-

Что такое финансовая безопасность?

-

Цели и задачи финансовой безопасности

-

Угрозы финансовой безопасности организации

-

Методики анализа финансовой безопасности организации

-

Метод оценки динамики основных индикаторов

-

Метод оценки пороговых значений

-

Метод среднеотраслевых индикаторов

-

SWOT-анализ

-

Показатели финансовой безопасности

- Уровни финансовой безопасности

- Меры по обеспечению финансовой безопасности

В условиях постоянно меняющегося рынка, высокой конкуренции, нестабильности экономики – финансовая безопасность является залогом успешного развития предприятия, возможностью оставаться «на плаву». Поэтому специалисты, которые могут увидеть, проанализировать и успешно устранить угрозы финансовой безопасности всегда будут востребованы на рынке труда. Давайте подробнее рассмотрим, какие именно угрозы могут возникнуть и как можно и нужно с ними бороться.

Что такое финансовая безопасность?

Финансовая безопасность организации – это состояние, при котором организация способна противостоять, как внутренним, так и внешним угрозам. Что для этого нужно – постоянно проводить мониторинг и анализ уровня безопасности, формировать системы предупреждающих или контрольных мероприятий.

Если безопасность организации под строгим контролем, это обеспечивает конкурентоспособность, стабильность положения на рынке услуг или производимых товаров, приток инвестиционного капитала, возможность и эффективность развития, как в настоящем, так и в будущем времени.

Цели и задачи финансовой безопасности

Основная цель работы специалиста по финансовой безопасности – это обеспечить стабильное и продолжительное развитие предприятия. К этому можно добавить следующие пункты:

-

обеспечить финансовую независимость, эффективность и стойкость предприятия;

-

обеспечить технологическую независимость и за счет этого поддерживать технологическую конкурентоспособность;

-

обеспечить эффективность, организованность и оптимальность менеджмента;

-

следить за тем, чтобы у персонала была достаточно высокая квалификация и интеллектуальный потенциал;

-

обеспечить правовую защищенность всей деятельности предприятия;

-

обеспечить информационную защиту и защиту коммерческой тайны.

Посмотрите, из каких моментов складывается финансовая безопасность – это не только экономическая составляющая, но и человеческие ресурсы, юридическая сфера и др.

Да, работу специалиста по финансовой безопасности скучной точно не назовешь! Давайте перечислим, какие основные задачи решает этот специалист:

-

обеспечение необходимым количеством финансовых ресурсов, необходимых для расширения производства и т. п.;

-

определение проблемных областей в деятельности организации;

-

расчет внутренних и внешних рисков;

-

прогнозирование и предотвращение финансовых кризисов.

Угрозы финансовой безопасности организации

Угроза финансовой безопасности – это проявление негативного воздействия внешних или внутренних факторов, которое приводит к экономическому ущербу организации. Условно их можно разделить на внешние и внутренние. Предотвратить внешние угрозы невозможно, поскольку их появление не зависит от деятельности организации. Но можно и нужно разработать систему защитных мер, которые позволяют снизить или свести на нет негативное воздействие. Внутренние же угрозы возникают из-за деятельности организации (ошибки в управлении, необдуманные покупки и т. д.).

К внешним угрозам можно отнести следующее:

-

макроэкономический денежный и финансово-кредитный кризис;

-

революции, государственные перевороты, кризис в политической власти, управления страной;

-

изменение процентных ставок кредитования организации;

-

нестабильный валютный курс, ограничения в продаже или покупке валюты;

-

природные катастрофы;

-

войны;

-

высокая криминогенность;

-

нехватка инвестиций;

-

недостаточность нормативно-правовой базы;

-

высокая инфляция.

Теперь перечислим внутренние угрозы финансовой безопасности:

-

ошибки в управлении, отсутствие долгосрочного планирования;

-

слабое маркетинговое продвижение;

-

отсутствие финансового планирования;

-

неликвидность активов организации;

-

ошибочная ценовая политика;

-

устаревшее технологическое оснащение;

-

отсутствие необходимой квалификации у персонала;

-

утечка коммерческой информации, отсутствие или плохая работа службы безопасности;

-

несоблюдение договорных или контрактных обязательств, низкий уровень репутации.

Опять подтверждается то, о чем в статье говорилось выше – финансовая безопасность касается не только финансов, но и всего, что происходит в организации. Соответственно, финансовая безопасность является основой для эффективной работы и перспективного развития.

Методики анализа финансовой безопасности организации

Как же вовремя выявить существующие или возможные угрозы финансово безопасности? Есть ряд специальных аналитических методик, которые помогают специалистам диагностировать финансовое состояние бизнеса.

Метод оценки динамики основных индикаторов

Используя этот метод, специалист проводит анализ динамических индикаторов, сравнивая их значения за прошлый и текущий период. Индикаторы – это ряд специальных финансовых показателей, которые можно использовать для оценки финансовой безопасности. К ним могут относиться такие показатели, как инфляция, рентабельность, монетизация и др.

Метод оценки пороговых значений

По многим финансовым показателям (индикатором) существуют специальные нормативы. Используя метод оценки пороговых значений, можно сравнить фактическое состояние индикаторов с существующими нормативами.

Метод среднеотраслевых индикаторов

Специалист сравнивает фактические показатели организации со средними показателями, которые есть у других организаций в этой же отрасли. Выбор метода оценки зависит от специфики данной организации, цели и задач анализа финансовой безопасности, наличия требуемой информации и т. д.

SWOT-анализ

С помощью этого вида исследования можно оценить всю организацию в целом или отдельно взятый производимый продукт (услугу). В ходе анализа оцениваются сильные и слабые стороны организации, преимущества и недостатки, определяются внешние риски, на основе полученных данных разрабатывается стратегия дальнейшего развития.

Показатели финансовой безопасности

В процессе оценки финансовой безопасности необходимо учитывать динамику определенных показателей, сравнивая фактические цифры с нормативами. Что же относится к показателям (индикаторам), которые использует специалист по финансовой безопасности:

-

финансовая независимость;

-

финансовая устойчивость;

-

маневренность собственных средств;

-

финансирование;

-

капитализация;

-

обеспеченность собственными оборотными средствами;

-

абсолютная ликвидность;

-

критическая ликвидность;

-

текущая ликвидность;

-

рентабельность активов;

-

рентабельность собственного капитала;

-

чистая рентабельность продаж.

Каждый из этих показателей может характеризовать ту или иную сторону деятельности организации. Сравнивая их в динамике, можно сделать выводы о тенденциях развития бизнеса. Эти показатели высчитываются по специальным формулам.

Уровни финансовой безопасности

После того, как специалист производит расчет фактических показателей, сравнивает их с нормативами, можно определить текущий уровень финансовой безопасности. Уровни можно разделить следующим образом:

-

нормальный – показатели приближены к нормативам, используемый потенциал предприятия или организации, соответствует нормативам загрузки оборудования, никаких мер принимать не нужно;

-

предкризисный – некоторые показатели отклонены от нормативов в худшую сторону, но при этом остальные показатели в норме, не утрачены технические возможности. При этом необходимо быстро разработать план финансового оздоровления организации.

-

кризисный – большинство показателей отклоняются от нормы, происходит спад производства, утрачивается потенциал, ограничивается технический ресурс. Необходимо разработать и внедрить систему антикризисного управления, разработать методы и средства выхода из кризиса, выяснить причины ухудшения финансового состояния.

-

критический уровень – фактические значения показателей кардинально отличаются от нормативов в худшую сторону, организация становится несостоятельной. В данном случае происходит инициация процедуры банкротства.

Меры по обеспечению финансовой безопасности

Необходимые меры нужно принимать уже на втором уровне финансовой безопасности (предкризисном), чтобы ситуации не ухудшилась. Что может сделать специалист по финансовой безопасности:

-

разработать концепцию финансовой безопасности в соответствии со стратегией развития организации;

-

разработать систему обеспечения необходимого уровня безопасности;

-

оценить уровень безопасности на основе проведенного анализа общего финансового состояния;

-

выявить существующие внешние и внутренние угрозы безопасности;

-

разработать механизм минимизации ущерба от выявленных угроз;

-

создать систему мотивации и стимулирования персонала;

-

проводить постоянный мониторинг показателей финансовой безопасности;

-

оперативно реагировать и менять планирование из-за изменений в финансовом состоянии.

Конечно, задача не из простых, но если у специалиста есть необходимые знания, то найти решение будет легко. Если вас интересует эта сфера, вы бы хотели более подробно узнать о финансовой безопасности, уметь выявлять угрозы, просчитывать риски и уметь бороться с ними, можем рекомендовать наш курс «Экономическая и финансовая безопасность бизнеса».

Курс отлично подходит для всех, кто хочет получить востребованную специальность по финансовой безопасности и для тех, кто хочет повысить свою квалификацию, получить новые знания и умения.

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное

государственное бюджетное образовательное

учреждение

высшего

образования

«КУБАНСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

(ФГБОУ

ВО «КубГУ»)

Факультет

экономический

Кафедра

мировой экономики и менеджмента

Допустить

к защите

Заведующий

кафедрой

д-р

экон. наук, профессор

___________

И.В. Шевченко

_______________2018

г.

ВЫПУСКНАЯ

КВАЛИФИКАЦИОННАЯ РАБОТА

(ДИПЛОМНАЯ

РАБОТА)

РОЛЬ

ФИНАНСОВЫХ РЫНКОВ В ОБЕСПЕЧЕНИИ

ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

Работу

выполнил _____________________________________Р.А.Приходько

(подпись)

Специальность

38.05.01

Экономическая безопасность

(код,

наименование)

Специализация

№

1 Экономико-правовое обеспечение

экономической

безопасности

Научный

руководитель

канд. экон. наук,

доцент ____________________________ М.В.Плешакова

(подпись)

Нормоконтролер

канд. экон. наук,

доцент ______________________________

К.И.Шаленая

(подпись)

Краснодар

2018

Содержание

Кафедра

мировой экономики и менеджмента 1

Допустить

к защите 1

Заведующий

кафедрой 1

д-р

экон. наук, профессор 1

___________

И.В. Шевченко 1

_______________2018

г. 1

РОЛЬ

ФИНАНСОВЫХ РЫНКОВ В ОБЕСПЕЧЕНИИ

ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ 1

Работу

выполнил

_____________________________________Р.А.Приходько 1

(подпись) 1

ВВЕДЕНИЕ 4

1

Теоретические аспекты влияния финансовых

рынков в обеспечении экономической

безопасности 6

1.1

Сущность финансовых рынков в обеспечении

экономической безопасности 6

1.2.

Особенности влияния финансовых рынков

в обеспечении экономической безопасности 15

2

Методические рекомендации к оценке

финансовых инструментов экономической

безопасности 25

2.1

Сущность оценки финансовых инструментов

экономической безопасности хозяйствующего

субъекта 25

2.2

Методика оценки экономической

безопасности в рамках развития

инструментов финансового рынка 37

3

Пути повышения экономической безопасности

ЗАО «Анкер» с позиции использования

финансовых инструментов 53

3.1

Общая характеристика ЗАО «Анкер» 53

3.3

Мероприятия по повышению экономической

безопасности ЗАО «Анкер» 65

ЗАКЛЮЧЕНИЕ 79

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 82

ВВЕДЕНИЕ 3

1 Теоретические аспекты влияния финансовых рынков в обеспечении экономической безопасности 5

1.1

Сущность финансовых рынков в обеспечении

экономической безопасности 5

1.2.

Особенности влияния финансовых рынков

в обеспечении экономической безопасности 14

2

Методические рекомендации к оценке

финансовых инструментов экономической

безопасности 23

2.1

Сущность оценки финансовых инструментов

экономической безопасности хозяйствующего

субъекта 23

2.2

Методика оценки экономической безопасности

в рамках развития инструментов финансового

рынка 34

3

Пути повышения экономической безопасности

ЗАО «Анкер» с позиции использования

финансовых инструментов 51

3.1

Общая характеристика ЗАО «Анкер» 51

3.3

Мероприятия по повышению экономической

безопасности ЗАО «Анкер» 63

ЗАКЛЮЧЕНИЕ 76

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 79

Введение

Кризисные

явления, регулярно возникающие в

экономике, определяют потребность в

совершенствовании подходов и методов

управления развитием предприятий. Любое

предприятие должно быть готово

своевременно отреагировать на изменения

внешней среды, чтобы избегать рисков и

угроз хозяйственной деятельности и

добиваться поставленных целей. Это

невозможно сделать без отлаженной

системы управления экономической

безопасностью предприятия.

С

точки зрения современной экономической

науки, устойчивость экономики состоит

в безопасности, стабильности, способности

к постоянному обновлению и совершенствованию.

При этом термин «устойчивость» широко

используется применительно к категории

«развитие» какого-либо процесса, явления,

объекта.

В

современных условиях регионы России,

формируя перспективы своего развития,

определяют устойчивость регионального

развития как главную характеристику

оптимального сочетания целей, средств

и результатов своей деятельности. Смысл

этого состоит в поиске реальных путей

повышения эффективности управления

территорией.

Только

регулярные привлечения финансовых

ресурсов крупнейшими компаниями смогут

привести к появлению нормально

функционирующего рынка капиталов в

России; повышение качественных

характеристик рынка ценных бумаг и

уровня развития фондовых бирж, как по

биржевому обороту, так и качественными

изменениями в организации и информационном

обеспечении РЦБ в рамках обеспечения

возможности адекватного межсекторального,

межотраслевого и межрегионального

перелива капиталов и осуществления

стратегических установок структурной

перестройки экономики России и в первую

очередь приоритетных отраслей; преодоление

разобщенности российского внебиржевого

рынка ценных бумаг и его включение в

эпицентры биржевых событий посредством

современного информационно-организационного

обеспечения; целостная разработка и

систематизация законодательной базы,

определяющей правила функционирования

и развития фондового рынка; разработка

и внедрение мероприятий по трансформации

через финансовый рынок накопленных

сбережений в инвестиции.

Цель

исследования: разработать мероприятия

по повышению экономической безопасности

ЗАО «Анкер».

Задачи

исследования:

1.

Проанализировать сущность финансовых

рынков в обеспечении экономической

безопасности.

2.

Исследовать особенности влияния

финансовых рынков в обеспечении

экономической безопасности.

3.

Проанализировать сущность оценки

экономической безопасности.

4.

Исследовать методику оценки экономической

безопасности.

5.

Проанализировать общую характеристику

ЗАО «Анкер».

6.

Провести анализ финансовых показателей

деятельности ЗАО «Анкер».

7.

Разработать мероприятия по повышению

экономической безопасности ЗАО «Анкер».

Предмет

исследования: процесс влияния финасовых

рынков на экономическую безопаность

предприятия.

Объект

исследования: ЗАО «Анкер».

В

качестве основных методов при написании

работы применялись методы системного

и структурнофункционального

анализа, сравнение, анализ и синтез,

моделирование.

Соседние файлы в предмете Экономика

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Библиографическое описание:

Воробьева, М. А. Сущность финансовой безопасности и её место в системе экономической безопасности организации / М. А. Воробьева. — Текст : непосредственный // Молодой ученый. — 2020. — № 3 (293). — С. 327-330. — URL: https://moluch.ru/archive/293/66443/ (дата обращения: 22.03.2023).

Деятельность любого предприятия, даже с самой удачной системой управления, не может быть полностью прогнозируемой, поскольку каждый хозяйствующий субъект работает в условиях неопределенности и динамичности условий хозяйствования.

Одним из главных показателей, свидетельствующих о том, что предприятие экономически безопасно, является стабильная и устойчивая работа его финансовой подсистемы, основной целью функционирования которой является обеспечение всех остальных подсистем финансовыми ресурсами в требуемом объеме с минимальными затратами.

Недостаток или неэффективное распределение финансов может повлечь за собой невыполнение производственного плана, утрату кадровых ресурсов, привести к потере конкурентных преимуществ, если не будут финансово обеспечены меры по стабилизации информационной безопасности и так далее.

Важность обеспечения финансовой безопасности хозяйствующего субъекта так же состоит в том, что финансовые риски напрямую связаны с формированием его прибыли, и в неблагоприятном случае приводят к потерям не только доходов, но и капитала предприятия, что может привести к необратимым последствиям его деятельности, то есть к банкротству.

Основываясь на характеристиках таких понятий, как «национальная безопасность» и «экономическая безопасность», отраженных в Указах Президента РФ представляется возможным дать следующую формулировку понятия «финансовая безопасность хозяйствующего субъекта» [1, 2].

Финансовая безопасность хозяйствующего субъекта — одна из важнейших составляющих его экономической безопасности, характеризующая защищенность финансовых отношений, используемых финансовых активов и иных финансовых ресурсов, осуществляемых предприятием финансовых сделок и операций от внешних и внутренних угроз, при которой обеспечиваются финансовая устойчивость и независимость, благоприятные условия для удовлетворения законных интересов и потребностей хозяйствующего субъекта.

Таким образом, финансовая безопасность представляет собой такое состояние системы, при котором:

1) имеет место быть финансовое равновесие, устойчивость и платежеспособность предприятия, как в краткосрочном, так и в долгосрочном периоде;

2) отдельные аспекты деятельности предприятия обеспечены необходимыми финансовыми ресурсами;

3) обеспечивается достаточная финансовая независимость;

4) обеспечивается достаточная гибкость при принятии финансовых решений;

5) обеспечивается защищенность финансовых интересов собственников;

6) существует способность противостоять существующим и возникающим опасностям и угрозам, стремящимся причинить финансовый ущерб предприятию, нежелательно изменить структуру капитала или принудительно ликвидировать предприятие.

Главная цель финансовой безопасности предприятия — обеспечение его продолжительного и максимально эффективного функционирования сегодня и высокого потенциала развития в будущем.

Из этой цели вытекают функциональные цели финансовой безопасности хозяйствующего субъекта (рис. 1).

Рис. 1. Функциональные цели финансовой безопасности предприятия [3]

Финансовая безопасность должна быть направлена на выявление и пресечение угроз финансовым интересам субъектов финансовых отношений, а также нивелирование последствий таких угроз.

Угроза финансовой безопасности предприятия — это реальная или потенциальная возможность проявления деструктивного воздействия различных факторов на финансовое развитие предприятия, приводящего к определенному экономическому ущербу.

Наиболее применяемая сегодня классификация — разделение угроз на внешние и внутренние.

Внешние угрозы не зависят от деятельности организации, являются сложно контролируемыми и относятся к факторам риска окружающей среды, в которой существует хозяйствующий субъект. Ими могут быть: скупка акций и долговых обязательств нежелательными конкурентами; неразвитость рынков капитала и их структуры; недостаточно развитая система защиты прав инвесторов и исполнения законодательства; неблагополучные макроэкономические условия, нестабильная общеэкономическая ситуация в стране и на уровне регионов; несовершенство механизма формирования экономической политики государства.

Внутренние угрозы связаны, прежде всего, с деятельностью самого хозяйствующего субъекта, поэтому им следует уделять особое внимание. К внутренним угрозам, влияющим на финансовую безопасность организации, относятся: преднамеренные или случайные ошибки менеджмента в части управления финансами хозяйствующего субъекта и стратегическом планировании; недостаточная ликвидность активов предприятия, неплатежеспособность организации, низкие показатели финансовой устойчивости, деловой активности, рентабельности; проведение неэффективной ценовой политики; отсутствие планирования деятельности предприятия в аварийных ситуациях.

Все угрозы нуждаются в контроле и ликвидации со стороны хозяйствующего субъекта.

Чтобы эффективно и своевременно идентифицировать угрозы, присущие предприятию, руководству целесообразно проводить постоянный мониторинг и оценку финансовой безопасности организации. На основе информации, полученной в процессе мониторинга, о наличии внешних и внутренних угроз следует разрабатывать систему мероприятий по их нейтрализации, ликвидации последствий угроз, а также выработать меры по предупреждению возможных угроз в будущем, что будет способствовать повышению устойчивости функционирования предприятия в будущем [4].

Особый вклад в разработку методологии оценки финансовой безопасности внесли И. А. Бланк, Г. В. Савицкая, Л. В. Донцова, Н. А. Никифорова, Т. Б. Кузенко и, конечно, нельзя не упомянуть в этом списке Д. А. Шеремета, как основоположника классического финансового анализа [5].

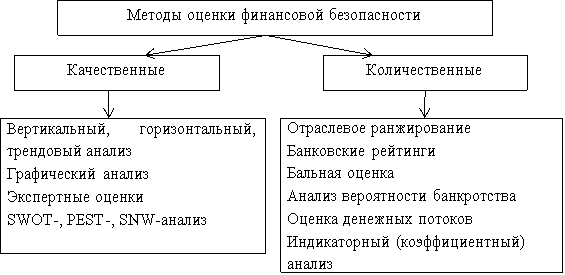

Обзор литературы по данному вопросу позволил выделить наиболее распространенные методы оценки уровня финансовой безопасности организации (рис. 2).

Рис. 2. Методы оценки финансовой безопасности организации

Выбор одного или другого метода не исключает использования методологического аппарата других, напротив, наиболее качественным будет комплексный анализ с использованием одновременно нескольких методов.

Правильное и грамотное построение работы по проведению анализа деятельности организации и получение определенных результатов в результате оценки ее финансового состояния, показывает объективную картину текущей ситуации, а также помогает выявить все сильные и слабые стороны. Эти данные становятся необходимой базой для принятия дальнейших управленческих решений: изменение деятельности в организации, оптимизация расходов, увеличение доходов за счет дополнительных возможностей предприятия и т. д.

Применение превентивных мероприятий позволяет снизить частоту наступления негативных событий и тяжесть последствий, сократить общие издержки на обеспечение безопасности. Практика показывает, что затраты на предупредительные меры в десятки раз ниже затрат на ликвидацию последствий угроз [6].

Таким образом, защита финансовой безопасности хозяйствующего субъекта от потенциальных угроз, а также способ его защиты будут основаны на результате, полученном в зависимости от применяемой модели оценки угроз финансовой безопасности.

Именно от того, насколько заблаговременно руководство и менеджеры предприятия способны выявить возможные угрозы, избежать их и нейтрализовать ущерб от их воздействия, будет зависеть уровень финансовой безопасности хозяйствующего субъекта.

Литература:

- Указ Президента РФ от 13 мая 2017 г. № 208 «О Стратегии экономической безопасности РФ на период до 2030 года»

- Указ Президента РФ от 31 декабря 2015 г. № 683 «О Стратегии национальной безопасности РФ»

- Каранина, Е. В. Финансовая безопасность (на уровне государства, региона, организации, личности) — Монография. — Киров: ФГБУ ВО «ВятГУ», 2015–239 с

- Кайрова В. М., Бурова А. В. Проблемы экономики, финансов и управления производством./ В. М. Кайрова, А. В. Бурова // Сборник научных трудов вузов России. — 2012.- № 32.- С. 134–142.

- Золотова А. А. Использование методов корпоративного анализа при оценке финансовой безопасности организации./ А. А. Золотова// Наука сегодня: реальность и перспективы. Материалы международной научно-практической конференции. В 2-х частях. — ООО «Маркер».- Вологда, 2018. –С. 100–102.

- Любушин Н. П. Использование ресурсоориентированного экономического анализа в оценке устойчивого развития хозяйствующих субъектов / Н. П. Любушин, А. И. Лылов, Н. Э. Бабичева // Вестник Тамбовского университета. — Тамбов, 2015. — № 2 (142). — С. 32–45.

Основные термины (генерируются автоматически): хозяйствующий субъект, финансовая безопасность, угроза, финансовая безопасность организации, финансовая безопасность предприятия, ликвидация последствий угроз, предприятие, финансовая устойчивость.