Содержание

- ВВЕДЕНИЕ

- Глава 1. Теоретические аспекты электронных денег

- 1.1 Сущность и предпосылки развития электронных денег

- Эволюция электронных денег условно делится на 4 этапа

- 1.2 Виды и функции электронных денег

- Глава 2. Мировой опыт использования электронных денег

- 2.1 Электронные деньги в развитых и развивающихся экономиках

- 2.2. Регулирование электронных денег в мире и в России

- ЗАКЛЮЧЕНИЕ

- ПРИЛОЖЕНИЕ

- Рынок платежных систем

ВВЕДЕНИЕ

Электронные деньги – это серьезный катализатор экономического роста, с момента их появления. Но, несмотря на это, по-прежнему не существует единой трактовки данного определения, в большей степени из-за наличия большого многообразия определений, и как следствие это приводит к разногласию относительно того влияния которое они оказывают на денежно кредитную сферу.

Актуальность работы очень высока, потому что деньги – это важный атрибут рыночной экономики. Во многом от степени функционирования денежной системы зависит стабильность в экономическом развитии страны. За последние десятилетия, точнее за четыре последних, наблюдают стремительную эволюцию денежных форм, что повлияло на появление новых платежных средств, таких как наличные электронные деньги.

Электронные деньги представлены электронным эквивалентом денежных средств, хранящихся на электронных носителях. Простыми словами, электронными деньгами является виртуальная валюта, хранящаяся в электронных платежных системах (электроном кошельке). Владелец средств может распоряжаться принадлежащими ему электронными деньгами (осуществлять перевод денег, покупки и т.п.) с помощью электронной платежной системы.

При рассмотрении электронных денег как экономической категории можно прийти к выводу, что они являются гибким инструментом платежа, способным перенять свойства платежных инструментов (чеки, банковские карты) или наличных денег. Электронные деньги имеют сходство с наличными деньгами согласно способности «пропускать» банковскую систему в ходе проведения расчетов. Платежные инструменты имеют сходство с электронными деньгами благодаря способностям расчетов в безналичном порядке при использовании счетов, которые открыты в кредитных организациях.

Если представлять электронные деньги, в виде материального объекта, то они будут являться обычной информацией, передаваемой при помощи телекоммуникационных технологий и хранящейся в электронной форме на носителях эмитентов или клиентов. Необходимо понимать то, что электронные деньги – это не какой-то отдельный вид банкнот, т.е. их можно подержать в руках только в виде чеков либо каких бы то ни было сертификатов.

Принципиальным и четким отличием между простыми и электронными безналичными деньгами считают то, что электронные деньги выпускаются (эмитируются) той или иной организацией, а простые деньги выпускаются Центральным Банком страны. Коммерческий банк может быть эмитентом электронных денег.

Обращение электронных денег происходит при помощи всевозможных сетей (локальные сети, интернет), платежной карты, электронного кошелька, специальных устройств, которые работают с картами (терминалы, банкоматы).

Однако происходит только формирование рынка электронных денег. Таким образом, ряд проблем, представленный особенностями формирования рынка электронных денег, охватом аудитории и безопасностью, проблемами правового регулирования и некоторыми другими аспектами остаются на сегодняшний день мало изученными.

Проблемы электронных денег в мире описываются в работах зарубежных ученых, таких как: Глин Дэвис, Дэвид Чом, Роберт Гутман.

Также, электронные деньги рассматриваются и отечественными учеными, такими как: Абдеева З.Р., Вандышева Т.В., Голубева С.А., Достов В.Л., Каплина О.С., Кузнецов В.А., Ранчинский К.Л., Шуст П.М.

Целью исследования является определение влияния электронных денег на мировую экономику и экономику России на основе исследования особенностей электронных денег и мирового опыта их использования.

Достижение поставленной цели предполагает постановку и решение следующих теоретических и практических задач:

- изучить сущность и предпосылки развития электронных денег;

- исследовать виды и функции электронных денег;

- сравнить опыт использования электронных денег в развивающихся и развитых странах;

- проанализировать регулирование электронных денег в мире и в России;

- определить проблемы и перспективы в развитии электронных денег в Российской Федерации.

Объектом исследования в данной работе являются электронные деньги и электронные платежные системы в мировой экономике в условиях глобализации.

Предметом исследования является рынок электронных денег в развитых и развивающихся странах, в том числе в Российской Федерации.

Информационно-эмпирическую базу составили справочные сведения и документы, монографии, статьи изданий периодической печати, научные отчеты, размещенные на Web-страницах ведущих научно-исследовательских центров, вузов и издательств России, материалы научных семинаров и конференций, законодательные и другие нормативные документы государственных органов власти Российской Федерации и ее субъектов.

Теоретическая и практическая значимость исследования заключается в выявлении основных проблем развития электронных денег в мире и в России и в определении перспектив использования электронных денег в различных странах мира.

Диплом состоит из введения, двух глав (5 параграфов), заключения, списка использованной литературы и приложения.

Во введении обоснована актуальность темы дипломной работы, ее теоретическая и практическая значимость, определена степень разработанности исследуемой проблемы в научной литературе, сформулированы цель и задачи исследования, выделяются объект и предмет исследования.

В первой главе рассматривается сущность и предпосылки развития электронных денег, виды и функции электронных денег.

Во второй главе приводится сравнение опыта использования электронных денег в развивающихся и развитых странах, анализ регулирования электронных денег в мире и в России, определяются проблемы и перспективы в развитии электронных денег в Российской Федерации.

В заключение дипломной работы приведены основные теоретические выводы и практические рекомендации, сделанные в рамках данного исследования.

Глава 1. Теоретические аспекты электронных денег

1.1 Сущность и предпосылки развития электронных денег

Электронными деньгами являются обязательства эмитента денежного характера в электронном виде, находящиеся на электронных носителях в распоряжении пользователя.

Они стали, с момента их появления, весомым катализатором экономического роста.

Данные обязательства денежного характера соответствуют таким трем критериям как:

- Фиксируют и хранят на электронных носителях.

- Выпускаются эмитентами при условии получения от других лиц денежных средств объемом не менее эмитированной денежной стоимости.

- Принимаются в виде средства платежа иными (помимо эмитента) организациями.

В XX столетии начинается новый этап развития товарно-денежных отношений – появляется новая форма кредитных денег, которая называется электронные деньги.

Они возникли из-за желаний сократить расходы на транзакцию денежного обращения в пределах электронной и традиционной экономики. Суть электронных денег можно наблюдать с двух сторон: как денежную стоимость, которая хранится в электронных устройствах и выражается в валютных единицах, так и финансовый предоплаченный продукт. В современной экономике объем наличных денег в обращении стран сокращается и они замещаются записями на депозитных счетах и электронными деньгами.

Эволюция электронных денег условно делится на 4 этапа

- На 1-ом этапе, который охватывает конец 60-х — начало 70-х г. 20 столетия, электронные безналичные деньги имеют вид записей на счетах банков, точнее на компьютерной памяти этих банков. Запись банковского счета с бумажной документации переносили на электронные носители.

- На 2-ом этапе, который охватывает вторую половину 80-х г. нашего столетия, появляются деньги как электронные импульсы на пластиковой карточке.

- На 3-ем этапе, который охватывает середину 90-х г., распространяются первые цифровые деньги и электронные кошельки, это происходит впервые в истории электронных денег. С технической стороны они представляются как электронные импульсы на специальных устройствах. Электронные деньги прошлых этапов отличаются от нового вида тем, что он представляет собой аналог банкнот и имеет возможности осуществлять полноценную функцию наличных денег (функцию средства обращения).

- На 4-ом этапе, который охватывает первую половину 21 столетия, прогнозируют расширение функциональности электронных денег: они являются не только средством обращения и мерой стоимости, а так же и средством накопления и платежа, представляя понятие такого рода как «мировые деньги».

Для электронных денег свойственно внутренние противоречия, при которых с одной позиции они выступают средством платежа, а с иной позиции выступают обязательством эмитента, которое необходимо выполнить в неэлектронных традиционных деньгах.

Данный парадокс может быть разъяснен при помощи исторической аналогии: банкноты в свое время также рассматривали в виде обязательства подлежащего оплате монетами либо драгоценными металлами. Похоже, электронные деньги по истечении времени также будут выступать одной из имеющихся разновидностей формы денег (банкноты, монеты, электронные деньги и безналичные деньги).

Также, является очевидным то, что в будущем ЦБ будут проводить эмиссию электронных денег, как в настоящее время печатают банкноты и чеканят монеты.

Отождествление безналичных денег с электронными деньгами является распространенным заблуждением.

Электронные деньги, выступая анонимным платежным продуктом, способны иметь свое (отдельное) обращение, которое отличается от банковского денежного обращения, но также могут обращаться в банковских или государственных платежных системах.

Обращение электронных денег, как правило, осуществляется с помощью Интернета, компьютерных сетей, электронных кошельков, платёжных карт, а так же устройств, которые работают с платежными картами (платежные киоски, POS-терминалы, банкоматы, и т.п.). Так же, используют и иные платежные инструменты разной формы: блоки мобильных телефонов, брелоки, браслеты и т.п., имеющие платежный специальный чип.

Все операции, производимые с электронными деньгами, осуществляют без открытия счета в банке, но лицо, переводящее денежные средства, все равно создает подобие счета, т.к. денежные средства нужно учитывать.

Электронные деньги имеют определенные преимущества:

- упрощение работы с банковской корреспонденцией;

- снижение издержек на обработку платежной документации;

- увеличение скорости передачи платежных документов.

У электронных денег есть и недостатки:

- выпуск электронных денег обеспечивает эмитент, а государство не гарантирует их сохранность и платежеспособность;

- электронные деньги как таковые существуют в рамках системы, которая их выпустила. Это означает, что эти деньги можно использовать только для оплаты тех услуг, которые входят в перечень оператора электронной платежной системы.

- недоверие населения к электронным оплатам услуг телефонии и ЖКХ, и недостаточное количество платежных терминалов для оплаты.

Если рассматривать электронные деньги в широком смысле, то они представляют собой совокупность систем наличных (эмиссия осуществляется без открытия счетов), и безналичных денег (эмиссия осуществляется при открытии счетов), или – как система расчетов с помощью электронной техники.

Электронными деньгами является платежное средство, которое осуществляется непосредственно в электронном виде, т.е. в виде записи в специализированной электронной системе.

В более узком смысле электронные деньги — это подсистема наличных денег, которые выпускают банки.

Основные характеристики электронных денег:

- денежная стоимость фиксируется на электронном устройстве;

- денежная стоимость может использоваться для любых платежей;

- при этом платеж является завершенным (окончательным).

В современном мире, электронные деньги имеют кредитную основу, осуществляют функцию средства платежа, накопления, обладают гарантированностью. Безналичные и наличные деньги являются прямой основой для выпуска электронных денег, выступающих, по своей сути, в виде денежных обязательств эмитента во время обслуживания безналичного оборота.

Имеются два подхода, которые являются основными, к такому понятию как «электронные деньги»: регулярный и потребительский.

Регулярным подходом является точное и обоснованное классифицирование платежных продуктов с технической сущности и юридических точек зрения.

Потребительским подходом является отражение в большей степени «бытового» отношения к этому платежному продукту, которое исторически сложилось у разных групп пользователей. К электронным деньгам пользователи причисляют любого рода платежные сервисы, которые позволяют осуществлять платежи за продукцию (услугу, товар), позволяют осуществлять расчеты между пользователями при помощи электронных средств связи, а именно, при помощи Интернета.

Следовательно, согласно сложившимся реалиям, электронными деньгами можно назвать платежный перспективный инструмент, чей потенциал предстоит еще раскрыть. Возможный путь развития электронных денег представляется в их широком внедрении в международный интернет-бизнес. Это связывают в первую очередь с отсутствием комиссий или низким их размером за международные денежные переводы, во вторую очередь с возможностью осуществления микротранзакций, чей размер составляет копейки или доли цента.

Очень низкий размер комиссий, бесспорно, способствует процессам глобализации экономики. Сама возможность совершения настолько малых платежей возможно будет полезна в виде поощрения творчества для начинающих музыкантов, художников или писателей, чьи труды еще не достигли того уровня, который требуют издатели. В данных случаях пользователь, при просмотре контента, который выложен в свободный доступ, может жертвовать творческим людям (авторам) совсем незначительные для себя денежные суммы, но так как просмотров набирается большого количество (сотни тысяч или даже миллионы), авторы могут получить значительную денежную сумму в виде вознаграждения.

На сегодняшний день под электронными деньгами в основном подразумеваются такие платёжные средства, какие впрямую не поддерживаются официальными структурами, которые регулируют банковскую деятельность, что противопоставляют их обычного вида безналичным средствам, также тем, которые представляют собой электронные записи в банковских информационных базах (базах данных).

Итак, необходимо признать, что электронные деньги ассоциируются в большей степени со статусом частной валюты (квази), чем с теми, зачастую довольно экзотическими финансовыми инструментами, в виде которых владельцы электронных платёжных систем официально их оформляют.

Но, в последнее время ситуация относительно официального признания электронных денег постепенно начала изменяться — вопреки тому, что ни одно государство ещё не признало их столь же официальными платёжными средствами, как и обычные наличные, в некоторых странах (ЕС, Беларусь) приняли нормативные акты, которые регулируют порядок эмиссии электронных денег, их хождение и т. д. Это свидетельствует о том, что из экзотической, с точки зрения юриспруденции, электронные деньги начали становится обычным платёжным средством.

На сегодняшний день электронными деньгами пользуются в основном в сети Интернет, однако, в последние годы происходила широкая их экспансия в сферу мобильных коммуникаций и, менее активная — в оффлайн.

В мае 1994 г. опубликовали общий подход по электронным деньгам в пределах Европейской директивы, на сегодняшний день который получил существенные изменения. Его опубликовал Европейский Центральный Банк (ЕЦБ).

Электронные деньги определяются как требования на эмитента, которые хранятся в виде электронного файла на жестком диске компьютера либо микропроцессорной карте.

В итоге, электронные деньги представлены хранилищем данных о стоимости, обращающейся в потоках платежей.

Можно выделить несколько основных трактовок электронных денег, таких как:

- Дематерилизованную форму банковского билета;

- Предоплаченный финансовый продукт;

- Средство обмена.

В виде дематерилизованной формы банковского билета электронные деньги основываются на товарной теории денег, которая заключается в том, что деньги – это всеобщий товарный эквивалент.

В данном случае эмиссию электронных денег рассматривают как процесс, при котором денежная стоимость, заключенная в бумажном билете, превращается в электронную форму.

Данный подход является характерным для целого ряда международных законодательных и финансовых органов, как Европейская комиссия, Международный Банк расчетов (МБР) и других.

При рассмотрении подхода МБР, электронные деньги трансформируются из традиционных денег, и эмитент электронных денег просто заменяет одну форму денег на другую, что в свою очередь подтверждается тем, что эмитированная сумма равна загруженной на микропроцессорную карту.

Таким образом, традиционные деньги, которые передаются эмитенту электронных денег, выходят из обращения, тогда как электронные деньги начинают обращаться вместо них.

В то время как традиционные деньги продолжают оставаться на счету у эмитента и, таким образом, могут приносить эмитенту доход. Исключение составляют системы, в которых размещения средств происходят только на карте, как хранимая стоимость.

Данные системы обладают крайне ограниченным распространением, т.к. имеют целый ряд недостатков, причем значительно существенных – не имение возможности получить процентный доход, не имение возможности восстановить потерянные средства, отсутствие у эмитента счета.

Трактовку электронных денег в виде предоплаченного финансового продукта использует ЕЦБ.

В широком смысле электронные деньги представляются средством хранения в электронном виде денежной стоимости на технических устройствах, которые могут быть использованы для того чтобы совершать платежи в пользу 3-х лиц без необходимости пользования банковским счетом, и которые функционируют в качестве финансового предоплаченного продукта на предъявителя.

Имеет место явное противоречие — в том случае, если совершается предоплата, это должно исключать наличие денежной стоимости в виде электронных денег, но ЕЦБ рассматриваются электронные деньги непосредственно как стоимость (в последних определениях – как электронную стоимость).

Определение похожего характера предлагает и Банк международных расчетов (БМР) (электронными деньгами представляются финансовые продукты, которые являются предоплаченными, хранящими стоимость, и информацию о стоимости на электронных устройствах во владении пользователя).

Если исходить из определения, по сути своей, электронные деньги получить в виде денежного актива, в объеме, большем чем «предоплаченного», невозможно, и электронными деньгами считаются просто требования на денежные средства, размещенные у эмитента.

Система электронных денег – это трехсторонняя система, при которой участнику всегда необходимо обращаться к эмитенту для того чтобы завершить операцию, т.к. электронные деньги – это очень рискованный актив. Электронные деньги по сути своей в данной интерпретации являются пассивами эмитента.

Не существует на сегодня электронных денег, которые имели бы обращение больше чем в одной платежной системе, хотя теоретически явление такого плана вполне возможно. Все имеющиеся взаиморасчеты, осуществляемые между платежными системами, даже при совершении обмена одних электронных денег на другие, осуществляются как обычные безналичные платежи.

Из этого следует, что в дальнейшем рассмотрении электронных денег мы будем их представлять непосредственно в рамках электронных платежных систем. Но, не смотря на это, нужно четко понимать различия системы «электронные деньги» и платежные продукты, которые выпускаются в их рамках.

1.2 Виды и функции электронных денег

Безналичный расчет, осуществляемый посредством переводов через компьютерные сети, системы связи, имеющие кодированную личную информацию и автоматическую ее обработку, между продавцами и покупателями, банками и их клиентами представляют собой электронные деньги, также как и электронные платежные системы.

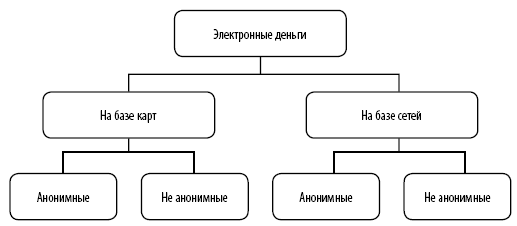

Рассмотрим классификацию электронных денег относительно их потребительских качеств, не уделяя особого внимания техническим и технологическим аспектам их функционирования. Электронные деньги разделяются на два вида относительно носителей:

- На базе карт (card based).

Считается условным определение «card based», потому что роль смарт-карт может быть выполнена другими носителями информации, к примеру, флеш-карты, специальные брелоки, мобильные телефоны при помощи технологии беспроводной связи, которая имеет малый радиус Near Field Communication (NFC) либо иной носитель информации.

Традиционные банковские карты отличаются от смарт-карт различием ведения лицевых счетов карт. Обычные банковские карты не отражают данные про состояние счета, а содержат персональные данные о типе карт, владельце, номер счета и некоторые технические данные и является при этом только инструментом для доступа к счетам.

Обычные банковские карты в отличие от смарт-карт не содержат «электронную наличность» именно в собственной памяти, обладая этой особенностью, смарт-карты могут производить расчеты в режиме офлайн, не требуя при этом авторизации в платежной системе. Используя смарт-карты можно производить безналичные платежи в местах без доступа к банковским сетям, т.е. отдаленным местам. Довольно часто при помощи смарт-карт оплачивают проезд в общественном транспорте, рассчитываются в кафе и производят небольшие покупки в магазинах.

Недостатком некоторых смарт-карт является потеря или порча, потому как восстановить или вернуть денежные средства владельцу не всегда возможно, также как в случаях кражи или потери наличных денег.

- На базе сетей (network based).

- В центральной платежной системе совершение платежей осуществляется путем внесений изменений в информационную базу (базу данных) централизованным регулятором. Следовательно, осуществить расчеты можно только лишь при непосредственной авторизации в платежных системах. На «network based» возможно осуществлять расчет электронными деньгами используя пластиковые карты, специальные компьютерные программы или непосредственно через веб-сайты платежных систем.

- В децентрализованной платежной системе совершение платежей осуществляется без участия централизованного регулятора. Следовательно, исключаются всевозможные риски платежной системы, точнее, ее временной неработоспособности, а для осуществления платежей достаточно лишь иметь доступ к сети Интернет.

Весомыми преимуществами, как для контролирующих государственных органов, так и для участников расчетов можно назвать многообразие форм, удобство и низкую себестоимость расчетов с помощью электронных денег.

Непосредственно название «карты» в большинстве случаев для пользователей является более понятным согласно аналогии с платежными картами.

Классифицировать электронные деньги можно как персонифицированные, которые еще называют не анонимные, и анонимные.

- используя анонимную систему можно осуществлять операции не идентифицируя пользователя. К примеру, осуществление оплаты наличными деньгами в кафе, общественном транспорте, магазинах и т.п. В данных случаях не происходит идентификация пользователя.

- используя не анонимную систему, необходимо обязательно идентифицировать участников системы. Данная система довольно сильно похожа на безналичные средства в банке. На основании выписок из банка по карте, возможно, узнать где и за что осуществлял платеж владелец (держатель) счета, как и при помощи лога электронного кошелька возможно отследить все расходы его владельца.

На сегодняшний день, в основном, все сделки, происходящие между юридическими лицами, осуществляют при помощи безналичного расчета; в странах, где развита рыночная экономика, все возможные платежи производят по безналичному расчету, исключение составляют незначительные приобретения и др.

Классификация электронных денег на персонифицированные и анонимные, имеет в большей степени правовой характер, чем показывает их экономическую сущность. Отсутствие или наличие анонимности обусловливается правилами, которые определяет каждая платежная система. В определенных странах, нужно сказать, что таких целых ряд, анонимный платеж имеет весомые ограничения в размере максимальной суммы денежного единоразового перевода и анонимного электронного кошелька. Классификацию электронных денег можно увидеть на рисунке 1.1.

Очень большое количество систем предоставляют полный функционал для пользователя, при этом, не являясь анонимными. При всем этом, системы, имеющие функцию анонимности, можно перевести во 2 класс при помощи получения аттестации или регистрации.

Рисунок 1.1 — Классификация электронных денег

В основном, все электронные деньги делят на две группы, которые являются основными: на базе компьютерных систем, а так же на базе банковских карт. Каждая группа, в свою очередь, делится на не анонимные системы и анонимные (что рассматривалось ранее). Но существует и еще одна, пожалуй, очень важна классификация, благодаря которой все электронные деньги делятся на нефиатные и фиатные. Эти две группы имеют существенные отличия.

Электронные фиатные деньги обязательно должны выражаться в валюте страны. Данный вид электронных денег является разновидностью, точнее одной из существующих разновидностей, денежных знаков платежной системы либо систем того государства, к валюте которого привязаны. При всем этом государство обязуется у всех граждан принимать наравне фиатные и традиционные деньги. Следовательно, все проводимые с электронными фиатными деньгами операции регулирует законодательство и Центральный банк этой страны.

Электронные нефиатные деньги являются электронными единицами стоимости платежных систем, которые не подчиняются конкретному государству. Следовательно, все осуществляемые операции над электронными нефиатными деньгами государство не регулирует, а происходят они по определенно установленным правилам.

Необходимо отметить то, что имеются также общие, причем чрезвычайно, или довольно технические формулировки электронных денег, к примеру, от специалистов Международного валютного фонда (МВФ): электронными деньгами считают любое платежное средство – устройство или систему, которое позволит производить платежи посредством перевода электромагнитно хранящихся данных.

Но данные формулировки не должны лежать в основах идентификации самой природы электронных денег.

Итак, вопрос, который заключается в том, что электронные деньги являются ли обычным информационным сообщением, электронным требованием на депозит либо денежной стоимостью, открыт.

Нужна точная идентификация эмиссионной природы электронных денег, для того чтобы дать ответ на этот вопрос.

Можно также отметить связь электронных денег и электронной платежной системы (ЭПС), которая является неразрывной. По сути, ЭПС выступает совокупность технологических, организационных и юридических средств, которые обеспечивают отношения между юридическими и физическими лицами (субъектами) относительно объекта (экономического блага) посредством электронных денег в рамках данной ЭПС.

Иначе говоря, отношения, которые осуществляются при помощи электронных денег и есть ЭПС. Это является логичным, т.к. без ЭПС электронных денег не существуют. Они являются основным звеном ЭПС.

Само появление, а также массовые распространение сети Интернета сыграло очень важную роль для укрепления позиции электронных взаиморасчетов. Современное предпринимательство приобрело обширный спектр деятельности на пространствах виртуальной экономики: организации и компании активно пользуются всемирной сетью для осуществления расчетных операций.

На сегодня всемирная банковская система все виды платежей производит в электронном виде, применяя компьютерную сеть между банками. Преимущества, которыми обладают электронные деньги, уже успел оценить и среднестатистический потребитель. При помощи роста технических мощностей, а также повсеместной компьютеризации процессы упрощенного взаимодействия стали доступнее все большему числу людей.

Дальнейшие перспективы в развитии электронных денег очень обширны, однако, подразумевают решение наиболее оптимальным образом некоторых спорных моментов. Некоторые из них представлены:

- степенью доверия, проявленного к электронным деньгам массовым пользователем: нужно, чтобы электронные деньги, не составляя труда, могли обменивать на эквивалент в национальной валюте. Нынешнее состояние экономики страны, которое является стабильным, является, в этом случае, залогом обеспечения денежного покрытия, предназначенного каждой единице электронных денег;

- контролем и регулированием функционирования и развития систем электронных расчетов: становится очевидным, что процессы эмиссии и предоставление кредита в сфере электронных денег должны быть регламентированы. Данные действия помогут избежать инфляции вследствие роста числа электронных денег, которые не обеспеченны валютой;

- выбором самого оптимального способа в обращении электронных денег: для того чтобы произвести исключение вероятности превращения электронных денег в замену национальной валюты, им необходимо иметь эквивалент в какой-нибудь условно выбранной денежной единице и осуществлять обмен по рыночному курсу, как и иные валюты.

Так как, всегда существует вероятность того, что данный вид денег может стать глобальным, универсальным средством всемирного взаимодействия, чем может отодвинуть на второй план регулирующие и контролирующие функции государства по отношению денежного обращения. Однако более реалистичным выступает такой вариант развития событий, при котором деятельность, осуществляемая в системе электронных расчетов, отчасти будет находиться под юрисдикцией государства, а частично – у частного лица.

Впрочем, прогнозы относительно дальнейшего развития электронных взаимных расчетов являются довольно оптимистичными, а потенциал их еще до конца не раскрыли.

Электронные деньги довольно прочно вошли в нашу жизнь и стали одним из главных видов денег, так как они весомо упрощают денежный наличный оборот в денежной системе стран, а также сокращают временные границы при приобретении услуг и товаров. Наиболее удобная форма использования, которой они обладают, дает возможность экономить на расходах по обслуживанию наличных денег, сокращать время транзакций, и при этом – электронные деньги обладают теми же функциями, что и традиционные, что дает возможность все больше замещать ими безналичные и наличные деньги.

Глава 2. Мировой опыт использования электронных денег

2.1 Электронные деньги в развитых и развивающихся экономиках

Даже, несмотря на опыт, заключенный во внедрении электронных денег, который копился четверть века, в промышленно развитых странах к доле наличных расчетов сферы розничной торговли и услуг по-прежнему относится подавляющая часть этих расчетов.

Закончилось то время, когда бурно развивались системы электронных денег, которое приходится на середину 90-х г. прошлого века, когда за несколько лет появилась не одна сотня «пилотных» проектов. Многие из этих проектов, так и не сумели привлечь к себе достаточно большое число потребителей, и были вынуждены закончить свое существование, к этому числу относится проект системы электронных денег фирмы DigiCash, во главе которой стоит идеолог развития электронных денег Дэвид Чом.

На сегодняшний день имеет место обсуждение успехов в продвижениях цифровых платежей в бедных и слаборазвитых странах, таких как Танзания, Кения, Зимбабве, Эквадор, Индонезия и др.

Мобильный платеж в данных странах можно осуществить через оператора сотовой связи, что требует банковской развитой инфраструктуры. Положительной характеристикой является низкая комиссия за перевод, что может позволить трудовым мигрантам перевести к себе домой денежные средства, имея наименьшие потери. При помощи цифровых платежей можно охватить достаточно бедные и удаленные регионы, а также предложить им и кредитование.

В Индии, на данный момент, мобильные цифровые платежи приобретают все большую популярность, чем те платежи, при которых используют пластиковые банковские карты.

Благодаря Фонду Билла Гейтса активно продвигается идея мобильного банкинга. Основными аргументами для осуществления перехода на мобильный банкинг являются:

- низкие расходы;

- доступность;

- новые возможности.

Ожидается, что в следующие 15 лет мобильный банкинг позволит бедному слою населения лучше контролировать свои активы.

Ключом ко всему этому будут выступать мобильные устройства. На данный момент, в развивающихся странах с нормативной передовой базой, пользователи, собственные деньги хранят на собственных мобильных телефонах в цифровой форме и пользуются данными телефонами для того чтобы совершать покупки, также как и использование дебетовых карт.

Примерно к 2030 г. 2 млрд. людей, не имеющие на сегодняшний день банковского счета, будут хранить свои денежные средства, и оплачивать услуги со своих мобильных телефонов. По истечении времени, кредитное страхование, процентные сберегательные счета, полный спектр финансовых услуг и другое будет предлагаться провайдерами мобильных денег.

Сейчас, традиционные банки не могут позволить себе совершать обслуживание бедного населения, потому как это не покроет их затраты. Поэтому 2 млрд., на сегодняшний день, взрослых людей (по данным Всемирного банка за 2011-2014 гг.) не имеют банковских счетов. В селах, где люди имеют малое количество денежных средств, создавать и поддерживать филиалы банка, бессмысленно.

И в том случае, когда большое количество людей думают о услугах финансового характера, в основном для бедного слоя, они подразумевают микрокредитование.

Малые кредиты, действительно, принесли помощь миллионам людей, однако, кредиты — это лишь малая часть финансовых услуг, которая необходима бедным, на данный момент процентные ставки довольно высоки, и, таким образом, данные услуги являются доступными только малой доли беднейших слоев населения.

Компании-первопроходцы в мобильном банкинге получают собственные выгоды от службы бедным, потому как предельные расходы по обработке цифровой сделки находятся близко к нулю. В развивающихся странах многие люди имеют мобильный телефон. Объем совершаемых операций мобильного банкинга может являться довольно высоким. Осуществляя небольшие комиссии на миллионы и миллионы транзакций, провайдер мобильных денег может получить прибыль.

Мобильные деньги в Бангладеш являются наиболее быстро растущей финансовой услугой компании провайдеров. К примеру, провайдер «bKash» меньше чем через 4 г., после того как запустил такой проект, стал обрабатывать примерно 2 млн. транзакций в день, общей стоимостью почти 1 млрд.дол. каждый месяц.

Новейшие технологии, проведенные для цифровых платежей, открыли доступ для огромных рынков. Очевидным является то, что для крупного бизнеса важны цифровые платежи и цифровые деньги и соответственно он будет способствовать их продвижению. Очень даже возможно, что осуществляя продвижение данной услуги и мотивацию местных операторов для развития данного рынка платежей, крупный бизнес подготавливает себе почву для будущего своего успешного внедрения на данные рынки.

Российская Федерация довольно сильно урбанизирована, однако, цифровые платежи могут и у нас быть достаточно востребованными, а также способствовать развитию рынков предоставления дистанционных услуг.

Незначительная доля объемов платежей электронными деньгами и пластиковыми картами объясняется следующим. Два данных инструмента предназначены, в первую очередь, для того чтобы использовать их в розничной торговле, где суммы сделок являются относительно небольшими: экономически развитые страны считают средним размером транзакции при использовании электронных денег в пределе 1,5-11 долл. США. Банковский перевод используется при осуществлении расчетов между организациями за проданную продукцию, выполненные работы или оказанные услуги, с финансовыми органами в связи с уплатой налогов и т.п. И сумма платежей существенно выше, чем при розничной торговле.

Для дальнейшего вытеснения наличных денег из платежного оборота отдельно развитых стран необходимо развивать электронные безналичные платежные инструменты. Их развитие способствует этому вытеснению.

Влияние на процессы вытеснения традиционных наличных оказываемое электронными деньгами относительно небольшое, это происходит, в первую очередь, из-за роста применения пластиковых карт, ситуация в будущем может поменяться.

Пластиковые карты и электронные деньги обладают, по мнению потребителей, схожим механизмом работы: денежная стоимость либо данные о ней хранятся на технических устройствах, расчет осуществляется через специальный терминал при использовании защитных ключей, шифров и кодов. Однако, при всем этом, электронные деньги имеют, по крайне мере два, существенных преимущества: более низкие транзакционные расходы и сохранение анонимности при осуществлении расчетов. Данные два обстоятельства и должны позволять повышать в дальнейшем удельный вес операций, которые совершаются электронными деньгами, при соответствующих снижениях степени расчетов пластиковыми картами.

Довольно скоро, электронные деньги смогут конкурировать с обычными фиатными деньгами, а также вытеснить их там, где они являются более эффективными, чем бумажные.

2.2. Регулирование электронных денег в мире и в России

В мире постоянно совершенствуются финансовые и информационные технологии, во многих странах разрабатывают новое или изменяют старое законодательство, которое регулирует процесс погашения, обращение и выпуска электронных денег, развиваются телекоммуникационные инфраструктуры, растет объем электронной коммерции. Все эти инновации должны способствовать образованию новых систем электронных денег, которые должны действительно быть надежными, малорискованными и эффективными, и, как следствие, привлекательными для людей. Иначе говоря, электронные деньги будут использоваться субъектами, и функционировать в будущем, однако не в таком виде в котором их привыкли видеть сегодня.

Быстро развивающаяся индустрия электронных денег привлекает внимание органов регулирования развитых стран уже с середины 80-х г.

Изначально перспектива частичной замены традиционных средств платежа электронными деньгами вызывала опасения.

Во-первых, широкое применение этого инструмента, который эмитируется частными фирмами, могло весомо снизить эффективность денежной политики, а также, в конечном счете, стать фактором инфляционного дополнительного давления.

Во-вторых, очевидно существовала правовая незащищенность у пользователей этих платежных инструментов. В-третьих, свое применение быстро находили технологии электронных платежей в процессах финансирования терроризма и отмывания денег.

В итоге первые режимы в регулировании эмиссии и использовании электронных денег стали формироваться в тот момент, когда у

соответствующих рынков роль в масштабах национальной экономике была минимальна.

В 1993 г. Центральные банки Европейского союза (ЦБ ЕС) стали изучать такой феномен, как электронные деньги, которыми считались в то время предоплаченные карты. Во время анализа технологических новых схем, а непосредственно предоплаченных многоцелевых карт, ЦБ ЕС пришли к такому фундаментальному выводу что: при условии распространения данных продуктов, со стороны ЦБ нужен обмен информацией, мониторинг, причем постоянный, и нужно принятие решений политического характера для осуществления цели сохранения целостности платежных систем.

Развитие электронных денег сетевых, а также базирующихся на картах берет свое начало с 1993 г.

Руководители ЦБ стран большой десятки (G10) в 1996 г. сделали заявления о намерениях производить в странах мира мониторинг электронных денег. С данного времени, Банк международных расчётов (БМР) обладая поддержкой мировых ЦБ осуществляет регулярный анализ развития электронных денег, а также соответствующих систем. Поначалу информация была конфиденциальна и была доступна только ЦБ, а начиная с мая 2000 г. стала общедоступной.

Центральные банки 95 стран приняли участие в исследовании, проводившемся в 2004 г., в котором было выявлено, что электронные деньги функционируют в тридцати семи странах мира.

Последующая работа ЦБ ЕС способствовала появлению Директивы 2000/46/ЕС Европейского парламента и Совета от 18.09.2000 г. «О деятельности в сфере электронных денег и пруденциальном надзоре за институтами, занимающимися этой деятельностью», в первой же статье данной директивы предоставляются дефиниции «сферы применения», «учреждения в сфере электронных денег», «электронных денег».

Согласно этой Директиве электронные деньги являются денежной стоимостью, которая выступает с требованиями к эмитенту, хранят ее на электронных устройствах, эмитируется она при получении денежных средств в размере не менее, эмитированной денежной стоимости, принимаемой как средство платежа иными организациями, чем эмитент.

Эмитенты, в Директиве они имеют название «учреждения в сфере электронных денег», определяются как организации либо другие юридические лица, иные, чем кредитные учреждения, которые эмитируют в форме электронных денег средства платежа. Следовательно, эмитент электронных денег становится обладателем классификационного статуса и, таким образом, обязуется в данном случае обладать первоначальным капиталом в размере не менее €1 млн. В будущем эмитенты должны обладать собственные средствами не меньше установленного размера.

Следовательно, в ЕС верх одержали те, которые поддерживали введение прямого запрета на эмиссию электронных денег эмитентами, которые не соответствуют положениям Директивы 2000/46/EC, что является свидетельством стремления европейских законодателей ввести довольно жесткое регулирование в сферу электронных денег, которое напоминало бы то, что осуществляется в банковской деятельности. Правила лицензирования и работы институтов, которые классифицируют как «предприятия денежных услуг» (MSB — moneyservicesbusinesses), исторически устанавливали на уровне штатов.

Регулирование электронных денег Федерально резервной системой США (ФРС США), которое производится на основе Универсального закона США о денежном регулировании, носит более рекомендательный, чем директивный, характер, который свойственен регулированию ЕС. Универсальный закон о денежных услугах, который был принят в 2000 г., определил единые подходы к регулированию деятельности провайдеров платежных сервисов: денежных переводов, продажи предоплаченных финансовых инструментов (в том числе электронных денег), обналичевание чеков и обмена валюты.

Исследователи подчеркивают, что Запад понял уже давно, что от электронных денег, которые выпускаются частными эмитентами, откреститься не получится. Таким образом и США, и Европа, да и многие другие развитые государства берут курс на их легитимизацию.

Еще совсем недавно электронные деньги не приравнивали к их бумажному аналогу. Но, из-за расширения их сферы использования образовались новые представления о платежном средстве, и появилась необходимость в урегулировании подобных отношений в законодательном порядке. Так 27.06.2011 г. президент Российской Федерации подписал новый Федеральный закон «О национальной платежной системе», который позволит стать возможным сам процесс регулирования порядка проведения платежей с использованием электронных денег.

Основная цель закона «О национальной платежной системе» — установить требования к платежным системам в сфере их организации и функционирования.

В законе описываются правила перевода денежных средств, а также вводится такое понятие как «клиринговый центр».

В данном статусе выступает организация, обеспечивающая приемы к исполнению заявок участников платежных систем в то время, когда данные участники переводят собственные денежные средства, используя при этом электронные формы расчетов.

Значимым событием в вопросе регулирования сферы электронных денег стало создание концепции Федерального закона от 27.06.2011 г. №161 — ФЗ «О национальной платежной системе» и начало работы над законом об электронных деньгах. Законодательство может стать существенным толчком к развитию и внедрению высокотехнологичных платежных инструментов, если будет изучен мировой опыт и практика. Участники отрасли электронных денег серьезно изучают европейское законодательство и выявляют ключевые принципы для регулирования российского рынка электронных платежей.

Важнейшим толчком для рынка электронных денег стало принятие двух Федеральных законов №103 — ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» и №120 — ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами». Это первые законодательные акты, в которых вводится понятие розничного и электронного платежа. Кроме этого, законы упрощают схему осуществления небольших платежей, а это расширяет спектр финансовых услуг и снижает долю наличного оборота в пользу электронных денег.

2.3 Проблемы и перспективы развития электронных денег в Российской Федерации

В России рынок электронных денег появился уже тогда, когда во всем мире он успешно развивался. К моменту появления российских компаний, занимающихся электронными платежами – российский представитель уже имел некоторые представление о подобных платежах.

Впервые магнитные банковские карты появляются в 1993 г. В этих же годах появляются статьи, которые содержат новый термин «электронные деньги». Уже в 2000 г. расчеты с использованием «электронных денег» набирают большую популярность. Крупными представителями рынка электронных платежей являются «WebMoney», «ЯndexДеньги», «RBKMone» и др.

На сегодняшний день практически все кредитные организации представляют услугу Интерент-транзакции, что привлекает все больше пользователей, и тем самым растет спрос.

Рынок электронных денег в России показывает высокие показатели роста, исходя из данных Ассоциации «Электронные деньги» (АЭД), число активных «электронных кошельков» и предоплаченных карт составило 273млн. единиц на 3 квартал 2014г., что видно на рисунке 1.2.

Рисунок 1.2 – Число активных электронных кошельков и предоплаченных карт

На сегодня, лидерами рынка электронных денег в Российской Федерации остаются QIWI-кошелек и «Яндекс.Деньги», их совокупная доля составляет примерно 43%.

На период подготовки этой работы, в Российской Федерации рынок представляют такие национальные фирмы, зарегистрированные в Банке России как платежные небанковские кредитные организации (НКО), указанные в приложении 1.

Для того чтобы внести ясность также приведены бренды кредитных организаций, сайты данных фирм и направление их деятельности (относительно информации имеющейся на этих сайтов).

«Яндекс.Деньги» является популярным в России проектом интернет-платежей, который создала в 2002 г. компания «Яндекс» и группа компаний PayCash. Однако с 30.03.2007 г. компания «Яндекс» становится единственным владельцем проекта «Яндекс.Деньги». Так как компания PayCash, которая являлась вторым совладельцем платежной системы, продала свою долю в данном проекте, программное обеспечение, которое используется в системе, а также лицензию на технологии.

Сделка привела к смене юридического лица – «Яндекс.Деньги» преобразовали в ООО «ПС Яндекс.Деньги». Эти изменения никак не отразились на пользователях системы. На сегодняшний день система также активно развивается.

«WebMoneyTransfer» является крупнейшей и самой распространенной ЭПС в отечественном сегменте интернета, которая построена на основе электронных кошельков. Свою деятельность компания начала с 26.11.1998 г. Функционирование системы основывается полностью на принципе предоплаченных инструментов розничных интернет-платежей. «WebMoneyTransfer» является не только системой онлайн-платежей, но и средой для осуществления электронного бизнеса.

«WebMoney» держит львиную долю Российского рынка электронных услуг.

«WebMoney» – это такой виртуальный счет, который открывается в реальном банке, а управление этим счетом осуществляется через программу в компьютере.

«Единый кошелек»— платежная система, позволяющая проводить платежи с помощью мобильного телефона или компьютера, подключенного к Интернету. Платежная система «Единый кошелек» была запущена в режим открытого бета-тестирования в июне 2007 г. Владельцем платежной системы является московская компания ЗАО «Информационно-процессинговый центр», которая также является владельцем платежного сервиса X-Plat, разработанного для организации приема мгновенных платежей через сеть дилеров.

С помощью системы «Единый кошелек» пользователь имеет возможность работать с личным счетом с помощью компьютера, подключенного к сети Интернет, или мобильного телефона.До недавнего времени единый кошелек работал только в рублевой зоне, несмотря на это география его использования довольно широка. Российские граждане более чем из 88 стран мира пользуются услугами этого электронного сервиса.

«QIWI-кошелек» является официальной платежной системой под названием «Мобильный кошелек», которую запустили в июне 2006 г., но период коммерческой ее эксплуатации только начался в сентябре 2006 г. В 2008 г. в раскрутку был запущен новый бренд платежной системы — QIWI. Для осуществления расчетов используют в системе электронную валюту Mobile Wallet RUB (сокращение: MWRUB) — эквивалент российских рублей.

Данная платежная система специализируется на разработках и поддержках программных продуктов предназначенных для осуществления мобильных платежей. Основной продукт компании на сегодня – это одноименная платежная платформа, которая позволяет пользователям производить платежи в пользу провайдеров (более чем 200) при помощи JAVA-приложения, которое установлено на сотовом телефоне, или из личного кабинета на сайте интернета.Средства пользователей данной системы обеспечиваются денежными средствами, которые размещены на расчетных счетах ООО «Мобильный кошелек». Фактически, данные средства – это авансовые платежи пользователей в счет грядущих поручений.

Самым пиком появления на рынке электронных денег в России национальных компаний является 2012 г. За этот год появилось 6 платежных НКО.

Сопоставим в таблице 2.1 вышеуказанные кредитные организации относительно основных показателей деятельности за 2013 г. (на основе бухгалтерской отчетности, которая была представлена в ЦБ РФ).

Таблица 2.1

Основные показатели данных платежных систем за 2013 г.

| Монета.Ру | RBK Money | Деньги @ Mail.Ru | Яндекс.Деньги | Единый кошелек | Дельта Кей | |

| Валюта баланса, тыс.руб. | 146 951 | 477 906 | 207 411 | 1 878 248 | 32 411 | 95 500 |

| % | 5,18% | 16,84% | 7,31% | 66,17% | 1,14% | 3,36% |

| Комиссионные доходы, тыс.руб. | 277 875 | 377 501 | 136 485 | 1 043 557 | 10 420 | 44 805 |

| % | 14,70% | 19,97% | 7,22% | 55,20% | 0,55% | 2,37% |

| Комиссионные расходы, тыс.руб. | 163 020 | 366 015 | 75 272 | 304 250 | 2 410 | 18 022 |

| % | 17,55% | 39,40% | 8,10% | 32,75% | 0,26% | 1,94% |

| Чистая прибыль, тыс.руб. | 3 234 | 1 457 | 17 527 | 97 604 | 1 874 | 5 262 |

| % | 2,55% | 1,15% | 13,81% | 76,88% | 1,48% | 4,14% |

| Собственный капитал, тыс.руб. (форма 0409808) | 21 988 | 19 116 | 35 084 | 115 592 | 20 761 | 20 610 |

| Норматив достаточности собственных средств (капитала) банка (H1.1) | 22.00 | 4,6 | 24.90 | 6,8 | 197.00 | 70.00 |

| Норматив ликвидности (Н15.1) | 146.60 | 112,1 | 145.20 | 106.60 | 305.40 | 253.30 |

| Рентабельность | 1,59 | 0,30 | 8,45 | 5,19 | 5,78 | 5,5 |

Источник: http://kiosks.ru/content/rus/1225/12251-article.asp / Дата обращения: 11.04.2015

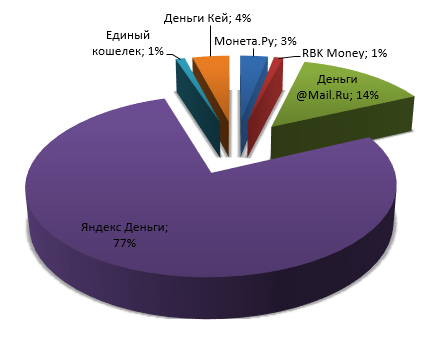

Ориентируясь на данные из таблицы 2.1, можно сделать вывод, что «Яндекс.Деньги» (валюта баланса – 66,17%) является самым популярным сервисом онлайн-платежей. Сам бренд этой компании уже длительное время широко известен в Российской Федерации, что во многом повлияло на судьбу данных электронных денег. Комиссионные доходы «Яндекс.Деньги» свыше 1 млрд. рублей, о чем свидетельствует наличие большого количества пользователей этой системы.

«Монета.Ру» (5,18%), «Деньги @ Mail.Ru» (7,31%) и «RBK Money» (16,84%) являются также популярными среди пользователей. При всем этом «RBK Money» имеет довольно большие комиссионные расходы, что ведет к не высокому уровню чистой прибыли. Нормативы ликвидности и достаточности капитала данной компании немного превышают их минимальное значение.

Процентное соотношение валюты баланса ведущих ЭПС за 2013 г. отображено на рисунке 2.1.

Рисунок 2.1 — Валюта баланса за 2013 г.

На конец 2012 г. произошла регистрация НКО «Единая касса», которая имеет бренд «Единый Кошелек» и НКО «Дельта Кей». Доля рынка последней под конец 2013 года составила 2,37%, что для компании, которая была недавно создана, хороший результат. Ее чистая прибыль на момент 01.01.2014 г. составила больше 5 млн., что свидетельствует об эффективной ее деятельности. Стоит также отметить весомое значение обязательных нормативов Н15.1 и Н1.1 (норматив ликвидности и норматив достаточности капитала), что характеризует НКО как стабильную и надежную компанию. Итоги 2013 г. относительно деятельности НКО «Единая касса» выглядят не настолько оптимистично, как у НКО «Дельта Кей», чья доля на рынке чуть превысила 0,5%.

Такой показатель как чистая прибыль (см. рис. 2.2) у большого количества компаний сходится со значением доли этих компаний на рынке относительно показателя валюты баланса. Исключение составляет, как и отмечалось, «RBK Money», которая имеет при 17% доли рынка относительно валюты баланса лишь 1% прибыли.

Рисунок 2.2 – Чистая прибыль за 2013 г.

В таблице 2.2 представлены показатели деятельности данных НКО за 2014 г. в динамике:

Таблица 2.2

Основные показатели данных НКО за 2014 г.

| Монета.Ру | RBK Money | Деньги @ Mail.Ru | Яндекс.Деньги | Единый кошелек | Дельта Кей | |

| Валюта баланса, тыс.руб. | 154 869 | 255 808 | 95 689 | 691 850 | 40 095 | 110 944 |

| % | 11,48% | 18,96% | 7,09% | 51,28% | 2,97% | 8,22% |

| Комиссионные доходы, тыс.руб. | 100 044 | 244 002 | 77 594 | 230 535 | 27 099 | 48 699 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| % | 13,74% | 33,52% | 10,66% | 31,67% | 3,72% | 6,69% |

| Чистая прибыль, тыс.руб. | 1 462 | 6 530 | -13 071 | 87 285 | 6 037 | 29 708 |

| % | 1,24% | 5,54% | -11,08% | 74,00% | 5,12% | 25,19% |

| Собственный капитал (по Базель III) | 23 412 | 25 825 | 24 174 | 135 486 | 26 434 | 50 559 |

| Норматив достаточности собственных средств (капитала) банка (H1.1) |

23,94 | 7,73 | 32,82 | 7,81 | 64,65 | 82,38 |

| Норматив ликвидности (Н15.1) | 147,97 | 117,84 | 183,18 | 107,64 | 157,15 | 415,03 |

| Рентабельность | 0,94 | 2,55 | -13,66 | 12,62 | 15,06 | 26,78 |

Источник: http://kiosks.ru/content/rus/1225/12251-article.asp / Дата обращения: 11.04.2015

Процентное соотношение валюты баланса ведущих ЭПС за 2014 г. отображено на рисунке 2.3

Рисунок 2.3 — Валюта баланса за 2014 г.

Можно заметить, как изменяется расстановка сил в 2014 г. Первые два места продолжают уверенно занимать «Яндекс.Деньги» и «RBKMoney». «Деньги @ Mail.Ru» заняло 5 место по доли рынка, что ниже предыдущей ее позиции, в то время как «Дельта Кей» занимают 4 место, что выше предыдущей ее позиции (доля рынка ее составляет 8,22%, и относительно абсолютных величин больше, чем за весь 2013 г.), а «Монета.Ру» занимает 3 место. Необходимо отметить и то, что произошел небольшой спад доли доходов «Яндекс.Деньги», но это не отражается на ее лидерстве.

Основным доходом, получаемым НКО являются комиссионные доходы от проведенных транзакций. Чем больше транзакций проведенных компанией за отчетный период, тем выше уровень комиссионного дохода, и соответственно выше спрос на услуги данной компании.

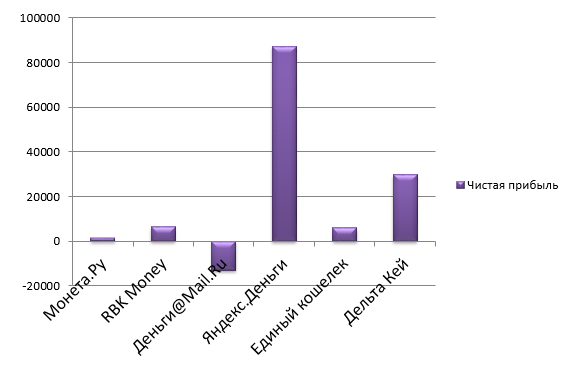

Рисунок 2.4 — Чистая прибыль электронных платежных систем

При рассмотрении компании относительно уровня чистой прибыли за 2014 г. на рисунке 2.4 видно, что три первых места распределяются таким образом:

- «Яндекс.Деньги», у которой уровень чистой прибыли равен 87 млн.руб.

- «Дельта Кей», у которой уровень чистой прибыли равен 30 млн. руб.

- «RBK Money», у которой уровень чистой прибыли равен 7 млн. руб.

В этой ситуации необходимо отметить компанию «Дельта Кей», которая за короткий отрезок времени попадает в первую тройку вместе с таким гигантами, как «Яндекс.Деньги» и «RBKMoney», еще к тому же значительно опередив последнюю по показателю.

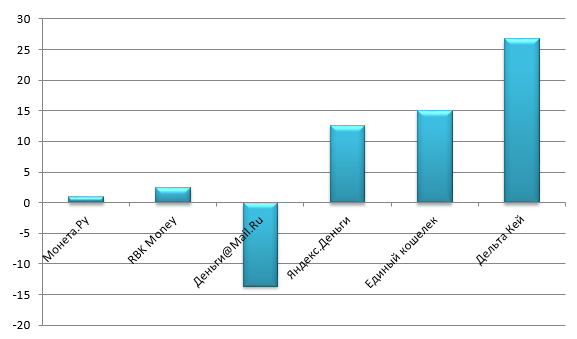

Рисунок 2.5 — Рентабельность за 2014 г.

Рентабельность – это один из главных показателей эффективной деятельности компании. В нашем случае рассматриваем рентабельность комиссионных доходов, то есть степень прибыльности за 2014 г.

По данным рисунка 2.5 видно, что по истечению 2014 г. наиболее эффективной является «Дельта Кей», рентабельность которой составляет 26,78%. Также, рентабельность высокого уровня можно наблюдать у «Яндекс.Деньги» и «Единая Касса».

По итогу 2014 г. «Деньги @ Mail.Ru» имеет убыток. Это является наиболее неожиданным, т.к. по итогу 2013 г. именно она имела самый высокий результат рентабельности.

«Монета.р» и «RBK Money» имеют низкий уровень рентабельности, это связано с небольшим уровнем чистой прибыли на фоне довольно высокого уровня комиссионных издержек.

Исходя из анализа вышеприведенных данных, можно сделать вывод, что рынок электронных денежных средств растет с каждым годом выше и выше, и согласно прогнозам на ближайшее время данная динамика только будет усиливаться. Необходимо отметить, что вместе с такими гигантами, как «Яндекс.Деньги» на данном рынке появляются достаточно уверено и молодые компании, высокие темпы роста которых способствуют обеспечению здоровой конкуренции на рынке электронных денежных средств.

Когда происходит внедрение в денежный оборот электронных денег, появляется ряд проблем.

Электронные деньги – это совсем новый инновационный подход в области денежно-кредитного обращения. Согласно этому они не «вписываются» в имеющиеся правовые национальные акты стран мира. Деловую практику в данном случае считают опережающей в отношении правового регулирования возникающих процессов.

Есть два варианта для выхода из этой ситуации: один заключается в возможном коренном изменении законодательной базы, разработке и введении в действие нового законодательства; другой заключается в том, что в странах, где уже имеется определенный правовой базис, который регламентирует не только особенности традиционных, но также новых инструментов оплаты, новый процесс (процессы) может адаптироваться к нему методом определенной подстройки под существующее законодательство либо в результате незначительной его коррекции.

На сегодняшний день исполнительные и законодательные структуры мировых развитых стран выбирают выжидательную позицию в отношении внедряемых электронных денег и не торопятся изменять коренным образом свое законодательство, и они ограничиваются только исследованиями в области новых систем оплаты. Учитывая пассивность государственных структур в области образования законодательного поля относительно внедрения электронных денег развитие их осуществляется согласно второго варианта.

Для того чтобы определить для электронных денег правовой статус лучше всего будет принять нормативные акты, которые определяли бы порядок проведения платежей электронного характера, субъектов, которые имеют право эмиссии электронной стоимости, правовое закрепление этих механизмов, обязанности и права участников данного рынка, гарантию защиты прав данных участников.

Центральный эмиссионный банк (ЦБ) — это главный регулятор денежно-кредитной политики во всех странах мира, и совершенно естественно то, что основными задачами организаций, которые внедряют систему электронных денег, является принятие мер по урегулированию взаимоотношений с ними.

Основные вопросы, которые стоят перед ЦБ относительно внедрения электронных денег, сводятся к такому:

- разрешить эмиссию электронных денег и определить круг эмитентов;

- организовать обращение и регулирование электронных денег;

- решить проблемы появляющихся рисков в системе электронных денег.

Однако, по данным вопросам позицию ЦБ облегчает практическая реализация систем электронных денег, точнее некоторых из них. Так, технология компании MondexInt., которая распространяет самую большую на сегодня систему электронных денег, обеспечивает то, что лишь одна организация может быть ответственна за выпуск, производство и окончательное погашение электронных денег в каждой валюте. При таком подходе ЦБ необходимо осуществлять контроль лишь за одной организацией, что существенно облегчит работу и повысит возможность в регулировании.

Так, Банк Российской Федерации, выпустил собственные нормативные документы и выделил новую категорию под «предоплаченных финансовых продуктов», в которую также попадают электронные деньги, и тем самым способствует тому, что у кредитных организаций появляется возможность организовать процессы распространения и эмиссии последних, обходя законодательный запрет эмиссии наличных денег, но под контролем ЦБ.

Во время первоначального внедрения электронных денег нужно ограничить круг эмитентов малым числом кредитных организаций для того, чтобы осуществить жесткое регулирование, контроль и минимизацию возможных рисков.

Одновременно обслуживание и распространение электронных денег может производиться как небанковскими, так и банковскими организациями. Решение этого вопроса должно в будущем основываться на анализе развития и состояния системы электронных денег в каждом конкретном государстве.

На сегодняшний день действия Банка РФ можно считать экономически обоснованными и логичными, так как он предпринял своевременно шаги, которые были направлены на то, чтобы осуществить контроль над новшествами в денежно-кредитной сфере.

Во время размещения эмиссии электронных денег, которые осуществляют частные кредитные организации, ЦБ сталкивается с тем, что необходимо оценивать то влияние, которое оказывает она на кредитно-денежную политику, эмиссионный доход, денежную массу и иные факторы. Но, то влияние, которые оказывают электронные деньги на денежную систему, не считают значительным, т.к. они займут только малую нишу расчетных операций реальных сделок на небольшие суммы. В тот же момент ЦБ могут применять ряд мероприятий носящих стабилизационный характер, в частности ввести пошлину за эмиссии или нормы резервирования, это зависит от объемов выпущенных электронных денег и т.п., что даст возможность регулировать эффективно денежный рынок.

У противников внедрения систем электронных денег одним из важных аргументов считается вопрос обеспечение защиты и безопасности от мошенничества функционирование этих систем. Для того чтобы решить проблемы безопасности могут применять технические, функциональные и правовые методы.

Технические методы включают в себя применение защитных программных и технических устройств, аутентификацию пользователей, кодирование данных. Функциональные методы включают в себя установку ограничений во время использования электронных денег, периодическое обновление программных обеспечений и ряд иных мер.

Правовой метод включает в себя законодательную базу, которая регламентирует порядок обработки и использования данных (в данном случае электронных денег) и устанавливает меру ответственности за нарушение законодательства.

Система электронных платежей в Российской Федерации существует уже не один год, но подавляющая часть населения страны подразумевает под понятием «электронные деньги», причем ошибочно, банковские традиционные карты. Главной причиной ошибочности данного суждения является отсутствие для понятия «электронные деньги» точного определения, которое раскрывало бы правовую и экономическую их сущность, и отсутствие четкого критерия отнесения к «электронным деньгам» указанных продуктов.

Ввиду быстрого темпа развития обращения электронных денег, в законодательстве России на сегодняшний день отсутствуют четкие нормы и правила обращения электронных денег на территории Российской Федерации. Эта проблема является основным препятствием на пути развития электронных платежных систем. Так же не до конца определена структура сбора налогов, обеспечение эмиссии.

Несмотря на очевидный рост и прямые предпосылки к развитию электронных систем в России, игроки рынка считают, что именно отсутствие норм и схем работы электронных платежных систем существенно сдерживает дальнейших динамичный рост сегмента, а если говорить об ужесточении законов – то это может привести к стагнации в данном сегменте рынка.

Что касается электронных систем в пространстве интернета, то здесь совершенно неоднозначная правовая база – ни одна система электронных платежей не является кредитной, значит – компания не должна предоставлять отчетность в контролирующие органы, только по запросу Центрального Банка России компания может предоставить отчет по транзакциям.

В системе электронных платежей обращается «электронная валюта», но такого понятия в российском законодательстве нет, т.е. электронная валюта в сети остается без внимания для контролирующих органов, в то время, как владельцы платежных терминалов на сегодняшний день как-то контролируются.

Еще один важный момент – операторы, принимающие платежи от физических лиц за услуги связи – законодательно не легализованы, и это является одной из первых проблем в сегменте электронных платежей.

Отсутствие правового регулирования в области электронных платежей приводит в первую очередь к незащищенности пользователей в вопросах востребования электронных денежных средств, получения компенсаций в случае каких-либо сбоев, в том числе и в вопросе конфиденциальности предоставления личных данных.

Многие операции провайдеров электронных платежей (например, «электронный счет») могут пониматься как незаконная банковская деятельность, если обращаться к используемым в договорах терминах.

Федеральным законом №395 от 02.12.1990 г. – «О банках и банковской деятельности» к банковским операциям отнесены открытие и ведение банковских счетов, произведение расчетов, осуществление перевода денежных средств по поручению физических лиц без открытия банковского счета.

В нашей стране деятельность провайдеров электронных платежей регулируются пока в большей степени принципами гражданского права, что заставляет провайдером использовать различные широкие схемы. Например, WebMoney transfer привлекает кредитные организации для эмиссии инструментов для осуществления расчетов между клиентами. В качестве инструмента — электронные чеки (в соответствии со статьей 149 ГК РФ бездокументарная форма может быть использована только для фиксации прав, закрепляемых именной или ордерной ценной бумагой). Но в то же время их можно трактовать как денежные суррогаты.

Решением, обеспечивающим баланс интересов участников электронных платежных услуг — пользователей электронными деньгами и операторов систем платежей – может стать режим регулирования, сходный с регулированием в странах ЕС. Определение электронных денег, обозначенное нормативным актом, должно прописывать особенности электронных денег, такие как:

- электронный способ отображения обязательства на электронном устройстве;

- определение обязательств эмитента перед пользователем электронными деньгами в момент внесения денежных средств;

- способность принимать электронные деньги в качестве средства платежа третьими лицами.

Кроме создания нормативных документов, не менее важным остается вопрос классификации различных электронных платежных систем. Отделение этих систем от эмитентов должно быть произведено по определенным показателям: общего оборота, количеству торговых точек, принимающих платежи, и прочее.

Особо важным вопросом законодательного определения электронных денег является отделение так называемых гибридных платежных услуг, которыми являются операторы мобильной связи. Необходимо довольно четко разграничить два вида деятельности – предоставление возможности оплаты мобильной услуги за счет ранее внесенных денежных средств и эмиссию электронных денег.

Из всего этого можно сделать вывод, что для грамотного и правильного функционирования сферы электронных платежей необходимо создание логичной и четкой нормативно-правовой базы.

Так же, немало важным фактором, сдерживающим развитие платежных систем, является непривычность оплаты различных услуг через электронные платежные системы населением. Эта недоверчивость обуславливается неуверенностью в защите своих персональных данных при оплате товаров и услуг, а так же для развития бизнеса электронных платежей.

В большей степени близким является к определению «электронные деньги» термин «предоплаченный финансовый продукт». Под данным термином понимают денежные обязательства кредитной компании, которые заменяют в процессе их обращения требования физических или/и юридических лиц по оплате продукции или услуг, в том числе денежные обязательства, составленные в электронной форме. Это определение характеризует также правовую сторону функционирования электронных денег.

На сегодняшний день в пределах нашей страны и за ее пределами довольно активно обсуждается вопрос, который относится к перспективам применения электронных денег.

На данный момент электронные деньги относительно своего развития стоят на одной из первых ступеней, и это отражается в относительно малой степени их соответствия желаемым денежным свойствам.

Согласно мнению экономистов, причем целого ряда, в дальнейшем электронные деньги на аппаратной основе будут способны вытеснить полностью чеки и традиционную валюту из обращения, в то время как электронные деньги на программной основе смогут заменить кредитные карты (что является третьим сценарием).

Такой сценарий для развития является для нас менее вероятным. Все дело заключается в том, что традиционную наличность считают более простым платежным инструментом в применении. Для того чтобы их использовать не нужно ни какого технического устройства или специальных программ, как в случаях с электронными деньгами, платежи производят посредством простой передачи денежного знака (физического предмета) получателю платежа.

Реализация данного сценария, точнее, ее вероятность, будет еще меньше в том случае, если электронные деньги не смогут получить статус платежного законного средства на территории страны. Любые получатели платежей могут отказываться на свое усмотрение принимать электронные деньги в виде оплаты своей продукции и услуг. Другими словами, обладатель электронных денег, с теоретической точки зрения, вообще может оказаться без средств к существованию.

Кроме этого, традиционные наличные, которые выпускает ЦБ, обладают нулевым кредитным риском, в то время как электронные деньги, которые являются обязательствами кредитных частных институтов, обладают кредитных риском, степень которого значительно выше. Таким образом, традиционные наличные перед электронными деньгами изначально будут обладать значительными конкурентными преимущества.

Более вероятно, что электронные деньги будут развиваться по второму сценарию. В данном случае они будут конкурировать с иными платежными инструментами за то чтобы быть использованными в виде средств оплаты за продукцию и услуги. Однако, это временное явление.

Горизонт предсказуемости отрасли не превышает пяти лет. Действительно, восемь/десять лет назад несколькими энтузиастами разрабатывалась прогрессивная система PayPal для платежей между двумя карманными персональными компьютерами (КПК) через инфракрасный порт, лидером онлайновых решений была система Digicash, обеспечивающая абсолютную приватность платежей, в области смежных разработок, несомненно, доминировала система Mondex.

В целом серьезно обсуждалось, создадут ли электронные деньги самостоятельный денежный агрегат, вытесняющий традиционные платежные средства, и не приведут ли они к созданию новой финансовой реальности.

Все это, по разным причинам, кануло в небытие или неузнаваемо эволюционировало, дав, тем не менее, мощный толчок к развитию этой отрасли.

Технологическое соперничество между двумя доминирующими технологиями — электронными деньгами и кредитными картами — на уровне тенденции четко разрешилось в пользу первых.

Составляя прогноз развития электронных денег в России, необходимо подчеркнуть следующее. Львиная доля платежей, по некоторым оценкам – свыше 90%, в сфере розничной торговле осуществляется наличными деньгами. Уровень развития безналичных платежных инструментов является крайне невысоким.

В целях расширения практики использования электронных денег в России и регламентации деятельности по осуществлению операций с ними необходимо реализовать ряд следующих мер.

Во-первых, нужно дать на законодательном уровне четкое определение понятия «электронные деньги», определить перечень возможных операций с ними и состав участников систем электронных денег. При этом предлагается ограничить состав эмитентов электронных денег только кредитными организациями, имеющих лицензию Банка России на осуществление банковских операций, в том числе и с электронными деньгами. Необходимо запретить участие в любом качестве в системах электронных денег финансовым организациям, зарегистрированных в оффшорной зоне.

Во-вторых, необходимо разработать и законодательно закрепить порядок выпуска, обращения и погашения электронных денег. Выпуск в обращение электронных денег должен производиться эмитентом на основании заключенных с держателем договоров. В соответствии с договором эмитент обязан по первому же требованию погасить предъявителю эмитированные электронные деньги путем обмена на наличные денежные средства либо путем перечисления безналичных средств на текущий (расчетный) счет предъявителя в объеме и валюте предъявленных обязательств.

В-третьих, повысить транспарентность деятельности кредитных организаций – эмитентов электронных денег, в том числе открытость структуры собственности и финансового положения.

В-четвертых, повысить требования к качеству управления рисками в кредитных организациях, осуществляющих операции с электронными деньгами. Банки – участники систем электронных денег должны располагать адекватными техническими, организационными и процедурными средствами защиты для предупреждения, сдерживания и выявления рисков системы.

В-пятых, разработать единые стандарты электронных денег и правила конвертации электронных денег из одного вида в другой.

Реализация предложенных мер, в совокупности с экономическим ростом страны, повышением уровня благосостояния населения, развитием платежной инфраструктуры, позволит создать благоприятные условия для развития и использования электронных денег в России. Рост использования электронных денег должен привести к снижению доли банкнот и монеты в узкой денежной массе, а также к снижению доли использования банковских переводов.

В экономически развитых странах в их платежных системах можно наблюдать две основные тенденции:

- первая заключается в стремлении снизить налично-денежный оборота и заменить его безналичными расчетами, в первую очередь пластиковыми картами;

- вторая заключается в стремлении заменить безналичные бумажные кредитные деньги небумажными кредитными деньгами.

Популярность платежных систем

І квартала 2014 г.

(возраст от 12 до 55 лет)

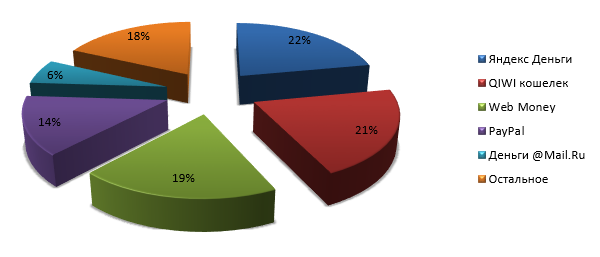

Рисунок 2.6 — Популярность платежных систем в России

Рисунок 2.6 показывает, насколько популярны платёжные системы согласно версии «Е-Деньги». Самым известным и часто используемым сервисом электронных денег в РФ как и прежде является «Яндекс.Деньги». 22% жителей больших городов в возрастном промежутке от 12 лет до 55 лет хоть раз за последнее полугодие платили через сервис «Яндекс.Деньги».

Через сервис «QIWI.Кошелек» платили 21%, через сервис «WebMoney» платили 19%, через «PayPal» осуществляли платежи 14%, через «Деньги Mail.ru» проводили платеж 6%.Сервисы«Яндекс.Деньги» и «Qiwi» являются у детей подрасткового возраста популярнее – ими пользуютсят 27% молодежи, тогда как «PayPal» и «WebMoney» только привлекают 14% и 24% данных пользователей соответственно.

Пользователи в возрастной категории от 46 лет до 55 лет отдают предпочтение «Яндекс.Деньги» и «WebMoney» – 46% и 40% соответственно. Через сервисы «PayPal» и «Qiwi» в данной группе осуществляют платежи в два раза меньше пользователей (27% и 29% соответственно).

В таблице 2.3 представлены данные об объеме пополнения электронных кошельков, а также о числе активных электронных кошельков.

Таблица 2.3

Данные об объеме пополнения электронных кошельков

| Показатели | 2012 | 2013 | 2014 | Изменение, % | |

| 20132012 | 20142012 | ||||

| Объем пополнения электронных кошельков, млрд. руб. | 40 | 70 | 125 | 175 | 312,5 |

| Число активных электронных кошельков, млн. | 20 | 30 | 34 | 150 | 170 |

Источник: http://novainfo.ru/archive / Дата обращения: 01.05.2015

Данные таблицы 2.3 свидетельствуют о том, что основные показатели развития электронных денег имеют достаточно быстрый рост: в 2014 г. увеличился объем пополнения электронных кошельков по сравнению с 2012 г. более чем в 3 раза, а так же значительно увеличилось число активных электронных кошельков.

По данным ведущей международной консалтинговой компанией, специализирующейся на рынках телекоммуникаций, медиа, ИТ и инновационных технологий в России, СНГ, Центральной Азии, J’son & Partners, оборот рынка ЭПС в России в 2014 г. составил 2,4 трлн. рублей, показав рост на 27% по сравнению 2013 г.

Оборот платежей через системы электронных денег за год увеличился на 43% и составил 0,44 трлн. рублей или 18% от оборота рынка ЭПС. Также, по оценкам J’son & Partners Consulting, количество транзакций в сегменте электронных денег за год увеличилось на 22% и составило 0,55 млрд.

Одним из главных двигателей развития рынка электронных платежей стало взаимодействие с банковскими продуктами – повышение спроса на электронные билеты, т.е. очевидно, что электронные деньги «покоряют» потребителя.

Банк России и остальные банки крайне настороженно относятся к развитию электронных денег, так как боятся неконтролируемой эмиссии, хотя электронные деньги имеют много преимуществ, среди которых быстрота и удобство использования. Основной причиной нежелания банков развивать такие проекты является необходимость финансирования разработок, результатами которых могут воспользоваться конкуренты. Кроме того, банки не очень уверены в надежности поставщиков услуг.

Видимо, проблемы развития электронных денег могут решаться либо долгим эволюционным путем, либо с помощью поддержки инфраструктурных проектов, инициатором которых является государство. Но, несмотря на это платежные системы своими достоинствами натолкнули банки создавать дополнительные услуги для клиентов – Интернет-банкинги.