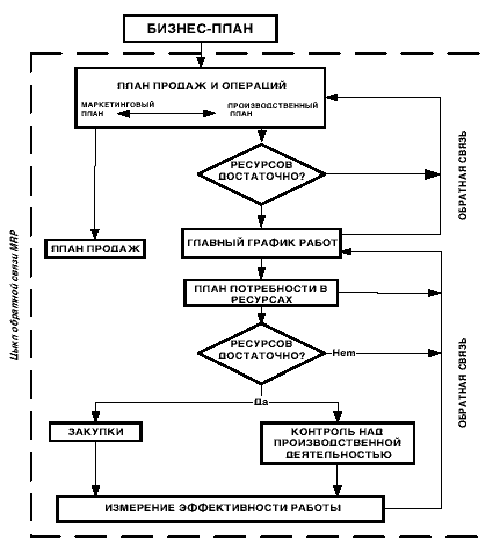

13.1. Структура бизнес-плана и роль анализа в разработке основных плановых показателей

В рыночных условиях

хозяйствования процветающим считается

предприятие, получающее устойчивую

прибыль от своей деятельности. Эта

задача-максимум может быть реализована

на стабильной основе через систему

внутрифирменного планирования.

Как показала

практика, применение планирования

создает предприятию следующие важные

преимущества:

-

делает возможным

использование благоприятных для

предприятия условий; -

проясняет

возникающие проблемы и риски; -

увеличивает

возможности в обеспечении предприятия

необходимой информацией; -

способствует

более рациональному распределению

ресурсов; -

улучшает координацию

действий и контроль в организации.

Планирование в

зависимости от характера преследуемой

цели подразделяется на стратегическое,

тактическое, оперативное и бизнес

планирование.

Бизнес-планирование

– это специфическая область деловых

технологий, которая является неотъемлемой

частью любого бизнеса, наилучшим и

практически всегда единственным

средством уверенного привлечения

внешнего капитала, одним из базовых

средств повышения эффективности бизнеса.

Под

бизнес-планом

следует понимать:

-

план-программу

деятельности, содержащую систему

планомерно организованных мероприятий

и показателей; -

метод оценки

целесообразности внедрения того или

иного мероприятия (особенно это касается

инноваций, которые требуют для своей

реализации крупных инвестиций); -

необходимый

документ для получения требуемых

средств в банке или у другого инвестора

(кредитора).

Значение

бизнес-плана для предприятия можно

охарактеризовать следующим образом:

-

содержит ориентир,

как должно развиваться предприятие

или реализовываться проект; -

привлекает

внимание к предприятию, обеспечивает

поддержку, в том числе финансовую, со

стороны

потенциальных инвесторов и партнеров; -

помогает

проанализировать перспективы развития

предприятия, определить его проблемы; -

снижает риск

предпринимательской деятельности; -

конкретизирует

перспективы развития бизнеса в системе

показателей.

Бизнес-план

может быть разработан как для новых,

только создающихся предприятий, так и

для уже существующих организаций на

очередном этапе их развития. Локальные

бизнес-планы разрабатываются по отдельным

проектам, продуктам (товарам и услугам).

В настоящее время

нет единой утвержденной методики

разработки бизнес-планов. Его содержание,

структура и объем определяются спецификой

вида деятельности, размером предприятия

и целью составления. Примерная

структура бизнес-плана приведена в

таблице. Комплексный экономический

анализ как инструмент бизнес-планирования

используется на всех этапах его

разработки, а также в процессе реализации

и как средство контроля (см. таблицу).

Структура бизнес-плана и задачи комплексного экономического анализа в процессе его разработки

|

№ |

Наименование |

Содержание |

Задачи |

|

1. |

Титульный лист |

Общая информация Ссылка |

— |

|

2. |

Вводная часть |

Основные Обоснование |

Оценка |

|

3. |

Анализ положения |

Реализация |

Анализ

Анализ

Оценка влияния

Описание продукта: Анализ |

|

4. |

Производственный |

Планирование

Планирование Планирование Планирование Планирование Планирование |

Оценка оптимальности

Анализ напряженности

Анализ технического

Оценка потребности

Оценка Оценка |

|

5. |

Организационный |

Юридическое

Организационная Планирование Планирование |

Оценка затрат

Анализ

Оценка потребности Анализ |

|

6. |

План маркетинга |

Планирование

Планирование Планирование |

Оценка эффективности

Оценка эффективности Оценка |

|

7. |

Оценка от |

Оценка рисков.

Планирование |

Анализ рисков Оценка |

|

8. |

Финансовый план |

Планирование

Планирование

Балансовое

Планирование Расчет |

Анализ

Анализ основных

Оценка потенциальных

Оценка Оценка |

|

9. |

Приложения |

Копии |

— |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Библиографическое описание:

Куршина, К. П. Роль анализа в процессе бизнес-планирования / К. П. Куршина. — Текст : непосредственный // Молодой ученый. — 2020. — № 24 (314). — С. 188-191. — URL: https://moluch.ru/archive/314/71501/ (дата обращения: 24.03.2023).

Данная статья иллюстрирует значимость бизнес-плана не только для зарождающихся компаний, но и для зрелого бизнеса. Построению бизнес-плана предшествует экономический анализ. Являясь основным элементом функции управления, он осуществляет совокупное изучение как финансовых, так и производственных сторон функционирования компании, разделяя экономические процессы на отдельные части и исследуя их содержание и взаимодействие между собой. Результаты анализа принимаются за отправную точку в сравнении текущих показателей деятельности и плановых значений, а также играют ключевую роль в момент принятия управленческих решений и привлечения инвестиций.

Ключевые слова: бизнес-план, стратегия, экономический анализ, показатель.

This article illustrates the importance of a business plan not only for nascent companies, but also for mature businesses. A business plan is preceded by an economic analysis. Being the main element of the management function, it carries out a comprehensive study of both the financial and production sides of the company’s functioning, dividing economic processes into separate parts and exploring their content and interaction among themselves. The results of the analysis are taken as a starting point in comparing current performance indicators and planned values, and also play a key role at the time of making management decisions and attracting investments.

Key words: business plan, strategy, economic analysis, indicator.

В двадцать первом веке становится всё сложнее и сложнее создать что-то новое. Так или иначе, большинство ниш оказывается занятым заблаговременно кем-то другим. Именно поэтому, особую важность приобретает планирование. Четко разработанная стратегия позволяет руководству предприятия проявить гибкость и инициативность в условиях крайней нестабильности внешней экономической ситуации, предвидя ситуацию наперёд. Подстраховаться от возможных срывов и неудач, а также четко следовать реализации своей идеи. Бизнес-планирование позволяет выявить цели и задачи бизнес-проектов, а также способы достижения желаемого результата. Всё это фиксируется в внутрифирменном документе — бизнес-плане. [1, c. 362]

Бизнес-план — документ, который составляется предпринимателем до того как запустить бизнес или же при смене рода деятельности компании. Это своеобразная визитная карточка любой компании. Зачастую он рассчитан на три-пять лет работы фирмы, хотя, как показывает практика, планы, составленные на время более года, будут ошибочны из-за стремительного изменения экономической обстановки. Поэтому многие предприниматели ограничиваются лишь одним годом. Данный документ выполняет роль каркаса для дальнейшего развития и функционирования предприятия. Он не является обязательным к составлению, так как его необходимость ощущается лишь в некоторых моментах таких как: обращение за финансированием от инвесторов или же финансовых институтов, получение кредитов и финансовое оздоровление. В такие моменты бизнес-план играет роль приманки, обеспечивая инвестиционную привлекательность и воздействуя на потенциального вкладчика. Для руководства же наличие бизнес-плана играет роль подушки безопасности, позволяя выявлять узкие места и любые сбои в отлаженной работе фирмы. [2, c. 12]

Составление данного документа осуществляется по определенному регламенту. От правильности составления бизнес-плана будет зависеть его дальнейшая судьба. Так, при необходимости предоставить данный документ потенциальным инвесторам, документ оформляется в соответствии с образцом, по требованиям которого в документе должны содержаться: резюме проекта, конфиденциальный меморандум, описание бизнеса и его товаров и услуг, общую схему деятельности, информацию о руководстве и кадровом составе, анализ рынков сбыта, SWOT-анализ, который позволяет предоставить краткую выжимку клиентам, обобщая информацию о сокрытой подноготной, то есть сильных, слабых сторонах проекта, а также о внешних возможностях и угрозах. Не стоит забывать и о финансовой информации, включающей в себя финансовый прогноз, анализ потоков денежных средств и маркетинговый план.

Бизнес-план составляется по нескольким ключевым причинам (Рис.1). Также он не только позволяет четко выстроить проработанную до мельчайших деталей стратегию по достижению намеченных целей, но и помогает ответить на три ключевых вопроса экономики, а именно — что, как и для кого производить.

Рис.1 Цели составления бизнес-плана [3]

Достижение этих целей невозможно без применения тщательного анализа всех аспектов деятельности предприятия. [4] При этом анализ решает несколько ключевых задач, а именно: закладывает в план контрольные показатели с разбивкой по временным отрезкам, устанавливает допустимые отклонения и определяет их основные причины, предлагает меры по устранению несоответствий плановых и реальных показателей.

Для этого руководство прибегает к использованию методов и инструментов экономического анализа. Экономический анализ является основным элементом создания и мониторинга бизнес-планирования. Будучи основным элементом функции управления, он осуществляет совокупное изучение как финансовых, так и производственных сторон функционирования компании, разделяя экономические процессы на отдельные части и исследуя их содержание и взаимодействие между собой. По сути дела, экономический анализ играет роль независимого эксперта, дающего обоснование той или иной бизнес-идее. Результаты анализа принимаются за отправную точку в сравнении текущих показателей деятельности и плановых значений, а также играют ключевую роль в момент принятия управленческих решений и привлечения инвестиций. Проводимый анализ зачастую подразделяется на две части, представленные в Таблице 1.

Таблица 1

Экономический анализ по роли в управлении субъектом [5]

|

Тип анализа |

Вид |

Цель |

|

Финансовый учет |

Внешний Внутрихозяйственный финансовый |

Обоснование экономических решений и целесообразности инвестиций Оценка качества управления Прогнозирование будущих результатов Предоставление информации для финансового менеджмента и аудита |

|

Управленческий учет |

Внутрипроизводственный Внутрихозяйственный финансовый |

Повышение эффективности производственной, экономической и финансовой деятельности фирмы Поддержание конкурентоспособности |

Каждый структурный элемент бизнес-плана предоставляет плодородную почву для решения определенной задачи экономического анализа. Так, например, резюме бизнес-плана позволяет на его основе провести обобщенный анализ целей проекта. Характеристика фирмы является основным критерием для оценки ступени развития фирмы, а её организационный план позволяет произвести анализ организационной структуры и эффективности администрирования. Юридический план способствует оценке необходимости смены формы собственности. Финансовый план и стратегия финансирования позволяет проанализировать объемы реализации и финансовые потребности как текущие, так и будущие. Описание товаров и услуг помогает выявить конкурентоспособность предприятия. План производства выявляет производственные возможности предприятия. Графы «рынок сбыта» и «план маркетинга» отвечают за характеристику состояния, емкости и конъюнктуры рынка. [6, c. 192]

Тема маркетинга заслуживает отдельного внимания в рамках изучаемой нами темы, ведь маркетинговые исследования задают темп жизни на всем предприятии. Их задача — нахождение баланса между экономическими интересами производителя и платежеспособным спросом покупателя. В попытках достижения этого баланса маркетинговые исследования с легкостью подчиняют себе ценовую политику, формирование спроса и стимулирование сбыта, действия по снижению финансовых и внутрифирменных рисков, инкассационную деятельность, ну и конечно же производственную политику. По окончанию исследований предприятие получает информацию, позволяющую сделать прогноз объемов продаж, а также разработать производственный бюджет организации. Что касается потенциальных инвесторов, то они получают критическую точку успеха нового предприятия. Таким образом, обе стороны оказываются в несомненном выигрыше.

Литература:

- Туголуков Е. А. Методология развития бизнес-процессов и бизнес-планирования / Е. А. Туголуков // Молодой ученый. — 2019. — № 46. — С. 361–364.

- Ананьев А. В. О стратегии бизнес-планирования / А. В. Ананьев // Символ науки. — 2018. — № 10. — С. 11–14.

- Бурцев В. В. Экономический анализ в системах бизнес-планирования и маркетинга планирования / В. В. Бурцев // Комплексный экономический анализ. — 2004. — № 10. — С. 10–15.

- Калита А. Д. Роль бизнес-планирования в оценке эффективности деятельности организации / А. Д. Крылатых — Текст: электронный // Научно-исследовательский электронный журнал Экономические исследования и разработки/Economic development research journal: Интернет-портал. — URL: http://edrj.ru (дата обращения: 29.05.2020).

- Галькова В. О. Управленческий анализ и его место в системе управления организации / В. О. Галькова // Учет и статистика. — 2011. — № 22. — С. 86–91.

- Никитина Н. А. Роль экономического анализа в бизнес-планировании / Н. А. Никитина // Новый виток развития учетно-контрольных и аналитических процессов в цифровой экономике: материалы научно-исследовательской работы преподавателей и студентов Финансового университета при Правительстве Российской Федерации — Москва, 2019. — С. 191–195.

Основные термины (генерируются автоматически): экономический анализ, документ, ключевая роль, момент принятия, основной элемент функции управления, привлечение инвестиций, производственная сторона функционирования компании, результат анализа, совокупное изучение, текущий показатель деятельности.

Если коротко, то бизнес-план – это аргументированная схема реализации бизнес-идеи, которой следует придерживаться для достижения поставленных целей. Один из главных принципов, на котором базируется бизнес-планирование – экономический. Именно поэтому роль экономического анализа в разработке бизнес-плана является ключевой.

Экономический анализ охватывает комплексное изучение производственных и финансовых аспектов функционирования организации. Перед экспертом стоит задача объективно проанализировать и оценить деятельность предприятия с технической, финансовой и экономической сторон. Результаты анализа являются коммерческой тайной и не поддаются разглашению третьим лицам.

Экономический анализ охватывает комплексное изучение производственных и финансовых аспектов функционирования организации. Перед экспертом стоит задача объективно проанализировать и оценить деятельность предприятия с технической, финансовой и экономической сторон. Результаты анализа являются коммерческой тайной и не поддаются разглашению третьим лицам.

Комплексный экономический анализ – это объективное независимое обоснование бизнес-идеи, опираясь на которое принимают последующие управленческие решения и привлекают инвестиционный капитал.

Предметом анализа выступают: финансовые показатели предприятия, маркетинг, эффективность хозяйственной деятельности, эффективность использования производственных мощностей, условия производственного процесса, каналы сбыта.

Для чего проводится экономический анализ в рамках бизнес-планирования

Роль экономического анализа в разработке бизнес плана заключается в том, чтобы обеспечить бесперебойную, прибыльную и рентабельную деятельность организации. Грамотно проведенное исследование экономической составляющей организации гарантирует устойчивость предприятия на фоне воздействия факторов микро- и макроэкономической среды. Результаты анализа – это отправная точка при сравнении текущих показателей деятельности предприятия с плановыми значениями.

Компания Veta специализируется на разработке бизнес-планов и проведении экономического анализа деятельности как частных, так и государственных предприятий. Мы знаем, как правильно составить модель вашего бизнеса!

ТЕМА 2. Структура комплексного бизнес−плана и роль анализа в разработке и мониторинге основных плановых показателей

Бизнес-план − одно из основных средств управления организацией. В

отечественной экономической литературе принято считать, что он

составляется в случаях:

• обоснования и осуществления инвестиционных проектов;

• реализации отдельных крупных хозяйственных операций;

• эмиссии ценных бумаг;

• определения перспектив развития фирмы;

• проведения реорганизационных мероприятий;

Рекомендуемые материалы

• финансового оздоровления организации.

Пользователями бизнес-плана являются учредители-собственники, партнеры и смежные организации, потенциальные инвесторы, банки, государственные органы.

Примерный перечень разделов бизнес-плана приведен в табл. 2.1.

Таблица 2.1.

|

Название раздела |

Содержание раздела |

Задача анализа и оценка |

|

1. Титульный лист |

Название и адрес фирмы, имена и адреса учредителей, название предлагаемого проекта стоимость проекта, ссылка на секретность |

|

|

2.Резюме (вводная часть) |

Основные положения предлагаемого проекта. Цель проекта. Новизна продукции. Сведения об объемах продаж, выручке, затратах, прибыли |

Анализ и оценка объема продаж. Анализ затрат. Оценка риска. Оценка прибыли |

|

Основная часть |

||

|

Товар (услуга) |

Описание продукта: потребительские свойства, отличие от товаров конкурентов, степень защищенности патентами, прогноз цены и затрат на производство, организация обслуживания |

Оценка потребительских свойств товара. Анализ товаров конкурентов. Анализ цен и затрат на производство продукции |

|

Рынок сбыта |

Состояние дел в отрасли Потенциальные потребители Рыночная конъюнктура Информация по рынке |

Оценка состояния дел в отрасли Анализ темпов прироста продукции в отрасли Анализ потенциальных потребителей Анализ рыночной конъюнктуры |

|

Конкуренция |

Потенциальные конкуренты: оценка объема их продаж, доходов, перспектив внедрения моделей, основных характеристик, уровня качества их продукции, политики цен |

Сравнительный анализ отдельных показателей деятельности конкурентов Анализ цели, стратегии конкурентов Анализ цели, стратегии конкурентов Анализ сильных и слабых сторон деятельности конкурентов |

|

План маркетинга |

Цены Каналы сбыта Рекламная политика Прогноз новой продукции Ценообразования Ценовые показатели Смета продаж |

Анализ состояния рынка Анализ изменения цен Анализ внешних и внутренних факторов Анализ эффективности реклам Анализ сильных и слабых сторон фирмы Анализ производственных возможностей фирмы |

|

План производства |

Производственный процесс Перечень базовых операций по обработке и сборке Смета производства в натуральном выражении поставки сырья, комплектующих Оборудование зданий, сооружений Трудовые ресурсы Затраты на производство продукции |

Анализ сырья и материалов Анализ трудовых ресурсов Анализ фондовооруженности. Анализ затрат на производство Анализ себестоимости продукции |

|

Организационный план |

Организационная схема фирмы Описание системы управления Разделение труда по подразделениям Источники и способы привлечения специалистов их заработная плата |

Анализ эффективности управления Анализ ритмичности производства Выявление и измерение внутренних резервов |

|

Юридический план |

Форма собственности Правовой статус Разработка правовых документов |

Соблюдение нормативных положений |

|

Оценка рисков и страхование |

Слабые стороны фирмы вероятность появления новых технологий Альтернативные стратегии Меры профилактики риска Программа страхования от рисков |

Анализ риска по источникам и причинам Анализ риска статистическим и экспертным методам Анализ выбора инвестиционных решений |

|

Финансовый план |

Прогноз объемов реализации Денежные расходы и поступления Смета прибыли и убытков Прогнозный баланс активов и пассивов График достижения безубыточности |

Финансовый анализ деятельности предприятия Анализ движения денежных средств Анализ безубыточности Анализ доходов и затрат |

|

Стратегия финансирования |

Определение величины и источников получения финансовых ресурсов Обоснование полного возврата средств и получения доходов |

Анализ источников финансирования Анализ платеже способности Анализ сроков окупаемости вложений |

В состав бизнес-плана входят:

• резюме − (краткое, содержательное изложение целей составления бизнес-плана,

способов его реализации, необходимых источников финансирования,

финансовых результатов);

• описание бизнеса (разделы описания продукции, маркетинга, конкуренции, производства и др.);

• финансовый план (расчеты экономической эффективности, бюджет денежных средств, прогнозный баланс, расчет основных финансовых коэффициентов);

• организационный, юридический разделы, страхование (учредительные документы, лицензии и. т. д.).

Основой бизнес-плана по становлению и развитию бизнеса является финансовый анализ отчетности организации, а главным инструментом формирования − сметное планирование.

Финансовое планирование — составная часть планирования финансово-хозяйственной деятельности организации, оно направлено на реализацию стратегии и оперативных задач организации.

Финансовый план — важнейший элемент бизнес-планов, составляемых как для обоснования конкретных инвестиционных проектов и программ, так и для управления текущей и стратегической финансовой деятельностью. Этот документ обеспечивает взаимоувязку показателей развития организации с имеющимися ресурсами.

Основные задачи финансового планирования:

— обеспечение производственной и инвестиционной деятельности необходимыми финансовыми ресурсами;

— достижение экономического компромисса между доходностью, ликвидностью и риском в определении необходимого количества финансовых ресурсов в рамках оптимальной структуры капитала;

— установление рациональных финансовых отношений с хозяйствующими субъектами, банками, бюджетом, страховыми компаниями и др.; гарантия выполнения обязательств перед перечисленными субъектами;

— выявление путей эффективного вложения капитала, оценка степени рационального его использования;

— выявление и мобилизация резервов увеличения, прибыли за счет экономного использования денежных средств; контроль рублем за финансовым состоянием, платежеспособностью и кредитоспособностью организации;

— контроль за формированием и расходованием платежных средств;

— соблюдение интересов акционеров и других инвесторов.

Исходные данные для составления финансового плана содержатся в бизнес-плане организации, а также бюджете капитальных вложений. Стержневыми разделами финансового плана являются:

• смета объема реализации продукции;

• баланс денежных поступлений и расходов;

• план прибылей и убытков;

• плановый бухгалтерский баланс;

• расчет точки безубыточности продажи товаров.

Главные методы составления финансового плана:

• метод процента от реализации;

• бюджетное планирование или составление системы взаимосвязанных смет.

Суть первого метода — метода процента от реализации − состоит в том, что на основе запланированного роста объема продаж, выраженного в процентах, определяются будущие расходы, активы и обязательства, зависящие от объема продаж, а также объем нераспределенной прибыли планового периода. Для сбалансирования величины плановых активов и пассивов устанавливают сумму недостающих источников финансирования (обязательств) и расчетным эмперативным путем определяют конкретные способы покрытия потребности в дополнительном финансировании. Затем на базе полученных финансовых параметров составляется плановый счет прибылей и убытков, прогнозный баланс организации, прогноз движения денежных средств.

Этот метод имеет определенные недостатки. Наиболее популярен он среди банков, занимающихся прогнозированием финансового положения клиента.

Второй метод составления финансового плана — метод бюджетного планирования. Большинство смет имеет прямое отношение к финансовому планированию. Конечная цель бюджетного планирования — выявление потребностей фирмы в финансировании. Этот метод обеспечивает приемлемую точность составления финансового плана и потому является основным методом составления финансового плана.

Количественный план в денежном выражении, показывающий планируемую величину доходов, расходов и капитал, который необходимо привлечь для достижения поставленной цели, называется бюджетом, или сметой.

Сметное планирование лежит в основе формирования бизнес-плана и включает непосредственное планирование и мониторинг (контроль, наблюдение) текущей хозяйственной деятельности.

Бюджет компании (Главный бюджет) представляет собой систему взаимосвязанных бюджетов и описывает в структурированной форме ожидания менеджеров относительно продаж, расходов и других финансовых операций в прогнозном (планируемом) периоде. Он включает два блока: систему операционных бюджетов и систему финансовых бюджетов.

В процессе бюджетирования рассчитывается бюджет компании по всей совокупности операционных и финансовых бюджетов (кроме бюджета капиталовложений) и оценивается прогнозное финансовое состояние компании. Если результирующие финансовые показатели, рассчитанные на основе системы бюджетов компании (такие, как ликвидность, прибыль, рентабельность и др.), неудовлетворительны, необходимо реализовать сценарий «что — если» для оценки влияния основных параметров бюджетов и заложенных при планировании нормативов при их изменении.

Система бюджетов используется менеджерами как средство для управления деятельностью предприятия, контроля за реальным состоянием дел и сравнения его с целями и задачами, сформулированными в плане.

Расчет каждого бюджета компании производится в определенных форматах. Все бюджеты компании составляются на основе прогноза объема продаж.

При составлении бюджетов затpaт используется группировка затрат на переменные и постоянные. Сметы составляются на год в целом с поквартальной (или помесячной) разбивкой.

Существуют два подхода к расчетам смет:

•разработка сметы с «нуля» — применяется в случаях, когда проектируется новая организация или когда организация меняет профиль работы;

•планирование от достигнутого — имеет место в случаях, когда профиль работы

организации не меняется.

Смета продаж, или объем выручки в денежном выражении, служит основой для составления всех остальных видов смет. Смета продаж включает информацию:

— о предполагаемых объемах реализации по каждому товару;

— об ожидаемой цене единицы каждого товара

Бюджет продаж показывает объем продаж в количественном и стоимостном измерении. В общем случае бюджет продаж включает и расчет ожидаемых денежных поступлений от продаж» товаров с учетом продажи товаров в кредит. Эти расчеты используются при составлении бюджета движения денежных средств.

При оценке предполагаемого объема продаж в натуральном выражении отправным пунктом служат ожидаемые данные об объеме продаж предыдущего года. Эта величина изменяется в текущем году с учетом факторов, непосредственно влияющих на объем реализации, таких как:

• объем товаров заказанных, но неотгруженных;

• рекламная кампания;

• экономическая конъюнктура в отрасли и экономике;

• производственные мощности и степень их использования;

• ценовая политика;

• результаты рыночных исследований:

Обоснование цен на товары имеет при составлении сметного расчета объема продаж решающее значение. Однако принятие решения по цене зависит от внешних и внутренних факторов.

К внешним можно отнести:

— общий спрос на рынке на данный продукт;

— наличие на рынке аналогичных товаров других организаций;

— уровень цен на аналогичную продукцию конкурирующих фирм;

— в чем более заинтересованы покупатели — в низкой цене на товар или в более высоком качестве товара.

Внутренними факторами выступают:

• себестоимость продукции;

• необходимость покрытия инвестиций;

• качество материалов и труда;

• использование ограниченных ресурсов.

Основой для разработки сметы продаж и одновременно важным разделом бизнес-плана являются маркетинговые исследования. Маркетинг — это планирование и осуществление всех видов деятельности компании (за исключением процесса продаж), связанных с удовлетворением потребностей покупателей.

Объектами маркетинговых исследований служат: товар, рынки и каналы сбыта, конкуренция, ценообразование.

Соответственно это предполагает проведение анализа:

• состояния рынка;

• потенциальных потребителей;

• рыночной конъюнктуры;

• цели, стратегии конкурентов;

• изменения цен;

• внутренних и внешних цен;

• эффективности рекламы;

• сильных и слабых сторон фирмы и конкурентов;

• производственных возможностей фирмы.

Компании разрабатывают общий бюджет маркетинговых исследований, который составляется в разрезе бюджетов маркетинга отдельных товаров или услуг, бюджетов по типу покупателей, по регионам.

Объекты маркетинговых исследований определяют методы маркетингового анализа, которые включают стандартные методы анализа финансового состояния (анализ сильных и слабых сторон фирмы и конкурентов, анализ производственных мощностей фирмы), методы факторного анализа коммерческих расходов (анализ эффективности рекламы), анализ системы ценообразования.

Наряду с этим применяются специфические методы, например, «анализ входа и выхода», который показывает, как изменение выпуска продукции в одной отрасли влияет на все остальные исходные данные для планирования. Изучается взаимосвязь «цена − объем продаж» для конкретной марки товара.

Важную роль играют и качественные аналитические методы.

Объем производства, соответствующий сметному объему продаж и необходимой величине имеющихся материальных и трудовых ресурсов, определяется в смете производства. Бюджет производства (производственная программа) обычно составляется в физических единицах измерения продукции. Этот бюджет должен учитывать объем продаж, производственные мощности , увеличение или уменьшение запасов готовой продукции на планируемый период.

Объемы производства должны быть сверены со сметой продаж, чтобы гарантировать сбалансированность производства и продаж в течение периода.

Сбалансированность показателей обеспечивается применением специальных методов производственного анализа.

• метода предельного анализа, позволяющего определять величину максимальной прибыли исходя из равенства дохода (прироста выручки на единицу продукции) и предельных издержек (прироста затрат на единицу продукта);

• метода производственной функции (типа Кобба — Дугласа), нацеленного на прогнозирование ожидаемых показателей хозяйственной деятельности по факторам затрат труда и капитала:

Изменяя факторные признаки, можно определить наиболее эффективные пропорции между затратами труда и капитала для выпуска планируемого объема производства.

Предположим, планируемый запас готовой продукции на конец периода равен 10% от объема продаж в следующем квартале. Запас на начало периода в первом квартале принимается равным 80-ти единицам, в последующих кварталах запас готовой продукции на начало периода равен остатку на конец предыдущего периода. Прогнозный бюджет приведен в табл. 2.2.

Бюджет производства компании на 200Х г.

Таблица 2.2

|

Квартал |

Всего, год |

||||

|

1 |

2 |

3 |

4 |

||

|

Планируемый объем продаж |

800 |

700 |

900 |

800 |

3200 |

|

Планируемый запас на конец периода |

70 |

90 |

80 • |

100 |

100 |

|

Запас на начало периода |

80 |

70 |

90 |

80 |

80 |

|

Объем производства продукции |

790 |

720 |

890 |

820 |

3220 |

Основными факторами, определяющими уровень и динамику интенсификации эффективности производства, являются

• научно-технический прогресс и научно-технический уровень как производства,

так и продукции;

• структура хозяйственной системы и уровень, организации производства и труда;

• хозяйственный механизм и уровень организации управления;

• социальные условия и уровень использования человеческого фактора;

• природные условия и уровень рационального природопользования;

• внешнеэкономические связи и уровень их развития.

Все перечисленные факторы определяют технико-организационный уровень производства.

Существуют специальные методы анализа и оценки влияния изменения интенсивности и экстенсивности использования отдельных видов ресурсов (трудовых; предметов труда; средств труда; авансированных оборотных средств) на динамику объема производства. Для комплексной оценки влияния технико-организационного уровня на объем производства рассчитывают совокупную долю влияния экстенсивности и интенсивности по всем ресурсам.

Объем производства в стоимостном выражении является результатом взаимодействия всех видов используемых ресурсов:

• трудовых;

• предметов труда;

• средств труда;

• финансовых.

Использование производственных ресурсов может носить как экстенсивный, так и интенсивный характер.

Показателями экстенсивности развития являются количественные показатели использования ресурсов: численность работающих, их средняя оплата труда, стоимость и величина израсходованных предметов труда, величина амортизационных отчислений, стоимость, количественные и технические характеристики основных производственных и авансированных оборотных средств.

К показателям интенсивности относятся качественные показатели использования ресурсов: производительность труда (или обратный ему показатель — трудоемкость продукции); зарплатоотдача (или обратный ему показатель — зарплатоемкость продукции); материалоотдача (или обратный ему показатель — материалоемкость); фондоотдача (или обратный ему показатель — фондоемкость); количество оборота оборотных средств (или обратный ему показатель — коэффициент закрепления оборотных средств).

Конечные результаты хозяйственной деятельности (объем продукции и затраты на производство) складываются под воздействием показателей как интенсивного, так и экстенсивного использования производственных ресурсов При этом интенсивное и экстенсивное использование ресурсов взаимозаменяемо. Так, недостаток рабочей силы можно восполнить повышением производительности труда.

Влияние экстенсивных и интенсивных факторов можно оценить с помощью методов цепной подстановки или интегральным методом.

Бюджет прямых материальных затрат показывает общие потребности производства по основным материалам, а также необходимый объем закупок основных материалов, зависящий от ожидаемого их потребления в производстве и запасов на складе.

Плановая потребность в материалах рассчитывается по формуле

М = Мпр + Змк — Змн,

где М — плановая потребность в материалах;

Мпр − потребность в материалах для обеспечения планового выпуска продукции;

З мк— планируемый запас материалов на конец периода;

Змн— запас материалов на начало периода.

Составление сметы прямых материальных затрат может сопровождаться расчетом платежей за приобретаемые материалы.

Taкие же расчеты используются при составлении бюджета денежных средств

Для составления сметы прямых расходов на оплату труда (расходов на оплату труда

основного персонала) необходимо учесть то обстоятельство, что планируемый объем производства определяет общее время использования труда основных рабочих и является исходной информацией для составления бюджета прямых затрат на оплату труда. При составлении этого бюджета учитывается трудоемкость изготовления единицы продукции и стоимость одного человекочаса.

При составлении бюджета общепроизводственных расходов предварительно в их составе выделяются постоянные и переменные расходы и определяются ставки, по которым формируется переменная часть общепроизводственных расходов.

Общая сумма производственных накладных расходов отхватывает стоимость постоянной составляющей, включая амортизационные отчисления по производственному оборудованию, а также величину переменной составляющей, которая определяется путем умножения ставки переменных расходов на затраты времени производственных работников.

При определении соответствующего оттока денежных средств (платежей) учитывается, что: а) амортизация не вызывает оттока денежных средств, б) общепроизводственные расходы оплачиваются в том квартале, в котором они возникают.

После составления бюджета прямых материальных затрат, затрат по оплате труда производственных работников и бюджета общепроизводственных расходов приступают к формированию сметы себестоимости реализованной продукции, которая является основной в системе сметных расчетов предприятия. Исходными данными для ее составления служат:

• ожидаемые величины товарных запасов;

• сводные данные сметы прямых материальных затрат;

• сводные данные о затратах по оплате труда;

• сводные данные по смете общепроизводственных расходов.

Бюджет периодических расходов включает смету коммерческих и управленческих расходов. В состав коммерческих расходов включаются: зарплата работников службы сбыта, расходы по рекламе, транспортные расходы, оплата телефонной связи (в части, связанной со сбытом продукции), прочие расходы по реализации продукции. Управленческие расходы состоят из зарплаты административного персонала, зарплаты прочих служащих, оплаты энергии и освещения, амортизации офисного оборудования, расходов по телефонной связи, страхованию, затрат на канцтовары и т.д.

Бюджет периодических расходов используется при составлении бюджета прибылей и убытков, а также бюджета денежных средств. При его формировании также выделяются постоянные расходы (в общей сумме по кварталам планируемого года) и переменная составляющая. Последняя рассчитывается на основе ставки переменных расходов в расчете на единицу реализуемой продукции. При планировании исходят из утверждения, что оплата коммерческих и управленческих расходов производится в том квартале, в котором они возникают.

Сметное планирование прибыли — составная часть разработки бизнес-плана предприятия. Формирование бюджета прибыли и убытков основывается на данных, которые содержатся в ранее разработанных сметах.

Сметный расчет финансовых результатов включает три раздела.

• расчет ожидаемого финансового результата — здесь определяется плановая прибыль организации до налогообложения. Важным фрагментом расчетов является определение себестоимости единицы реализованной продукции (в части переменных затрат), а также стоимости запасов материалов и готовой продукции;

• распределение прибыли — в этом разделе запланированная прибыль распределяется на две части: налог на прибыль и прибыль, остающуюся в распоряжении организации (чистую прибыль);

• ожидаемое использование прибыли путем деления на капитализируемую и потребляемую часть. Капитализированная прибыль направляется на реинвестирование (развитие бизнеса), создание или увеличение резервного капитала. Прибыль потребляется на выплату дивидендов, социальных выплат персоналу, благотворительные цели и т.д.

Соответственно, в третьем разделе рассматриваемого бюджета рассчитываются два коэффициента:

Коэффициент Реинвестированная прибыль

капитализации = —————————————————— ;

прибыли Чистая прибыль

Коэффициент Потребляемая прибыль

потребления = —————————————— .

прибыли Чистая прибыль

Смета прибылей и убытков содержит в сжатой форме прогноз всех прибыльных операций предприятия. Если сметная чистая прибыль мала по сравнению с объемом продаж или собственным капиталом, необходимо провести дополнительный анализ всех составляющих сметы и пересмотреть ее, поскольку именно прибыль является внутренним источником текущего и долгосрочного развития, источником возрастания рыночной стоимости предприятия, индикатором его кредитоспособности.

Бюджет капитальных вложений − это план приобретения или замещения внеоборотных активов и источников их финансирования. Смета капитальных вложений обобщает перспективы по приобретению основных фондов. Капитальные затраты в реальные активы возникают при обновлении основных средств из-за выбытия, физического и морального износа оборудования и других внеоборотных активов. Кроме того, может планироваться увеличение производственных мощностей, введение новых технологических линий.

Многие внеоборотные активы характеризуются относительно долгим сроком службы, поэтому капитальные затраты существенно меняются год от года. Соответственно смета капитальных затрат составляется на несколько лет вперед с распределением потребности в инвестициях по годам.

Различные варианты финансирования, рассматриваемые в смете капитальных затрат, должны приниматься в расчет при составлении текущих смет. Например, ожидаемая величина амортизации нового оборудования, приобретенного в текущем году, должна учитываться при составлении сметы накладных расходов и текущих затрат. Кроме того, способ финансирования капитальных затрат отражается на смете денежных расходов.

Бюджет капитальных вложений включает также иные долгосрочные инвестиции в уставный капитал дочерних и зависимых компаний, в акции, приобретаемые на срок более года, в долгосрочные займы, которые предоставляет организация с целью получения доходов.

Бюджет денежных средств характеризует приток и отток денежных средств в течение планового периода. Его цель — поддержание баланса денежных средств, а также определение размеров дополнительного финансирования при временном дефиците денежных средств.

Бюджет денежных средств включает в себя следующие показатели:

• приток (поступление) денежных средств;

• отток денежных средств (платежи);

• чистый денежный поток (разница притока и оттока денежных средств);

• минимальный остаток денежных средств;

• потребность в дополнительном финансировании.

Смета движения денежных средств (денежных потоков) включает ожидаемый приход и расход денежных средств в течение планируемого периода. Приход классифицируется по источнику поступления средств, а расход — по направлениям использования. Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться. Минимальная денежная сумма представляет собой определенный резерв; она не является фиксированной, увеличиваясь в период деловой активности и снижаясь в период спада. Разность представляет собой либо неизрасходованный излишек, либо недостаток денежных средств. Свободная сумма денежных средств может быть положена на депозит. В этом случае она приносит прибыль.

При составлении денежной сметы учитываются выплата дивидендов, планы финансирования инвестиций за счет собственных источников или долгосрочных кредитов и другие денежные потоки.

Прогнозный баланс составляется на основе ожидаемого балансового отчета, составляемого до завершения отчетного периода. Статьи этого баланса увеличиваются (уменьшаются) с учетом операций, планируемых в предстоящем году.

Стоимость внеоборотных активов увеличивается на стоимость приобретаемого оборудования и уменьшается на размер планируемых амортизационных отчислений.

Запасы материалов и готовой продукции должны соответствовать бюджету запасов.

Остаток денежных средств формируется в бюджете их движения. Нераспределенная прибыль увеличивается на величину чистой прибыли, полученной в смете прибылей и убытков. Согласно этой смете в прогнозном балансе показывается краткосрочная кредиторская задолженность (начисления).

По данным прогнозного баланса и прогнозного бюджета прибылей и убытков рассчитываются основные финансовые коэффициенты в планируемом периоде. Соответствующие финансовые коэффициенты рассчитываются также за гол, предшествующий плановому периоду. Сравнение прогнозных значений финансовых коэффициентов с соответствующими характеристиками предшествующего года и общепринятыми нормативами позволяет оценить планируемое финансовое положение компании.

Важнейшей частью системы контроля над затратами является оценка деятельности подразделений, управляющих и организации в целом. Менеджеры центров ответственности постоянно сравнивают фактические затраты с планируемыми, выявляют отклонения и анализируют их.

Существует несколько центров ответственности:

• центр затрат, в рамках которого менеджер несет ответственность за расходы, находящиеся под его контролем;

• центр прибыли, где менеджер отвечает за реализацию и расходы;

• центр инвестирования, где менеджер дополнительно к ответственности за реализацию и расходы несет ответственность за принятие решений по капиталовложениям.

Цель учета по центрам ответственности состоит в накоплении данных о затратах (и доходах) по каждому центру, чтобы отклонения по сметам были отнесены на ответственное лицо.

Чтобы правильно контролировать исполнение затрат, необходимо скорректировать бюджетные данные в части переменных расходов на соответствующий фактический выпуск продукции. С этой целью составляется гибкий бюджет, на основе которого и проводится анализ.

Гибкий бюджет можно использовать в предплановом и послеплановом периодах: в первом случае он помогает выбрать оптимальный вариант объема продаж и производства; во втором случае — при проведении анализа — точно оценить результаты деятельности организации в целом и ее отдельных подразделений.

Переменные и постоянные расходы играют разную роль в оценке исполнения смет. Постоянные расходы не корректируются по связи с изменением фактического объема продукции по сравнению с планом (бюджетом), и если возникают отклонения фактических затрат от плановых, то анализируются причины, их повлекшие.

Переменные расходы, наоборот, должны быть пересчитаны в бюджете на фактическое исполнение объема работ (на основе удельных переменных затрат, приходящихся на единицу продукции и фактического объема работ). В ряде случаев дальнейшее сравнение откорректированных бюджетных переменных расходов с фактическими затратами (при одном и том же объеме работ) коренным образом меняет выводы аналитика.

Тщательно подготовленные сметы представляют собой своеобразный стандарт. С ним сравнивают достигнутые результаты.

Анализ отклонений между реальными результатами и данными сметы позволяет:

• определить проблемную область деятельности, которая требует первоочередного внимания;

• выявить новые возможности, не предусмотренные в процессе разработки смет;

• показать, что первоначальные сметы в некоторой степени нереалистичны.

Сравнение фактических и бюджетных данных за год является главным фактором оценки деятельности каждого центра ответственности и его руководителя. Составление смет способствует детальному изучению деятельности подразделений и взаимоотношений центров ответственности; служит средством обучения менеджеров.

Вопросы и задания для самопроверки

1. В чем состоит роль анализа в разработке основных показателей бизнес-плана?

2. Перечислите основные показатели бизнес-плана и охарактеризуйте порядок их расчета?

3. Какая смета является отправной точкой для расчета бизнес-плана?

4. Поясните последовательность составления сметы производства. Приведите примеры расчета сметы расходов на заработную плату, материалы, амортизацию?

Вам также может быть полезна лекция «12 Гражданские войны в Риме в I в. до н.э.».

5. Как составляется смета себестоимости реализованной продукции?

6. Как составляют прогноз денежных средств?

7. Какие бюджеты называют операционными?

8. Как планируют расходы на материалы для производства продукции?

9. Как рассчитать смету комплексных расходов?

10. Что такое реинвестированная прибыль организации и от чего зависит ее сумма?

Вопрос 3. Содержание финансового и управленческого анализа и последовательность его проведения.

Экономический анализ –важнейшая составляющая экономических наук, в решающей мере определяющая достоверность и надежность выводов, которые делаются в отношении состояния, перспектив развития и эффективности деятельности субъектов хозяйствования разного уровня.

По субъектам (пользователям) анализа экономический анализ можно классифицировать на внутренний (управленческий) и внешний (финансовый). Внутренние пользователи, проводя анализ или контролируя его проведение, могут (в меру своей компетентности) получать любую информацию, касающуюся текущей деятельности и перспектив предприятия. Внешним пользователям приходится довольствоваться лишь сведениями из официальных источников (прежде всего из бухгалтерской отчетности) и делать свои выводы на информации, которую сочли возможным опубликовать внутренние пользователи.

Итак, развитие рыночных отношений порождает дифференциацию анализа на внутренний управленческий и внешний финансовый анализ. У финансового и управленческого анализа имеются принципиальные особенности в содержании и организации. Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет.

Финансовый анализ может быть охарактеризован как процесс познания сущности финансового механизма функционирования субъектов хозяйствования. Цельюданного анализа являются оценка состава и структуры имущества предприятия, интенсивности использования капитала, платежеспособности и финансовой устойчивости и использования прибыли; прогнозирование доходов и потоков денежных средств; выявления дивидендной политики, осуществляемой руководством предприятия. Объектом исследования является хозяйствующий субъект в целом, его финансовое положение. Субъектами (или исполнителями) анализа выступают лица и организации, находящиеся за пределами исследуемого предприятия (менеджеры и аналитики заинтересованных фирм; специальные компании, занимающиеся анализом отчетов по общепринятой методологии; кредитные агентства). Проводится финансовый анализ периодически не реже одного раза в год, а также по мере предоставления отчетности в соответствующие инстанции (налоговые инспекции, статистические управления и т.д.). Информационной базой для анализа является бухгалтерская отчетность (формы № 1,2,4,5). Полученная информация доступна для всех потребителей и формируется на базе публичной отчетности. Потребителями данной информации могут быть акционеры, инвесторы, банки, поставщики и покупатели, налоговые инспекции, другие юридические и физические лица, заинтересованные в финансовой устойчивости предприятия, а также конкуренты, органы исполнительной власти и статистические управления.

Основное содержание финансового анализа составляют:

· анализ абсолютных показателей прибыли;

· анализ относительных показателей рентабельности;

· анализ финансового состояния, финансовой устойчивости ликвидности баланса, платежеспособности предприятия;

· анализ эффективности использования собственного капитала;

· экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

Управленческий анализпроводится для получения информации, необходимой для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования техники, технологии и организации производства. Он носит оперативный характер, а его результаты являются коммерческой тайной. Целью данного анализа являются изучение механизма достижения максимальной прибыли и повышения эффективности хозяйствования; разработка важнейших вопросов конкурентной политики предприятия и программ его развития на перспективу; обоснование управленческих решений по достижению конкретных производственных целей. Объектом анализа выступают различные аспекты финансово-хозяйственной деятельности структурных подразделений хозяйствующего субъекта. Субъектами анализа могут быть различные организационные структуры внутрихозяйственного управления и отдельные лица, ответственные за проведение анализа, а также внешние консультанты для проведения аналитической работы. Проводится управленческий анализ по мере необходимости на нерегулярной основе, прежде всего по тем направлениям, где наблюдаются спад производства, кризисная ситуация, рост затрат, снижение рентабельности и качества продукции, отставание в конкурентной борьбе и т.д. Информационной базой анализа служат данные первичного бухгалтерского и оперативного учета, выборочных обследований, нормативно-справочная информация, акты ревизий и инвентаризаций, аналитические расчеты, а также сведения, добытые у конкурентов в результате промышленного шпионажа. Полученная информация представляет коммерческую тайну и используется для внутрихозяйственного управления. Потребителями данной информации являются менеджеры предприятия, совет директоров, директора филиалов и дочерних предприятий, начальники цехов, бригадиры, мастера и др.

Основное содержание управленческого анализа составляют:

· анализ обоснования и реализации бизнес-планов;

· анализ системы маркетинга;

· комплексный экономический анализ эффективности хозяйственной деятельности;

· анализ технико-организационного уровня и других условий производства;

· анализ использования производственных ресурсов;

· анализ объема продукции;

· анализ взаимосвязи себестоимости, объема продукции и прибыли.

Рассмотрим последовательность проведения анализа:

первый этап — установление цели анализа и объема работы, составление плана аналитической работы, конкретной программы анализа; подбор документов, проверка достоверности источников информации, приведение данных в сопоставимый вид, группировки данных, составление аналитических таблиц;

второй этап — изучение показателей, характеризующих деятельность анализируемой организации;

третий этап — обобщение и оформление результатов анализа, составление аналитических записок с конкретными предложениями, принятие решений, организация контроля исполнения предложений по результатам анализа.

От того, как будут определены цели аналитической работы, зависят ее объемы и характер. Эти цели вытекают из задач, стоящих перед организацией.

Необходимым условием анализа является составление его программы. В программе предусматриваются: сроки проведения анализа; материалы, по которым проводится анализ, а также список лиц (с указанием должности), у которых можно получить нужную информацию; порядок проведения анализа и обобщения его результатов; исполнители (плановый отдел, бухгалтерия и др.), календарные сроки выполнения работ.

Проверка материалов, используемых при анализе, их изучение и систематизация (составление соответствующих аналитических таблиц, подбор и распределение по отдельным вопросам дополнительно привлеченных материалов и т.д.) — необходимое условие анализа. Материалы могут содержать ошибки и искажения. Искажением отчетных данных считается неправильное их отражение в отчетности, допущенное как в результате умышленных действий должностных лиц с целью сокрытия доходов и в других корыстных целях, так и вследствие нарушения действующих инструкций и методических указаний по составлению отчетности, а также арифметических ошибок.

Аналитической работой в организациях занимаются, прежде всего, работники бухгалтерии. Главный бухгалтер отвечает за финансовое состояние организации. Вместе со своим заместителем он готовит информационный материал и изучает хозяйственную деятельность по данным бухгалтерского учета и отчетности, контролирует выполнение планов, расходование и использование трудовых, материальных и финансовых ресурсов так, чтобы предупредить потери, нерациональные расходы, обеспечить сохранность собственности.

Оформление результатов анализа — завершающий этап аналитической работы. Результаты анализа деятельности организации за год, квартал, месяц оформляют в виде аналитических записок. Формами аналитических записок являются объяснительная записка к годовому или квартальному отчету об итогах хозяйственной деятельности организации и заключения аудиторов. В случае если результаты анализа предназначены для внутрихозяйственного использования, они оформляются в виде справки.

Бизнес-план является рабочим инструментом, используемым в различных сферах коммерческой деятельности любой фирмы. Бизнес-план описывает процесс функционирования фирмы (организации), показывает, каким образом ее руководители собираются достичь свои цели и задачи, в первую очередь достичь прибыльности работы.

Бизнес-план является постоянным документом; он систематически обновляется, в него входят изменения, связанные как с переменами происходящими внутри фирмы, так и изменениями на рынке, где действует фирма (организация), и в экономике в целом. Бизнес-план должен увязывать внутрифирменный анализ и макроэкономический анализ, проводимый специализированными научными организациями.

Бизнес-план опирается на:

— конкретный проект производства определенного товара (услуг);

— всесторонний анализ производственно-хозяйственной и коммерческой деятельности организации, целью которого является выделение ее слабых и сильных сторон, специфики и отличий от других аналогичных фирм;

— конкретные финансовые, технико-экономические и организационные механизмы, используемые в экономике для реализации конкретных задач.

Бизнес-план является одним из основных документов, определяющих стратегию развития фирмы. Вместе с тем он базируется на общей концепции ее развития, более подробно разрабатывает экономический и финансовый аспект стратегии, дает технико-экономическое обоснование конкретным мероприятиям. Реализация стратегии основывается на широких инвестиционных программах, составленных как целая система взаимосвязанных технических, организационных и экономических изменений на определенный период времени. Бизнес-план охватывает одну из частей инвестиционной программы, срок реализации которой, как правило, ограничен сроком кредита и позволяет дать достаточно четкую экономическую оценку намеченным мероприятиям.

Бизнес-план должен быть сбалансирован по постановке задач с учетом реальных финансовых возможностей фирмы (организации).

Бизнес-план должен решать целый ряд задач, основными из которых являются:

— обоснование экономической целесообразности направлений развития фирмы (организации) (стратегий, концепций, проектов);

— расчет ожидаемых финансовых результатов деятельности, в первую очередь объемов продаж, прибыли, доходов на капитал;

— определение назначаемого источника финансирования реализации выбранной стратегии, т.е. способы концентрирования финансовых ресурсов;

— подбор работников (команды), которые способны реализовать данный план.

Каждая задача плана может быть решена только во взаимосвязи с другими. Основной центр бизнес-плана — концентрирование финансовых ресурсов.

Бизнес-план является не только внутренним документом фирмы (организации), но и может быть использован для привлечения инвесторов и партнеров. Потенциальные партнеры и инвесторы с большим вниманием относятся к изучению бизнес-плана, ибо хотят иметь очень четкое представление о предполагаемом производстве, его масштабах и рыночном потенциале, способах продвижения продукта на рынок, будущих прибылях. Кроме производственно-финансовой стороны вопроса их интересует, есть ли у потенциального партнера необходимый кадровый потенциал и материальные ресурсы, которые позволят наладить прибыльную деятельность. Зачастую они даже не встречаются с разработчиками проекта без тщательной проработки самого бизнес-плана.

Поэтому бизнес-план должен быть хорошо подготовлен и тщательно изложен для восприятия потенциальных инвесторов. Он должен содержать описание главных спорных вопросов, но не быть слишком детализированным. Материал бизнес-плана излагается просто и понятно; он должен быть доступен различным группам людей, даже тем, которые имеют ограниченное знание о продукте (услугах) и специфике рынка. Объем и степень конкретизации разделов плана определяется спецификой фирмы (организации) и сферы ее деятельности. Многие инвесторы требуют одно — или двухстраничное краткое содержание бизнес-плана, что позволяет им увидеть важные особенности и преимущества проекта. Подготовка краткого содержания особенно сложна. Квалифицированно это можно сделать только тогда, когда весь план разработан и уже очевидны основные мероприятия, которые необходимо выделить (одно или два предложения) и включить в краткое содержание. Этот вариант документа используется и на первом этапе поиска партнера или инвестора. Затем, в случае заинтересованности, он дополняется полным документом.

Личное участие руководителя фирмы (организации) в составлении бизнес-плана настолько важно, что многие зарубежные банки и инвестиционные фирмы отказываются вообще рассматривать заявки на выделение средств, если становится известно, что бизнес-план от начала и до конца был подготовлен консультантом со стороны, а руководителем только подписан. В то же время инвесторами приветствуется привлечение квалифицированных экспертов для разработки бизнес-плана.

Основные показатели бизнес-плана для первого года рекомендуется делать в помесячной разбивке, для второго года — в поквартальной, и лишь начиная с третьего года можно ограничиваться годовыми показателями. Глубина прогнозирования должна быть не меньше 3 – 5 лет.

Цель – раскрыть роль бизнес-планирования в развитии организации, структуру и этапы составления бизнес-плана, указать на необходимость мониторинга плановых показателей.

Задачи:

- Раскрыть роль планирования как функции управления.

- Охарактеризовать структуру и этапы составления бизнес-плана.

- Указать на необходимость мониторинга плановых показателей для достижения поставленных задач.

Оглавление

2.1. Роль бизнес-планирования в развитии предприятия

Планирование деятельности позволяет достичь поставленных целей, главная из которых – максимизация прибыли.

Планирование является необходимым элементом деятельности каждой организации и представляет собой функцию управления.

Бюджет – это количественное выражение плана.

Бюджетирование – это процесс подготовки оптимальных управленческих решений.

В планах экономического и социального развития отдельных субъектов хозяйствования предусматриваются показатели по объему продаж, объему производства, себестоимости продаж и производства, а также финансовых результатов. Как правило, эти планы составляются на дальнюю перспективу.

Бизнес-план – это часть плана экономического и социального развития, и составляется такой план, как правило, на 1 год. В нем детализируются показатели плана экономического и социального развития.

Существует несколько классификационных признаков бюджетов организации. Можно выделить следующие виды бюджетов:

- По сфере деятельности:

- операционные (текущие);

- инвестиционные;

- финансовые.

- По видам затрат:

- бюджет текущих затрат;

- бюджет капитальных затрат.

- По методике составления:

- фиксированный бюджет;

- гибкий бюджет.

- По периоду составления:

- оперативный;

- текущий;

- перспективный.

- По детализации показателей (по степени содержания информации):

- Укрупненный;

- Детализированный.

Бизнес-план является рабочим инструментом, который описывает процесс функционирования отдельного субъекта хозяйствования, цели и задачи по их достижению. Бизнес-план помогает организации достичь определенных показателей по объемам производства, продажи, себестоимости, финансовым результатам, занять новые позиции на рынке, получить кредитные ресурсы и привлечь инвесторов.

Бизнес-план конкретизирует план социально-экономического развития организации и учитывает ее реальные финансовые возможности.

Бизнес-план позволяет решить следующие основные задачи отдельного субъекта хозяйствования, а именно:

- провести экономическое обоснование целесообразности деятельности самой организации и ее структурных подразделений;

- определить на перспективу объемы продаж, производства, потребность в материальных, трудовых и финансовых ресурсах;

- спрогнозировать ожидаемую платежеспособность, кредитоспособность и финансовую устойчивость.

Каждая из вышеперечисленных задач решается во взаимосвязи с другими задачами.

2.2. Структура бизнес-плана и этапы его составления

Четкой, последовательной структуры бизнес-плана не существует, так как бизнес-план зависит от идеи, инвестиционного проекта или плана дальнейшего развития отдельного субъекта хозяйствования, его специализации.

В практике работы отдельных организаций, как правило, структура бизнес-плана состоит из трех блоков:

- Словесное описание состояния бизнеса или инвестиционного проекта.

- Планы продаж, производства, обеспеченности ресурсами, т. е. те разделы, которые поддаются количественному выражению.

- Финансовый план.

Этапы составления бизнес-плана:

I. Подготовительный этап – краткое описание субъекта хозяйствования, его основных задач и целей. В данном случае субъект хозяйствования выступает как производитель товаров (работ и услуг). Этот субъект хозяйствования выступает как социальная организация, где сотрудники развивают и проявляют свои способности и удовлетворяют свои потребности. Субъект хозяйствования является конкурентом перед другими товаропроизводителями, социальной единицей, учитывающей интересы всего общества через оплату налогов и сборов, и частью рыночной многоукладной экономики.

II. Определение целей разработки бизнес-плана.

Цели становятся инструментом управления, когда они определены, сформулированы, доведены и приняты персоналом.

Главная цель бизнеса – максимизация прибыли – должна конкретизироваться в определенных экономических показателях для каждого структурного подразделения. Успех деятельности отдельной организации зависит от эффективности работы ее структурных подразделений. Цели становятся инструментом управления, когда они определены конкретно и известны персоналу и работникам. Можно выделить следующие свойства целей:

- соподчиненность (цели подсистем вышестоящего уровня обусловливают цели подсистем нижестоящего уровня);

- развертываемость (общая цель бизнеса должна быть развернута по содержанию, структурным подразделениям и времени);

- гибкость (цели должны быть гибкими, т. е. должны предусматривать возможные корректировки);

- измеримость (цели должны быть измеримы).

III. Определение структуры бизнес-плана.

Структура бизнес-плана зависит от размеров организации, специализации и наличия структурных подразделений. Основным показателем, определяющим размер, является объем товарной продукции (выручка). Объем валовой продукции, наличие работников, основных и оборотных средств, производственных мощностей являются косвенными показателями, подтверждающими основной. Специализация – это процесс общественного разделения труда. Она определяется по структуре товарной продукции, т. е. по удельному весу каждого вида продукции в общем объеме продаж.

IV. Разработка каждого раздела плана. Этот этап является самим важным, трудоемким и ответственным, к разработке каждого раздела плана привлекаются специальные отраслевые справочники, нормативы проектных организаций, статистическая и бухгалтерская отчетность, личные наблюдения, фотография рабочего дня и др.

2.3. Роль экономического анализа в разработке и мониторинге основных плановых показателей

Первым шагом в составлении бюджета является бюджет продаж. Ему предшествуют маркетинговые исследования по спросу и предложению на данный вид товаров. Бюджет продаж включает в себя объем продаж в натуральных показателях, планируемую цену и денежную выручку от продаж.

Второй шаг – бюджет производства. Объемы производства зависят от объемов продаж и внутрихозяйственной потребности в данном товаре.

Третий шаг – бюджет основных и вспомогательных материалов. Трудоемкий процесс составления, так как требуются техники и технологии производства, норм и нормативов расходов сырья и материалов на определенный вид продукции. При составлении этого бюджета используются экономические справочники и специальная литература.

Четвертый шаг – бюджет по труду. Планируются трудоемкость производства, т. е. количество необходимого времени, расценки за продукцию/1час и фонд оплаты труда.

Пятый шаг – бюджет производственной себестоимости. Включает в себя прямые затраты, т. е. затраты сырья, материалов, трудовых ресурсов, а также накладные расходы.

Шестой шаг – бюджет полной себестоимости. Состоит из производственной себестоимости и расходов на продажу.

Седьмой шаг – бюджет финансовых результатов. Состоит из планирования прибыли.

Составлению всех этих бюджетов предшествует экономический анализ результатов деятельности организации. А в процессе выполнения плана составляется и анализируется управленческая отчетность, которая содержит плановые и отчетные показатели. Она может быть ежедневной, недельной, подекадной, месячной.

Выводы

Планирование является необходимым элементом деятельности каждой организации и представляет собой функцию управления.

Бюджет – это количественное выражение плана.

Бюджетирование – это процесс подготовки оптимальных управленческих решений.

Бизнес-план – это часть плана экономического и социального развития, и составляется такой план, как правило, на 1 год. В нем детализируются показатели плана экономического и социального развития.

В практике работы отдельных организаций, как правило, структура бизнес-плана состоит из трех блоков:

- Словесное описание состояния бизнеса или инвестиционного проекта.

- Планы продаж, производства, обеспеченности ресурсами, т. е. те разделы, которые поддаются количественному выражению.

- Финансовый план.

Вопросы для самоконтроля

- Что собой представляет бюджет?

- Назовите основные виды бюджетов.

- Какие задачи решают с помощью бюджета?

- Перечислите этапы составления бизнес-плана.

- Перечислите последовательные шаги в бюджетировании.

Библиография

- Любушин Н.П. Экономический анализ: Учебное пособие. М.: ЮНИТИ, 2007.

- Экономический анализ: Учебник / Под ред. Войталовского Н.В., Калининой А.П. и Мазуровой И.И. М.: Высшее образование, 2007.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб. и доп. М.: ИНФРА-М, 2006.

- Гинзбург А.И. Экономический анализ для руководителей малых предприятий / А.И. Гинзбург. СПб.: Питер, 2007.

- Киреева Н.В. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. М.: Издательский дом «Социальные отношения», 2007.

- Гиляровская Л.Т, Лысенко Д.В., Ендовицкий Д.А. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. М.: Проспект: [Велби], 2008.

- Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов. М.: Дашков, 2006.

- Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник. М.: ИНФРА-М, 2006.

- Комплексный экономический анализ хозяйственной деятельности предприятия. / Под ред. Войталовского Н.В., Калининой А.П., Мазуровой И.И. СПб.: Питер, 2009.

- Мельник М.В. Экономический анализ в аудите: Учеб. пособие для вузов. М.: ЮНИТИ, 2007.

- Молибог Т.А. Комплексный экономический анализ финансово-хозяйственной деятельности организации: Учеб. пособие. М.: Владос, 2007.

- Орлова Т.М. Практикум по комплексному экономическому анализу хозяйственной деятельности. М.: КНОРУС, 2010.

| Название презентации | Аннотация |

Источник

метки: Бизнес, Анализ, Организация, Разработка, Планирование, Товар, Спрос, Производственный

2. Структура, содержание и принципы разработки бизнес-планов

1 Инвестиционный бизнес-план

2 Современные стандарты управления

3 Система планирования и контроля производства

Глава 1. Роль анализа в комплексном планировании бизнеса

1.1 Общая характеристика планирования

Планирование — это определение целей и задач организации на определенную перспективу, анализ способов их реализации и ресурсного обеспечения.

Понятие планирование деятельности организации имеет два смысла. Первый — общеэкономический, с точки зрения общей теории организации, ее природы. Второй — конкретно-управленческий. При этом планирование рассматривается как функция менеджмента, как умение предвидеть будущее организации и использовать это предвидение. Возможность планирования конкретного вида деятельности вытекает из природы экономической сущности организации и определяется общими условиями хозяйствования.

В основу планирования положены следующие принципы.

1) Принцип обоснованности целей и задач организации выделяет в качестве важнейших целей:

- хозяйственно-экономические, обеспечивающие эффективность производства;

- производственно-технологические, определяющие функциональное назначение организации;

- научно-технические, обеспечивающие научно-технический прогресс;

- социальные, обеспечивающие удовлетворение социально-бытовых и культурных потребностей работников организации;

- экологические, обеспечивающие изготовление экологически чистой продукции без негативного воздействия на окружающую среду.

2) Принцип системности означает, что планирование представляет целую систему планов и охватывает все сферы деятельности организации.

3) Принцип научности требует учета перспектив научно-технического прогресса и применения научно обоснованных прогрессивных норм и нормативов.

Принцип непрерывности отражает сочетание текущего и перспективного планирования.

Принцип сбалансированности плана указывает на необходимость количественного соответствия между взаимосвязанными разделами и показателями плана, между потребностями в ресурсах и их наличием.

Принцип директивности, в соответствии с которым план приобретает силу закона для всех подразделений организации после утверждения его руководителем организации.

5 стр., 2241 слов

Организация производства. Организация и планирование производства …

… Отметим, что планирование на предприятии (фирме) является важнейшим элементом рыночной системы, ее базисом и регулятором. 2.2 Формы организации производства К формам организации производства относятся концентрация, специализация, … нормы времени от факторов, которые влияют на трудоемкость нормируемой работы. Использование этого метода может потребовать наличие вычислительной техники, определенного …

В зависимости от продолжительности планового периода выделяют перспективное (долгосрочное и среднесрочное) и текущее (краткосрочное) планирование.

Долгосрочное планирование обычно охватывает трехлетний или пятилетний периоды и определяет общую стратегию организации в рамках, «продукт-рынок». При составлении плана изучаются варианты расширения производства и снижения затрат, прогнозируются изменения в номенклатуре продукции и уточняется политика в функциональных сферах. Результатом этого плана являются формулировка долгосрочных целей, составление долгосрочных проектов и принятие долгосрочной политики в основных областях.

Среднесрочное планирование (от 2 до 3-х лет) учитывает возможности всех подразделений на основе их собственной оценки. Разрабатывается план организации по маркетингу, план производства, план по труду и финансовый план.

Текущее планирование обычно рассчитано на год, полгода, квартал, месяц и включает объем производства и продаж, план по труду и заработной плате, планирование материально-технического обеспечения, себестоимости, прибыли, рентабельности и т.д.

К основным методам, используемым в планировании, могут быть отнесены:

- нормативный — на основе прогрессивных норм использования ресурсов;

- балансовый — включает целенаправленное согласование использования ресурсов с источниками их образования (поступления) по всей системе взаимосвязанных материальных, финансовых и трудовых балансов;

- экстраполяции — выявленные в прошлом тенденции развития организации распространяются на будущие периоды;

- интерполяции — организация устанавливает цель в будущем и, исходя из нее, определяет промежуточные плановые показатели;

- факторный — учет влияния важнейших факторов на изменение плановых показателей;

- матричный — построение моделей взаимосвязей между производственными подразделениями и показателями их деятельности;

- экономико-математического моделирования — с применением современных средств и методов компьютерного моделирования производственно-хозяйственных процессов и др.

1.2 Значение анализа во внутрипроизводственном планировании

Как показала практика, применение планирования создает следующие важные преимущества:

- делает возможной подготовку к использованию будущих благоприятных условий;

- проясняет возникающие проблемы;

- стимулирует менеджеров к реализации принятых решений;

- улучшает координацию действий в организации;

- создает предпосылки для повышения образовательной подготовки менеджеров;

- увеличивает возможности в обеспечении организации необходимой информацией;

- способствует более рациональному распределению ресурсов;

- улучшает контроль в организации.

Для российских организаций можно выделить две сферы, которые нуждаются в планировании. Так, планирование необходимо для вновь возникших частных организаций. Бурный процесс накопления капитала привел к увеличению и усложнению деятельности многих из этих организаций, а также к возникновению других факторов, создающих потребность в формах планирования, адекватных современному рыночному хозяйству.

29 стр., 14181 слов

Организация деятельности массажного салона