Мошеннические действия персонала чреваты утечкой конфиденциальной информации к конкурентам фирмы и значительными убытками для неё. Чтобы уберечься от таких потерь, нужно принимать меры предосторожности, например, проверять связи между Вашими сотрудниками и конкурентами через автоматизированные онлайн-сервисы, такие, как Контур.Фокус. Давайте выясним, как обезопасить Ваш бизнес.

Что такое корпоративное мошенничество

Российскими законами формально не определено, что такое «корпоративное мошенничество». На практике данным термином принято называть махинации с целью либо хищения активов предприятия, либо причинения ему вреда без присвоения материальной собственности. Такие махинации нередко включают в себя злоупотребление доверием и обман.

Типы корпоративного мошенничества

Классифицировать корпоративное мошенничество можно по-разному в зависимости от того, кто преступник и как он действовал.

- Связь преступника с компанией-жертвой:

-

- внутреннее: закон нарушает персонал самой компании, в том числе топ-менеджеры

- внешнее: в махинациях виновен кто-то извне штата, допустим, контрагенты

- Виды незаконных действий:

-

- мошенничество с активами фирмы, которое приводит к их противоправному изъятию

- нарушения, не связанные с хищением материальных ценностей, к примеру сообщение ложной информации для трудоустройства, подделка документов, разглашение конфиденциальных сведений, искажение решений общих собраний учредителей фирмы

Как распознать корпоративное мошенничество

Вот основные подозрительные факторы, которые говорят о возможных махинациях:

- персонал нарушает правила заполнения документов: просит поставить подпись на пустом бланке, не указывает дату на документах или заверяет их задним числом

- у работника нет доверия к другим сотрудникам: он не желает передавать коллегам дела при уходе в отпуск и неохотно занимается совместным проектами

- отчётность часто корректируется

- тесные контакты с работниками иных отделов без служебной необходимости

- регулярное появление недостачи

- участились претензии к качеству товара, услуг, работ

- конфликт внутри компании, в том числе между её владельцем и топ-менеджером

Популярные мошеннические схемы

Давайте изучим наиболее популярные методы корпоративного мошенничества.

Присвоение товаров и денег

Работник, имеющий доступ к товару, может незаконно его присвоить. Допустим, на склад привезли одно количество продукции, а складской персонал указал в отчёт другое, а разницу забирает себе.

В магазине «V» снизился объём продаж в смены работника С. Руководство провело внутреннее расследование, чтобы установить причину. Ревизия выявила недостачу как товара на сумму 800 000 руб., так и денег в кассе на сумму 180 000 руб. Оказалось, работник продавал товар, а вырученные деньги присваивал. Суд счёл С. виновной в мошенничестве по ст. 160 УК РФ (Определение Первого кассационного суда общей юрисдикции от 21.01.2021 № 77-213/2021 по делу № 77-3151/2020).

Материальные ценности могут похищать и иначе — вывозить под видом бракованных или поломанных. Дорогостоящее оборудование могут списывать как неисправное и тайно продавать его. Так на машиностроительном заводе в одном из крупных городов России рабочий воровал лом цветных металлов. Охрана обнаружила краденое при внимательной проверке груза на КПП. Против сотрудника возбуждено уголовное дело.

Обман на производстве

Производственное мошенничество часто бывает основано на завышенных нормативах по расходу материалов. Работник списывает больший объём сырья, чем действительно тратит на производственный процесс, а разницу использует, как считает нужным.

Мошенники также могут подменить часть положенных материалов более дешёвыми. К примеру, при производстве зоокормов работники присваивают часть зерна, заменяя его мелким мусором вроде песка или перемолотой соломы. При изготовлении полуфабрикатов крадут мясо, добавляя вместо него костный остаток, который гораздо дешевле. Такие нарушения не только приносят работодателю материальный ущерб, но и вредят деловой репутации предприятия, так как падает качество конечного продукта.

Договоры подряда и расценки в них

Существует несколько схем мошенничества с ценами. Допустим, сотрудник-аферист подписал с аффилированным партнёром договор с завышенными расценками. Разность цены из договора и рыночной стоимости сообщники делят между собой. Эта схема получила неофициальное название «откат».

Популярны схемы обмана вокруг подрядных работ. Возможные нарушения со стороны недобросовестного подрядчика:

- применение более дешёвых материалов под видом более дорогих

- невыполнение отдельных стадий работ, которые не представляется возможным проверить, принимая готовый результат (к примеру, покраска стен в меньшее число слоёв)

- намеренно некорректный расчёт объёмов будущей работы (например, площади некой поверхности) с завышением стоимости услуги

Пример из практики. Администрация одного российского мегаполиса подписала со строительной фирмой контракт на реконструкцию центральной площади. Вместо предусмотренных проектом фонарей с плафонами исполнитель закупил другие, внешне похожие, но более дешёвые и низкого качества. Экономия составила более 4 млн руб., которые подрядчик присвоил. По заявлению городской администрации возбуждено уголовное дело, исполнитель привлечён к уголовной ответственности.

Подлог документов

Мошенничать с документами могут по-разному: фальсифицировать приказы о премиях, увеличивать расходы на командировку или, к примеру, использовать мёртвые души, то есть фиктивное трудоустройство. Первые две схемы обычно используются в единичных случаях, и вред от них невелик, а «трудоустройство» мёртвых душ куда серьёзнее. Компания вынуждена не только платить зарплату несуществующим, а значит и не выполняющим полезных функций сотрудникам, но и отчислять положенные суммы в разные государственные фонды. Это бьёт по бюджету регулярно и болезненно.

Практический пример. Глава компании фиктивно взял двух людей на работу электриком и сантехником. Они «проработали» больше 10 лет, отдав начальнику свои банковские карточки. На эти карты начислялись зарплаты и премии. Фирма отчисляла за этих двоих деньги в ПФР и ФСС. Фактически работу электрика и сантехника в организации не выполнял вообще никто. Когда требовался ремонт, пользовались услугами внешних исполнителей — естественно, за дополнительную плату. Обман вскрылся после смены директора. Новый руководитель провёл проверку штатного расписания и обнаружил мёртвые души. Он заявил в полицию на своего предшественника, было возбуждено уголовно дело, прежний директор был привлечён к уголовной ответственности.

Ещё одна форма фальсификации документов — отчёты о заведомо ложных показателях. Такая вероятность максимальна в тех организациях, где от работников требуют регулярного выполнения предустановленного плана, без которого не платят премии или часть зарплаты.

Практический пример: двое банковских работников оформляли кредиты на граждан, предъявлявших чужие паспорта. На самом деле документы либо были украденными или утерянными, либо их владельцы умерли. Сотрудники закрывали на это глаза, чтобы выполнить план и не лишиться премии. Эти кредиты никто не гасил, так что банк понёс от таких действий ущерб в 1,5 млн руб. Работников привлекли к уголовной ответственности по ст. 159 УК РФ (мошенничество).

Парашют из драгметалла

Золотыми парашютами принято называть высокое дополнительное вознаграждение высокопоставленным руководителям крупных предприятий. «Парашюты» выдаются при увольнении топ-менеджеров, которые существенно повлияли на развитие бизнеса, принимали правильные стратегические решения или даже спасли предприятие от краха.

Но крупные руководители часто мошенничают даже с такими бонусами. Они назначают большие суммы выплат сами себе, а потом грозятся увольнением и выводом средств. Угрозы применяются для давления на остальных участников ООО.

Разглашение конфиденциальных данных

Этот вид преступлений не предполагает кражи у работодателя материальных активов. Крадут не деньги, а закрытую информацию, к которой получают доступ в процессе работы, и впоследствии продают её посторонним. Продать могут клиентскую базу, уникальное производственное ноу-хау и иные полезные конкурентам сведения.

Способы противодействия

Противодействовать корпоративному мошенничеству следует системно. Не существует точного списка мер, которые могли бы окончательно ликвидировать проблему. Но можно выделить несколько основных направлений работы по защите от аферистов.

- Разделяйте полномочия: пусть операции подтверждаются несколькими работниками из разных разных отделов фирмы. Это усложнит задачу мошеннику-одиночке.

- Автоматизируйте бизнес-процессы: если история всех действий сохраняется в электронной системе, то её легко проверить в любой момент.

- Ограничьте доступ к конфиденциальной информации. Давайте каждому работнику допуск только к тем данным, которые действительно нужны для исполнения его обязанностей. Случается, что уволенный сотрудник продолжает пользоваться ресурсами фирмы, просто потому что никто не удосужился заблокировать ему доступ к ним.

- Применяйте современные сервисы мониторинга. Они обеспечивают контроль рабочей корреспонденции по ключевым словам или помогают обнаружить отправку посторонним адресатам писем с вложенными файлами.

- Установите видеокамеры. Но помните, что Вы обязаны предупреждать работников об использовании любых программ для слежения.

- Тщательно проверяйте соискателей, в первую очередь на руководящие и материально ответственные посты. Для полноты информации и экономии трудозатрат на такой проверке используйте автоматизированные сервисы, например, Контур.Фокус.

- Внедряйте учёт рабочего времени. Ведение табелей — это ещё и дополнительная проверка штатного расписания, которая повысит вероятность обнаружить фиктивное трудоустройство.

- Не игнорируйте подозрительное поведение сотрудников: выход на работу в выходные или, к примеру, лоббирование интересов определённого контрагента. Анализируйте его.

Несмотря на всё, сказанное выше, не стоит забывать, что в условиях тотального контроля работать некомфортно. Поэтому полезно выработать корпоративную культуру, обсуждать с коллективом проблемы и принимать во внимание мнение сотрудников. Сочетайте доверительные отношения в коллективе с разумной предосторожностью — так вы сведёте к минимуму риск столкнуться с корпоративным мошенничеством.

Отличительные особенности корпоративного вида мошенничества – проблематичность обнаружения правонарушений и сложность формирования доказательной базы. Мошеннические действия внутри крупных предприятий всегда носят умышленный характер и нацелены на получение собственной материальной выгоды.

На основе анализа работы в крупнейших банках и компаниях был выявлен ряд основных причин возникновения корпоративного мошенничества. Более 61% сотрудников совершили противоправные и мошеннические действия ввиду отсутствия мониторинга и аудита процессов, 45% — по причине профессиональных компетенций и возможностей, поскольку их деятельность была связана с работой в бэк-офисе, бухгалтерской и операционной работой, 27% — из-за наличия такой технической возможности.

Посмотреть информацию

Понятие корпоративного мошенничества

Ответственность за преступления, обладающие признаками корпоративного мошенничества, прописана в Уголовном кодексе. Законодатель определяет такую разновидность правонарушений перечнем действий:

- скрытое хищение активов;

- нападение с применением физического насилия на собственника имущественных объектов для завладения этими активами (к физическому лицу могут применять меры воздействия через угрозы, побои или нанесение ранений оружием);

- присвоение чужого имущества и его последующая растрата;

- факты вымогательства с применением приемов шантажа и угроз;

- открытые хищения активов;

- нанесение владельцу имущества материального ущерба посредством умышленного обмана или халатного отношения.

Как производится криминалистическая диагностика признаков мошенничества персонала?

Причины, побуждающие к противоправной деятельности, кроются в возможности скрыть свою причастность к произошедшему. Физические лица могут рассчитывать на то, что прямых доказательств их виновности невозможно будет найти, а наличие только косвенных указаний не может быть основанием для привлечения к уголовной ответственности. Дополнительным мотивирующим фактором выступает наличие шанса оправдать себя в глазах коллег и руководства компании.

В числе причин мошеннических актов может быть агрессивное воздействие факторов окружающей среды: временные финансовые затруднения у человека, необходимость срочной оплаты дорогостоящего лечения, зависимость от азартных игр или вредные привычки, справиться с которыми физическое лицо самостоятельно не может.

Мотивом, побуждающим к совершению корпоративного мошенничества, могут быть бизнес-показатели и планы, которые сотрудники зачастую не в состоянии выполнить в условиях своего трудового графика и реальных возможностей внутреннего структурного подразделения кредитной организации.

Пример. Для начисления ежеквартальных бонусов специалистам по продажам результаты выполнения бизнес-плана привязали к новому KPI. Так, сотрудник должен выдать не менее 20 кредитов в день, при этом минимальная сумма кредита — 10 тыс. рублей, а срок — не менее одного месяца. Если сотрудник не справляется, он теряет часть ежемесячного дохода в виде премии.

Какую схему придумали сотрудник?

Посмотреть ответ

Виды мошенничества

Мошеннические действия могут быть классифицированы на:

- Внутренние, которые осуществляются руководством компаний и наемными работниками.

- Внешние, участниками которых являются контрагенты предприятия и посторонние лица.

КСТАТИ! Внутреннее корпоративное мошенничество – наиболее распространенные противоправные действия. Их особенностью является простота реализации благодаря наличию доступа к материальным активам и денежным ресурсам в процессе реализации трудовой деятельности.

Проявлениями внутреннего мошенничества могут быть:

- переманивание клиентуры предприятия;

- снабжение конкурентов конфиденциальной информацией технологического или финансового характера;

- подделка документации с использованием оригинальных печатей и фирменных бланков компании;

- привлечение подчиненных для осуществления работ вне должностной инструкции для удовлетворения личных потребностей;

- досрочное необоснованное списание активов с целью их присвоения, махинации с выплатой заработка работникам.

Корпоративное мошенничество по характеру действий подразделяется на группы:

- Коррупционные мероприятия.

- Присвоение активов (наличности или ТМЦ).

- Составление фиктивной финансовой отчетности с завышением или занижением суммы доходов (прибыли).

СПРАВОЧНО! Коррупционная составляющая мошенничества проявляется во взяточничестве, предоставлении преференций за отдельную плату и вымогательстве.

Схемы

Для предприятий характерны такие схемы корпоративного мошенничества:

- приписки с пересортицей;

- необоснованные списания;

- задвоенные закупки;

- неучтенное производство дополнительных партий товара;

- взятки;

- махинации при реализации ценовой политики;

- незаконные подрядные работы.

Махинации с материальными ценностями

При организации доставки и приема сырья может иметь место указание завышенных показателей веса материалов, количества, написание в документах другого сорта продукции. Пересортица может быть организована в отношении любого товара. Несуществующий объем или масса компенсируются примесями земли, продукцией более низкого класса, мусором или более дешевыми аналогами.

Мошенничество с ТМЦ легко осуществимо, если расчеты за продукцию производятся наличными средствами на месте отгрузки. Сочетание этой схемы с неэффективным входным контролем и слабым мониторингом процедур списания материалов в производство создает благоприятные условия для увеличения объемов хищений.

Примером умышленной пересортицы и необоснованного списания может быть выбраковка нормальной продукции с последующей реализацией конкретному покупателю по сниженным ценам. Следующий этап – продажа на потребительском рынке по рыночным ценам этого товара и разделение прибыли между участниками схемы. Сговор поставщика с сотрудником, который отвечает за монтаж оборудования или хранение и списание продукции может проявиться в схеме:

- Реальная закупка ценного товара.

- Весь объем продукции списывается (фактически списанию подлежала только часть ТМЦ, остальные были сняты с баланса фиктивно).

- Повторная закупка на объем фиктивно списанных материалов (ее результатом будет перечисление средств поставщику без последующей поставки).

СПРАВОЧНО! Схема с фиктивными списаниями и повторными закупками чаще всего применяется в отношении запчастей к транспорту и оборудованию, арматуры и оснастки.

Второй способ с необоснованным списанием касается дорогостоящего оборудования. Имеющееся на предприятии списывается как непригодное к эксплуатации и не подлежащее ремонту, вывозится с предприятия и передается третьим лицам. Оборудование проходит модернизацию и перепродается обратно этому же предприятию или другому под видом нового актива.

Производственные махинации

На производственных объектах мошенничество может основываться на завышении норм расхода сырья. Это позволяет списывать материалов больше, чем фактически используется, и перепродавать сэкономленное на внешнем рынке. Второй вариант – запустить неучтенное производство из незаконно списанного сырья.

Цены и подрядные работы

В схемах с откатами используются такие приемы:

- закупка материалов по завышенным ценам в ущерб собственному предприятию;

- занижение цен на выполнение индивидуальных заказов для отдельных клиентов;

- применение эксклюзивной системы скидок, которая доступна только избранным покупателям;

- умышленное искажение цен путем демонстрации завышенных ценников при проведении в бухгалтерии продаж по обычной стоимости.

Основные способы мошенничества в работе с подрядчиками проявляются в искажении в документации значений расхода сырья, площадей обслуживаемых объектов, навязывании других ненужных услуг, списание дорогих материалов при фактическом использовании их дешевых аналогов.

Выявление и расследование правонарушений

Признаками наличия мошеннических схем на предприятии могут быть:

- необычный порядок заполнения документации наемными работниками, просьбы подписать пустые бланки или проставить на них печати;

- отказы от отпусков или передачи дел коллегам;

- обилие прибыльных контрактов за короткий промежуток времени, заключаемых одним лицом;

- поступление большого количества запросов о доходах в отношении одного сотрудника от судебных органов и ФССП;

- внесения корректировок в отчетность непосредственно директором без согласования с бухгалтерией;

- регулярное появление недостач;

- жалобы и подозрения членов коллектива предприятия;

- слишком тесные контакты менеджера с поставщиками;

- высокий уровень текучести управленческого персонала;

- частая смена мест работы специалистом.

При возникновении подозрений о внедрении корпоративных мошеннических методик руководитель должен принять меры по сбору доказательной базы для предъявления обвинения конкретным лицам. Оптимальным способом считается инициация аудиторской проверки, которая выявит нестыковки и факты нарушений в складском, производственном и бухгалтерском учете.

При отсутствии возможности привлечь аудитора к расследованию необходимо систематизировать сведения, касающиеся нарушения:

- какие активы были похищены;

- кто из сотрудников или членов правления мог быть заинтересован в реализации фиктивной сделки;

- у кого имеется свободный доступ к пропавшим объектам;

- анализ способов сокрытия украденного, проверка каналов сбыта;

- опрос персонала на предмет наличия угроз или давления для склонения к содействию виновным лицам.

Противодействие корпоративному мошенничеству

Профилактика появления мошенничества внутри предприятия должна быть направлена на усиление контроля работы персонала. Для этого вводится система двойного контроля и дополнительной проверки должностных лиц, наделенных большим набором полномочий. Систематические независимые экспертные аудиты позволят свести к минимуму риски финансовых махинаций и фиктивных сделок с материалами.

Рекомендуется создать службу охраны, при необходимости вводится пропускной контроль всех посетителей и работников. При обнаружении нарушения трудовой дисциплины руководитель должен проявлять волю и наказывать провинившихся. В качестве мотивирующего фактора на безупречную работу можно использовать создание максимально комфортных условий труда и предлагать сотрудникам достойную оплату их действий.

Примеры

Примеры мошенничества внутри предприятий:

- Сотрудник, отвечающий за заключение сделок с заказчиками, накануне подписания договора передает сведения о предмете соглашения, сумме контракта и предложенных условиях фирме-конкуренту, которая в последний момент отбивает клиента. Сотрудник получает процент от суммы контракта конкурента.

- Металлообрабатывающий станок продан и проведен по документам как металлолом. Станок был почищен, смазан, покрашен, на него оформили новую техническую документации и продали обратно на производственное предприятие с наценкой 60%.

- Увеличение фонда оплаты труда при одновременном проведении сокращения штата.

- Включение в ведомости на выплату средств «мертвых душ».

- Организация закупки партии товаров по ценам, выше рыночных.

Кто становится жертвой?

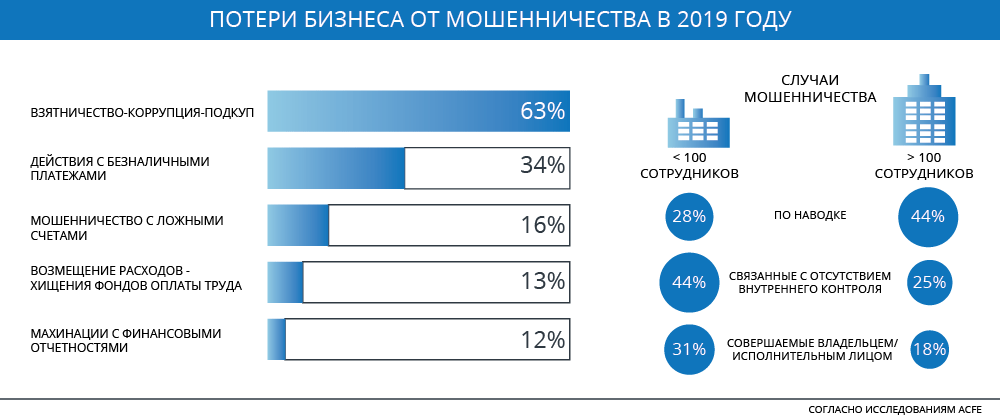

Компания Forensic & Business Solutions, которая занимается расследованием и выявлением подозрительных сделок, опубликовала доклад «Прогноз потерь российского бизнеса и руководство по борьбе с мошенничеством и конфликтом интересов». Согласно документу, число сообщений о фактах мошенничества в России за последнее время значительно выросло.

При этом, каждая пятая российская компания, которая стала жертвой экономических преступлений, потеряла больше $1 млн. По мнению Forensic & Business Solutions, «в кризисные года большее количество компаний сталкиваются с потерями от мошенничества». Обсуждаемая статистика показывает, что в 2011 году 72% компаний столкнулось с махинациями. В 2016-м эта доля упала до 49%, а в этом году, по прогнозам, с экономическими преступлениями придётся справляться около 83% предприятий.

В компаниях с числом сотрудников менее 100 человек средние потери составили $200 000, а в крупных организациях — $104 000. Есть и разница в деталях: случаев мошенничества, связанных с отсутствием внутреннего контроля, в крупных компаниях почти на 20% меньше, чем в мелких и средних — 25% против 44%. А владельцы или исполнительные лица на больших предприятиях значительно реже становятся виновниками мошеннических действий. В фирмах с персоналом свыше 100 человек эта доля составляет 18%, а в маленьких фирмах — 31%. Составители отчёта делают вывод о том, что «малые предприятия, как правило, имеют меньше средств для противодействию мошенничеству, чем более крупные организации, что делает их более уязвимыми».

Что ждёт бизнес?

67% респондентов, которых опросила Forensic & Business Solutions, сказали, что их компании стали жертвами экономических преступлений, а 27% полагают, что столкнутся с мошенничеством в сфере закупок товаров и услуг. По 15% приходится на тех, кто боится киберугроз и взяточничества.

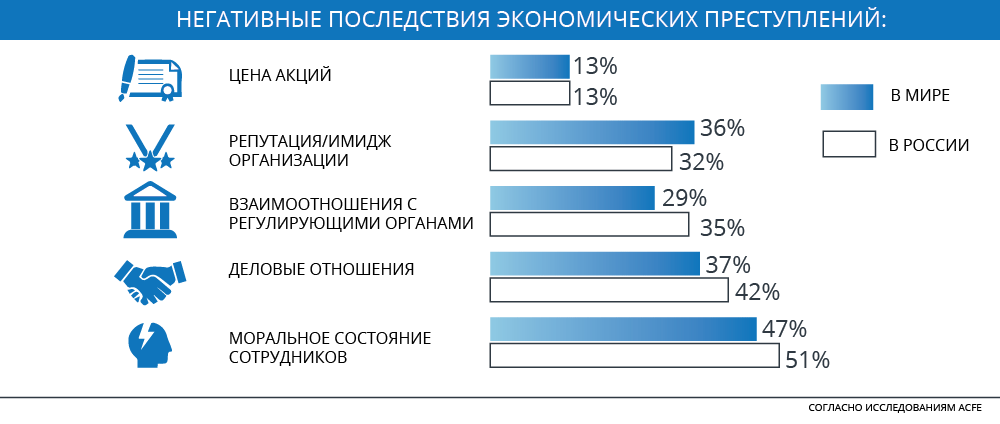

И в крупных, и в небольших фирмах в 14% случаев экономические преступления повлияли на стоимость акций компаний. Печальные последствия для репутации испытали 36% больших предприятий, и 32% маленьких. Взаимоотношения с регулирующими органами больше пострадали у мелких компаний — 35%, в том время, как в случае с большими предприятиями эта цифра составила 29%.

Мошенничество оказало негативное влияние на деловые отношения у 37% крупных фирм и 42% мелких. В 47% больших компаний экономические преступления поколебали моральное состояние сотрудников, а среди некрупных таких оказалось больше половины — 51%.

Как мошенничают?

Самым распространённым видом экономического преступления Forensic & Business Solutions называют незаконное присвоение активов. На глобальном уровне таких 47%, а в России — 55%. На втором месте — взяточничество и коррупция. Причём, в России основной эту проблему считает на 17% больше опрошенных, чем в глобальных масштабах. Третье место заняло мошенничество в сфере закупок товаров и услуг: у нас в стране его назвали 34% респондентов, а в среднем по миру — 23%.

Среди российских респондентов высокий уровень ожидаемого столкновения с мошенничеством при закупке товаров, работ и услуг свидетельствует о достаточно высоком уровне коррупциогенности в данной сфере, говорит Руслан Милованов, адвокат

Федеральный рейтинг.

группа

Банкротство (споры mid market)

группа

Частный капитал

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Разрешение споров в судах общей юрисдикции

группа

Семейное и наследственное право

группа

Трудовое и миграционное право (включая споры)

1место

По выручке на юриста

18-20место

По количеству юристов

3место

По выручке

Профайл компании

: «На мой взгляд, это связано отсутствием должного контроля по оценке эффективности использования бюджетных средств».

Столько же опрошенных (23%) на глобальном уровне столкнулись с киберпреступлениями — они стали вторым самым распространёнными видом мошенничества в 2017-м и 2019 годах.

По мнению Милованова, рост киберпреступности «связан с ростом доступности и популярности цифровых технологий: все большее количество людей использует различные программы, сервисы и платформы». При этом, считает юрист, пользователи зачастую не ознакамливаются с условиями использования ПО и не уделяют достаточного внимания информационной безопасности.

24% респондентов назвали проблемой нарушение принципов делового поведения, и эта цифра на 3% ниже, чем в других странах. 18% россиян недовольны манипуляцией данными бухучёта, а в мире таких в среднем — 21%.

20% опрошенных российских резидентов пожаловались на мошенничество в сфере управления персоналом, и эта доля на 9% выше, чем на глобальном уровне. Легализация полученных преступных путём доходов стала проблемой для 13% отечественных компаний, и только для 8% за рубежом. Замыкает опрос налоговое мошенничество: в России о нём заявили 14%, а в мире — 6%.

Forensic & Business Solutions приводит также данные исследований ACFE за прошлый год. В них самыми немногочисленными нарушениями стали схемы с расчетно-платёжными ведомостями, регистрация фальшивых выплат и фальсификация платежей. На эти виды махинаций пришлось по 3%.

Первый вид подразумевает получение ценностей через фальсификацию расходных документов, потерю платёжных ведомостей, подделку результатов инвентаризации или заключение договоров с нарушением правил.

Регистрацию фальшивых выплат используют при получении пособий, компенсаций, субсидий или других соцвыплат. Для этого, как правило, представляют заведомо ложные или недостоверные сведения. Платежи фальсифицируют при махинациях с налогами или для проведения незаконных финансовых операций. Для этого мошенник указывает заведомо недостоверные основания платежа.

10% случаев — прямые хищения, и 11% — кража наличных средств через прямое списание денег с чужой банковской карты.

12% — махинации с финансовыми отчётностями, когда мошенники преднамеренно искажают существенные факты хозяйственной жизни в бухгалтерском учёте, или попросту не отражают их. В итоге, это приводит к изменению мнения или решения пользователя по тому или иному вопросу.

13% случаев мошенничества приходится на незаконные премии, а 16% — на мошенничество с ложными счетами, когда заёмщик предоставляет банку заведомо ложные или недостоверные сведения.

Но в лидерах, согласно исследованию, оказались действия с безналичными платежами и коррупция. Первые составили 34%. Здесь имеются в виду случаи, когда злоумышленники получают доступ к конфиденциальной информации держателя банковской карты через обман, или используя поддельные, а то и похищенные карты. На взятки, коррупцию и подкуп вместе пришлось аж 63% случаев мошенничества.

«В России этот вид мошенничества остается более развитым, несмотря на перманентную борьбу с ним», говорит Милованов, добавляя, что «текущая негативная экономическая ситуация также способствует росту данного вида мошенничества».

По мнению партнёра компании

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

ГЧП/Инфраструктурные проекты

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Семейное и наследственное право

группа

Цифровая экономика

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Санкционное право

группа

Уголовное право

Профайл компании

Дмитрия Иванова, причины потерь также зачастую кроются «в области кумовства и низкой квалификации должностных лиц».

Причины потерь кроются, зачастую, не в сфере мошеннических действий, а в области кумовства и низкой квалификации должностных лиц.

Дмитрий Иванов, партнёр

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

ГЧП/Инфраструктурные проекты

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Семейное и наследственное право

группа

Цифровая экономика

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Санкционное право

группа

Уголовное право

Профайл компании

Как выявляют преступления?

Основную часть экономических преступлений в компаниях раскрывают, привлекая внешние форензик-агентства. В России таких — 56%, а на глобальном уровне 52%. По мнению Руслана Милованова, привлекательными форензик-компании делают «опыт работы с большими массивами данных и беспристрастность».

Не случайным интерес к форензик-агентствам считает и Иванов. «Повышение эффективности бизнеса приобретает особое значение в период экономического кризиса. Из опыта проектов Инфралекс одно расследование в крупной компании позволяет выявить и устранить утечки капитала в среднем в 1–5 млрд руб», говорит юрист. По его словам, «форензик позволяет выявить реальную причину низкой эффективности и принять правильные и исчерпывающие меры для точечной корректировки. Главное — вовремя принять решение о проведении расследования, ну и иметь квалифицированного партнера, обладающего знаниями и реальным опытом такой работы».

21% опрошенных россиян в качестве основного способа выявления мошенничества назвали конфиденциальное информирование о подозрительных операциях. В общемировых масштабах эта цифра составляет 27%.

В то же время, ряд юристов ставит под сомнение источники, которыми пользовались исследователи.

«Я не знаю, что в этом отчёте полезного. Главное, непонятно, на чем основаны эти цифры», говорит Андрей Панов, советник,

Федеральный рейтинг.

, добавляя, что «они могут соответствовать реальности или быть взятыми с потолка, а могут следовать только из опыта работы компании, а потому не отражать риски широкого круга бизнесов. Настоящее исследование должно раскрывать методологию, источники данных и т.п. Тут ничего такого нет».

По словам Панова, в исследовании лишь «предлагаются услуги для компаний, которые не могут себе позволить службы безопасности — своего рода аутсорсинг такой функции».

В любом случае, это больше рекламный проспект, чем аналитический отчёт. И воспринимать информацию из него нужно соответствующим образом.

Андрей Панов, советник,

Федеральный рейтинг.

Что делать компаниям?

Среди факторов рисков попадания в ловушку экономических преступлений — отсутствие независимых проверок, слабый надзор за деятельностью руководства, недостаток физической безопасности активов, плохая инвентаризация, скудный набор средств контроля за доступом к автоматизированным журналам, а также ситуация, когда руководство не понимает преимущества IT-технологий. Так считают авторы исследования.

«Активное внедрение механизмов внутреннего контроля, направленных на предотвращение и расследование экономических преступлений, а также развитие корпоративной этики в компаниях, тренинги по информационной безопасности могли бы снизить риски совершения мошеннических действий в этих компаниях», комментирует ситуацию Руслан Милованов.

Forensic & Business Solutions, в свою очередь, опубликовала ряд мер, которые могут помочь предотвратить случаи мошенничества.

Компания советует проводить внезапные проверки территориальных подразделений, пересчитывая наличие денег в кассе и осматривая запасы. Помочь должна и видеоаналитика по потоку клиентов. Предлагается подсчитывать количество клиентов, которые зашли и вышли из помещения, определить время их пребывания и сравнить с финансовыми показателями. Такая методика работает на основе искусственного интеллекта.

Авторы исследования советуют также проводить инвентаризацию запасов в конце отчётного периода или на дату, которая ближе к нему. Это должно помочь минимизировать риски манипуляции остатками по счетам, которые возникают между датой завершения инвентаризации и концом отчетного периода.

Кроме того, предлагается изменить в этом году подход к внутреннему аудиту: навести справки об объёмах, ценах и скидках у основных потребителей и поставщиков. Сделать это можно по телефону, электронной почте, направив запрос конкретным лицам.

Forensic & Business Solutions советует проверять корректировки по счетами организации на конец квартала и года, а также исследовать необычные выборки. Полностью проверять надо также возможные аффилированные сделки в отношении крупных клиентов и поставщиков.

Не помешает провести и аналитические процедуры по существу, сопоставив продажи и себестоимость продукции по территориальным подразделениям, видам деятельности и месяцам.

Сотрудников, которые задействованы в процессах с высоким финансовым риском, надо проинтервьюировать, спросив, соответствуют ли меры контроля целям, ради которых они проводятся. Нужно также выяснить как осуществляется контроль в подразделении, и что в нём можно улучшить. Выявить основные риски в работе и узнать, с какими инцидентами отдел сталкивался за последние два года во время проведения внешнего аудита. Такую беседу надо провести с теми, кто занимается закупками, работает с поставщиками и партнёрами, с запасами, а также с теми, кто осуществляет операционный менеджмент.

Forensic & Business Solutions советует проанализировать как изменилось благосостояние и уровень жизни ключевых сотрудников: проверять, не приобрели ли они какую-то недвижимость или машины при отсутствии премий.

Фирме также следует проверить данные финотчётности и то, насколько обосновано её искажение. Проверка должна затронуть микротранзакции всех территориальных подразделений.

Среди других советов: проверять целостность компьютерных данных и операций, проводить инвентаризацию, чтобы проверить отклонения в уровнях запасов, а также сравнивать текущие запасы с предыдущими периодами по классам товаров. В упаковках надо проверять скрытые пустоты. Уделить внимание следует автоматизации складов.

Станислав Матюшов, cтарший юрист Арбитражной практики

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

отмечает, что главные усилия бизнесу следует сосредоточить именно на комплексе мер по предупреждению и профилактике должностных преступлений: «Это требует большой и комплексной работы».

На нашей практике компании, которые не предпринимают на данном направлении должных шагов, чаще становятся жертвами противоправных деяний и не готовы оперативно реагировать на произошедшее.

Станислав Матюшов, Старший юрист Арбитражной практики

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

По его словам, изобличение и наказание лица в уже совершенном преступлении — это безусловно победа, но локальная. Эффект даже от публичного наказания продержится недолго, заключает Матюшов.

- Бизнес

Противодействие корпоративному мошенничеству становится только одной из частей общегосударственной борьбы с коррупцией. Компании и корпорации подвержены ей не в меньшей степени, чем государственная служба. Глава государства поручает профильным ведомствам и общественным организациям проводить мониторинг и выявлять, как бизнес отвечает вызовам времени и какие меры он применяет для борьбы с внутренними преступлениями, совершаемыми сотрудниками компаний, для противодействия мошенничеству, которое может причинить ущерб интересам самой компании, общества и государства.

Понятие корпоративного мошенничества

Признаками корпоративного мошенничества становятся действия, имеющие в своей основе тот или иной состав преступления. Они должны быть направлены на причинение вреда интересам коммерческого сектора экономики, субъектам предпринимательского оборота, их акционерам и инвесторам. Специалисты выявляют основные виды действий, которые могут быть квалифицированы таким образом:

- коммерческая коррупция, подкуп или получение взятки, направленные на неправомерное представление преференций отдельным контрагентам, снижение или завышение цен;

- фальсификация финансовой отчетности, целью которой становится введение в заблуждение руководства компании, акционеров и инвесторов, организаторов торгов по государственным закупкам, налоговые и правоохранительные органы, иных регуляторов определенных отраслей экономики;

- все виды хищений – от присвоения до кражи;

- все виды мошенничества – от обмана до злоупотребления доверием;

- неправомерное использование активов, например, сдача их в аренду по заниженным ценам или реализация на невыгодных для компании условиях;

- совершение действий, направленных на доведение компании до контролируемого банкротства.

Субъектами корпоративного мошенничества становятся сотрудники различного уровня – от исполнителей до топ-менеджеров. Иногда в корпоративном мошенничестве бывают замешаны акционеры компании, желающие причинить ущерб коммерческим интересам других акционеров.

В большинстве случаев такие преступления совершаются в сговоре со службами безопасности и даже правоохранительными органами. Противодействие мошенничеству должно в таких ситуациях начинаться на уровне акционеров компании и специальных комитетов, создаваемых в составе советов директоров.

Обязательства российских компаний по борьбе с коррупцией и их выполнение

Исходя из логики ответственности бизнеса перед обществом, российские компании принимают на себя обязательства по противодействию корпоративному мошенничеству. Так, в 2014-2015 годах был принят Национальный план противодействия коррупции. В его реализации принимали участие:

- уполномоченные по защите прав предпринимателей на региональном и федеральном уровнях;

- Торгово-промышленные палаты на всех региональных уровнях;

- прокуратура;

- общественные организации – «Опора» и «Деловая Россия».

По итогам взаимодействия и выполнения мероприятий по противодействию корпоративному мошенничеству готовился доклад, представляемый на рассмотрение в Правительство Российской Федерации.

Меры, которые могут применять компании в борьбе с корпоративным мошенничеством

Специалисты по экономической безопасности смогли выработать систему мер по противодействию корпоративному мошенничеству. Опорой для нее стал Федеральный закон от 25.12.2008 № 273-ФЗ «О противодействии коррупции», а также существующие российские и мировые стандарты борьбы с корпоративным мошенничеством.

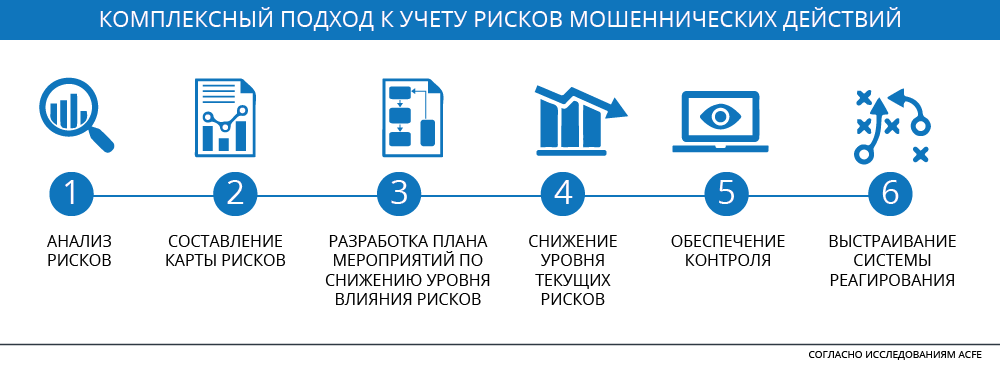

Все меры делятся на три стандартные группы: меры предупреждения; меры выявления; меры реагирования. Разработка и реализация каждой их них находятся на различных ступенях корпоративной иерархии – от акционеров до системы внутреннего контроля.

Меры предупреждения

Для эффективной работы, связанной с обеспечением экономической безопасности, надо начинать выстраивать собственную систему противодействия с разработки такой корпоративной структуры, которая бы исключила или усложнила работу мошенников. Риск мошенничества существенно снижается при наличии в организационной структуре компании:

- службы безопасности;

- службы внутреннего аудита;

- службы внутреннего контроля.

Действия всех этих подразделений должны регламентироваться, и любая хозяйственная операция, вызывающая сомнение, выходящая за пределы полномочий органов или обычной хозяйственной деятельности, даже не носящая внешних признаков мошенничества, должна последовательно и независимо проверяться этими подразделениями.

Далеко не всегда акционеры или руководитель компании готовы активно внедрять в практику такое усложнение корпоративной структуры и регламентов работы. Это может оказаться дорого, до этого могут не дойти руки в процессе осуществления обычной хозяйственной деятельности, руководство может испугаться повысить в коллективе градус подозрительности, что помешает формированию командного духа и слаженной работе. Но, как показывает профессиональная оценка рисков, на каждый рубль затрат, не вложенный в формирование системы превентивных мер, приходится 10 рублей убытка, возникающего в результате корпоративного мошенничества. Сам факт формирования подобной системы не только способствует прозрачности компании, а значит, и ее капитализации, но и повышает степень доверия к ней контрагентов.

Если стандарты защиты от корпоративного мошенничества раскрыты, это повысит ее стоимость в сделках слияния и присоединения. Также рынок будет знать, что в борьбе с внутренней коррупцией участвуют каждое должностное лицо и каждый сотрудник компании.

Таким образом, после построения «структуры в кулаке» необходимо приложить усилия к формированию стандартов и регламентов, которым надо подчинить каждую хозяйственную операцию. Среди них:

- регламенты по предупреждению и выявлению конфликта интересов, определяющие порядок действий в ходе их возникновения;

- разработка Кодекса корпоративной этики и внедрение его в компанию, регулярное обучение сотрудников принципам его применения;

- разработка стандартов информационной безопасности – от становления режима коммерческой тайны до принятия регламентов по защите информации и персональных данных на любых уровнях;

- оптимизация документооборота, внедрение программ электронного документооборота, которые позволят установить причастность каждого лица к редактуре любого документа;

- ограничение режима доступа к финансовой и бухгалтерской документации, электронным базам данных.

После того, как выстроена система предупреждения, необходимо реализовывать механизм выявления корпоративных мошенничеств.

Меры по выявлению мошенничества

Любая работа по контролю, позволяющая выявить зоны риска совершения мошеннических действий или уже совершенные правонарушения, обязана быть системной. В ряде случаев ее имеет смысл проводить с привлечением правоохранительных органов.

Крайне важно регулярно, не только своими силами, но и с приглашением экспертов из органов следствия и дознания или организаций, работающих в сферах противодействия корпоративному мошенничеству, проводить проверки работоспособности внутренних документов (методик, регламентов, приказов). Допустимо организовывать деловые игры, сознательно совершая действие, сделку, утечку информации, любое деяние, схожее по признакам с мошенническим, и проверять, удалось ли, опираясь на внутренние методики, выявить его совершение. Если не удалось – документы должны быть доработаны с учетом рекомендаций экспертов.

Важнейшей частью выявления правонарушения является работа с кадрами. Далеко не все компании готовы использовать в своей работе проверку сотрудников на детекторе лжи, но проведение письменных тестирований со специально подобранными вопросами сможет указать на зоны рисков. Важными факторами повышения защищенности станут периодическое перераспределение круга обязанностей персонала, ротация кадров.

Необходимо также широко использовать возможности современных систем контроля информационного периметра, DLP и SIEM-систем, которые, подавая сигналы об инцидентах информационной безопасности, помогут обратить внимание на отдельных сотрудников, возможно, замешанных в коррупционных сделках, и выработать рекомендации по ограничению их возможностей влияния на компанию в целом.

Любопытно, что работа с информацией в целях предотвращения корпоративного мошенничества ведется не только компаниями. Так, в Волгоградской области по заявлению прокуратуры был заблокирован сайт, на котором размещалась информация о способах безопасного осуществления коммерческого подкупа и способах уйти от ответственности.

Работая на всех направлениях, следует учитывать, что инициироваться корпоративное мошенничество может не только изнутри, но и снаружи компании. В интересах конкурентов может быть создание одного или нескольких случаев, схожих с мошенничеством, чтобы подорвать репутацию организации, например, перед принятием ею участия в ключевом тендере. Частично обезопасить компанию от мошенничества со стороны недобросовестного партнера или от вовлечения в незаконные махинации можно, введя систему противодействия им, включающую специализированные механизмы выбора и мониторинга партнеров, среди которых:

- проверка нового контрагента через специализированные базы данных и силами служб безопасности;

- запрос у контрагента копий основных правоустанавливающих документов;

- проведение проверок партнеров методами due diligence (юридический аудит, проводимый в целях выявления возможных рисков той или иной сделки);

- использование в контрактах так называемых антикоррупционных оговорок.

Этот примерный комплекс мер должен тесно связываться с определением объективной необходимости проведения той или иной закупки или другой сделки. При этом в компании должны быть установлены «вилки» цен. В случае приближения цены закупки или продажи к нижней или верхней грани ценового диапазона должны проводиться контрольные мероприятия.

Все приведенные меры должны постоянно проверяться на эффективность, и по результатам таких проверок в них могут вноситься изменения. Важную роль может сыграть телефон доверия, по которому каждый из сотрудников, клиентов или контрагентов будет иметь возможность сообщить о предполагаемом случае корпоративного мошенничества. Иногда такие сообщения становятся следствием внутрикорпоративной борьбы, но часто именно они помогают выявить и пресечь корпоративное мошенничество.

Меры пресечения

Говоря о мерах пресечения корпоративного мошенничества, ни на секунду нельзя забывать о том, что за пределы, установленные законодательством, выходить нельзя. Слежка за сотрудниками, вторжение в их частную жизнь не помогут получить доказательства, которые суд сочтет надлежащими, но они негативно повлияют на репутацию самой компании.

Но адекватная и быстрая практика реагирования на любой факт корпоративного мошенничества способна создать устойчивый стимул для отказа от его совершения. Реагирование на минимальные случаи взятки, хищения, сокрытия информации или манипуляции с отчетностью должно войти в практику. Если есть возможность, нельзя ограничиваться только мерами дисциплинарного взыскания и даже увольнением, компания должна доводить до суда и приговора любое преступление, совершенное сотрудником любого уровня, включая генерального директора. Только такая практика поможет обезопасить бизнес от серьезных убытков.

Если у компании возникло обоснованное подозрение в том, что один из ее сотрудников планирует совершить преступление, целесообразным будет привлечь органы дознания для контроля над его действиями и сбора оперативной информации, которая впоследствии поможет изобличить преступника и довести дело до суда. Часто крупные компании при возникновении сложных ситуаций, связанных с государственными контрактами, тендерами, участием в государственно-частных партнерствах, привлекают к выявлению корпоративного мошенничества органы ФСБ, что позволяет обезопасить репутацию самого юридического лица. Так, именно сотрудники федеральной службы безопасности расследовали дела, связанные с хищением средств у «Объединенной зерновой компании», которые были выведены из нее одним из руководителей по фиктивным договорам.

Но иногда вовлечение правоохранительных органов в расследование корпоративного мошенничества само по себе превращается в коррупционное преступление. Так, пресса сообщала, что глава управления собственной безопасности СК РФ Михаил Максименко в 2016 году рассматривал вопрос получения денежных средств от совладельцев одного из банков для расследования хищения денежных средств этого банка . В дальнейшем это офицер был привлечен к суду за другие коррупционные деяния.

Но в силах компаний пресекать коррупционные преступления, совершаемые их сотрудниками, и не преступая норм закона. Основное внимание требуется уделять второй стороне коррупционного сговора, а именно контрагенту. Не лишним будет не только проинформировать о его действиях правоохранительные органы, но и изменить формат деловых отношений с ним, возможно, возложив на него в судебном порядке часть ответственности за причинение ущерба.

Любое судебное преследование виновника в корпоративном мошенничестве должно основываться на серьезной доказательственной базе, и доказательства должны быть относимыми и допустимыми. Это значит, что их получение должно полностью соответствовать нормам закона. В качестве доказательств могут быть использованы:

- фотографии и видеозаписи, если участники преступного сговора знали, что помещение оборудовано специальной аппаратурой, а не были использованы скрытые средства слежения и закладные устройства;

- документы, данные программного обеспечения, скрины экранов;

- заключения экспертов, как российских, так и международного уровня;

- показания свидетелей;

- данные, изъятые со смартфонов и других носителей в ходе дознания и предварительного следствия.

Если спор выходит за пределы российской юрисдикции и иск о возмещении вреда, причиненного компании, ведется в международном суде, допустимо использование методик форензики, то есть юридически значимого расследования соблюдения персоналом стандартов и методик, направленных на предотвращение коррупции. Расследование такого рода должно вестись сертифицированными на международном уровне аудиторами, оценщиками, адвокатами, ревизорами.

Решение о проведении расследования должно приниматься в строжайшей тайне, доступ к информации о подозреваемом и предполагаемых к применению мерах должно иметь минимальное количество служащих компании, даже среди сотрудников службы безопасности. Среди первоначальных мер, необходимых при проведении расследования, требуется организовать:

- ограничение потоков информации, направленных на предполагаемого виновника и исходящих от него;

- ограничение доступа заподозренного сотрудника к информационным базам, содержащим сведения, относящиеся к коммерческой тайне;

- ограничение полномочий предполагаемого мошенника.

Тайна, окружающая эти мероприятия, пойдет на пользу как репутации компании (никто не готов быть обвиненным в корпоративном мошенничестве), так и самому подозреваемому, если подозрения окажутся беспочвенными. Никогда не надо забывать, что в случае нежелательной огласки компания может получить от сотрудника иск о диффамации с требованиями о возмещении морального вреда, которые могут быть существенными.

Помимо работы с персоналом, при проведении расследования в случае хищения активов требуется:

- собрать все доказательства по фактам неправомерных действий, например по выводу активов. Доказательства должны подбираться не только с точки зрения российского права, но и с точки зрения той юрисдикции, в которую могли быть выведены активы или денежные средства;

- провести полную оценку причиненного ущерба, включая будущие расходы на восстановление ущемленного права и упущенную выгоду. Оценку следует проводить силами сертифицированных оценщиков и по нормам РСБУ, и по нормам МСФО;

- отследить движение активов и выявить конечных приобретателей, пусть даже добросовестных, найти всех посредников и пособников в цепочке, особенно обратив внимание на адвокатские бюро, оценщиков, страховщиков, нотариусов, которых часто задействуют в таких схемах.

Если схема может продолжать действовать (например, вывод актива производится в зависимой или дочерней компании, сменить руководителя которой без проведения длительных и дорогостоящих процедур не представляется возможным), то для противодействия корпоративному мошенничеству нужно принять меры судебной защиты активов, например, попросив арбитражный суд наложить на них арест или запретить исполнительному органу совершать определенные сделки с таким имуществом. Кстати, еще на стадии противодействия корпоративному мошенничеству целесообразно внести в уставы дочерних компаний ограничения их полномочий на совершение сделок с активами. Далее необходимо защитить саму компанию от возможных исков третьих лиц, изучив все уязвимые места и разработав меры защиты. Иногда своевременная подача иска по спорному вопросу помогает создать преюдициальное решение суда, которое затруднит оппоненту реализацию его стратегии.

Только последовательное и поэтапное совершение действий, предусмотренных регламентами и стандартами безопасности, поможет в полной мере защитить компанию от корпоративного мошенничества и предотвратить возникновение серьезных убытков.

Основные понятия финансовых рисков

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств).

- Аналитика бизнеса

- Аналитика бизнес процессов Решения по роли и департаменту Финансовая аналитика

- Основные понятия финансовых рисков

Оглавление

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств).

Под финансовыми рисками понимается вероятность возникновения непредвиденных финансовых потерь (снижения прибыли, доходов, потери капитала и т.п.) в ситуации неопределенности условий финансовой деятельности организации.

Финансовые риски подразделяются на три вида:

- риски, связанные с покупательной способностью денег;

- риски, связанные с вложением капитала (инвестиционные риски);

- риски, связанные с формой организации хозяйственной деятельности организации.

1 группа финансовых рисков. К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляционный риск характеризуется возможностью обесценения реальной стоимости каптала (в форме денежных активов), а также ожидаемых доходов и прибыли организации в связи с ростом инфляции.

Инфляционные риски действуют в двух направлениях:

-сырье и комплектующие, используемые в производстве дорожают быстрее, чем готовая продукция

-готовая продукция предприятия дорожает быстрее, чем цены конкурентов на эту продукцию.

ить на материальные, трудовые, финансовые.

Дефляционный риск – это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижения доходов.

Валютные риски – опасность валютных потерь в результате изменения курса валютной цены по отношению к валюте платежа в период между подписанием внешнеторгового, внешнеэкономического или кредитного соглашения и осуществлением платежа по нему. В основе валютного риска лежит изменение реальной стоимости денежного обязательства в указанный период. Экспортер несет убытки при понижении курса валюты цены по отношению к валюте платежа, так как он получит меньшую реальную стоимость по сравнению с контрактной. Для импортера валютные риски возникают, если повысится курс валюты цены по отношению к валюте платежа. Колебания валютных курсов ведут к потерям одних и обогащению других фирм. Участники международных кредитно-финансовых операций подвержены не только валютному, но и кредитному, процентному, трансфертному рискам.

Риски ликвидности – это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

2 группа финансовых рисков. Инвестиционный риск выражает возможность возникновения непредвиденных финансовых потерь в процессе инвестиционной деятельности предприятия. В соответствии с видами этой деятельности выделяются и виды инвестиционного риска: риск реального инвестирования; риск финансового инвестирования (портфельный риск); риск инновационного инвестирования. Так как эти виды инвестиционных рисков связаны с возможной потерей капитала предприятия, они включаются в группу наиболее опасных рисков.

Инвестиционные риски включают в себя следующие подвиды рисков: риск снижения финансовой устойчивости, риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск снижения финансовой устойчивости. Этот риск генерируется несовершенной структурой капитала (чрезмерной долей используемых заемных средств), т.е. слишком высоким коэффициентом финансового рычага. В составе финансовых рисков по степени опасности этот вид риска играет ведущую роль.

Риск упущенной выгоды – это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхования, хеджирования, инвестирования и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаги других активов. Термин “портфельный” происходит от итальянского “portofolio”, означает совокупность ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает следующие разновидности:

процентные риски;

кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам. Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средст средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем (так как он не может высвободить свои средства, вложенные на указанных выше условиях). Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг.

Кредитный риск – опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (лат. selektio – выбор, отбор) – это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

3 группа финансовых рисков. К рискам, связанным с формой организации хозяйственной деятельности, относятся:

– авансовые

-оборотные риски.

Авансовые риски возникают при заключении любого контракта, если по нему предусматривается поставка готовых изделий против денег покупателя. Суть риска – компания – продавец (носитель риска) произвела при производстве (или закупки) товара определенные затраты, которые на момент производства ( или закупки ) нечем не закрыты, т.е. с позиции баланса рискодержателя могут закрываться только прибылью предыдущих периодов. Если компания не имеет эффективно налаженного оборота, то несет авансовые риски, которые выражаются в формировании складских запасов нереализованного товара.

Оборотный риск – предполагает наступление дефицита финансовых ресурсов в течение срока регулярного оборота: при постоянной скорости реализации продукции у предприятия могут возникать разные по скорости обороты финансовых ресурсов.

Портфельный риск– заключается в вероятности потери по отдельным типам ценных бумаг, а также по всей категории ссуд. Портфельные риски подразделяются на финансовые, риски ликвидности, системные и несистемные.

Риск ликвидности – это способность финансовых активов оперативно обращаться в наличность.

Системный риск– связан с изменением цен на акции, их доходностью, текущим и ожидаемым процентом по облигациям, ожидаемыми размерами дивиденда и дополнительной прибылью, вызванными общерыночными колебаниями. Он объединяет риск изменения процентных ставок, риск изменения общерыночных цен и риск инфляции и поддается довольно точному прогнозу, так как теснота связи (корреляция) между биржевым курсом акции и общим состоянием рынка регулярно и довольно достоверно регистрируется различными биржевыми индексами.

Несистемный риск– не зависит от состояния рынка и является спецификой конкретного предприятия, банка. Он может быть отраслевым и финансовым. Основными факторами, оказывающими влияние на уровень несистемно- портфельного риска, является наличие альтернативных сфер приложения (вложения) финансовых ресурсов, конъюнктура товарных и фондовых рынков и другие. Совокупность системных и несистемных рисков называют риском инвестиций.

ОЦЕНКА РИСКА

Оценка уровня риска является одним из важнейших этапов риск – менеджмента, так как для управления риском его необходимо прежде всего проанализировать и оценить. В экономической литературе существует множество определения этого понятия, однако в общем случае под оценкой риска понимается систематический процесс выявления факторов и видов риска и их количественная оценка, то есть методология анализа рисков сочетает взаимодополняющие количественный и качественный подходы.

Источниками информации, предназначенной для анализа риска являются:

– бухгалтерская отчетность предприятия.

– организационная структура и штатное расписание предприятия.

– карты технологических потоков (технико-производственные риски);

– договоры и контракты (деловые и юридические риски);

– себестоимость производства продукции.

– финансово-производственные планы предприятия.

Выделяются два этапа оценки риска: качественный и количественный.

Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть:

– определение потенциальных зон риска;

– выявление рисков, сопутствующих деятельности предприятия;

– прогнозирование практических выгод и возможных негативных последст- вий проявления выявленных рисков.

Основная цель данного этапа оценки — выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения.

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения.

На этапе количественного анализа риска вычисляются числовые значения величин отдельных рисков и риска объекта в целом. Также выявляется возможный ущерб и дается стоимостная оценка от проявления риска и, наконец, завершающей стадией количественной оценки является выработка системы антирисковых мероприятий и расчет их стоимостного эквивалента.

Количественный анализ можно формализовать, для чего используется инструментарий теории вероятностей, математической статистики, теории исследования операций. Наиболее распространенными методами количественного анализа риска являются статистические, аналитические, метод экспертных оценок, метод аналогов.

Статистические методы.

Суть статистических методов оценки риска заключается в определении вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т.д. Достоинствами статистических методов является возможность анализировать и оценивать различные варианты развития событий и учитывать разные факторы рисков в рамках одного подхода. Основным недостатком этих методов считается необходимость использования в них вероятностных характеристик. Возможно применение следующих статистических методов: оценка вероятности исполнения, анализ вероятного распределения потока платежей, деревья решений, имитационное моделирование рисков, а также технология «Risk Metrics».

Метод оценки вероятности исполнения позволяет дать упрощенную статистическую оценку вероятности исполнения какого – либо решения путем расчета доли выполненных и невыполненных решений в общей сумме принятых решений.

Метод анализа вероятностных распределений потоков платежей позволяет при известном распределении вероятностей для каждого элемента потока платежей оценить возможные отклонения стоимостей потоков платежей от ожидаемых. Поток с наименьшей вариацией считается менее рисковым. Деревья решений обычно используются для анализа рисков событий, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в момент времени t = n, сильно зависят от решений, принятых ранее, и в свою очередь определяют сценарии дальнейшего развития событий. Имитационное моделирование является одним из мощнейших методов анализа экономической системы; в общем случае под ним понимается процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира. Имитационное моделирование используется в тех случаях, когда проведение реальных экспериментов, например, с экономическими системами, неразумно, требует значительных затрат и/или не осуществимо на практике. Кроме того, часто практически невыполним или требует значительных затрат сбор необходимой информации для принятия решений, в подобных случаях отсутствующие фактические данные заменяются величинами, полученными в процессе имитационного эксперимента (т.е. генерированными компьютером).

Технология «Risk Metrics» разработана компанией «J.P. Morgan» для оценки риска рынка ценных бумаг. Методика подразумевает определение степени влияния риска на событие через вычисление «меры риска», то есть максимально возможного потенциального изменения цены портфеля, состоящего из различного набора финансовых инструментов, с заданной вероятностью и за заданный промежуток времени.

Аналитические методы.

Позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. Возможно использование таких методов, как анализ чувствительности, метод корректировки нормы дисконта с учетом риска, метод эквивалентов, метод сценариев.

Анализ чувствительности сводится к исследованию зависимости некоторого результирующего показателя от вариации значений показателей, участвующих в его определении. Другими словами, этот метод позволяет получить ответы на вопросы вида: что будет с результирующей величиной, если изменится значение некоторой исходной величины?

Метод корректировки нормы дисконта с учетом риска является наиболее простым и вследствие этого наиболее применяемым на практике. Основная его идея заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой. Корректировка осуществляется путем прибавления величины требуемой премии за риск.

С помощью метода достоверных эквивалентов осуществляется корректировка ожидаемых значений потока платежей путем введения специальных понижающих коэффициентов (а) с целью приведения ожидаемых поступлений к величинам платежей, получение которых практически не вызывает сомнений и значения которых могут быть достоверно определены.

Метод сценариев позволяет совместить исследование чувствительности результирующего показателя с анализом вероятностных оценок его отклонений. С помощью этого метода можно получить достаточно наглядную картину для различных вариантов событий. Он представляет собой развитие методики анализа чувствительности, так как включает одновременное изменение нескольких факторов.

Метод экспертных оценок.

Представляет собой комплекс логических и математико – статистических методов и процедур по обработке результатов опроса группы экспертов, причем результаты опроса являются единственным источником информации. В этом случае возникает возможность использования интуиции, жизненного и профессионального опыта участников опроса. Метод используется тогда, когда недостаток или полное отсутствие информации не позволяет использовать другие возможности. Метод базируется на проведении опроса нескольких независимых экспертов, например, с целью оценки уровня риска или определения влияния различных факторов на уровень риска. Затем полученная информация анализируется и используется для достижения поставленной цели. Основным ограничением в его использовании является сложность в подборе необходимой группы экспертов.

Метод аналогов используется в том случае, когда применение иных методов по каким – либо причинам неприемлемо. Метод использует базу данных аналогичных объектов для выявления общих зависимостей и переноса их на исследуемый объект.

РИСК-МЕНЕДЖМЕНТ

Сегодня управление рисками является тщательно планируемым процессом. Задача управления риском органически вплетается в общую проблему повышения эффективности работы предприятия. Пассивное отношение к риску и осознание его существования, заменяется активными методами управления.

Риск – это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью приемов финансового менеджмента и особой стратегии. В совокупности стратегия и приемы образуют своеобразный механизм управления риском, т.е. риск-менеджмент. Таким образом, риск-менеджмент представляет собой часть финансового менеджмента.

Риск-менеджмент представляет собой систему управления риском и экономическими, точнее, финансовыми отношениями, возникающими в процессе этого управления. Систему управления риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий.

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации.

Конечная цель риск-менеджмента соответствует целевой функции предпринимательства. Она заключается в получении наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

Исходя из этих целей, основные задачи системы управления рисками состоят в том, чтобы обеспечить:

– выполнение требований по эффективному управлению финансовыми рисками, в том числе обеспечение сохранности бизнеса участников корпорации;

– надлежащее состояние отчетности, позволяющее получать адекватную информацию о деятельности подразделений корпорации и связанных с ней рисках;

– определение в служебных документах и соблюдение установленных процедур и полномочий при принятии решений.

Риск-менеджмент включает в себя стратегию и тактику управления.

Под стратегией управления понимаются направление и способ использования средств для достижения поставленной цели. Этому способу соответствует определенный набор правил и ограничений для принятия решения. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты. После достижения поставленной цели стратегия как направление и средство ее достижения прекращает свое существование. Новые цели ставят задачу разработки новой стратегии.

Тактика – это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления.

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления).

Объектом управления в риск-менеджменте являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К этим экономическим отношениям относятся отношения между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями (партнерами, конкурентами) и т.п.

Субъект управления в риск-менеджменте – это специальная группа людей (финансовый менеджер, специалист по страхованию, аквизитор, актуарий, андеррайтер и др.), которая посредством различных приемов и способов управленческого воздействия осуществляет целенаправленное воздействие на объект управления.

Риск-менеджмент выполняет определенные функции: прогнозирование; организация; регулирование; координация; стимулирование; контроль.

Прогнозирование в риск-менеджменте представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. В динамике риска прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и на основе прямого предвидения изменений.

Организация в риск-менеджменте представляет собой объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур. К этим правилам и процедурам относятся: создание органов управления, построение структуры аппарата управления, установление взаимосвязи между управленческими подразделениями, разработка норм, нормативов, методик и т.п.

Регулирование в риск-менеджменте представляет собой воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров. Регулирование охватывает главным образом текущие мероприятия по устранению возникших отклонений.

Координация в риск-менеджменте представляет собой согласованность работы всех звеньев системы управления риском, аппарата управления и специалистов. Координация обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника.

Стимулирование в риск-менеджменте представляет собой побуждение финансовых менеджеров и других специалистов к заинтересованности в результате своего труда.

Контроль в риск-менеджменте представляет собой проверку организации работы по снижению степени риска. Посредством контроля собирается информация о степени выполнения намеченной программы действия, доходности рисковых вложений капитала, соотношении прибыли и риска, на основании которой вносятся изменения в финансовые программы, организацию финансовой работы, организацию риск-менеджмента. Контроль предполагает анализ результатов мероприятий по снижению степени риска

Этапы организации риск-менеджмента.

Весь процесс управления рисками можно отобразить следующим образом: