Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статью

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статью

Бизнес – это не только процесс производства товаров и услуги и извлечения прибыли, это еще товар на рынке, поэтому оценка бизнеса имеет большое значение. Читайте, в каких случаях она требуется, какие есть методы оценки и кому ее можно доверить.

Ключевые концепции оценки стоимости бизнеса

Оценивая бизнес, мы анализируем то, что он принесет в будущем, но в том виде, как есть на момент оценки. При оценке не предполагается никаких дополнительных инвестиций, иных вложений или условий, мы исходим только из текущего состояния и эффективности активов, оценки емкости и динамики рынка.

Также мы должны учитывать временную стоимость денег. Суммы на счетах сегодня имеют большую ценность, чем те же самые суммы через год, а суммы через год дороже тех же сумм через два года. Это не только вопрос инфляции, но и предпочтений – человек всегда хочет иметь и владеть здесь и сейчас, а не завтра и где-то далеко. Временная стоимость денег учитывается при оценке в ставке дисконтирования.

В основу оценки ложится предположение о наилучшем, то есть максимально эффективном использовании активов бизнеса.

Риски

В реальности все сделанные предположения и оценки могут быть ошибочны, не точны. Мы не располагаем всей полнотой информации, которая требуется для принятия решений, даже при условии использования мощных средств компьютерного моделирования доступных в настоящее время. Поэтому аналитики должны учитывать риски: либо используя сценарный подход, либо корректируя в ставку дисконтирования.

Мы оцениваем бизнес, исходя из предположения, что он будет работать бесконечно долго, он устойчив, но спрогнозировать его динамику мы можем на относительно короткий срок.

В каких случаях требуется оценка бизнеса

Понимая оценку бизнеса, как достигнутый результат деятельности менеджмента, сфер применения такого исследования несколько. Рассмотрим их далее.

Оценка для целей продажи

В первую очередь мы оцениваем бизнес, когда предполагаем его продать – полностью или частично. Например, продажа компании целиком, продажа пакета акций или доли, продажа отдельного подразделения, филиала, предприятия из состава холдинга, производственной площадки. Под эту задачу также подпадают IPO – первичное размещение акций на фондовом рынке, ICO – первичное размещение токенов в экономике-blockchain.

Оценка рыночной стоимости бизнеса требуется и покупателю и продавцу. Только одному надо, чтобы оценка была ниже – и он будет крайне пессимистично оценивать перспективы бизнеса, стремиться ухудшить предпосылки. А другому нужно завысить оценку, используя самые оптимистичные прогнозы, наибольшие из имеющихся коэффициентов. Обе стороны к этой ситуации относятся с пониманием и, используя каждый свою оценку, движутся к компромиссу, который и станет в результате ценой сделки.

Оценка при привлечении средств в действующий бизнес

Необходимость в оценке также появляется в случае привлечения средств – заём, кредит, эмиссия облигаций, когда требуется оценка бизнеса, его долей, акций как объекта залога, гарантий обеспечения возврата привлеченных средств.

Стоимость компании — основной критерий успешности деятельности менедмента и роста благосостояния собственников

Оценка бизнеса, как критерий его эффективности

Современный подход акцентирует внимание на стоимости компании, как основного критерия успешности деятельности менедмента и роста благосостояния собственников. Капитализация компании и динамика этого показателя говорят о перспективах бизнеса больше, чем дивидендные выплаты собственнику. На развитых финансовых рынках собственники получают свой доход, торгуя акциями или фиксируя прибыль, продавая бизнес стратегическому инвестору с прибылью, а не выводя деньги из бизнеса. Поэтому для собственников стоимость компании – это важный показатель, который они ставят в качестве критерия работы и мотивации менеджмента, и требуют регулярного расчета и обоснования этого показателя для контроля своих активов. Методика оценки бизнеса в этом случае разрабатывается, согласовывается с собственником и менеджментом, а затем регламентируется для использования длительном временном горизонте, чтобы получать регулярно прозрачные и сравнимые оценки.

Оценка стартапа

Особняком стоит оценка бизнеса в случае стартапа. Ее цель – оценить стоимость для распределения долей в компании между основателем и первым инвестором. Оценка строится на предположении, что к моменту выхода из проекта стартап будет приносить не менее какого-то целевого значения прибыли. И оцененная на основе данной прибыли компания сможет быть продана стратегическому инвестору или выйти на IPO, что принесет многократный доход на вложенный капитал инвестору. В данном случае оценка делается на гипотетических построениях для бизнеса, который еще не существовал, не работал и не приносил не только прибыли, но даже зачастую выручки.

Методы оценки бизнеса

Методов оценки бизнеса несколько, но все они укладываются в три основные группы:

- Сравнительные.

- Доходные.

- Затратные.

Сравнительные методы

Эту группу методов правильнее назвать рыночными, так в их основе лежит информация об уже состоявшихся сделках с похожими компаниями, либо с акциями на фондовом рынке.

В случае сделок с компаниями выбирается несколько сделок с бизнесами, максимально похожими на оцениваемый, по которым известна цена покупки компании целиком либо контрольного пакета или доли. Затем изучают состояние компании накануне совершенной сделки с двумя целями:

- первая – сопоставление целевой и выбранной компании по финансовым и производственным показателям, с тем чтобы оценить сравнимость компаний и обосновать выбор данной компании, как аналога;

- вторая – расчет мультипликаторов: цена / прибыль, цена / денежный поток, цена / балансовая стоимость, в зависимости от имеющихся данных.

Используя рассчитанные мультипликаторы по каждой компании-аналогу, оцениваем стоимость бизнеса целевой компании в интервале от минимальной до максимальной. Чтобы получить одну величину, рассчитывают среднее значение или выбирают самый близкий аналог и оценивают только по нему.

Таким методом оценивают приобретение контрольного пакета или 100% частных, не торгуемых на фондовом рынке компаний.

В случае использования текущей рыночной цены акции на фондовом рынке как ценового ориентира, мы также рассчитываем мультипликаторы либо на одну акцию, либо на полную стоимость компании, если знаем число или долю акций, торгуемых на рынке (free float). Эти мультипликаторы уже применяем к нашей базе (чистая прибыль, выручка и т.п.) и получаем оценку на основе данных фондового рынка.

Известным вариантом сравнительного подхода является метод отраслевых коэффициентов – при наличии объективных данных о большом числе сделок купли-продажи бизнеса в определенной отрасли можно рассчитать показатели стоимости для типичных сделок и использовать их в последующем для оценки. Таким образом, можно оценивать компании малого и среднего бизнеса, но, к сожалению, в России очень мало доступной информации по совершенным сделкам.

Стоимость бизнеса, оцененная этими методами, должна быть скорректирована (уменьшена) на величину обязательств предприятия. При этом предварительно надо изучить обязательства использованного предприятия-аналога и то, как они учитывались при расчете стоимости.

Доходные методы оценки строятся на прогнозировании доходов от оцениваемого бизнеса в будущем

Доходные методы оценки бизнеса компании

Данная группа методов строится на прогнозировании доходов от оцениваемого бизнеса в будущем.

Если компания стабильно получает доход в течение 3–5 лет и его величина составляет в среднем N, то такую компанию можно оценить по формуле:

V = N / R,

где R – ставка капитализации – отраслевое, целевое или рыночное значение ставки доходности на вложения. Также это может быть ставка доходности вложений в альтернативные активы.

Этот метод называется методом капитализации.

В большинстве случаев стабильного дохода на горизонте 3–5 лет добиться не удается, поэтому можно использовать данные по доходу за последний год, принимая во внимание вероятность изменения доходности в будущем.

Другой вариант решения данной проблемы – построение финансовой модели с учетом фактора времени и рисков – метод дисконтированных денежных потоков.

В рамках метода строится финансовая модель денежного потока (близка к форме отчета о движении денежных средств) на прогнозный период, то есть такой период, в течение которого денежные потоки мы способны спланировать или спрогнозировать. При этом по завершении прогнозного периода мы предполагаем стабилизацию денежных потоков.

Ключевой момент – выбор ставки дисконтирования, которая определяет временную стоимость денежных потоков и должна учитывать риски и альтернативную доходность активов.

В итоге стоимость бизнеса этим методом определяется по формуле:

V = ∑CFn / (1+r)n+ TV,

где CFn – суммарные денежные потоки за каждый прогнозный период с первого по последний,

r – ставка дисконтирования,

n – номер соответствующего периода.

TV – терминальная стоимость бизнеса, определяется по формуле Гордона, если бизнес продолжит работу. Если предполагается ликвидация бизнеса, терминальная стоимость рассчитывается, как ликвидационная стоимость, а если предполагается продажа – как стоимость чистых активов.

Аналогично сравнительным методам стоимость бизнеса, оцененная доходными методами, также должна быть скорректирована (уменьшена) на величину задолженности предприятия.

При использовании метода ликвидационной стоимости бизнес рассматривается, как комплекс активов, который следует как можно быстрее распродать, чтобы рассчитаться по обязательствам

Затратные методы

Основная идея этой группы методов – оценить, сколько денег потребуется инвестору, чтобы воссоздать такой же бизнес. Эта величина и есть стоимость бизнеса и инвестору не следует тратить больше этой суммы при приобретении.

Суммарная стоимость компании может быть оценена как стоимость всех активов за вычетом всех обязательств. Это так называемый метод чистых активов.

Однако использовать в оценке балансовые стоимости активов не целесообразно, их следует переоценить и привести в соответствие с рыночными ценами, тогда оценка методом чистых активов будет лучше соответствовать реальной стоимости компании в соответствии с концепцией данного подхода.

Другим методом оценки бизнеса из этой группы является метод ликвидационной стоимости. В этом случае бизнес рассматривается, как комплекс активов, который следует как можно быстрее распродать, чтобы рассчитаться по обязательствам. Тогда стоимость активов, определенная описанным выше методом чистых активов, корректируется на дисконт (для ускорения продажи) и на затраты по рекламе продаваемых активов.

Несколько слов об убыточном бизнесе и его оценке

Бизнес может быть убыточным по разным причинам:

- в силу конъюнктуры рынка в текущем периоде и это временное явление, которое со сменой «ветра» на рынке вернется в положительную для прибыли зону;

- из-за стратегических управленческих решений, например, компания стремится захватить долю рынка и допускает операционные убытки, используя для своего развития накопленную ранее финансовую «подушку безопасности»;

- в результате ошибок менеджмента, которые уже не исправить и речь идет о банкротстве.

Если речь идет о временном явлении и в перспективе финансовые потоки выйдут в положительную зону, для такого бизнеса наиболее обоснован метод дисконтированных денежных потоков, который строится на предполагаемых результатах будущих периодов.

Но если речь о перманентной убыточности, тогда стоимость такого бизнеса – это сумма стоимостей активов за вычетом обязательств, в соответствии с методом чистых активов.

В большинстве случаев оценку бизнеса лучше доверить профессионалам

Оценка своими руками или с помощью профессионалов

Что лучше – сделать оценку собственными силами или обратиться к профильной компании? В большинстве случаев ответом на этот вопрос будет – обратиться к профессионалам. Во-первых, для многих задач, стоящих перед оценкой, требуется документ от независимого оценщика, входящего в саморегулируемую организацию оценщиков и застраховавшего свою ответственность. Сделать такую оценку самостоятельно невозможно.

Во-вторых, специалисты-оценщики в штате – это дорого. Специалисты такой квалификации не нужны компании на постоянной основе, им нужно иметь профильное образование и повышать квалификацию минимум раз в три года, чтобы подтверждать свой профессиональный уровень.

Если оценка требуется для внутренних целей, например, нужно посчитать стоимость бизнеса, как показатель KPI менеджмента для собственников, тогда, конечно же, профессиональный оценщик не нужен, требуется. Тогда оценку данного показателя может сделать квалифицированный специалист финансового блока компании.

Оценка бизнеса – это вид искусства или отрасль знания, в которой используются строгие математические методы, при этом они опираются на предпосылки, допущения, прогнозы и гипотезы. Поэтому получаемые в результате цифры – это лишь ориентиры, а не руководство к действию или окончательная цена. Оценка бизнеса, особенно выполняемая независимым профессиональным оценщиком, снимает субъективные факторы и вопросы о возможных манипуляциях информацией. Без обоснованного анализа, без ориентиров, которые дает оценка, прийти к окончательной цене и сделке было бы крайне затруднительно.

На функционирование предприятия влияют риски в виде событий (действий), препятствующих достижению коммерческих целей (стратегических, тактических).

У предприятий обычно нет права владения, пользования и распоряжения своими акциями. Но иногда они заключают договоры на поиск покупателей акций для своих учредителей. Какие риски возникают при этом и как в этом случае минимизировать налоги?

Характеристики рисков

Риски содержат факторы, отличающиеся по времени или месту образования, способу проявления, степени влияния на работу организации. Результатом их влияния может быть неблагоприятная ситуация в виде:

- упущенной (недополученной) выгоды;

- прямого убытка;

- отсутствия результата деятельности;

- события, способного стать причиной убытков или неполучения доходов в последующем.

Виды рисков предприятия взаимосвязаны и взаимозависимы. Изменение одного может влиять на другие, усиливая или уменьшая их выраженность.

Какие существуют риски, связанные с участием организации в совместных предприятиях и ассоциированных организациях?

Риски характеризуют следующие понятия:

- Экономическая сущность, связь с хозяйственной деятельностью предприятия, влияние на образование прибыли.

- Вероятность образования, проявляющаяся в том, что в хозяйственной деятельности негативное событие может произойти или нет в зависимости от ряда факторов.

- Неопределённость последствий, отсутствие закономерности. По степени риска последствия хозяйственного процесса могут изменяться в значительном диапазоне, находя отражение в виде материальных потерь и при формировании доходной части.

- Ожидаемая неблагоприятность воздействия. Последствия рисков отражаются на результатах процесса производства позитивно или негативно, но оценивать их принято с позиции возможных отрицательных последствий. В результате рисков возможна потеря прибыли и самого капитала, что чревато в критических обстоятельствах банкротством компании.

- Вариативность уровня, изменяемость из-за влияния факторов, находящихся в непрерывной динамике.

- Субъективность оценки, то есть ее неравнозначность в зависимости от ряда факторов (достоверности информации, полноты, квалификации менеджеров).

Налоговые риски крупных сельскохозяйственных предприятий.

Система классификации

Классификация рисков подразумевает систематизацию их множества по разным критериям, объединяющую подмножества в единые понятия.

При создании классификации учитываются понятия, относящиеся к характеристике рисков, в числе которых:

- период образования;

- причины и явления, способствующие возникновению;

- метод подсчета;

- тип последствий;

- ареал охвата.

Методика оценки финансовых рисков при формировании кредитной политики предприятия.

По периоду возникновения риски делят на:

- перспективные;

- ретроспективные;

- текущие.

По характеру учета риски бывают:

- Внутренние, вызванные работой компании исходя из деловой активности ее руководства, показателей специализации, производительности, стратегии маркетинга, технической оснащенности.

- Внешние, непосредственно не касающиеся производственного процесса и образуемые экономическими, политическими, географическими причинами.

В зависимости от последствий риски подразделяют на:

- Спекулятивные. Они могут стать причиной как потерь, так и добавочной прибыли из-за резких колебаний курсов валют, законодательства (по налогам), рыночной конъюнктуры.

- Чистые. Их характерной особенностью являются обязательные производственные потери из-за природных бедствий, войн, несчастных случаев.

По сфере образования риски делят на:

- Производственный, связываемый с неисполнением планов и производственных обязательств организации из-за влияния (неблагоприятного) внешних обстоятельств или ошибочного применения новых основных или оборотных средств. Основными причинами его возникновения могут быть:

- понижение планируемых объемов выпуска;

- увеличение затрат;

- оплата завышенных сумм обязательных платежей;

- несоблюдение условий поставок;

- поломка (уничтожение) оборудования.

- Коммерческий, возникающий при продаже товаров (услуг), изготовленных или приобретенных организацией. Главными причинами служат:

- понижение размера реализации по конъюнктурным или иным причинам;

- рост стоимости закупа продукции;

- уменьшение товарной массы в обращении;

- увеличение издержек.

- Финансовый, зависящий от возможности неисполнения компанией обязательств по причине:

- обесценивания портфеля инвестиций из-за колебания курсов валюты;

- непроведения проплат.

- Страховой или шанс образования страховой ситуации, оговоренной сделкой, по которой страховщик обязан оплатить возмещение.

По причинам возникновения подразделяют риски на политические (война, запрещение вывоза/завоза товаров, запрет на передвижения/перемещения через границу) и экономические, вызванные изменениями в организации или в экономике государства (колебания рыночной конъюнктуры, дисбаланс ликвидности, падение уровня управления).

Исходя из производственного процесса риски делят на:

- Организационные, возникающие из-за ошибок сотрудников или менеджмента компании, нарушений внутреннего контроля или правил выполнения работ.

- Рыночные, зависящие от конъюнктуры рынка (товарной стоимости, спроса на товар, потери ликвидности, курсовых колебаний).

- Кредитные, связанные с нарушением контрагентом срока исполнения обязательств по сделке. Имеют отношение к предприятиям с дебиторской задолженностью, к компаниям, занятым на рынке ценных бумаг.

- Юридические, когда потери возникают из-за отсутствия учета законодательных норм, их изменения в период сделки, некорректности составления документации, несоответствия законов разных государств.

- Технические и производственные, связанные с причинением вреда окружающей среде, с авариями из-за нарушения работы объекта из-за ошибок при проектировании, строительстве.

С учетом потенциальных последствий риски классифицируются на:

- Допустимые, когда из-за отсутствия некоторых действий компании угрожает потеря дохода (прибыли). В этом случае коммерческая деятельность не лишается экономической целесообразности, так как размер потерь не больше размера прогнозируемого дохода.

- Критические, при которых организации грозит утрата выручки, заведомо перекрывающей прогнозируемую прибыль. При самом плохом раскладе компании угрожает потеря всех средств, направленных на реализацию сделки.

- Катастрофические, когда предприятие теряет платежеспособность. Размер потерь может превысить размер собственного капитала предприятия. К указанной категории относятся ситуации, угрожающие экологической катастрофой или безопасности граждан.

Оценка уровня риска

Управление риском требует анализа и оценки, включающей регулярное выявление факторов и видов в сочетании с их количественным определением.

Источниками для выполнения анализа и оценки рисков являются сведения из:

- отчетности компании;

- списка штатов;

- карт технологических потоков;

- соглашений, контрактов;

- показателя себестоимости;

- финансовых (производственных) планов.

Процедура оценки включает качественный и количественный этапы.

На этапе качественной оценки выявляются источники и причины риска, работы, при которых он образуется и воздействует на хозяйственный процесс. Качественные итоги служат исходной информацией для анализа количественного, оценивающего только проблемные моменты в ходе проведения конкретной операции.

При количественном анализе определяются числовые параметры по отдельным рискам, по потенциальному урону от них. Завершением анализа является подготовка системы противодействующих мероприятий и расчет стоимости их проведения.

Количественная оценка рисков использует методы:

- статистические, изучающие вероятность ущерба по показателям предшествующего периода;

- аналитические, прогнозирующие возможность урона на основе математических моделей и используемые преимущественно для анализа угроз в проектах по инвестированию;

- экспертных оценок, совмещающих логические и статистические приемы при изучении результатов опросов, которые выступают единственным источником сведений;

- аналогов, используемых при невозможности применения иных методов и выявляющих общие зависимости для экстраполяции их на изучаемый объект.

В зависимости от типа воздействия используют следующие методы управления рисками:

- Уменьшение риска, понижающего вероятность за счет диверсификации производства, замены технологии, изменении стратегии по работе в проблемных странах.

- Сохранение риска — наблюдение без воздействия. Приемлем для ситуаций, когда граница образования проблемы находится на допустимом уровне или активные меры невозможны либо экономически не оправданы.

- Отказ от риска, предусматривающий его устранение за счет перехода на безопасную технологию, отказа от сотрудничества с сомнительным партнером, реализации проблемного актива.

- Перевод риска на иных лиц (страхование, хеджирование).

- Перевод риска на контрагента (через обязательства по контракту), когда воздействие неэффективно или невозможно, а граница риска выше допустимого показателя (штрафы, факторинг без регресса)

- Передача риска на аутсорсинг за счет вывода непрофильных функций в другие организации (деятельность по перевозкам, автоматизация учета).

Выбор методов оценки или управления производится по каждому риску отдельно с учетом вероятностного ущерба и возможности создания проблемных ситуаций.

Каждый бизнес встречается с рисками, которые иногда приводят к серьезным потерям. Все предусмотреть нельзя, но большинство угроз реально спрогнозировать и подготовить способы решения. Мы узнали у предпринимателей, как анализ рисков помогает остаться на плаву.

Содержание статьи

1. Что такое анализ рисков бизнеса

2. Какие риски бывают в бизнесе

2.1 Внутренние

2.2 Производственные

2.3 Финансовые

2.4 Страховые

2.5 Коммерческие

2.6 Внешние

3. Как оценивать риски в бизнесе?

3.1 Качественная оценка

3.2 Метод аналогий

3.3 Контрольные списки источников рисков

3.4 Метод рейтинговых оценок

3.5 Метод экспертных оценок

4. Как запустить процесс анализа бизнес-рисков

Что такое анализ рисков бизнеса

Если говорить просто, то это план действий для кризисных моментов. Риски прописывают на этапе запуска в бизнес-плане или инвестиционном проекте. На основе анализа рассчитывают финансовую модель, потому что угрозы влияют на окупаемость.

Риски учитывают и в работающем бизнесе. Например, предприниматель открыл ларек с шаурмой в марте 2020 года, а уже в апреле произошел локдаун. Кухню не подготовили к работе на доставку, посетителей принимать нельзя, и бизнес встал. По идее даже такую ситуацию нужно предвидеть, чтобы избежать проблем.

Аналитик компании 3DAnalytics Денис Загребиль считает, что в пандемию обострились регуляторные риски:

«Сегодня актуальны регуляторные риски. Как пример — введение штрафов за несоблюдение требований карантина; открытие/закрытие туристических направлений. Конечно, риски зависят от вида деятельности. В моей практике риски часто встречаются в финансовой деятельности (банки, страхование, инвестиции), информационной безопасности, экологической безопасности»

В риск-анализе прописывают 4 основных параметра:

- Вероятность. Возникновение пандемии спрогнозировать маловероятно, а вот штрафы контролирующих органов в общепите случаются не так уж и редко.

- Степень воздействия. Здесь прогнозируют потери бизнеса от возникновения рисков. МЧС может оштрафовать, а Роспотребнадзор закрыть точку до устранения недоработок. Нужно посчитать, сколько денег теряет компания в этом случае.

- Ответственный. Этот человек предотвращает риски или минимизирует последствия.

- Бюджет. Риски — это всегда затраты, и лучше продумать заранее, как компенсировать потери.

Какие риски бывают в бизнесе

У каждого бизнеса свой круг рисков, поэтому лучше открывать дело в сфере, в которой разбираетесь. Так проще определить круг потенциальных угроз. Но обычно выделяют 6 типов рисков.

Внутренние

Эти угрозы появляются от действий руководства или сотрудников. Например, компания дала таргетированную рекламу в соцсетях. Клиенты начали задавать вопросы в личных сообщениях, а менеджер односложно отвечает, не выводит на диалог, не задает вопросы. В итоге реклама привела потенциальных покупателей, но по вине сотрудника продажи не состоялись.

Производственные

На производстве происходит брак из-за человеческого фактора или некачественного сырья. Или завод встал из-за аварии на подстанции, а оборудование вышло из строя.

Финансовые

Это все, что связано с деньгами. Например, компания отправила продукты в розничные магазины, а те не расплатились в срок. Или предприниматель потратил деньги поставщиков на покупку машины, а у него не осталось средств, чтобы расплатиться по обязательствам.

Страховые

Есть случаи, которые можно заранее предусмотреть и застраховать: пожар или воровство оборудования. Бизнес несет затраты на страховку, но если риски произойдут, то предприниматели получат компенсацию.

Коммерческие

Эти угрозы влияют на реализацию товаров или услуг. Например, магазин одежды столкнулся с тем, что клиенты предпочитают покупать в интернете. Или веб-студия не находит клиентов, потому что конкуренты делают сайты дешевле.

Внешние

На эти условия предприниматель не может повлиять: изменения в законодательстве, пандемия или нововведения в налоговой системе. На последнем стоит остановиться чуть подробнее. В 2021 году предприниматели столкнулись с тем, что государство отменило режим ЕНВД, а взамен предложило измененный патент. Но, как правило, патент в регионах обходится дороже, чем «вмененка». И это несмотря на то что власти разрешили уменьшать стоимость на сумму страховых взносов.

В ФНС стали строже следить за предпринимателями и обоснованностью сделок. С 2021 года налоговики изменили алгоритмы проверки 6-НДФЛ, чтобы видеть предпринимателей, которые платят меньше средней зарплаты по отрасли. То есть если сотрудники получают небольшую официальную зарплату, то ФНС может прислать требование с просьбой указать причины.

Основатель «Школы Профессионального Владельца бизнеса» Оксана Дажун считает, что предприниматели должны обращать пристальное внимание на налоговые риски:

«Важно отслеживать в налоговом контроле результаты и планы ФНС. Изучите, как выбирают компании для плановой проверки, как проводить оптимизацию налогов, как работают суды и чего ждать бизнесу от налогового администрирования. Для этого хотя бы раз в год полезно посещать тренинги, семинары, где расскажут о нововведениях и о судебной практике.

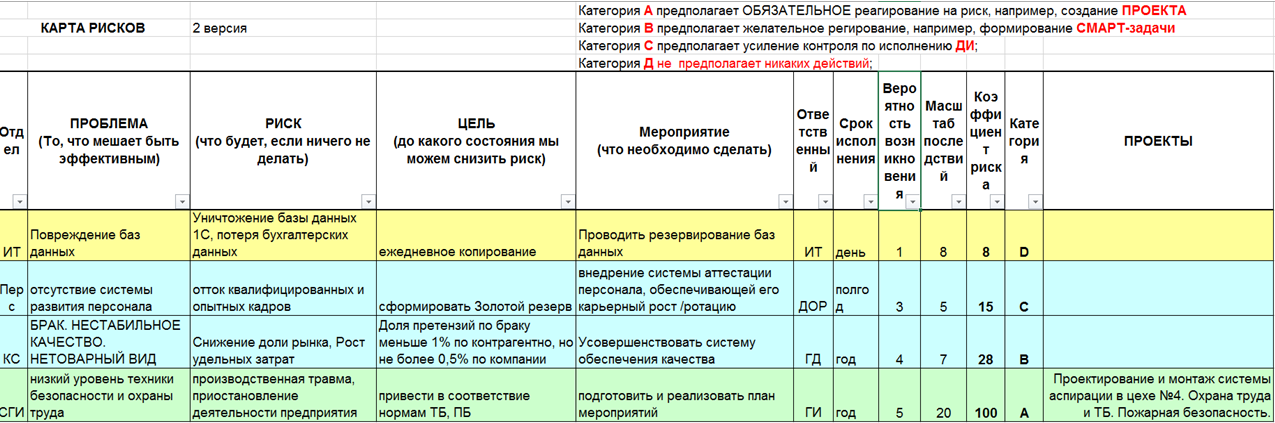

Алгоритм формирования СФЗ

По результатам СВОТ-анализа составить список рисков, угроз, возможностей и сильных сторон бизнеса:

- Сформулировать проблему — то, что может быть эффективно.

- Сформулировать риск — то, что может случиться, если ничего не делать.

- Сформулировать цель — до какого состояния мы хотим и можем снизить риск.

- Сформулировать мероприятия по управлению рисками — что мы будем делать.

- Назначить ответственного за каждый риск.

- Установить конечные и контрольные сроки воздействия на риск.

- Коллегиально установить вероятность наступления риска по 10-балльной шкале.

- Коллегиально установить глубину последствий риска по 10-балльной шкале.

- Определить степень риска и категорию реагирования.

- Внести мероприятия в общий стратегический план мероприятий, индивидуальные СМАРТ-задачи»

Денис Загребиль считает, что риски у каждого бизнеса разные, но некоторые встречаются чаще:

«Риски зависят от этапа развития бизнеса или компании. Но основными я считаю некачественное оказание услуг, недобросовестных поставщиков и сотрудников, переоценку рыночных возможностей. В целом, на мой взгляд, управленческие решения часто принимаются без тщательного анализа рисков бизнеса, ситуационно или на основании опыта»

Как оценивать риски в бизнесе?

Для этого нужно погрузиться в бизнес-процессы и понять слабые места. Учебники по бизнесу выделяют 5 основных методов проведения риск-анализа.

Качественная оценка

Это таблица, где риски распределяют по степени возникновения:

- Высокий;

- Средний;

- Низкий.

После этого прописывают, как компания реагирует на каждый из рисков. Например, предприниматели заранее знали про отмену ЕНВД. Соответственно, за год до этого продумывали действия для бизнеса: выбор системы налогообложения, сокращение издержек, смена торговых точек.

Руководитель компании «Понимай Франчайзинг» Олег Шатилов проводит качественную оценку перед каждым запуском франшизы:

«Компания предлагает партнерам известность бренда, которая создает поток входящих клиентов. Но это касается первичного привлечения, а должны работать и процессы, направленные на сопровождение и удержание (crm и технологии обучения). И если эти процессы не работают, то франшиза не привлечет новых партнеров. Они узнают, что работа плохо выстроена, и пройдут мимо»

Метод аналогий

Это сравнение рисков на базе реализованных проектов такой же тематики. Пилорама запускает производство пеллетов, а коммерческий директор работал на таком заводе в прошлом. Он расскажет, с какими рисками столкнется пилорама и как их избежать. Для этого метода пригодятся сторонние эксперты, которые запускали такие проекты и знают подводные камни.

Коммерческий директор предприятия «Люкшудьинский леспромхоз» Александр Труфанов считает, что общение с конкурентами помогает понять будущие проблемы:

«Мы решили запустить производство фанеры. Мы всегда в диалоге с другими предприятиями и знаем, что главная трудность — поиск сырья. Но у нас собственное сырье, и риски другие. Например, трудно найти работников. В нашей местности просто некому работать. Но скоро рядом построят жилой комплекс, и мы планируем привлекать персонал из этих домов. Поэтому новое производство запустим после окончания стройки»

Контрольные списки источников рисков

Когда компания развивается, она накапливает опыт ошибок и проблем. Руководители заранее знают, с чем столкнутся на определенных этапах масштабирования. Например, пиццерия продает франшизу в разные города, и контрольный список поможет заранее понять опасности. Составляйте чек-лист проблем, который пополняется с каждым новым проектом.

Метод рейтинговых оценок

Это способ, когда ставят рискам оценки по пятибалльной или десятибалльной системе. Если государство собирается ужесточить наказание в области налогов, то риску ставят оценку 5. Значит, в ближайшее время придется вместе с бухгалтером оптимизировать налоги и учет, чтобы не привлекать внимание ФНС. Если у производства 3 постоянных поставщика и 2 в запасе, то угроза остановки не грозит. Этому риску ставят оценку 1 и не принимают срочных решений.

Метод экспертных оценок

Для этого метода привлекают сторонних экспертов: аналитиков, юристов, технологов. Выбор зависит от направления бизнеса. Каждый эксперт делает анализ рисков бизнеса по своей деятельности и определяет влияние на развитие проекта.

Если говорить про малый бизнес, то не всегда предприниматели проводят риск-анализ по методикам. Часто это происходит по наитию и на основе опыта. Денис Загребиль считает, что этот подход не совсем верен:

«Сложность использования метода в необходимости привлекать нескольких экспертов из разных областей или одного, но с широкой экспертизой.

Для оценки рисков в связи с выходом на новые рынки необходимо знать требования местного законодательства к качеству продукции (юристы), конкурентную среду, каналы продвижения, ценообразование (маркетолог, аналитик), квалификацию персонала в стране. Неоспоримый плюс привлечения экспертов — возможность комплексной оценки рисков. Минус же в том, что зачастую требуется участие нескольких экспертов по одинаковым вопросам»

А эксперт по франчайзингу Евгений Талдыкин считает, что с риск-анализом справится руководитель и сотрудники:

«Я был директором по франчайзингу сети парикмахерских. Обедал с сотрудниками и задавал вопросы: что будет, если завтра упадут продажи в 10 раз? Или из-за чего от нас отвернутся потенциальные партнеры? Сотрудникам нравилось доверие, и они активно отвечали на вопросы. А уже из ответов рождались решения. Например, в один момент мы поняли, что у нас много партнеров, менеджеры не в состоянии каждый день поддерживать общение со всеми. В чатах повисли десятки неотвеченных сообщений, а это угроза, что люди откажутся от сотрудничества и расскажут другим. А что будет, когда количество партнеров еще увеличится? Стали работать над проблемой и внедрили чат-бота, который отслеживал чаты с неотвеченными сообщениями, чтобы менеджеры в Отделе сопровождения вовремя отвечали. В целом сессии по анализу рисков бизнеса давали идеи для автоматизации, изменения процессов, увольнения или приема персонала»

Как запустить процесс анализа бизнес-рисков

Определить риски для бизнеса не так сложно. Не стоит бояться научных названий и думать, что без специалистов не обойтись. Конечно, в некоторых случаях нужны эксперты, но основную работу проводят руководители и сотрудники компании.

- Определите внутренние риски. У бизнеса есть цели и задачи. Выясните, что мешает выполнению плана на каждом этапе.

- Сделайте базу рисков компании. Пропишите информацию про все риски, которые угрожают развитию. Распределите их по уровню опасности.

- Назначьте ответственных. Руководитель не сможет контролировать все опасности. Поэтому делегируйте задачи сотрудникам, они на своем участке будут следить, чтобы риски не нанесли урон бизнесу.

- Решите, как управлять рисками. Ответственные должны знать, на что обращать внимание при работе с рисками: как уменьшить опасность и что делать при возникновении.

- Обновляйте базу рисков. Бизнес постоянно развивается и появляются новые опасности. Поэтому регулярно обновляйте базу данных, чтобы была полная картина опасностей и способов решений.

Пример таблицы для контроля бизнес-рисков

Оксана Дажун считает, что эффективный анализ рисков бизнеса прежде всего зависит от руководителя:

«Управлять умеют все, вплоть до кухарок, но по факту мало кто этому учится. Сейчас MBI подтягивают понимание и учат, как управлять, но, к сожалению, я до сих пор встречаю огромное количество директоров, которые используют интуитивный подходит в управлении. А интуитивных подход — это, как правило, реактивный подход: есть проблема — есть реакция, нет проблемы — нет реакции. В таких случаях риски всегда наступают и бьют очень больно. Главная задача — перейти с реактивного управления на системный подход. Это значит, что нужно научиться предугадывать наступление рисков и выстроить хорошую систему мониторинга»

Анализ рисков бизнеса помогает предпринимателям подготовиться к возникновению проблем. Если подходить к этому системно, то у бизнеса появится защита от неожиданных потерь.

Оценка рисков организации

Бизнес и предпринимательство всегда ассоциируется с повышенным риском, ведь кто не рискует, тот не получает большой прибыли и не становится лидером рынка. Расскажем, как оценить риски организации и как их минимизировать.

Специалисты разделяют риски на систематические и несистематические.

Систематические риски представляют собой угрозу для всего рынка или отдельной отрасли, спрогнозировать и предсказать такой риск может только эксперт-профессионал.

Несистематические риски — это риски, возникающие в конкретной компании, оценить и спрогнозировать их можно силами самой организации.

Систематические риски

Давайте разберемся с систематическими рисками подробнее.

1. Политические риски

К такому виду рисков относится изменение политической ситуации в стране и в мире. Данные риски влекут за собой изменения в условиях ведения бизнеса на той или иной территории, которое может повлечь за собой сокращение прибыли в компаниях.

Одним из популярных методов оценки политического риска является «метод экспертных оценок», который позволяет рассмотреть в деталях каждую конкретную ситуацию отдельно и оценить ее специфику, а следовательно, риски и их вероятность.

2. Природные риски

К данным рискам относится возможность наступления природных, климатических и иных чрезвычайных ситуаций, экологические катастрофы.

Вероятность некоторых природных рисков сложно оценить, например, разлив нефти в океане, а вот лесные пожары или наводнения вполне могут быть спрогнозированы специальными службами и приняты к сведению.

3. Юридические риски

К таким рискам относится несовершенство современного законодательства, появление противоречивых поправок к нормативно-правовым актам, ошибки в деятельности государственных органов и т. д.

Чтобы оценить юридический риск, нужно проанализировать правовое поле, в котором функционирует предприятие, определить и проранжировать возможные риски, связанные с правовым окружением компании.

К таким рискам отлично подходит метод рейтинговых оценок, в рамках которого эксперты или менеджеры компании самостоятельно ранжируют риски по вероятности их наступления и возможным результатам их последствий.

4. Терроризм и народные волнения

Не всегда предсказуемый риск с точки зрения анализа, ведь иногда даже в стабильных, экономически развитых странах происходят народные волнения или же вспыхивают террористические акты.

Анализ таких рисков может быть проведен на уровне соответствующих служб безопасности страны.

5. Экономические риски

Сегодня этот вид риска актуален как никогда, к нему относятся санкции, изменения в налоговом законодательстве, нестабильность курса валют и прочее. Предсказать некоторые экономические риски можно, например, изучая возможные поправки к налоговому и бюджетному кодексу, а вот спрогнозировать санкции или обвал валютного рынка крайне сложно.

Чаще всего российский бизнес сталкивается с экономическими рисками, волны экономических кризисов с определенной периодичностью накрывают российских предпринимателей. Компания «Ингосстрах» проанализировала все возможные систематические риски для бизнеса и частоту их наступления и готова предложить несколько выгодных вариантов страхования.

Чтобы минимизировать последствия рисков, с которыми может столкнуться современный бизнес, предприниматели могут оформить страхование имущества и гражданской ответственности арендаторов.

Компания «Ингосстрах» предлагает своим клиентам широкий выбор онлайн-продуктов для защиты имущества и ответственности, которые представители малого и среднего бизнеса могут оформить на сайте компании, даже не выходя из дома или офиса. Все условия можно узнать здесь.

Несистематические риски

Теперь поговорим о несистематических рисках.

1. Производственные риски

Обычно такие риски связаны как с самим производственным процессом (возможность отказа оборудования, создание брака на производстве, сложности в наладке и т. д.), так и с управленческими решениями, которые принимаются относительно организации производственного процесса.

Также к таким рискам можно отнести срыв плана продаж, сокращение объема производства.

2. Финансовые риски

Связаны с финансовой составляющей предприятия. К ним можно отнести:

- появление кассового разрыва (риск ликвидности);

- увеличение кредиторской или дебиторской задолженности;

- риск дефолта контрагентов (кредитный риск);

- снижение прибыли вследствие неликвидной продукции или увеличения затрат в следствие неадекватных или ошибочных внутренних процессов (операционный риск).

Анализ финансовых рисков лежит в плоскости деятельности финансового менеджмента и управленческого персонала. Управлять такими рисками можно на основе формирования оперативной финансовой отчетности, расчета показателей (ковенант) и принятия своевременных управленческих решений.

3. Рыночные риски

Рыночные риски могут возникать из-за изменившейся рыночной ситуации, появлению новых конкурентов или изменению ценовой политики в отрасли. Анализировать такие риски необходимо совместно с отделом маркетинга и стратегического планирования, которые контролируют всю рыночную ситуацию и обязаны реагировать на любые изменения.

4. Имущественные риски

Если вы сдаете имущество в аренду, то вы подвергаете свою компанию риску, ведь вашему имуществу может быть причинен ущерб по вине недобросовестных арендаторов. Или наоборот — вы арендатор и переживаете, чтобы все имущество сохранилось в целости и сохранности.

Чтобы избежать имущественных рисков можно разработать систему защиты имущества предприятия или просто застраховать его.

5. Нанесение вреда жизни и здоровью третьих лиц

Риск несчастного случая на производстве или причинения вреда здоровью третьих лиц вследствие эксплуатации оборудования или оказания услуги.

Например, на строительных объектах такой риск наиболее вероятен, нежели в офисном помещении, хотя и там его полностью исключать нельзя.

Тем не менее, предсказать несистематические риски тяжело — поэтому обезопасить себя можно, оформив полис страхования. Наиболее часто встречаются несистематические риски, такие как угроза жизни или здоровью третьих лиц, имущественные и производственные риски.

Застраховать ответственность перед третьими лицами можно в СПАО «Ингосстрах», сотрудники которой подберут для вас наиболее оптимальный страховой продукт, который защитит вашу профессиональную деятельность.

Например, по полису страхования ответственности арендаторов возмещаются убытки:

- вред жизни и здоровью третьего лица;

- ущерб имуществу третьего лица;

- необходимые и целесообразные расходы по спасанию жизни и имущества лиц, которым в результате страхового случая причинен вред, или по уменьшению ущерба, причиненного страховым случаем.