Резидент и нерезидент простыми словами — в чём между ними разница

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Многие хоть раз слышали понятия «резидент» и «нерезидент».

Они встречаются в законодательстве, повседневной жизни, даже в фильмах про иностранную разведку.

Некоторые люди ошибочно путают резидентство с гражданством (это как?). Однако это совершенно разные понятия, с точки зрения юриспруденции.

После прочтения настоящей статьи вы чётко будете знать, кто такой резидент, и чем он отличается от нерезидента.

Резидент и нерезидент — это…

Резидент — это юридическое или физическое лицо (не всегда гражданин страны), созданное на территории этого государства, либо на законных основаниях зарегистрированное и проживающее на его территории. А также те лица, которые временно пребывают за границей, но остаются резидентами своего государства.

С латинского языка слово resident буквально переводится как « постоянно сидящий на месте». Отсюда и возникло неправильное отождествление понятия с гражданством.

Термины эти можно встретить в двух отраслях законодательства: валютном и налоговом. Правотворческий орган использует такое разграничение с целью показать, чьи интересы представляет лицо в международных отношениях: родного государства или чужого.

При этом законодатель использует или формально-юридический признак (место регистрации, фактическое время нахождения на территории), или экономический (с экономикой какой страны субъект имеет большую взаимосвязь).

Резидентами и нерезидентами могут выступать обычные люди и организации. От того, под какую категорию эти лица попадают, зависит их правовой статус в государстве.

А именно три вещи:

- права;

- обязанности;

- юридическая ответственность.

Если говорить простыми словами, резидент – это лицо, чей центр экономических и деловых интересов находится в стране пребывания. Остальные люди и организации относятся к нерезидентам.

Термин «резидент» раньше использовали советские спецслужбы для обозначения иностранных шпионов. А в Средние века таким словом называли дипломатических представителей, которые постоянно находились в иностранном государстве.

Налоговый резидент — кто это такой

Определение этого термина содержится в ч.2 статьи 207 Налогового кодекса РФ. Рассмотрим, какие лица подпадают под эту категорию.

- Люди, которые большую часть времени проживают в России.

Согласно законодательству, резидент (налоговый) – это человек, который в течение года прожил на территории РФ минимум 183 дня. Наличие гражданства значения не имеет.

То есть, ими могут оказаться и иностранцы, и лица без гражданства. В случае кратковременных поездок за границу на срок до 6 месяцев отчётный годовой период не прерывается.

Например, Паша М. работает удалённым веб-дизайнером и живёт в России. Но он очень не любит холодную погоду. Поэтому с начала ноября по конец февраля путешествует по тёплым странам. То есть, в течение года Паша М. присутствует на территории РФ как минимум 8 месяцев. Он – налоговый резидент.

А вот Катя Л. нашла себе работу айтишника в Польше и уехала за границу на год. При этом каждый месяц приезжала к родственникам погостить. За отчётный период она пробыла на родине в общей сумме 25 суток, поэтому не считается налоговым резидентом.

Как налоговики определяют фактическое количество дней пребывания? Ведь точный перечень документов, подтверждающих отсутствие в стране, в законодательстве не установлен.

Как правило, органы смотрят в паспорте отметки пограничных служб о пересечении границы. Также в подтверждение нерезидентства налоговикам можно предоставить справки с места работы, чеки о расчётах за рубежом и другие документы.

- Российские военные и чиновники.

На практике военные могут проходить службу в чужой стране дольше года. То же самое касается командировок федеральных и местных чиновников. Если работодателем выступает государственный орган РФ, такие лица признаются налоговыми резидентами. - Российские юридические лица.

К ним относятся организации, зарегистрированные в РФ. Иногда под категорию налогового резидента подпадают и иностранные компании. В частности, если они созданы в соответствии с международным договором по вопросам налогообложения и работают на территории России.

Налоговый нерезидент — это любой субъект, не подпадающий под категорию резидента.

Различия в правах и обязанностях

На резидента в полной мере распространяется налоговое законодательство государства пребывания.

Так, физическое лицо платит налог на доходы по ставке 13%. Причём как с источников в России, так и с заграничных. Например, указанный выше фрилансер Паша М. обязан перечислить налоговой деньги, полученные от сотрудничества с заказчиками из разных стран.

Только резидент вправе оформить налоговые вычеты (это как?).

Например, Паша М. женится и заведёт ребёнка. Он может подать заявление в инспекцию, чтобы получать ежемесячный вычет в размере 1 400 руб. от суммы дохода. Это приведёт к снижению налоговой нагрузки.

Нерезидент не имеет право получить вычеты. Он платит налоги только с доходов от источников в России. И по ставке 30%, а не 13%.

Так, указанная выше Катя Л. не обязана отчитываться перед налоговой родной страны о зарплате у иностранного работодателя. Но женщина может сдать свою квартиру в аренду на время отсутствия. И от суммы, полученной у квартирантов, придётся «отстегнуть» налоговикам 30%.

Кто такие валютные резиденты

В валютном законодательстве, а именно в федеральном законе № 171-ФЗ от 10.12.2003г., содержится более широкое определение.

Причисление лица к той или иной категории влияет на перечень прав и обязанностей в сфере обращения с деньгами.

Сейчас к валютным резидентам относятся следующие субъекты:

- Граждане России. Даже в том случае, если они постоянно проживают за границей.

- Иностранцы и лица без гражданства, которые живут в РФ на основании вида на жительство.

- Российские компании, их филиалы, представительства и подразделения за рубежом.

- Консульские учреждения и дипломатические представительства РФ.

- Сама Россия, её субъекты (это что?) и муниципальные образования (это как?).

Валютный нерезидент – это человек или юр.лицо, не подпадающие ни под один из перечисленных пунктов. В частности, дипломатические представительства других государств, международные организации, иностранцы, живущие у себя на родине.

У валютных резидентов больше ограничений, связанных с использованием иностранной валюты. Таким лицам можно совершать только операции, прямо предусмотренные в статье 9 закона от 10.12.2003г. В противном случае есть риск попасть под статью 15.25 КоАП РФ и заплатить крупный штраф.

Хотя правотворческий орган идёт по пути либерализации валютного законодательства. Так, с 1 января 2020 года людям больше не нужно будет отчитываться перед налоговиками о движении средств по счетам, открытых в зарубежных банках.

Выводы

Таким образом, понятия «резидент» и «нерезидент» – это условные обозначения, которые законодатель вводит для целей валютного регулирования или налогообложения.

Трактовка может меняться в зависимости от экономической обстановки в государстве. Как правило, у «своих» больше обязанностей, но и права шире. Нерезидентам же приходится соблюдать законодательство как родной страны, так и места пребывания.

Автор статьи: Белоусова Наталья

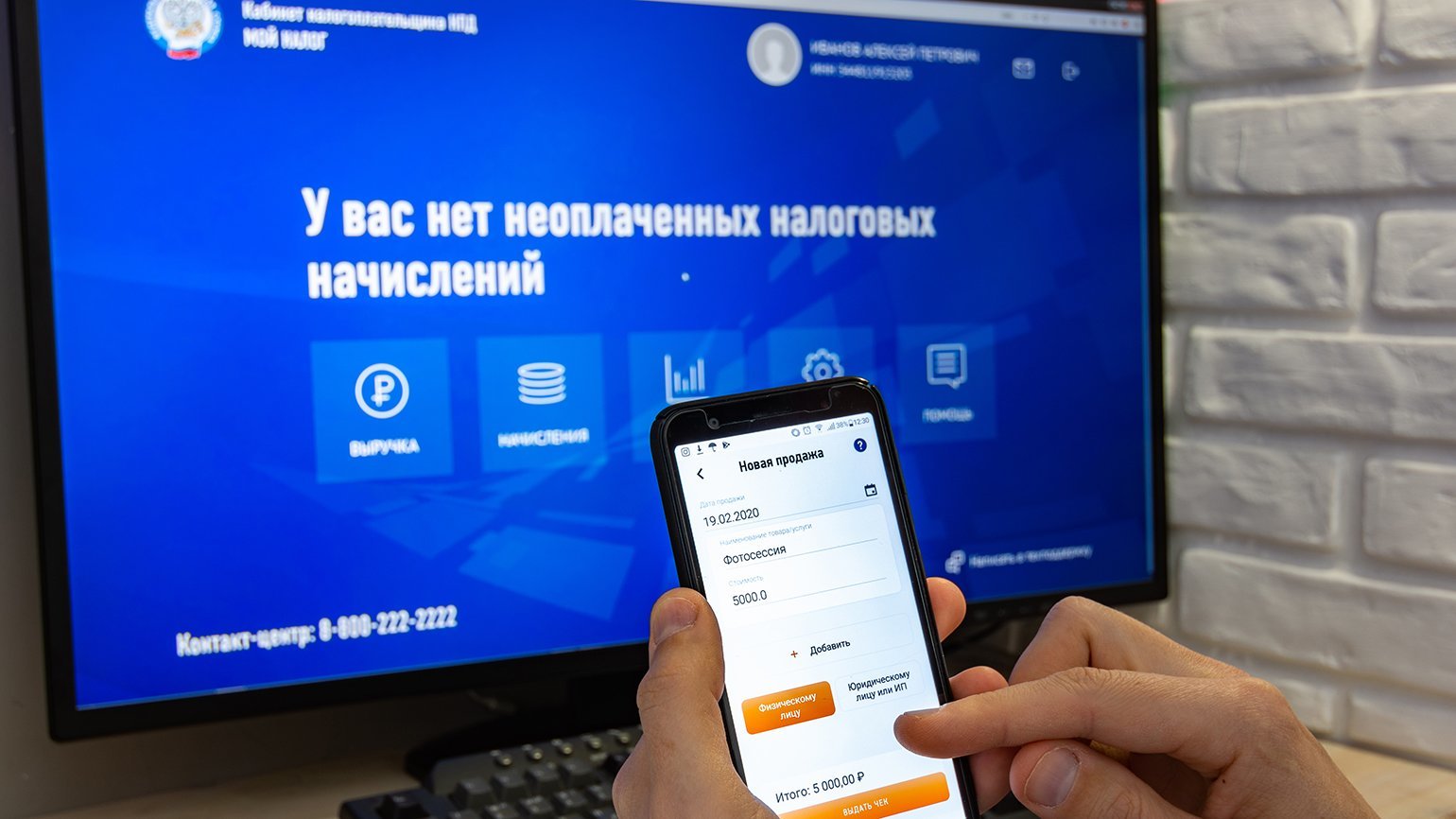

Многие часто слышат, что есть резиденты, а есть нерезиденты, но не все понимают, что означают эти термины. В статье расскажем об этом подробнее – что такое резидент и нерезидент по валютному и налоговому законодательству, в чем разница между ними, как платить налоги и как открыть бизнес нерезиденту. А еще ответим на самые частые вопросы по этой теме.

Содержание статьи

- 1 Кто такой валютный резидент и нерезидент

- 1.1 Открытие счетов за границей

- 1.2 Денежные расчеты между резидентами и нерезидентами

- 1.3 Контроль валютных операций

- 2 Кто такой налоговый резидент и нерезидент

- 3 Отличия между налоговым резидентом и нерезидентом

- 3.1 Срок нахождения в РФ

- 3.2 Начисление НДФЛ

- 4 Как подтвердить статус налогового резидента

- 5 Нюансы для работодателя

- 5.1 Перечисление НДФЛ в бюджет

- 5.2 Наём сотрудника-нерезидента

- 5.3 Если работник стал нерезидентом

- 5.4 Если работник стал резидентом

- 6 Открытие бизнеса в РФ налоговым нерезидентом

- 7 Часто задаваемые вопросы

Кто такой валютный резидент и нерезидент

Как правило, все компании и люди, которые живут в стране, платят в ней налоги и считаются «своими». Но есть ситуации, когда кто-то живет в одном государстве, а доходы получает из другого. А компания может быть зарегистрирована в офшорной зоне, но фактически работать она будет в другом государстве. Поэтому и возникла необходимость как-то разделять этих лиц, которые получают статусы резидентов или нерезидентов.

В России все физические и юридические лица тоже делятся на резидентов и нерезидентов РФ, это предусмотрено валютным и налоговым законодательством. Начнем с валютного, что достаточно актуально в свете массовой релокации за границу.

Валютный резидент – это юридическое или физическое лицо, которое зарегистрировано или проживает в России. К валютным резидентам относятся:

- Российские граждане и зарегистрированные в РФ организации.

- Зарубежные филиалы российских компаний.

- Граждане других государств, у которых есть вид на жительство в России.

Простыми словами, валютный резидент – это человек или компания, которые получают доход, ведут деятельность или проживают на территории РФ. Для банков такие лица имеют одинаковый статус, то есть, любой иностранец с ВНЖ может открыть карту или счет, как и российский гражданин.

В отличие от резидента, валютный нерезидент – это лицо, не имеющее российской регистрации. А поскольку законодательство РФ действует внутри страны, то речь идет об иностранных компаниях и гражданах, которые как-то взаимодействуют с российскими государственными органами, банками, компаниями и т. д.

К валютным нерезидентам РФ относятся:

- иностранные компании и филиалы таких юрлиц в России;

- иностранцы без вида на жительство в России.

То есть, если у иностранца есть только миграционная карта, патент или разрешение на временное проживание, он – нерезидент. А после получения ВНЖ его статус меняется на валютного резидента.

Открытие счетов за границей

Резидентский статус предполагает разные ограничения на открытие счетов в банках за пределами России:

- Валютный резидент, который открыл расчетный счет в иностранном банке, должен уведомить об этом ФНС. И обо всех операциях по этому счету он тоже должен сообщать в налоговую. Также, согласно закону № 499-ФЗ, резидентам не разрешается пользоваться иностранными электронными кошельками в коммерческой деятельности. Например, принимать оплату от заказчиков или оплачивать услуги фрилансеров.

- Нерезиденты не должны сообщать в ФНС об открытии расчетных счетов в зарубежных банках. А вот открыть российский банковский счет им не так просто, не во всех финансово-кредитных учреждениях это можно сделать. Придется искать именно тот банк, который работает с нерезидентами.

Соответственно, граждане России должны отчитываться по каждому счету и операции в зарубежных банках, хотя возможности ФНС по отслеживанию весьма ограничены.

Денежные расчеты между резидентами и нерезидентами

Есть ограничения и по части переводов. Например, расчеты между резидентами и нерезидентами разрешены, но налоговики тщательно проверяют такие платежи. Открывать счета для проведения платежей резидентам можно как в российских уполномоченных банках, так и в зарубежных. А вот наличные расчеты между резидентами и нерезидентами почти всегда запрещены.

Обратите внимание: с 2022 года действуют нововведения из-за санкций. Если резидент собирается отплатить платеж нерезиденту из недружественной страны, для этого нужно получить разрешение от специальной Правительственной комиссии. Каждая ситуация рассматривается индивидуально, но без получения разрешения платеж не пройдет.

Если говорить отдельно о каждой категории, то можно сказать, что:

- Между резидентами РФ запрещены расчеты в валюте за редкими исключениями. Например: если происходит выплата по трудовым или гражданско-правовым договорам, перечисления в бюджет, оплата товаров или услуг транспортных и экспедиционных компаний. Полный перечень разрешенных валютных операций перечислен в ст. 9 закона № 173-ФЗ. Еще для физлиц есть ограничение по сумме: переводить с российского счета на зарубежный можно не более 1 млн рублей в месяц.

- К валютным операциям между нерезидентами не предъявляются никаких ограничений, при условии, что они соблюдают лимит по выводу валюты в банки дружественных стран (текущий лимит – до 1 млн долларов в месяц).

- Нерезиденту из недружественной страны разрешается переводить себе только зарплату или деньги за оказанные услуги на свой же зарубежный счет. Перевести деньги, полученные по другим основаниям, не получится.

Таким образом, по расчетам внутри России в рублях запретов почти нет независимо от статуса сторон, а перевод денег за рубеж ограничен. Но сильнее всего ограничены нерезиденты из «недружественных» стран.

Контроль валютных операций

Как минимум до 9 марта 2023 года действуют некоторые валютные ограничения, например, лимит на снятие наличной валюты (не более $10 тыс., и только если она попала на счет до 9 марта 2022-го). Остальное можно вывести в рублях, а купить наличную валюту тоже проблематично. Банки могут продавать доллары и евро только в тех объемах, которые были внесены в кассу финучреждения после 9 апреля 2022 года. На прочие валюты ограничений нет.

Также установлены ограничения валютных операций для компаний-резидентов. Они не могут выдавать более 5 тыс. долларов или эквивалентной суммы в евро, иенах или фунтах стерлингов работникам на командировочные расходы. А передавать валютные наличные компаниям-нерезидентам категорически запрещено. Такие ограничение действуют с 9 сентября 2022 года по 9 марта 2023 года.

Что же касается валютного контроля операций с нерезидентами, то специальных требований по ним законодательство не устанавливает. Важно правильно определить код валютной операции в соответствии с ее типом и направлением.

Стоит отметить, что организациям иногда может потребоваться справка о резидентстве. Ее можно получить в налоговой, подав специальное заявление.

Помимо валютного, понятие резидентства есть и в налоговом законодательстве. Причем нормы Налогового кодекса по этой части особенно важны тем, кто не всегда проживает в России.

Кто такой налоговый резидент и нерезидент

Как следует из п. 2 ст. 207 НК РФ, налоговый резидент РФ – это физическое лицо, которое находилось в России 183 суток и больше за последние 12 месяцев. При расчете день въезда и выезда входит в этот срок. Полугодичный срок может считаться как подряд (183 дня и более проживания в России), так и с разбивкой. Например, если человек 90 дней прожил в России, потом 60 дней за границей, а остальное время – снова в России, то он – налоговый резидент РФ.

При этом закон устанавливает два исключения из правила:

- военнослужащие, которые направлены по службе за пределы России, не теряют статус резидента;

- госслужащие, направленные в зарубежные поездки по рабочим вопросам тоже остаются резидентами РФ, согласно п. 3 ст. 207 НК.

Простыми словами, налоговый резидент – это гражданин России, который за последний год не покидал страну более чем на полгода, а также иностранец, который приехал в Россию и прожил здесь минимум полгода. То есть, гражданство не имеет значения для определения этого статуса.

В свою очередь, налоговый нерезидент РФ – это физическое лицо, которое находилось в России менее 183 суток за последние 12 месяцев. Причем им может считаться даже россиянин при условии, что продолжительное время он жил за границей. И это – одна из основных категорий, которым очень важно понимать свой текущий статус.

Отличия между налоговым резидентом и нерезидентом

Налоговый кодекс не разделяет резидентов в зависимости от гражданства, с точки зрения налогов (начисления и уплаты НДФЛ) важен именно срок пребывания в стране.

Ключевых отличий два:

- Ставка налога на доходы физических лиц – с полученных доходов резиденты платят налог по ставке 13% или 15% (есть исключение, но об этом расскажем ниже), а нерезиденты платят НДФЛ в размере 30% с тех же доходов (также есть исключения).

- Резидент страны имеет право на получение налоговых вычетов – стандартных, социальных, имущественных, а нерезиденты РФ (к ним относятся те, кто не жил в России полгода и более) такого права лишены.

Соответственно, быть нерезидентом значительно менее выгодно – нужно платить более высокий налог, который к тому же нельзя уменьшить на величину вычетов.

Других отличий в НК нет. Разберем подробнее существующие.

Срок нахождения в РФ

Как уже говорилось выше, чтобы относиться к налоговым резидентам, человек должен пробыть в России 183 суток и более в течение последних 12 месяцев. Срок начинает отсчитываться с момента въезда или выезда из страны. Если этот срок не соблюден (то есть человек был за рубежом более 183 дней), то налогоплательщик автоматически приравнивается к нерезидентам.

Здесь есть одно исключение – это выезд в другую страну на лечение или обучение на срок не более шести месяцев. В этом случае при условии, что у человека есть подтверждающие документы, время лечения и обучения не включается в срок нахождения за пределами РФ. Считается, что эти дни человек провел в России.

Разберем это на конкретных примерах.

Пример № 1. Человек находился в России за последние 12 месяцев в течение 180 дней. Все остальное время он находился за рубежом, включая 60 дней обучения, на что есть договор с образовательным учреждением. Так как есть подтверждающий документ, то 60 дней включается в срок пребывания в России. Получается, что в стране человек пробыл 240 дней (сумма 180 и 60). Поэтому он является налоговым резидентом Российской Федерации.

Пример № 2. Гражданин приехал в Россию из Италии 21 июля 2022 года. Начисляя ему зарплату, бухгалтер 27 января 2023 года посчитал, что работник находился в России 190 дней за последние 12 месяцев. Но в течение этого времени он уезжал в командировку на 12 дней в Италию и в отпуск на 10 дней в Турцию. Эти даты бухгалтер должен вычесть из количества дней нахождения в России. В итоге получается, что работник был в России 168 дней (190 минус 22). Соответственно, на момент расчета зарплаты он признается нерезидентом РФ.

Начисление НДФЛ

Резиденты и нерезиденты РФ с точки зрения Налогового кодекса отличаются в части налога на доходы физических лиц. Это касается налоговых ставок, перечня налогооблагаемых доходов и права на применение налогового вычета.

Налоговые ставки

Стандартная ставка налога для резидентов – 13% с полученного дохода в виде зарплаты, выплат по гражданско-правовым договорам или с продажи недвижимости (15% с сумм более 5 миллионов рублей в год). А ставка НДФЛ для нерезидентов – 30%. Но есть и отдельные ставки, которые могут быть выше или ниже указанных значений. Рассмотрим все варианты.

Налоговые ставки по НДФЛ для резидентов прописаны в ст. 224 НК РФ:

- 13% – с доходов, полученных по трудовым и гражданско-правовым договорам с дохода, не превышающего 5 млн рублей в год.

- 15% – с доходов, превышающих 5 млн рублей в год.

- 13% – с доходов от продажи имущества, ценных бумаг, по договорам страхования.

- 35% – от выигрышей и призов с суммы свыше 4 000 рублей, процентов по вкладам в валюте сверх 9% годовых.

К налоговым нерезидентам применяются следующие ставки:

- 30% – от доходов, полученных в России по трудовым и другим договорам, в том числе и от продажи имущества.

- 15% – с дивидендов, полученных от российских компаний, а также с зарплат иностранцев на патенте (с суммой дохода свыше 5 млн руб. в год).

- 13% – высококвалифицированные специалисты, беженцы, получившие временное убежище, граждане из ЕАЭС, россияне, переехавшие обратно по программе переселения соотечественников, члены экипажей российских судов, а также иностранцы на патенте с суммы зарплаты до 5 млн рублей в год.

Разберем особенности расчета налога на примерах.

Пример № 1. Мирошева – резидент РФ, а Никлеев – нерезидент. Зарплата у них одинаковая – 50 тыс. рублей в месяц.

Компания удержит НДФЛ с зарплат двух работников в разных размерах:

- у Мирошевой: НДФЛ = 50 000 * 13% = 6 500 рублей;

- у Никлеева: НДФЛ = 50 000 * 30% = 15 000 рублей.

Таким образом, на руки Мирошева получит 43 500 рублей, а Никлеев – 35 000 рублей.

Пример № 2. Двое физлиц продают частный дом (каждый свой) за 3 миллиона рублей, которым владели в течение 2 лет. Только один продавец – резидент, а второй – нерезидент. Сумма налога для них будет отличаться:

- Продавец 1: платит 13% от разницы между 3 миллионами рублей и расходами на покупку дома (или 1 миллионом рублей). Налог составит 260 тысяч рублей (13% от 2 миллионов).

- Продавец 2: платит 30% от полной суммы в 3 миллиона рублей. Налог составит 900 тысяч рублей.

Обратите внимание: некоторые россияне весной 2022 года переехали в другие страны и больше не появлялись в России. Если они решат продать жилье, то надо будет уплатить налог по ставке 30%, так как они находились за границей более 183 суток за последние 12 месяцев. А вот по какой ставке платить НДФЛ будут те, кто продолжает работать в российской компании удаленно, до сих пор неизвестно.

Перечень доходов

Статус налогового резидентства РФ влияет также на то, с каких именно доходов уплачивается налог в российский бюджет.

Разница такая:

- резиденты платят НДФЛ с поступлений на территории России и за ее пределами;

- нерезиденты платят НДФЛ только с поступлений на территории России.

Правда, в первом случае российский резидент, получающий доход на территории другой страны, для нее считается нерезидентом – и, скорее всего, платит налог там. И если у России есть соглашение об избежании двойного налогообложения (СИДН), то налог в России повторно он не платит. Исключение – если в той стране ставка налога ниже российской (тогда в России нужно будет доплатить до 13% или 15%).

Что касается нерезидентов, то российская налоговая служба в принципе не имеет отношения к тому, что такой человек зарабатывает за пределами России. Поэтому и налогом такие доходы облагаться не могут.

Налоговые вычеты

Налоговый вычет – это право на возврат части или всего ранее уплаченного НДФЛ, которое появляется в зависимости от наступления определенного события. Вернуть деньги могут только резиденты РФ.

Всего в Налоговом кодексе прописано пять основных видов вычетов по НДФЛ:

- стандартный – на детей, участникам ВОВ и другим по ст. 218 НК РФ;

- социальный – на расходы за обучение или лечение, спорт или будущую пенсию (ст. 219 НК РФ);

- имущественный – право уменьшить налог при продаже жилья, земли, а также вычесть расходы на покупку жилья и проценты по ипотеке из налогооблагаемого дохода (согласно ст. 220 НК);

- инвестиционный – право вернуть налог с суммы, внесенной на индивидуальной инвестиционный счет, или не платить налог с дохода от ИИС, согласно ст. 219.1 НК;

- профессиональный (ст. 221 НК) – право ИП на основной системе налогообложения вычитать расходы из доходов.

Что касается права применять вычет для нерезидентов, есть неоднозначная судебная практика. С одной стороны, ФНС еще в 2015 году поясняла, что право на вычет сохраняется, чтобы не было дискриминации налогоплательщиков. С другой стороны, на практике получить его сложно, потому что подробных разъяснений от ведомства не было.

Как подтвердить статус налогового резидента

Перечень документов, которые подтверждают налоговый статус резидента, в законодательстве нигде не прописан. Но Минфин в 2020 году выпустил разъясняющее письмо № 03-04-05/31921, в котором указано, что к ним могу относиться:

- отметки в загранпаспорте о въезде и выезде в другие страны;

- отметки в миграционной карте;

- договор с иностранной гостиницей и квитанции об оплате;

- справка с места работы, табель, документы по командировкам, включая авансовый отчет;

- документы медучреждения или с места учебы и другие.

Кроме того, государство может отслеживать перемещения по базе пограничной службы. В ней отмечается, когда человек въехал в страну и когда выехал, а из этих данных можно посчитать период проживания в стране.

Нюансы для работодателя

Для работодателей сотрудники-нерезиденты могут доставлять некоторое неудобство. Проблемы здесь связаны как с наймом иностранцев (которые представляют большую часть нерезидентов), так и с оплатой НДФЛ за своих работников за границей. Расскажем об основных проблемах, с которыми сталкиваются компании.

Перечисление НДФЛ в бюджет

С 2023 года компании и ИП перечисляют налоги, в том числе и НДФЛ, единым налоговым платежом. В ст. 58 НК указано, что НДФЛ с выплат иностранцам, работающим по патенту, не перечисляются в составе ЕНП. Такие работники покупают патент самостоятельно, внося авансовый платеж в бюджет еще до отчетного периода.

А вот НДФЛ с зарплат резидентов РФ перечисляется в общем порядке – одним платежом вместе с другими налогами на единый налоговый счет.

Наём сотрудника-нерезидента

Нанимать на работу нерезидентов не запрещено, но если это гражданин другого государства, то наём становится гораздо сложнее.

Особенности найма иностранцев такие:

- Нужно проверить наличие патента или разрешения на работу. Он не нужен, если у иностранного гражданина есть разрешение на временное проживание.

- Работник должен состоять на миграционном учете – это регистрация по месту пребывания, которую оформляет собственник жилья, где живет гражданин.

- Также у работника должен быть СНИЛС, если его нет – то номер оформляет работодатель при трудоустройстве.

- После трудоустройства иностранца об этом нужно уведомить ГУВМ МВД, иначе можно получить крупный штраф.

Кроме того, у иностранца обязательно должен быть полис добровольного медицинского страхования (ДМС), который покроет расходы на лечение в случае болезни или травмы. С 2023 года все иностранцы получили право на полис ОМС, если человек работает официально в России 3 года и более – в этом случае требовать ДМС не нужно.

Если работник стал нерезидентом

Когда работник меняет статус резидента на нерезидента или наоборот, то ему нужно пересчитать налог. Налоговый период считается с начала календарного года. Пересчитывать НДФЛ лучше к концу года, так как статус работника может поменяться больше одного раза за год. В том случае, если сотрудник стал нерезидентом, работодатель обязан пересчитать сумму НДФЛ по ставке 30%, а также не применять к нему право на налоговые вычеты.

Как происходит пересчет:

- так как работодатель – налоговый агент, а не налогоплательщик, он должен удержать разницу между налогом по ставке 30% и по ставке 13% за предыдущие месяцы налогового периода;

- эту сумму нужно удержать из зарплаты нерезидента, но каждый месяц нельзя вычитать из заработка больше 50% от суммы (нужно разбить всю сумму на несколько месяцев);

- всю сумму нужно удержать максимум до февраля следующего года, а если у работодателя не получится удержать налог до этого периода, то человек должен будет сам уплатить его напрямую в бюджет (взысканием займутся налоговики).

В 2022 и 2023 годах проблема стала особенно актуальной в свете того, что многие россияне переехали за границу, продолжая работать на российские компании удаленно. Сначала власти говорили, что поблажек не будет – и как только работник проведет за рубежом больше 183 дней, ставку налога поднимут. Но сейчас появилась и обратная информация – что для таких сотрудников ставку сохранят на уровне 13%. Окончательно решение еще не принято.

Если работник стал резидентом

Когда работник становится резидентом, нужно пересчитать налог с зарплаты по ставке 13% с начала года. Сумма переплаты зачисляется в счет будущих платежей по НДФЛ.

Также такому работнику нужно предоставить налоговые вычеты, например, стандартный вычет на детей, социальный на покупку лекарств или имущественный на жилье и ипотеку.

Открытие бизнеса в РФ налоговым нерезидентом

Открыть ИП и ООО нерезидентам в России несложно. Процедура похожа на регистрацию резидентами.

При оформлении ИП нерезидентам нужно представить в ФНС:

- Заявление (форма Р21001).

- Копию паспорта с переводом на русский язык (утвержденным у нотариуса).

- Вид на жительство или разрешение на временное проживание.

- Копию справки о регистрации по месту жительства или месту пребывания.

Для открытия ООО нерезидентам не требуется обязательное проживание в РФ. В налоговую достаточно принести заявление по форме Р11001, решение об учреждении ООО, гарантийное письмо, в котором указан юридический адрес будущей компании, и устав.

Если учредитель – гражданин другой страны, то к перечню документов нужно будет также приложить паспорт с нотариально заверенным переводом.

Что касается права на применение УСН для ИП и налога на профессиональный доход для самозанятых, то это тоже не запрещено, но место продажи товаров или оказания услуг должно находиться на территории России.

Часто задаваемые вопросы

Может ли нерезидент открыть бизнес в России?

Да, может. Процесс регистрации бизнеса нерезидентом почти не отличается от открытия резидентом. Разница в том, что все иностранные документы должны быть переведены на русский и быть заверены нотариально. И еще иностранцу нужно иметь вид на жительство.

Может ли нерезидент устроится на работу в российскую компанию?

Да, может. Никаких ограничений в отношении нерезидентов нет. Работодателю просто нужно получить разрешение на устройство такого человека и поставить его на миграционный учет.

Как перестать быть налоговым резидентом?

Для того чтобы перестать быть налоговым резидентом, человек должен находиться за границей более 183 дней. Исключение: обучение или лечение в течение менее шести месяцев (этот срок нахождения за рубежом будет включаться в срок пребывания в России).

Нужно ли уведомлять надзорные органы о смене статуса?

Обязанности уведомления в законодательстве нет. Отслеживать статус должен работодатель или налоговая. Работодатель может это сделать по подтверждающий документам (табель учета рабочего времени и т. п.). Налоговики также сами определяют статус, например, с помощью направления запросов в миграционную службу, иностранные банки и к работодателям.

Есть ли ограничения в отношении компаний-нерезидентов на денежные переводы?

Компаниям, которые являются нерезидентами, запрещено использовать электронные платежные системы. Исключение – банковские карты. Также сумма платежа должна соответствовать количеству товара или оказанию услуг.

В данном материале разберёмся, кто такой резидент, говоря простыми словами, и в каком областях используется этот термин.

Резидент — это термин, который используется в разных контекстах, но в общем, он обозначает человека, который проживает в каком-то месте или имеет официальный статус жителя определенной территории. В данной статье мы рассмотрим несколько основных значений этого слова и примеры его использования.

В медицинском контексте резидентом называют врача-интерна или врача-ординатора, который получает специализированное обучение после окончания медицинского университета. Резиденты работают в больницах и клиниках, где получают практический опыт работы с пациентами, и параллельно изучают различные медицинские специальности и процедуры. В течение резидентуры, которая может длиться от нескольких лет до десяти лет, резидент получает опыт и знания, необходимые для работы в качестве специалиста в определенной области медицины.

В культурном контексте резидентом называют художника, писателя, музыканта или другого творческого человека, который получает стипендию или субсидию для того, чтобы заниматься творческой деятельностью в определенном месте. Резиденции для художников и других творцов создаются в разных странах и городах, и представляют собой площадку, где творческие люди могут работать, общаться и вдохновляться друг другом. Резиденты могут получить доступ к студиям, оборудованию и другим ресурсам, которые помогут им развиваться и создавать новые произведения.

В юридическом контексте резидентом называют лицо, которое имеет официальный статус жителя определенной страны или региона. Резидентство может быть временным или постоянным, и обычно связано с различными правовыми и финансовыми привилегиями. Например, резиденты могут иметь право на льготы при уплате налогов, получение медицинской помощи или образования, а также на доступ к определенным профессиональным возможностям и местам работы.

В общем, резидентство может иметь различные значения в зависимости от контекста, но общим является то, что резидент — это человек, который имеет какой-то статус проживающего в определенном месте. Этот термин может быть использован в медицинском, культурном, юридическом и других контекстах, и обычно связан с определенными привилегиями, ответственностями и обязанностями.

#статьи

- 30 янв 2023

-

0

Что такое налоговое резидентство и как нерезиденты платят налоги

Отвечаем на важные вопросы. Как понять, кто вы — резидент или нерезидент? Когда лишают статуса резидента? Что будет, если не заплатить налоги?

Кадр: фильм «Как отмыть миллион»

Редактор Skillbox Media. Пишет о бизнесе и маркетинге вместе с экспертами.

Про резидентство рассказала

Руководитель налоговой поддержки Solar Staff — международного сервиса для работы с фрилансерами

По приблизительным оценкам, за последние месяцы Россию покинули 700 тысяч — миллион человек. Многие из них потеряют статус налоговых резидентов России.

В этом материале Skillbox Media расскажем про налоговое резидентство.

- Что такое налоговое резидентство и что означает этот статус

- Кто такой налоговый нерезидент

- Нужно ли нерезидентам платить налоги в России

- Как вернуть статус налогового резидента в РФ

- Когда можно перестать платить налоги в России после переезда

- Что будет, если не платить налоги

- Можно ли быть налоговым резидентом нескольких стран

- Можно ли нигде не платить налоги

- Нужно ли сообщать налоговой об открытии иностранного счёта

Статус налогового резидента определяет, в какой стране человек платит налоги со своих доходов.

Налоговый резидент РФ — это физическое лицо, которое находится на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Налоговый статус не связан с гражданством: можно быть гражданином России, но налоговым резидентом Испании — и платить налоги там.

Неважно, в каком государстве вы зарабатываете, — вы должны платить налог с дохода в той стране, где вы стали налоговым резидентом. Например, если вы налоговый резидент Испании, но работаете на фрилансе с заказчиками из России, вы должны платить налоги в Испании.

Пример. Ваня — гражданин России, он работает на себя. Когда он жил в России, сотрудничал и с местными заказчиками, и с иностранными клиентами. Подоходный налог Ваня платил со всех заработанных сумм.

Год назад он переехал в Испанию, а через полгода жизни там утратил статус резидента в России и автоматически стал резидентом Испании. Ваня по-прежнему работает с заказчиками как из России, так и из-за рубежа, но теперь платит налог в Испании со всех своих доходов.

Изначально каждый человек — резидент той страны, гражданином которой он является. Если гражданин въехал в другую страну и пробыл там 183 дня в течение года, статус резидента перестаёт действовать — человек становится нерезидентом.

Это общее правило, но есть исключения — особые условия резидентства в некоторых странах. Такие действуют, например, на Кипре. О них мы расскажем ниже.

Налоговый нерезидент РФ — это физическое лицо, которое находится в России менее 183 календарных дней в течение 12 месяцев подряд. Статус нерезидента работает во всех странах, кроме той, где человек является налоговым резидентом. Нерезидент платит налог стране, только если получил доход от источника внутри неё. Например, от работодателя или от продажи жилья.

Чтобы стать нерезидентом, не обязательно находиться за границей 183 дня подряд. Можно выезжать из страны и возвращаться несколько раз. Если за 12 месяцев накопится 183 дня за границей, статус резидента сменится на статус нерезидента. Время начинает считаться с даты первого выезда за границу. День выезда и въезда в учёт не идут.

Пример. Ваня выехал в Испанию 15 ноября 2021 года. С этого момента и до 15 ноября 2022 года считались дни, которые он проводит за границей. Ване понравилось в Испании, поэтому он решил не возвращаться в Россию и спустя полгода — 18 мая 2022-го — стал в России нерезидентом.

Так как все полгода Ваня жил в Мадриде, 18 мая он стал налоговым резидентом Испании. Если бы Ваня приехал в Россию на неделю, чтобы погостить у родителей, а потом бы уехал обратно, то резидентом Испании он стал бы 27 мая 2022 года.

В большинстве стран статус налогового резидента присваивают после 183 дней нахождения на территории страны. Но есть исключения: например, на Кипре действует «правило 60 дней». Статус резидента появится через два месяца, если:

- вы пробыли на острове 60 дней за год;

- у вас нет резидентства в других странах;

- вы работаете в кипрской компании или ведёте бизнес на территории страны;

- вы владеете любой недвижимостью.

Требования для получения статуса могут обновляться, поэтому лучше заранее проверять условия, если собираетесь переезжать. Правила для многих стран можно посмотреть в этом документе.

Нерезиденты платят налог в России, если источник дохода российский. Например, если это доход от сдачи квартиры в аренду, продажи автомобиля, ценных бумаг или другого имущества, а также авторских прав на территории РФ. Деньги, полученные не от российских источников, не облагаются здесь подоходным налогом.

Если вы нерезидент, но оформлены в российской компании, то источник дохода — локация рабочего места, которая указана в трудовом договоре. Если в трудовом договоре указано, что сотрудник работает в Испании, доходы будут считаться полученными из Испании. Следовательно, платить с них налог в России не нужно.

Пример. Настя работает на удалёнке в российской компании по трудовому договору. Место работы, которое прописано в её договоре, — Санкт-Петербург. В прошлом году Настя решила переехать в Эстонию и попросила работодателя поменять место работы и в договоре. Они заключили допсоглашение к трудовому договору и изменили место работы с российского на зарубежное.

Когда Настя станет нерезидентом в России, ни она, ни её компания не должны будут платить налог с зарплаты в РФ.

Чтобы вернуть статус налогового резидента России, нужно провести на её территории более 183 дней за год. Можно выезжать из страны и возвращаться, главное — за 12 месяцев провести в РФ более полугода.

Пример. Иракли родился и жил в России до 25 лет. Затем он переехал в Израиль и не выезжал оттуда два года, поэтому приобрёл статус налогового резидента страны. В 28 лет он решил вернуться в Россию.

Иракли уже год живёт в Москве и лишь пару раз за это время выезжал на неделю в отпуск. Совокупно в России он провёл больше полугода, поэтому вернул статус резидента РФ. Статус резидента Израиля он потерял.

Для налоговой службы не важно местонахождение человека. Важно, является ли он резидентом по итогу налогового периода — то есть календарного года.

Если в конце года человек обладает статусом налогового резидента России, он платит здесь НДФЛ с дохода и от российских источников, и от зарубежных. Для физических лиц с доходом меньше 5 миллионов рублей за год это 13%. С доходами свыше — 15%.

Но если человек стал нерезидентом РФ в декабре, за календарный год он заплатит налог только на доходы, которые получены от источников в России. Например, на продажу имущества на территории страны. НДФЛ при этом вырастет с 13 до 30%, а по дивидендам от российских компаний нерезиденты платят 15%.

Пример. Год назад Ваня переехал в Испанию. Он больше не резидент России, поэтому платит в России налоги только с местных проектов. А вот Маша, которая уехала в Казахстан в октябре, под конец года всё ещё является резидентом страны. Положенные для утраты статуса 183 дня не прошли. Поэтому Маша платит налоги за все проекты в налоговую службу РФ.

Уплатить налоги можно в личном кабинете налогоплательщика или на портале «Госуслуги», с помощью приложений банков РФ или в сервисе налоговой службы.

Если вы работаете по трудовому договору, работодатель сдаёт за вас декларацию и платит налоги. Вам ничего не нужно делать.

Если у вас есть другие доходы, по ним по итогам года нужно представить в ФНС декларацию 3-НДФЛ и заплатить по ней налог. Если вы не представите декларацию, придётся заплатить штраф — от 5 до 30% от суммы налога, но не менее 1000 рублей. Если вы не заплатили налоги или заплатили их не полностью, штрафа тоже не избежать. Он составит 20% от суммы, а если докажут наличие умысла — 40%.

За каждый день просрочки начисляются пени. Сумма рассчитывается по формуле: 1/300 ключевой ставки, умноженной сначала на сумму долга, а после — на количество дней просрочки. Посчитать пени можно на калькуляторе ФНС.

Пример. Сумма, уплату которой Женя просрочил, — 45 000 рублей, а ключевая ставка сейчас — 7,5%. Женя опоздал на 28 дней. Он решил заранее посчитать, какие пени должен уплатить, и воспользовался формулой: 7,5% / 300 × 45000 рублей × 28 дней. Получилось 315 рублей.

Налоговые резиденты-физлица могут получить отсрочку или рассрочку по уплате налогов. Правда, на практике это довольно сложно. Нужно документально подтвердить основания, по которым вы не можете уплатить налог вовремя, и предоставить гарантии, что сделаете это позже. Подробнее об этом можно почитать на сайте налоговой службы.

Запрашивать отсрочку нужно в Управлении ФНС России по месту жительства. Там у вас могут попросить оригиналы документов — например, поручительство или банковскую гарантию.

Пример. Катя, налоговый резидент России, забыла подать декларацию по доходам от зарубежных заказов за 2022 год. А когда вспомнила, сроки уже вышли. 10 августа Катя наконец сдала декларацию — опоздала почти на 100 дней. Сумма налога к уплате — 10 000 рублей. Налоговая выставила ей штраф в размере 1000 рублей за нарушение срока сдачи декларации и насчитала пени — 53 рубля за 26 дней просрочки.

Нет. Но вас могут обязать заплатить налог в нескольких странах. Например, если вы зарегистрированы в одной стране, а ведёте бизнес на территории другой или являетесь налоговым резидентом одной страны, а работаете или владеете собственностью в другой. В таких ситуациях есть риск двойного налогообложения.

Пример. У Вани, который переехал в Испанию, в Москве осталась квартира. Когда Ваня уезжал, он решил сдать её в аренду. Сейчас Ваня — налоговый резидент Испании, поэтому платит там налоги за любой доход, среди прочего за сдачу квартиры в России. При этом ему приходится платить налог за сдачу квартиры и в России, так как источник дохода российский.

Чтобы исключить двойную уплату налогов, государства могут на законодательном уровне «зачесть» налоги, которые были выплачены в другой стране. Иногда страны заключают друг с другом международные соглашения об избежании двойного налогообложения — СИДН. Например, Россия имеет такое с 84 странами.

Пример. Между Россией и Испанией заключён СИДН. В нём говорится: если резидент Испании владеет капиталом, который, согласно Конвенции, может облагаться налогами в России, Испания разрешит вычесть из налога на капитал сумму, равную уплаченной в России. Ваня знает об этом, поэтому всегда делает вычет в Испании, когда платит налог.

Правила международных договоров юридически имеют больший вес, чем законы стран. Но прежде чем начать работу в новом месте, изучите нормы соглашений об избежании двойного налогообложения и правила присвоения статуса налогового резидента. Обратите внимание, какие именно налоги, уплаченные в другом государстве, засчитываются к уплате в РФ, и наоборот. Обычно эти правила касаются зачёта налога на доходы физлиц, но не ИП.

Скорее нет, чем да. Если вы планируете постоянно переезжать, помните о том, что в некоторых странах налоговое резидентство может наступить раньше, чем вы проведёте в стране 183 дня. Внимательно изучите местные законы по этой теме.

Также учтите, что налоговое резидентство могут назначить не только по количеству дней, проведённых в стране. Вы можете стать налоговым резидентом по принципу центра жизненных интересов. Например, если налоговая страны выяснит ваше место регистрации или узнает о счёте для получения дохода. Если вы не являетесь резидентом ни в какой стране, вы можете получить этот статус в стране с центром жизненных интересов по такому принципу.

Пример. Игнат решил путешествовать по миру и меняет страну проживания каждые два-три месяца. Через полгода путешествий он потерял статус резидента в России, но, так как не задерживался ни на одном месте дольше трёх месяцев, решил, что он не должен платить налоги нигде.

Когда Игнат был на Кипре, он снял квартиру на полгода и арендовал офис, чтобы возвращаться время от времени на остров. В итоге через 60 дней пребывания в стране для местной налоговой службы он стал резидентом.

Да, и важно учитывать срок, в течение которого нужно оповестить налоговую. Если вы резидент страны, вы должны сообщить об этом не позднее месяца со дня открытия и закрытия счетов или банковских вкладов. Если вы не сделаете этого, вам выпишут штраф от 4000 до 5000 рублей. О том, как уведомлять налоговую, можно почитать на сайте ФНС.

Пример. Маша переехала в Казахстан в октябре и открыла там счёт. Друзья предупредили её, что она должна сообщить об этом в налоговую. Счёт ей открыли 17 октября, поэтому у неё был месяц на то, чтобы уведомить госорган. Маша заполнила форму в личном кабинете налогоплательщика 10 ноября и не переживала насчёт штрафа.

Есть несколько случаев, когда можно не уведомлять об открытии иностранного счёта:

- Если гражданин России не менее года живёт в другой стране с видом на жительство или по рабочей либо студенческой визе.

- Если он открыл счёт в зарубежном филиале российского банка.

- Если счёт открыт в стране, которая заключила с Россией соглашение об обмене финансовой информацией. Дополнительное правило — сумма транзакций в год не должна превышать 600 000 рублей.

Пример. Ваня переехал в Испанию и открыл счёт в банке Мадрида. Так как у Испании заключено соглашение об обмене финансовой информацией с Россией, он не должен сообщать в ФНС России об открытии счёта. Но за год через него должно пройти 15 000 евро — это больше установленного лимита. Чтобы обезопасить себя, Ваня предупредил ФНС сразу, как открыл счёт.

- Статус налогового резидента определяет, в какой стране человек платит налоги со своих доходов.

- Налоговый резидент РФ — это физическое лицо, которое находится на территории России не менее 183 календарных дней в течение 12 месяцев подряд.

- Налоговый нерезидент РФ — это физическое лицо, которое находится в России менее 183 календарных дней в течение 12 месяцев подряд.

- Если налоговая страны выяснит ваше место регистрации или счёт для получения дохода, то может сделать вас налоговым резидентом этой страны.

- Вас могут обязать заплатить налог в нескольких странах. Например, если вы зарегистрированы в одной стране, а ведёте бизнес на территории другой.

- Важно вовремя заполнять декларацию о доходах. Иначе придётся заплатить штраф. В России он от 5 до 30% от суммы налога, но не меньше 1000 рублей. Если вы не заплатили налоги или заплатили не полностью, штрафа тоже не избежать. Он будет 20% от суммы, а если докажут умысел — 40%.

Другие материалы Skillbox Media о налогах

- Системы налогообложения: что это такое, какие есть и как между ними выбрать

- АУСН — новый налоговый режим. Разбираемся, как он устроен и кому подходит

- Упрощённая система налогообложения: кому она подойдёт и как на неё перейти

- Всё о льготах для IT в 2022 году: насколько они выгодны, кто и как может их получить

- Налог на профессиональный доход: всё, что нужно знать желающим на нём работать

Научитесь: Финансы для предпринимателя

Узнать больше

Кто такой резидент и нерезидент: понятия и основные отличия

- 22 Октября, 2018

- Термины

Кто такой резидент и нерезидент? Чем они отличаются? Ответы на эти и другие вопросы вы найдете в статье. Эти понятия весьма актуальны во многих денежных сферах, к примеру, в банковском сервисе, при выплате налогов, оформлении наследства, выводе средств за рубеж и в иных случаях. Поэтому очень важно четко осознать, кто такой резидент и нерезидент, и чем они разнятся.

Типичная ошибка

Обычно рядовой человек, далекий от монетарных вопросов, услышав понятия «нерезиденты» и «резиденты», полагает, что первые – это иностранцы, а вторые являются гражданами страны. Так вот, это серьезная ошибка!

В действительности, понятие резидентства имеет специфичную связь с концепцией гражданства, но при этом есть и значительные отличия. То есть нерезидент – это не обязательно иностранец, а резидент – это не всегда гражданин страны.

Эти определения даются в законотворческих актах каждой державы, и могут иметь установленные отличия для разных стран. В России, к примеру, эти понятия отличаются даже внутри страны. Так, при исполнении валютного надзора действуют одни эпитеты, а при налоговой поверке – иные. Эти определения могут трансформироваться путем внесения надлежащих изменений в законотворческую базу. Поэтому всегда необходимо для верности читать законы с финальными внесенными модификациями.

Главные отличия

Резидент и нерезидент (resident and non-resident) – это юрлица и физлица, разнящиеся между собой в следующем:

- Резидент – это физлицо, имеющее беспрерывную регистрацию страны, беспрестанное проживание в ней в течение 183 календарных дней в течение конечных 12 месяцев.

- Нерезидент – это юрлицо, созданное в соответствии с законами иностранного государства, пребывающее на территории РФ. Также так именуют физлицо, пребывающее вне РФ более 183 дней.

Кто такой резидент?

Немногие знают, кто такой резидент и нерезидент. Первое понятие трактуется так:

- Это физлицо, имеющее беспрерывную регистрацию страны, а также беспрестанно проживающее в ней, применительно канонов РФ, в течение 183 дней финальных 12 месяцев. Либо это юрлицо, организация, не являющаяся юрлицом, дипломатическое или иное официозное представительство, созданное согласно канонам РФ, пребывающее на ее землях или за пределами.

- Резидентом также именуют юр- или физлицо, беспрестанно проживающее или оформленное в данной стране. Физлицо является резидентом державы, если проживает в ней больше 6 месяцев в данном налоговом году, владеет там «центром своих деловых и жизненных интересов» или удовлетворяет иному критерию, заданному внутренними законами этого края. Для юрлиц этот статус обычно назначается на базе места их регистрации, образования, дислокации «центра управления», иных подобных критериев.

- Так именуют физ- или юрлицо, оформленное в стране, на которое в полной мере распространяются национальные законы.

- Резидентом также является гражданин какой-нибудь иной страны, беспрестанно проживающий в данном государстве.

- Также это лица, беспрестанно проживающие в РФ на базе вида на жительство, предусмотренного канонами РФ, лица без гражданства и иноземные граждане.

- А еще это физические лица, налогоплательщики, фактически пребывающие в РФ не менее 183 суток в течение конечных 12 месяцев.

- В отдельных государствах резидентами именуют иноземцев и заморские организации, которые имеют всю полноту обязанностей и прав внутри страны нахождения.

- Это физлица, имеющие стабильное место жительства в РФ, в том числе временно пребывающие за границами РФ.

- Также это и юридические лица, созданные согласно канонам РФ, а также их представительства и филиалы, но размещенные за границами РФ.

- Кроме того, это организации, не являющиеся юрлицами, основанные в соответствии с канонами РФ, дипломатические или иные представительства, размещенные за границами РФ, их представительства и филиалы.

Значение слова

Слово «резидент» является заимствованным. Первая его часть (приставка re-), в переводе с латыни, означает «снова, вернуться назад, еще раз». Второй сегмент слова sedere трактуется как «рассаживать, усаживать». В итоге слово «резидент» знаменует: «тот, кто находится на месте, беспрестанно сидит».

Так же называют уполномоченного тайной разведки, руководителя всей агентурной сети. Данная ценность слова в сознании людей укоренилось после просмотра кинолент «Судьба резидента» и «Ошибка резидента». Говоря иными словами, это старший шпион.

Кто такой нерезидент?

Так кто такой нерезидент? О резиденте пояснения представлены выше. Итак, нерезидент:

- Это юрлицо или организация, не владеющая статусом юрлица, созданная согласно законам иностранной державы, либо дипломатические представительства иностранных держав или иные официозные организации, размещенные на землях РФ. Либо это физлицо, проживающее за границами РФ более 183 дней в течение финальных 12 месяцев, то есть не имеющее беспрестанного местонахождения в данном крае.

- Также нерезидент – это юридическое лицо (или физическое), не являющееся резидентом данной державы, а потому обязанное выплачивать налоги лишь по прибыли, полученной из источников в этой стране.

- А еще это физ- или юрлицо, действующее в одной державе, но беспрестанно проживающее и зарегистрированное в другой.

- Также так именуют лицо, имеющее беспрестанное местожительство за пределами его страны.

- Нерезидент – это компания или организация, не являющаяся юрлицом, созданная согласно канонам иностранных держав, или размещенные в стране дипломатические иноземные и иные официозные представительства, а также межнациональные организации, их представительства и филиалы.

- Также это юр- и физлица, не имеющие беспрестанного местонахождения в данной стране в целях валютного, налогового или иного закона.

- Так именуют физических лиц, не удовлетворяющих требованиям понятия «резиденты».

Представители

Изучив все законодательство и литературу, к числу резидентов можно отнести и таких субъектов:

- Иностранцев, проживающих на территории РФ, имеющих вид на жительство.

- Физлиц, имеющих беспрестанное место жительства в РФ, в том числе временно пребывающих за пределами РФ.

- Юрлиц, созданных согласно канонам РФ, местонахождению в РФ.

- Организации и предприятия, не являющиеся юрлицами, учрежденные согласно законам РФ, местонахождению в РФ.

- Представительства и филиалы резидентов, размещенные за границами РФ.

- Дипломатические и иные официозные представительства РФ, размещенные за пределами РФ.

Права представителей

Права резидентов РФ закреплены статьями 14 и 24 ФЗ «О валютном контроле и валютном регулировании». К ним относятся:

- Открытие без ограничений в уполномоченных банках счетов (вкладов) в иноземной валюте.

- Юридические лица вправе рассчитываться через собственные счета, открытые в банках вне РФ.

- Юридические лица могут производить расчеты с физлицами-нерезидентами без применения счетов в реальных деньгах РФ по контрактам поштучной купли-продажи продукции, а также при оказании этим физическим лицам на землях РФ гостиничных, транспортных и иных услуг, предоставляемых населению.

- Юридические лица могут рассчитываться с гражданами-нерезидентами без применения счетов в иноземной наличной валюте и деньгах РФ за обслуживание самолетов заморских государств в аэроузлах, иностранных судов в морских и речных портах, а также при оплате нерезидентами аэропортовых, аэронавигационных и портовых сборов на землях РФ.

- Также юрлица могут производить без применения счетов в аккредитованных банках расчеты в иноземной наличной валюте и деньгах РФ с нерезидентами за обслуживание самолетов таких юрлиц в аэроузлах иноземных стран, судов таких юрлиц в заморских морских и речных портах, иного транспорта таких юрлиц во время его нахождения на землях иных стран, а также при оплате такими юрлицами аэропортовых, аэронавигационных, портовых пошлин и иных непреложных сборов на землях зарубежных стран, связанных с обеспечением работы таких юрлиц.

- Юрлица могут производить без применения банковских счетов расчеты в иноземной валюте и валюте РФ с пребывающими за границами РФ физлицами-резидентами, а также филиалами, резиденциями и иными подразделениями юрлиц, созданных согласно канонам РФ, и физлицами-нерезидентами по контрактам перевозки путников, а также расчеты в иноземной валюте и деньгах РФ с находящимися за пределами земель РФ физлицами-резидентами (нерезидентами) по соглашениям перевозки грузов, транспортируемых физлицами для семейных, частных, домашних и других нужд, не связанных с исполнением предпринимательской деятельности.

- Консульские учреждения, дипломатические представительства РФ и иные официозные представительства РФ, размещенные за пределами РФ, а также беспрестанные представительства РФ при межправительственных или межгосударственных организациях могут исполнять расчеты в реальной валюте с сотрудниками представительств без применения банковских счетов.

- Юрлица-резиденты РФ могут исполнять без применения банковских счетов расчеты в иноземной наличной валюте с пребывающими за границами РФ физлицами-нерезидентами по выплате жалованья работникам консульских учреждений, дипломатических представительств РФ и иных официозных представительств РФ, размещенных за границами РФ, а также беспрестанных представительств РФ при межправительственных и межгосударственных организациях, по выплате заработка служащим представительства юрлица-резидента, пребывающего за пределами земель РФ, по оплате или возмещению издержек, связанных с командированием работников на земли страны местонахождения учреждений, представительств и организаций и за ее границы, за исключением зоны РФ.

- Осуществление расчетов через личные банковские счета в любой иноземной валюте с проведением (если это нужно) конверсионной сделки по курсу, согласованному с аккредитованным банком, независимо от того, в какой иноземной валюте был открыт счет.

- Право ознакомления с актами проверок, исполненных агентами и органами валютной ревизии.

- Право обжалования действия (бездействия) и решения агентов и органов валютного контроля в установленном законом порядке.

- Право на компенсацию реального ущерба, нанесенного преступными действиями (бездействиями) агентов и органов валютного контроля, в установленном законом порядке.

Нерезидент в России

Кто такие нерезиденты РФ? К ним относятся:

- Физлица, не являющиеся резидентами.

- Физлица, беспрестанно проживающие за границами РФ, в том числе временно пребывающие на ее территории.

- Юрлица, созданные согласно канонам зарубежных стран и местонахождению за границами РФ.

- Организации и предприятия, не являющиеся юрлицами, созданные согласно канонам иноземных стран и местонахождению за границами РФ.

- Аккредитованные в РФ консульские, дипломатические учреждения иноземных стран и беспрестанные представительства этих стран при межправительственных и межгосударственных организациях.

- Межправительственные и межгосударственные организации, их представительства и филиалы в РФ.

- Иные лица, не указанные в виде резидентов.

Права нерезидентов

Эти права закрепляет статья 24 ФЗ «О валютном контроле и валютном регулировании». К ним относятся:

- Право ознакомления с актами ревизий, осуществленных агентами и органами валютной поверки.

- Право обжалования действий (бездействий) и решений агентов и органов валютного контроля в установленном законом порядке.

- Право на компенсацию реального ущерба, нанесенного преступными действиями (бездействиями) агентов или органов валютного контроля в установленном законом порядке.

Расчет резидентства

Как считать 183 дня для резидента? Вопрос о налоговом статусе физлица решается сообразно с датой получения этим лицом прибыли, с которой нужно уплатить налог. Налоговому агенту (работодателю) необходимо, к примеру, определиться: является ли на дату 10 мая 2018 года трудящийся налоговым резидентом. Ведь ему нужно знать, по какой налоговой ставке вычислять НДФЛ — 13 % или 30 %.

Для этого берется период в 12 месяцев, предшествующий дате получения прибыли. В нашем примере этот период начинается 10 мая 2017 года, а заканчивается 9 мая 2018 года. Далее нужно подсчитать число дней фактического нахождения физлица на землях РФ за это время.

При этом дни отъезда и дни въезда в РФ вводятся в дни фактического нахождения в стране. Между тем, период пребывания физлица в РФ не прекращается на периоды выезда за границы государства для скоротечного (менее 6 месяцев) врачевания или обучения (п. 2 ст. 207 НК РФ).

Если же человек выезжает на каникулы, он не подпадает под эту статью и не включается в период пребывания физлица в РФ. В итоге, если дней пребывания физлица в стране набралось 183 и больше, то лицо именуют налоговым резидентом.

Отличия

Согласно валютному и налоговому законодательству РФ понятия «резидент» и «нерезидент» друг от друга отличаются. Причина в том, что валютное и налоговое законодательство РФ – это две разнородные отрасли права (статьи 72 и 71 Конституции РФ).

В соответствии с налоговыми законами нашей страны, гражданство и налоговое резидентство физлица между собой никак не связаны. Гражданин России может быть нерезидентом налоговым и наоборот – иностранец может быть налоговым представителем РФ.

Валютное право РФ вводит иные понятия «резидент» и «нерезидент». К примеру, согласно подпунктам «а» и «б» пункта 6 части 1 статьи 1 Федеративного закона «О валютном контроле и валютном регулировании» резидентами являются физлица – граждане РФ, за исключением:

- граждан РФ, беспрестанно проживающих в иноземной стране не менее года;

- владеющих выданным госорганом соответствующего иноземного государства видом на жительство;

- непостоянно пребывающих в иноземной стране не менее года на базе рабочей или учебной визы со сроком действия не меньше года или на базе комплекса таких виз с суммарным сроком активности не меньше года;

- беспрестанно проживающие в РФ на базе вида на жительство, предусмотренного законами РФ, иноземцы и лица без гражданства.

А нерезидентами являются физлица, не являющиеся резидентами согласно подпунктов «а» и «б» пункта 6 части 1 статьи 1 Федерального канона «О валютном контроле и валютном регулировании» (подпункт «а» пункта 7 части 1 статьи 1 Федерального положения «О валютном контроле и валютном регулировании»).

Такое отличие отражается на обязанностях и правах резидентов и нерезидентов при исполнении валютных операций. Фактически, в соответствии с канонами РФ, физлицо, являющееся гражданином иной страны, одновременно может быть налоговым резидентом РФ (проживает не менее 183 суток в течение 12 месяцев подряд) и валютным нерезидентом (иностранец, не владеющий видом на жительство в РФ). Отсюда и неодинаковые последствия в отношении валютных операций и налогов.

Содержание

- Примеры резидентов и нерезидентов

- Что значит резидент и нерезидент в банке?

- В налоговом законодательстве.

- В валютном законодательстве.

- Что значит резидент в специальной экономической зоне?

- Резидент в дипломатии, религии и спецслужбах

Резидент – простыми словами это участник. Определённый статус юридического или физического лица в налоговом законодательстве, а также в некоторых других отраслях законодательства, выражающий связь этого лица с тем или иным государством, организацией или проектом. Как правило, термин используется применительно к правам и обязанностям лиц в налоговых правоотношениях.

Примеры резидентов и нерезидентов

Что значит резидент и нерезидент в банке?

Резидентами называются физлица с российским гражданством или люди, которые постоянно проживают в РФ. К резидентам относятся организации и компании, зарегистрированные в России, иностранцы с видом на жительство, консульские представительства РФ, расположенные за

границей. Нерезиденты – это иностранцы, представительства иностранных государств, межгосударственные и межправительственные организации (их филиалы) в России.

В налоговом законодательстве.

Любой гражданин РФ или иностранец становится налоговым резидентом РФ, если он находится в России больше 183 дней в течение следующих подряд 12 месяцев. День въезда и выезда в РФ включаются в этот срок.

В валютном законодательстве.

Валютными резидентами считаются граждане РФ и иностранцы, у которых есть российский вид на жительство. При этом неважно, сколько времени вы в реальности проводите в России. Даже если вы не приезжали несколько лет, по валютному законодательству вы остаетесь резидентом, пока сохраняете гражданство. Все остальные считаются нерезидентами.

Что значит резидент в специальной экономической зоне?

Статус резидентов получают компании, зарегистрированные в специальной экономической зоне и пользуются налоговыми льготами и другими преимуществами участников зоны.

Резидент в дипломатии, религии и спецслужбах

- Поверенный, род полномочного посла при иностранном дворе, аккредитованного министром иностранных дел при дворе государства, посольство которого принадлежим к третьему рангу.

- Католическое духовное лицо, действительно живущее на своем приходном месте и само исполняющее служебные обязанности.

- Тайный уполномоченный разведки иностранного государства, действующий в пределах какого-либо государства или отдельного его района