Ведение бизнеса требует «держать глаза открытыми»: нельзя рассчитывать на то, что оптимальное решение задачи найдется как-нибудь само. Скорее всего, такой подход приведет к отрицательным результатам. Все шаги, которые приближают предприятие к прибыли – это звенья одной цепи. Анализ экономических показателей этих «звеньев» помогает принимать точные и надежные решения в управлении, вырабатывать правильную тактику развития и принимать взвешенные, оперативные решения.

При этом любой экономический показатель включает в себя составляющие. Их анализ заключается в определении воздействия каждой такой составляющей на рассматриваемый показатель. Это дает возможность аналитику определить, какой из факторов оказал влияние на изменение показателя и в каком объеме. За счет изменения одного показателя общее значение может увеличиться или уменьшиться и, соответственно, это может как положительно, так и отрицательно сказаться на общем изменении значения изучаемого показателя.

Не проводить факторный анализ рентабельности – это все равно, что пустить бизнес на самотек. Недооценка важности факторного анализа рентабельности, снижает эффективность управления затратами и средствами предприятия.

Факторный анализ позволяет определить показатели, снижающие прибыль, но незаметные невооруженным взглядом.

Подберем программу 1С для автоматизации проведения факторного анализа

Модели факторного анализа рентабельности

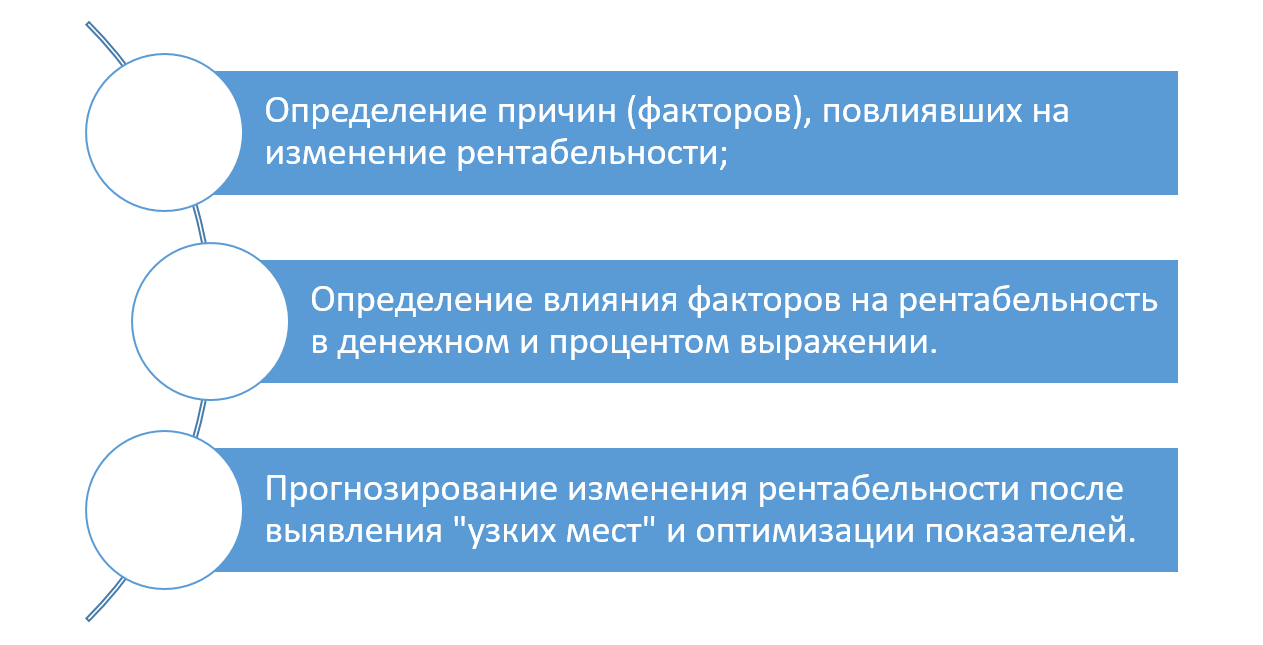

Факторный анализ рентабельности – это методика анализа, которая позволяет выявить причины, повлиявшие на изменение прибыльности предприятия, определить их влияние в денежном выражении и процентом отношении, а также, выявляя «узкие места», спрогнозировать изменение рентабельности. Эти причины и есть факторы, позволяющие прояснить, почему и за счет чего рентабельность предприятия ниже или выше по сравнению с предшествующим периодом.

Анализ показателей в отдельности не даст полной картины, в отличие от факторного анализа, который во взаимосвязи показателей покажет их влияние на результат и поможет определить оптимальный путь к снижению издержек и затрат, увеличению доходов и прибыли. При проведении факторного анализа рентабельности необходимо учесть – чем больше факторов анализируется, тем эффективнее будет проведен анализ и точнее его результаты.

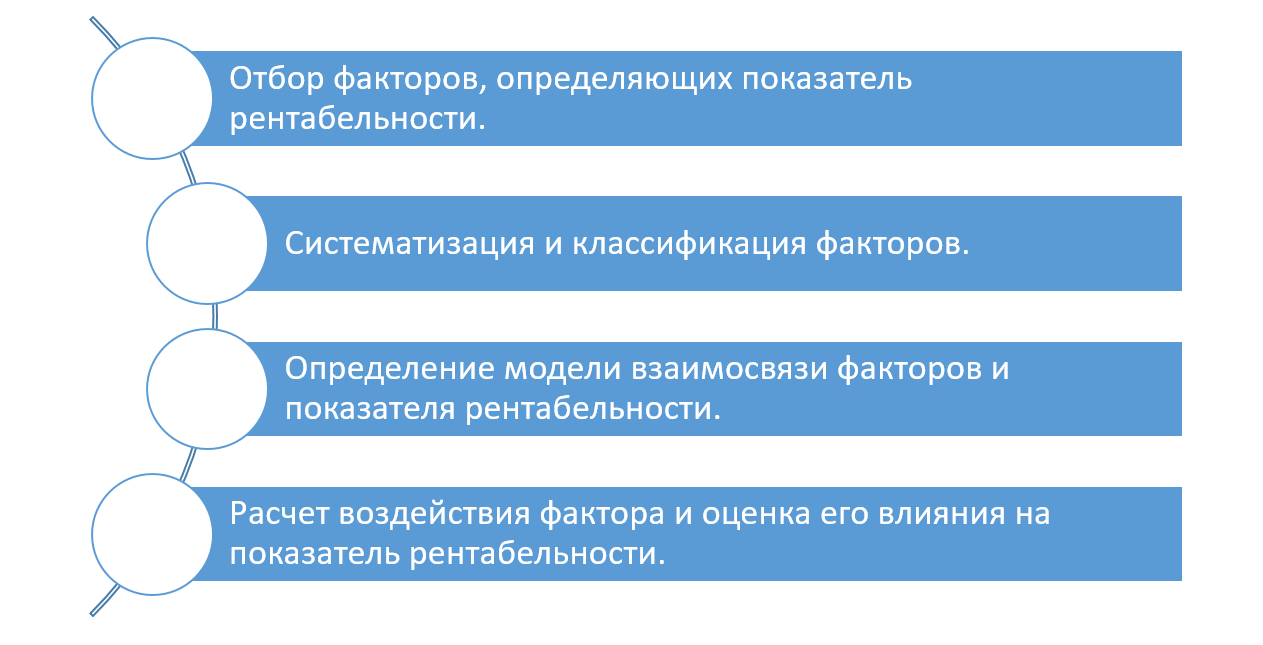

Факторный анализ начинают с определения модели, описывающей зависимость между ее составляющими – факторами.

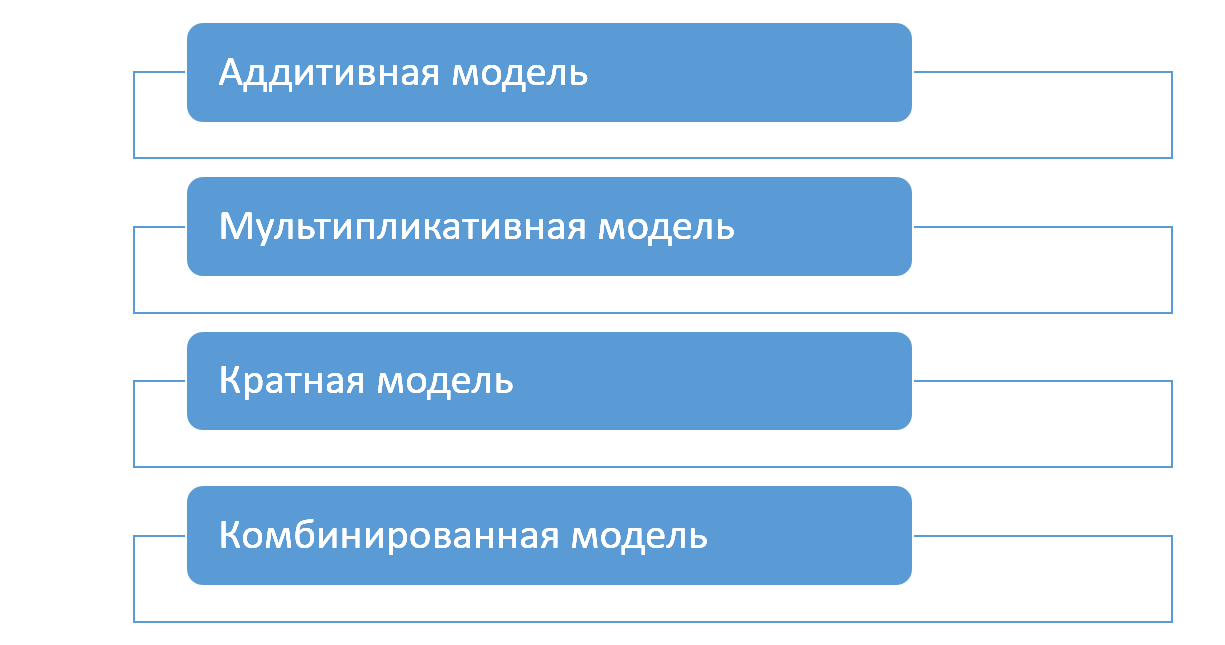

- Результат показателя аддитивной модели рассчитывается как сумма или разность факторов – показателей;

- Результат показателя мультипликативной модели представлен как произведение нескольких факторов – показателей;

- Результат показателя кратной модели определяется путем деления одного показателя – фактора, на другой;

- Результат комбинированной модели получен в результате использования при вычислении вышеперечисленных моделей.

Показатели могут определяться исходя из расчета как двух факторов, так и более. Последние называются многофакторными.

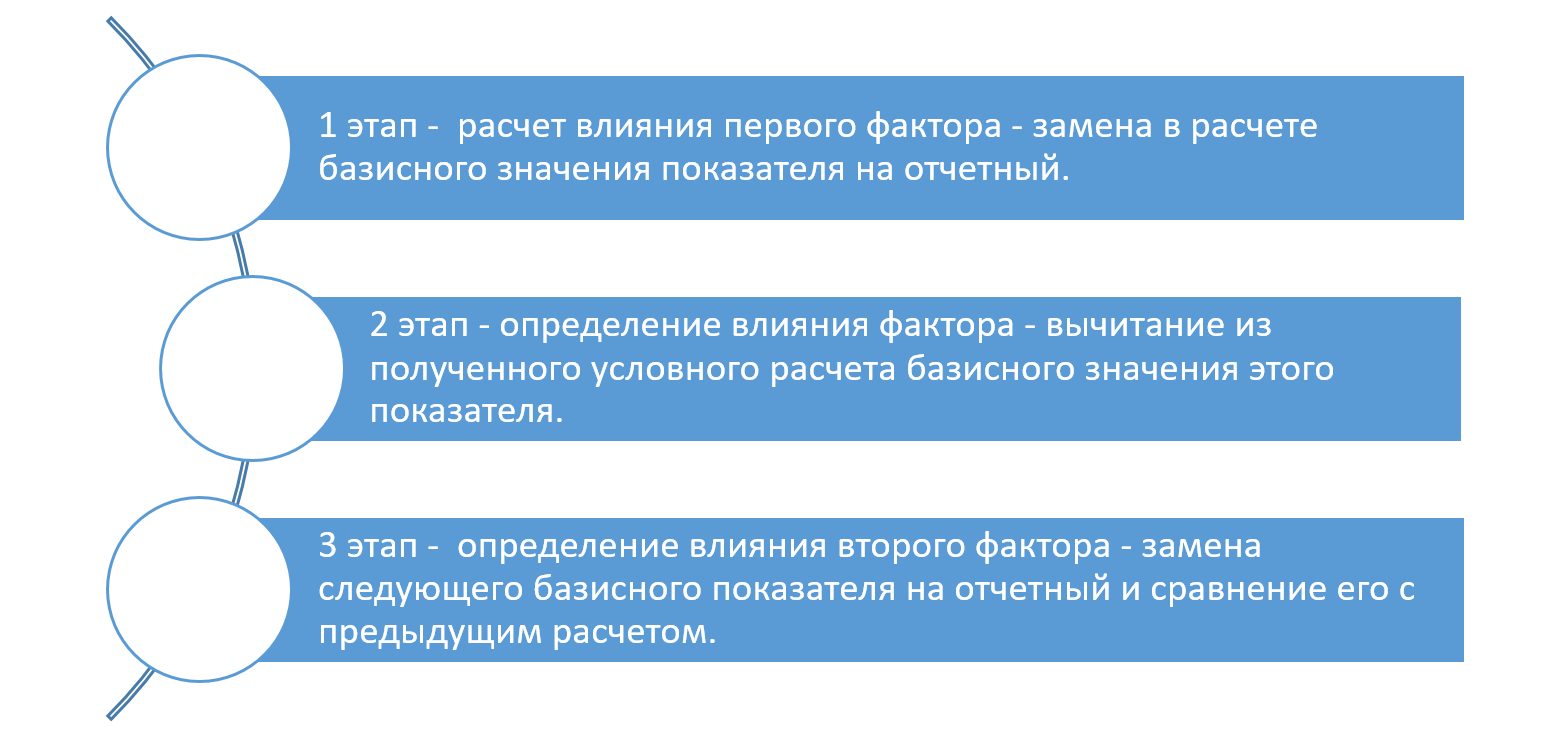

Для определения влияния факторов на рентабельность используется метод цепных подстановок. Он может применяться для анализа любых вышеперечисленных моделей и также подходит для анализа влияния факторов на рентабельность. Его суть – последовательная замена показателей расчета базисного периода на отчетный. Получая разницу в расчете показателей, определяется величина изменения данного фактора.

Этапы факторного анализа

Описывая формулой расчеты, мы, по сути, строим модель анализа рентабельности, где каждый ее элемент выступает в роли воздействующего фактора.

Здесь стоит использовать вспомогательную таблицу. Таблица содержит формулы расчета как самих показателей, так и аналитику по их воздействию. Подставляя свои данные, можно получить нужный результат.

Скачать таблицу (Excel)

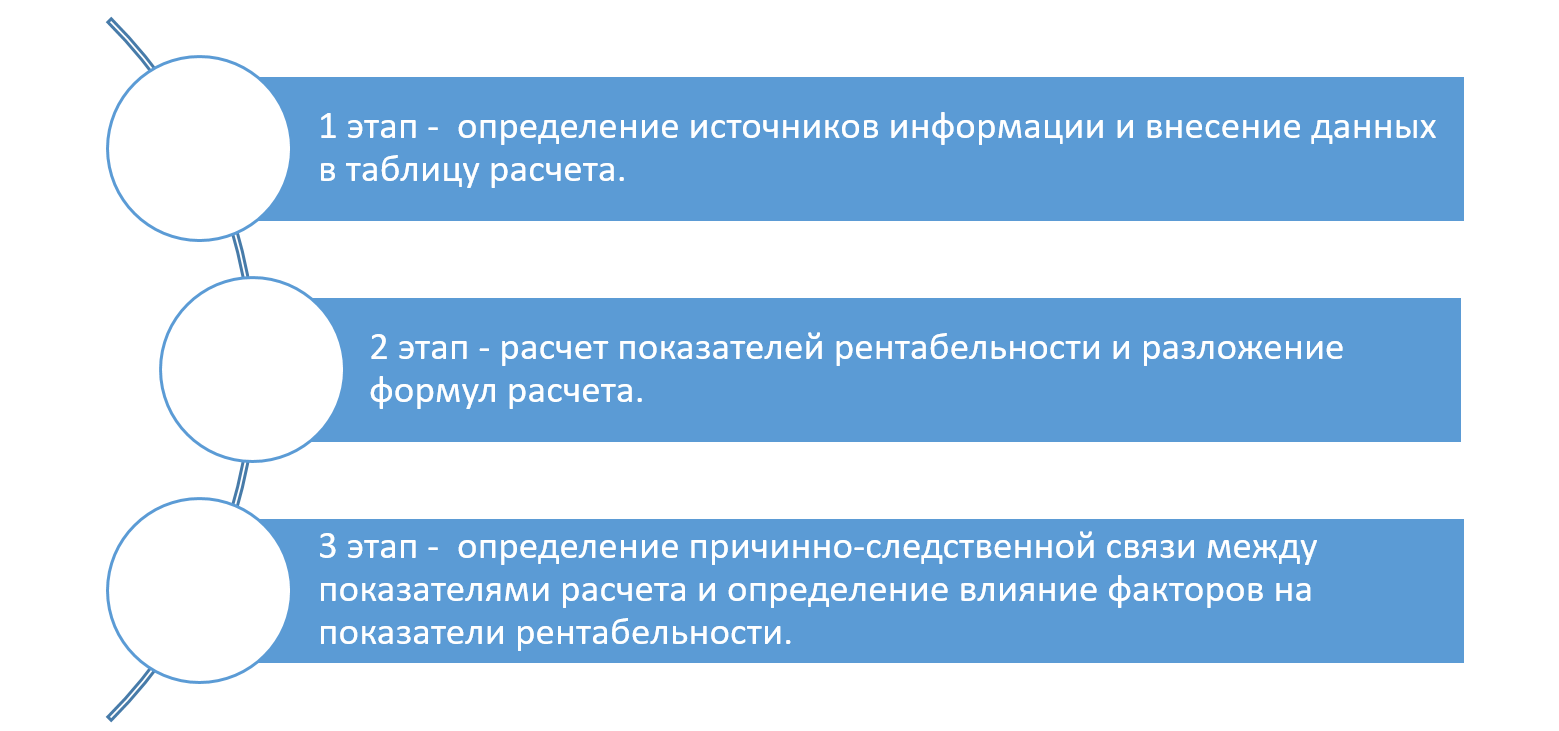

Сам анализ также можно разделить на этапы – последовательность определения влияния факторов.

Чтобы понять, какое воздействие оказывают факторы, нужно последовательно менять базисное значение (0) на отчетное (1) и после каждой такой подстановки вычислять разницу. Это и есть влияние измененного фактора на данный показатель. Если сложить все полученные отклонения, они будут равны общему изменению показателя рентабельности.

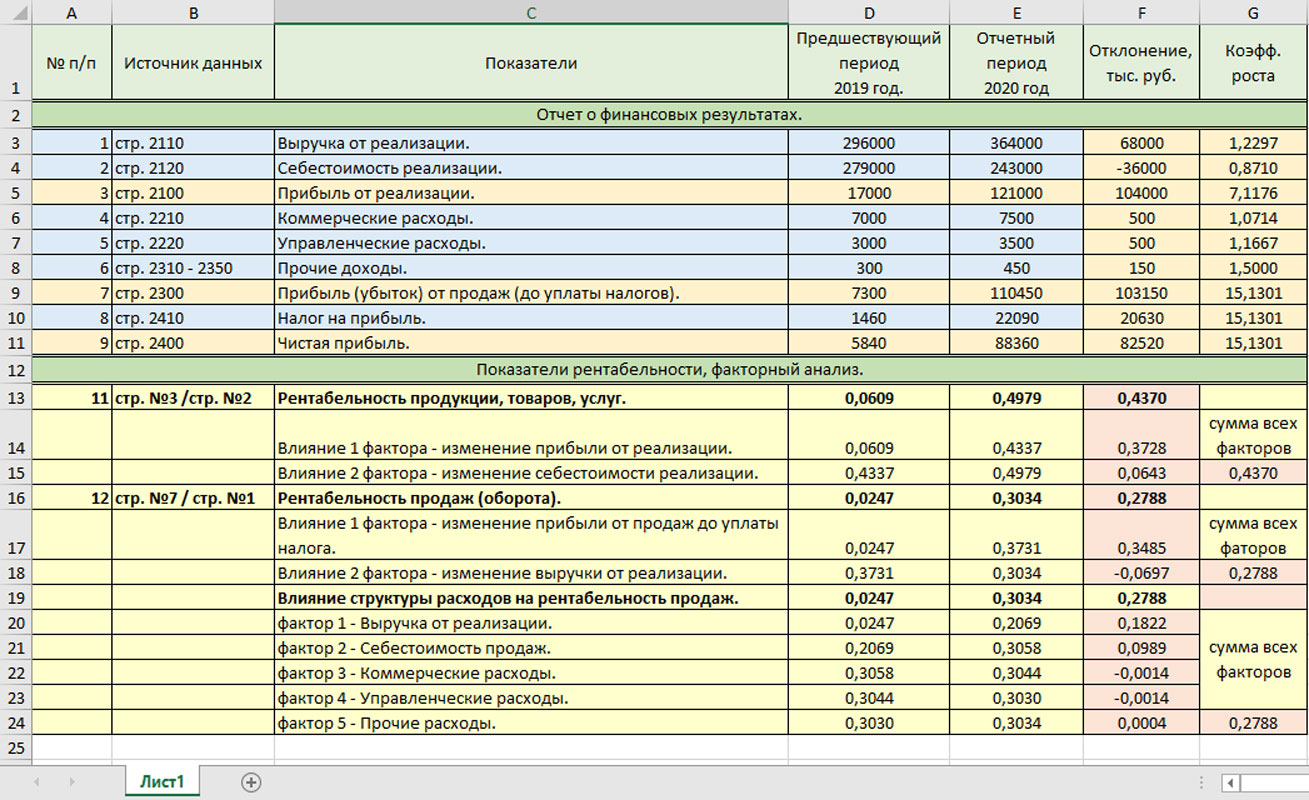

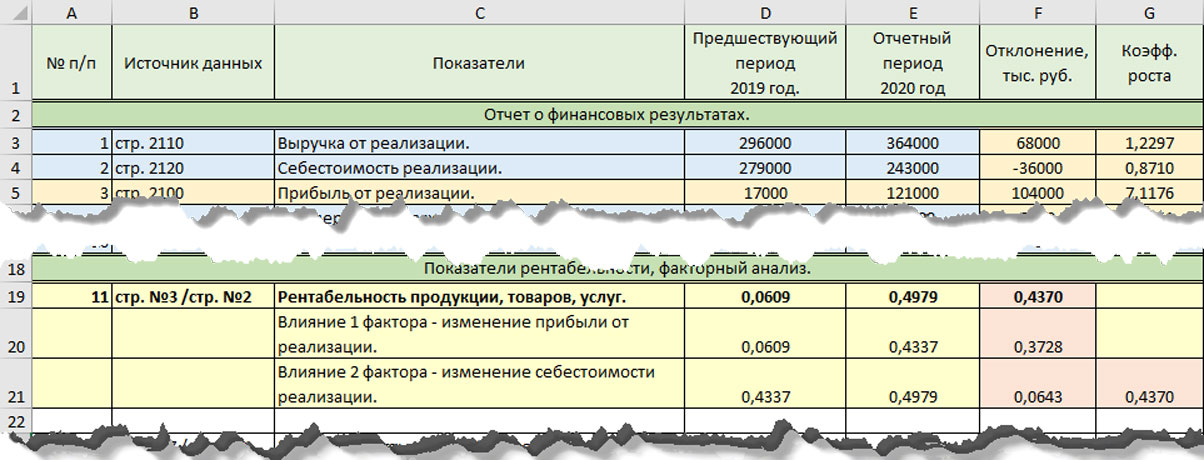

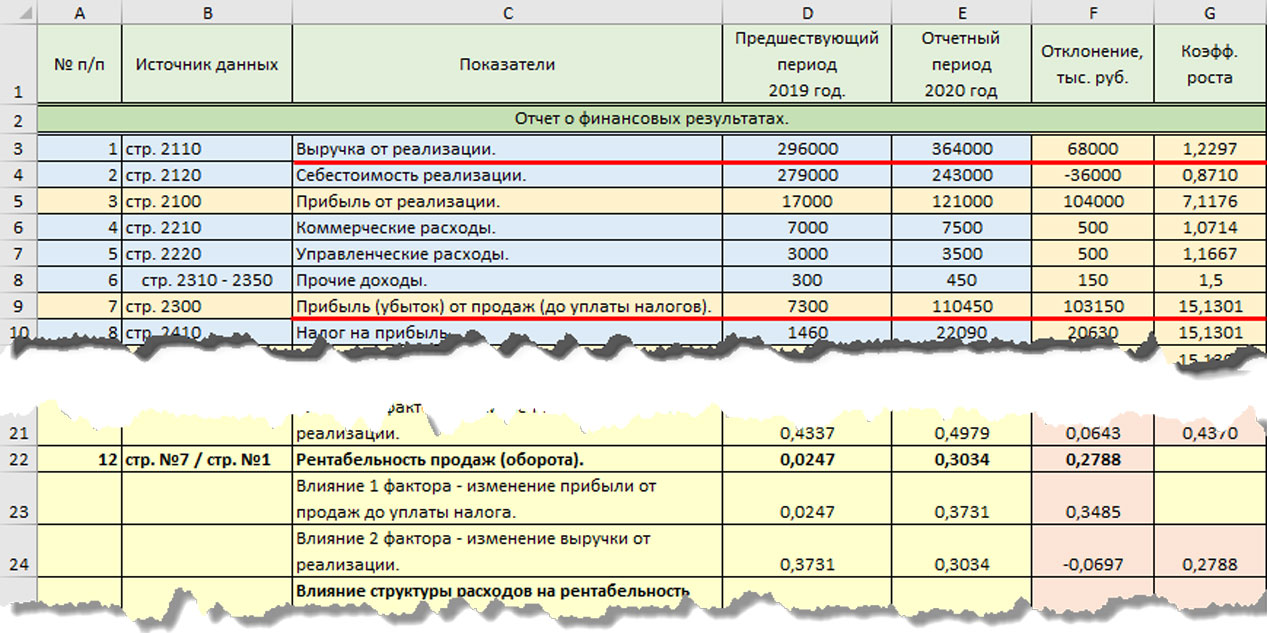

Приведем пример факторного анализ рентабельности на основе данных компании ООО «Зимний сад». Источником информации для анализа служат:

- Отчет о финансовых результатах ООО «Зимний сад»;

- Показатели «Бухгалтерского баланса».

В графе «Источник данных» отмечена строка «Отчета о финансовых результатах», послужившая источником информации.

Ячейки, выделенные голубым цветом – это исходные данные. Остальные цвета – данные расчета показателей и расчет их влияния на рентабельность – в них заложены формулы. Подставив свои данные в таблицу Excel, вы можете проанализировать свои показатели.

Рентабельность продукции (Рпр) определяется соотношением показателей – прибыль от реализации (Преал) к сумме затрат на реализацию, себестоимость (Среал)

Рентабельность продукции говорит о полученной прибыли с одного рубля, потраченного на реализацию.

Рассмотрим пример влияния факторов на данный показатель, используя данные нашей таблицы по ООО «Зимний сад».

Обозначим:

- «0» – базисный период, в нашем примере 2019 год;

- «1» – отчетный период, сравниваемый. В нашем примере 2020 год.

В нашем примере базисная рентабельность составила 0,0609 (17000 руб. / 279000 руб.) Рентабельность продаж в 2020 году составила 0,4979 (121000 руб. /243000 руб.). Отклонение показателя составило +0,4370.

На простом примере видно, что общее изменение показателя рентабельности произошло под влиянием изменения двух факторов:

- изменение прибыли от реализации на 104000 руб. или 7,1176;

- снижение себестоимости реализации на 36000 руб. или 0,8710.

Определим влияние каждого фактора на изменение рентабельности продукции.

Бесплатная консультация эксперта 1С по факторному анализу рентабельности

Первый фактор – влияние изменения суммы прибыли от реализации на рентабельность продукции:

Заменяя показатель прибыли от реализации «Базисный» (2019 год) на «Отчетный» (2021 год), получим условную рентабельность, рассчитанную исходя из изменения первого показателя. Значение рассчитанной условной рентабельности 0,4337. Влияние данного фактора определяется разностью полученных показателей.

Вычитая полученный условный результат из базисного расчета показателя, получаем отклонение +0,3728 (0,4337 – 0,0609). Это и есть влияние изменения первого фактора.

Второй фактор – подставив второе значение отчетного периода – себестоимость реализации, и сравнив его с полученным предыдущим значением, мы получим влияние второго фактора на рентабельность продукции.

Рентабельность продукции при изменении второго фактора составила – 0,4979 (121000 руб. / 243000 руб.). Влияние изменения второго фактора определим сравнением полученных показателей.

Снижение себестоимости продаж ООО «Зимний сад» на 36000 руб. по сравнению с предшествующим годом привело к увеличению рентабельности продукции на 0,0643(0,4979 – 0,4337).

Если сложить отклонение рентабельности продукции под влиянием этих двух факторов, то получим общее изменение рентабельности продукции 0,4370 (0,3728 + 0,0643).

Как видно из расчета, большее влияние на рост рентабельности продукции оказало увеличение прибыли от реализации на 104000 руб.

Аналогично можно рассчитать и другие показатели рентабельности.

Используем для расчета показателя «Рентабельность продаж (оборота)» данные таблицы показателей ООО «Зимний сад». В расчете задействован показатель «Выручка от реализации» и «Прибыль от продаж (до уплаты налогов)».

Рентабельность продаж (Рпрод) – соотношение прибыли от реализации до уплаты налогов (Пдо упл.нал.) к сумме выручки от реализации (Вреал).

Прибыль от реализации до уплаты налогов включает в себя прочие коммерческие и управленческие расходы, а также прочие внереализационные доходы, и показывает прибыль на один рубль продаж. Рассмотрим общее влияние изменения показателей «Прибыль от реализации до уплаты налогов» и «Выручка от реализации».

Первый фактор – рост прибыли до уплаты налогов ООО «Зимний сад» в 2020 году по сравнению с 2019 годом на 103150 руб. привел к увеличению рентабельности продаж на 0,3485. Условная рентабельность продаж при изменении данного фактора составила 0,4337 (110450 руб. / 296000 руб.). Влияние фактора и привело к увеличению рентабельности продаж на 0,3485.

Влияние изменения второго фактора – рост выручки от реализации на 68000 руб., определим сравнением полученных показателей.

Рентабельность продаж текущего периода (отчетного – 2020 года) составила 0,3034 (110450 руб./364000 руб.). Сравнивая полученный результат с расчетом предыдущего (условного) расчета, имеем отклонение и влияние фактора – минус 0,0697 (0,3034 – 0,3731). Так увеличение выручки от реализации на 68000 руб. привело к снижению рентабельности продаж на 0,0697.

Эти показатели можно рассчитать, как по общим показателям компании, так и детальный анализ по группам товаров (услуг) – номенклатурным группам в 1С.

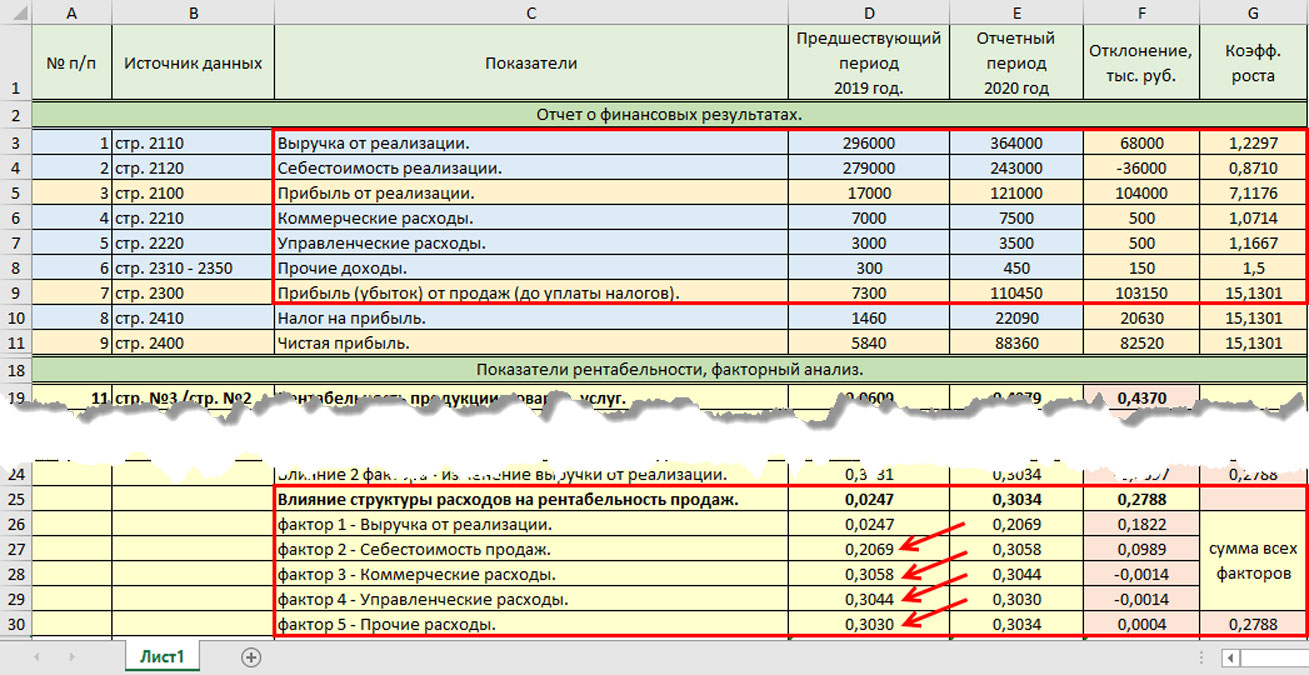

На исходных данных таблицы мы можем проанализировать влияние изменения структуры расходов и доходов на рентабельность продаж, разложив на составляющие значение прибыли от реализации. Можно определить влияние изменения каждого показателя – управленческие и коммерческие расходы, прочие доходы и т.д. При таком анализе факторов формула усложняется, но можно получить более детальную информацию по влиянию изменения каждого составляющего показателя.

Представим рентабельность продаж в виде формулы:

Рентабельность продаж = (Выручка от реализации – Себестоимость продаж — Коммерческие расходы — Управленческие расходы + Прочие доходы) /

Выручка от реализации

Поочередной подстановкой показателя отчетного периода в начальный расчет (базисный) определим влияние каждого фактора. Рассчитав значение условного показателя, с измененным значением, вычитаем его значение из предыдущего. Так, расчет влияния факторов на рентабельность продаж можно представить в виде схемы.

В каждом следующем расчете показателя базисное значение «0» заменяется отчетным – «1». При определении влияния каждого фактора рассчитанный показатель вычитается из предыдущего.

Обратимся к нашей вспомогательной таблице с расчетами ООО «Зимний сад».

Рассчитанный показатель, из которого производится вычитание показателя с заменяемым значением, мы записали в первую ячейку с формулой, а тот показатель, в котором производится замена, рассчитывается во второй ячейке. В следующем расчете показатель из второй ячейки переходит в первую – в желтые ячейки таблицы.

В третьей (розовой) ячейке рассчитывается отклонение показателей с «подменным фактором» – это и есть его влияние. Сумма всех отклонений дает общее отклонение рентабельности продаж, а значение каждого отклонения – это влияние изменения каждого элемента структуры (выручки, себестоимости и т.д.) на общий показатель рентабельности.

Как видите, суммарное значение отклонений влияния факторов равно общему рассчитанному изменению рентабельности продаж.

Используя метод цепных подстановок в расчете влияния фактором, имеем – рентабельность продаж ООО «Зимний сад» в 2020 году по сравнению с 2019 годом увеличилась на 0,2788. Это произошло под влиянием факторов:

- Первый фактор – увеличение выручки от реализации ООО «Зимний сад» на 68000 руб. (или 1,2297) привело к увеличению рентабельности продаж на 0,1822.

- Второй фактор – снижение себестоимости реализации на 36000 руб. за год оказало, хоть и небольшое (+0,0989), но положительное влияние на рентабельность продаж ООО «Зимний сад».

- Третий и четвертый фактор – рост коммерческих и управленческих расходов на 500 руб. по каждой строке, привел к снижению рентабельности продаж на 0,0014 по каждой аналитической позиции.

- Пятый фактор – незначительное увеличение прочих доходов предприятия на 150 руб. привело к незначительному росту рентабельности – 0,0004.

Суммарное влияние всех факторов увеличило рентабельность ООО «Зимний сад» на 0,2788.

Составляя аналитические таблицы, поняв принцип расчета влияния факторов и используя метод цепных подстановок, можно рассчитать их влияние на любой показатель компании. Таким же способом можно произвести факторный анализ рентабельности и других показателей:

Рентабельность капитала (Ркап) – соотношение чистой прибыли (Чпр.) к стоимости активов предприятия (Авсего). Дает информацию об эффективности их использования.

Рентабельность внеоборотных активов (Рвн.акт.) – соотношение чистой прибыли (Чпр.) к стоимости внеоборотных активов (Авнеоб.)

Рентабельность собственного капитала (Рсобсв.кап.) – соотношение чистой прибыли (Чпр.) к собственному капиталу (Ксобств.). Показатель отражает прибыль, приходящуюся на один рубль собственного капитала.

Заменяя поочередно базисную величину на значение отчетного периода и сравнивая показатели, получим влияние исследуемого (заменяемого) фактора.

Такие изыскания можно произвести как в общем по предприятию, так и в разрезе направлений деятельности, номенклатурных групп товаров (услуг) или отдельным видам услуг.

1С:Управление холдингом

Продукт класса CPM для автоматизации финансового учета, расчета рентабельности и прочих показателей

Пример анализа 1С:ERP

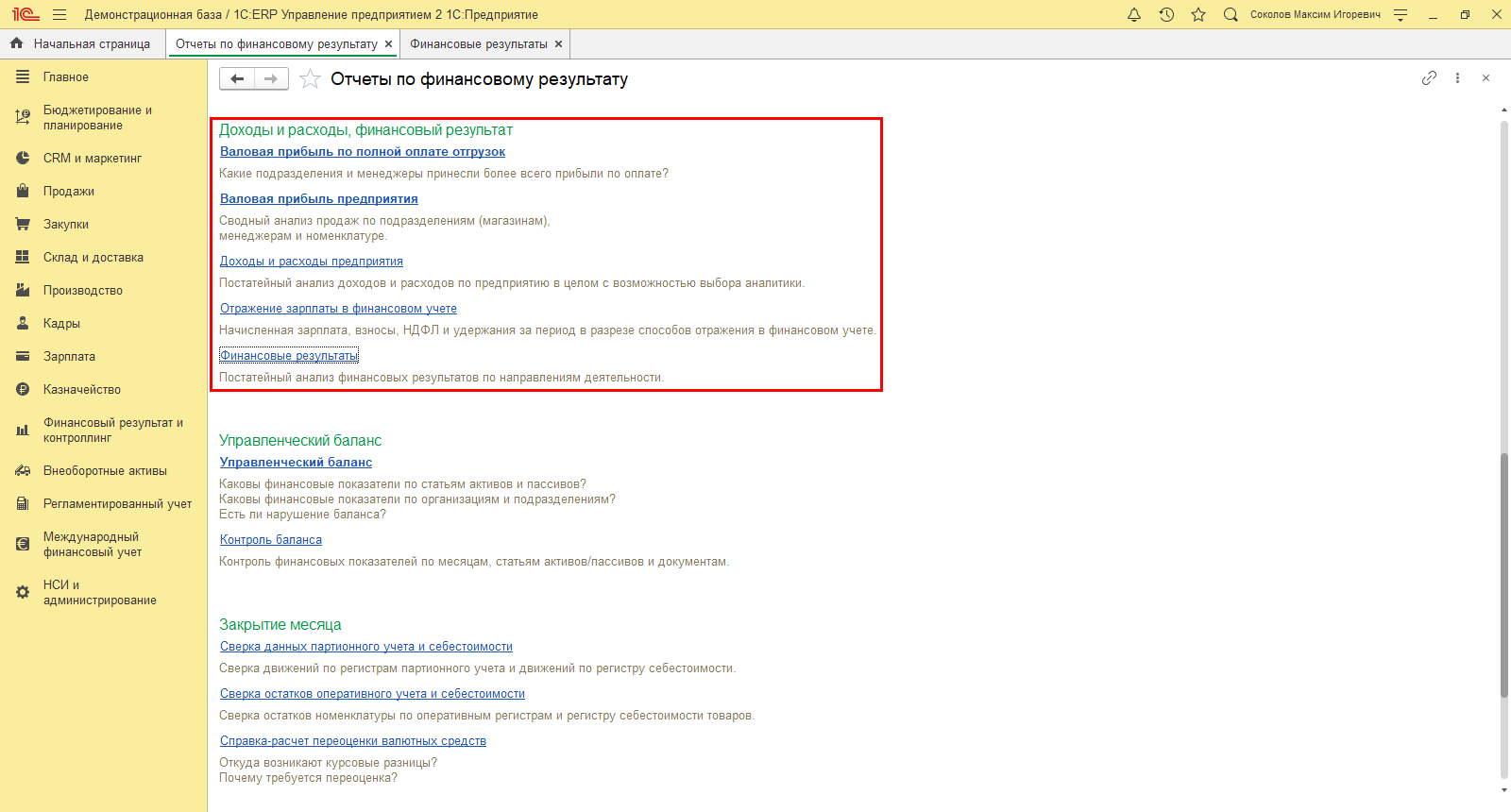

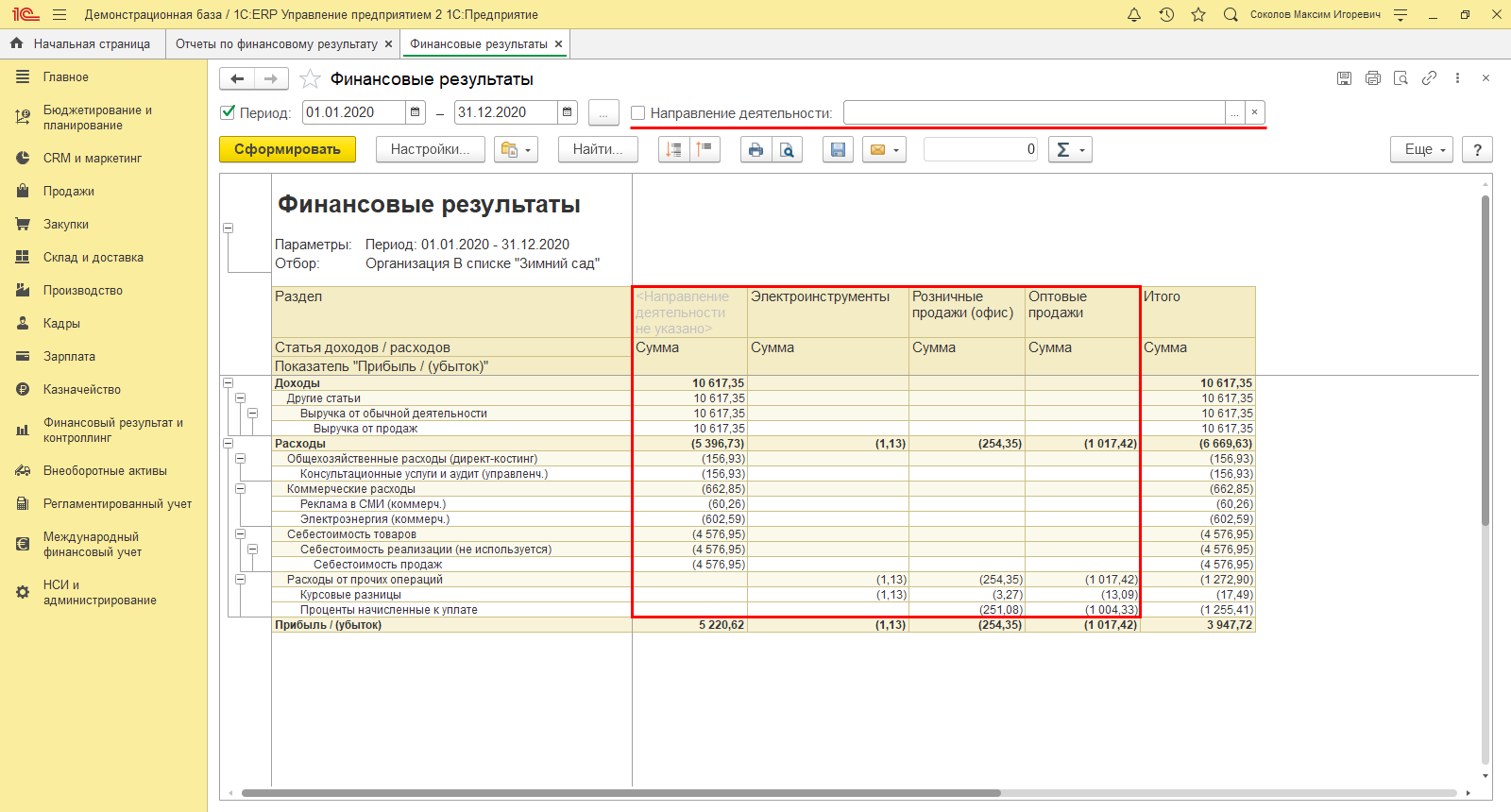

Чтобы получить данные в 1С:ERP, обратимся к разделу «Финансовый результат и контроллинг» — «Отчеты по финансовому результату».

В блоке отчетов «Доходы и расходы, финансовый результат» выбираем отчет «Финансовые результаты».

Отчет позволяет получить данные за определенный пользователем период в разрезе показателей, формирующих финансовый результат предприятия и оказывающих влияние на его рентабельность. Если учет ведется с детализацией и программа настроена в разрезе направлений деятельности, то пользователь без труда получит информацию в разрезе по этим направлениям.

На базе данных отчета пользователь может произвести и анализ воздействия ассортимента на рентабельность и ее колебания.

Ассортимент влияет на рост или уменьшение прибыли и, соответственно, на рентабельность предприятия. Чтобы понять, какое воздействие имеет ассортимент реализации на рентабельность, определяется доля (удельный вес) каждой группы (направления деятельности) в общем объеме продаж. После чего удельный вес каждой группы сравниваемого и текущего периода умножается на отчетную текущую рентабельность. Далее идет сравнение коэффициентов и выявляется влияние изменения структуры.

В зависимости от цели анализа – сравниваться может как рентабельность продукции, так и продаж. В первом случае прибыль соотносится с себестоимостью, а во втором – с выручкой от реализации.

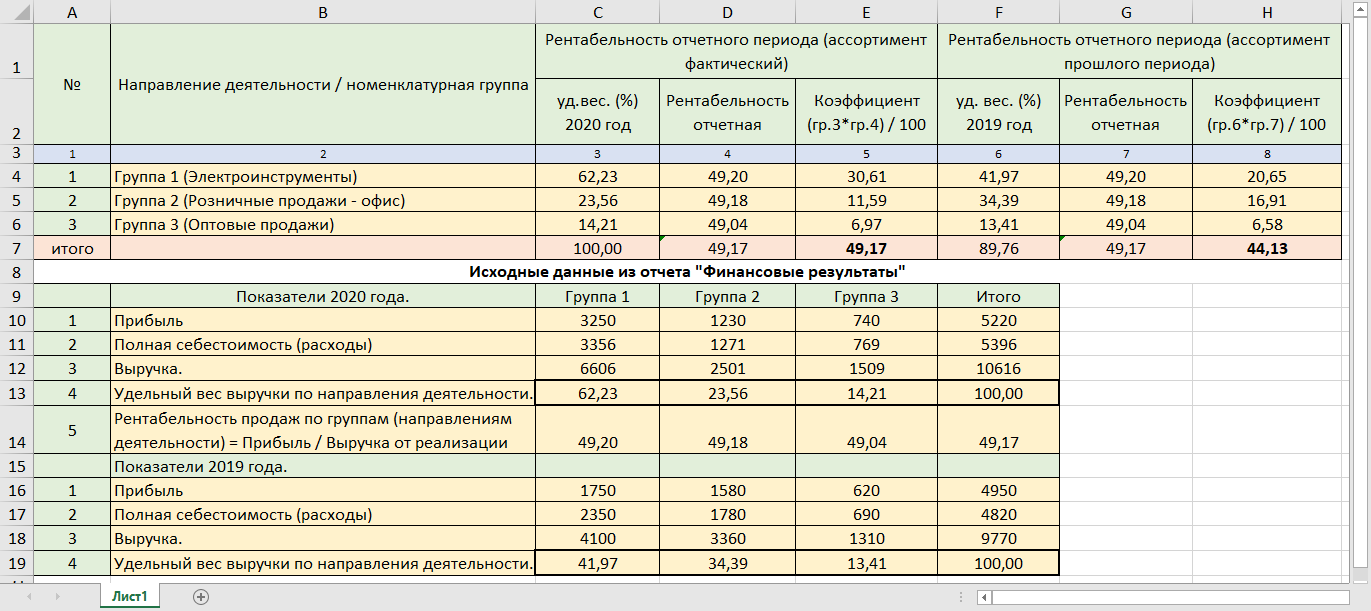

По данным программы 1С:ERP составим вспомогательную таблицу, в которой определим удельный вес выручки в разрезе направлений деятельности, и посмотрим, как изменение структуры повлияло на рентабельность ООО «Зимний сад».

Выполним расчет пошагово.

Шаг 1. Используя полученную из 1С:ERP информацию, определим удельный вес каждой группы в текущем (исследуемом) периоде. Для этого выручка каждой группы соотносится с общим объемом реализации. В таблице имеются данные о структуре реализации за исследуемый (2020 год) и предшествующий (2019 год) периоды – строка 4 и 5 таблицы исходных показателей. Эти данные для удобства перенесены в таблицу расчета – графа 3 и графа 6.

Шаг 2. Определим рентабельность продаж по каждой группе – строка 5 таблицы с исходными данными. Полученные цифры перенесены в таблицу расчета – графа 4 и 7. Рентабельность продаж по группам определяется аналогично расчету общей рентабельности продаж.

Так, рентабельность 2020 года по первой группе товаров (Электроинструменты) составила 49,20%, по второй и третьей – 49,18% и 49,04, соответственно. Общая рентабельность ООО «Зимний сад» в 2020 году составила 49,17%.

Если посмотреть на данные таблицы, видно, что доля выручки по группам немного изменилась по сравнению с прошлым годом. Как этот фактор повлиял на рентабельность, определим расчетным путем.

Шаг 3. Коэффициент, характеризующий рентабельность

К = Удельный вес группы * Рентабельность продаж группы (факт)

Рассчитанные коэффициенты отражены в графе 5 и 8 таблицы расчетов. Сумма рассчитанных коэффициентов показывает средний уровень рентабельности в текущем и прошлом периоде.

Рентабельность отчетного года по сравнению с предшествующим периодом увеличилась на 5,01% (49,17 – 44,16). Влияние данного фактора определено разностью показателей коэффициентов. Отсюда, изменение в структуре продаж привело к росту прибыли на 205,41 руб. Рассчитано, как выручка прошлого периода (4100 руб.) умноженная на 5,01% (4100*5,01/100).

Факторный анализ рентабельности в 1С:ERP

Таким образом, определив разницу между коэффициентами, мы получили колебание рентабельности и воздействие ассортиментных преобразований на прибыль.

Пример расчета можно посмотреть в таблице Excel – Влияние изменения структуры продаж на рентабельность, скачав по ссылке.

Данные для факторного анализа рентабельности в 1С:Управление холдингом

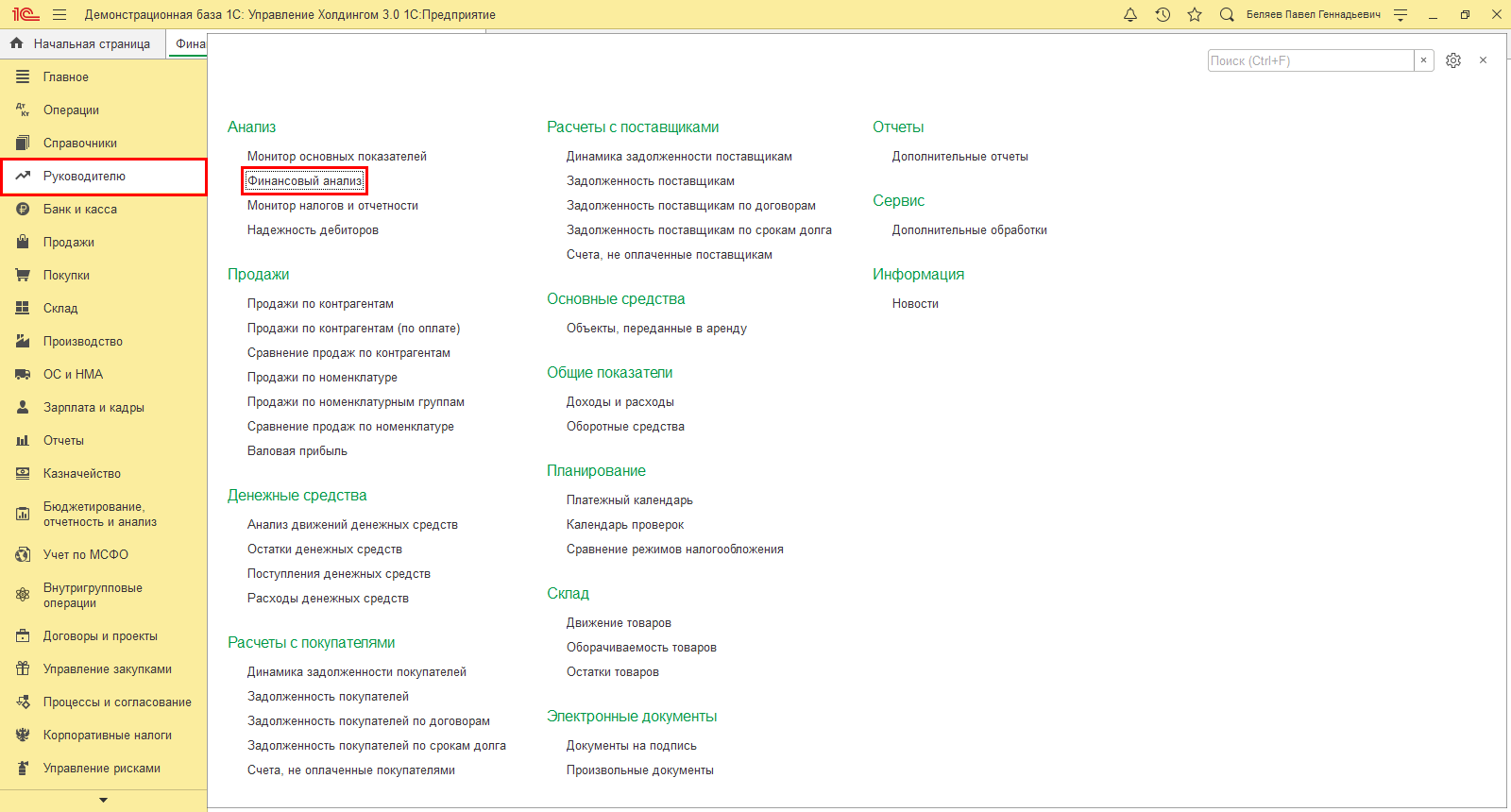

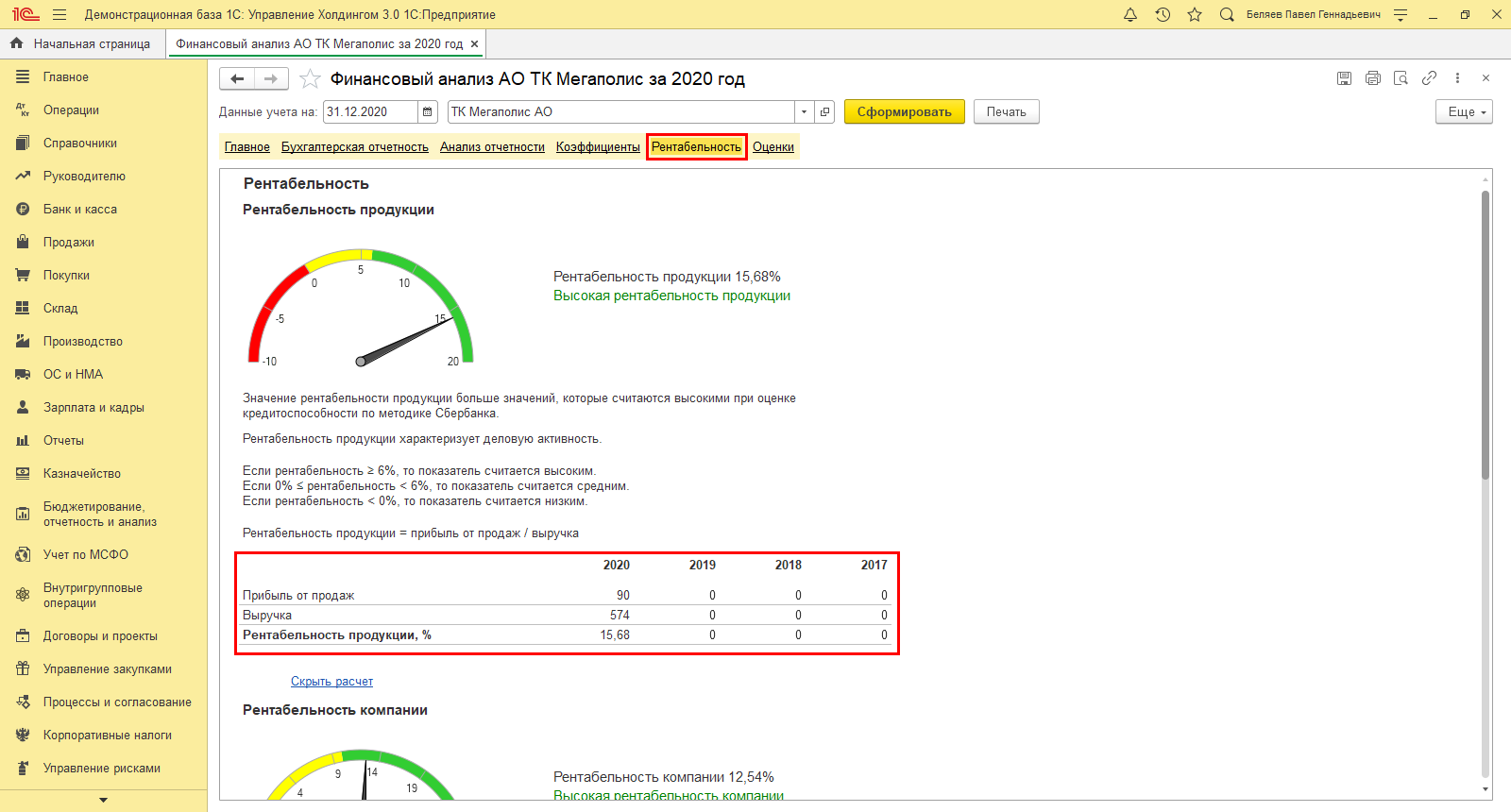

Для анализа показателей рентабельности данные в программе 1С:УХ можно получить в разделе «Руководителю» — «Финансовый анализ».

В разделе «Главное» указанного отчета представлены расчеты показателей рентабельности:

- продукции;

- компании;

- активов;

- продаж.

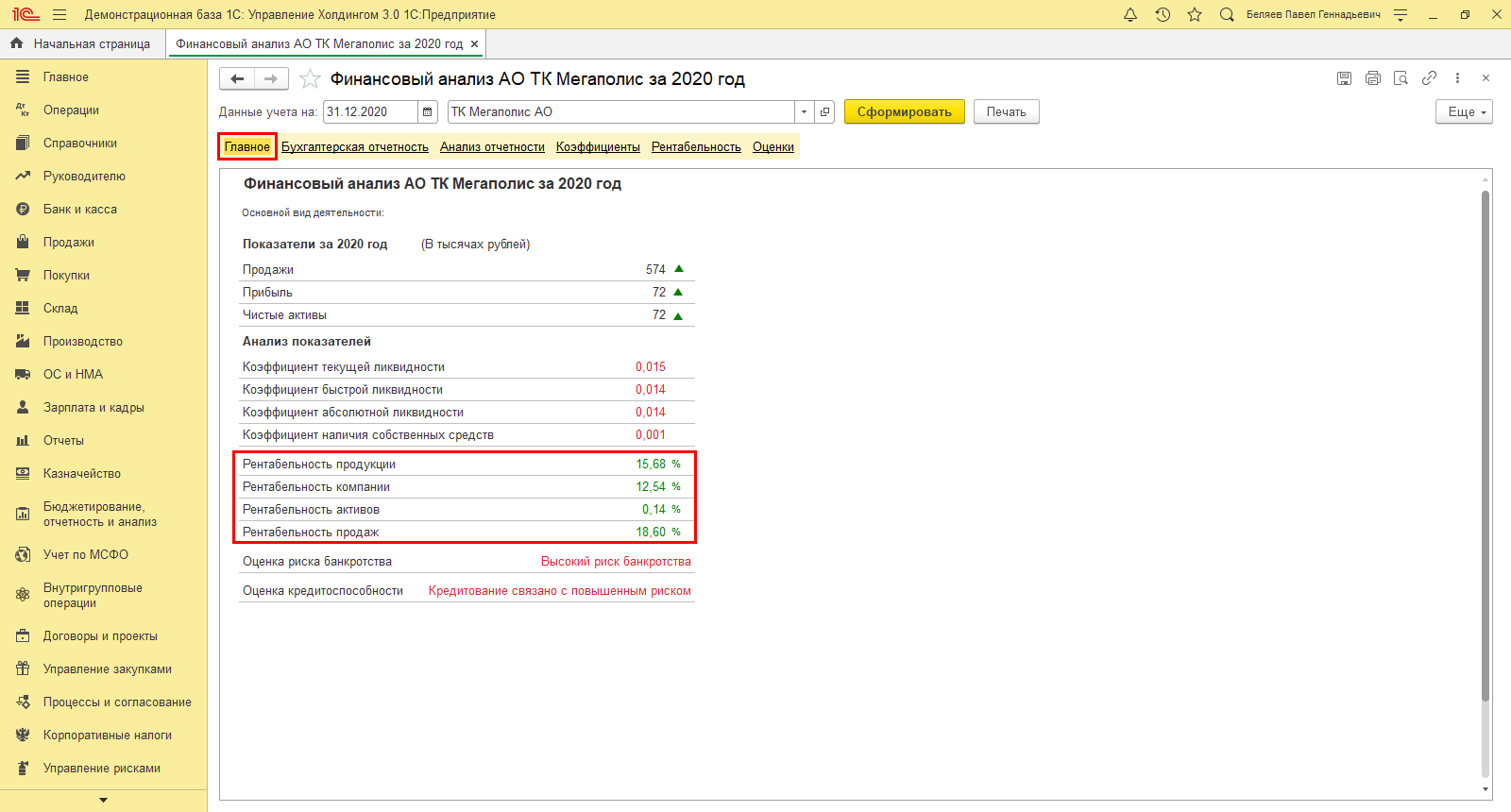

На закладке «Рентабельность», нажав гиперссылку «Показать расчет», увидим данные расчета рентабельности по годам, например, для расчета в части продукции прибыль от ее продаж и выручка.

В нашем примере использовалась информационная база демо-версии АО ТК «Мегаполис», потому не все данные имеются для анализа в таблице.

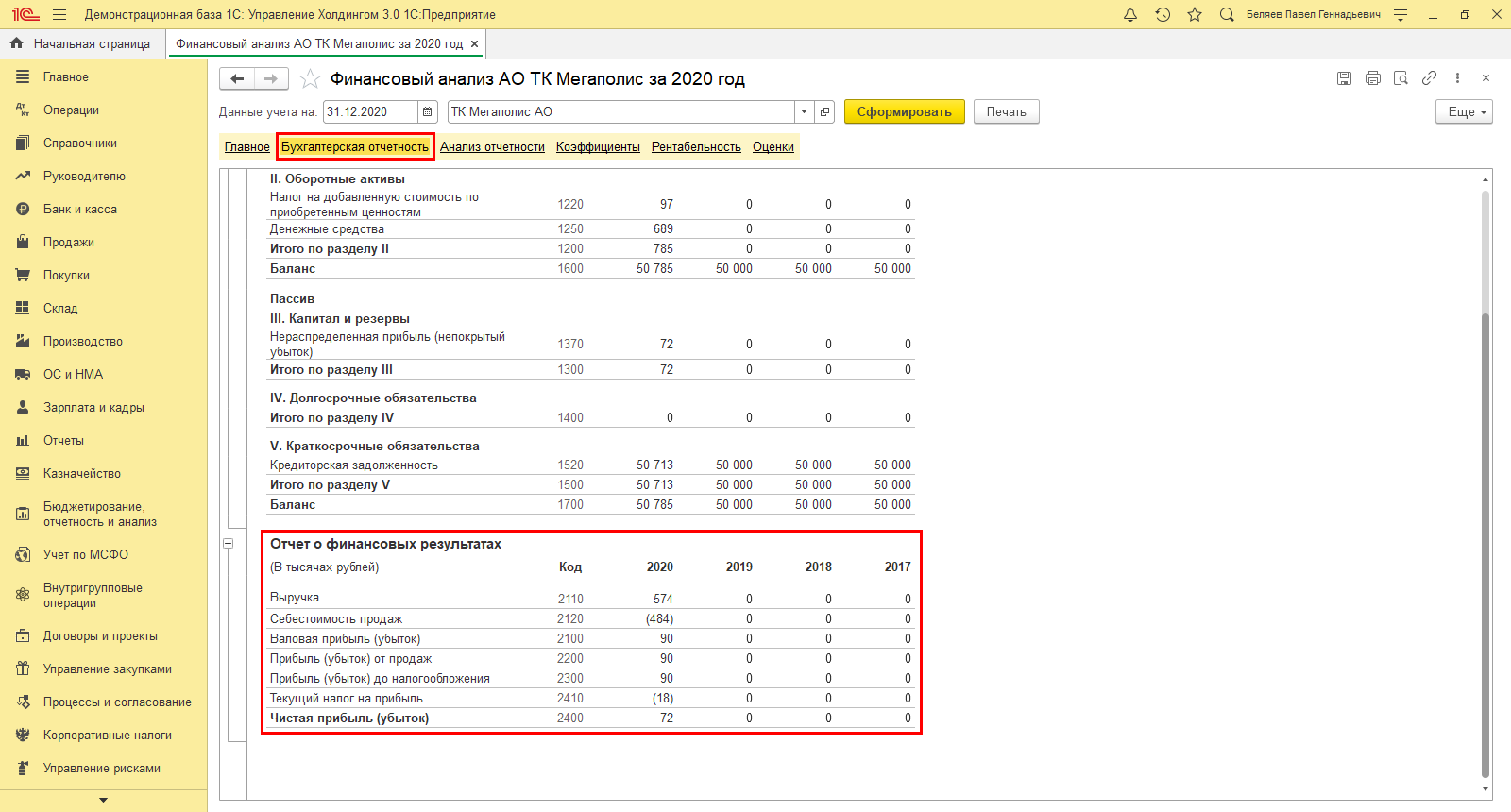

Используя данные таблицы, можно произвести факторный анализ изменения рентабельности. Более детальную информацию по показателям компании пользователь может получить в разделе «Бухгалтерская отчетность», в блоке «Отчет о финансовых результатах».

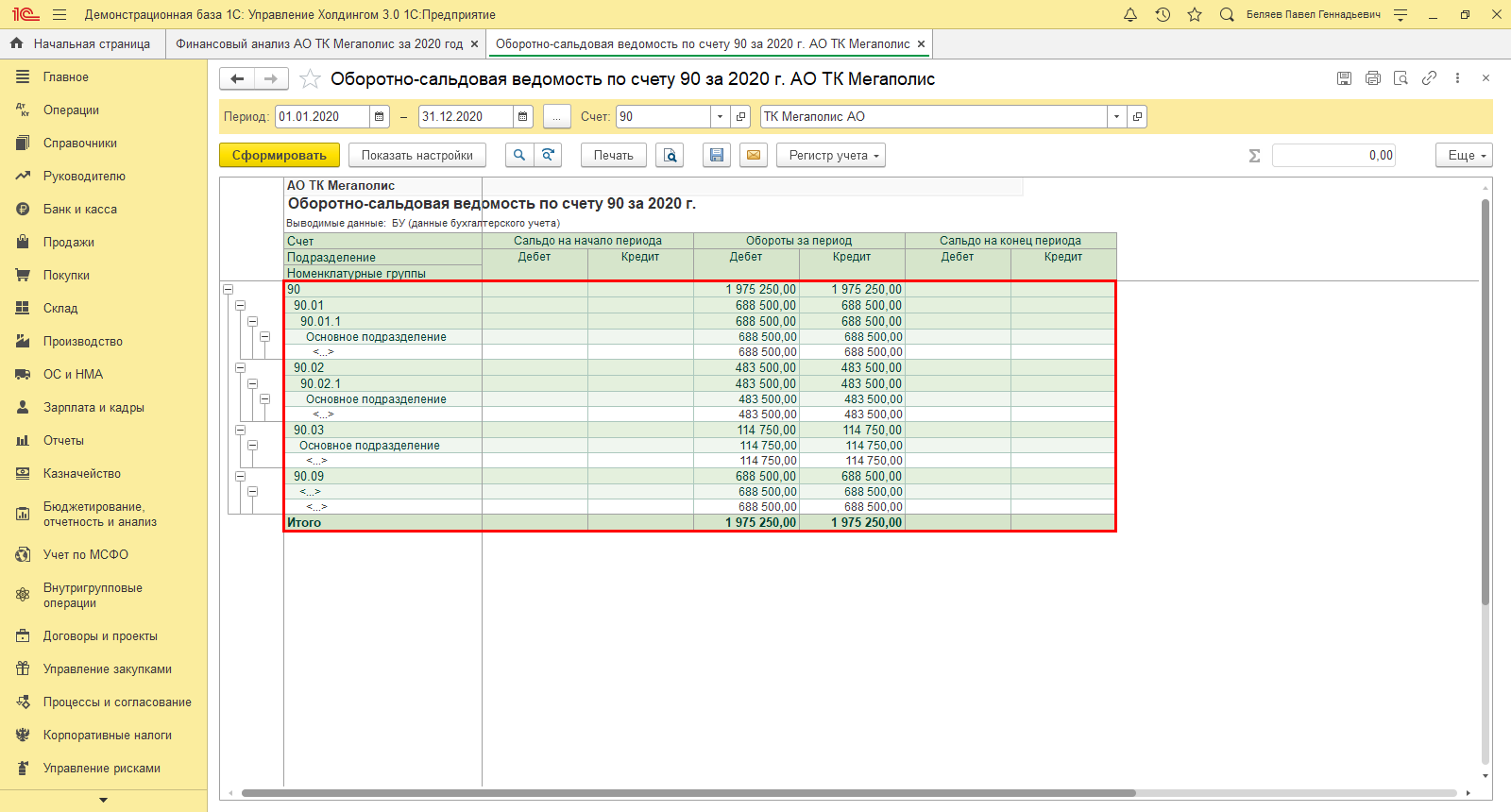

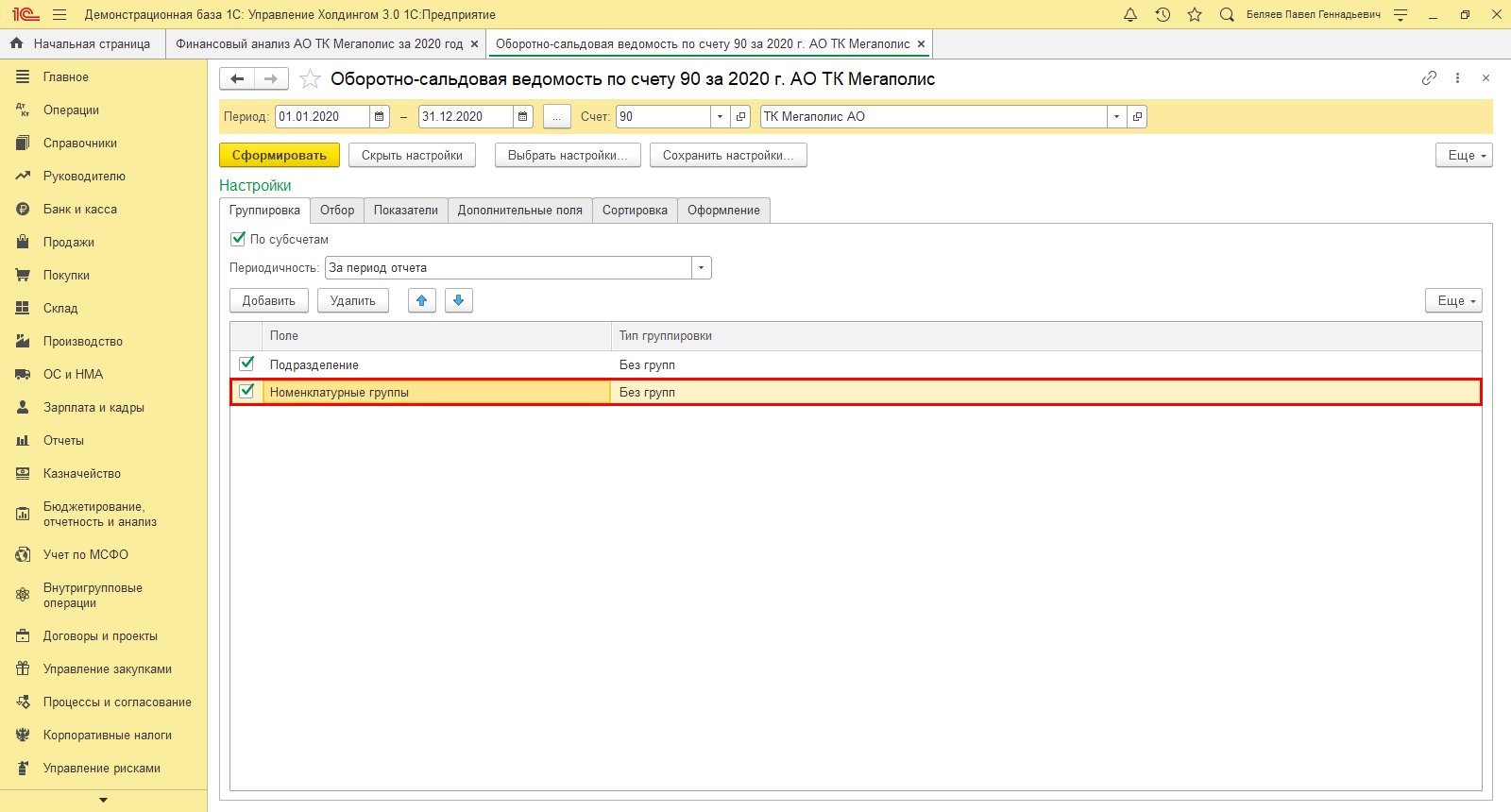

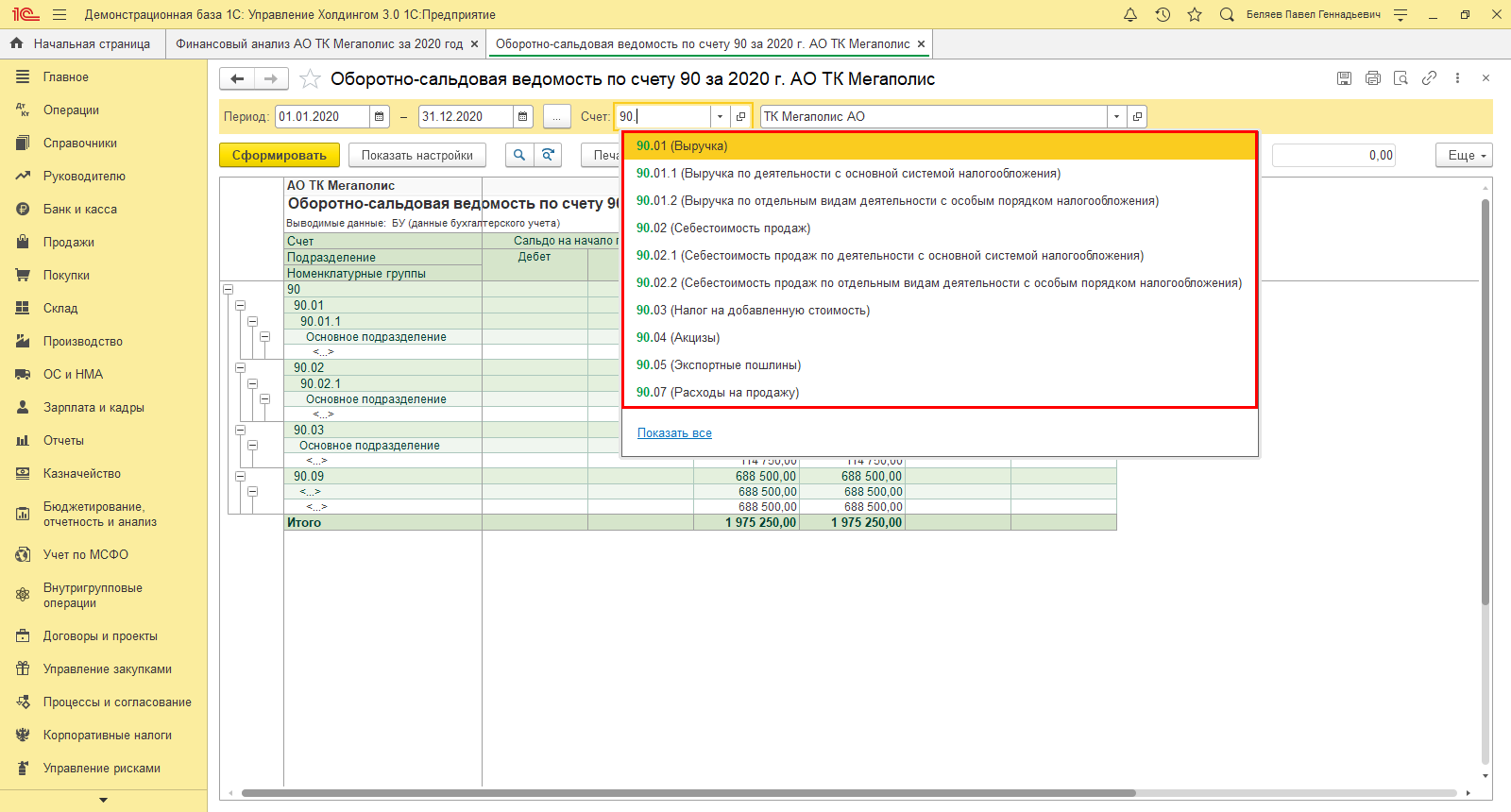

При желании произвести факторный анализ в разрезе номенклатурных групп пользователь 1С:УХ может получить данные из стандартного отчета «Оборотно-сальдовая ведомость по счету», 90 «Продажи».

Данные по субсчетам отразят информацию о выручке, себестоимости и прибыли от продаж компании.

При правильно организованной настройке учета можно получить детализацию в разрезе номенклатурных групп и провести более глубокий анализ с учетом изменения показателей в разрезе структуры выручки.

Для детального анализа можно сформировать отчет по отдельно выбранному счету, отражающему результат финансовой деятельности.

Факторный анализ рентабельности в 1С:Управление холдингом

Отчеты и инструменты 1С:ERP и 1С:УХ дают возможность пользователю выбирать информацию о финансовой деятельности и средствах предприятия, группировать данные по периодам, направлениям деятельности и т.п. На основе этих данных имеется возможность оценивать экономическую рентабельность, ориентируясь на различные показатели.

Используя вспомогательные инструменты программ 1С:ERP и 1С:УХ, пользователь может оптимизировать бизнес, определив «узкие места» развития и снизив необоснованные затраты, за счет чего увеличить доходы компании. Только детальный расчет влияния факторов на рентабельность, направит к принятию верных шагов в бизнесе и будет способствовать укреплению позиций организации на рынке.

Подберем программу 1С для автоматизации проведения факторного анализа

Что такое рентабельность и как ее рассчитать

Содержание

Рентабельность позволяет рассчитать различные показатели, характеризующие работу персонала, эффективность маркетинговой стратегии, деятельность системы менеджмента, распоряжение активами. Ориентируясь на проведенный анализ, предприниматель может корректировать развитие компании. Что такое рентабельность и как ее рассчитать — читайте в статье.

Что такое рентабельность

Рентабельность — это чистая прибыль или убыток от инвестиций за определенный период времени, выраженный в процентах от первоначальной величины инвестиций. Прибыль от инвестиций определяется как полученный доход плюс любые доходы от роста капитала.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Зачем рассчитывать рентабельность

Рентабельность — ключевой показатель в анализе финансовых операций компании. Она выступает главным инструментом для оценки окупаемости, демонстрирует, как работает проект и функционируют его составляющие. На основе полученных показаний разрабатывают план по внутреннему развитию компании, формируют цены, корректируют методику управления персоналом.

Что влияет на рентабельность

Добиться высокой рентабельности предприятия — цель предпринимателя или руководителя проекта. Однако для верного расчета показателя нужно учитывать, что на него влияет ряд внутренних и внешних факторов.

Внешние факторы

Внешними называют факторы, на которые сотрудники или руководители фирмы не могут повлиять. Они должны приспосабливаться к обстоятельствам, искать пути выхода из ситуации и добиваться максимальной рентабельности. Примером влияния внешних факторов можно назвать законодательное повышение НДС с 18% до 20%. Также на рентабельность оказывают влияние другие внешние факторы:

- спрос;

- местоположение предприятия или торговой точки;

- действия конкурентов;

- экономическая ситуация в стране;

- санкции.

Внутренние факторы

К внутренним факторам относятся текущие процессы и особенности организации самой компании. В их число входят:

- качество поставляемых товаров или услуг;

- эффективность маркетинговых кампаний;

- объем производимой продукции;

- условия труда;

- компетентность персонала;

- политика ценообразования;

- устоявшаяся деловая репутация;

- способы общения с клиентами и поставщиками;

- техническое обеспечение;

- организация логистики.

Даже если внешняя обстановка благоприятна, внутренние обстоятельства могут тормозить развитие бизнеса при неправильно организованной системе.

Где взять данные для расчета рентабельности

При оценке рентабельности в расчет берется множество показателей. У каждого из них своя формула, которая содержит информацию о прибыли, активах, капитале, выручке. Данные можно найти в бухгалтерском балансе и отчете о финансовых результатах. Но на основе этих документов владелец бизнеса рассчитает лишь общие показатели. Для глубокого анализа нужна подробная информация из сферы, в которой проводятся расчеты. Например, для измерения рентабельности определенного продукта нужен отчет о прибыли с его продаж и себестоимости товара. Для этого используют данные из бухгалтерской аналитики или управленческого учета.

Как рассчитать рентабельность: формулы и примеры расчета

Объяснить понятие рентабельности могут формулы для разных форм отчетности в компании. Для расчета рентабельности используют универсальную и более специализированные формулы. Вторые применяют в конкретных отраслях деятельности предприятия.

Формула рентабельности

Простую норму прибыли или рентабельность в общем виде иногда называют базовым темпом роста. Если вы также учитываете влияние временной стоимости денег и инфляции, реальную норму прибыли можно определить как чистую сумму дисконтированных денежных потоков, полученных в результате инвестиций после корректировки на инфляцию.

Для примера, так выглядит рентабельность продаж.

Рентабельность активов

Активы — это средства, поддерживающие непрерывную работу компании и используемые для получения прибыли. Чтобы определить рентабельность этого показателя, в расчет берут все активы, задействованные в определенный период времени. Эффективность использования активов заметна при наглядном сравнении получившегося показателя с тем же расчетом, который производили ранее.

Этот показатель отражает, сколько денежных средств приходится на одну единицу активов. Иначе говоря, он демонстрирует финансовую отдачу компании. Формула рентабельности активов выглядит так: ROA = P/A, где

- Р — прибыль, полученная за рассматриваемый период;

- А — средняя величина по видам активов за то же время.

Рентабельность товаров, продукции

Показатель демонстрирует выгоду от выпуска определенной продукции или продажи товара. Расчет можно сделать еще на стадии разработки проекта. Рентабельность товаров показывает, какую прибыль приносит каждый рубль, вложенный в разработку одной единицы продукции. Для расчета используется следующая формула:

ROM = чистая прибыль от продажи/себестоимость * 100%

Рентабельность производства

Этот показатель говорит о том, стоит ли компании вкладывать денежные средства в определенное производство, насколько оно прибыльное. При низкой рентабельности стоит отказаться от вложений, так как производство принесет убытки. Определение этого показателя — важный шаг, особенно в начале, когда необходимо выбрать наиболее перспективный вид деятельности для работы. При расчете показателя используют формулу:

R производства = прибыль/себестоимость продукции * 100%

Рентабельность продаж: валовая и операционная

Рентабельность продаж (ROS) демонстрирует долю прибыли, которая приходится на один заработанный рубль. Показатель важен для ценообразования, так как позволяет оценить текущие расходы на закупку товара, логистику, реализацию и другие этапы работы. Его формула:

ROS = валовая прибыль/выручка от продаж * 100%

Чистая прибыль отражает разницу между выручкой от продажи товара и его себестоимостью после вычета налогов.

Рентабельность основных средств

Демонстрирует результат использования не только основных средств (ОС), но и конкретного оборудования, находящегося на предприятии. Эта рентабельность рассчитывается по формуле:

ROFA = чистая прибыль предприятия/среднегодовая стоимость основных средств

Если рентабельность ОС существенно ниже нормативов, это свидетельствует о слабой продуктивности производственных фондов. В таком случае принимают меры для ее повышения, например, оценивают использование основных средств, сдают в аренду бездействующую технику, ремонтируют аппаратуру. Это позволяет извлечь прибыль из ранее нерентабельного оборудования.

Рентабельность персонала

Рентабельность персонала показывает, насколько эффективно в компании организовано управление персоналом. В бизнесе правильное распределение трудовых ресурсов играет большую роль, так как люди — основа всех производственных направлений. Чтобы отследить рентабельность персонала, используют формулу:

ROL = ЧП/ЧШ

ЧП — чистая прибыль компании за исследуемый промежуток времени, ЧШ — численность штата, количество работающих на предприятии сотрудников.

Рентабельность инвестиций

Этот показатель демонстрирует уровень отдачи проектных вложений. Рентабельность инвестиций определяет, стоит ли вкладывать деньги в проект и не убыточный ли он, поэтому его расчет производят в начале разработки концепции инвестирования. Показатель рассчитывается по формуле:

ROIC = чистая прибыль за период/вложенные средства за период * 100%

Рентабельность собственного капитала

Этот показатель нужен для определения эффективности использования средств владельца или инвестора, для оценки организации ресурсов компании. Рассчитывается следующим образом:

ROE = чистая прибыль/собственный капитал * 100%

Чтобы определить показатель собственного капитала, используют среднегодовой показатель: необходимо сложить данные начала и конца рассматриваемого периода, затем разделить результат на два.

Как рассчитать порог рентабельности

Для предприятий важно регулярно рассчитывать порог рентабельности. Он определяет минимум продаж, который обеспечит компании выручку, покрывающую все расходы на производство, логистику и другие этапы работы. Порог рентабельности устанавливает число заключенных сделок, при которых компания будет работать без убытков, но и без прибыли. Рассчитать показатель можно по формуле:

ПР = ПЗ/Квм

ПЗ — постоянные затраты, необходимые на производство и реализацию продукции, Квм — коэффициент валовой маржи. Его можно найти по формуле:

Квм = (В – Зпр) * 100%, где:

В — выручка компании, Зпр — сумма переменных затрат.

О чём говорит рентабельность

Рентабельность может применяться к любому инвестиционному инструменту, от недвижимости до облигаций, акций и произведений искусства.

Рентабельность работает с любым активом при условии, что тот приобретен в определенный момент времени, и генерирует денежный поток в будущем.

Инвестиции, в частности, оцениваются на основании прошлых показателей рентабельности активов того же типа. Многие инвесторы предпочитают оценивать необходимую норму прибыли, прежде чем сделать выбор.

- Рентабельность используется для измерения роста между двумя периодами, а не за несколько периодов.

- Рентабельность может использоваться для многих целей, от оценки роста инвестиций до годового изменения доходов компании.

- Расчет рентабельности не учитывает влияние инфляции.

Реальная и номинальная норма прибыли

Простая норма прибыли, номинальная, не учитывает влияние инфляции с течением времени. Инфляция снижает покупательную способность денег, и поэтому миллион рублей через десять лет — уже не то же самое, что миллион рублей сегодня.

Дисконтирование является одним из способов учета временной стоимости денег. Как только влияние инфляции будет принято во внимание, мы говорим о реальной норме прибыли или скорректированной на инфляцию норме прибыли.

Рентабельность и CAGR

Тесно связанной с простой нормой прибыли величиной является годовой темп роста, или CAGR. CAGR — это среднегодовая норма доходности инвестиций за определенный период времени, превышающий один год. Это означает, что расчет должен учитывать рост за несколько периодов.

Чтобы рассчитать совокупный годовой темп роста:

- Стоимость инвестиции в конце рассматриваемого периода делится на её стоимость в начале данного периода;

- Результат возводится в степень единицы, делённой на количество периодов, и вычитается из промежуточного результата.

Пример расчёта рентабельности

Доходность может быть рассчитана для любых инвестиций, связанных с любым видом активов. Возьмем в качестве примера покупку дома, для понимания того, как рассчитать рентабельность.

Пусть, приобретается дом за 2 500 000 рублей — для простоты предположим, что вы платите 100% наличными.

Шесть лет спустя вы решили продать дом — возможно, семья растёт, и вам нужно переехать в более просторное место. Вы можете продать дом за 3 350 000 рублей, исключив риэлторские сборы и налоги. Простая норма прибыли на покупку и продажу дома выглядит следующим образом:

А что, если вместо этого вы продали дом дешевле, чем заплатили — скажем, за 1 870 500? Это же уравнение можно использовать для расчета убытка или отрицательной нормы прибыли по транзакции:

Пример IRR и DCF

Следующим шагом в понимании рентабельности во времени является учет временной стоимости денег (TVM), которую CAGR игнорирует. Дисконтированные денежные потоки принимают доход от инвестиций и дисконтируют каждый из денежных потоков на основе ставке дисконтирования.

СД представляет собой минимальную доходность, приемлемую для инвестора, или предполагаемый уровень инфляции. Предприятия также используют дисконтированные денежные потоки для оценки доходности своих инвестиций.

Предположим, что компания рассматривает возможность приобретения нового оборудования за 10 000 000 рублей, а ставка дисконтирования установлена на отметке 5%.

После перечисления денежных средств в размере 10 000 000 рублей оборудование используется в операциях предприятия и увеличивает приток денежных средств на 2 000 000 рублей в год в течение пяти лет.

Приток в 2 000 000 рублей за пять лет будет дисконтирован с использованием ставки в размере 5%. Если сумма всех скорректированных притоков и оттоков денежных средств больше нуля, инвестиции являются прибыльными. Положительный чистый приток денежных средств также означает, что норма прибыли выше, чем ставка дисконтирования 5%.

Рентабельность с использованием дисконтированных денежных потоков также известна как внутренняя норма рентабельности или IRR. Внутренняя норма рентабельности — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков от конкретного проекта или инвестиции равной нулю. Расчеты IRR основаны на той же формуле, что и NPV, и используют временную стоимость денег (с использованием процентных ставок). Формула IRR выглядит следующим образом:

Факторный анализ рентабельности

Факторный анализ как часть финансового анализа включает несколько моделей. Они применяются для изучения взаимосвязи между всеми факторами, влияющими на рентабельность компании. Модели делятся на:

- аддитивные — используются, когда показатель представлен суммой факторов;

- мультипликативные — используются, когда показатель представлен произведением факторов;

- кратные — используются, когда показатель получается в ходе деления факторов друг на друга.

На основании этих моделей формируют полноценные многофакторные комбинации, где используют показатели рентабельности. Формулу берут в рамках соответствующей категории.

Как повысить рентабельность

Для повышения рентабельности применяют следующие методы:

- улучшение качества продукции;

- переоснащение производственного оборудования;

- улучшение свойств продукта;

- оформление более привлекательной упаковки;

- разработка новой системы продвижения;

- обучение сотрудников необходимым компетенциям.

Показатели рентабельности помогут проанализировать деятельность предприятия и понять, в каких сферах проблемы, после чего можно принять конкретные шаги для улучшения ситуации.

Заключение

Показатели рентабельности на предприятии отличаются разнообразием исследуемых процессов. Формулы расчета помогают понять ситуацию в компании, исследовать влияние внешних и внутренних факторов на выручку и производство. Благодаря различным формулам владелец бизнеса или руководитель оценивает не только ситуацию в целом, но и видит отдельные проблемы в конкретном отделе и даже продукции.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Анализ рентабельности — кому и для чего он может понадобиться? На этот вопрос мы ответим в данной статье. А заодно расскажем, что собственно есть рентабельность и как она считается.

Для чего вообще нужен финанализ

Анализ финансовой отчетности решает следующие основные задачи:

- оценка имущественного и финансового состояния организации;

- определение эффективности использования ресурсов, выявление резервов роста компании;

- имущественный и финансовый прогноз.

Анализ рентабельности, о котором пойдет речь в данной статье, относится к 2-й группе задач. В проведении и результатах финанализа заинтересованы:

- руководство предприятия;

- соответствующие службы, в компетенцию которых входит работа с финансовыми показателями (плановые, экономические и даже налоговые);

- собственники компании (учредители, акционеры);

- инвесторы (оценивают финансовое состояние, изучают эффективность использования ресурсов);

- коммерческие банки (проводят оценку кредитоспособности и определяют степень риска выдачи кредита);

- контрагенты, например поставщики, которых интересует риск неоплаты контрактов.

С учетом пользователей финансовой информации и целей анализа его принято делить на внутренний и внешний.

Что рассчитывают и оценивают в ходе анализа

На практике анализ финансовой отчетности подразделяется на 2 блока:

- Оценка и анализ экономического потенциала предприятия, в том числе:

- оценка имущественного положения;

- построение аналитического баланса-нетто;

- вертикальный анализ баланса;

- горизонтальный анализ баланса;

- анализ качественных сдвигов в имущественном положении;

- оценка финансового состояния;

- оценка ликвидности и финансовой устойчивости.

Подробнее читайте в статье «Методика анализа бухгалтерского баланса предприятия».

Как видим, этот блок базируется на основе данных бухгалтерского баланса.

- Оценка и анализ финансовых результатов, в том числе:

- оценка объема продаж;

- анализ структуры доходов организации;

- анализ структуры расходов организации;

- анализ прибыли;

- анализ рентабельности;

- оценка финансовой устойчивости, кредито- и платежеспособности.

Здесь уже пригодятся и баланс, и отчет о финансовых результатах.

Прежде чем говорить об анализе рентабельности, напомним, в чем ее суть и каков порядок расчета.

Понятие и общая формула расчета рентабельности

Мы уже не раз говорили, что рентабельность — это относительный показатель прибыльности. Она показывает нам, какую сумму прибыли организация получает с каждого рубля, вложенного в бизнес и истраченного в процессе деятельности.

Рентабельность представляет собой отношение прибыли к тому объекту, эффективность работы (отдачу) которого требуется узнать. Условно обозначим этот обобщенный показатель как Х, и тогда общая формула рентабельности предстанет перед нами в следующем виде:

Рх = П / Х х 100%,

где: Рх — рентабельность соответствующего вида;

П — прибыль (валовая, операционная или чистая);

Х — показатель, рентабельность которого мы считаем (подробнее на них остановимся далее).

Рентабельность выражается в процентах, следовательно, частное от отношения умножается на 100.

Какие виды рентабельности существуют

Показателей рентабельности много. Фактически столько же, сколько финансовых показателей, эффективность которых может заинтересовать пользователей. В основном для анализа рентабельности используют следующие:

- Рентабельность продаж, или общая рентабельность. Она дает информацию о том, сколько копеек прибыли заложено в каждый рубль выручки, представляет собой отношение прибыли к объему продаж и считается по формуле:

Рпрод = П / Оп х 100%,

где: Рпрод — рентабельность продаж;

П — прибыль (валовая, операционная, чистая);

Оп — объем продаж (выручка).

Подробнее о нюансах расчета рентабельности продаж читайте в статье «Формула для расчета рентабельности продаж по балансу».

- Рентабельность продукции. Этот показатель говорит об эффективности понесенных предприятием затрат, показывает долю прибыли в каждом рубле, израсходованном на производство продукции. Формула его расчета следующая:

Рпр = П / Сс х 100,

где: Рпр — рентабельность продукции;

П — прибыль;

Сс — себестоимость.

С учетом целей анализа эту рентабельность рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной.

Подробнее о расчете читайте в статье «Как рассчитать рентабельность продукции?».

- Рентабельность активов, которая скажет нам, сколько прибыли отдает каждый рубль, вложенный в имущество фирмы. Она представляет собой отношение прибыли к активам и рассчитывается по формуле:

Ракт = П / Ак х 100%,

где: Ракт — рентабельность активов;

П — прибыль;

Ак — средняя стоимость активов организации за расчетный период.

Рассчитывают рентабельность внеоборотных, оборотных или суммарных активов, а иногда и рентабельность отдельных видов имущества, например ОС.

Об особенностях расчета рентабельности активов можно узнать из статьи «Определяем рентабельность активов (формула по балансу)».

- Рентабельность капитала, в том числе:

- рентабельность собственного капитала, которая информирует о том, эффективно ли работают собственные источники фирмы, и рассчитывается по формуле:

Рск = П / СК х 100,

где: Рск — рентабельность собственного капитала;

П — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

СК — средняя величина собственного капитала за расчетный период.

Подробнее см. в статье «Определяем рентабельность собственного капитала (формула)».

- рентабельность заемного капитала — аналогичный показатель, демонстрирующий доходность заимствований:

Рзк = П / (ДО + КО) х 100,

где: Рзк — рентабельность собственного капитала;

П — чистая прибыль;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства организации.

Основные показатели мы назвали, теперь расскажем, как непосредственно проводят анализ рентабельности.

Как проводят анализ рентабельности

Очевидно, что, прежде чем анализировать рентабельность, ее следует рассчитать. О порядке расчета мы рассказали выше.

Затем проводят сравнительный анализ. При этом фактические показатели можно сравнивать:

- с плановыми показателями самой компании;

- показателями за предыдущие периоды;

- среднеотраслевыми значениями.

После этого проводят факторный анализ. При этом определяют влияние на рентабельность внешних и внутренних факторов, а также выявляют резервы роста.

В качестве примера факторного анализа рентабельности собственного капитала можно привести 3-факторную формулу Дюпона:

Рск = (П / Выр) х (Выр / Акт) х (Акт / СК),

где: Рск — рентабельность собственного капитала;

П — чистая прибыль;

Выр — выручка;

Акт — активы;

СК — собственный капитал.

С помощью этой формулы оценивают влияние на рентабельность СК таких значимых факторов, как:

- рентабельность продаж по чистой прибыли;

- оборачиваемость активов;

- финансовый рычаг, т.е. соотношение собственного и заемного капитала.

Если рентабельность СК низкая, указанная формула поможет выяснить, какой из факторов повинен в этом в большей степени.

Заметим, что данная факторная модель демонстрирует наличие обратной зависимости между рентабельностью СК и финансовой устойчивостью фирмы: при увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость и платежеспособность предприятия в целом. Так что недостаточно высокая рентабельность собственного капитала, возможно, и не лучший результат для собственников, но для самой компании это не всегда плохо.

Итоги

Анализ рентабельности — важный компонент оценки имущественного положения и финансового состояния бизнеса. Его результаты интересуют многих пользователей — как внутренних, так и внешних. Методы анализа различны и разнообразны, а их выбор зависит от того, какая цель стоит перед аналитиком.

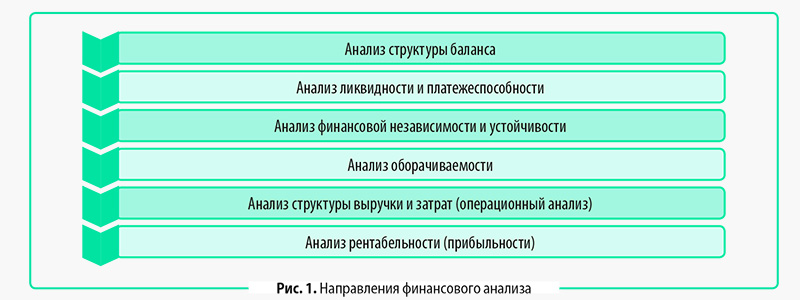

МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

НАЗНАЧЕНИЕ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Главное назначение показателей рентабельности — оценить эффективность использования менеджментом различных видов ресурсов, активов и капитала предприятия.

Исходя из этого, все показатели рентабельности являются относительными и определяются по общей схеме: рассчитывают соотношение разных видов прибыли (валовой, операционной, прибыли до налогообложения, чистой) к разным видам сформировавших ее потоков или к активам (капиталу), использованным для получения этой прибыли.

ОБРАТИТЕ ВНИМАНИЕ!

Показатели рентабельности — это индикаторы эффективности управления предприятием. Они показывают, какую величину прибыли смогли получить менеджеры компании при использовании определенной величины ресурсов или активов (капитала).

Чтобы избежать путаницы, отметим следующее: когда речь идет об оценке результатов только операционной деятельности предприятия, в профессиональной литературе отдельные показатели рентабельности часто называют показателями прибыльности. Уточним этот вопрос.

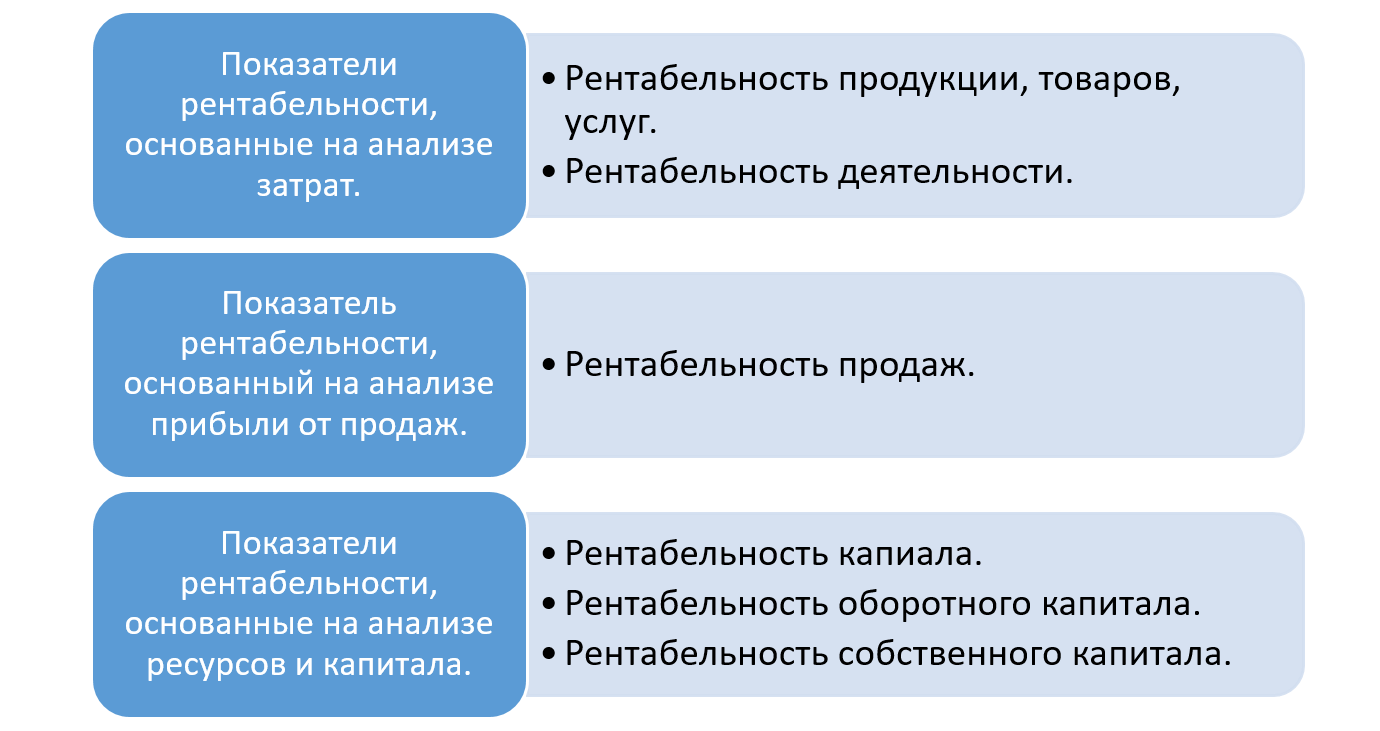

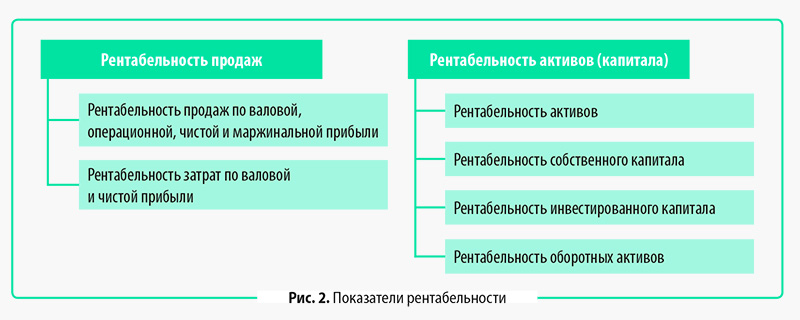

Все показатели рентабельности целесообразно разделить на два блока:

1) рентабельность продаж — показатели, характеризующие эффективность только основной (операционной) деятельности предприятия;

2) рентабельность активов (капитала) — показатели, характеризующие эффективность использования определенного вида актива (капитала) предприятия в целом.

Таким образом, когда используют термин «показатели прибыльности», речь идет, по сути, о показателях рентабельности продаж. В статье будем использовать термин «рентабельность продаж».

В международной практике аналогом показателей рентабельности является группа показателей, название которых начинается словом «return on», что буквально означает «отдача от». Например: «return on assets» (рентабельность активов) или «return on equity» (рентабельность собственного капитала). В статье в дополнение к российскому термину показателя будем приводить и международный термин.

ИНФОРМАЦИОННАЯ БАЗА ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

В качестве информационной базы для расчета показателей рентабельности выступают два финансовых отчета:

• Бухгалтерский (управленческий) баланс (далее — форма № 1, ф. 1);

• Отчет о финансовых результатах (отчет о прибылях и убытках) (далее — форма № 2, ф. 2).

Рассмотрим показатели этих отчетов, необходимые для расчета показателей рентабельности.

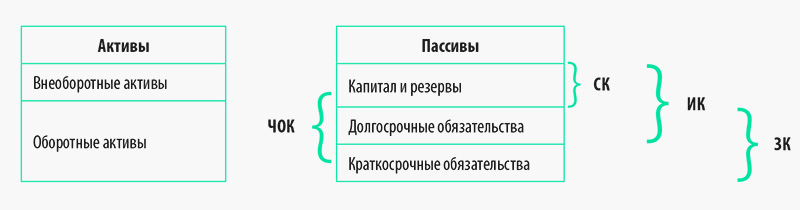

Структуру Бухгалтерского (управленческого) баланса, то есть состав и взаимосвязь его различных частей, можно представить в виде схемы:

Пояснения к схеме:

ЧОК — чистый оборотный капитал (net working capital) (оборотные активы за вычетом краткосрочных обязательств);

СК — собственный капитал (equity) (итого раздела 3 «Капитал и резервы» формы № 1);

ИК — инвестиционный капитал (invested capital) (собственный капитал плюс долгосрочные обязательства);

ЗК — заемный капитал (liabilities) (долгосрочные обязательства плюс краткосрочные обязательства).

ПРИМЕР 1

Рассмотрим консолидированный Бухгалтерский баланс группы компаний «Своя пекарня» (табл. 1) и рассчитаем показатели, характеризующие структуру капитала. Используем также консолидированный Отчет о финансовых результатах данной группы компаний (табл. 2).

|

Таблица 1. Бухгалтерский баланс, тыс. руб. |

||||

|

Статья баланса |

Код строки |

На 31.12.2020 |

На 31.12.2019 |

На 31.12.2018 |

|

Активы |

||||

|

Внеоборотные активы |

1100 |

174 |

424 |

664 |

|

Основные средства |

1150 |

174 |

424 |

664 |

|

Оборотные активы |

1200 |

57 934 |

168 376 |

185 706 |

|

Запасы |

1210 |

15 206 |

79 226 |

93 906 |

|

Дебиторская задолженность |

1230 |

26 502 |

88 118 |

89 898 |

|

Денежные средства |

1250 |

16 226 |

1032 |

1902 |

|

Баланс |

1600 |

58 108 |

168 800 |

186 370 |

|

Пассивы |

||||

|

Капитал и резервы |

1300 |

46 019 |

20 376 |

5262 |

|

Уставной капитал |

1310 |

300 |

300 |

300 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

45 719 |

20 076 |

4962 |

|

Долгосрочные обязательства |

1400 |

10 000 |

10 000 |

0 |

|

Заемные средства |

1410 |

10 000 |

10 000 |

0 |

|

Краткосрочные обязательства |

1500 |

2089 |

138 424 |

181 108 |

|

Заемные средства |

1510 |

0 |

7000 |

10 000 |

|

Кредиторская задолженность |

1520 |

2089 |

131 424 |

171 108 |

|

Баланс |

1700 |

58 108 |

168 800 |

186 370 |

|

Показатели структуры капитала |

||||

|

Чистый оборотный капитал (стр. 1200 – стр. 1500) |

ЧОК |

55 845 |

29 952 |

4598 |

|

Собственный капитал (стр. 1300) |

СК |

46 019 |

20 376 |

5262 |

|

Инвестиционный капитал (стр. 1300 + стр. 1400) |

ИК |

56 019 |

30 376 |

5262 |

|

Заемный капитал (стр. 1400 + стр. 1500) |

ЗК |

12 089 |

148 424 |

181 108 |

|

Таблица 2. Отчет о финансовых результатах, тыс. руб. |

|||

|

Статья отчета |

Код строки |

2020 г. |

2019 г. |

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Сырье |

–214 942 |

–208 436 |

|

|

Оплата труда производственного персонала |

–34 082 |

–34 076 |

|

|

Амортизация оборудования |

–2104 |

–3130 |

|

|

Затраты на доставку |

–2202 |

–1966 |

|

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Коммерческие расходы |

2210 |

–9994 |

–6944 |

|

Управленческие расходы |

2220 |

–1182 |

–2000 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Проценты к уплате |

2330 |

–700 |

–300 |

|

Доходы от прочей деятельности |

2340 |

19 451 |

8914 |

|

Прочие расходы |

2350 |

–2000 |

–1996 |

|

Прибыль (убыток) до налогообложения |

2300 |

43 093 |

32 032 |

|

Единый налог* |

2460 |

–17 450 |

–16 918 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

* Группа компаний находится на специальном режиме налогообложения, поэтому вместо строки «Текущий налог на прибыль» (2411) здесь указывают сумму единого налога к уплате.

Изучим показатели Отчета о финансовых результатах, необходимые для расчета показателей рентабельности:

• выручка от основной деятельности (sales) — величина произведенной и реализованной (отгруженной) продукции (оказанных услуг, выполненных работ) основного вида деятельности, рассчитанная по методу начисления, без учета косвенных налогов (НДС, акцизов и таможенных пошлин);

• себестоимость продаж (cost of sales) — включает все расходы, связанные с получением выручки от основной деятельности. В себестоимости продаж учитывают как прямые расходы (материальные затраты, оплата труда и страховые взносы производственного персонала), так и отдельные косвенные расходы (например, общепроизводственные расходы и амортизация);

• валовая прибыль (gross profit) — величина прибыли от основной деятельности без учета косвенных управленческих и коммерческих расходов;

• прибыль от продаж или операционная прибыль (operating profit или EBIT), — показывает финансовый результат от операционной деятельности, то есть от всех обычных хозяйственных операций;

• прибыль до налогообложения (EBT) — показывает итоговую величину прибыли от всех видов деятельности предприятия (основной и прочей), а также от финансовых операций до уплаты конкретного налога из прибыли в зависимости от применяемой системы налогообложения;

• чистая прибыль (net profit) — главный показатель, характеризующий финансовый результат деятельности предприятия (разница всех доходов и расходов компании за определенный период).

Кроме рассмотренных показателей, характеризующих финансовые результаты деятельности предприятия, можно применять и другие, например EBITDA.

Показатель EBITDA — прибыль от основной деятельности до уплаты процентов, налогов и амортизации. Значение данного показателя можно рассчитывать несколькими способами. Один из способов — суммирование прибыли от продаж (стр. 2200) и величины начисленной амортизации.

Обычно показатель EBITDA применяют для финансового анализа внешние пользователи (инвесторы, банки, другие кредиторы).

СОСТАВ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Как было сказано ранее, показатели рентабельности традиционно делят на два блока: рентабельность продаж и рентабельность активов (капитала). Каждый из них включает наборы своих показателей (рис. 2).

Рассмотрим цели анализа и порядок расчета каждого из показателей рентабельности.

Показатели рентабельности продаж

Рентабельность продаж по валовой, операционной, чистой и маржинальной прибыли

Цель анализа рентабельности продаж — оценить эффективность операционной деятельности предприятия (операционную эффективность), то есть определить долю прибыли в каждом рубле дохода от основной деятельности.

Рентабельность продаж рассчитывается как соотношение прибыли к выручке от основной деятельности, полученных в одном периоде. В качестве прибыли применяют разные ее виды: валовая, операционная, чистая (зависит от целей анализа и отраслевой специфики деятельности компании).

Рентабельность продаж рассчитывают по формуле:

РП = ЧП / В,

где РП — рентабельность продаж по чистой прибыли (net profit margin);

ЧП — чистая прибыль (стр. 2400 ф. 2);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Важный момент: если в числителе используется показатель не чистой, а валовой прибыли, применяют международный термин gross profit margin, если операционной — operating profit margin. В любом случае все данные берут из Отчета о финансовых результатах.

Существует еще один вид прибыли — маржинальная прибыль. В Отчете о финансовых результатах, составленном как по российским, так и международным стандартам, этот показатель не указывают, так как нет показателей деления затрат на переменные и постоянные. Ведь маржинальная прибыль рассчитывается как разность между выручкой от основной деятельности и переменными затратами.

Таким образом, по открытой финансовой отчетности невозможно рассчитать рентабельность продаж по маржинальной прибыли. Однако этот показатель имеет большое значение, поскольку позволяет определить границы безубыточности деятельности. Маржинальная прибыль — это своего рода резерв для покрытия постоянных расходов.

Рассчитать рентабельность продаж по маржинальной прибыли (РПМП) можно по данным управленческой отчетности (отчета о прибылях и убытках) по формуле:

РПМП = МП / В,

где МП — маржинальная прибыль (управленческий отчет о прибылях и убытках);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Анализ рентабельности продаж по маржинальной прибыли важно проводить в разрезе аналитик (например, номенклатуре, видам номенклатуры), так как разные виды продукции (товаров) будут иметь совершенно разные показатели рентабельности продаж.

Рентабельность затрат по валовой и чистой прибыли

Цель анализа рентабельности затрат — оценить эффективность производственной деятельности предприятия, то есть определить долю прибыли в каждом рубле затрат на производство продукции.

Рентабельность затрат рассчитывается как соотношение прибыли к себестоимости продаж, полученных в одном периоде. В качестве прибыли можно применять валовую или чистую прибыль. Формула расчета:

Рз = ЧП / Сп,

где Рз — рентабельность затрат по чистой прибыли (или по валовой прибыли);

ЧП — чистая прибыль (стр. 2400 ф. 2) (или ВП — валовая прибыль (стр. 2100 ф. 2));

Сп — себестоимость продаж (стр. 2120 ф. 2).

Показатели рентабельности активов (капитала)

Рентабельность активов

Показатель рентабельности активов (return on assets, ROA) содержит информацию о том, насколько эффективно использует менеджмент все активы предприятия. Это один из ключевых показателей оценки рентабельности деятельности всего предприятия.

Рентабельность активов (РА) рассчитывается как соотношение чистой прибыли за период к среднему уровню активов предприятия по формуле:

РА = ЧП / ((Ана начало периода + Ана конец периода) / 2),

где ЧП — чистая прибыль (стр. 2400 ф. 2);

А — активы (стр. 1600 ф. 1).

Показатель рентабельности активов часто используют для сравнения нескольких предприятий при выборе объекта для инвестиций, так как он характеризует эффективность деятельности всего предприятия.

Рентабельность собственного капитала

Показатель рентабельности собственного капитала (return on equity, ROE) отражает эффективность использования собственных источников финансирования предприятия. Другими словами, он показывает прибыль, которую получают собственники компании.

Рентабельность собственного капитала (РСК) рассчитывают как отношение чистой прибыли за период к среднему уровню собственного капитала по формуле:

РСК = ЧП / ((СКна начало периода + СКна конец периода) / 2),

где РСК — рентабельность собственного капитала;

ЧП — чистая прибыль (стр. 2400 ф. 2);

СК — собственный капитал (стр. 1300 ф. 1).

Рентабельность инвестированного капитала

Цель анализа рентабельности инвестированного капитала (return on invested capital, ROI) — определить эффективность использования всех инвестиций (собственных и заемных) в конкретное предприятие.

Рентабельность инвестированного капитала (РИК) рассчитывают как соотношение операционной прибыли (EBIT) за период к среднему уровню инвестированного капитала по формуле:

РИК = ОП / ((ИКна начало периода + ИКна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ИК — инвестированный капитал (стр. 1300, 1400 ф. 1).

Рентабельность оборотных активов

Показатель рентабельности оборотных активов (return on working assets) используют для оценки способности предприятия получать прибыль от ведения обычных хозяйственных операций.

Оборотные средства являются частью активов, которые непосредственно и постоянно используют в процессе операционной деятельности предприятия, поэтому при оценке эффективности их использования сопоставляют операционную прибыль со средним значением оборотных активов за один период.

Рентабельность оборотных активов (РОА) рассчитывают по формуле:

РОА = ОП / ((ОАна начало периода + ОАна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ОА — оборотные активы (стр. 1200 ф. 1).

Приведенные показатели рентабельности — это стандартный набор показателей (коэффициентов), рассчитываемых как менеджерами предприятий, так и внешними пользователями по данным открытой финансовой отчетности (баланса и отчета о финансовых результатах).

Для более глубокого анализа в дополнение к показателям рентабельности руководство предприятия может применять показатели эффективности использования основных средств (фондоотдача), материальных ресурсов (материалоотдача и др.), рассчитываемых на основе данных управленческого учета.

ПРИМЕР 2

Используем данные консолидированных финансовых отчетов, приведенные в табл. 1, 2, и рассчитаем показатели рентабельности группы компаний «Своя пекарня» (табл. 3).

|

Таблица 3. Показатели рентабельности группы компаний, тыс. руб. |

|||

|

Показатель |

Код строки |

2020 г. |

2019 г. |

|

Показатели рентабельности продаж |

|||

|

Рентабельность продаж (РП), % |

|||

|

по валовой прибыли |

12,9 |

12,2 |

|

|

по операционной прибыли |

9,1 |

9,0 |

|

|

по чистой прибыли |

8,8 |

5,4 |

|

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Рентабельность затрат (РЗ), % |

|||

|

по валовой прибыли |

14,8 |

13,9 |

|

|

по чистой прибыли |

10,1 |

6,1 |

|

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Показатели рентабельности активов (капитала) |

|||

|

Рентабельность активов (РА), % |

22,6 |

8,5 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Активы на начало периода |

1600 |

168 800 |

186 370 |

|

Активы на конец периода |

1600 |

58 108 |

168 800 |

|

Рентабельность собственного капитала (РСК), % |

77,2 |

117,9 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Рентабельность инвестированного капитала (РИК), % |

61,0 |

142,6 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Долгосрочные обязательства на начало периода |

1400 |

10 000 |

0 |

|

Долгосрочные обязательства на конец периода |

1400 |

10 000 |

10 000 |

|

Рентабельность оборотных активов (РОА), % |

23,3 |

14,4 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Оборотные активы на начало периода |

1200 |

168 376 |

185 706 |

|

Оборотные активы на конец периода |

1200 |

57 934 |

168 376 |

Как видим, показатели рентабельности продаж, характеризующие эффективность основной (операционной) деятельности предприятия, отражают положительную динамику: операционная эффективность компании в рассматриваемом периоде выросла.

Такой же позитивный вывод можно сделать об эффективности производственной деятельности, так как рентабельность затрат в рассматриваемом периоде увеличилась.

Показатели рентабельности активов и капитала отражают достаточно высокий уровень эффективности деятельности предприятия в рассматриваемом периоде. Рентабельность всех активов и рентабельность оборотных активов показывают значительный рост.

Это связано с тем, что при тенденции снижения величины стоимости среднегодовых активов, в том числе оборотных активов, величина операционной и чистой прибыли увеличивается.

Такая динамика свидетельствует о повышении эффективности деятельности предприятия, несмотря на то что показатели рентабельности собственного и инвестиционного капитала за рассматриваемый период показывают снижение.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

ФНС России систематически анализирует показатели рентабельности предприятий. Дело в том, что отечественные налоговые органы используют риск-ориентированный подход для осуществления мероприятий налогового контроля, в частности, выездной налоговой проверки. Это означает, что выездные налоговые проверки проводят, когда данные финансовой и налоговой отчетности сигнализируют о возможных нарушениях.

Один из критериев, который анализирует налоговая служба, — показатель рентабельности предприятий по данным двух документов — Бухгалтерского баланса и Отчета о финансовых результатах. Если показатель рентабельности компании по данным финансовой отчетности значительно отличается от среднеотраслевого значения, это повышает риск фискальной проверки.

Учитывая сказанное, предприятиям целесообразно:

- знать методику расчета показателей рентабельности, применяемую налоговыми органами России;

- ежегодно рассчитывать уровень рентабельности и сравнивать его со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Налоговые органы рассчитывают два показателя рентабельности:

- рентабельность проданных товаров, продукции (работ, услуг);

- рентабельность активов.

Применяемая налоговой службой методика расчета этих показателей отличается от общепринятой.

Рентабельность проданных товаров, продукции (работ, услуг)

Рентабельность проданных товаров, продукции (работ, услуг) (далее — рентабельность продукции) — это соотношение прибыли от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Формула расчета выглядит так:

Рпр = ОП / (Сп + КР + УР),

где Рпр — рентабельность продукции;

ОП — операционная прибыль (стр. 2200 ф. 2);

Сп — себестоимость продаж (стр. 2120 ф. 2);

КР — коммерческие расходы (стр. 2210 ф. 2);

УР — управленческие расходы (стр. 2210 ф. 2).

Рентабельность активов

Рентабельность активов рассчитывается как соотношение прибыли от продажи товаров (продукции, работ, услуг) и стоимости активов предприятия в среднегодовом значении. Для расчета используют следующую формулу:

РА = ОП / ((Ана начало периода + Ана конец периода) / 2),

где РА — рентабельность активов;

ОП — операционная прибыль (стр. 2200 ф. 2);

А — активы (стр. 1600 ф. 1).

Ежегодно на официальном сайте ФНС России публикуются обновленные среднеотраслевые значения показателей рентабельности за предыдущий год. Для примера приведем выборочные данные за 2020 г. (табл. 4).

|

Таблица 4. Среднеотраслевые значения показателей рентабельности за 2020 г. (выборочно) |

||

|

Вид экономической деятельности (согласно ОКВЭД-2) |

Рентабельность проданных товаров, продукции (работ, услуг), % |

Рентабельность активов, % |

|

Всего |

9,9 |

4,5 |

|

сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

22,9 |

8,5 |

|

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

20,8 |

7,8 |

|

рыболовство и рыбоводство |

52,2 |

15,6 |

|

добыча полезных ископаемых |

23,0 |

8,3 |

|

добыча сырой нефти и природного газа |

19,8 |

9,6 |

|

добыча металлических руд |

81,4 |

27,9 |

|

добыча прочих полезных ископаемых |

32,8 |

6,6 |

|

обрабатывающие производства |

12,2 |

5,8 |

|

производство пищевых продуктов |

9,5 |

8,7 |

ПРИМЕР 3

Сравним показатели рентабельности группы компаний «Своя пекарня» со среднеотраслевыми значениями (табл. 5) и оценим налоговые риски, учитывая, что вид экономической деятельности компании — производство пищевых продуктов.

|

Таблица 5. Сравнение показателей рентабельности со среднеотраслевыми значениями |

||||

|

Показатель |

Код строки |

Данные предприятия |

Среднеотраслевое значение |

Отклонение |

|

Рентабельность продукции (Рпр), % |

10,0 |

9,5 |

0,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Себестоимость продаж, руб. |

2120 |

253 330 |

х |

х |

|

Коммерческие расходы, руб. |

2210 |

9994 |

х |

х |

|

Управленческие расходы, руб. |

2220 |

1182 |

х |

х |

|

Рентабельность активов (РА), % |

23,2 |

8,7 |

14,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Активы на начало периода, руб. |

1600 |

168 800 |

х |

х |

|

Активы на конец периода, руб. |

1600 |

58 108 |

х |

х |

Согласно данным табл. 5 рентабельность продукции и рентабельность активов рассматриваемой группы компаний выше среднеотраслевых показателей. Это означает, что у нее отсутствуют налоговые риски, так как риски возникают, если показатели рентабельности ниже среднеотраслевых значений на 10 % и более.

ЗАКЛЮЧЕНИЕ

Существует две группы показателей рентабельности:

• рентабельность продаж;

• рентабельность активов и капитала.

Назначение расчета показателей первой группы — оценить эффективность основной (операционной) деятельности.

Назначение второй группы показателей шире — оценка эффективности всей деятельности предприятия в целом.

Все показатели рентабельности направлены на анализ эффективности управления предприятием, то есть оценку эффективности использования менеджментом имеющихся у компании ресурсов, активов и капитала.

Статья опубликована в журнале «Планово-экономический отдел» № 10, 2021.

#статьи

- 8 фев 2023

-

0

Рентабельность: что это такое, формула, виды — изучаем ключевой финансовый показатель

Высокая выручка не всегда говорит об успешности бизнеса. Высокая рентабельность — другое дело. Стартовый гайд, который научит применять показатель.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Рентабельность — ключевой показатель работы бизнеса. Его важно рассчитывать как новым, так и действующим компаниям и проектам.

Рентабельность показывает, насколько грамотно бизнес распоряжается своими ресурсами — персоналом, деньгами, материалами и другими активами. Можно рассчитывать рентабельность всей компании или её отдельных активов.

В статье разберёмся:

- что такое рентабельность и для чего она нужна;

- как рассчитать рентабельность;

- какие есть виды рентабельности и что они показывают;

- что такое порог рентабельности и как его рассчитать;

- какая рентабельность считается нормальной;

- как повысить рентабельность;

- как узнать больше об управлении финансами в бизнесе.

Рентабельность — отношение прибыли к ресурсам, которые вложили, чтобы эту прибыль получить. Она показывает, какую прибыль или убыток получил бизнес от использования этих активов.

Есть много видов рентабельности: рентабельность продаж, рентабельность основных средств, рентабельность товаров, рентабельность персонала и другие. Вид выбирают в зависимости от того, эффективность использования какого ресурса нужно проверить. Подробнее о самых распространённых видах рентабельности расскажем ниже.

Рентабельность — один из главных показателей, по которым можно судить об успешности бизнеса. Чем выше общая рентабельность компании, тем эффективнее она работает и тем она успешнее.

Если рентабельность ниже нуля, бизнес работает в убыток.

Кроме этого, рентабельность рассчитывают, чтобы:

- разрабатывать планы дальнейшего развития бизнеса;

- прогнозировать прибыль;

- устанавливать цены на товары или услуги компании;

- оценивать эффективность отдельных филиалов компании;

- сравнивать конкурентоспособность;

- привлекать инвесторов;

- регулировать управление персоналом.

Рентабельность исчисляют в процентах. Общая формула выглядит так:

Рентабельность = Прибыль / Себестоимость × 100%

Прибыль — разница между тем, что заработал бизнес, и всеми его расходами.

Себестоимость — вложения в работу бизнеса. Они могут включать зарплаты сотрудников, стоимость аренды, амортизацию и другое.

Допустим, предприниматель потратил 5 млн рублей на открытие магазина. В эту сумму вошла годовая аренда, реклама, закупка товара и зарплата продавца. Годовая прибыль составила 1,5 млн рублей — это разница между доходами и расходами. Рентабельность магазина будет равна: 1,5 млн / 5 млн × 100% = 30%.

Если нужно рассчитать рентабельность отдельных активов — например, отдельных товаров магазина, — общую прибыль компании делят на себестоимость этих активов.

Редко рентабельность считают в абсолютных показателях — например, в рублях. Для этого прибыль делят на себестоимость. В этом случае рентабельность показывает величину прибыли, которую получили за единицу затраченного ресурса.

Чтобы объективно оценить эффективность бизнеса, рассчитывают показатели рентабельности для разных ресурсов компании.

Рассмотрим основные виды рентабельности:

- рентабельность активов;

- рентабельность продаж;

- рентабельность основных средств;

- рентабельность оборотных активов;

- рентабельность производства;

- рентабельность продукции (товаров);

- рентабельность персонала;

- рентабельность инвестиций.

Рентабельность активов (ROA). Показывает, насколько эффективно бизнес использует свои активы. Например, какую прибыль компании приносит её недвижимость, оборудование или транспорт.

ROA = Прибыль / Стоимость активов × 100%

Рентабельность продаж (ROS). Показывает долю прибыли в общей выручке бизнеса.

ROS = Прибыль / Выручка × 100%

По-другому рентабельность продаж называют нормой прибыли.

При расчёте ROS можно использовать разные виды прибыли — например, чистую, валовую, маржинальную или операционную — в зависимости от направления работы бизнеса или количества товаров/услуг.

Рентабельность основных средств (ROFA). Показывает доходность бизнеса от использования основных средств, которые участвуют в производстве товаров и услуг. Например, оборудования, производственных линий, цехов.

Рассчитывается аналогично рентабельности активов:

ROFA = Прибыль / Стоимость основных средств × 100%

ROFA важно рассчитывать для капиталоёмких предприятий — например, крупных производств. Это помогает контролировать износ основных средств и своевременно их модернизировать или продавать.

Рентабельность оборотных активов (RCA). Показывает эффективность использования оборотных активов бизнеса.

Оборотные активы — ресурсы, которые компания использует для производства товаров/услуг и которые, в отличие от основных средств, расходуются полностью. Это, например, материалы, сырьё, складские запасы.

RCA = Прибыль / Стоимость использованных оборотных активов × 100%

Рентабельность производства (ROP). Показывает эффективность использования основных средств и оборотных активов одновременно.

ROP = Прибыль / (Стоимость основных средств + Стоимость использованных оборотных активов) × 100%

Рентабельность производства можно рассчитывать для всего производства компании или для его отдельных направлений. Например, для разных цехов.

Рентабельность продукции (ROM). Показывает долю прибыли в каждом рубле, потраченном на производство товаров или услуг компании.

ROM = Прибыль / Себестоимость товаров (услуг) × 100%

Рентабельность продукции рассчитывают отдельно для каждого товара или услуги компании. По этому показателю можно понять, например, на какую продукцию нужно сократить издержки, а какую полностью снять с производства.

Рентабельность персонала (ROL). Показывает эффективность управления кадрами — насколько эффективно работают сотрудники компании.

ROL = Прибыль / Средняя численность персонала × 100%

Рентабельность инвестиций (ROI). Показывает доходность инвестиций в бизнес.

ROI = Прибыль / Стоимость инвестиций × 100%

По этому показателю можно понять, выгодно ли инвесторам финансировать бизнес.

Порог рентабельности — минимальная выручка, при которой бизнес полностью покрывает свои расходы. По-другому этот показатель называют точкой безубыточности.

Если бизнес достиг порога рентабельности — значит, он отработал «в ноль» и покрыл свои расходы. Всё, что бизнес заработает сверх, будет прибылью.

С помощью этого показателя бизнес планирует, сколько продукции нужно произвести (продать), чтобы не уйти в убыток.

Обычно порог рентабельности рассчитывают в процентах. Вот формула:

ПР = Постоянные затраты / (Выручка − Переменные затраты) × 100%

Постоянные затраты — затраты на производство, которые не зависят от объёма выпускаемой продукции. Это, например, зарплаты сотрудникам, налоги, стоимость аренды, кредитов.

Переменные затраты — затраты производства, которые напрямую зависят от объёма выпускаемой продукции. Это, например, расходы на покупку сырья и материалов, оплату электричества, доставку, транспортные расходы.

Единого значения рентабельности, которое считалось бы нормальным для всех сфер бизнеса, нет. Например, в некоторых сферах рентабельность 30% считается низкой, а в других — говорит о высокой эффективности бизнеса.

Каждый случай нужно рассматривать отдельно, оценивая другие экономические показатели компании и состояние рынка.

Некоторые источники относят бизнесы к разным категориям в зависимости от их рентабельности:

- рентабельность больше 30% — сверхприбыльный бизнес;

- рентабельность 20–30% — высокорентабельный;

- рентабельность 5–20% — среднерентабельный;

- рентабельность 1–5% — низкорентабельный;

- рентабельность 0–1% — порог рентабельности;

- рентабельность меньше 0% — убыточный бизнес.

Рентабельность зависит от двух показателей — прибыли бизнеса и вложений в его работу (себестоимости). Соответственно, чтобы повысить рентабельность, нужно повышать прибыль и (или) снижать себестоимость.

Вот некоторые способы увеличить прибыль:

- улучшить качество продукции или услуг;

- расширить ассортимент, рынок сбыта;

- пересмотреть ценообразование;

- добавить сопутствующие услуги — например, доставку;

- пересмотреть маркетинговую стратегию;

- запустить акции, программы лояльности.

А так можно снизить себестоимость:

- оптимизировать расходы на производство — например, найти поставщиков с ценами ниже или перейти на более дешёвые материалы;