Анализ рентабельности страховой компании

Следующий относительный показатель, характеризующий результативность деятельности, — показатель рентабельности.

Прибыльность или убыточность деятельности страховой компании определяется при помощи показателей рентабельности. Кроме того, показатели рентабельности основных видов деятельности позволяют определить степень влияния их на общий финансовый результат компании страховой и инвестиционной деятельности.

По данным отчета о прибылях и убытках можно рассчитать и проанализировать динамику рентабельности активов страховой деятельности организации, а также рентабельности всего капитала и собственных средств.

В данную группу входят показатели эффективности деятельности компании, отражающие отношение результата от деятельности (прибыль, убыток) к произведенным затратам либо к обороту компании. Показатели рентабельности могут иметь как положительное значение (показатели прибыльности), так и отрицательное значение (показатели убыточности).

В процессе анализа рассчитываются и анализируются следующие показатели рентабельности:

чистая рентабельность —

Чистая прибыль / Страховая премия за период

Чистая рентабельность организации рассчитывается как отношение суммы чистой прибыли отчетного периода к сбору страховой премии. Следовательно, на этот показатель рентабельности оказывают влияние факторы, формирующие чистую прибыль отчетного периода и размер страховой премии;

рентабельность страховой деятельности —

Технический результат от страховой деятельности / Страховая премия за период

Технический результат определяется как разность между доходами и расходами, относящимися к рассматриваемому виду деятельности.

Показатель рентабельности отражает эффективность страховой деятельности по отношению к обороту. По-существу, это рентабельность продаж. Рентабельность продаж отражает удельный вес прибыли в каждом рубле выручки от реализации страховых услуг. Заметим, что наличие отрицательного значения по данному показателю закономерно по страхованию жизни, так как часть обязательств по страхованию жизни (по норме доходности) должна выполняться за счет инвестиционного дохода.

Отрицательный результат по страхованию иному, чем страхование жизни, может быть связан со значительным ростом состоявшихся убытков, завышением расходов на ведение дела, политикой компании, направленной на занижение тарифов при росте эффективности инвестиционной деятельности, и др.;

рентабельность страховой деятельности с учетом инвестиционного дохода —

Технический результат от страховой и инвестиционной деятельности / Страховая премия за период

Данный показатель отражает эффективность оборота в сфере страховой деятельности с учетом результата от инвестиционной деятельности компании. При эффективной деятельности компании показатель должен иметь положительное значение.

Более результативными показателями в данной группе являются показатели рентабельности активов и рентабельности собственного капитала;

рентабельность активов –

Чистая прибыль / Средняя величина активов

Данный показатель отражает эффективность использования совокупного капитала компании (собственного и заемного).

Введем множитель

Страховая премия за период / Страховая премия за период

в формулу рентабельности активов. После преобразования формула рентабельности активов примет следующий вид:

(Чистая прибыль / Страховая премия за период)

*

(Страховая премия за период / Средняя величина активов)

= Чистая рентабельность * Оборачиваемость активов.

Таким образом, рентабельность активов может повышаться при неизменной рентабельности продаж (рентабельности страховой деятельности) и росте объема реализации, при опережающем увеличении стоимости активов, т.е. ускорении оборачиваемости активов (ресурсоотдачи). При неизменной ресурсоотдаче рентабельность активов может расти за счет роста рентабельности продаж;

рентабельность собственного капитала —

Чистая прибыль / Средняя величина собственного капитала

Этот показатель рентабельности отражает эффективность по отношению к вложенным в компанию и капитализированным средствам. Показатель рентабельности собственного капитала позволяет установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования (см. таблицу

).

Показатели рентабельности деятельности страховой организации за 2005 — 2006 гг.

|

Показатель |

2005 г. |

2006 г. |

Изменение (+,-) |

|

Чистая прибыль, тыс. руб. |

2498 |

4900 |

+2402 |

|

Страховая премия за период, тыс. руб. |

106456 |

72952 |

-33504 |

|

Технический результат от страховой деятельности, тыс. руб. |

2290 |

-430 |

-2720 |

|

Технический результат от страховой и |

3750 |

424 |

-3326 |

|

Средняя величина активов, тыс. руб. |

84941 |

62716 |

-22225 |

|

Средняя величина собственного капитала, тыс. руб. |

17551 |

20813 |

+3262 |

|

Чистая рентабельность, % |

2,3 |

6,7 |

+4,4 |

|

Рентабельность страховой деятельности, % |

2,2 |

0,6 |

-1,6 |

|

Рентабельность страховой деятельности |

3,5 |

0,6 |

-2,9 |

|

Рентабельность активов, % |

2,9 |

7,8 |

+4,9 |

|

Рентабельность собственного капитала, % |

14,2 |

23,5 |

+9,3 |

Анализ рентабельности показал, что за изучаемый период деятельность организации была прибыльной, так как все показатели рентабельности (кроме рентабельности страховой деятельности) повысились. Чистая прибыль возросла на 2402 тыс. руб. (4900 — 2498). В 2005 г. технический результат от страховой деятельности составил 2290 тыс. руб. (прибыль), а в 2006 г. — 430 тыс. руб. (убыток). Снижение технического результата составило 2720 тыс. руб. (2290 + 430).

Благодаря полученным доходам по инвестициям в 2006 г. получена прибыль по результатам деятельности страховой компании в сумме 424 тыс. руб., что значительно ниже результата за 2005 г. (3750 тыс. руб.).

По итогам 2006 г. увеличилась прибыль от страховой деятельности, но показатели рентабельности ухудшились. Рентабельность страховой деятельности в 2006 г. составила 0,6% против 2,2% в 2005 г., а с учетом инвестиций также 0,6% вместо 3,5% в 2005 г. По сравнению с 2005 г. повысилась эффективность использования собственного капитала компании. Рентабельность собственного капитала повысилась с 14,2% в 2005 г. до 23,5% в 2006 г. и остается выше рентабельности активов (7,8%).

По причине увеличения прибыли по сравнению с 2005 г. в компании в 2006 г. наметилась тенденция повышения рентабельности собственного капитала.

По причине повышения чистой рентабельности активов (на 4,9 пункта) и незначительного роста оборачиваемости активов (на 0,9 пункта (см. табл. 3.4

) рентабельность активов повысилась и составила 7,8%.

Информация проведенного анализа позволяет сделать выводы о необходимости внесения некоторых, весьма необходимых корректировок по управлению страховым бизнесом.

Прежде всего, следует внести изменения в политику компании по инвестированию страховых резервов и наладить систему оперативного внутреннего контроля за уровнем и составом управленческих расходов, выяснить причину их резкого увеличения за три анализируемых года, найти возможности их сокращения в части необоснованности административных, представительских и других расходов.

Рентабельность собственного капитала — важный показатель финансового анализа. О чем он рассказывает и как считается, вы узнаете из нашей статьи.

Что показывает рентабельность капитала

Рентабельность собственного капитала, как и другие показатели рентабельности, свидетельствует об эффективности бизнеса. Точнее о том, с какой отдачей работают деньги собственников, вложенные в капитал компании. Если говорить проще, рентабельность помогает понять, сколько копеек прибыли приносит компании каждый рубль ее собственного капитала.

Рентабельность собственного капитала способна дать представление инвестору или своим специалистам, насколько успешно удается компании удерживать доходность капитала на должном уровне и тем самым определить степень привлекательности ее для инвесторов.

В системе показателей имеется схожий показатель — рентабельность активов (см. «Определяем рентабельность активов (формула по балансу)»). Однако в отличие от него рентабельность собственного капитала позволяет судить именно о работе чистого собственного капитала предприятия. В то время как в рентабельность активов могут вмешиваться и привлеченные средства, потраченные на приобретение имущества.

Так как же считается рентабельность?

Другой показатель рентабельности — рентабельность продаж может заинтересовать не только собственников и инвесторов, но и налоговиков. Для чего они анализируют рентабельность и чем может быть опасен ее низкий уровень, вы можете узнать из КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по налоговым проверкам.

Как найти коэффициент рентабельности собственного капитала

Рентабельность — это всегда отношение прибыли к тому объекту, отдачу от которого нужно оценить. В данном случае мы рассматриваем собственный капитал. Значит, на него и будем делить прибыль.

В финансовом анализе рентабельность собственного капитала принято обозначать с помощью коэффициента ROE (сокращение от английского return on equity). Используем это обозначение, и тогда формула расчета показателя может выглядеть так:

ROE = Пр / СК × 100,

где: ROE — искомая рентабельность;

Пр — чистая прибыль (показатель рентабельности собственного капитала считается только по чистой прибыли).

СК — собственный капитал. Чтобы расчет был более информативным, берется средний показатель СК. Самый простой способ его вычислить — сложить данные на начало и конец периода и разделить результат на 2.

Рентабельность собственного капитала — коэффициент, который носит относительный характер, он выражается, как правило, в процентах.

Факторный анализ рентабельности собственного капитала

Иногда для расчета используют другую формулу — так называемую формулу Дюпона. Она имеет следующий вид:

ROE = (Пр / Выр) × (Выр / Акт) × (Акт / СК),

где: ROE — искомая рентабельность;

Пр — чистая прибыль;

Выр — выручка;

Акт — активы;

СК — собственный капитал.

Это и есть факторный анализ рентабельности.

Рентабельность собственного капитала – формула по балансу

Этот показатель можно найти не только методом вычислений, но из отчетных документов. Так, есть простой ответ на вопрос, как найти собственный капитал по балансу.

Для определения рентабельности собственного капитала используются сведения, содержащиеся в строках баланса (форма 1) и в отчете о финансовых результатах (форма 2).

Формула по балансу будет выглядеть так:

ROE = строка 2400 формы 2 / строка 1300 формы 1 × 100.

Подробнее о бухгалтерском балансе см. статью «Заполнение формы 1 бухгалтерского баланса (образец)», а о форме 2 — «Заполнение формы 2 бухгалтерского баланса (образец)».

Доходность или рентабельность собственного капитала – нормативное значение

Главным критерием, использующимся в оценке рентабельности собственного капитала, является сравнение этого показателя с рентабельностью вложений в другие направления бизнеса, например, в ценные бумаги других компаний.

Для оценки эффективности инвестиций широко используется нормативное значение ROE. Обычно инвесторы ориентируются на значения от 10 до 12%, которые характерны для бизнеса в развитых странах. Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Если показатель уходит в «минус» — это уже тревожный сигнал и стимул для того, чтобы нарастить доходность собственного капитала. Но и значительное превышение над нормативным значением – тоже неблагоприятная ситуация, поскольку возрастают инвестиционные риски.

Итоги

Рентабельность илидоходность собственного капитала важна для оценки эффективности работы предприятия. Для нахождения этого показателя используются несколько формул, данные для которых берутся из строк баланса и отчета о финансовых результатах.

Анализ рентабельности страховых организаций может проводиться с различных позиций, увязывая его, в частности, с отдачей от использования широкого набора ресурсов страховых организаций: трудовых, материальных и денежных.

Однако для управления страховой организацией нужны еще дополнительные показатели, а именно отражающие рентабельность оказания различных видов страховых услуг, инвестиционной деятельности, работы вспомогательных подразделений. Следовательно, специфика страхования предполагает формирование системы показателей с продуманным и исчерпывающим толкованием значений.

Система специфических показателей рентабельности, обусловленных особенностью используемых страховщиком ресурсов

| Показатель | Формула | Примечание |

|---|---|---|

| Рентабельность страховой деятельности, кроме страхования жизни | Прибыль до налогообложения, кроме прибыли по страхованию жизни / Страховые премии | Доходы включают только поступления по страховым операциям (заработанная премия с учетом изменения резерва не заработанной премии) |

| Рентабельность осуществления отдельных видов страхования | Финансовый результат страховых операций / Страховые премии-брутто Финансовый результат страховых операций / Изменение страховых резервов, расходов на ведение дела (РВД) и управленческие расходы |

Необходимы постановка детального учета доходов и затрат по видам страхования, а также унификация подходов к распределению общехозяйственных расходов |

| Рентабельность отдельных договоров страхования | Нетто-комиссия страхования по договору / Брутто-объем страховых премий по данному договору | Сокращение комиссии требует пересмотра политики ценообразования по договорам страхования с учетом их убыточности, доли перестраховщиков, объемов резервирования, уровня переменных расходов по заключению сделок |

| Коэффициент выплат или уровень выплат | Выплаты — нетто-перестрахование / Страховая премия — нетто-перестрахование | Превышение им доли нетто-ставки в брутто-показателе свидетельствует о некорректности применяемых тарифов, либо о кумуляции убытков, к которым страховщик не был готов, либо об агрессивном росте портфеля в прошлом (ценовой демпинг, резкое расширение клиентской базы) |

| Коэффициент покрытия выплат по видам страхования | Страховые премии — нетто-перестрахование / Страховые выплаты — нетто-перестрахование | Отражает достаточность собранных премий для выполнения страховых обязательств, является обратным к коэффициенту выплат |

| Доля РВД в премиях | Расходы по ведению страховых операций, урегулированию убытков и управлению страховой организацией / Страховые премии | Непосредственно влияет на выплатную политику страховой организации. Интерес представляет его сравнение с долей РВД в структуре тарифных ставок в среднем по портфелю и по видам страхования иного, чем страхование жизни |

| Уровень расходов страховщика | Расходы по ведению страховых операций / Заработанная страховая премия | Чем ниже уровень расходов, тем выше запас прочности страховщика |

| Уровень расходов на заключение договоров страхования | Расходы по заключению договоров страхования / Страховая премия по виду страхования | Увеличение показателя — отрицательный фактор, свидетельствующий о необходимости снижения вознаграждений посредников с учетом конкурентной ситуации на рынке страхования |

| Комбинированный коэффициент убыточности | Выплаты-нетто + изменение резервов убытков-нетто + расходы по ведению страховых операций и управленческие расходы / Страховые взносы-нетто — отчисления от страховых взносов + изменение резерва не заработанной премии-нетто | Объединяет коэффициент выплат и коэффициент расходов. Показывает, какая доля заработанной премии идет на выполнение страховых обязательств, расходы по заключению страховых договоров и управлению страховой организацией. Полученное значение — характеристика эффективности андеррайтинга при осуществлении видов страхования иных, чем страхование жизни. Если показатель превышает 100%, страховая деятельность убыточна |

| Эффективность инвестирования средств страховых резервов | Доход от инвестирования страховых резервов / Среднегодовая величина страховых резервов | Полученный результат можно сопоставить с ключевой ставкой Банка России. Он должен быть не ниже уровня инфляции для выполнения, как минимум, условия возвратности вложенного капитала |

| Эффективность инвестирования собственных средств | Доход от инвестирования собственных средств / Среднегодовая величина собственных средств | |

| Эффективность использования денежных средств | Чистый денежный поток / Отток денежных средств | Отражает долю чистого денежного потока по отношению к сумме израсходованных денежных средств страховщиком |

| Рентабельность положительного денежного потока | Чистая прибыль / Положительный денежный поток | Показывает долю чистой прибыли в величине положительного денежного потока страховой организации |

Как видно из таблицы, до сих пор методика оценки рентабельности деятельности страховых организаций, осуществляющих страхование жизни, не проработана в отечественной научной литературе, в то время как на практике данный показатель давно применяется специалистами страховых организаций.

С другой стороны, вызывает сомнение целесообразность оценки рентабельности отдельных договоров страхования, так как все расчеты в страховом бизнесе базируются на теории вероятности, закономерности которой проявляются только на совокупности объектов, а не на каждом из них, в связи с чем практической значимости данный конкретный показатель не имеет.

Затруднительным представляется конкретизация расчета показателя уровня расходов страховщика, поскольку в их состав можно включать различные компоненты, в связи с чем трактовка полученного результата будет неоднозначной, а сам показатель мало применим для сравнения результативности деятельности различных страховщиков.

Наряду с уровнем расходов страховщика спорным является и показатель рентабельности затрат, ввиду разночтения содержания затрат. У страховщика они специфические: выплата страхового возмещения, расходы по ведению страховых операций, осуществлению инвестиционных операций и другие, поэтому, возможно, правильным будет производить расчет отдачи по составляющим совокупных затрат в целях эффективного управления расходами организации.

Вышеприведенные примеры свидетельствуют об актуальности такой задачи, как разработка универсальной системы показателей рентабельности в целях качественного анализа страховой деятельности, унификации аналитических процедур, которая должна соответствовать критериям достаточности и минимальности одновременно, оценивать результаты как с позиции ведения бизнеса в общем понимании, так и с позиций, учитывающих специфику страховой деятельности. Например, «Эксперт РА» использует для ранжирования страховых организаций рентабельность активов, собственных средств и вложений, а также долю РВД в премиях и коэффициент убыточности-нетто. Нужно отметить, что первые три показателя применяются во всех сферах бизнеса, а последние – специфические, призваны оценивать собственно страховую деятельность.

Автор: Воронина А.Д., Финансовый университет при Правительстве Российской Федерации

Источник: Двухуровневая система показателей рентабельности деятельности страховых организаций // Финансы. 2016. №5

МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

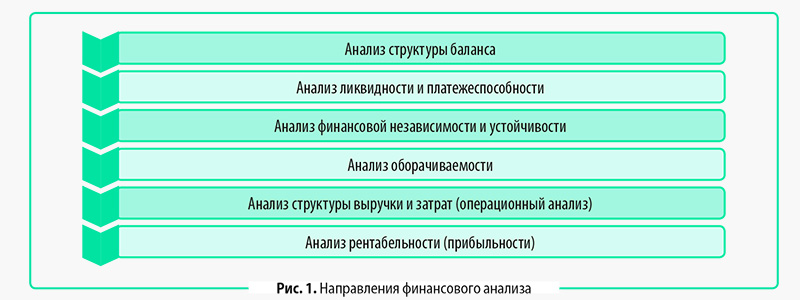

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

НАЗНАЧЕНИЕ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Главное назначение показателей рентабельности — оценить эффективность использования менеджментом различных видов ресурсов, активов и капитала предприятия.

Исходя из этого, все показатели рентабельности являются относительными и определяются по общей схеме: рассчитывают соотношение разных видов прибыли (валовой, операционной, прибыли до налогообложения, чистой) к разным видам сформировавших ее потоков или к активам (капиталу), использованным для получения этой прибыли.

ОБРАТИТЕ ВНИМАНИЕ!

Показатели рентабельности — это индикаторы эффективности управления предприятием. Они показывают, какую величину прибыли смогли получить менеджеры компании при использовании определенной величины ресурсов или активов (капитала).

Чтобы избежать путаницы, отметим следующее: когда речь идет об оценке результатов только операционной деятельности предприятия, в профессиональной литературе отдельные показатели рентабельности часто называют показателями прибыльности. Уточним этот вопрос.

Все показатели рентабельности целесообразно разделить на два блока:

1) рентабельность продаж — показатели, характеризующие эффективность только основной (операционной) деятельности предприятия;

2) рентабельность активов (капитала) — показатели, характеризующие эффективность использования определенного вида актива (капитала) предприятия в целом.

Таким образом, когда используют термин «показатели прибыльности», речь идет, по сути, о показателях рентабельности продаж. В статье будем использовать термин «рентабельность продаж».

В международной практике аналогом показателей рентабельности является группа показателей, название которых начинается словом «return on», что буквально означает «отдача от». Например: «return on assets» (рентабельность активов) или «return on equity» (рентабельность собственного капитала). В статье в дополнение к российскому термину показателя будем приводить и международный термин.

ИНФОРМАЦИОННАЯ БАЗА ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

В качестве информационной базы для расчета показателей рентабельности выступают два финансовых отчета:

• Бухгалтерский (управленческий) баланс (далее — форма № 1, ф. 1);

• Отчет о финансовых результатах (отчет о прибылях и убытках) (далее — форма № 2, ф. 2).

Рассмотрим показатели этих отчетов, необходимые для расчета показателей рентабельности.

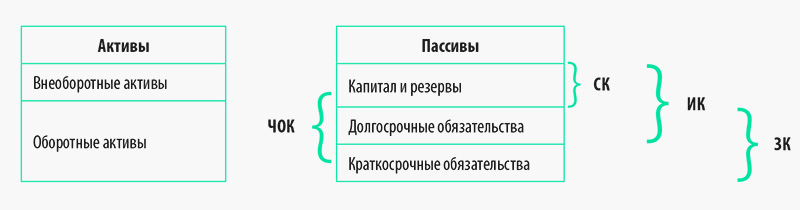

Структуру Бухгалтерского (управленческого) баланса, то есть состав и взаимосвязь его различных частей, можно представить в виде схемы:

Пояснения к схеме:

ЧОК — чистый оборотный капитал (net working capital) (оборотные активы за вычетом краткосрочных обязательств);

СК — собственный капитал (equity) (итого раздела 3 «Капитал и резервы» формы № 1);

ИК — инвестиционный капитал (invested capital) (собственный капитал плюс долгосрочные обязательства);

ЗК — заемный капитал (liabilities) (долгосрочные обязательства плюс краткосрочные обязательства).

ПРИМЕР 1

Рассмотрим консолидированный Бухгалтерский баланс группы компаний «Своя пекарня» (табл. 1) и рассчитаем показатели, характеризующие структуру капитала. Используем также консолидированный Отчет о финансовых результатах данной группы компаний (табл. 2).

|

Таблица 1. Бухгалтерский баланс, тыс. руб. |

||||

|

Статья баланса |

Код строки |

На 31.12.2020 |

На 31.12.2019 |

На 31.12.2018 |

|

Активы |

||||

|

Внеоборотные активы |

1100 |

174 |

424 |

664 |

|

Основные средства |

1150 |

174 |

424 |

664 |

|

Оборотные активы |

1200 |

57 934 |

168 376 |

185 706 |

|

Запасы |

1210 |

15 206 |

79 226 |

93 906 |

|

Дебиторская задолженность |

1230 |

26 502 |

88 118 |

89 898 |

|

Денежные средства |

1250 |

16 226 |

1032 |

1902 |

|

Баланс |

1600 |

58 108 |

168 800 |

186 370 |

|

Пассивы |

||||

|

Капитал и резервы |

1300 |

46 019 |

20 376 |

5262 |

|

Уставной капитал |

1310 |

300 |

300 |

300 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

45 719 |

20 076 |

4962 |

|

Долгосрочные обязательства |

1400 |

10 000 |

10 000 |

0 |

|

Заемные средства |

1410 |

10 000 |

10 000 |

0 |

|

Краткосрочные обязательства |

1500 |

2089 |

138 424 |

181 108 |

|

Заемные средства |

1510 |

0 |

7000 |

10 000 |

|

Кредиторская задолженность |

1520 |

2089 |

131 424 |

171 108 |

|

Баланс |

1700 |

58 108 |

168 800 |

186 370 |

|

Показатели структуры капитала |

||||

|

Чистый оборотный капитал (стр. 1200 – стр. 1500) |

ЧОК |

55 845 |

29 952 |

4598 |

|

Собственный капитал (стр. 1300) |

СК |

46 019 |

20 376 |

5262 |

|

Инвестиционный капитал (стр. 1300 + стр. 1400) |

ИК |

56 019 |

30 376 |

5262 |

|

Заемный капитал (стр. 1400 + стр. 1500) |

ЗК |

12 089 |

148 424 |

181 108 |

|

Таблица 2. Отчет о финансовых результатах, тыс. руб. |

|||

|

Статья отчета |

Код строки |

2020 г. |

2019 г. |

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Сырье |

–214 942 |

–208 436 |

|

|

Оплата труда производственного персонала |

–34 082 |

–34 076 |

|

|

Амортизация оборудования |

–2104 |

–3130 |

|

|

Затраты на доставку |

–2202 |

–1966 |

|

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Коммерческие расходы |

2210 |

–9994 |

–6944 |

|

Управленческие расходы |

2220 |

–1182 |

–2000 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Проценты к уплате |

2330 |

–700 |

–300 |

|

Доходы от прочей деятельности |

2340 |

19 451 |

8914 |

|

Прочие расходы |

2350 |

–2000 |

–1996 |

|

Прибыль (убыток) до налогообложения |

2300 |

43 093 |

32 032 |

|

Единый налог* |

2460 |

–17 450 |

–16 918 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

* Группа компаний находится на специальном режиме налогообложения, поэтому вместо строки «Текущий налог на прибыль» (2411) здесь указывают сумму единого налога к уплате.

Изучим показатели Отчета о финансовых результатах, необходимые для расчета показателей рентабельности:

• выручка от основной деятельности (sales) — величина произведенной и реализованной (отгруженной) продукции (оказанных услуг, выполненных работ) основного вида деятельности, рассчитанная по методу начисления, без учета косвенных налогов (НДС, акцизов и таможенных пошлин);

• себестоимость продаж (cost of sales) — включает все расходы, связанные с получением выручки от основной деятельности. В себестоимости продаж учитывают как прямые расходы (материальные затраты, оплата труда и страховые взносы производственного персонала), так и отдельные косвенные расходы (например, общепроизводственные расходы и амортизация);

• валовая прибыль (gross profit) — величина прибыли от основной деятельности без учета косвенных управленческих и коммерческих расходов;

• прибыль от продаж или операционная прибыль (operating profit или EBIT), — показывает финансовый результат от операционной деятельности, то есть от всех обычных хозяйственных операций;

• прибыль до налогообложения (EBT) — показывает итоговую величину прибыли от всех видов деятельности предприятия (основной и прочей), а также от финансовых операций до уплаты конкретного налога из прибыли в зависимости от применяемой системы налогообложения;

• чистая прибыль (net profit) — главный показатель, характеризующий финансовый результат деятельности предприятия (разница всех доходов и расходов компании за определенный период).

Кроме рассмотренных показателей, характеризующих финансовые результаты деятельности предприятия, можно применять и другие, например EBITDA.

Показатель EBITDA — прибыль от основной деятельности до уплаты процентов, налогов и амортизации. Значение данного показателя можно рассчитывать несколькими способами. Один из способов — суммирование прибыли от продаж (стр. 2200) и величины начисленной амортизации.

Обычно показатель EBITDA применяют для финансового анализа внешние пользователи (инвесторы, банки, другие кредиторы).

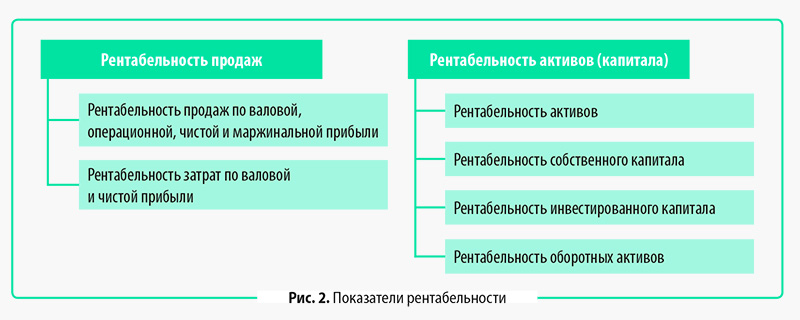

СОСТАВ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Как было сказано ранее, показатели рентабельности традиционно делят на два блока: рентабельность продаж и рентабельность активов (капитала). Каждый из них включает наборы своих показателей (рис. 2).

Рассмотрим цели анализа и порядок расчета каждого из показателей рентабельности.

Показатели рентабельности продаж

Рентабельность продаж по валовой, операционной, чистой и маржинальной прибыли

Цель анализа рентабельности продаж — оценить эффективность операционной деятельности предприятия (операционную эффективность), то есть определить долю прибыли в каждом рубле дохода от основной деятельности.

Рентабельность продаж рассчитывается как соотношение прибыли к выручке от основной деятельности, полученных в одном периоде. В качестве прибыли применяют разные ее виды: валовая, операционная, чистая (зависит от целей анализа и отраслевой специфики деятельности компании).

Рентабельность продаж рассчитывают по формуле:

РП = ЧП / В,

где РП — рентабельность продаж по чистой прибыли (net profit margin);

ЧП — чистая прибыль (стр. 2400 ф. 2);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Важный момент: если в числителе используется показатель не чистой, а валовой прибыли, применяют международный термин gross profit margin, если операционной — operating profit margin. В любом случае все данные берут из Отчета о финансовых результатах.

Существует еще один вид прибыли — маржинальная прибыль. В Отчете о финансовых результатах, составленном как по российским, так и международным стандартам, этот показатель не указывают, так как нет показателей деления затрат на переменные и постоянные. Ведь маржинальная прибыль рассчитывается как разность между выручкой от основной деятельности и переменными затратами.

Таким образом, по открытой финансовой отчетности невозможно рассчитать рентабельность продаж по маржинальной прибыли. Однако этот показатель имеет большое значение, поскольку позволяет определить границы безубыточности деятельности. Маржинальная прибыль — это своего рода резерв для покрытия постоянных расходов.

Рассчитать рентабельность продаж по маржинальной прибыли (РПМП) можно по данным управленческой отчетности (отчета о прибылях и убытках) по формуле:

РПМП = МП / В,

где МП — маржинальная прибыль (управленческий отчет о прибылях и убытках);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Анализ рентабельности продаж по маржинальной прибыли важно проводить в разрезе аналитик (например, номенклатуре, видам номенклатуры), так как разные виды продукции (товаров) будут иметь совершенно разные показатели рентабельности продаж.

Рентабельность затрат по валовой и чистой прибыли

Цель анализа рентабельности затрат — оценить эффективность производственной деятельности предприятия, то есть определить долю прибыли в каждом рубле затрат на производство продукции.

Рентабельность затрат рассчитывается как соотношение прибыли к себестоимости продаж, полученных в одном периоде. В качестве прибыли можно применять валовую или чистую прибыль. Формула расчета:

Рз = ЧП / Сп,

где Рз — рентабельность затрат по чистой прибыли (или по валовой прибыли);

ЧП — чистая прибыль (стр. 2400 ф. 2) (или ВП — валовая прибыль (стр. 2100 ф. 2));

Сп — себестоимость продаж (стр. 2120 ф. 2).

Показатели рентабельности активов (капитала)

Рентабельность активов

Показатель рентабельности активов (return on assets, ROA) содержит информацию о том, насколько эффективно использует менеджмент все активы предприятия. Это один из ключевых показателей оценки рентабельности деятельности всего предприятия.

Рентабельность активов (РА) рассчитывается как соотношение чистой прибыли за период к среднему уровню активов предприятия по формуле:

РА = ЧП / ((Ана начало периода + Ана конец периода) / 2),

где ЧП — чистая прибыль (стр. 2400 ф. 2);

А — активы (стр. 1600 ф. 1).

Показатель рентабельности активов часто используют для сравнения нескольких предприятий при выборе объекта для инвестиций, так как он характеризует эффективность деятельности всего предприятия.

Рентабельность собственного капитала

Показатель рентабельности собственного капитала (return on equity, ROE) отражает эффективность использования собственных источников финансирования предприятия. Другими словами, он показывает прибыль, которую получают собственники компании.

Рентабельность собственного капитала (РСК) рассчитывают как отношение чистой прибыли за период к среднему уровню собственного капитала по формуле:

РСК = ЧП / ((СКна начало периода + СКна конец периода) / 2),

где РСК — рентабельность собственного капитала;

ЧП — чистая прибыль (стр. 2400 ф. 2);

СК — собственный капитал (стр. 1300 ф. 1).

Рентабельность инвестированного капитала

Цель анализа рентабельности инвестированного капитала (return on invested capital, ROI) — определить эффективность использования всех инвестиций (собственных и заемных) в конкретное предприятие.

Рентабельность инвестированного капитала (РИК) рассчитывают как соотношение операционной прибыли (EBIT) за период к среднему уровню инвестированного капитала по формуле:

РИК = ОП / ((ИКна начало периода + ИКна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ИК — инвестированный капитал (стр. 1300, 1400 ф. 1).

Рентабельность оборотных активов

Показатель рентабельности оборотных активов (return on working assets) используют для оценки способности предприятия получать прибыль от ведения обычных хозяйственных операций.

Оборотные средства являются частью активов, которые непосредственно и постоянно используют в процессе операционной деятельности предприятия, поэтому при оценке эффективности их использования сопоставляют операционную прибыль со средним значением оборотных активов за один период.

Рентабельность оборотных активов (РОА) рассчитывают по формуле:

РОА = ОП / ((ОАна начало периода + ОАна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ОА — оборотные активы (стр. 1200 ф. 1).

Приведенные показатели рентабельности — это стандартный набор показателей (коэффициентов), рассчитываемых как менеджерами предприятий, так и внешними пользователями по данным открытой финансовой отчетности (баланса и отчета о финансовых результатах).

Для более глубокого анализа в дополнение к показателям рентабельности руководство предприятия может применять показатели эффективности использования основных средств (фондоотдача), материальных ресурсов (материалоотдача и др.), рассчитываемых на основе данных управленческого учета.

ПРИМЕР 2

Используем данные консолидированных финансовых отчетов, приведенные в табл. 1, 2, и рассчитаем показатели рентабельности группы компаний «Своя пекарня» (табл. 3).

|

Таблица 3. Показатели рентабельности группы компаний, тыс. руб. |

|||

|

Показатель |

Код строки |

2020 г. |

2019 г. |

|

Показатели рентабельности продаж |

|||

|

Рентабельность продаж (РП), % |

|||

|

по валовой прибыли |

12,9 |

12,2 |

|

|

по операционной прибыли |

9,1 |

9,0 |

|

|

по чистой прибыли |

8,8 |

5,4 |

|

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Рентабельность затрат (РЗ), % |

|||

|

по валовой прибыли |

14,8 |

13,9 |

|

|

по чистой прибыли |

10,1 |

6,1 |

|

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Показатели рентабельности активов (капитала) |

|||

|

Рентабельность активов (РА), % |

22,6 |

8,5 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Активы на начало периода |

1600 |

168 800 |

186 370 |

|

Активы на конец периода |

1600 |

58 108 |

168 800 |

|

Рентабельность собственного капитала (РСК), % |

77,2 |

117,9 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Рентабельность инвестированного капитала (РИК), % |

61,0 |

142,6 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Долгосрочные обязательства на начало периода |

1400 |

10 000 |

0 |

|

Долгосрочные обязательства на конец периода |

1400 |

10 000 |

10 000 |

|

Рентабельность оборотных активов (РОА), % |

23,3 |

14,4 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Оборотные активы на начало периода |

1200 |

168 376 |

185 706 |

|

Оборотные активы на конец периода |

1200 |

57 934 |

168 376 |

Как видим, показатели рентабельности продаж, характеризующие эффективность основной (операционной) деятельности предприятия, отражают положительную динамику: операционная эффективность компании в рассматриваемом периоде выросла.

Такой же позитивный вывод можно сделать об эффективности производственной деятельности, так как рентабельность затрат в рассматриваемом периоде увеличилась.

Показатели рентабельности активов и капитала отражают достаточно высокий уровень эффективности деятельности предприятия в рассматриваемом периоде. Рентабельность всех активов и рентабельность оборотных активов показывают значительный рост.

Это связано с тем, что при тенденции снижения величины стоимости среднегодовых активов, в том числе оборотных активов, величина операционной и чистой прибыли увеличивается.

Такая динамика свидетельствует о повышении эффективности деятельности предприятия, несмотря на то что показатели рентабельности собственного и инвестиционного капитала за рассматриваемый период показывают снижение.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

ФНС России систематически анализирует показатели рентабельности предприятий. Дело в том, что отечественные налоговые органы используют риск-ориентированный подход для осуществления мероприятий налогового контроля, в частности, выездной налоговой проверки. Это означает, что выездные налоговые проверки проводят, когда данные финансовой и налоговой отчетности сигнализируют о возможных нарушениях.

Один из критериев, который анализирует налоговая служба, — показатель рентабельности предприятий по данным двух документов — Бухгалтерского баланса и Отчета о финансовых результатах. Если показатель рентабельности компании по данным финансовой отчетности значительно отличается от среднеотраслевого значения, это повышает риск фискальной проверки.

Учитывая сказанное, предприятиям целесообразно:

- знать методику расчета показателей рентабельности, применяемую налоговыми органами России;

- ежегодно рассчитывать уровень рентабельности и сравнивать его со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Налоговые органы рассчитывают два показателя рентабельности:

- рентабельность проданных товаров, продукции (работ, услуг);

- рентабельность активов.

Применяемая налоговой службой методика расчета этих показателей отличается от общепринятой.

Рентабельность проданных товаров, продукции (работ, услуг)

Рентабельность проданных товаров, продукции (работ, услуг) (далее — рентабельность продукции) — это соотношение прибыли от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Формула расчета выглядит так:

Рпр = ОП / (Сп + КР + УР),

где Рпр — рентабельность продукции;

ОП — операционная прибыль (стр. 2200 ф. 2);

Сп — себестоимость продаж (стр. 2120 ф. 2);

КР — коммерческие расходы (стр. 2210 ф. 2);

УР — управленческие расходы (стр. 2210 ф. 2).

Рентабельность активов

Рентабельность активов рассчитывается как соотношение прибыли от продажи товаров (продукции, работ, услуг) и стоимости активов предприятия в среднегодовом значении. Для расчета используют следующую формулу:

РА = ОП / ((Ана начало периода + Ана конец периода) / 2),

где РА — рентабельность активов;

ОП — операционная прибыль (стр. 2200 ф. 2);

А — активы (стр. 1600 ф. 1).

Ежегодно на официальном сайте ФНС России публикуются обновленные среднеотраслевые значения показателей рентабельности за предыдущий год. Для примера приведем выборочные данные за 2020 г. (табл. 4).

|

Таблица 4. Среднеотраслевые значения показателей рентабельности за 2020 г. (выборочно) |

||

|

Вид экономической деятельности (согласно ОКВЭД-2) |

Рентабельность проданных товаров, продукции (работ, услуг), % |

Рентабельность активов, % |

|

Всего |

9,9 |

4,5 |

|

сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

22,9 |

8,5 |

|

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

20,8 |

7,8 |

|

рыболовство и рыбоводство |

52,2 |

15,6 |

|

добыча полезных ископаемых |

23,0 |

8,3 |

|

добыча сырой нефти и природного газа |

19,8 |

9,6 |

|

добыча металлических руд |

81,4 |

27,9 |

|

добыча прочих полезных ископаемых |

32,8 |

6,6 |

|

обрабатывающие производства |

12,2 |

5,8 |

|

производство пищевых продуктов |

9,5 |

8,7 |

ПРИМЕР 3

Сравним показатели рентабельности группы компаний «Своя пекарня» со среднеотраслевыми значениями (табл. 5) и оценим налоговые риски, учитывая, что вид экономической деятельности компании — производство пищевых продуктов.

|

Таблица 5. Сравнение показателей рентабельности со среднеотраслевыми значениями |

||||

|

Показатель |

Код строки |

Данные предприятия |

Среднеотраслевое значение |

Отклонение |

|

Рентабельность продукции (Рпр), % |

10,0 |

9,5 |

0,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Себестоимость продаж, руб. |

2120 |

253 330 |

х |

х |

|

Коммерческие расходы, руб. |

2210 |

9994 |

х |

х |

|

Управленческие расходы, руб. |

2220 |

1182 |

х |

х |

|

Рентабельность активов (РА), % |

23,2 |

8,7 |

14,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Активы на начало периода, руб. |

1600 |

168 800 |

х |

х |

|

Активы на конец периода, руб. |

1600 |

58 108 |

х |

х |

Согласно данным табл. 5 рентабельность продукции и рентабельность активов рассматриваемой группы компаний выше среднеотраслевых показателей. Это означает, что у нее отсутствуют налоговые риски, так как риски возникают, если показатели рентабельности ниже среднеотраслевых значений на 10 % и более.

ЗАКЛЮЧЕНИЕ

Существует две группы показателей рентабельности:

• рентабельность продаж;

• рентабельность активов и капитала.

Назначение расчета показателей первой группы — оценить эффективность основной (операционной) деятельности.

Назначение второй группы показателей шире — оценка эффективности всей деятельности предприятия в целом.

Все показатели рентабельности направлены на анализ эффективности управления предприятием, то есть оценку эффективности использования менеджментом имеющихся у компании ресурсов, активов и капитала.

Статья опубликована в журнале «Планово-экономический отдел» № 10, 2021.