Если заполнить платёжку с ошибками, деньги не дойдут до получателя. В 2022 году все перешли на новые реквизиты, будьте внимательны. Кроме того поменялись правила заполнения некоторых полей платежных поручений. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

![]()

Для каждого региона установлены свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами для 2022 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н.

![]()

Как изменится отчетность по взносам в 2023 году

Читать статью

Поле 60 «ИНН»

Иностранные организации и физлица могут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя, с 17 июля 2021 года это четко прописано в приказе.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратили силу. Вместо них перечисленные выше налогоплательщики должны указывать код «13», который соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшился Исчезли коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удален код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

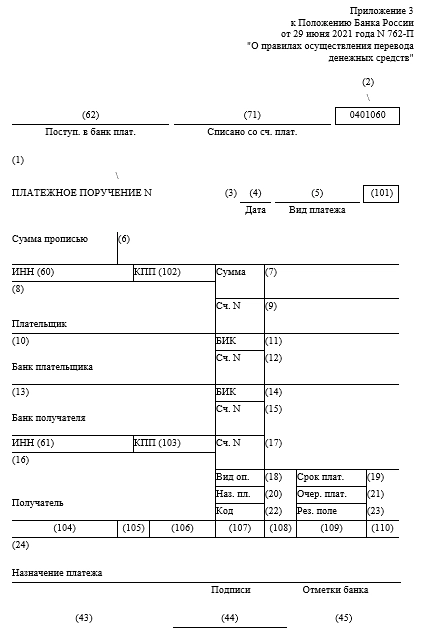

Форма и состав реквизитов платежного поручения

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. С 10.09.2021 его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П (в ред. Указания Банка России от 25.03.2022 № 6104-У). Допустимо составление поручения в электронном виде и на бумажном носителе.

ВНИМАНИЕ! Для уплаты налогов ООО и ИП, у которых есть расчетный счет в банке, заполняют платежные поручения. Физлицам для уплаты налогов ФНС присылает квитанцию по форме ПД-налог.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки с учетом того, что с 1 января 2023 года все организации и ИП без исключения переходят на уплату налогов и взносов посредством механизма единого налогового платежа. Всю самую интересную и полезную информацию, касающуюся данного механизма уплаты, а также единого налогового счета мы собрали в специальной подборке «Единый налоговый платеж — 2023».

Номер и дата платежного поручения

Номер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Как заполнить платежное поручение на уплату налогов с 1 января 2023 года, подробно разъяснили эксперты «КонсультантПлюс». Получите бесплатно пробный доступ к системе и переходите к изучению материала.

Вид платежа

После введения в действие Положения № 762 в поле 5 зачастую указывается вид платежа: «Электронно». Если это предусмотрено банком, поле может оставаться пустым.

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщика

Это поле 101. Его, в частности, заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

С 2023 года основные коды:

- 01 — при перечислении налогов, входящих в ЕНП, а также налогов, не входящих в ЕНП;

- 02 — для отдельных платежек на каждый налог, взнос, составляемых в 2023 году взамен уведомлений по налогам (ранее статус 02 означал уплату налогов налоговым агентом).

ВАЖНО! Теперь статус 01 предназначен не только организациям, но и физлицам, как ИП, так и обычным «физикам». Статус 02 используется компаниями, ИП, нотариусами и пр. (то есть бизнес-субъектами), которые заменяют платежками уведомления по ЕНП. Такие поправки в порядок заполнения действуют с 11.02.2023 (приказ Минфина от 30.12.2022 № 199н). Смотрите образцы заполнения платежек здесь.

Полный и актуальный список статусов плательщика смотрите в КонсультантПлюс. Пробный доступ к ситеме бесплатный.

До 2023 года основные коды статуса были такими:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

А статус 13 с 01.10.2021 должны были использовать:

- ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 09);

- нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 10);

- адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 11);

- глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами (вместо 12).

Сумма платежа

Для указания суммы в платежке имеется два поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Информация о плательщике

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф.И.О. предпринимателя и его правовой статус либо Ф.И.О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

ВАЖНО! При заполнении платежки на ЕНП указывать КПП обязаны только иностранные организации с несколькими филиалами. В остальных случаях нужно указывать ноль, но допустимо вместо нуля указать КПП плательщика.

Банковские реквизиты плательщика

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Информация о получателе платежа

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

ВАЖНО! С 2023 года платежи по налогам, взносам (кроме травматизма) и пр. направляются на реквизиты УФК по Тульской области. Подробнее см. здесь. Реквизиты для платежей в СФР ищите на его сайте.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

О том, какой порядок уплаты налогов и взносов, а также зачета и возврата действует с 1 января 2023 года узнайте из путеводителя от «КонсультантПлюс». Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

Вид операции

Это поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Срок и назначение платежа

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 29.06.2021 № 762-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям, и др.), а с 01.05.2022 — в том числе выплат, которые носят характер единовременных (как защищенных, так и не защищенных от взыскания по закону от 02.10.2007 № 229-ФЗ).

Очередность платежа

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносо, в том числе и для ЕНП, это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Поля 22 «Код» и 23 «Рез. поле»

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

Информация о платеже

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается, НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБК

С 2023 года действует список КБК, утвержденный приказом Минфина от 17.05.2022 № 75н (в ред. приказа от 22.11.2022 № 177н). Он заменил прежний приказ Минфина от 08.06.2021 № 75н.

Какие КБК изменились, см. здесь.

Для ЕНП определен КБК 18201061201010000510. Расшифровку по видам налогов и в том числе и по КБК, нужно будет представлять в специальном уведомлении, которое будет направляться налоговикам до срока перечисления налога. Хозяйствующие субъекты в течение 2023 года вправе не сдавать уведомления по ЕНП, а перечислять платежи по указанным в платежке КБК, однако для этого необходимо выполнение нескольких условий. Каких? Об этом читайте здесь.

Подробнее о расчетах в рамках ЕНП читайте в экспертной публикации, размещенной в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

Приводим ОКТМО

С 2023 года для перечисления ЕНП в поле 105 предусмотрено значение «0». Но и указание значения ОКТМО не запрещено. Расшифровка ОКТМО также должна быть представлена в уведомлении на ЕНП.

Ранее код по ОКТМО в обязательном порядке приводился в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ).

Этот код может состоять из 8 или 11 знаков:

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен был соответствовать ОКТМО, указанному в налоговой декларации.

Таблица с кодами ОКТМО очень объемная, поэтому не всегда просто в ней ориентироваться. Указать правильный ОКТМО в расчете 6-НДФЛ вам поможет наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Основание платежа

С 2023 года в платежках по налогам всегда указывается 0. Не важно, это платежка на ЕНП или платежка на отдельный налог, взнос, заменяющая уведомление по ЕНП.

До перехода на ЕНП в поле 106 указывали состоящий из 2 знаков код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам.

С 01.10.2021 в поле 106 перестали использоваться коды:

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- ПР — погашение задолженности, приостановленной к взысканию;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному документу.

Вместо них нужно было проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное.

Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранилась.

Налоговый период

Этот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

В платежке на уплату ЕНП в 2023 году поле 107 должно быть заполнено значением «0».

В платежках на отдельные налоги, заменяющих уведомления по ЕНП, оно заполняется в прежнем порядке.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2023; КВ.01.2023; ПЛ.02.2023; ГД.00.2023; 04.09.2023.

Подробнее об отражении этого реквизита читайте в статье «Указываем налоговый период в платежном поручении – 2022».

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Поля 108 «Номер документа» и 109 «Дата документа»

С 2023 года в платежках на ЕНП и в платежках на отдельные налоги в этих полях ставится 0.

Ранее в поле 108 указывали номер документа, который является основанием платежа.

Ноль (0) проставляли:

- при перечислении текущих налогов (основание платежа — ТП);

- добровольном погашении задолженности за истекшие периоды (основание платежа — ЗД);

- перечислении страховых взносов.

В остальных случаях приводили номер документа, на основании которого переводится платеж. При этом знак № не ставили.

С 01.10.2021 по полю 108 можно было отличить добровольное погашение задолженности от принудительного. Дело в том, что использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР стали указывать в поле 108 перед номером документа-основания:

- «ТР0000000000000» — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АП0000000000000» — номер решения о привлечении к ответственности за налоговое правонарушение или об отказе в привлечении к ответственности;

- «АР0000000000000» — номер исполнительного документа или исполнительного производства.

В поле 109 отражалась дата документа — основания платежа.

Формат даты был следующий:

- всего 10 знаков;

- 1-й и 2-й знаки обозначают календарный день (от 01 до 31);

- 3-й и 6-й — разделительные точки («.»);

- 4-й и 5-й знаки — месяц (от 01 до 12);

- 7–10-й знаки — год.

Для текущих платежей (ТП) приводилась дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставился ноль (0).

При недобровольном погашении задолженности с 01.10.2021 в поле 109 нужно было указывать дату соответствующего документа:

- требования налогового органа об уплате налога (сбора, страховых взносов);

- решения о приостановлении взыскания;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к

- ответственности за совершение налогового правонарушения;

- исполнительного документа и возбужденного на его основании исполнительного производства.

Подробнее о заполнении сведений о дате документа читайте в этом материале.

Тип платежа (поле 110)

В настоящее время это поле не заполняется. Его нужно оставить пустым (подп. «г» п. 2 приложения к приказу Минфина России от 30.10.2014 № 126н, письмо Казначейства России от 03.04.2015 № 07-04-05/05-215).

Подробнее об этом читайте в материале «Заполняем поле 110 в платежном поручении в 2022-2023 годах».

Назначение платежа в налоговой платежке

После перехода на ЕНП для поля 24 «Назначение платежа» установлено, что в нем приводится дополнительная информация, необходимая для идентификации платежа. Но есть один неясный момент, о котором мы рассказываем здесь.

До 2023 года в поле 24 «Назначение платежа» можно было привести любую дополнительную информацию, связанную с платежом. В платежах по взносам следовало указывать месяц, за который идет перечисление. Дело в том, что при отсутствии такой пометки был возможен зачет оплаты не в счет текущих платежей, а в счет погашения просроченной задолженности, если таковая имелась.

Заполненный образец полей платежного поручения в 2022 году можно скачать на нашем сайте по ссылке ниже:

Скачать заполненный образец полей платежного поручения

Скачать заполненный образец полей платежного поручения

Платежные поручения, оформленные по образцу 2023 года на перечисление ЕНП, можно найти тут.

Итоги

Алгоритм заполнения платежного поручения утвержден Центробанком, а правила по налоговым платежкам Минфином. С 2023 года они существенно поменялись. Но правильное оформление платежки так осталось залогом поступления денежных средств в нужное ведомство на нужный счет.

В 2021 году изменились реквизиты для оплаты в бюджет налогов и взносов. А с 2022 года нужно по-новому оформлять платежки по НДФЛ. Расскажем обо всех изменениях подробно.

С 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты.

Поэтому в платежках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

В письме ФНС от 08.10.2020 № КЧ-4-8/16504@ собраны все необходимые реквизиты для платежей в налоговые регионов. В приложении к письму указаны:

-

Наименование банка — 13 поле платежного поручения.

-

БИК банка — 14 поле.

-

Номер банковского счета (включен в состав единого казначейского счета (ЕКС)) — 15 поле.

-

Номер казначейского счета конкретной ФНС — 17 поле.

Расположение полей вы можете увидеть на картинке ниже.

Изменения коснулись не только реквизитов, другие поля платежек тоже нужно заполнять по-новому согласно Приказа Минфина РФ от 14.09.2020 № 199Н. Но давайте рассмотрим каждое поле и правила их заполнения по порядку.

Откройте счет в Ак Барс Банке. Реквизиты будут у вас уже через 5 минут после отправки заявки. Личный консультант всегда на связи, платежки легко создавать как с компьютера, так и с телефона. Удобные справочники и подсказки системы помогут быстро сформировать платежное поручение.

Подать заявку на открытие счета

Поля 1 и 2

Мы исходим из того, что платежки налогоплательщик заполняет в онлайн-банке или банковском приложении. Бумажными бланками большинство уже не пользуется, либо они заполняются самим банком по предоставленным клиентом реквизитам.

В полях 1 и 2 указываются название документа и номер формы по ОКУД, они подставляются в документы автоматически.

Поля 3 и 4

Номер документа (поле 3) заполняется в соответствии с нумерацией, которая установлена в организации или у ИП, при этом длина номера не может быть больше 6 символов.

Нумеруются платежки подряд, с каждого года заново.

Например, если вы закончили в 2021 году номером 322, то 10 января первое платежное поручение будет № 1, а не 323.

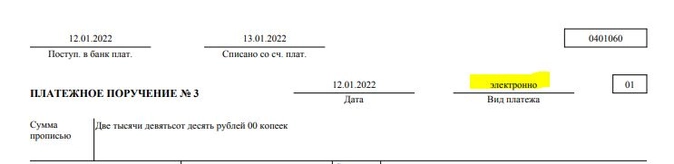

В поле 4 указывается дата. Стандартный формат: ДД.MM.ГГГГ, к примеру, если перечисляете в последний день срока НДС за 4 квартал 2021 года, то дата будет: 25.01.2022.

Поле 5

Здесь необходимо вписать вид платежа. Это поле заполняется банком. Ранее, по старому Постановлению ЦБ можно было указать в нем: «срочно», «телеграфом», «почтой», но сейчас банк ставит в нем отметку «электронно», т. к. платежи формируются в сервисах банка.

Вот как выглядит это поле:

Поля 6 и 7

Сумма прописью и цифрами. Если заполняете поручение вручную или на бумаге, пишите сумму прописью с заглавной буквы, слово «рублей» не сокращайте, а копейки указывайте цифрами.

Поле 8

В поле 8 указывают плательщика.

Нужно указать:

-

Наименование юридического лица (допустимо указывать как полное, например, Общество с ограниченной ответственностью «Ромашка», так и сокращенное — ООО «Ромашка»).

-

Для ИП — фамилию имя и отчество полностью и статус.

Примеры:

Индивидуальный предприниматель Иванов Петр Иванович

ИП Иванов Петр Иванович

Иванов Петр Иванович (ИП)

-

Для представителей частной практики — ФИО и правовой статус.

Пример:

Сергеев Андрей Васильевич (адвокат)

Если банк получателя или иной, участвующий в расчетах, является иностранным банком, то кроме наименования или ФИО ИП необходимо добавлять информацию в поля 8 или 16. Дополнительно нужно указать адрес места жительства (регистрации, пребывания) физлица или юридический адрес организации. Этого требует пункт 1.1 статьи 7.2 закона № 115-ФЗ от 07.08. 2001.

Ак Барс Бизнес Драйв — топ-3 самых эффективных интернет-банков для малого и среднего бизнеса по версии Markswebb. Все лучшее для предпринимателей, руководителей и главного бухгалтера:

-

Бухгалтерия прямо в личном кабинете бана.

-

Анализ рисков приостановления операций от сервиса «Ревизор».

-

Эквайринг.

-

Валютный календарь для работы с ВЭД — вы не пропустите сроки валютного контроля.

-

Формирование документов для контрагентов: счета, акты, инвойсы и др.

Поля 9, 10, 11, 12

В этих четырех полях нужно указать банковские реквизиты плательщика:

-

расчетный и корреспондентский счета;

-

БИК;

-

наименование банка.

Обычно при открытии счета банк сразу передает вам полные реквизиты, но если вы не уверены в их актуальности, запросите их через систему клиент-банк, в онлайн-сервисе банка или в приложении.

Конечно, если вы постоянно пользуетесь счетом для получения платежей и перечислений, то заметите изменения, а вот если счет используется нечасто, то не обязательно. В электронном виде, как правило, платежное поручение с вашими реквизитами будет заполняться сразу корректно.

Поля 13, 14, 15, 16, 17, 61 и 103

О некоторых из них мы уже выше писали — здесь нужно указать реквизиты получателя.

Кроме письма ФНС № КЧ-4-8/16504@ нужные данные можно найти на сайте налоговой службы, точнее получить через специальный сервис.

Для этого требуется указать код ИФНС или адрес организации, ИП или места ведения бизнеса (зависит от вида налога, который надо заплатить, например, если вы получили один патент по месту регистрации, а другой — в ином регионе, то платить придется в две разные инспекции).

Узнать реквизиты для перечисления платежей в ФСС (взносов по страхованию от несчастных случаев на производстве, пени и штрафов) можно на региональных сайтах фонда. Проще всего найти их в списках на основном сайте:

-

Отделения в республиках.

-

Отделения в краях и областях.

-

Отделения в Москве, Санкт-Петербурге и Севастополе.

-

Отделения в автономных округах и областях.

Реквизиты для уплаты в ПФР можно узнать с помощью онлайн-сервиса. Достаточно выбрать тип плательщика, регион и вид платежа.

Напрямую в ПФР ИП и организациям можно перечислить штрафы, а предприниматели и физлица-самозанятые также могу перечислить страховые взносы по добровольному страхованию.

Поля 61 и 103 — ИНН и КПП получателя, их также можно найти способами, указанными выше.

Поля 18, 19, 20, 21, 22, 23

В них указывается информация о платеже.

Поле 18 «Вид. оп»

Для платежного поручения указывается шифр 01.

Поле 19 «Срок плат.»

По умолчанию в поле не ставится никакой отметки.

Поле 20 «Наз. пл.»

Согласно Положению ЦБ от 29.06.2021 № 762-П это поле заполняется для выплат зарплаты и иных доходов физлицам, для бюджетных платежей код не указывается.

Поле 21 «Очер. плат.»

Очередность платежа проставляется согласно статье 855 ГК. Если вы направили в банк несколько платежных поручений, например, на налоги, перечисление оплаты за товар поставщику, выплату зарплаты и на счете хватает средств, чтобы оплатить их все, то банк будет исполнять платежки по очереди. Сначала первую поступившую, потом вторую и т. д.

Если же окажется, что денег на счете не хватает, чтобы перевести сразу все платежи, то банк будет ориентироваться на очередность платежа:

-

1 очередь — алименты и исполнительные документы по возмещению вреда, причиненного жизни или здоровью;

-

2 очередь — исполнительные документы по выплате выходных пособий и зарплате;

-

3 очередь — текущая зарплата и перечисление налогов, взносов на основе требований органов контроля (ПФР, ФНС, ФСС);

-

4 очередь — прочие исполнительные документы;

-

5 очередь — остальные платежи.

Как видите, если вы уплачиваете налоги или взносы сами, то они попадают в 5-ю очередь.

Поле 22 «Код»

Это особое поле, в нем нужно указать уникальный идентификатор платежа или УИН. Он формируется налоговым органом, например, такой номер указывается в платежном документе, который прикладывается к патенту для ИП или указывается в требовании.

Поле 23 «Рез. поле»

Дополнительное поле, обычно здесь никаких отметок не ставится.

Поле 24

Поле «Назначение платежа» не имеет жестких требований, главное отразить в нем суть проводимой операции.

Например, указать номер и дату договора, за что производится оплата (материалы, электроэнергия, консультационные услуги и прочее). Также стоит вписать в него номера и даты счетов, актов или накладных. Кроме того, если оплата производится по исполнительному документу или требованию, их реквизиты также нужно указать в этом поле.

Обязательно надо указать сведения о НДС, если сумма его не включает, то сделать запись «Без НДС» или «НДС нет». Банковские системы часто выдают ошибку, если не указать данные об НДС в назначении платежа.

В отдельных случаях нужно особым образом заполнять это поле, например, при перечислении по исполнительному документу алиментов из доходов сотрудника. Тогда надо заполнить поле по такой схеме:

// «ВЗС» (взысканная сумма) // сумма цифрами //

Рубли отделяются от копеек символом «-» (тире); если сумма целая, без копеек, то после символа «-» (тире) указывается «00».

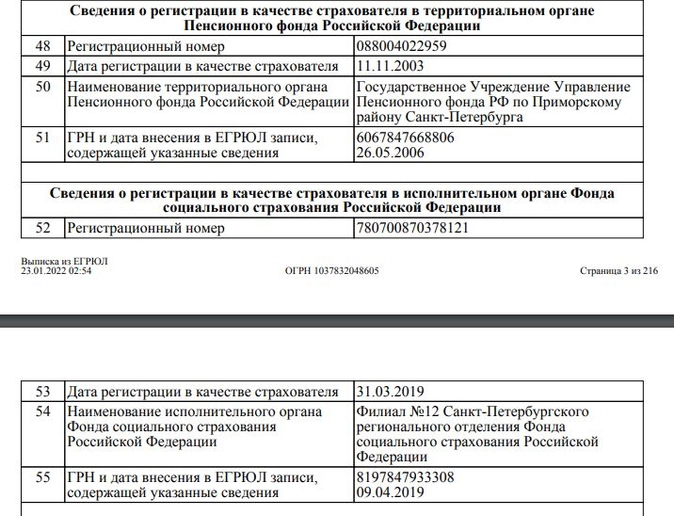

При перечислении взносов в этом поле рекомендуется указывать также регистрационный номер страхователя. Взять его можно как из информационных писем, которые присылает ПФР и ФСС, так и в выписке из ЕГРЮЛ или ЕГРИП.

Пример: выдержка из выписки ООО «Лента» (ОГРН 1037832048605, сеть гипермаркетов).

Поля 43 и 44

Эти поля предназначены для заполнения на бумаге — здесь проставляются печать и подпись плательщика. На электронном документе, если вы скачаете его в pdf, сведения об электронных подписях будут выделены отдельными блоком внизу документа.

Поля 101, 104, 105, 106, 107, 108, 109, 110

Это самые важные поля при проведении бюджетный платежей.

Поле 101 «Статус налогоплательщика»

Основные статусы, которые используются ИП и организациями:

01 ― юрлицо, для уплаты налогов за себя и при платеже за третье лицо, о том, как его оформить — читайте ниже, а также при перечислении взносов за сотрудников в ФНС;

02 — налоговый агент, статус применяется при перечислении НДФЛ, удержанного у сотрудников, для НДС, когда, например, организация арендует муниципальную недвижимость и выступает агентом по НДС;

08 ― применяется при перечислении ИП или организациями страховых взносов от несчастных случаев в ФСС или при оплате штрафов в ПФР;

13 ― этот новый статус появился в октябре 2021 года, его нужно указывать ИП, нотариусам, адвокатам, фермерам и другим физлицам, которые перечисляют налоги в бюджет за себя.

Поле 104 «Код бюджетной классификации»

КБК на 2022 год утверждены в Приказе Минфина России от 08.06.2021 № 75н.

Особое внимание уделите КБК по НДФЛ. В 2022 году нужно разделять налог с доходов до и более 5 млн рублей и в зависимости от вида дохода.

Например:

-

КБК 18210102010011000110 — НДФЛ, который удерживает из доходов физлица налоговый агент.

-

КБК 18210102020011000110 — НДФЛ с доходов ИП, нотариуса, адвоката и т.п. при получении дохода от предпринимательской деятельности (частной практики).

-

КБК 18210102080011000110 — НДФЛ с сумм дохода свыше 5 млн рублей.

-

КБК 18210102120011000110 — НДФЛ с суммы дохода свыше 5 млн рублей, при условии что налог перечисляется на основании налогового уведомления.

Это не полный перечень кодов для налога на доходы физлиц.

Поле 105 «ОКТМО»

Заполняется по классификатору территорий муниципальных образований (утв. приказом Росстандарта от 14.06.2013 № 159-СТ). Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ).

Может содержать 8 знаков (как правило) или 11 (если уплачиваемые налоги, сборы распределяются между населенными пунктами, входящими в муниципальные образования).

Обратите внимание! ОКТМО, который вы указывает в платежном поручении, должен совпадать с ОКТМО в декларации. Например, если вы указали в декларации по НДС ОКТМО 45367000 (муниципальный округ Митино), то и при перечислении налога по этой декларации укажите в платежке тот же код.

Поле 106 «Основание платежа»

Количество кодов в поле сильно сократилось. В основном вам пригодятся два:

ТП — текущие платежи, к примеру, перечисление НДС за 1 квартал 2022 года или НДФЛ за сотрудников за января 2022 г.

ЗД — погашение задолженности по прошлым периодам (причем не важно платите вы налог или взнос просто так, в общем порядке, по требованию, по исполнительному листу и т.д.). Например, платеж 25 января 2022 года по НДС за 4 квартал 2021-го означает, что вам нужен код ЗД.

Поле 107 «Налоговый период»

Здесь необходимо указать период или дату налогового платежа.

Периоды:

-

месяц (МС);

-

квартал (КВ);

-

полугодие (ПЛ);

-

год (ГД).

Вот примеры заполнения поля 107:

-

МС.01.2022 (оплата за января 2022 года);

-

КВ.01.2022 (оплата за 1 квартал 2022 года);

-

ПЛ.02.2022 (оплата за второе полугодие 2022 года);

-

ГД.00.2022 (платеж за 2022 год);

-

01.02.2022 (конкретная дата для платежа, это может быть, например, дата, установленная требованием ФНС для погашения долга, не путайте с датой требования).

Кстати, если перечисляете налог авансом, то ставите тот налоговый период, за который производите оплату (будущий период).

Поле 108 «Номер документа — основания платежа»

Обычно это поле заполняют, когда получат какой-то документ от ФНС: требование, решение о привлечении к ответственности или документ от приставов.

Соответственно, если у вас в поле 106 стоит код ЗД, то вам, скорее всего, надо указать документ, на основании которого гасится задолженность. причем, несмотря на то, что в 106 поле ставится только одно обозначение, в поле 108 перед номером документа придется поставить разные буквенные коды (приказ Минфина от 14.09.2020 № 199н).

Выглядит это так (возьмем конкретные примеры):

-

ТР154 — оплата по требованию № 154;

-

АП964/875 — платеж по решению о привлечении к ответственности за совершение налогового правонарушения № 964/875;

-

АР6541237-22 — перечисление по исполнительному листу № 6541237-22.

Максимум символов в поле — 15, если ваш случай не подходит под перечисленные выше (например, вы платите в соответствии с решением ФНС об отсрочке платеж), то указывайте просто номер документа без буквенного кода.

Поле 109 «Дата документа — основания платежа»

Здесь, всё понятно — выше мы пояснили как указать номер документа, а в поле 109 нужно просто указать его дату в формате ХХ.ХХ.ХХХХ.

Например: 01.02.2022 для требование от 1 февраля 2022 года.

Поле 110 «Тип платежа»

Не заполняется.

Иногда, при заполнении платежки по налогам, банковский сервис может требовать поставить в полях 108,109,110 какие-то отметки, если вы оставили их пустыми. В этом случае можно просто поставить там нули.

Как заполнить платежку, при оплате за третье лицо

Это не сложно, главное — быть внимательными и верно расставить в поручении сведения о плательщике (о том, кто перечисляет деньги) и налогоплательщике (в чью пользу производится платеж).

Например, вы — ООО «Дубочек» и хотите заплатить налог за ООО «Березка».

В полях «60» и «102» (ИНН и КПП плательщика) укажите данные ООО «Березка».

В полях 8, 9, 10, 11, 12 (данные плательщика) — укажите реквизиты ООО «Дубочек».

Заполните данные о получателе — налоговой инспекции ООО «Березка», в которую нужно перечислить налог.

Поля 104-110 заполняете по данным, которые предоставит ООО «Березка» — КБК налога, текущая задолженность или погашение долга, за какой период платеж, реквизиты документа-основания для платежа (например, требования).

В поле 101 укажите статус налогоплательщика (ООО «Березка»). Например, если вы причисляете НДС за организацию — 01, если переводите взносы на травматизм за ее сотрудников — 08.

Теперь нужно заполнить поле 24 «Назначение платежа». Будьте внимательны, заполняйте его по следующему образцу:

ИНН плательщика//КПП плательщика (ИП не указывают)//наименование (ФИО — для ИП) за кого осуществляется платеж//сведения о налоге (взносе, сборе и т.д.)

В нашем примере мы должны в назначении платежа указать ИНН и КПП ООО «Дубочек», наименование — ООО «Березка», сведения о налоге — например, «НДС за 4 квартал 2021 года».

Дата публикации: 13.01.2023 04:12

В связи с вступлением в силу Федерального закона от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» Управление ФНС России по Хабаровскому краю доводит образцы заполнения платежных документов:

— при перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (единый налоговый платеж) — Приложение № 1;

— при перечислении иных платежей, администрируемых налоговыми органами (за исключением единого налогового платежа) — Приложение № 2;

— при перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (за исключением единого налогового платежа), налогоплательщиками, формирующими в соответствии с Федеральным законом уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховым взносам в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации — Приложение № 3;

Перечень налогов, уплачиваемых с использованием единого налогового платежа, а также перечень неналоговых доходов, уплачиваемых на конкретный код бюджетной классификации, приведен в Приложении № 4.

Обращаем внимание, что для перечисления всех платежей, администрируемых налоговыми органами, предусмотрен отдельный казначейский счет, открытый Управлению Федерального казначейства по Тульской области.

Кроме того сообщаем, что на сайте ФНС России создана промостраница, которая поможет налогоплательщикам разобраться во всех нюансах перехода на новый порядок учета обязательных платежей – Единый налоговый счет.

![]()

Добавить в «Нужное»

Переход с 2023 г. на уплату налогов/взносов в рамках ЕНП породил среди плательщиков немало вопросов о том, как же заполнить платежное поручение на перечисление обязательных платежей в бюджет. Сразу скажем, что заполнение платежки зависит от выбранного в 2023 г. способа уплаты: или в рамках ЕНП, или отдельными платежками для каждого налога/взноса. Причем рекомендации ФНС по заполнению платежных поручений несколько не соответствуют правилам заполнениям, которые утверждены Минфином (Приказ Минфина от 12.11.2013 N 107н, Информация ФНС от 09.01.2023).

Куда платить налоги и взносы, перечисляемые в ИФНС

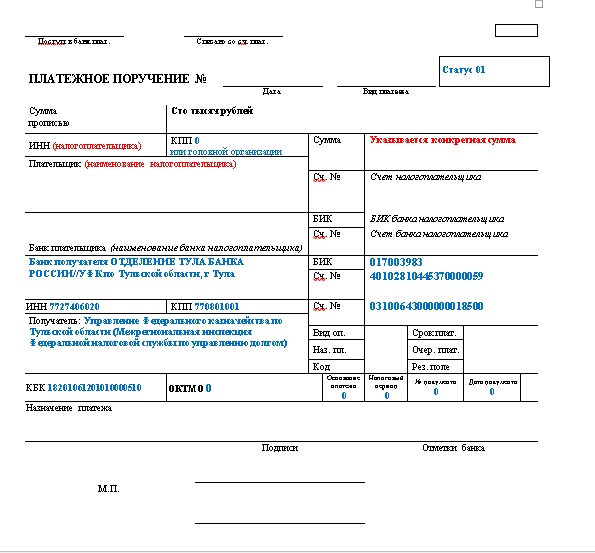

Раньше организации и ИП перечисляли налоги/взносы в свою налоговую инспекцию. Теперь же получатель платежа один для всех. Вот его реквизиты.

| Номер поля платежки | Наименование поля платежки | Что указывать |

|---|---|---|

| 13 | Банк получателя | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| 14 | БИК | 017003983 |

| 15 | Сч. № | 40102810445370000059 |

| 61 | ИНН | 7727406020 |

| 103 | КПП | 770801001 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Сч. № | 03100643000000018500 |

Как заполнить платежное поручение при уплате налогов/взносов в рамках ЕНП

При уплате ЕНП организациям и ИП нужно запомнить следующие основные правила заполнения платежки:

- В поле 101 платежки плательщику (как организации, так и ИП) нужно поставить статус «01».

- В поле 104 ставится КБК 18201061201010000510.

- В поле 105 до 31.01.2023 необходимо указать ОКТМО (подробнее об этом можно прочитать в нашей статье), а начиная с 31.01.2023 в этом поле ставится «0». Кстати, если ваш банк не примет платежку с нулем в поле 105, укажите в этом поле код ОКТМО, состоящий из восьми знаков.

- В полях 106-109 надо поставить нули.

- В поле 24 необходимо написать «Единый налоговый платеж».

Приведем рекомендованный ФНС образец заполнения платежки на перечисление ЕНП.

Хотим отметить, что плательщикам ЕНП нужно знать КБК не только непосредственно для ЕНП, но и для каждого налога/взноса. Ведь в уведомлении об исчисленных налогах, а также в отчетности по налогам и взносам нужно будет отражать КБК, предназначенный для перечисления конкретного налога/взноса, а не КБК ЕНП. КБК-2023 по основным налогам/взносам вы найдете в нашей консультации.

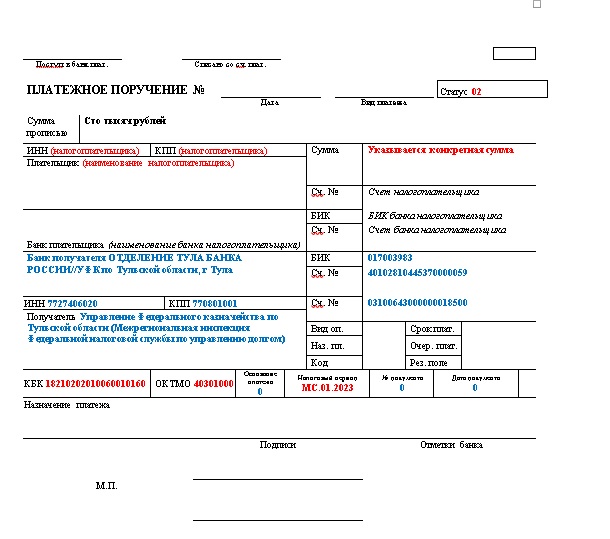

Как заполнить платежки при уплате налогов/взносов отдельными платежными поручениями

Для организаций и ИП, выбравших этот способ уплаты, действуют следующие основные правила заполнения платежного поручения:

- В поле 101 ставится статус «02».

- В поле 104 ставится КБК, соответствующий перечисляемому налогу/взносу. КБК на 2023 г. вы найдете в отдельной консультации.

- В поле 105 указывается ОКТМО по месту нахождения организации (ОП)/ месту жительства ИП. Если вы платите налог/взнос за обособленное подразделение, то укажите его ОКТМО.

- В поле 106 ставится «0».

- В поле 107 указывается код периода, за который перечисляется налог/взнос. Например, при уплате взносов с выплат работников за январь в этом поле нужно поставить «МС.01.2023».

- В полях 108 и109 ставится «0».

- В поле 24 надо указать, какой налог/взнос перечисляется и за какой период. К примеру «Страховые взносы, предусмотренные законодательством о налогах и сборах, распределяемые по видам страхования, за январь 2023 г.».

Приведем рекомендованный ФНС образец заполнения платежки при перечислении налогов/взносов отдельными платежами.

Как заполнить платежку на уплату взносов на травматизм в СФР

Правила в части заполнения платежного поручения на перечисление взносов на травматизм с выплат работников не изменились. Однако изменился получатель взносов. Ведь теперь эти взносы уплачиваются не в ФСС, а в СФР.

Реквизиты для перечисления таких взносов вы найдете на сайте своего регионального отделения СФР. Например, для Москвы и МО реквизиты следующие.

| Номер поля платежки | Наименование поля платежки | Что указывать |

|---|---|---|

| 13 | Банк получателя | ГУ Банка России по ЦФО//УФК по г.Москве г.Москва |

| 14 | БИК | 004525988 |

| 15 | Сч. № | 40102810545370000003 |

| 61 | ИНН | 7703363868 |

| 103 | КПП | 772501001 |

| 16 | Получатель | УФК по г. Москве (Отделение Фонда пенсионного и социального страхования Российской Федерации по г.Москве и Московской области* л/с 04734Ф73010) |

| 17 | Сч. № | 03100643000000017300 |

| *Сокращенное название: ОСФР по г.Москве и Московской области |

В связи с изменением получателя взносов на травматизм потребовалось изменить и КБК по этим взносам. В 2023 г. взносы перечисляются на КБК 797 1 02 12000 06 1000 160.

Основные принципы составления налоговых платежек есть в Приложении 1 к Положению Банка России от 29.06.2021 № 762-П и в Приложениях 1,2 и 5 к Приказу Минфина России от 12.11.2013 № 107н (ред. от 14.09.2020).

С 2021 года ФНС перешла на систему казначейского обслуживания платежей в бюджеты. Из-за этого изменились реквизиты для полей 13, 14, 15 и 17 платежного поручения. Теперь в них указываются данные казначейского счета и уточненные данные банка получателя.

Для каждого налога существует свой КБК, служащий одним из главных идентификаторов налога. Кроме того, в назначение платежа также прописывается вид налога и налоговый период. Например, «Налог на имущество за 2021 год».

Платежное поручение имеет специальные поля. Каждое отдельное поле со своим уникальным номером.

Характеристика основных значимых полей

Поля № 3 и 4. Укажите номер и дату платежного поручения соответственно.

Поля № 60, 102, 8. Укажите свои данные: ИНН и КПП, наименование организации или ФИО физлица.

Поля № 9–12 предусмотрены для банковских реквизитов. Впишите в них номер своего счета, БИК банка и номер корреспондентского счета. Поле № 10 с названием и местом нахождения банка в электронных платежках заполняется автоматически.

Поле № 16. Важное поле, которое включает наименование получателя. Перечисляя налог, нужно указать название ИФНС и краткое наименование органа Федерального казначейства. Например, «УФК по Алтайскому краю (Межрайонная инспекция Федеральной налоговой службы № 14 по Алтайскому краю)».

Поля № 13, 14, 15 и 17 служат для указания реквизитов получателя. Обратите внимание, что с 1 января 2021 года реквизиты поменялись. Как их узнать — расскажем ниже. Узнать все нужные реквизиты, включая ИНН и КПП, можно в сервисе ФНС.

Поле № 18. Это код вида операции. Делая налоговый платеж, следует использовать код «01».

Поле № 21. Для всех налогов установлена пятая очередность — поставьте код «5».

Поле № 22. Здесь отмечают код УИН. Чаще всего он равен «0». Если ФНС отметила УИН в налоговом требовании, тогда его нужно прописать в платежке.

Поле № 24. Тут впишите сведения о платеже для его идентификации: название налога, период и основание уплаты. Например, «⅓ НДС за 1 квартал 2022 года».

Поле № 101. В этом поле фиксируется статус плательщика. Для уплаты налогов от организаций этот статус «01», для ИП — «13». Только для НДФЛ в обоих случаях он равен «02», так как в данном случае плательщик является налоговым агентом.

Поле № 104. Именно в этом месте нужно записать КБК. Очень важно не ошибиться в цифрах, ведь неточность может привести к тому, что платеж зависнет или будет отнесен на другой вид платежа.

Поле № 105 содержит код ОКТМО.

Поле № 106 расскажет банку об основании платежа (п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Сейчас мы указываем в нем код «ТП» для текущих платежей и код «ЗД» для погашения задолженности по истекшим периодам, в том числе добровольного.

Поле № 107. В нем отмечается период, за который платится тот или иной налог.

Поле № 108. Заполняется при уплате задолженности или выставленного штрафа по налогу согласно требованию. В нем указывается буквенное значение вида документа-основания и его номер. Например, для платежа по требованию об уплате налога № 123 поле будет заполнено так «ТР0000000000123». Если такого документа нет — просто ставится «0».

Поле № 109. Если уплата налога происходит на основании декларации, следует указать дату ее подписания (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Альтернатива — дата требования ИФНС или дата решения налоговой проверки. Если дата отсутствует, например при добровольном погашении недоимки, ставится ноль.

Поля № 110, 19, 20 и 23 не заполняются.

В связи с переходом на казначейскую систему обслуживания счетов реквизиты платежных поручений изменились. Новые реквизиты действуют с 1 января 2021 года.

Для каждого региона свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Например, Москва указывает следующие данные:

- Поле 13 «Наименование банка получателя» — ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва;

- Поле 14 «БИК банка получателя» — 004525988;

- Поле 15 «Номер счета банка получателя» — 40102810545370000003;

- Поле 17 «Номер казначейского счета» — 03100643000000017300.

Удобнее всего получать все реквизиты получателя через специальный сервис налоговой.

![]()

Формируйте квитанции на оплату налогов прямо в Экстерне! Дарим вам 14 дней!

Попробовать бесплатно

Такой индекс ФНС может написать в требовании на уплату налога для юридических лиц. А для физических лиц индекс документа присутствует в квитанции (уведомлении) о начисленных налогах. Если физическое лицо не получает подобные извещения, то узнать индекс документа и распечатать квитанцию можно в личном кабинете на сайте ФНС.

Если вы перечисляете текущий платеж, недоимку не по требованию инспекции или в требовании просто не указан УИН, поле 22 оставьте пустым.

Вы можете посмотреть, как грамотно составить платежное поручение на примере. В образце приведена платежка на перечисление НДФЛ за март 2022 года. Сумма НДФЛ составляет 17 144 рубля. Составитель документа и налоговый агент — ООО «Белый мишка».

Скачать образец заполнения платежного поручения

Скачать образец платежного поручения по налогу на прибыль (федеральный бюджет)

Скачать образец платежного поручения по налогу на прибыль (бюджет субъекта)

Реквизиты для уплаты налогов с 1 января 2023 года

Реквизиты для уплаты налогов

с 1 января 2023 года

С 1 января 2023 года все налоговые платежи уплачиваются на единый казначейский счет (ЕНС) Управления Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом), вне зависимости от адреса регистрации и ведения деятельности ООО или ИП

Новые реквизиты для заполнения платежного поручения на уплату налогов приведены в таблице:

Образец заполнения платежного поручения для уплаты налогов, входящих в ЕНП

с 1 января 2023 года

Образец заполнения платежного поручения для уплаты налогов, не входящих в ЕНП

с 1 января 2023 года

Образец заполнения платежного поручения при уплате платежей на основании которых формируется уведомление об исчисленных суммах

Новая форма учета налоговых платежей в бюджетную систему Российской Федерации с 01 января 2023 года

Единый налоговый платеж создан для упрощения уплаты налогов для НП. Плательщикам не понадобится указывать КБК, ОКТМО, назначение платежа, отчетный период, сроки по каждому налогу. Вместо разных платежек на отдельные налоги нужно будет перечислять общую сумму на единый налоговый счет Федерального казначейства.

В рамках ЕНП понадобится перечислять платеж в счет уплаты налогов и взносов, а также представлять отчетность не позднее единых установленных сроков (за некоторыми исключениями)

При этом появится еще одно важное новшество – обязанность налогоплательщиков, кроме сдачи деклараций (расчетов) представлять в налоговые инспекции уведомления об исчисленных суммах налогов

Единый налоговый счет это:

- консолидация всех обязательств по налогоплательщику

- свернутое сальдо по всем налогам в целом по налогоплательщику с учетом всех его обособленных подразделений. Оно может быть положительное, отрицательное и нулевое)

Перечисленные на единый счет денежные средства в качестве ЕНП будут автоматически распределяться инспекциями в счет уплаты налогов, страховых взносов и иных обязательных платежей в соответствии с установленной очерёдностью.

Единый налоговый платеж будет распределяться в следующей последовательности (очередности):

- недоимка

- текущие налоги и страховые взносы

- пени

- проценты

- штрафы

Если на дату платежа на ЕНС денег не достаточно, их распределят пропорционально величине обязательств. Одной из причин, когда обязанность по уплате не признается исполненной, является неправильное указание номера счета Федерального казначейства и наименование банка получателя

Какие налоги с 01 января 2023 года платятся единым платежом, а какие нет

Налоги, перечисленные в левом столбце, с 2023 года будем перечислять на единый налоговый счет (ЕНС) в единый срок — до 28 числа

Что будет при ошибках в платежах

С 2023 года перестают действовать правила, которые разрешают уточнять платежи практически при любой ошибке (главное — чтобы платеж попал в бюджет)

С 2023 года налог считается неуплаченным, если платеж вы отправите не в ту ИФНС, в которую бы следовало (п. 13 ст. 45 НК РФ в ред. 263-ФЗ). В этом случае уточнить платеж не получится

Если же ошибку вы сделали в отчетности — дело поправимое: как обычно, нужно подать уточненку, и налоговики скорректируют данные на вашем ЕНС (п. 9 ст. 45 НК РФ в ред. 263-ФЗ)

Способы уплаты ЕНП

В 2023 году действует переходный период (п. 12-14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ), во время которого разрешено платить налоги как по новым правилам, так и по старым, хотя и несколько «модернизированным»:

- Вариант 1. Уплачивать всё одним платежным поручением

- Вариант 2. Отправлять на каждый налог отдельные платежные поручения-распоряжения

При этом любая сумма, поступившая в Казначейство с 1 января 2023 года, будет считаться ЕНП, независимо от способа уплаты. Неважен и период, за который уплачена сумма. Даже если вы платите, например, за 2021 год, все равно ее зачислят на ЕНС

Поступивший единый платеж налоговики будут распределять в счет уплаты конкретных налогов. Суммы начислений они возьмут из вашей отчетности. Но так будет только по налогам, по которым есть обязательные отчеты

По «авансовым» платежам и налогам, по которым не предусмотрена отчетность, информацию о начисленных суммах ИФНС будет получать, в зависимости от выбранного варианта уплаты, из:

- уведомлений по ЕНП (п. 9 ст. 58 НК РФ в ред. 263-ФЗ), их надо подавать в ИФНС до 25 числа месяца, в котором платится налог

- распоряжений, в роли которых будут обычные платежки на уплату конкретных налогов (п. 12 ст. 4 263-ФЗ)

Форма уведомления утверждена Приказом ФНС от 02.11.2022 № ЕД-7-8 по ЕНП

Примечание: об особенностях нового механизма уплаты налогов, действующего с января 2023 года, предприниматели могут узнать с помощью промостраницы от ФНС

У нас часто заказывают

База знаний о ЕНП и ЕНС

Интернет-бухгалтерия «Контур. Эльба» Новым ИП — год бесплатно

Интернет-бухгалтерия «Контур. Эльба» Новым ИП — год бесплатно