Товарная накладная: на что обратить внимание

Товарная накладная — документ, с которым сталкивается любое предприятие. Ошибки в ТОРГ-12 могут стать поводом для претензий со стороны налоговой инспекции. На что важно обратить внимание при составлении накладных, расскажем в статье.

Нюансы датирования

Товарная накладная содержит даты в трех местах:

- дату оформления накладной (вверху рядом с номером документа);

- дату отгрузки (ставится в нижнем левом углу под подписью лица, отпустившего груз);

- дату получения товара (ставится в нижнем правом углу под подписью грузополучателя).

Согласно п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, обязательно нужно указать дату составления ТОРГ-12. Даты отгрузки и получения товара не являются обязательными реквизитами. Но несмотря на это, лучше проставлять все три даты, чтобы не возникло споров с контрагентом или ФНС при проверке.

Важно, чтобы даты накладной и сопутствующих документов стыковались. При заполнении накладной важно помнить, что ТОРГ-12 не может быть выписана и подписана раньше, чем оформлен договор. Такая ситуация может поставить сделку под сомнение.

Если груз получает лицо по доверенности, обратите внимание на дату: доверенность должна быть выписана не позднее фактической отгрузки товара.

Реквизиты сторон

В ТОРГ-12 есть строки, в которых нужно обозначить реквизиты сторон — участников сделки. В частности, нужно отметить наименование организаций, адрес, банковские реквизиты. Многие бухгалтеры вносят также ИНН компании, хотя напрямую такого требования нет. Некоторые специалисты считают ИНН частью банковских реквизитов. Чтобы не было лишних споров с налоговой инспекцией, рекомендуем указывать в накладной ИНН организации.

Если в реквизитах допущена ошибка, которая не препятствует идентификации налогоплательщика, ТОРГ-12 можно не переделывать. Если часть реквизитов в накладной отсутствует, их можно дописать вручную. Например, если поставщик не вписал банковские реквизиты покупателя, покупатель вправе внести их сам. Желательно при внесении таких дополнений уведомить и поставщика, чтобы он также дополнил документ (оба экземпляра ТОРГ-12 должны быть идентичны).

Ошибки в накладной, которые не препятствуют идентификации сторон, наименования товара и его стоимости, не являются основанием для отказа в принятии соответствующих расходов для целей налогообложения прибыли организаций (письмо Минфина РФ от 28.08.2014 № 03-03-10/43034, письмо ФНС РФ от 12.02.2015 № ГД-4-3/2104@).

ТОРГ-12 и счет-фактура

Контролирующие органы не раз заявляли, что данные отгрузочного документа должны совпадать с данными счета-фактуры. Поэтому нужно следить за тем, чтобы наименование, количество, стоимость товара в накладной и счете-фактуре были идентичны (абз. 3 п. 1 письма ФНС от 11.04.2012 № ЕД-4-3/6103).

Оригинал или копия

Если компания работает с контрагентами из других городов, может возникнуть проблема в получении оригиналов накладных.

Для продавца отсутствие оригинала ТОРГ-12 практически не опасно. Так как любая реализация для организаций на ОСНО — это налогооблагаемый доход. Следовательно, если ФНС при проверке не обнаружит надлежаще оформленной товарной накладной, ей не выгодно признавать операцию недействительной. Есть риск получить штраф в размере 10 000 рублей за отсутствие первичной документации (ст. 120НК РФ, письмо Минфина России от 09.06.2011 № 03-02-07/1-187).

Отсутствие оригинала накладной у покупателя чревато тем, что налоговики могут «снять» расходы. А значит, будут штрафы и пени, доначисление налогов.

Для продавца важна оригинальная подпись покупателя — ведь она служит подтверждением того, что товар получен и претензий нет. Если между контрагентами возникнут разногласия по поставке, верно оформленные документы помогут отстоять свою позицию в суде.

Рекомендуем прописывать весь документооборот в договоре поставки. При необходимости можно предусмотреть штрафные санкции за несвоевременную отправку оригиналов документов.

Бухгалтер постоянно рискует получить запрос на пояснение или отказ в вычете от налоговой из-за того, что отправил или принял неправильно оформленные документы – особенно при большом документообороте.

Бухгалтер постоянно рискует получить запрос на пояснение или отказ в вычете от налоговой из-за того, что отправил или принял неправильно оформленные документы – особенно при большом документообороте.

Чтобы избежать таких последствий, можно запомнить специальный чек-лист для проверки ошибок. Проверили дату – поставили мысленно галочку – уверены, что здесь ошибки уже не будет. Мы же подготовили список «опасных мест» для ТОРГ-12, на которые надо обратить внимание в первую очередь, и несколько рекомендаций, как свести риск ошибок к минимуму.

Проверка входящей или исходящей бумажной ТОРГ-12

- Даты

- ИНН

- Реквизиты компании, грузополучателя, поставщика и плательщика

- Ошибки в табличной части

- Подписи, расшифровки подписей, печати

- Реквизиты связанных документов

- Данные под табличной частью

Проверяем взаимосвязь товарной накладной с ТТН или транспортной накладной. Так как товарную накладную составляют в один день с отгрузкой или сразу после нее, дата ее создания не должна быть указана как предыдущий день и раньше. Ошибка в дате – повод для налоговой службы признать сделку нереальной. А отсутствие даты принятия товара в накладной даст им право снять вычет (Постановление ФАС Московского округа от 7 марта 2014 г. № Ф05-977/2014).

Опечатались в ИНН? Готовьтесь к тому, что налоговая служба не сможет идентифицировать поставщика и покупателя и получит право снять расходы у покупателя.

Согласно Письму ФНС от 12.02.2015 № ГД-4-3/2104, ошибки в этих реквизитах при правильно указанном ИНН не помешают учесть расходы, но из-за нестыковок с другими документами вам придется предоставлять пояснения.

Особенно обратите внимание на стоимость и количество товаров, которые должны совпадать с данными счета-фактуры и транспортной накладной. В другом случае это будет поводом признать сделку нереальной и снять расходы.

Нельзя подтвердить расходы накладной без подписей или в том случае, если ее подписали неуполномоченные лица. Если ваш поставщик отказался от использования печати (имеет право согласно Федеральному закону от 06.04.15 № 82-ФЗ), попросите приложить письмо, подтверждающее этот факт.

Если реквизиты договора или заказа, по которому отгружен товар, и транспортной накладной не указаны или указаны с ошибкой, ждите – придет запрос пояснения.

Количество мест и масса товара, конечно же, должны совпадать с данными, указанными в табличной части накладной. Ошибка станет еще одним поводом для налоговой запросить пояснения.

Ошибки при переносе данных товарной накладной в «1С»

Этот тип ошибок не менее важен, так ошибки при переносе данных с бумажных документов могут повлиять на финансовый итог.

- Номера документов

- Даты

- Закладки

- НДС

- Счет-фактура

Необходимо различать номера документа, указанного контрагентом (красный цвет в примере), и номер документа, который присваивает база (зеленый цвет в примере).

Дата документа (красный цвет в примере) может отличаться от даты ввода документа (зеленый цвет в примере).

Услуги не должны быть занесены в закладку «Товары», и наоборот. Если это услуги, то поле «Склад» должно остаться пустым.

Не забудьте сравнить конечную сумму по документу: совпадает ли она с той, что указана на бумажном документе, а также выбран ли верный способ расчета НДС.

Обратите внимание, какой счет-фактура (при наличии) связана с этой накладной. В самом счете-фактуре также проверьте правильность проставления номеров и дат.

Способ вносить товарные накладные в «1С» без ошибок

Вы можете установить на свой компьютер программное обеспечение, которое поможет автоматизировать ввод бумажных документов. Например, используйте «Скан-Загрузку документов» – программу, которая позволит распознавать информацию с ТОРГ-12, счетов-фактур или УПД с отсканированного документа. Программа сама вносит эти данные в «1С».

Для начала необходимо указать папку, где хранятся сканы документов, или сканер, с которого будут поступать изображения.

При обработке документа для правильного распознавания нужно указать вид документа и тип печатной формы. Из доступных в данной папке файлов выбрать нужный и запустить процесс расшифровки.

Программа даст вам возможность предварительно просмотреть распознанные данные, прежде чем создавать на их основании запись о поступлении товаров. Благодаря этому можно проверить, все ли данные указаны верно.

Если товар от поставщика приходит с одним наименованием, а приходовать нужно с другим, программу достаточно один раз «научить», как значится данная номенклатура у вас. Так, если в номенклатуре поставщика мука, например, называется «Мука пшеничная», а в базе – «Пшеничная мука», программа не найдет соответствие и выделит такое поле красным. Надо нажать на это поле, выбрать из базы соответствующую номенклатуру (или ввести 1 раз вручную) – и в следующий раз программа уже запомнит и подберет соответствие самостоятельно.

Также программа проверяет расчет НДС. Даже если случается ошибка в цифрах, происходит автоматическая проверка: программа сверит количество, сумму, цену, ставку НДС, сумму НДС и итоговую сумму с НДС. В случае расхождения программа выделит поля, нуждающиеся в проверке.

В результате информация будет внесена, и вам останется при необходимости заполнить остальные поля (например, «Склад») и провести документ. Программа становится незаменимым помощником в тех случаях, когда вы получаете товарные накладные со списком наименований более 10 строк.

Попробуйте сами! По этой ссылке можно скачать бесплатную лайт-версию «Скан-Загрузки документов».

Скачать лайт-версию

Ошибки в документах – счетах-фактурах и «первичке» (бумажных или электронных[1]) неизбежны. Ведь от ошибок, как известно, никто не застрахован. И не всегда в этом виновата компания, которая составляет документы. Случается так, что в процессе их оформления изменяются реквизиты самой компании или ее контрагента либо условия сделки.

В редких случаях учетные документы, имеющие погрешности в оформлении, можно оставить в том виде, в каком они составлены изначально. Чаще всего требуется внести в них исправления. Но как правильно это сделать? Какие требования законодательства следует учесть?

Ошибки в документах могут быть выявлены любым из участников сделки, но исправить их, несомненно, должно лицо, составившее документы. Согласия контрагента для этого (если только речь не идет о взаимной договоренности сторон об изменении стоимости ранее отгруженных товаров, оказанных услуг, выполненных работ) не требуется. Достаточно лишь уведомить о данном факте контрагента и, соответственно, после устранения ошибок направить ему исправленные экземпляры документов.

Как правило, ошибки допускаются одновременно и в первичном документе (товарной накладной, акте), и в счете-фактуре, хотя на практике могут быть ситуации, когда требуется исправить только один из них.

Основания и правила устранения погрешностей в оформлении вышеупомянутых документов в главном схожи: обязательному исправлению подлежат существенные ошибки. Но имеются и некоторые различия, которые как раз и обусловлены разными подходами к определению степени существенности ошибки, выявленной в первичном учетном документе либо счете-фактуре.

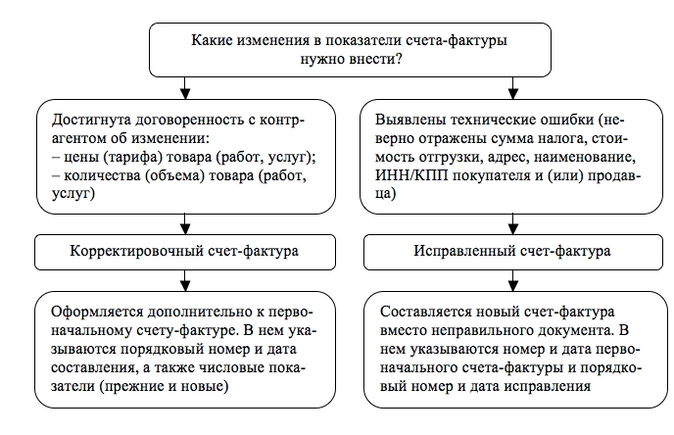

Порядок исправления ошибок в счете-фактуре, который представляет собой документ налогового учета, определен гл. 21 НК РФ. В частности, ее положения помимо первичного документа допускают составление налогоплательщиками еще двух видов документов: корректировочного и исправленного (ст. 169 НК РФ). Ситуации, при которых необходимо составить тот или иной счет-фактуру, следует различать.

Корректировочный счет-фактура

Несмотря на то, что корректировочный счет-фактура имеет свой порядковый номер и в нем указывается дата составления, он по своей сути является дополнением к первоначальному счету-фактуре. Ведь в нем наравне с ранее отраженными сведениями об осуществленной операции дополнительно отражаются новые стоимостные и количественные показатели ранее отгруженных товаров, выполненных работ или оказанных услуг, а также окончательный результат произведенной корректировки (то есть увеличение или уменьшение показателей) (п. 1, 2 Правил заполнения корректировочного счета-фактуры[2]).

Налоговые нормы (п. 3 ст. 168, п. 10 ст. 172 НК РФ) предписывают составлять корректировочный счет-фактуру только при определенных обстоятельствах (которые приводят к изменению цены (тарифа) и объема (количества) отгрузки) и при достижении взаимной договоренности между участниками сделки о корректировке стоимости (количества или цены). К числу определенных обстоятельств, в частности, относится следующее:

- увеличение или уменьшение стоимости отгрузки (например, вследствие предоставления скидки покупателю или изменения условий сделки);

- возврат продавцу не оприходованных покупателем товаров[3];

- утилизация покупателем (по договоренности с продавцом) принятых на учет бракованных товаров[4];

- недостача товара или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре[5].

Принимая во внимание форму корректировочного счета-фактуры и правила его заполнения, можем с уверенностью утверждать, что поводом для составления такого документа является не исправление существенных ошибок, допущенных при его оформлении, а согласованная сторонами корректировка стоимости (количества или цены) по совершенной операции. Словом, упомянутая коррекция не имеет ничего общего с исправлением ошибок.

Исправленный счет-фактура

Исправлять счет-фактуру необходимо в том случае, если в первоначальном документе допущены существенные ошибки. Такими признаются ошибки, которые препятствуют налогоплательщику реализовать право на вычет «входного» НДС. Если же ошибка не признается таковой, изменения в счет-фактуру можно не вносить.

Существенные ошибки

Названные ошибки в счете-фактуре перечислены в таблице 1.

Таблица 1

| Вид ошибки | В чем проявляется | Строка, графа счета-фактуры |

| Нельзя определить, кто именно является продавцом или покупателем (пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ) | Неверно указаны сведения в наименовании, адресе, ИНН/КПП продавца или покупателя* | Строки 2, 2а, 2б, 6,6а, 6б |

| Нельзя определить, какой именно товар, работа или услуга реализованы или приобретены (пп. 5 п. 5, пп. 4 п. 5.1 ст. 169 НК РФ) | Неверно указано наименование товара, работ или услуг | Графа 1 |

| Невозможно определить стоимость отгруженных товаров (работ, услуг) или сумму предоплаты (пп. 8 п. 5, пп. 5 п. 5.1 ст. 169 НК РФ) |

Неверно, например, указаны:

– наименование валюты (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ); – количество товаров (работ, услуг) (пп. 6 п. 5 ст. 169 НК РФ); – цена товаров (работ, услуг) (пп. 7 п. 5 ст. 169 НК РФ)** |

Строка 7, графы 3, 4, 5 |

| Невозможно определить ставку НДС (пп. 10 п. 5, пп. 6 п. 5.1 ст. 169 НК РФ) | Указана ставка 18%, а налог исчислен исходя из ставки 10% либо по операциям, поименованным в ст. 149 НК РФ, начислен НДС по ставке 10 или 18% | Графа 7 |

| Нельзя определить предъявляемую покупателю сумму налога (пп. 11 п. 5, пп. 7 п. 5.1 ст. 169 НК РФ) | Допущена арифметическая ошибка при умножении графы 5 на графу 7 или не заполнены показатели указанных граф | Графа 8 |

| Нельзя определить, кем подписан счет-фактура (п. 6 ст. 169 НК РФ) | Счет-фактура завизирован лицом, не имеющим на это полномочий*** | Строки для указания Ф. И. О. и проставления подписей |

*

Если в счете-фактуре есть опечатки в наименовании покупателя (заглавные буквы заменены строчными и наоборот, проставлены лишние символы (тире, запятые) и др.), которые не препятствуют идентификации покупателя, то такой счет-фактура не является основанием для отказа в принятии к вычету сумм налога (Письмо Минфина России от 02.05.2012 № 03‑07‑11/130).

**

Счета-фактуры с арифметическими ошибками, допущенными в графе 5 (в ней отражается результат перемножения показателей граф 3 и 4), не могут признаваться основанием для принятия к вычету сумм НДС (письма Минфина России от 18.09.2014 № 03‑07‑09/46708, от 30.05.2013 № 03‑07‑09/19826).

***

Некоторые суды (см. Постановление ФАС ДВО от 10.06.2014 № Ф03-2116/2014 по делу № А51-17093/2013) считают, что подписание счетов-фактур неустановленными лицами в силу п. 2 ст. 169 НК РФ уже является самостоятельным основанием для отказа в принятии налоговых вычетов по НДС. Однако есть судебные решения (см. Постановление АС СКО от 11.06.2015 № Ф08-3452/2015 по делу № А32-26952/2012), в которых арбитры признали подписание счетов-фактур неустановленным и неуполномоченным лицом несущественным обстоятельством.

Обобщим сказанное. Составлять исправленный счет-фактуру необходимо, если:

- допущена техническая ошибка. Таковой признается ошибка, возникшая в результате неправильного ввода данных о цене и (или) количестве отгруженных товаров (выполненных работ, оказанных услуг) в специализированные программы, используемые для ведения бухгалтерского и налогового учета (письма Минфина России от 25.02.2015 № 03‑07‑09/9433, от 15.08.2012 № 03‑07‑09/119, ФНС России от 01.02.2013 № ЕД-4-3/1406@);

- допущена арифметическая ошибка (то есть ошибка в вычислениях) (Письмо Минфина России от 13.04.2012 № 03‑07‑09/34);

- неверно указаны наименования, адреса, ИНН/КПП покупателя и продавца;

- счет-фактура подписан неуполномоченным лицом.

Если ошибка в счете-фактуре не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг), их стоимости, а также налоговой ставки и суммы налога, предъявленной покупателю, то новые экземпляры счетов-фактур не составляются (п. 7 Правил заполнения счета-фактуры[6]).

Порядок составления исправленного счета-фактуры

Исправленный счет-фактура – это новый счет-фактура (а не дополнение – как корректировочный счет-фактура), который оформляется вместо неправильного документа. Способ составления – бумажный или электронный, значения в данном случае не имеет. Причем исправленному счету-фактуре присваиваются не новый номер и дата, а указываются номер и дата первоначального счета-фактуры (то есть показатель строки 1 остается неизменным). В то же время заполняется строка 1а счета-фактуры, в которой отражаются порядковый номер и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом (абз. 3 п. 7 Правил заполнения счета-фактуры).

И последнее. Изложенный порядок применяется и при внесении исправлений в корректировочный счет-фактуру (при выявлении в ранее составленном документе существенных ошибок) (п. 6 Правил заполнения корректировочного счета-фактуры).

Подведем предварительные итоги. Резюмируя вышесказанное, покажем схематично отличия между корректировочным и исправленным счетами-фактурами.

Надо ли исправлять первичные документы?

Итак, исправленный счет-фактура составлен. Нужно ли вносить изменения в «первичку»?

Счета-фактуры оформляются на основании первичного документа (товарной накладной, акта оказанных услуг или выполненных работ). Поэтому если в счете-фактуре имела место ошибка, то она почти гарантировано присутствует и в первичном документе («почти» – когда оба документа составляются вручную без применения специализированных автоматизированных средств учета). И если ошибка является существенной для счета-фактуры, то таковой она будет и для первичного документа. Данный вывод обусловлен:

- разъяснениями Минфина из Письма от 04.02.2015 № 03‑03‑10/4547[7], из которых следует, что существенными ошибками в первичных документах считаются ошибки, которые возникли в результате неправильного указания сведений, отнесенных к разряду обязательныхреквизитов[8];

- сравнительным анализом обязательных реквизитов первичного учетного документа, приведенных в ст. 9 Закона о бухгалтерском учете, с вышеупомянутым перечнем существенных ошибок в счете-фактуре (см. таблицу 2).

Таблица 2

|

Обязательные реквизиты

первичного документа |

Перечень существенных ошибок

в счете-фактуре |

|

Указываются:

– наименование документа; – дата составления документа; – наименование лица, составившего документ; – содержание факта хозяйственной жизни; – величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; – наименование должностей лиц, ответственных за оформление документа; – подписи и Ф. И. О. лиц, подписавших документ |

Неверно отражены:

– наименование, адрес, ИНН/КПП продавца и (или) покупателя; – наименование товаров, работ или услуг; – наименование, код валюты; – количество товаров (работ, услуг); – цена товаров (работ, услуг); – применяемая ставка налога; – Ф. И. О. лиц, уполномоченных на подписание счетов-фактур |

Порядок исправления первичных документов можно разработать самостоятельно

В обоснование данного тезиса можем привести следующие аргументы.

Во-первых, возможность внесения исправлений в первичные учетные документы установлена ч. 7 ст. 9 Закона о бухгалтерском учете. Здесь же оговаривается, что исправлению подлежит не всякий документ. Например, нельзя изменить кассовые и банковские документы (п. 4.7 Указания ЦБ РФ от 11.03.2014 № 3210‑У, п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ[9]).

Во-вторых, механизм внесения исправлений в первичные документы ч. 7 ст. 9 Закона о бухгалтерском учете не регламентирован. Здесь установлены лишь минимальные требования к содержанию исправленного первичного документа: обязательное указание даты внесения исправлений, а также идентифицирующих сведений о лицах, сделавших это. По сути, в норме изложены основные правила корректурногоспособа внесения исправлений, порядок осуществления которого приведен в разд. 4 Положения о документах и документообороте в бухгалтерском учете[10] (далее – Положение).

Между тем отсутствие в Законе о бухгалтерском учете детализированного порядка внесения исправлений в первичные учетные документы дает организациям определенную свободу. Они вправе разработать подходящий способ осуществления правки в «первичке» с учетом особенностей документооборота (разумеется, этот момент необходимо отразить в учетной политике).

Кстати, на наличие у экономических субъектов подобного права Минфин указал в Письме от 22.01.2016 № 07‑01‑09/2235. И это справедливо, поскольку в случае применения электронных документов внесение в них исправлений, например, вышеупомянутым корректурным способом невозможно.

Нюансы, которые нужно учесть при утверждении способа исправления «первички»

В настоящее время распространены следующие способы внесения исправлений в первичные учетные документы.

1. Внесение исправлений в изначальный учетный документ.

Алгоритм действий в данном случае определен разд. 4 Положения. Этот способ применяется в отношении документов, составленных вручную или автоматизированным способом (то есть при помощи специализированных бухгалтерских программ, например 1С: Бухгалтерия). Ведь в последнем случае, несмотря на, казалось бы, электронный метод создания документа, он таковым не является, так как в документообороте подобный документ используется как обычный бумажный.

Порядок действий таков: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Устранение ошибки должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ. Также проставляется дата исправления.

Недостатком данного способа является невозможность его использования, если нужно внести не одно, а несколько исправлений в документ (последний становится нечитаемым). Неудобен он и при исправлении двусторонних документов, поскольку изменения должны быть внесены в оба экземпляра[11].

2. Выставление нового (корректирующего) документа.

Сразу оговоримся, названный метод основан на способе внесения исправлений по аналогии с утвержденным порядком составления исправленных счетов-фактур, который прописан в п. 7 Правил заполнения счета-фактуры. А название – новый (корректирующий) документ – взято из Рекомендаций Фонда НРБУ БМЦ Р-41/2013‑КпР «Внесение исправлений в первичные документы»[12]. Хотя по смыслу анализируемого вопроса и с учетом используемой аналогии со счетами-фактурами в данном случае правильнее говорить о новом (исправленном) документе. Но чтобы не путать читателя, мы не будем отступать от используемой в названных рекомендациях терминологии (тогда как фактически мы будем говорить именно о составлении нового первичного документа взамен неправильного).

При применении данного метода необходимо соблюсти минимальные требования ч. 7 ст. 9 Закона о бухгалтерском учете: составленный новый документ должен идентифицировать исправленный по дате внесения исправления и подтверждать его подлинность подписями (с расшифровкой) лиц, составивших документ.

Обратите внимание

Хотя при обнаружении ошибок в первичном документе Законом о бухгалтерском учете не предусмотрена замена ранее принятого к учету первичного учетного документа новым (на это, в частности, указали финансисты в Письме № 07‑01‑09/2235), арбитры тем не менее считают возможным осуществление подобной замены.

Например, в Постановлении Девятнадцатого арбитражного апелляционного суда от 21.02.2013 по делу № А64-3569/2012 отмечено: закон не исключает права налогоплательщика и его контрагентов вносить исправления в счета-фактуры и первичные документы, составленные с нарушением установленного порядка либо содержащие недостоверные сведения о совершенных хозяйственных операциях, и не запрещает налогоплательщику устранять несоответствие первичных документов требованиям бухгалтерского законодательства путем внесения в неправильно оформленный документ исправлений, его переоформления, замены на оформленный в установленном порядке и представлять переоформленные первичные документы в налоговый орган или в суд для обоснования правомерности применения налоговых вычетов или расходов по налогу на прибыль.

В части электронных документов необходимо пояснить следующее. В силу технических особенностей их составления использование корректурного способа внесения исправлений не представляется возможным. Следовательно, в случае применения электронного документооборота единственным возможным вариантом устранения ошибок является составление нового (корректирующего) документа.

В настоящее время утверждены лишь электронные форматы некоторых первичных документов (см. Письмо ФНС России от 09.02.2016 № ЕД-4-2/1984@):

- товарной накладной (форма ТОРГ-12) и акта приемки-сдачи работ (услуг)[13];

- документа о передаче товаров при торговых операциях[14];

- документа о передаче результатов работ (документа об оказании услуг)[15].

О перспективе расширения в ближайшее время перечня электронных первичных документов ФНС сообщила в Письме от 09.12.2015 № ЕД-4-2/21577, указав, какие именно мероприятия проводятся в этой области.

Но вернемся от перспектив к реалиям. Форматы не всех указанных выше первичных документов предусматривают специального поля для отражения номера и даты исправления. А это (как упоминалось ранее) необходимый атрибут для устранения ошибок в «первичке». Однако данная проблема решается довольно легко. Ведь хозяйствующий субъект вправе дополнить документ обозначенными полями самостоятельно: например, форму электронного первичного документа – информационным полем, в котором будут отражаться сведения о номере и дате исправления.

* * *

Резюмируем сказанное. Внесение исправлений в счета-фактуры и первичные документы требует от вносящего их налогоплательщика определенных знаний. При выявлении в счетах-фактурах ошибок (подчеркнем, существенных) необходимо составить новый (это важно!) «исправительный» документ (независимо от формата первоначального – бумажного или электронного). Причем согласовывать внесение изменений в счет-фактуру с контрагентом не нужно.

Соответствующие изменения, как правило, требуется внести и в первичный документ (товарную накладную, акт оказанных услуг или выполненных работ), поскольку счет-фактура оформляется на основании этого документа. И если ошибка является существенной для счета-фактуры, то таковой она, вероятно, будет считаться и для первичного документа.

Способ внесения исправлений в «первичку» хозяйствующий субъект вправе разработать самостоятельно с учетом особенностей документооборота. Подобная возможность обусловлена отсутствием в Законе о бухгалтерском учете детализированного механизма внесения исправлений в первичные учетные документы.

На практике распространены такие способы устранения ошибок:

- внесение исправлений в изначальный первичный учетный документ (так называемый корректурный способ). Использовать корректоры и подчищать текст для исправления первичных учетных документов не следует, подобные документы являются недействительными;

- оформление нового исправленного экземпляра первичного документа (по аналогии с исправленным счетом-фактурой).

[1] Федеральный закон от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) допускает два способа оформления первичных документов: на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Ни один из них не является приоритетным, поскольку электронный документ равнозначен бумажному (разумеется, если они оформлены и подписаны с учетом требований законодательства). Также в электронной форме можно составлять счета-фактуры (п. 1 ст. 169 НК РФ).

[2] Утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137).

[3] См. Письмо Минфина России от 01.04.2015 № 03‑07‑09/18053.

[4] См. Письмо Минфина России от 13.07.2012 № 03‑07‑09/66.

[5] См. письма Минфина России от 12.05.2012 № 03‑07‑09/48, ФНС России от 01.02.2013 № ЕД-4-3/1406@.

[6] Утверждены Постановлением № 1137.

[7] Письмом ФНС России от 12.02.2015 № ГД-4-3/2104@ данные разъяснения доведены до сведения территориальных налоговых органов и налогоплательщиков.

[8] Буквально финансисты перечислили в названном письме квалифицирующие признаки несущественных ошибок для первичных документов. Это ошибки, не препятствующие идентификации продавца, покупателя товаров (работ, услуг), наименования товаров (работ, услуг) и их стоимости, других обстоятельств документируемого факта хозяйственной жизни. Хотя в данном письме обозначен подход к недочетам в документах применительно к налогу на прибыль, полагаем, его можно распространить на НДС. Ведь условием для признания вычетов наравне с наличием счетов-фактур является и наличие первичных документов, на основании которых товары (работы, услуги) принимаются к учету (п. 1 ст. 172 НК РФ).

[9] Утверждено Приказом Минфина России от 29.07.1998 № 34н.

[10] Утверждено Минфином СССР от 29.07.1983 № 105. Несмотря на солидный возраст Положения, оно является действующим и применяется в части, не противоречащей Закону о бухгалтерском учете.

[11] Как отмечено в Постановлении Десятого арбитражного апелляционного суда от 16.01.2015 № 10АП-14763/2014 по делу № А41-53651/14, одностороннее изменение сведений в первичных документах без взаимного волеизъявления сторон противоречит закону и не влечет правовых последствий (см. также Постановление Первого арбитражного апелляционного суда от 30.06.2015 по делу № А43-27322/2014).

[12] Текст документа можно найти на сайте www.bmcenter.ru.

[13] Формат данных документов рекомендован Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@.

[14] Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/551@.

[15] Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/552@.

Бланк Товарной накладной ТОРГ-12

- Скачать бланк товарной накладной

- doc

- docx

- odt

- Скачать бланк товарной накладной (книжный)

- doc

- docx

- odt

Как заполнить бланк товарной накладной ТОРГ-12 онлайн? Это можно сделать в сервисе Выставить-счет.рф, в котором можно легко создать накладную ТОРГ-12, распечатать или отправить по электронной почте. Попробуйте прямо сейчас без регистрации создать Счет, а к нему Товарную накладную: Demo-вход.

Что нужно знать про Товарную накладную

- Что такое Товарная накладная ТОРГ-12?

- Альбомный или книжный формат ТОРГ-12?

- Образец заполнения Товарной накладной ТОРГ-12

- Рекомендации по заполнению Товарной накладной ТОРГ-12

- Обязательные данные и реквизиты в ТОРГ-12

- Отгрузка товара

- Получение товара по доверенности

- Получение товара по печати (без доверенности)

- Дата в товарной накладной ТОРГ-12

- Что такое возвратная товарная накладная?

Что такое товарная накладная ТОРГ-12?

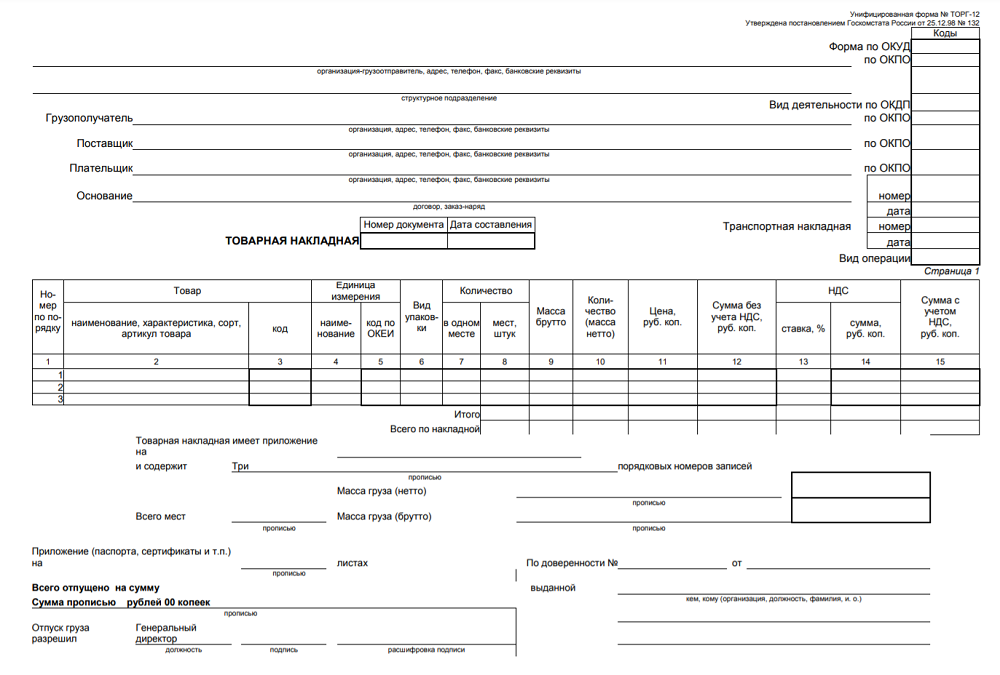

Товарная накладная ТОРГ-12 — это документ для оформления операций по передаче или приёму товарно-материальных ценностей, который является первичным учетным документом.

ТОРГ-12 составляется в двух экземплярах, из которых первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания, а второй экземпляр передается сторонней организации и является основанием для оприходования товара (товарно-материальных ценностей).

Альбомный или книжный формат ТОРГ-12

Можно использовать и горизонтальный, и вертикальный формат товарной накладной ТОРГ-12. Установленных норм расположения листа при печати ТОРГ-12 нет, следовательно можно распечатать ТОРГ-12 в альбомном или книжном формате. Всё зависит от возможностей программы и от параметров печати.

Федеральный закон «О бухгалтерском учете» ст. 9 п. 1

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Накладная ТОРГ-12 является первичным учетным документом.

Образец товарной накладной ТОРГ-12

ТОРГ-12 (альбомный образец)

Скачать бланк:

- doc

- docx

- odt

ТОРГ-12 (книжный образец)

Скачать бланк:

- doc

- docx

- odt

Рекомендации по заполнению товарной накладной ТОРГ-12

Унифицированной формы товарной накладной ТОРГ-12 нет, её отменили в 2013 году. Но многие организации и предприниматели продолжают использовать ранее утвержденную форму ТОРГ-12 и это разрешено. С 1 января 2013 года организация или предприниматель может утвердить свою собственную форму товарной накладной.

Федеральный закон «О бухгалтерском учете» ст. 9 п. 4

Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Печатная форма товарной накладной ТОРГ-12 может быть индивидуально разработана организацией или предпринимателем по своему усмотрению.

Обязательные данные в товарной накладной

Существует обязательный перечень реквизитов, которые должны содержаться в товарной накладной. Отсутствие хотя бы одного обязательного реквизита делает товарную накладную ТОРГ-12 недействительной, такую накладную недопустимо применять к бухгалтерскому учету.

Федеральный закон «О бухгалтерском учете» ст. 9 п. 2

Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных ст. 2 п. 6 ФЗ «О бухгалтерском учете», с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

Дополнительные реквизиты первичного учетного документа Товарная накладная, кроме обязательных реквизитов, может содержать любую дополнительную информацию, это не является нарушением.

Правила заполнения товарной накладной ТОРГ-12

При создании товарной накладной требуется соблюдать правила заполнения.

Верхняя часть товарной накладной ТОРГ-12 (шапка)

- ТОРГ-12 создается в двух экземплярах, один продавцу, а другой – покупателю.

- Номер товарной накладной должен соответствовать нумерации документов, утвержденной в учетной политике организации.

- Дата товарной накладной указывается текущая, на момент совершения факта хозяйственной жизни или после его окончания, в соответствии ст. 9 п. 3 ФЗ «О бухгалтерском учете».

- Графа Грузоотправитель заполняется реквизитами организации-грузоотправителя. На практике данная графа обычно совпадает с графой Поставщик, или указываются реквизиты другой организации, которая является грузоотправителем (например, транспортной компании).

- Графа Структурное подразделение заполняется в случае, если товарно-материальные ценности передаются от обособленного подразделения организации-поставщика.

- Графа Грузополучатель заполняется реквизитам организации грузополучатель. На практике в данная графа совпадает с графой Плательщик, или указываются реквизиты другой организации являющейся грузополучателем.

- Графа Поставщик заполняется реквизитами организации-поставщика, т. е. в данной графе указываются реквизиты организации, продающей товар.

- Графа Плательщик заполняется реквизитами организации-плательщика, т. е. содержит реквизиты организации, которой продается товар.

- В реквизитах Грузоотправителя, Грузополучателя, Поставщика и Плательщика необходимо указать: наименование организации или предпринимателя, адрес, телефон, факс, ИНН, КПП, банковские реквизиты, наименование банка, БИК, кор.сч, р/сч или л/сч.

- Напротив всех реквизитов в конце строки заполняется специальное поле — код ОКПО.

- Вид деятельности по ОКДП на практике не заполняется, поле остаётся пустым.

- В графе Основание обычно указывается «Счет» или «Договор», в конце данной строки в специальных полях номер и дата указываются соответственно номер и дата Счета или Договора.

- В графе номер и дата Транспортной накладной указывается её номер и дата соответственно. Данное поле является необязательным, его можно оставить пустым в том случае, если транспортная накладная не создаётся.

- Вид операции — на практике не заполняется, поле остаётся пустым.

Список товаров в товарной накладной ТОРГ-12

Таблица с перечнем товара заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — № п/п, указывается порядковый номер товара.

- Столбец 2 — Наименование, указывается наименование, характеристика, сорт, артикул товара. Если у вас ведется товарооборот и каждому товару присвоен артикул, то именно в этом поле он указывается, либо до, либо после наименования товара, через запятую, в скобках, разделенный прочерком или другим знаком.

- Столбец 3 — Код, на практике не заполняется и ставится прочерк. Данное поле является дополнением к наименованию товара и указывается в том случае, если по наименованию товара (по второму столбцу) невозможно идентифицировать товар.

- Столбец 4 и 5 — Единица измерения, указывается наименование и код единицы измерения товара, в соответствии с классификатором ОКЕИ.

- Столбец 6 — Вид упаковки, на практике не заполняется и ставится прочерк.

- Столбец 7 и 8 — Количество, в одном месте и мест, штук, на практике обычно не заполняется и ставится прочерк. Обратите внимание, что количество товара указывается в десятом столбце.

- Столбец 9 — Масса брутто, на практике обычно не заполняется и ставится прочерк.

- Столбец 10 — Количество (масса нетто), указывается количество товара.

- Столбец 11 — Цена, руб. коп., указывается цена за единицу товара без НДС.

- Столбец 12 — Сумма без учета НДС, руб. коп., указывается сумма товара без НДС.

- Столбец 13 и 14 — НДС ставка, % и сумма, руб. коп., указывается процентная ставка НДС и сумма НДС.

- Столбец 15 — Сумма с учетом НДС, указывается сумма товара с НДС.

Всего по накладной — суммируются суммы чисел в столбцах №№ 8, 9, 10, 12, 14 и 15.

Нижняя часть товарной накладной ТОРГ-12 (подвал)

Нижняя часть содержит итоговые данные товарной накладной:

- Товарная накладная имеет приложение на _ листах — на практике не заполняется, ставится прочерк.

- содержит _ порядковых номеров записей — указывается количество порядковых номеров записи в перечне товаров. Необходимо написать число прописью.

- Всего мест _ — на практике не заполняется, ставится прочерк.

- Масса груза (нетто) _ и Масса груза (брутто) _ — на практике не заполняется, остаётся пустым.

- Приложение (паспорта, сертификаты и т.п.) на _ листах — на практике не заполняется, ставится прочерк.

- Всего отпущено на сумму _ — указывается итоговая сумма всех товаров в накладной. Необходимо написать сумму прописью.

Подписи ответственных лиц (левая сторона, продавец):

- Отпуск груза разрешил — указывается должность, ФИО и ставится подпись ответственного лица.

- Главный (старший) бухгалтер — указывается ФИО и ставится подпись главного бухгалтера.

- Отпуск груза произвел — указывается должность, ФИО и ставится подпись ответственного лица.

Отгрузка товара. Индивидуальный предприниматель расписывается только один раз в графе Отпуск груза разрешил. В крупных компания во всех трех местах могут расписываться разные люди, в соответствии со своими должностными обязанностями. В небольших компаниях во всех трех местах может расписаться одно и тоже лицо, например, Генеральный директор. Менеджер тоже может расписаться во всех трёх полях, но только при действующем внутриорганизационном приказе с правом отгружать товары, подписывать отгрузочные и бухгалтерские документы.

Получение товара по доверенности и правила заполнения ТОРГ-12

Товар может получить доверенное лицо, предоставив доверенность формы М-2, М-2а, оформленную в установленном порядке, с обязательным предъявлением удостоверяющего документа (паспорт). Доверенность остаётся у Продавца.

Заполнение ТОРГ-12 по доверенности. В случае, если товар получают по доверенности, необходимо заполнить следующие три графы:

- По доверенности № _ — указывается номер и дата выдачи доверенности. В случае, если доверенность без номера, то указывается б/н и дата её выдачи.

- выданной _ — указывается наименование организации, выдавшей доверенность (например, ООО «Покупатель», экспедитору Иванову А. В.).

- Далее в графе Груз принял — ставится должность, подпись и ФИО лица, которому выдана доверенность. Если доверенность выдана лицу, которое не является сотрудником организации, то должность не указывается.

Доверенность формы М-2, М-2а даёт конкретное право, а именно получение товарно-материальных ценностей, соответственно право расписаться только в графе Груз принял. Права расписываться в графе Груз получил грузополучатель данная доверенность не даёт.

Гражданский кодекс РФ ст. 312. Отгрузка товара

Отгрузка товара Продавцом Покупателю должна осуществляется только при предъявления паспорта и документа (доверенность или копия приказа) на право получения данного товара..

Игнорируя эти правила вы рискуете отгрузить товар «не официальному» представителю организации, тем самым несёте риск последствий не предъявления такого требования.

Получение товара без доверенности (имея при себе печать)

- Получить товар от имени организации без доверенности может только её единоличный исполнительный орган, например, генеральный директор. Однако, в этом случае продавец перед составлением товарной накладной обязан убедиться, что лицо, получающее товар, является настоящим единоличным исполнительным органом. Необходимо потребовать документ о назначении генерального директора, который содержит паспортные данные, а также потребовать предъявить и сам паспорт для сверки этих данных.

- Получить товар может также материально-ответственное лицо, назначенное приказом генерального директора, или на основании генеральной доверенности. В приказе и в генеральной доверенности должны быть явно указаны полномочия на получение товара и право подписи товарной накладной ТОРГ-12, а также паспортные данные материально-ответственного лица. Продавец также обязан сверить паспортные данные при отгрузке товара.

В обоих случаях подпись ставится только в одной графе Груз получил грузополучатель:

- Груз получил грузополучатель — заполняется при получении товара грузополучателем. Указывается должность, ФИО и ставится подпись (например, Ген. директор Петров В. А.).

Дата в Товарной накладной ТОРГ-12

- Дата составления — указывается фактическая дата составления товарной накладной.

- Дата отгрузки товара — указывается фактическая дата отгрузки товара со склада.

- Дата получения товара — указывается фактическая дата получения товара .

Большинство бухгалтеров склоняются к тому, чтобы в товарной накладной были три одинаковые даты: дата составления накладной, дата отгрузки и дата получения товара. Таким образом, в дальнейшем бухгалтер сможет без проблем провести такой документ в бухгалтерском учете (в бухгалтерской программе).

Настоятельно рекомендуется получить разъяснения от своего бухгалтера по заполнению даты. На практике достаточно легко может возникнуть ситуация, когда все три даты будут разными. И данная ситуация усложнит работу бухгалтера, у которого возникает головная боль, как правильно оприходовать товар, на какой временный или виртуальный склад переместить товар, когда списать и т. д.

Наличие синей печати в ТОРГ-12

С 01 января 2013 года такой атрибут как печать организации является не обязательным атрибутом, т. к. отсутствует в списке первичных документов как обязательный реквизит. Фактически, наличие печати в ТОРГ-12 теперь не требуется, как и её отсутствие в Счете-фактуре. Однако, ставить печать в ТОРГ-12 можно, это не нарушение, а всего лишь дополнительный реквизит.

Возвратная товарная накладная

Возвратная накладная — это накладная на возврат товара. Внешне возвратная накладная ничем не отличается от обычной товарной накладной, в ней только меняются местами данные грузоотправителя с грузополучателем и поставщика с плательщиком, а стоимость товара, НДС и др. остаются неизменными.

Вопросы по ТОРГ-12

Почему в пустых полях где-то ставится прочерк, а где-то остаётся пустое поле?

Прочерк ставится в тех полях, которые при исправлении или внесении в них данных могут исказить настоящие данные документа.

Какие недочеты в товарной накладной могут привести к доначислению налогов, а какие нет

«Российский налоговый курьер», 2015, N 16

Минфин назвал реквизиты «первички», в которых лучше не ошибаться.

Реквизит «Грузоотправитель и его адрес» необязателен для заполнения.

Ошибки в товарной накладной можно исправить.

Товарная накладная (ранее составлялась по унифицированной форме N ТОРГ-12) важна как для признания в налоговом учете расходов на покупку активов, так и для вычета НДС (абз. 2 п. 1 ст. 172 и абз. 4 п. 1 ст. 252 НК РФ). Ведь она подтверждает переход права собственности на приобретенное имущество. Если товарная накладная составлена с ошибками, налоговики зачастую отказывают покупателю в вычете НДС и учете расходов.

Проанализируем судебную практику, разъяснения Минфина России и налоговиков, чтобы выявить опасные реквизиты. Сформулируем аргументы, которые помогут организациям противостоять необоснованным претензиям.

Контролеры согласны, что несущественные ошибки в накладных не препятствуют учету расходов и вычету НДС

Минфин России разъяснил, какие ошибки в первичных документах не являются основанием для отказа в признании расходов. К ним относятся недочеты, которые не препятствуют налоговикам в ходе проверки идентифицировать продавца, покупателя, наименование товаров, работ или услуг и их стоимость (Письмо от 04.02.2015 N 03-03-10/4547). ФНС России поддержала этот подход (Письмо от 12.02.2015 N ГД-4-3/2104@).

Значит, наиболее опасны ошибки в следующих реквизитах товарной накладной (наименования реквизитов приведены согласно унифицированной форме N ТОРГ-12, утв. Постановлением Госкомстата России от 25.12.1998 N 132):

- поставщик, его адрес, телефон, факс, банковские реквизиты;

- плательщик, его адрес, телефон, факс, банковские реквизиты;

- наименование, характеристика, сорт, артикул товара (столбец 2 табличной части);

- сумма с учетом НДС (столбец 15 табличной части).

Отсутствие в накладной банковских реквизитов поставщика или покупателя не опровергает факт приобретения товара. Столичные налоговики подтвердили, что этот недочет не влияет на признание расходов и вычет НДС (Письмо УФНС России по г. Москве от 26.04.2010 N 16-15/43834).

Если организация использует самостоятельно разработанную форму товарной накладной, важно, чтобы в ней были все реквизиты, обязательные для «первички» (п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон о бухучете):

- наименование и дата составления документа;

- название организации или Ф.И.О. предпринимателя, от имени которого составлен документ;

- содержание факта хозяйственной жизни;

- единица измерения;

- наименование должности, фамилия, инициалы и подписи лиц, ответственных за оформление операции (подробнее читайте во врезке ниже).

Обратите внимание! Рискованно визировать накладную факсимильной подписью

Налоговики утверждают, что первичные документы нельзя подписывать с помощью факсимиле. Ведь на них должна стоять личная подпись ответственного лица (Письма ФНС России от 23.09.2008 N 3-1-11/469@ и УФНС России по г. Москве от 25.01.2008 N 20-12/05968).

Но законодательство изменилось. Требование о проставлении личной подписи было прописано в Федеральном законе от 21.11.1996 N 129-ФЗ «О бухгалтерском учете». Этот документ утратил силу с 1 января 2013 г. Теперь в списке обязательных реквизитов «первички» упоминается просто подпись (пп. 7 п. 2 ст. 9 Закона о бухучете).

Несмотря на это, судебная практика остается неоднозначной. Многие суды по-прежнему против подписания «первички» факсимильными подписями. По их мнению, документы, заверенные факсимиле, недействительны. То есть с помощью таких бумаг нельзя подтвердить никаких фактов хозяйственной деятельности. В том числе факта приобретения товара (Постановления ФАС Дальневосточного от 02.04.2014 N Ф03-1016/2014, Поволжского от 01.04.2014 N А57-4665/2013 и Центрального от 28.03.2013 N А68-2818/12 округов).

Конечно, организация вправе ссылаться на изменение законодательства о бухучете. Но это не гарантирует ей победу в споре. Поэтому безопаснее не визировать товарные накладные и другую «первичку» факсимильными подписями. Даже если этот вариант подписания документов предусмотрен в соглашении с контрагентом (п. 2 ст. 160 ГК РФ).

Незаполнение или отсутствие в накладной других реквизитов не столь принципиально. Например, компания сама решает, заполнять или нет строку «Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты». Налоговики считают этот реквизит товарной накладной необязательным для заполнения (Письмо ФНС России от 25.11.2014 N ЕД-4-15/24227@). Значит, ошибки в нем не должны приводить к отказу в учете расходов и вычете «входного» НДС.

Примечание. Отсутствие в накладной второстепенных реквизитов не опровергает факт приобретения товара.

При наличии других доказательств фиктивности сделки ошибки в товарной накладной только подтвердят подозрения

Суды считают, что наличие в товарной накладной ошибок не опровергает поставку товаров и принятие их к учету. Недочеты свидетельствуют лишь о нарушении правил ведения учета. Значит, ссылка налоговиков только на эти дефекты не может быть основанием для исключения у покупателя расходов и отказа в вычете НДС (Постановления ФАС Московского от 26.02.2014 N Ф05-576/2014, Западно-Сибирского от 01.03.2012 N А75-1969/2011, Уральского от 30.06.2011 N Ф09-3562/11, Восточно-Сибирского от 20.12.2007 N А19-7415/07-33-Ф02-9351/07 и от 14.12.2007 N А19-8418/07-57-Ф02-9192/07 округов).

Но при наличии других доказательств нереальности сделки суд может поддержать инспекторов (Постановления ФАС Северо-Кавказского от 20.09.2013 N А53-24630/2012, Уральского от 17.02.2012 N Ф09-99/12 и Западно-Сибирского от 06.11.2009 N А27-1367/2009 округов).

Какие претензии к оформлению товарных накладных организации успешно оспаривают в судах Не указана дата отгрузки или приемки товара

По мнению налоговиков, отсутствие в накладной этих сведений является доказательством того, что покупатель не получил товар. Значит, он не вправе включать стоимость товара в налоговые расходы и принимать к вычету «входной» НДС (абз. 2 п. 1 ст. 172 и абз. 4 п. 1 ст. 252 НК РФ).

Но дата отгрузки товара поставщиком и дата его получения покупателем не являются обязательными реквизитами. К таковым относится лишь дата составления самой накладной (пп. 2 п. 2 ст. 9 Закона о бухучете). Поэтому суды считают, что отсутствие в накладных дат передачи и приемки товара не препятствует учету расходов и вычету НДС (Определение ВАС РФ от 17.12.2009 N ВАС-16581/09, Постановления Арбитражного суда Северо-Западного округа от 22.05.2015 N Ф07-2297/2015, ФАС Московского округа от 12.08.2011 N КА-А40/8591-11 и от 12.03.2010 N КА-А41/1727-10).

Отсутствуют реквизиты доверенности лица, подписавшего накладную

Этот недочет также не опровергает факт поставки и оприходования товара. Особенно если другие реквизиты товарной накладной заполнены безупречно. Главное, чтобы у лица, подписавшего накладную, были на то полномочия. Поэтому к накладной необходимо приложить копию доверенности. Это поможет отклонить претензии.

Более того, стороны сделки вправе внести исправления в накладную (п. 7 ст. 9 Закона о бухучете). То есть вписать в нее реквизиты доверенности. Поскольку накладную составляет продавец, изменения в нее должен вносить именно он. Исправления необходимо заверить подписями тех лиц, которые оформляли накладную, и указать их фамилии и инициалы. Также нужно поставить дату внесения изменений.

Большинство судов разрешают покупателю учесть расходы и принять НДС к вычету, даже если в накладной нет ссылки на реквизиты доверенности (Постановления Арбитражного суда Западно-Сибирского от 18.09.2014 N А03-24469/2013, ФАС Западно-Сибирского от 01.03.2012 N А75-1969/2011, Московского от 29.02.2012 N А40-127306/10-90-714 и Поволжского от 22.05.2007 N А12-16921/06 округов). Арбитры считают этот дефект незначительным. Но только при отсутствии других признаков фиктивности сделки.

Не указана должность или расшифровка подписи лица, подписавшего накладную

Оба этих реквизита товарной накладной относятся к обязательным (пп. 6 и 7 п. 2 ст. 9 Закона о бухучете). На это обычно и ссылаются налоговики, снимая расходы и отказывая в вычете НДС.

Но суды рассуждают иначе. По их мнению, отсутствие в накладной наименования должности и расшифровки подписи является незначительным недостатком. Оно свидетельствует прежде всего о нарушении правил ведения учета.

Причем это нарушение допущено продавцом. Покупатель не должен отвечать за ошибки контрагентов (Определение Конституционного Суда РФ от 16.10.2003 N 329-О).

Если факты отгрузки и приемки товаров подтверждены, покупатель вправе учесть их стоимость в налоговом учете и принять «входной» НДС к вычету даже при отсутствии расшифровки подписи (Постановления ФАС Поволжского от 22.05.2012 N А55-5626/2010 и от 22.05.2007 N А12-16921/06, Восточно-Сибирского от 22.09.2011 N А58-6676/2010 и Московского от 14.09.2011 N А40-123143/10-116-503 округов).

Помимо товарных накладных, факт получения товаров можно подтвердить договорами, транспортными накладными, актами сверки с поставщиками, документами складского учета, распечатками карточек счетов бухучета, свидетельствующих об оприходовании ТМЦ (например, счета 10 или 41).

Еще один аргумент — отсутствие расшифровки подписи лица, подписавшего товарную накладную, не препятствует идентификации поставщика, покупателя, наименования товара, его количества и даты отпуска. Значит, этот недочет не приводит к негативным налоговым последствиям. Это отмечают некоторые суды (Постановления ФАС Центрального от 31.05.2011 N А35-9286/2010 и Северо-Западного от 04.05.2011 N А13-7011/2010 округов).

Примечание. Многие недостатки в оформлении товарных накладных суды считают несущественными.

Минфин России согласен, что недочеты в «первичке», не создающие препятствий для идентификации существенных аспектов сделки, не влекут отказа в учете расходов (Письмо от 04.02.2015 N 03-03-10/4547). На это целесообразно ссылаться при возникновении разногласий.

Отсутствует ссылка на транспортную накладную

Если товары покупателю доставляет сторонний перевозчик, в товарной накладной поставщик указывает реквизиты транспортной накладной — ее номер и дату. Отсутствие этих сведений налоговики считают серьезным нарушением. По их мнению, это ставит под сомнение реальность транспортировки товара. Поэтому инспекторы отказывают покупателю в учете расходов и вычете «входного» НДС.

Суды отмечают, что ссылка на транспортную накладную не является обязательным реквизитом товарной накладной. Даже без этой ссылки можно достоверно установить, кто, когда и какой товар получил. Отсутствие сведений о транспортной накладной не препятствует оприходованию товара. Ведь организация принимает товар к учету на основании товарной накладной. Данных в ней для этого достаточно.

Поэтому суды не видят препятствий для признания расходов и вычета НДС по товарам, отгрузка которых оформлена со столь незначительным недочетом (Постановления ФАС Северо-Западного от 26.09.2013 N А13-9242/2012 и от 08.11.2011 N А13-12880/2010, Центрального от 22.12.2010 N А68-11668/09, Восточно-Сибирского от 24.06.2008 N N А19-15326/07-57-Ф02-2709/08 и А19-15325/07-24-Ф02-2707/08 округов).

Не указана масса брутто груза

В товарной накладной, помимо количества товара, предусмотрен столбец для указания массы брутто. То есть веса товара вместе с тарой и упаковкой (столбец 9 табличной части). Незаполнение этого реквизита в совокупности с другими недочетами налоговики признают нарушением, которое влечет отказ в вычете НДС и учете расходов.

Многим организациям сведения о массе брутто просто не нужны. Особенно если они принимают товар к учету поштучно. Суды учитывают это обстоятельство и отклоняют претензии инспекторов (Постановления ФАС Северо-Кавказского от 26.10.2009 N А53-27009/2008-С5-34, Московского от 21.08.2008 N КА-А40/7847-08, Восточно-Сибирского от 18.03.2008 N А33-6296/07-Ф02-967/08 и от 06.03.2008 N А19-11334/07-51-Ф02-737/08 округов).

Даже если товар приходуется по весу, отсутствие в накладной данных о массе брутто не опровергает факт приобретения товара. Этот реквизит не относится к обязательным для заполнения.

Поэтому суды разрешают покупателям признать расходы на покупку весовых товаров и принять «входной» НДС по ним к вычету (Постановления ФАС Поволжского от 05.05.2011 N А49-5601/2010, Уральского от 28.04.2011 N Ф09-1468/11-С2, Московского от 16.02.2009 N КА-А40/374-09 и Западно-Сибирского от 11.09.2007 N Ф04-6170/2007(37886-А03-29) округов).

Е.Вайтман

Эксперт журнала

«Российский налоговый курьер»

Деятельность любых организаций, как и индивидуальных предпринимателей, неизменно связана с передачей различных групп товаров от одного владельца к другому. Осуществляется такой процесс при помощи соответствующей документации. Если провести аналогию грузоперевозок с пассажирскими, то ТН — это билет продукции на доставку от поставщика к получателю. Как пассажиру необходимо приобрести, например, авиабилет, чтобы совершить перелет, так и продукту нужно оформить специальный документ, для переправки его покупателю. Всем, кто занимается торговлей или оказанием торгово-посреднических услуг будет интересно узнать, каковы правила и порядок заполнения товарной накладной ТОРГ-12.

Что собой представляет

Любой компании для осуществления деятельности, основанной на товарно-материальном обороте, необходимы соответствующие бумаги первичного учета. Утверждение такой документации, как правило, производится представителями руководящего состава.

Еще в далеких 90-х Росстатом было принято постановление под номером 132, в котором содержался полный перечень учетных документов, включая двенадцатую форму (другое ее название ОКУД 0330212). Использую такие ТН с целью контроля передачи ТМЦ между продающей и покупающей сторонами. Формируют, как и хранят, не только в напечатанном виде, но и более привычном современному миру — электронном.

Несмотря на то что способ оформления данной бумаги был определен законодательством (на государственном уровне решено ее унифицировать), обязательным к исполнению она не является. С начала 2013 года компании и предприниматели вправе составлять собственные версии. При их формировании, соответственно, необходимо придерживаться определенных требований. Однако организации нечасто прибегают к самостоятельной разработке, так как имеющаяся форма очень удобна в работе и включает в себя все необходимые сведения.

Для чего предназначена

Рассматривая на примерах заполненные накладные ТОРГ-12 с обязательными полями для заполнения, следует помнить, что этот документ активно используют две стороны: продающая и покупающая. Продавец с ее помощью контролирует отгрузку товара со склада, а покупатель оформляет приемку. По ТН данного типа поставщик осуществляет списание позиций товара. Документ обычно составляется бухгалтером, кладовщиком или другим лицом, уполномоченным на проведение подобных операций. Грузополучатель, в свою очередь, согласно этой форме фиксирует поступление груза.

Представителей контролирующих органов нередко интересует не только сама бумага, но и прилагающиеся к ней дополнения: сертификаты на изделия, паспорта, различные справки.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Нюансы бумажной версии

Собирая находящуюся в доступе информацию, как заполнить (составить) товарную накладную на товар для ИП, не стоит упускать то, что формировать ее можно как на бумаге, так и в электронном виде. Когда компания занимается оформлением документации в привычном формате (на листах А4), следовать правилам формирования ТОРГ-12 необязательно. В работе можно использовать собственноручно разработанный вариант.

Самостоятельно составленный бланк может содержать любое количество пунктов. Столько, сколько требуется для осуществления деятельности конкретно взятой организации в соответствии со спецификой. То, в какой именно форме будет составляться документ, зависит от решения, принятого руководством. После утверждения альтернативного бланка его нужно зафиксировать в учетной системе предприятия.

В собственную версию предстоит включить ряд необходимых сведений:

- присвоенный номерной знак и дату оформления;

- наименование компании получателя груза;

- бумагу, подтверждающую отгрузку товара (счет-фактура и т. п);

- табличные данные с перечнем доставленных позиций;

- личные подписи ответственных участников операции;

- печать, если организация использует их при составлении документации.

Как правильно заполнять товарную накладную: пример заполнения ТОРГ-12

Несмотря на то что двенадцатая форма была утверждена еще в конце 90-х, строгих требований к ее формирования до сих пор не существует. Однако следует придерживаться определенных (обязательных) норм:

- Оформлять документ нужно в 2-х экземплярах. Один из них предназначен для продающей стороны, второй для покупающей.

- При составлении нельзя допускать помарок, ошибок и исправлений.

- Как и транспортная, ТН составляется разборчивым почерком (печатными буквами). Обычно листы предварительно распечатывают с помощью компьютера, а потом заполняют.

- Оставлять некоторые пункты свободными не разрешается.

- Помимо бумажного вида применяется альтернативная электронная версия.

Обязательного заполнения не требует только одна графа — приложения. Если таковых нет (перечня прикладываемых дополнительно бумаг), эту позицию можно оставить незаполненной.

Как заполнить табличную часть (инструкция)

Рассматривая унифицированную форму ТОРГ-12 и изучая правила заполнения по образцам для грузополучателя, несложно заметить, что в каждом документе присутствует таблица. С особенностями ее составления можно ознакомиться ниже:

|

№ |

Наименование пункта |

Описание |

|

1 |

Порядковый номер |

Доставленный груз нумеруется по порядку |

|

2 |

Название, артикул, характеристики товарной позиции |

Прописывается название товара, указываются характерные особенности |

|

3 |

Код продукции |

Отмечаются соответствующие значения |

|

4 |

Единицы измерения |

(кг, л, шт., гр, м и т. п.) |

|

5 |

Их кодировка |

Присвоенные по ОКЕИ коды-значения |

|

6 |

Тип упаковки |

Проставляется вид тары |

|

7 |

Кол-во на 1 транспорт-место |

Количественные данные поставляемых партий или изделий |

|

8 |

Число мест, шт. |

|

|

9 |

Брутто |

|

|

10 |

Нетто |

|

|

11 |

Цена |

Указываемая в рублях стоимость 1 ед |

|

12 |

Сумма без НДС |

Количество, умноженное на ценовое соответствие |

|

13 |

Ставка налога на добавленную стоимость |

Действующее значение |

|

14 |

Размер налогового вычета |

Величина по каждой позиции |

|

15 |

Всего средств |

Общее суммарное |

Что указывается в документе

В двенадцатой накладной содержатся все ведущие сведения о продающей и покупающей сторонах, а также непосредственно о позициях товара. Формируется ТН из нескольких основных подразделов:

- Сведения об отправителе и получателе груза. Подразумевается указание адресов, телефонных номеров, реквизитов банка.

- Основания для осуществления сделки купли-продажи. В этом пункте отмечается наличие соглашений (на поставку и т. п.).

- Характеристики формы ТОРГ-12. Присвоенный порядковый номер, день создания.

- Информация о ТМЦ. Включает отметки о наименовании продукции, измерительные единицы, количественные и весовые параметры, стоимость. Плюс НДС, если таковой присутствует по роду деятельности компании.

- Перечисление прилагающихся дополнений. В их роли могут выступать паспорта, сертификаты, справки и т. п.

- Оттиски печатей, если они есть в организации, и подписи участников операции. В этом плане стороне грузоотправителя несколько труднее, так как предстоит завизировать значительно больше бумаг в процессе передачи груза.

Как правильно заполнить товарную накладную на товар: оформление формы ТОРГ-12, образец заполнения в электронном виде

Для составления документов в цифровом формате предусмотрены различные спецсервисы и соответствующее программное обеспечение. Правила формирования ТН такого типа ничем не отличаются от привычной всем бумажной версии. В процессе оформления формируются 2 файла, подлежащих визированию посредством электронно-цифровой подписи. Что весьма удобно в отношении ведения деятельности в современных условиях. Немало коммерческих организаций и индивидуальных предпринимателей уже оценили данную возможность по достоинству.

Чтобы составить двенадцатую форму документа в таком формате, необходимо осуществить переход на специализированный веб-сайт (сервис по обработке ТН) и приступить к заполнению документа. Последовательно ввести требуемую информацию о предстоящем перемещении позиций в предназначенные для этого ячейки. Когда все они будут заполнены, нужно сохранить форму, поставить соответствующую ЭП и отправить электронную версию покупателю. Если потребуется, сохраненную документацию можно распечатать в любое удобное время.

Как подписывать товарную накладную: образец заполнения

Составленную по всем правилам бумагу обязаны завизировать все участники процесса. Это представители продающей и покупающей сторон, которые уполномочены выполнять эти действия.

В ряде случаев товар забирает доверенное лицо, сотрудничающее с покупателем. При таком раскладе в соответствующей графе проставляются сведения о нем и реквизиты письменного уполномочия. В подпункте «Получил груз» оставляет свою роспись сотрудник организации, несущий ответственность за нахождение продукции в складской зоне.

В отношении электронной версии двенадцатой накладной потребуются ЭП как грузоотправителя, так и получателя. Имейте в виду, цифровой документ составляется в одном экземпляре, но содержит в себе 2 файла.

В случае если при заключении сделки задействуется обычная бумажная документация, ставятся следующие личные отметки:

- подпись представителя покупающей стороны, подтверждающая прием груза;

- лица, несущего материальную ответственность за принятие товара заказчиком;

- начальника, бухгалтера и работника, отвечающего за отгрузку от грузоотправителя.

В отношении печатей — полная свобода действий. Они проставляются только тогда, когда используются в компаниях. Обязательными не являются. Тем не менее следует учитывать, что в форме присутствует специально отведенное для них место. А значит, лучше не пренебрегать возможностью оставить оттиск. Так удастся избежать вероятных проблем с проверяющими инстанциями.

Внесение изменений

Безусловно, любые правки в учетной документации — явление крайне нежелательное. Однако не всегда удается сформировать и заполнить ТН без ошибок. Чтобы их исправить, коррективы следует внести в оба экземпляра (для поставщика и получателя).

Некорректные данные аккуратно перечеркивают, рядом прописывают новые. При этом требуется заверение исправлений подписями представителей участвующих в сделке сторон. Чуть ниже указывается дата, когда были исправлены начальные сведения.

От наличия ошибочных значений не застрахованы и электронные версии формы. В такой ситуации необходимо исправить недочеты и отправить покупателю обновленный вариант. Рассматривая образец заполнения (оформления) товарной накладной ТОРГ-12 по доверенности, стоит запомнить, что установленных правил, согласно которым следует вносить правки — не существует.

Срок хранения документа

Ограничен периодом равным 5 годам. Все это время оформленная двенадцатая форма обязана храниться в компании. Но и в этом моменте не обошлось без исключений. Если ТН выступает в роли подтверждения размера убытка, переходящего на будущее, предусмотрено продление установленного временного промежутка. Нюансы оговорены в статье 283 НК Российской Федерации.

Прием позиций

Когда вместе с перемещаемым грузом заказчику приходит стандартная бумажная версия накладной, работник, который отвечает за принятие продукции и ее хранение, приступает к проверке. Он внимательно сверяет доставленные товарно-материальные ценности с информацией, указанной в сопроводительной документации. Если все в порядке — расписывается, тем самым подтверждая получение и перенаправляет бумагу в отдел бухгалтерии.

В ситуации, когда компания-покупатель осуществляет приемку согласно электронному варианту ТОРГ-12, процесс выглядит несколько иначе:

- Грузоотправитель формирует документ, ставит на нем ЭП и направляет в бухгалтерию грузополучателя в режиме онлайн.

- Покупатель принимает электронно-цифровую версию.

- Сам же заказчик при помощи компьютерной техники распечатывает форму и удостоверяется в правильности ее составления. После чего отдает ответственному сотруднику с целью сверки позиций и данных в ТН.

- Человек, несущий материальную ответственность за прием поставки, проставляет личную отметку (подпись) по результатам проверки.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

На что обратить внимание при получении

Выясняя, как заполнить вид упаковки в товарной накладной и другие пункты, важно помнить, что перед подписанием необходимо внимательно проверить бумагу на наличие соответствий и отсутствие ошибок. Проверяющему предстоит учесть несколько основных нюансов:

- Когда приемка товара осуществляется по доверенности, в ТОРГ-12 обязан поставить подпись сотрудник, принимающий гру. Кроме того, обязательны отметки о дате, присвоенном номере и расшифровка росписи.

- В ситуации, когда заказчик получает продукт собственноручно, снизу справа на документе ему необходимо расписаться, расшифровать свой «автограф» и сделать оттиск печати.

- Нередко в организациях попросту отсутствуют любые виды штампов. Ничего страшного. При оформлении двенадцатой накладной можно обойтись и без них.

- К сожалению, не все и далеко не всегда проходит гладко. Если требуемые по правилам формирования личные подписи, нужные сведения об участниках сделки и другие подтверждения передачи отсутствуют — операция считается недействительной.

Особенности оформления возврата

Когда в момент приемки обнаруживаются несоответствия (недостаточное количество позиций, расхождения с основами заключенного соглашения и т. п.), сразу на месте составляется акт. В нем отражаются нюанс недочетов по качественным и количественным значениям доставленного продукта. Формирование производится по форме ТОРГ-2.

Если отклонения от указанных параметров выявлены после оприходования ТМЦ, отправки их на хранение или постановки на учет, продающей и покупающей сторонам следует составить возвратную документацию.

Правильность заполнения товарной накладной ТОРГ-12 при возврате

Первое, о чем следует помнить — не нужно расписывать подробности и дополнять их сторонней информацией непосредственно в основном документе. Для этого существуют сопроводительные бумаги-дополнения. Для оформления потребуется:

- Указать адресные данные поставщика и его реквизиты банка. Если поступление ТМЦ уже было оплачено, важно отразить необходимость вернуть средства.

- Необходимо заполнить пункт «Основание», без него ВН окажется недействительной. Здесь же отмечают порядковые номера и даты составления бумаг, по которым была принята продукция, подлежащая возврату.

- Возвратная форма должна быть пронумерована и оформлена в день проведения процедуры.

- Не стоит забывать и о табличной части документа. В ней фиксируются вся информация в соответствии с изначальным вариантом, подтверждающим поставку. Также в ней указывается количество позиций, которые предстоит вернуть поставщику.

- Кроме того, в документации необходимо отразить положение в отношении НДС. Если этот вычет присутствует в работе организации, нужно указать ставку.

- Подписывает ВН непосредственно представитель руководящего состава или уполномоченный сотрудник и работник бухгалтерии.

Обо всех вышеперечисленных пунктах следует помнить, разбираясь, как заполнять товарную накладную для ИП и любых коммерческих организаций. Облегчить ведение документооборота можно с помощью специального софта. Подобрать необходимое ПО для автоматизации и оптимизации рабочих процессов можно на сайте «Клеверенс».

Количество показов: 31245