Меню

Внимание!!! Данный сайт не является официальным источником информации.

При распечатывании и оплате квитанции проверяйте правильность заполнения реквизитов из официальных источников.

Реквизиты Волгодонской городской отдел судебных приставов УФССП России по Ростовской обл.

| Получатель платежа: | Волгодонской городской отдел судебных приставов УФССП России по Ростовской обл. |

|

|

|

| ИНН: | 6164229665 |

|

|

|

| КПП: | 614332001 |

|

|

|

| № счета: | 40302810900001000035 |

|

|

|

| в банке: | Банк отделения Ростов |

|

|

|

| БИК: | 046015001 |

|

|

|

| ОКАТО: | 05581848930 |

|

|

Распечатать квитанцию

Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами квитанций.

После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

На данной странице Вы можете заполнить и распечатать

Квитанция и реквизиты на оплату в Волгодонской городской отдел судебных приставов УФССП России по Ростовской обл. при помощи предложенной выше формы. Для формирования квитанции заполните те поля, которые Вам необходимы и они будут автоматически включены в бланк, поля которые останутся незаполненными вписаны не будут.

Хотите себе на сайт чистый бланк квитанции на оплату

Просто скопируйте код для вставки на сайт

Форма квитанции для сайта с указанными выше реквизитами

Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками.

© Service-Online.SU 2013-2023

По всем вопросам обращайтесь на почту:

Политика обработки персональных данных

Особенности уплаты ЕНП по обособленным подразделениям: как подать уведомление

Начиная с 2023 года практически все обязательные платежи перечисляются в бюджет в рамках ЕНП. Больше не нужно платить налоги и взносы отдельно по каждому обособленному подразделению. Разберем, какие особенности по уплате налогов предусмотрены для ОП и как подготовить по ним уведомление об исчисленных суммах налога.

ЕНП и ЕНС: общая информация

ЕНС – единый налоговый счет или «копилка», куда поступают все платежи в рамках ЕНП и откуда их списывает ИФНС в счет уплаты конкретного налога.

ЕНП – единый налоговый платеж, которым пополняется ЕНС. ЕНП практически по всем платежам перечисляется обезличено. То есть теперь не нужно по каждому налогу и взносу готовить отдельную платежку, все платежи можно оплатить единоразово.

Есть платежи, которые нужно уплачивать, как и раньше, они не попадают в ЕНП. К ним относятся:

-

налог на доходы с перечислений иностранным сотрудникам, которые работают по патенту;

-

различные пошлины, в том числе и те, в отношении которых суд не выдал исполнительный документ;

-

административные штрафы;

-

взносы на травматизм.

Вариативный порядок уплаты (по-старому или через ЕНС) установлен для:

-

НПД (налога, который уплачивают самозанятые);

-

сборов за пользование объектами животного мира и водных биоресурсов;

-

утилизационного сбора.

Особенности уплаты ЕНП по обособленным подразделениям

Организации, которые имеют обособленные подразделения (ОП), перечисляют ЕНП на реквизиты единого налогового счета головной организации. Отдельного порядка для ОП не установлено.

Для организаций, которые перечисляют платежи по-старому – без уведомлений, есть некоторые нюансы в заполнении платежек. Рассмотрим порядок заполнения платежных поручений:

-

при стандартном способе – через ЕНС с помощью ЕНП;

-

по-старому – платежными поручениями на КБК конкретного платежа.

В 2023 году налогоплательщикам, которые уплачивают налоги и взносы по-старому с помощью платежек на КБК обязательного платежа, разрешили не подавать уведомление об исчисленных суммах налога. Платежка, которая содержит общие реквизиты ЕНС и КБК конкретного налога, в 2023 году заменяет собой уведомление. С 2024 года все платежи будут перечисляться только на ЕНС и подача уведомления будет неизбежна.

Срок уплаты практически всех платежей теперь единый – 28 число месяца. Не изменились для организаций сроки уплаты взносов на травматизм. Их нужно перечислить в бюджет не позднее 15 числа месяца, следующего за отчетным.

Способ № 1. Оплата платежа через ЕНС

Организации с обособленными подразделениями и без них, перечисляют налог на ЕНС с помощью ЕНП. Пополнить счет можно:

-

Через личный кабинет налогоплательщика юрлица.

-

С помощью сервиса ФНС «Уплата налогов и пошлин».

-

Платежным поручением на реквизиты ЕНС.

Для первых двух способов достаточно ввести ИНН и сумму платежа. Дополнительных данных вводить не нужно.

Если компания производит оплату платежным поручением через банк, то в него нужно внести такие реквизиты:

|

Поле |

Название поля |

Вносимое значение |

|

7 |

Сумма |

Указывается сумма, которая перечисляется на ЕНС |

|

101 |

Статус |

01 |

|

102 |

КПП плательщика |

Указывается КПП головной организации |

|

61 |

ИНН получателя |

7727406020 |

|

103 |

КПП получателя |

770801001 |

|

13 |

Наименование банка получателя средств |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

|

14 |

БИК банка получателя средств (БИК ТОФК) |

017003983 |

|

15 |

№ счета банка получателя средств |

40102810445370000059 |

|

16 |

Получатель |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

17 |

№ Номер казначейского счета |

03100643000000018500 |

|

22 |

Код (УИП) |

0 |

|

24 |

Назначение платежа |

— |

|

104 |

КБК |

18201061201010000510 |

|

105 |

ОКТМО |

0 Допускается указание значения кода из 8 знаков по ОКТМО. При этом все знаки не могут одновременно принимать значение «0» |

|

106-109 |

0 |

Способ № 2. Оплата платежным поручением на отдельный КБК

При оплате налогов и взносов по-старому платежку нужно заполнить на смешанные реквизиты:

-

Основные данные ЕНС. Получатель, ИНН/КПП получателя и банковские реквизиты – МРИ ФНС по управлению долгом.

-

КБК (поле 104) – конкретного платежа (налога или взноса).

-

ОКТМО (поле 105) – обособленного подразделения (как в декларации или расчете).

-

КПП (поле 102) – КПП обособленного подразделения.

-

Сумма (поле 7) – в размере платежа, начисленного по ОП

Если организация имеет несколько обособленных подразделений, то платежки потребуется составлять от каждого из них или выбрать одно ответственное ОП.

Услуга «Расчетный Центр Корпорации» от Ак Барс Банка позволяет контролировать финансовые потоки подконтрольных организаций. Управляйте финансовыми операциями и денежными средствами ваших обособленных подразделений.

Уведомление об исчисленных суммах для организаций с ОП

С введением ЕНС изменились также и сроки сдачи отчетности, добавились новые формы. Отчетность сдается теперь до 25 числа.

Что же касается новых форм документов, то теперь по тем платежам, по которым не предусмотрена сдача налоговых деклараций или они сдаются после уплаты налога (аванса), нужно сдавать уведомление об исчисленных суммах налога.

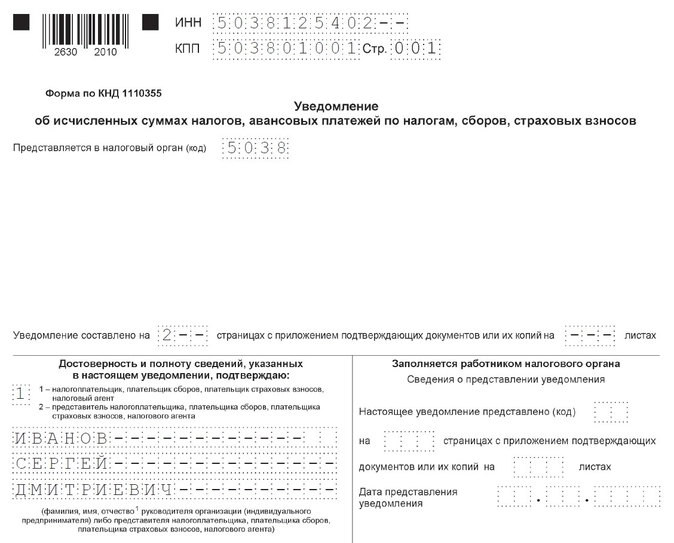

Уведомление об исчисленных суммах состоит из двух страниц: Титульного листа и Раздела «Данные». Форма документа утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

При заполнении уведомления организацией с ОП нужно учесть такие моменты:

-

Уведомление сдается одно: по головной организации и всем ее ОП.

-

Информация по каждому ОП прописывается в блоке «Данные».

-

Всего в разделе «Данные» четыре блока, если их недостаточно, то нужно заполнить столько листов этого раздела, сколько потребуется.

-

Допускается составление уведомления отдельно по каждому ОП, если налогоплательщику так удобнее.

-

Уведомление сдается по месту нахождения головной организации в электронной форме или на бумаге (если организация имеет право сдавать отчетность на бумаге).

-

При заполнении на компьютере используется шрифт Courier New высотой 16 – 18. Выравнивание в этом случае делается по правому краю.

-

При заполнении вручную допускается использовать чернила черного, синего и фиолетового цвета. Данные в этом случае вносятся заглавными, печатными буквами.

-

Внесение данных производится слева направо.

-

В пустых полях и ячейках нужно поставить прочерки.

-

Нельзя исправлять ошибки с помощью корректоров и иных аналогичных средств.

-

Не допускается двусторонняя печать и скрепление листов документов, приводящее к их порче.

Заполнение титульного листа

Реквизитов на титульном листе немного:

-

«ИНН/КПП».

Указывается ИНН и КПП головной организации.

-

«Код ИФНС».

Вносится 4-значный код налоговой инспекции по месту постановки на учет головной организации.

-

«Достоверность и полноту…»

Если уведомление сдает руководитель организации, то указывается код «1» и вносятся данные (ФИО) руководителя. Если отчет сдает представитель, то отражается код «2» и вносятся данные представителя.

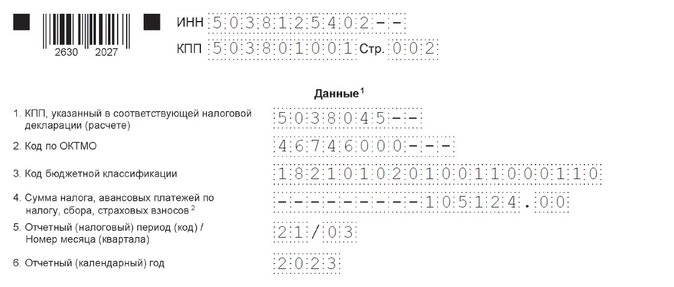

Заполнение раздела «Данные»

На этой странице заполните данные по каждому обособленному подразделению. Как уже было сказано выше, если четырех блоков будет мало, добавьте новые листы. Их число не ограничено. При заполнении этого раздела нужно указать:

-

«КПП, указанный в соответствующей налоговой декларации (расчете)».

Вносится КПП обособленного подразделения, по которому подаются сведения.

-

«Код по ОКТМО».

Отражается ОКТМО по месту нахождения ОП.

-

«КБК».

Указывается КБК платежа, по которому подается уведомление.

-

«Отчетный (налоговый период) / номер месяца (квартал).»

В первой строке отражается код налогового периода. Если уведомление сдается по ежемесячным платежам, то указывается код: «21» – для I квартала, «31» – для полугодия, «33» – для 9 месяцев и «34» – для года. Для ежеквартальных платежей указывается код «34».

Во второй строке нужно отразить номер месяца (для ежемесячных платежей) или номер квартала (для ежеквартальных платежей). Например, для страховых взносов за март строка будет заполнена следующим образом: «21/03», где «21» – номер первого квартала, а «3» – номер третьего месяца квартала.

По НДФЛ, удержанному и исчисленному за период с 22.12 по 31.12, в поле 5 нужно указать код «34/04». Во всех остальных третьих месяцах квартала (март, июнь, сентябрь) указывается код месяца «3».

Контролируйте финансовые потоки внутри группы компаний, холдинга и корпорация по счетам, которые открыты в Ак Барс Банке.

Преимущества услуги «Расчетный Центр Корпорации» такие:

-

прозрачность финансового состояния и финансовых потоков корпорации;

-

контроль расходования денежных средств со счетов подконтрольных компаний;

-

оперативное получение информации о текущей ликвидности группы компаний, холдинга, корпорации;

-

экономия денежных средств за счет оперативного управления финансовыми ресурсами;

-

снижение временных и финансовых затрат на операционно-технологический процесс;

-

упрощение ежедневного финансового учета внутри группы компаний, холдинга, корпорации;

-

снижение вероятности технических ошибок и ошибок персонала при проведении электронных платежей;

-

обслуживание группы компаний как единой структуры, независимо от количества подразделений, входящих в структуру группы компаний, и открытых счетов.

Реклама: ПАО «АК БАРС» БАНК, ИНН: 1653001805

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Реквизиты для оплаты судебным приставам по исполнительному производству в 2023 году». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Погасить задолженность вы вправе на приеме у судебного пристава-исполнителя. Однако такая возможность имеется не во всех регионах. Например, в Челябинске оплатить наличкой долг не получится. Поэтому прежде чем посетить ФССП, убедитесь, можно ли внести деньги напрямую через пристава в вашем населенном пункте.

Оплата через терминал

В каждом отделении ФССП, а также во многих торговых центрах, вокзалах, аэропортах стоят терминалы, через которые вы можете перевести денежные средства на расчетный счет судебных приставов. Для этого необходимо знать номер исполнительного производства и сумму своей повинности.

Если у вас на руках отсутствует нужная информация, вы можете посмотреть эти сведения на сайте ФССП, забив в строку свои данные: фамилию, имя, отчество. Ссылка на ресурс в конце статьи.

Пользоваться терминалом не сложно. Система подсказок, которая будет высвечиваться на экране, поможет вам без труда оплатить все долги. Главное — четко выполняйте все инструкции и прежде чем нажать подтверждение оплаты внимательно прочитайте информацию на мониторе.

Несомненный плюс — удобство. Поехали за обновкой в магазин? Здорово — заодно и долги выплатили. Решили навестить бабушку в другом городе? Значит, комфортнее воспользоваться терминалом, который стоит на вокзале.

Минусы. В первую очередь, это комиссия. В разных терминалах она может отличаться. Поэтому прежде чем вносить деньги, внимательно ознакомьтесь с информацией на экране. Второй минус — далеко не везде есть эти агрегаты. В селах, деревнях и других небольших поселениях встретить терминал, чтобы погасить долг судебным приставам, сложно.

Расчет удержания по исполнительному листу

По общему правилу удержания из зарплаты, производимые работодателем в силу предоставленных ему прав, не могут превышать 20 процентов (ст. 138 ТК РФ).

Однако при удержаниях по исполнительным листам с работника не может быть удержано более 50 процентов от заработной платы и иных доходов до полного погашения взыскиваемых сумм (ст. 138 ТК РФ; ч. 2 ст. 99 Закона № 229-ФЗ; письмо Роструда от 19.12.2007 № 5204-6-0).

При взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением, удержание не может превышать 70 процентов (ст. 138 ТК РФ; ч. 3 ст. 99 Закона № 229-ФЗ).

Размер удержания рассчитывают из чистого дохода, то есть после обложения НДФЛ (п. 1 ст. 210 НК РФ).

При исчислении НДФЛ нужно учитывать, что работник, уплачивающий алименты на ребенка, имеет право на предоставление ему стандартного налогового вычета (подп. 4 п. 1 ст. 218 НК РФ; письмо Минфина России от 11.10.2012 № 03-04-05/8-1179).

При определении базы для исчисления алиментов доходы, из которых они удерживаются, уменьшают только на ту сумму НДФЛ, которая является частью этих доходов.

В компанию поступили два постановления службы судебных приставов на одного работника: первое — о взыскании алиментов на ребенка в размере 25% зарплаты, второе — о взыскании налоговых санкций в размере 50% зарплаты. Компания является основным местом работы сотрудника. Задолженность по имущественным налогам составляет 10 200 руб.

За апрель 2017 г. работнику начислена зарплата в размере 12 000 руб. Сумма НДФЛ, подлежащая удержанию, равна:

12 000 руб. х 13% = 1560 руб.

Сумма удержания по первому исполнительному листу составила:

(12 000 руб. — 1560 руб.) х 25% = 2610 руб.

Размер взыскания по второму исполнительному листу составляет 50%:

(12 000 руб. — 1560 руб.) х 50% = 5220 руб.

Это максимально возможный размер удержаний по данному виду требований. Однако, учитывая, что 25% зарплаты должно быть удержано в качестве алиментов, в целях погашения задолженности по налогам следует удержать не более:

(12 000 руб. — 1560 руб.) х 50% — 2610 руб. = 2610 руб.

Оставшуюся часть задолженности по второму листу в размере 2610 руб. (5220 — 2610) нужно удержать в следующих месяцах после удержания алиментов.

КБК: судебные приставы по исполнительному производству – 2022 год

Коды КБК для перечислений в ФССП начинаются с комбинации цифр 322, которые обозначают администратора платежа. Полный перечень используемых шифров на 2022 год приведен в Приказе Минфина от 08.06.2020 г. № 99н.

КБК приставов по исполнительному листу 2022 года могут быть следующими:

- шифр 32211302030010000130 — применяется для обозначения доходов в виде возмещения средств на покрытие процессуальных затрат;

- КБК исполнительского сбора обозначается комбинацией 32211501010010000140;

- 32210807430010000110 – кодировка для уплаты госпошлины за внесение сведений в госреестр юрлиц, занимающихся деятельностью по возврату просроченной задолженности (основной вид деятельности).

Отдельные КБК судебных приставов в 2022 году действуют в отношении взыскиваемых штрафов, например:

- если штраф удерживается в связи с воспрепятствованием законному принудительному исполнению исполнительных документов (гл. 17 КоАП РФ), в платежке вписывается КБК по исполнительному производству 32211601171010008140;

- КБК перечислений по исполнительному листу, когда речь идет о штрафных санкциях, удерживаемых с лиц, совершивших правонарушения в предпринимательской сфере (гл. 14 КоАП РФ) — 32211601141019002140;

- судебные штрафы, предусмотренные Арбитражным процессуальным кодексом, уплачивают на КБК приставов 32211604010010000140;

- для штрафов, налагаемых судами в случаях, установленных уголовным законодательством, КБК приставы используют в следующей комбинации цифр – 32211603200010000140;

- при перечислении штрафов, взыскиваемых с виновных лиц по решению суда, согласно нормам УПК РФ, используется КБК УФССП 32211604040010000140.

Служба, где действует судебный пристав, работает с соблюдением определенных стадий процесса, предусмотренных ФЗ 229, проверяяимущество должника, и заставляя его заплатить свои долги, прежде чем дело перейдет в банк данных в качестве закрытого. Каждая из них имеет определенную специфику и набор действий, которых ожидают от специалистов. Если исполнительное производство приостанавливают или заканчивают, об этом действии можно говорить, как о законном, если оно имеет под собой основания и не противоречит закону. Если же пристав делает что-то неправомерно, его действия необходимо оспаривать. Для этого можно обратиться к вышестоящей инстанции или в суд. Особенно если оказались в списке должников ошибочно, и не собираетесь выполнять предписания, что выставлены в вашу сторону незаконно.

Ответственность за уклонение от уплаты долга

Если должник уклоняется от выплаты долга, скрывает источники заработка, место работы или адрес проживания, пристав может объявить его в розыск, а также привлечь должника к ответственности. В зависимости от предмета взыскания, ответственность будет наступать по следующим нормам:

- за злостное уклонение от уплаты алиментов наказание последует по ст. 5.35.1 КоАП РФ, а при повторных проступках – по ст. 157 УК РФ;

- при уклонении от исполнения, в том числе при несвоевременном уведомлении пристава о смене места работы, будет применяться статья 17.14 КоАП РФ;

- за злостное и умышленное уклонение от уплаты долга по исполнительному производству последует наказание по ст. 315 УК РФ.

Также самостоятельные нормы КоАП РФ и УК РФ применяются при уклонении от погашения кредиторской задолженности, нарушении сроков оплаты по административным штрафам и в ряде иных случаев. Наиболее общий характер имеет статья 17.14 КоАП РФ, так как ее можно применить практически за любое нарушение правил исполнительного производства.

Наиболее суровые санкции грозят за уклонение от уплаты алиментов. Для возбуждения административного дела нужно доказать, что должник не платит алименты без уважительных причин более 2 месяцев подряд. По ст. 5.35.1 КоАП РФ будут назначены обязательные работы или арест, а, при невозможности их применения, штраф в сумме 20 тыс. руб. Если в период действия административного наказания должник вновь допустит просрочку по алиментам, уголовное наказание по ст. 157 УК РФ будет еще строже – обязательные или исправительные работы, арест, тюремное заключение на срок до 1 года.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Кбк при перечислении судебным приставам за сотрудника в 2021 году

ГК РФ Процедура закрытия аккредитива ст.№874 ГК РФ Общие положения о расчетах ст.№875 ГК РФ Как осуществляется процесс исполнения кассового поручения ст.№876 ГК РФ Какие имеют место извещения о проведенных операциях ст.№877 ГК РФ Перечень общих положений о расчетах, осуществляемых чеками ст.№878 ГК РФ Какие следует указывать на чеке реквизиты ст.№879 ГК РФ Процесс оплаты по чеку ст.№880 ГК РФ Как производится передача прав оп обычному чеку ст.№881 ГК РФ Что такое гарантия платежа, как она осуществляется ст.№882 Что такое инкассирование чека, основные особенности данной процедуры ст.№883 Как выглядит удостоверение отказа от оплаты чека ст.№884 Извещение о процедуре неоплаты чека ст.№885 Каковы последствия осуществления неоплаты чека По возможности прежде, чем приступить к составлению рассматриваемого типа документа, стоит внимательно изучить обозначенные выше законодательные акты. Сегодня в соответствии с законодательными нормами взысканием долгов различного типа занимаются специальные органы – судебные приставы.

Данные органы могут составлять специальные документы определенного типа. Они могут выполнять разнообразные функции.

При этом наиболее часто во всевозможные организации, учреждения поступает именно платежка. Она представляет собой документ, который предписывает осуществлять погашение задолженности по каким-либо долгам.

КБК в платежке приставам: нужен или нет?

КБК – это специальный цифровой код, обозначающий доходы государственного бюджета. Он состоит из 20 цифр, каждая из них имеет определенное значение. Данный код позволяет государственным ведомствам определить, на какие цели были перечислены денежные средства. Расшифровка КБК приведена в Приказе Минфина России от 29.11.2019 № 207н. В платежном поручении цифровой код указывают в поле «104».

Платежное поручение может заполняться, например, работодателем, который удерживает определенную сумму из зарплаты работника и перечисляет ее на счет судебных приставов. Все отчисления должны иметь обоснование, а их законность должна быть подтверждена документально. Таким документом является исполнительный лист, именно в нем должны содержатся необходимые реквизиты для оплаты. Но КБК судебных приставов в исполнительном листе может быть не указан.

Платежное поручение приставам бывает двух видов: для погашения задолженности по налогам, штрафам и по внебюджетным платежам (к ним относится уплата алиментов, задолженности по кредиту и пр.). Денежные средства сначала поступают на специальный счет, а затем ФССП перенаправляет их взыскателям (юридическим или физическим лицам) по конкретному КБК. В связи с этим указывать КБК в платежке не обязательно.

Если речь идет о проведении внебюджетных взысканий, к составлению платежного поручения не выдвигаются особые требования. Все сведения, идентифицирующие платеж, указывают в поле «Назначение платежа». А КБК, статус налогоплательщика и налоговые сведения в документе не отражают.

При заполнении платежки на перечисление судебному приставу задолженности по налоговым платежам (например, при перечислении удержания из зарплаты работника) следует руководствоваться правилами, регламентирующими бюджетные платежи. При этом в поле «104» следует указывать «0».

Вернуться назад на Исполнительный лист 2018

Начнем с того, что порядок заполнения платежки в адрес приставов будет различным для удержаний по налогам и по неналоговым платежам работника (например, по алиментам, судебным взысканиям).

В отношении небюджетных взысканий специальных правил, а также официальных указаний о порядке оформления платежек нет.

Согласно ГК они в обязательном порядке должны включать в себя:

- Код бюджетной классификации (КБК).

- Нюансы для ООО.

Как заполнить платежное поручение на перечисление судебным приставам неналоговой задолженности за работника

Реквизиты для перечисления сумм, удержанных у работника по исполнительным документам, вы найдете в приложении к постановлению об обращении взыскания на заработную плату и иные доходы должника (форма утверждена Приказом ФССП России от 11.07.2012 N 318). Как правило, удержанные суммы вы зачисляете непосредственно взыскателю ( ч. 3 ст. 98 Закона об исполнительном производстве).

Но если согласно постановлению задолженность работника вы должны зачислить приставам, то реквизиты получателя возьмите из постановления пристава, а платежку оформите как обычно, но с учетом следующих особенностей (Приложение 1 к Положению Банка России от 19.06.2012 N 383-П):

- в поле 16 укажите сокращенное название органа Федерального казначейства и в скобках – сокращенное название структурного подразделения территориального органа ФССП России и его лицевой счет. Например: “УФК по г. Москве (Люблинский ОСП УФССП России по Москве, л/с 05731853780)”;

- поле 15 не заполняйте;

- в поле 21 укажите очередность платежа “1” или “4” в зависимости от вида задолженности (п. 2 ст. 855 ГК РФ);

- поле 22 не заполняйте, если пристав не указал уникальный идентификатор платежа;

- в поле 24 укажите сведения, которые помогут идентифицировать платеж: Ф.И.О. должника, реквизиты постановления пристава, номер исполнительного производства и др.;

- поля 19, 20, 23, 101, 104 – 110 не заполняйте (Приложение 1 к Положению Банка России от 19.06.2012 N 383-П, п. п. 2 – 5 Приказа Минфина России от 12.11.2013 N 107н).

Если вы перечисляете приставам задолженность работника по платежам в бюджет (например, административный штраф), заполняйте ее как и платежку на зачисление приставам налоговой задолженности работника.

Помимо основного долга пристав может взыскать с вашего работника исполнительский сбор и расходы по совершению исполнительных действий (ч. 1 ст. 105, ст. ст. 112, 117 Закона об исполнительном производстве). На основании соответствующего постановления эти суммы вы зачисляете в федеральный бюджет через службу приставов. Платежное поручение в этом случае заполняйте с учетом специальных правил.

Если у вас возникли затруднения при оформлении платежного поручения, вы можете обратиться к приставу за разъяснениями ( п. 7 ч. 1 ст. 12 , ч. 1 ст. 32 Закона об исполнительном производстве).

Как удерживать суммы на погашение задолженности работника по исполнительным документам

Суммы на погашение задолженности работника вы удерживаете при выплате ему зарплаты и прочих доходов (за некоторым исключением). Удержанные суммы в течение трех рабочих дней вы должны перечислить взыскателю ( ч. 2 ст. 15 , ч. 3 ст. 98 Закона об исполнительном производстве).

По общему правилу удержать вы можете не более 50% дохода работника, оставшегося после уплаты НДФЛ. Не более 70% дохода работника (после уплаты НДФЛ) вы удерживаете ( ч. 1 – 3 ст. 99 Закона об исполнительном производстве):

- при взыскании алиментов на несовершеннолетних детей;

- при возмещении вреда здоровью;

- при возмещении вреда в связи со смертью кормильца;

- при возмещении ущерба, причиненного преступлением.

Удержание вы производите до полного погашения исполнительного документа.

Срок оплаты административного штрафа

Каждый из видов административного наказания имеет свой порядок исполнения. Не стал исключением и административный штраф.

Статья 32.2. КоАП РФ устанавливает общий срок для уплаты назначенного штрафа. Это 60 календарных дней с даты вступления в силу постановления об административном правонарушении. Причем если административный штраф устанавливает закон субъекта России, то срок исполнения – только КоАП РФ.

Согласно порядку привлечения к административной ответственности постановление по делу об административном правонарушении вступает в силу после истечения сроков обжалования. Если жалобу нарушитель не подал, то это 10 дней. Со дня, следующего за датой вручения уполномоченным органом постановления по делу. Не протокола об административном правонарушении, а уже результатов его рассмотрения.

Итак, если человек не подал жалобу, административный штраф по общему правилу он оплачивает до истечения 70 календарных дней со дня, следующего за датой вступления постановления по делу в силу. Потому что такое общее правило исчисления сроков – статья 4.8 КоАП РФ. А если человек проходит стадии обжалования постановления, то сроки увеличиваются.

Образец заполнения платежного поручения судебным приставам

Для наглядности рассмотрим заполнение платежки в адрес ФССП на условном примере.

Допустим, ООО «ИКС» на основании исполнительного листа от 19.08.2019 № 1234/56789 удерживает у своего работника суммы в погашение его задолженности по транспортному налогу.

Платежное поручение организация заполнит следующим образом:

- укажет ИНН работника, в КПП проставит 0, плательщиком обозначит себя;

- в качестве статуса плательщика укажет 19;

- идентификатором физлица будет паспорт, поэтому в поле 108 организация приведет код 01 и через точку с запятой серию и номер паспорта работника;

- получателем платежа будет управление Федеральной службы судебных приставов по г. Москве;

- вместо УИН поставит 0;

- очередность платежа 4-я;

- ОКТМО — тот, который установлен по месту нахождения управления ФССП;

- в полях 104, 106, 107 и 109 будет стоять 0.

Посмотреть и скачать заполненный образец платежного поручения судебным приставам можно у нас на сайте.

Если у вас остались нерешенные вопросы по заполнению платежки, ответы на них вы можете найти в Готовом решении от КонсультантПлюс.

Когда оформляется платежка в ФССП?

Чтобы обеспечить взыскание определенных выплат, назначенных судом, приставы направляют плательщику – обязанному лицу – соответствующее предписание, в котором содержится надлежащее требование, указываются нужные реквизиты.

По сути, данное предписание является исполнительным листом, что наделяет его необходимой юридической силой.

Документ с требованием о погашении обязательств по судебному решению может высылаться плательщику либо по месту его трудовой занятости (в этом случае долг будет официально удерживаться из заработка плательщика), либо по адресу его фактического проживания (если обязанное лицо не является трудоустроенным).

Кбк при перечислении судебным приставам за сотрудника в 2021 году

ГК РФ Процедура закрытия аккредитива ст.№874 ГК РФ Общие положения о расчетах ст.№875 ГК РФ Как осуществляется процесс исполнения кассового поручения ст.№876 ГК РФ Какие имеют место извещения о проведенных операциях ст.№877 ГК РФ Перечень общих положений о расчетах, осуществляемых чеками ст.№878 ГК РФ Какие следует указывать на чеке реквизиты ст.№879 ГК РФ Процесс оплаты по чеку ст.№880 ГК РФ Как производится передача прав оп обычному чеку ст.№881 ГК РФ Что такое гарантия платежа, как она осуществляется ст.№882 Что такое инкассирование чека, основные особенности данной процедуры ст.№883 Как выглядит удостоверение отказа от оплаты чека ст.№884 Извещение о процедуре неоплаты чека ст.№885 Каковы последствия осуществления неоплаты чека По возможности прежде, чем приступить к составлению рассматриваемого типа документа, стоит внимательно изучить обозначенные выше законодательные акты. Сегодня в соответствии с законодательными нормами взысканием долгов различного типа занимаются специальные органы – судебные приставы.

Данные органы могут составлять специальные документы определенного типа. Они могут выполнять разнообразные функции.

При этом наиболее часто во всевозможные организации, учреждения поступает именно платежка. Она представляет собой документ, который предписывает осуществлять погашение задолженности по каким-либо долгам.

Например, осуществляются вычеты из зарплаты сотрудника по причине необходимости погашения долга по алиментам или же другим платежам.

С судебными приставами штрафнику придется иметь дело в том случае, если он всячески избегает выполнения судового обязательства. В данном случае, избегает оплаты штрафа, к которому обязан провести средства.

Именно этот исполнительный орган должен заняться обеспечением того чтобы насчитанный штраф и пени по нем, были переведены в государственный бюджет. Как заставить оплатить штраф При этом, естественно, никакие насильственные меры использоваться не будут.

КБК по исполнительному производству судебных приставов 2021-2020

Коды бюджетной классификации доходов разделяются не только по типу платежа, но и по назначению. Внесение средств, назначенное по вердикту суда, называется платеж по исполнительному листу.

Чтобы оплатить тот или иной долг по решению судопроизводства, нужно указать в платежке реквизит КБК по исполнительному листу судебных приставов 2021 года. В 2021 году использовались шифры соответствующего года.

В этой статье представлены коды и образец заполнения платежного поручения судебным приставам, так как оформление этой документации имеет нюансы.

Приложения № 2 согласно Приказу Минфина России № 107н от 12.11.2013 (ред. 05.04.2020).

Получив платежку, гражданину не нужно самостоятельно оплачивать долг, так как чаще сотрудники ФССС списывают деньги с заработной платы должника либо с расчетного счета компании. Если же физлицо нигде не трудится, то у гражданина изымают имущество на долговую сумму.

В такой ситуации платежных поручений поступать не будет.

Кбк по исполнительному производству судебных приставов 2019

- КПП плательщика (поле 102). Ставится «0».

- Наименование плательщика (поле 8). Приводится краткое наименование организации, которая переводит удержанные суммы в бюджет, т. е. ваше.

- ИНН плательщика (поле 60). Указывается ИНН физлица, чья налоговая обязанность исполняется. При отсутствии у него ИНН проставляется «0».

- Статус плательщика (поле 101). Для данных платежей приложением № 5 к приказу Минфина России от 12.11.2013 № 107н предусмотрен статус «19».

- КБК (поле 104).

Образец платежного поручения судебным приставам 2021 года может потребоваться организации, которая производит удержания из зарплаты работника по исполнительному листу и переводит эти деньги судебным приставам. В статье мы расскажем, чем отличается такая платежка от других, и приведем образец ее заполнения. Начнем с того, что порядок заполнения платежки в адрес приставов будет различным для удержаний по налогам и по неналоговым платежам работника (например, по алиментам, судебным взысканиям).

Похожие записи:

Здравствуйте, друзья!

Большинство наших граждан уже освоили платежи за товары и услуги онлайн.

Но до сих пор некоторые теряются, когда просят назвать банковские реквизиты или когда необходимо самостоятельно заполнить платежный документ для перечисления денег какой-нибудь организации.

Но до сих пор некоторые теряются, когда просят назвать банковские реквизиты или когда необходимо самостоятельно заполнить платежный документ для перечисления денег какой-нибудь организации.

Сегодня разберем, что такое банковские реквизиты физического и юридического лица, зачем нужны и где взять.

Что такое и где применяются

Банковские реквизиты – это набор сведений, который необходим для безналичного перевода денег от отправителя к получателю. Это как адрес организации или человека, если указали его с ошибками, то адресат не получит деньги.

Они включают:

Они включают:

- Информация о банке: наименование, БИК, корреспондентский счет, ИНН, КПП и КБК.

- Информация о физическом или юридическом лице: наименование, ИНН, расчетный счет.

Определение каждого реквизита с расшифровкой мы разберем ниже в статье.

Где применяются банковские реквизиты:

Где применяются банковские реквизиты:

- коммерческие платежи между организациями (переводы поставщику за сырье и материалы, продавцу за готовую продукцию и услуги, арендные платежи);

- коммерческие платежи между физическим лицом и организацией (оплата товаров и услуг);

- уплата налогов, штрафов и других обязательных платежей в бюджет;

- возмещение подоходного налога от государства;

- выплаты заработной платы и других видов доходов.

Внимание! Если работодатель, продавец, государственное учреждение просят дать реквизиты счета для перечисления вам денег, то вы должны сообщить информацию по счету, а не номер банковской карты с лицевой стороны пластика. Реквизиты и номер карты – это разные вещи.

Что может случиться, если вы дали или ввели в платежном поручении ошибочные сведения:

Что может случиться, если вы дали или ввели в платежном поручении ошибочные сведения:

- Банк сразу увидит нестыковки в цифрах и отменит операцию. В этом случае надо просто еще раз проверить сведения и повторить платеж.

- Банк одобрит операцию, а потом обнаружит ошибку. В этом случае он вернет платеж отправителю или отправит деньги на специальный счет до выяснения. При любой задержке перевода дольше 5 рабочих дней лучше всего обратиться в банк и прояснить ситуацию.

- Бывают случаи, когда из-за ошибки в цифрах деньги ушли не тому адресату. Тогда, можно сделать чарджбэк (только при оплате банковской картой), написать заявление в банк на ошибочную операцию, обратиться в суд, если проблема не решается.

Список реквизитов с расшифровкой

Рассмотрим, что означает и как выглядит каждый реквизит юридического и физического лица.

Реквизиты юридического лица

В банковские реквизиты юридического лица входят:

В банковские реквизиты юридического лица входят:

- Название

Полное или сокращенное наименование организации. Например, Общество с ограниченной ответственностью “Аванта” или ООО “Аванта”.

- БИК

БИК – банковский идентификационный код. Относится к конкретному банку отправителя и получателя средств, поэтому в платежном документе из два (в поле для получателя и для плательщика).

Он присваивается Центробанком и состоит из 9 цифр:

Он присваивается Центробанком и состоит из 9 цифр:

АА ББ ВВ ГГГ

АА – код страны, у России это 04

ББ – код региона

ВВ – номер структурного подразделения Банка России

ГГГ – номер кредитной организации или ее филиала в структуре ЦБ

Проверить БИК можно в Справочнике БИК, который составляет Банк России и обновляет ежедневно. Пример БИК Сбербанка в Москве:

- Наименование банка

Как правило, при вводе БИК автоматически подтягивается название банка. Например, при вводе БИК 042406608 увидим:

- Корреспондентский счет

Сокращенно его пишут к/с. Это счет банка в Банке России, используется для межбанковских операций. Он тоже автоматически подтягивается после ввода БИК, потому что относится к конкретному банку. Состоит из 20 цифр. Первые 3 цифры – 301, последние 3 цифры должны совпасть с последними цифрами БИК. Из нашего предыдущего примера:

- ИНН

ИНН – идентификационный номер налогоплательщика. Присваивается налоговым органом всем юридическим и физическим лицам, кто платит налоги на территории РФ. Состоит из 10 цифр:

ИНН – идентификационный номер налогоплательщика. Присваивается налоговым органом всем юридическим и физическим лицам, кто платит налоги на территории РФ. Состоит из 10 цифр:

АА ББ ВВВВВ Г

АА – код региона, где зарегистрирован налогоплательщик

ББ – код подразделения ФНС

ВВВВВ – номер юридического лица

Г – контрольная цифра для проверки

- КПП

КПП – код причины постановки на учет. Присваивает налоговый орган юридическому лицу. Состоит из 9 цифр:

АА ББ ВВ ГГГ

АА – код региона

ББ – код подразделения ФНС

ВВ – причина постановки на учет

ГГГ – порядковый номер

Пример КПП для банка Тинькофф в Москве:

Пример КПП для банка Тинькофф в Москве:

- КБК

КБК – код бюджетной классификации. Присваивается только бюджетным организациям. Состоит из 20 знаков:

ААА ББББББББББ ВВВВ ГГГ

ААА – шифр бюджетной организации

ААА – шифр бюджетной организации

ББББББББББ – вид дохода

ВВВВ – разделение налогов, пеней и денежных взысканий

ГГГ – экономическая классификация (например, налоговые доходы, доходы от оказания платных услуг и пр.)

- Расчетный счет

Сокращенно пишут р/с. Открывается конкретному юридическому лицу в банке. Состоит из 20 цифр:

ААА ББ ВВВ Г ДДДД ЕЕЕЕЕЕЕ

ААА – принадлежность владельца счета к государственным или негосударственным организациям

ББ – специфика деятельности владельца (например, финансовое учреждение, коммерческая или некоммерческая организация)

ВВВ – валюта р/с

Г – проверочный код

ДДДД – отделение, где открыт р/с

ЕЕЕЕЕЕЕ – номер р/с в банке

Реквизиты физического лица

Реквизиты физического лица во многом совпадают с информацией о р/с юридического лица. Но есть некоторые отличия.

Реквизиты физического лица:

Реквизиты физического лица:

- Название

Фамилия, имя и отчество физического лица. Например, Петрова Ольга Владимировна. Для индивидуальных предпринимателей к Ф. И. О. добавляется аббревиатура ИП – ИП Петрова Ольга Владимировна. Для людей, которые занимаются частной практикой, перед Ф. И. О. ставим их вид деятельности – нотариус Петрова Ольга Владимировна.

- БИК

БИК относится к банку, в котором у физического лица открыт счет. Порядок цифр аналогичен рассмотренному выше.

- Наименование банка

Наименование конкретного отделения банка, где открыт счет. Подтягивается при введении БИК

Наименование конкретного отделения банка, где открыт счет. Подтягивается при введении БИК

- Корреспондентский счет

К/с относится к банку, в котором у человека открыт счет. Порядок цифр аналогичен к/с банка юридического лица.

- ИНН

ИНН физического лица состоит из 12 цифр. Условно можно разбить на 4 группы:

АА ББ ВВВВВВ ГГ

Отличие от ИНН юрлица в том, что в ИНН физического лица на одну цифру больше порядковый номер (группа В) и номер для проверки (группа Г).

- КПП

КПП будет относиться к банку открытия счета и означает то же, что и КПП юрлица.

- Счет

Это уникальный номер клиента в конкретном банке. В одном и том же банке нет одинаковых счетов. В разных банках цифры могут случайным образом совпасть, поэтому для безналичных операций недостаточно знать только номер счета.

Это уникальный номер клиента в конкретном банке. В одном и том же банке нет одинаковых счетов. В разных банках цифры могут случайным образом совпасть, поэтому для безналичных операций недостаточно знать только номер счета.

Состоит из 20 цифр, порядок и назначение каждой цифры аналогичен р/с юрлица:

ААА ББ ВВВ Г ДДДД ЕЕЕЕЕЕЕ

В группе А указывается принадлежность счета физическому лицу (код 408). В группе Б – информация о владельце и цели открытия счета (например, 17 – физлицо, 24 – счета-эскроу физлица).

Как узнать и заполнить реквизиты

Банковские реквизиты своего счета можно узнать одним из способов:

- В личном кабинете на сайте или в мобильном приложении. Ищите вкладку “Реквизиты” или “Информация”.

- В офисе банка (не забудьте взять паспорт).

- В договоре на банковское обслуживание.

- По телефону горячей линии (потребуется назвать свои Ф. И. О. и кодовое слово).

- В банкомате.

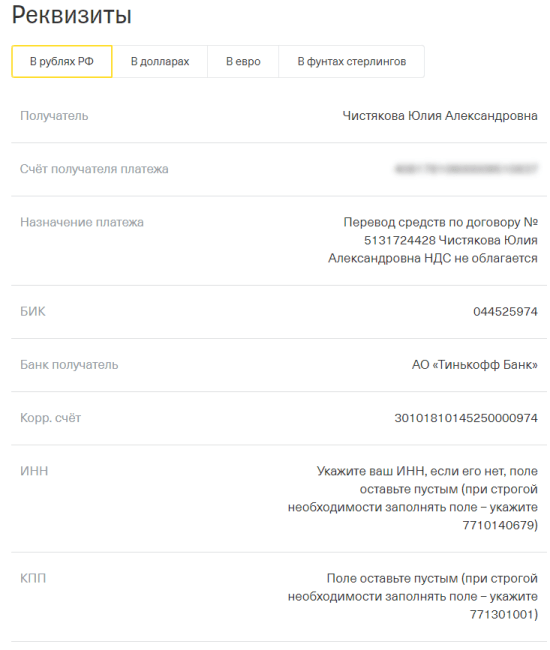

Например, при запросе своих реквизитов в Банке Тинькофф мы получили вот такую информацию:

Например, при запросе своих реквизитов в Банке Тинькофф мы получили вот такую информацию:

Обратите внимание, что для получения денег из-за рубежа отправителю надо передать другие реквизиты. В Тинькофф Банке в этом случае надо перейти во вкладку с соответствующей валютой.

Если вы хотите получить или перевести деньги за границу, вам понадобится SWIFT-код. Это набор символов, который присваивается конкретному банку и позволяет ему напрямую проводить безналичные платежи по всему миру. Например, в Тинькофф Банке это TICSRUMM.

Если вы перечисляете деньги организации или физическому лицу, в т. ч. ИП, то с них тоже надо запросить реквизиты. Как правило, они содержатся в договоре на последней странице.

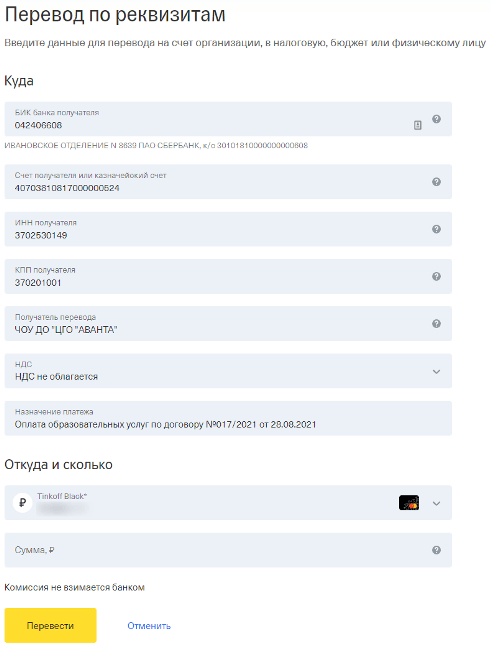

Рассмотрим оформление безналичного перевода организации на примере Тинькофф Банка.

Рассмотрим оформление безналичного перевода организации на примере Тинькофф Банка.

Потребовалось ввести только БИК, ИНН, р/с и назначение платежа. Остальные реквизиты подтянулись автоматически.

Заключение

Надеемся, что теперь вы не перепутаете, что именно надо сообщить отправителю, чтобы получить от него деньги.

Удобно проводить безналичные платежи по Системе быстрых платежей или просто по номеру карты.

Но это хорошо работает между физическими лицами. С юридическими лицами, в т. ч. с государственными структурами, взаимодействие пока идет через банковские реквизиты. Будьте внимательны при их передаче или заполнении в платежном документе.

До новых встреч!

Банковские реквизиты для оплаты государственной пошлины (сбора)

При подаче заявления об изменении гражданства, а также заявления об определении наличия либо отсутствия гражданства Российской Федерации взимается государственная пошлина, размеры и порядок взимания которой установлены главой 25.3 Налогового кодекса Российской Федерации. Проведение первичных консультаций и другие административно-управленческие действия являются для заявителя бесплатными.

Наименование получателя платежа: УФК по Ростовской области (ГУ МВД России по Ростовской области)

Налоговый орган: ИНН 6164049013

Код ОКТМО: 60701000

Расчетный счет: 40101810303490010007

Наименование банка: ГРКЦ ГУ ЦБ РФ по Ростовской области г. Ростова-на-Дону

БИК: 046015001 КОРСЧЕТ: КПП 616401001

гпошлина за ПРИЕМ В ГРАЖДАНСТВО

Код бюджетной классификации 188 108 06000 01 0018 110

Плательщик:

Адрес: г. Ростов-на-Дону

Сумма налога(сбора): 3500 руб.

Реквизиты ЦА Банка России

Реквизиты, обязательные к указанию при заполнении расчетных (платежных) документов на перечисление отдельных видов доходов федерального бюджета, администрируемых структурными подразделениями Банка России

При перечислении в федеральный бюджет Российской Федерации доходов, администрируемых следующими структурными подразделениями центрального аппарата Банка России:

- Департаментом национальной платежной системы;

- Департаментом надзора за системно значимыми кредитными организациями;

- Департаментом допуска и прекращения деятельности финансовых организаций;

- Департаментом корпоративных отношений;

- Департаментом страхового рынка;

- Департаментом инвестиционных финансовых посредников;

- Департаментом инфраструктуры финансового рынка;

- Департаментом финансового мониторинга и валютного контроля;

- Департаментом микрофинансового рынка;

- Департаментом противодействия недобросовестным практикам;

- Службой по защите прав потребителей и обеспечению доступности финансовых услуг и ее территориальными подразделениями;

- Службой текущего банковского надзора;

- Департаментом управления данными;

- Департаментом информационной безопасности;

- Департаментом денежно — кредитной политики;

- территориальными учреждениями Банка России;

В расчетных (платежных) документах указывается следующая информация, необходимая для перевода денежных средств в бюджетную систему Российской Федерации (реквизиты):

- реквизит «Банк получателя» средств (13): Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

- реквизит «БИК» банка получателя средств (БИК территориального органа Федерального казначейства) (14): 024501901;

- реквизит «Сч. №» банка получателя средств (единый казначейский счет) (15): 40102810045370000002;

- реквизит «Получатель» (16): Межрегиональное операционное УФК (БАНК РОССИИ);

- реквизит «Сч. №» получателя средств (казначейский счет) (17): 03100643000000019500;

- реквизит «ИНН» получателя (61): 7702235133;

- реквизит «КПП» получателя (103): 770201001;

- реквизит 104 — соответствующий код классификации доходов бюджетов Российской Федерации (КБК): из Перечня КБК, администрируемых структурными подразделениями Банка России по источникам доходов федерального бюджета;

- реквизит 105 — код ОКТМО: 45379000.

Перечень КБК, администрируемых структурными подразделениями Банка России по источникам доходов федерального бюджета

Государственная пошлина

99910807010011000110

«Государственная пошлина за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей, изменений, вносимых в учредительные документы юридического лица, за государственную регистрацию ликвидации юридического лица и другие юридически значимые действия (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)» — при государственной регистрации кредитной организации или изменений, вносимых в устав кредитной организации; при государственной регистрации ликвидации кредитной организации, за исключением случаев, когда ликвидация производится в порядке применения процедуры банкротства; при государственной регистрации негосударственных пенсионных фондов (далее ‒ НПФ); при государственной регистрации изменений, вносимых в учредительные документы НПФ; при государственной регистрации ликвидации НПФ, за исключением случаев, когда ликвидация производится в порядке применения процедуры банкротства.

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктами 1, 3 и 8 пункта 1 статьи 33333 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2011, № 30, ст. 4583); статьей 4 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России) (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2021, № 27, ст. 5187); статьей 12 Федерального закона «О банках и банковской деятельности» (в редакции Федерального закона от 3 февраля 1996 года № 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, № 27, ст. 357; Собрание законодательства Российской Федерации, 1996, № 6, ст. 492; 2006, № 19, ст. 2061); статьей 5 Федерального закона от 7 мая 1998 года № 75-ФЗ «О негосударственных пенсионных фондах» (Собрание законодательства Российской Федерации, 1998, № 19, ст. 2071; 2016, № 27, ст. 4225); частью 9 статьи 23 Федерального закона от 28 декабря 2013 года № 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений» (Собрание законодательства Российской Федерации, 2013, № 52, ст. 6987); Инструкцией Банка России от 2 апреля 2010 года № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций», зарегистрированной Министерством юстиции Российской Федерации 22 апреля 2010 года № 16965, 17 декабря 2010 года № 19217, 15 июня 2011 года № 21033, 22 сентября 2011 года № 21869, 16 декабря 2011 года № 22645, 5 ноября 2013 года № 30308, 25 декабря 2013 года № 30818, 11 декабря 2014 года № 35134, 15 июня 2015 года № 37658, 13 апреля 2016 года № 41783, 22 мая 2017 года № 46779, 31 октября 2017 года № 48750, 11 октября 2018 года № 52404, 31 марта 2020 года № 57915, 24 апреля 2020 года № 58209, 22 сентября 2021 года № 65094; Инструкцией Банка России от 4 июня 2018 года № 187-И «О порядке принятия Банком России решений о государственной регистрации негосударственного пенсионного фонда, изменений, вносимых в устав негосударственного пенсионного фонда, о документах, представляемых в Банк России для получения лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, о требованиях к порядку, срокам и форме указанных документов, о требованиях к оформлению лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, о порядке и сроках переоформления указанной лицензии, о порядке ведения реестра лицензий на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию негосударственных пенсионных фондов и предоставления выписок из него, о порядке и условиях выдачи Банком России согласования на проведение реорганизации негосударственных пенсионных фондов», зарегистрированной Министерством юстиции Российской Федерации 19 ноября 2018 года № 52706.

99910807040011000110

«Государственная пошлина за совершение уполномоченным органом действий, связанных с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)» — за государственную регистрацию выпуска (дополнительного выпуска) эмиссионных ценных бумаг, размещаемых путем подписки; за государственную регистрацию выпуска (дополнительного выпуска) эмиссионных ценных бумаг, размещаемых иными способами, за исключением подписки; за государственную регистрацию отчета об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг, за исключением случая регистрации такого отчета одновременно с государственной регистрацией выпуска (дополнительного выпуска) эмиссионных ценных бумаг; за регистрацию проспекта ценных бумаг (в случае если государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг и (или) программы облигаций не сопровождалась регистрацией их проспекта); за государственную регистрацию выпуска российских депозитарных расписок, выпуска (дополнительного выпуска) опционов эмитента; за государственную регистрацию проспекта российских депозитарных расписок, опционов эмитента (в случае если государственная регистрация выпуска российских депозитарных расписок, выпуска (дополнительного выпуска) опционов эмитента не сопровождалась регистрацией их проспекта);

за государственную регистрацию изменений, вносимых в решение о выпуске эмиссионных ценных бумаг, зарегистрированный документ, содержащий условия размещения эмиссионных ценных бумаг, программу облигаций и (или) проспект ценных бумаг; за предварительное рассмотрение документов, необходимых для государственной регистрации выпуска (дополнительного выпуска) ценных бумаг; за регистрацию основной части проспекта ценных бумаг; за государственную регистрацию программы облигаций.

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктом 53 пункта 1 статьи 33333 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2021, № 27, ст. 5133); Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2021, № 27, ст. 5182); статьей 4 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России) (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2021, № 27, ст. 5187); Указанием Банка России от 29 сентября 2021 года № 5951-У «О порядке допуска Банком России ценных бумаг иностранных эмитентов к размещению и (или) публичному обращению в Российской Федерации и порядке регистрации Банком России проспектов ценных бумаг иностранных эмитентов», зарегистрированным Министерством юстиции Российской Федерации 8 ноября 2021 года регистрационный № 65726; Положением Банка России от 19 декабря 2019 года № 706-П «О стандартах эмиссии ценных бумаг», зарегистрированным Министерством юстиции Российской Федерации 21 апреля 2020 года № 58158; Указанием Банка России от 16 июня 2015 года № 3681-У «Об особенностях процедуры эмиссии акций банка при осуществлении государственной корпорацией «Агентство по страхованию вкладов» мер по предупреждению банкротства банка», зарегистрированным Министерством юстиции Российской Федерации 21 июля 2015 года № 38096, 31 мая 2017 года № 46901; Указанием Банка России от 2 августа 2017 года № 4476-У «Об особенностях эмиссии и регистрации ценных бумаг банка при осуществлении Банком России мер по предупреждению банкротства банка», зарегистрированным Министерством юстиции Российской Федерации 20 сентября 2017 года № 48249; Указанием Банка России от 3 июля 2018 года № 4848-У «Об особенностях эмиссии и регистрации ценных бумаг страховой организации при осуществлении Банком России мер по предупреждению банкротства страховой организации», зарегистрированным Министерством юстиции Российской Федерации 6 августа 2018 года № 51785; Указанием Банка России от 23 сентября 2021 года № 5942-У «Об особенностях эмиссии и регистрации ценных бумаг негосударственного пенсионного фонда при осуществлении Банком России мер по предупреждению банкротства негосударственного пенсионного фонда», зарегистрированным Министерством юстиции Российской Федерации 29 октября 2021 года регистрационный № 65654.

99910807050011000110

«Государственная пошлина за совершение регистрационных действий, связанных с паевыми инвестиционными фондами и с осуществлением деятельности на рынке ценных бумаг (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)» —

за совершение уполномоченным органом действий, связанных с регистрацией пенсионных и страховых правил НПФ: за регистрацию пенсионных и страховых правил НПФ; за регистрацию изменений, вносимых в пенсионные и страховые правила НПФ; за совершение регистрационных действий, связанных с паевыми инвестиционными фондами (далее ‒ ПИФ): за регистрацию правил доверительного управления ПИФ; за регистрацию изменений, вносимых в правила доверительного управления ПИФ; за совершение регистрационных действий, связанных с осуществлением деятельности на рынке ценных бумаг: за регистрацию изменений, вносимых в правила осуществления клиринговой деятельности; за регистрацию регламента специализированного депозитария (далее ‒ СД), обслуживающего средства пенсионных накоплений, переданных НПФ, осуществляющим деятельность в качестве страховщика по обязательному пенсионному страхованию, или регламента СД, обслуживающего средства пенсионных накоплений, переданных Пенсионным фондом Российской Федерации частным управляющим компаниям и государственной управляющей компании; за регистрацию изменений, вносимых в регламент СД, обслуживающего средства пенсионных накоплений, переданных НПФ, осуществляющим деятельность в качестве страховщика по обязательному пенсионному страхованию, или в регламент СД, обслуживающего средства пенсионных накоплений, переданных Пенсионным фондом Российской Федерации частным управляющим компаниям и государственной управляющей компании; за совершение регистрационных действий, связанных с осуществлением деятельности по проведению организованных торгов: за рассмотрение заявления о регистрации изменений и дополнений, вносимых в документы организаторов торгов; за регистрацию изменений и дополнений, вносимых в документы организаторов торгов.

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктами 54, 56, 57 и 571 пункта 1 статьи 33333 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2013, № 30, ст. 4084; 2014, № 30, ст. 4222); Федеральным законом от 29 ноября 2001 года № 156-ФЗ «Об инвестиционных фондах» (Собрание законодательства Российской Федерации, 2001, № 49, ст. 4562; 2021, № 27, ст. 5171); Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2021, № 27, ст. 5182); Федеральным законом от 7 мая 1998 года № 75-ФЗ «О негосударственных пенсионных фондах» (Собрание законодательства Российской Федерации, 1998, № 19, ст. 2071; 2021, № 27, ст. 5171); Федеральным законом от 21 ноября 2011 года № 325-ФЗ «Об организованных торгах» (Собрание законодательства Российской Федерации, 2011, № 48, ст. 6726; 2021, № 27, ст. 5171); Федеральным законом от 7 февраля 2011 года № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте» (Собрание законодательства Российской Федерации, 2011, № 7, ст. 904; 2021, № 27, ст. 5171); Федеральным законом от 24 июля 2002 года № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» (Собрание законодательства Российской Федерации, 2002, № 30, ст. 3028; 2021, № 24, ст. 4208); Указанием Банка России от 1 октября 2020 года № 5577-У «О порядке регистрации Банком России документов организатора торговли, клиринговой организации, центрального контрагента, репозитария и вносимых в них изменений, порядке и сроках согласования Банком России внутренних документов центрального депозитария и вносимых в них изменений», зарегистрированным Министерством юстиции Российской Федерации 6 ноября 2020 года № 60786; Указанием Банка России от 4 июня 2018 года № 4812-У «О порядке регистрации Банком России пенсионных правил негосударственных пенсионных фондов, в том числе пенсионных правил досрочного негосударственного пенсионного обеспечения, страховых правил негосударственных пенсионных фондов и изменений, вносимых в них», зарегистрированным Министерством юстиции Российской Федерации 21 сентября 2018 года № 52208; Указанием Банка России от 21 июня 2021 года № 5822-У «О порядке регистрации регламента специализированного депозитария по осуществлению контроля за деятельностью по инвестированию средств пенсионных накоплений и вносимых в него изменений и порядке согласования внутреннего регламента совершения операций со средствами пенсионных накоплений, принятого управляющей компанией, осуществляющей инвестирование средств пенсионных накоплений по договору с Пенсионным фондом Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 23 июля 2021 года, регистрационный № 64359.

99910807060011000110

«Государственная пошлина за совершение действий, связанных с выдачей разрешений на размещение и (или) обращение эмиссионных ценных бумаг российских эмитентов за пределами территории Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)» — за выдачу разрешения на размещение и (или) обращение эмиссионных ценных бумаг российских эмитентов за пределами Российской Федерации, в том числе посредством размещения в соответствии с иностранным правом ценных бумаг иностранных эмитентов, удостоверяющих права в отношении эмиссионных ценных бумаг российских эмитентов.

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктом 55 пункта 1 статьи 33333 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2014, № 30, ст. 4222); Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2021, № 27, ст. 5182); Положением Банка России от 24 декабря 2019 года № 708-П «О порядке допуска Банком России к размещению и обращению вне территории Российской Федерации ценных бумаг, выпущенных эмитентами, зарегистрированными в Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 30 марта 2020 года № 57900.

99910807081010300110

«Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в федеральный бюджет (государственная пошлина за предоставление лицензии)» —

за предоставление: лицензии биржи, лицензии на осуществление клиринговой деятельности, в том числе за регистрацию документов при выдаче лицензии, лицензии торговой системы; лицензии на осуществление деятельности по управлению инвестиционными фондами, ПИФ и НПФ, лицензии на осуществление деятельности СД инвестиционных фондов, ПИФ и НПФ; лицензии на осуществление иных видов деятельности (профессиональной деятельности) на рынке ценных бумаг; лицензии на осуществление репозитарной деятельности; лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, лицензии на осуществление страховой деятельности субъектов страхового дела; лицензии на осуществление банковских операций кредитной организации, созданной путем учреждения или реорганизации; лицензии на осуществление деятельности акционерного инвестиционного фонда.

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктами 58, 92 и 93 пункта 1 статьи 33333 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2012, № 49, ст. 6750: 2014, № 30, ст. 4222; 2021, № 27, ст. 5133); Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2021, № 27, ст. 5182); статьями 71 и 34 Федерального закона от 7 мая 1998 года № 75-ФЗ «О негосударственных пенсионных фондах» (Собрание законодательства Российской Федерации, 1998, № 19, ст. 2071; 2007, № 50, ст. 6247; 2019, № 49, ст. 6953; 2021, № 24, ст. 4212); Федеральным законом от 29 ноября 2001 года № 156-ФЗ «Об инвестиционных фондах» (Собрание законодательства Российской Федерации, 2001, № 49, ст. 4562; 2021, № 27, ст. 5171); Федеральным законом от 21 ноября 2011 года № 325-ФЗ «Об организованных торгах» (Собрание законодательства Российской Федерации, 2011, № 48, ст. 6726; 2021, № 27, ст. 5171); Федеральным законом от 7 февраля 2011 года № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте» (Собрание законодательства Российской Федерации, 2011, № 7, ст. 904; 2021, № 27, ст. 5171); Законом Российской Федерации от 27 ноября 1992 года № 4015-I «Об организации страхового дела в Российской Федерации» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, № 2, ст. 56; Собрание законодательства Российской Федерации, 1998, № 1, ст. 4; 2021, № 27, ст. 5171); статьей 4 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России) (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2021, № 27, ст. 5187); Инструкцией Банка России от 2 апреля 2010 года № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций», зарегистрированной Министерством юстиции Российской Федерации 22 апреля 2010 года № 16965, 17 декабря 2010 года № 19217, 15 июня 2011 года № 21033, 22 сентября 2011 года № 21869, 16 декабря 2011 года № 22645, 5 ноября 2013 года № 30308, 25 декабря 2013 года № 30818, 11 декабря 2014 года № 35134, 15 июня 2015 года № 37658, 13 апреля 2016 года № 41783, 22 мая 2017 года № 46779, 31 октября 2017 года № 48750, 11 октября 2018 года № 52404, 31 марта 2020 года № 57915, 24 апреля 2020 года № 58209, 22 сентября 2021 года № 65094; Инструкцией Банка России от 4 июня 2018 года № 187-И «О порядке принятия Банком России решений о государственной регистрации негосударственного пенсионного фонда, изменений, вносимых в устав негосударственного пенсионного фонда, о документах, представляемых в Банк России для получения лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, о требованиях к порядку, срокам и форме указанных документов, о требованиях к оформлению лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, о порядке и сроках переоформления указанной лицензии, о порядке ведения реестра лицензий на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию негосударственных пенсионных фондов и предоставления выписок из него, о порядке и условиях выдачи Банком России согласования на проведение реорганизации негосударственных пенсионных фондов», зарегистрированной Министерством юстиции Российской Федерации 19 ноября 2018 года № 52706; Инструкцией Банка России от 27 июля 2018 года № 190-И «О перечне документов, подтверждающих соблюдение лицензионных условий и представляемых для получения лицензии на осуществление деятельности инвестиционного фонда, лицензии управляющей компании на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, лицензии на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, порядке предоставления лицензии, переоформления документа, подтверждающего наличие лицензии, оформления и представления документов для получения лицензии и переоформления документа, подтверждающего наличие лицензии, форме заявления о предоставлении лицензии, форме документа, подтверждающего наличие лицензии, порядке ведения реестров лицензий и порядке предоставления выписок из них», зарегистрированной Министерством юстиции Российской Федерации 5 декабря 2018 года № 52893; Инструкцией Банка России от 17 октября 2018 года № 192-И «О порядке лицензирования Банком России видов профессиональной деятельности на рынке ценных бумаг, указанных в статьях 3‒5, 7 и 8 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг», и порядке ведения реестра профессиональных участников рынка ценных бумаг», зарегистрированной Министерством юстиции Российской Федерации 1 февраля 2019 года № 53651, 28 сентября 2020 года № 60071; Инструкцией Банка России от 11 ноября 2015 года № 170-И «О порядке лицензирования Банком России клиринговой деятельности и порядке ведения реестра лицензий», зарегистрированной Министерством юстиции Российской Федерации 25 декабря 2015 года № 40286, 11 июля 2017 года № 47358, 12 августа 2019 года № 55563; Инструкцией Банка России от 8 июня 2016 года № 173-И «О порядке и об условиях лицензирования репозитарной деятельности и о порядке уведомления репозитарием Банка России о назначении руководителя структурного подразделения, созданного для осуществления репозитарной деятельности, или освобождении его от занимаемой должности», зарегистрированной Министерством юстиции Российской Федерации 4 июля 2016 года № 42733, 11 июля 2017 года № 47358; Указанием Банка России от 29 ноября 2018 года № 4993-У «О требованиях к сведениям и документам, представляемым для получения лицензии на осуществление деятельности субъектов страхового дела, об их типовых формах и о порядке и способах представления в Банк России документов для получения лицензии на осуществление деятельности субъектов страхового дела», зарегистрированным Министерством юстиции Российской Федерации 13 декабря 2018 года № 53001; Инструкцией Банка России от 26 октября 2015 года № 169-И «О порядке лицензирования Банком России бирж и торговых систем и порядке ведения реестра лицензий», зарегистрированной Министерством юстиции Российской Федерации 25 декабря 2015 года № 40283, 20 июня 2018 года № 51394.

99910807081010400110

«Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в федеральный бюджет (государственная пошлина за внесение изменений в реестр лицензий на основании заявления о внесении изменений в реестр лицензий или переоформление лицензии, связанные с внесением дополнений в сведения об адресах мест осуществления лицензируемого вида деятельности, о выполняемых работах и об оказываемых услугах в составе лицензируемого вида деятельности, в том числе о реализуемых образовательных программах)» — за внесение изменений в реестр лицензий на основании заявления о внесении изменений в реестр лицензий или переоформление лицензии, связанные с внесением дополнений в сведения об адресах мест осуществления лицензируемого вида деятельности, о выполняемых работах и об оказываемых услугах в составе лицензируемого вида деятельности, в том числе о реализуемых образовательных программах

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктом 92 пункта 1 статьи 33333 Налогового кодекса Российской Федерации; Законом Российской Федерации от 27 ноября 1992 года № 4015-I «Об организации страхового дела в Российской Федерации» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, № 2, ст. 56; Собрание законодательства Российской Федерации, 1998, № 1, ст. 4; 2021, № 27, ст. 5171); Указанием Банка России от 16 августа 2021 года № 5884-У «О переоформлении, замене и получении дубликата лицензии на осуществление страховой деятельности субъектами страхового дела», зарегистрированным Министерством юстиции Российской Федерации 13 октября 2021 года регистрационный № 65399.

99910807081010500110

«Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в федеральный бюджет (государственная пошлина за внесение изменений в реестр лицензий на основании заявления о внесении изменений в реестр лицензий или переоформление лицензии в других случаях, за исключением случая изменения сведений об автобусах, используемых и (или) приобретенных для осуществления лицензируемого вида деятельности по перевозкам пассажиров и иных лиц автобусами)» — за внесение изменений в реестр лицензий на основании заявления о внесении изменений в реестр лицензий или переоформление лицензии в других случаях, за исключением случая изменения сведений об автобусах, используемых и (или) приобретенных для осуществления лицензируемого вида деятельности по перевозкам пассажиров и иных лиц автобусами.