Наименование доходов

Коды бюджетной классификации

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за осуществление предпринимательской деятельности без государственной регистрации или без специального разрешения (лицензии))

182 1 16 01141 01 0001 140

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за незаконную организацию и проведение азартных игр)

182 1 16 01141 01 0101 140

Административные штрафы, установленные Главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение организаторами азартных игр в букмекерской конторе и тотализаторе требований к заключению пари на официальные спортивные соревнования и проведению других азартных игр)

182 1 16 01141 01 0111 140

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение срока постановки на учет в налоговом органе)

182 1 16 01151 01 0003 140

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение сроков представления налоговой декларации (расчета по страховым взносам))

182 1 16 01151 01 0005 140

Административные штрафы, установленные Главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за непредставление (несообщение) сведений, необходимых для осуществления налогового контроля)

182 1 16 01151 01 0006 140

Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования)

182 1 16 01151 01 0025 140

Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы, за исключением штрафов за административные правонарушения в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции)

182 1 16 01151 01 9002 140

Административные штрафы, установленные главой 17 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения, посягающие на институты государственной власти, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за невыполнение законных требований прокурора, следователя, дознавателя или должностного лица, осуществляющего производство по делу об административном правонарушении)

182 1 16 01171 01 0007 140

Административные штрафы, установленные главой 17 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения, посягающие на институты государственной власти, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы)

182 1 16 01171 01 9000 140

Административные штрафы, установленные Главой 18 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области защиты государственной границы Российской Федерации и обеспечения режима пребывания иностранных граждан или лиц без гражданства на территории Российской Федерации, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы)

182 1 16 01181 01 9000 140

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за невыполнение в срок законного предписания (постановления, представления, решения) органа (должностного лица), осуществляющего государственный надзор (контроль), организации, уполномоченной в соответствии с федеральными законами на осуществление государственного надзора (должностного лица), органа (должностного лица), осуществляющего муниципальный контроль)

182 1 16 01191 01 0005 140

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за непредставление сведений (информации)

182 1 16 01191 01 0007 140

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за осуществление деятельности, не связанной с извлечением прибыли, без специального разрешения (лицензии)

182 1 16 01191 01 0020 140

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за воспрепятствование законной деятельности должностного лица органа государственного контроля (надзора), должностного лица организации, уполномоченной в соответствии с федеральными законами на осуществление государственного надзора, должностного лица органа муниципального контроля)

182 1 16 01191 01 0401 140

Административные штрафы, установленные Главой 19 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения против порядка управления, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы)

182 1 16 01191 01 9000 140

Штрафы, установленные Главой 22 Уголовного кодекса Российской Федерации, за преступления в сфере экономической деятельности

182 1 16 03122 01 0000 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка постановки на учет в налоговом органе)

182 1 16 05160 01 0001 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам))

182 1 16 05160 01 0002 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение установленного способа представления налоговой декларации (расчета))

182 1 16 05160 01 0003 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения)

182 1 16 05160 01 0004 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов))

182 1 16 05160 01 0005 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении, которого налоговым органом приняты обеспечительные меры в виде залога)

182 1 16 05160 01 0006 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля)

182 1 16 05160 01 0007 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения)

182 1 16 05160 01 0008 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неявку либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний)

182 1 16 05160 01 0009 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода)

182 1 16 05160 01 0010 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неправомерное несообщение сведений налоговому органу)

182 1 16 05160 01 0011 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка регистрации объектов игорного бизнеса)

182 1 16 05160 01 0012 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неправомерное непредставление уведомления о контролируемых сделках, представление недостоверных сведений в уведомлении о контролируемых сделках)

182 1 16 05160 01 0013 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за неправомерное непредставление уведомления о контролируемых иностранных компаниях, уведомления об участии в иностранных организациях, представление недостоверных сведений в уведомлении о контролируемых иностранных компаниях, уведомлении об участии в иностранных организациях)

182 1 16 05160 01 0014 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за ненаправление (невключение) организацией финансового рынка финансовой информации о клиентах организации финансового рынка, выгодоприобретателях и (или) лицах, их контролирующих)

182 1 16 05160 01 0015 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение организацией финансового рынка порядка установления налогового резидентства клиентов организаций финансового рынка, выгодоприобретателей и лиц, прямо или косвенно их контролирующих)

182 1 16 05160 01 0016 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление уведомления об участии в международной группе компаний, представление уведомления об участии в международной группе компаний, содержащего недостоверные сведения)

182 1 16 05160 01 0017 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление странового отчета, представление странового отчета, содержащего недостоверные сведения)

182 1 16 05160 01 0018 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за непредставление документации по международной группе компаний)

182 1 16 05160 01 0019 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка и (или) сроков передачи налогоплательщиками сведений о произведенных расчетах при реализации товаров (работ, услуг, имущественных прав)

182 1 16 05160 01 0020 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (штрафы за нарушение порядка и (или) сроков передачи сведений о произведенных расчетах операторами электронных площадок и кредитными организациями)

182 1 16 05160 01 0021 140

Штрафы за налоговые правонарушения, установленные Главой 16 Налогового кодекса Российской Федерации (иные штрафы)

182 1 16 05160 01 9000 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за нарушение банком порядка открытия счета)

182 1 16 05180 01 0001 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за нарушение срока исполнения поручения о перечислении налога (сбора, страховых взносов), авансового платежа, единого налогового платежа физического лица, пеней, штрафа)

182 1 16 05180 01 0002 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента, счету инвестиционного товарищества)

182 1 16 05180 01 0003 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за неисполнение банком поручения налогового органа о перечислении налога, авансового платежа, сбора, страховых взносов, пеней, штрафа)

182 1 16 05180 01 0004 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за непредставление банком справок (выписок) по операциям и счетам (счету инвестиционного товарищества) в налоговый орган)

182 1 16 05180 01 0005 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (штрафы за нарушение банком обязанностей, связанных с электронными денежными средствами)

182 1 16 05180 01 0006 140

Штрафы за нарушения банком обязанностей, установленных Главой 18 Налогового кодекса Российской Федерации (иные штрафы)

182 1 16 05180 01 9000 140

Штрафы, неустойки, пени, уплаченные в случае просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных государственным контрактом, заключенным федеральным государственным органом, федеральным казенным учреждением, государственной корпорацией (иные штрафы)

182 1 16 07010 01 9000 140

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед федеральным государственным органом, федеральным казенным учреждением, Центральным банком Российской Федерации, государственной корпорацией (иные штрафы)

182 1 16 07090 01 9000 140

Денежные средства, обращенные в собственность государства на основании обвинительных приговоров судов, подлежащие зачислению в федеральный бюджет

182 1 16 08030 01 0000 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в федеральный бюджет по нормативам, действовавшим в 2019 году (за исключением доходов, направляемых на формирование Федерального дорожного фонда)

182 1 16 10121 01 0001 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет субъекта Российской Федерации по нормативам, действовавшим в 2019 году (за исключением доходов, направляемых на формирование дорожного фонда субъекта Российской Федерации, а также иных платежей в случае принятия решения финансовым органом субъекта Российской Федерации о раздельном учете задолженности)

182 1 16 10122 01 0001 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов внутригородских муниципальных образований городов федерального значения за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0031 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов городских округов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0041 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов муниципальных районов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0051 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов сельских поселений за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности

182 1 16 10123 01 0101 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов городских округов с внутригородским делением за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0111 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов внутригородских районов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0121 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов городских поселений за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0131 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет муниципального образования по нормативам, действовавшим в 2019 году (доходы бюджетов муниципальных округов за исключением доходов, направляемых на формирование муниципального дорожного фонда, а также иных платежей в случае принятия решения финансовым органом муниципального образования о раздельном учете задолженности)

182 1 16 10123 01 0141 140

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в федеральный бюджет и бюджет муниципального образования по нормативам, действовавшим в 2019 году

182 1 16 10129 01 0000 140

КБК по налогу на прибыль в 2022-2023 годах установлены таких видов: на уплату налога, пени и штрафа. Есть и новый КБК для уплаты налога посредством ЕНП. Каковы КБК по налогу на прибыль в 2022-2023 годах, расскажем в нашем материале.

Плательщики налога на прибыль

Субъектами, в чьи обязанности входят начисление и уплата налога по образовавшейся прибыли, являются все юрлица. Исключение составляют предприятия на льготных режимах налогообложения, таких как ЕСХН и УСН, а также организации, освобожденные от налога на основании пп. 2 и 4 ст. 246 и ст. 246.1 НК РФ.

Ставка налога устанавливается для коммерческих организаций в размере 20%. Исключение составляют некоторые учреждения образовательной и медицинской направленности, сельхозучреждения, участники региональных инвестпроектов и пр. в соответствии со ст. 284 НК РФ.

Дополнительные сведения о налоговых ставках ищите в этом материале.

Платежи по налогу следует перечислять ежемесячно или поквартально. Периодичность начислений зависит от общего объема выручки организации или ее статуса (ст. 286 НК РФ).

Более подробную информацию о расчете налога и периодичности платежей см. в материале«Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

Срок уплаты аванса по налогу ― следующий месяц за отчетным периодом, не позже 28-го числа. Итоговая годовая сумма по налогу на прибыль должна быть перечислена в бюджет не позднее 28 марта.

КБК по налогам с 2023 года

С 2023 года введена уплата налогов и взносов с единого налогового счета.

При этом для 2023 года действует переходный период, когда расчеты с бюджетом можно вести либо по новой схеме — посредством ЕНП с подачей уведомления о начисленных налогах и взносах, либо по прежней — отдельная платежка на каждый налог, взнос и без уведомлений.

Исходя из принятого способа расчетов нужно выбирать КБК.

Если решились на ЕНП, то перечисляя налог на прибыль, в платежке нужно указывать КБК 182 01 06 12 01 01 0000 510. Это код для всех платежей в виде ЕНП.

Как заполнить платежное поручение на ЕНП в 2023 г., разъяснили эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Типовую ситуацию.

Если в 2023 году вы сохраняете старую схему, надо брать КБК, установленные для налога на прибыль.

КБК налога на прибыль в 2022-2023 году для юридических лиц

Перечисление налога совершается в федеральный бюджет и бюджеты субъектов РФ.

На период 2017-2024 годов это распределение установлено таким:

- в федеральный бюджет — 3% от налоговой базы;

- бюджеты субъектов — 17%.

При уплате налога на прибыль в 2022-2023 году используются следующие КБК:

- 182 1 01 01011 01 1000 110 ― для перечислений в федеральный бюджет;

- 182 1 01 01012 02 1000 110 ― при зачислении в бюджеты субъектов РФ.

Данные коды используются организациями, не являющимися консолидированными группами плательщиков, иностранными учреждениями и участниками соглашений о разделе продукции.

На КБК 182 1 01 01090 01 1000 110 необходимо уплачивать налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), эмитированным в период с 01.01.2017 по 31.12.2021 включительно, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007.

Построчные разъяснения о том, как заполнить платежку на перечисление налога на прибыль за год и авансовых платежей, а также образцы таких платежек смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

КБК на штрафы и пени по налогу на прибыль в 2022-2023 году

Если предприятием допущена просрочка платежей, ему придется уплатить начисленные пени по налогу. Пени рекомендуется начислять и рассчитывать самостоятельно перед сдачей уточненных расчетов в случае образования недоимки.

Воспользуйтесь нашим калькулятором пеней.

Всю информацию о том, как заполнить платежку на перечисление пеней по налогу на прибыль, а также образец такой платежки смотрите в Готовом решении от КонсультантПлюс, оформив бесплатный пробный доступ.

С 2023 года чтобы заплатить пени, составлять отдельные платежки на них не надо. При наличии положительного сальдо ЕНС инспекция сама спишет деньги в погашение пеней. Пени погашаются в третью очередь после недоимок и текущих платежей. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа. То есть знать КБК на пени по налогу на прибыль в 2023 году не обязательно.

Но на всякий случай сообщаем, что КБК на пени в 2022-2023 годах в целом остались прежними. Если недоплата произошла по федеральному бюджету, то КБК на пени будет следующим: 182 1 01 01011 01 2100 110. КБК по штрафам ― 182 1 01 01011 01 3000 110.

При обнаружении недоимки в бюджеты субъектов РФ пени перечисляются с использованием КБК 182 1 01 01012 02 2100 110, а для штрафов предусмотрен КБК 182 1 01 01012 02 3000 110.

Но для иных категорий налогоплательщиков законодательством предусмотрены и другие КБК. Для вашего удобства, мы собрали основные КБК по налогу на прибыль, действующие в 2022-2023 годах, в единую таблицу:

Итоги

КБК по прибыли в 2022-2023 году не изменились. При перечислении платежей отдельными платежками следует обращать внимание на то, в какой именно бюджет зачисляются средства — для каждого из них характерно использование своего КБК. При несвоевременном перечислении налога плательщику придется уплатить пени и, возможно, штрафы, которые также имеют свои КБК. Но проще платить налог на ЕНС посредством ЕНП.

Налог на прибыль (за исключением консолидированных групп налогоплательщиков), зачисляемый в бюджеты субъектов РФ

налог

182 1 01 01012 02 1000 110

Скопировано в буфер

штрафы

182 1 01 01012 02 3000 110

Скопировано в буфер

Налог на прибыль (за исключением консолидированных групп налогоплательщиков), зачисляемый в федеральный бюджет

налог

182 1 01 01011 01 1000 110

Скопировано в буфер

штрафы

182 1 01 01011 01 3000 110

Скопировано в буфер

Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций

налог

182 1 01 01040 01 1000 110

Скопировано в буфер

штрафы

182 1 01 01040 01 3000 110

Скопировано в буфер

Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций

налог

182 1 01 01060 01 1000 110

Скопировано в буфер

штрафы

182 1 01 01060 01 3000 110

Скопировано в буфер

Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам

налог

182 1 01 01070 01 1000 110

Скопировано в буфер

штрафы

182 1 01 01070 01 3000 110

Скопировано в буфер

Налог на прибыль, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы в случае, если уплаченная сумма налога на прибыль организаций в бюджет одного субъекта Российской Федерации в период с 2019 года по 30 июня 2022 года составляла более 99 % от совокупной суммы налога на прибыль организаций, уплаченной указанным налогоплательщиком в бюджеты всех субъектов РФ, зачисляемый в федеральный бюджет

налог

182 1 01 01111 01 1000 110

Скопировано в буфер

штрафы

182 1 01 01111 01 3000 110

Скопировано в буфер

Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций

налог

182 1 01 01050 01 1000 110

Скопировано в буфер

штрафы

182 1 01 01050 01 3000 110

Скопировано в буфер

Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство (за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам)

налог

182 1 01 01030 01 1000 110

Скопировано в буфер

штрафы

182 1 01 01030 01 3000 110

Скопировано в буфер

Налог на прибыль, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы (зачисляется в федеральный бюджет)

налог

182 1 01 01102 01 1000 110

Скопировано в буфер

штрафы

182 1 01 01102 01 3000 110

Скопировано в буфер

Налог на прибыль, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы, зачисляемый в бюджеты субъектов РФ в соответствии с нормативом, установленным абзацем вторым пункта 2 статьи 56 Бюджетного кодекса, распределяемый уполномоченным органом Федерального казначейства между региональными бюджетами и местными бюджетами

налог

182 1 01 01130 01 1000 110

Скопировано в буфер

штрафы

182 1 01 01130 01 3000 110

Скопировано в буфер

Налог на прибыль, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы в случае, если уплаченная сумма налога на прибыль организаций в бюджет одного субъекта Российской Федерации в период с 2019 года по 30 июня 2022 года составляла более 99 % от совокупной суммы налога на прибыль организаций, уплаченной указанным налогоплательщиком в бюджеты всех субъектов РФ, зачисляемый в региональные бюджеты

налог

182 1 01 01112 01 1000 110

Скопировано в буфер

штрафы

182 1 01 01112 01 3000 110

Скопировано в буфер

Налог на прибыль, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы (зачисляется в региональные бюджеты)

налог

182 1 01 01103 01 1000 110

Скопировано в буфер

штрафы

182 1 01 01103 01 3000 110

Скопировано в буфер

КБК по налогу на прибыль предназначен для перечисления в бюджет сумм налога, указанных в разделе 1 декларации. Нужно, чтобы совпали две величины. Первая — та, что указана в поле «Сумма налога к доплате в рублях» по соответствующему КБК в разделе 1 декларации. Вторая — это сумма платежного поручения, в котором указан точно такой же КБК. Если эти величины совпадут, у организации не будет задолженности.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2023 ГОД

НАЛОГ НА ПРИБЫЛЬ

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (ЗА ИСКЛЮЧЕНИЕМ КГН)

Платежи в федеральный бюджет

| 182 1 01 01011 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01011 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платежи в бюджеты субъектов РФ

| 182 1 01 01012 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01012 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ КГН

Платежи в федеральный бюджет

| 182 1 01 01013 01 1000 110 | Налог на прибыль (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01013 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платежи в бюджеты субъектов РФ

| 182 1 01 01014 02 1000 110 | Налог на прибыль (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01014 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ С ДОХОДОВ В ВИДЕ ДИВИДЕНДОВ ОТ РОССИЙСКИХ ОРГАНИЗАЦИЙ РОССИЙСКИМИ ОРГАНИЗАЦИЯМИ

| 182 1 01 01040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01040 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ В ВИДЕ ДИВИДЕНДОВ ОТ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ РОССИЙСКИМИ ОРГАНИЗАЦИЯМИ

| 182 1 01 01060 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01060 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ В ВИДЕ ПРИБЫЛИ КОНТРОЛИРУЕМЫХ ИНОСТРАННЫХ КОМПАНИЙ

| 182 1 01 01080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ В ВИДЕ ПРОЦЕНТОВ ПО ГОСУДАРСТВЕННЫМ И МУНИЦИПАЛЬНЫМ ЦЕННЫМ БУМАГАМ

| 182 1 01 01070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ, ПОЛУЧЕННЫХ В ВИДЕ ДИВИДЕНДОВ ОТ РОССИЙСКИХ ОРГАНИЗАЦИЙ ИНОСТРАННЫМИ ОРГАНИЗАЦИЯМИ

| 182 1 01 01050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ, НЕ СВЯЗАННЫХ С ДЕЯТЕЛЬНОСТЬЮ В РОССИЙСКОЙ ФЕДЕРАЦИИ ЧЕРЕЗ ПОСТОЯННОЕ ПРЕДСТАВИТЕЛЬСТВО, ЗА ИСКЛЮЧЕНИЕМ ДОХОДОВ, ПОЛУЧЕННЫХ В ВИДЕ ДИВИДЕНДОВ И ПРОЦЕНТОВ ПО ГОСУДАРСТВЕННЫМ И МУНИЦИПАЛЬНЫМ ЦЕННЫМ БУМАГАМ

| 182 1 01 01030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ПРИ ВЫПОЛНЕНИИ СОГЛАШЕНИЙ О РАЗРАБОТКЕ МЕСТОРОЖДЕНИЙ НЕФТИ И ГАЗА НА УСЛОВИЯХ СОГЛАШЕНИЯ О РАЗДЕЛЕ ПРОДУКЦИИ

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (в федеральный бюджет)

| 182 1 01 01021 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01021 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (в бюджеты субъектов)

| 182 1 01 01022 02 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01022 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (за исключением налога на прибыль, зачисляемого в федеральный бюджет и бюджеты субъектов Российской Федерации по ставкам, установленным соглашениями о разделе продукции)

| 182 1 01 01023 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01023 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке в Северо-Западном федеральном округе

| 182 1 01 01024 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01024 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ, ПОЛУЧЕННЫХ В ВИДЕ ПРОЦЕНТОВ ПО ОБЛИГАЦИЯМ РОССИЙСКИХ ОРГАНИЗАЦИЙ (ЗА ИСКЛЮЧЕНИЕМ ОБЛИГАЦИЙ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ, ПРИЗНАВАЕМЫХ НАЛОГОВЫМИ РЕЗИДЕНТАМИ РОССИЙСКОЙ ФЕДЕРАЦИИ), КОТОРЫЕ НА СООТВЕТСТВУЮЩИЕ ДАТЫ ПРИЗНАНИЯ ПРОЦЕНТНОГО ДОХОДА ПО НИМ ПРИЗНАЮТСЯ ОБРАЩАЮЩИМИСЯ НА ОРГАНИЗОВАННОМ РЫНКЕ ЦЕННЫХ БУМАГ, НОМИНИРОВАННЫМ В РУБЛЯХ И ЭМИТИРОВАННЫМ В ПЕРИОД С 1 ЯНВАРЯ 2017 ГОДА ПО 31 ДЕКАБРЯ 2021 ГОДА ВКЛЮЧИТЕЛЬНО, А ТАКЖЕ ПО ОБЛИГАЦИЯМ С ИПОТЕЧНЫМ ПОКРЫТИЕМ, ЭМИТИРОВАННЫМ ПОСЛЕ 1 ЯНВАРЯ 2007 ГОДА».

| 182 1 01 01090 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01090 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

КБК для уплаты налога на прибыль

| НАЛОГ | КБК |

|---|---|

| Налог на прибыль, зачисляемый в федеральный бюджет | 182 1 01 01011 01 1000 110 |

| Налог на прибыль, зачисляемый в бюджеты субъектов РФ | 182 1 01 01012 02 1000 110 |

| Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30.12.1995 г. № 225-ФЗ (фактически до 21.10.2011 г.) | 182 1 01 01020 01 1000 110 |

| Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в РФ через постоянное представительство | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 |

| Налог на прибыль с доходов российских организаций в виде дивидендов от российских организаций | 182 1 01 01040 01 1000 110 |

| Налог на прибыль с доходов иностранных организаций в виде дивидендов от российских организаций | 182 1 01 01050 01 1000 110 |

| Налог на прибыль с доходов российских организаций в виде дивидендов от иностранных организаций | 182 1 01 01060 01 1000 110 |

| Налог на прибыль с доходов в виде процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

КБК для уплаты пени по налогу на прибыль

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по налогу на прибыль, зачисляемый в федеральный бюджет | пени | 182 1 01 01011 01 2100 110 |

| проценты | 182 1 01 01011 01 2200 110 | |

| штрафы | 182 1 01 01011 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль, зачисляемый в бюджеты субъектов РФ | пени | 182 1 01 01012 02 2100 110 |

| проценты | 182 1 01 01012 02 2200 110 | |

| штрафы | 182 1 01 01012 02 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30.12.1995 г. № 225-ФЗ (фактически до 21.10.2011 г.) | пени | 182 1 01 01020 01 2100 110 |

| проценты | 182 1 01 01020 01 2200 110 | |

| штрафы | 182 1 01 01020 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов иностранных организаций, не связанных с деятельностью в РФ через постоянное представительство | пени | 182 1 01 01030 01 2100 110 |

| проценты | 182 1 01 01030 01 2200 110 | |

| штрафы | 182 1 01 01030 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов в виде прибыли контролируемых иностранных компаний | пени | 182 1 01 01080 01 2100 110 |

| проценты | 182 1 01 01080 01 2200 110 | |

| штрафы | 182 1 01 01080 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов российских организаций в виде дивидендов от российских организаций | пени | 182 1 01 01040 01 2100 110 |

| проценты | 182 1 01 01040 01 2200 110 | |

| штрафы | 182 1 01 01040 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов иностранных организаций в виде дивидендов от российских организаций | пени | 182 1 01 01050 01 2100 110 |

| проценты | 182 1 01 01050 01 2200 110 | |

| штрафы | 182 1 01 01050 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов российских организаций в виде дивидендов от иностранных организаций | пени | 182 1 01 01060 01 2100 110 |

| проценты | 182 1 01 01060 01 2200 110 | |

| штрафы | 182 1 01 01060 01 3000 110 | |

| Пени, проценты, штрафы по налогу на прибыль с доходов в виде процентов по государственным и муниципальным ценным бумагам | пени | 182 1 01 01070 01 2100 110 |

| проценты | 182 1 01 01070 01 2200 110 | |

| штрафы | 182 1 01 01070 01 3000 110 |

ФАЙЛЫ

Скачать КБК для уплаты налога на прибыль в .PDFСкачать КБК для уплаты налога на прибыль в формате картинки .JPG

Особенности расчета и уплаты налога на прибыль юрлиц

Организация получила определенный доход, если вычесть из него расходы, имеет прибыль, подлежащую налогообложению. Такой налог называется прямым. Платить его обязаны все юридические лица на территории РФ – как отечественные, так и иностранные (резиденты, работающие через постоянные представительства или просто получающие какой-либо доход). Все предприниматели, работающие на общей системе налогообложения, должны будут его уплатить.

Кого налог на прибыль не касается:

- предприниматели на особых налоговых режимах – УСН, ЕСХН;

- владельцы игорного бизнеса (для них предусмотрен специальный налог);

- те, кто участвует в инвестиционном проекте центра Сколково.

Запомните: нет задекларированной прибыли – нет объекта налога.

Как рассчитать этот налог

Сначала нужно определить базу – ту прибыль, на которую он будет начисляться, и умножить ее на установленную налоговую ставку.

Доходы определяются методом начисления (по итогам годовой декларации) или кассовым методом (по дате фактического поступления дохода предпринимателю). Доходы, которые учитываются для этого вида налога, перечислены в НК РФ.

Расходы, вычитаемые из полученной суммы – это те траты, которые понес работодатель, и при этом обосновал и документально подтвердил. Некоторые расходы не вычитаются, например, выплаты по кредитам, начисление дивидендов, формирование уставного капитала и др.

ОБРАТИТЕ ВНИМАНИЕ! Если в один из периодов вместо прибыли получен убыток, то следующий авансовый платеж может быть уменьшен на эту сумму или ее часть. Переносить убытки в грядущее нельзя дальше, чем на 10 лет.

Когда платить

Несмотря на то, что отчетный период составляет год, авансовые платежи необходимо вносить помесячно (в основной массе налогоплательщиков) или поквартально (отдельные категории, указанные в п.3.ст.286 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Если в один из периодов вместо прибыли получен убыток, то следующий авансовый платеж может быть уменьшен на эту сумму или ее часть. Переносить убытки в грядущее нельзя дальше, чем на 10 лет.

С 1 октября изменились правила заполнения платежек при уплате штрафов. Поправки коснулись полей: 101 «Статус плательщика», 106 «Основание платежа» и 108 «Номер и дата основания платежа». Что еще изменилось в платежах в последнее время, и как не допустить ошибок в оформлении, рассказываем в этой статье.

Нормативное основание

Порядок подготовки платежек на перечисления в бюджет для банка изменился по Приказу Минфина РФ № 199н от 14.09.2020. Некоторые изменения вступили в силу с начала 2021 года, а часть из них начинает действовать только сейчас.

О действующих изменениях напомним ниже, а сейчас разберемся с нововведениями.

Так с 1 октября 2021 года поменялись правила заполнения 3-х полей платежного поручения:

- поле 101 (верхняя часть платежки, «шапка») — «Статус плательщика»,

- поле 106 (это один из реквизитов, заполняемых только для бюджетных платежей) — «Основание платежа»,

- поле 108 (также поле, применяемое для платежей в бюджет) — «Номер и дата основания платежа».

Изменения коснулись перечислений, связанных с погашением долгов перед бюджетом (читайте: уплате налогов, сборов, иных обязательных платежей).

Статус составителя поручения — поле 101

С октября упраздняются соответствующие коды: «09», «10», «11», «12», которые раньше использовались ИП, нотариусами, адвокатами и главами крестьянского (фермерского) хозяйства.

Теперь для всех физических лиц код единый — «13».

Важно: остался прежним код, который указывается при оформлении платежки на уплату НДФЛ за работников или НДС (например, при аренде государственного или муниципального имущества). То есть если плательщиком является налоговый агент, в поле 101 вводим код «02».

Добавились и новые коды:

- «29» — для политиков, которые перечисляют средства в бюджет с избирательных счетов и специальных счетов фондов референдума;

- «30» — для иностранных лиц, которые не состоят на налоговом учете в РФ, при уплате таможенных платежей.

Открываете счет в банке? А вы знаете, что 1С:Фреш и некоторые банки проводят совместную акцию — получить учет в облаке при открытии счета можно со скидкой от 40% до 86%. Подробности тут.

Основание платежа — поле 106

Изменяется также порядок заполнения информации при погашении долга перед бюджетом по истекшим налоговым, расчетным (отчетным) периодам.

Перечень кодов, которые указываются в поле теперь сокращен до единого кода — «ЗД». До этого он использовался только при добровольном погашении задолженности.

Также упразднен код «БФ», который использовался для текущего платежа физлица, уплачиваемого с личного счета.

Номер и дата основания платежа — поле 108

Отличить добровольное погашение от принудительного можно будет по полю 108 — «Номер документа».

Порядок следующий:

- коды «ТР», «ПР», «АП» и «АР» — те, что ранее использовались для поле 106, указываем в поле 108;

- но ставим буквенное обозначение перед номером документа-основания.

Пример:

- ТР0000000000011 — номер требования ИФНС об уплате налога, сбора, страховых взносов;

- АР0000000000014 — номер исполнительного документа;

- ПР0000000000012 — номер решения о приостановлении взыскания и т. д.

В поле 109 — «Дата документа-основания платежа» при указании кода ЗД (погашение истекшей задолженности) следует вписать дату одного из документов, на основании которого перечисляются деньги в бюджет:

- требования ИФНС,

- решения о привлечения к ответственности за налоговое правонарушение;

- исполнительного документа,

- решения о приостановлении взыскания.

Что будет, если платежка заполнена некорректно

Если сделать ошибку в одной из граф платежного поручения, заполнить документ некорректно, платеж будет отнесен к разряду «невыясненных» поступлений. По данным ФНС РФ, на 1 августа 2021 сумма таких потерянных денежных средств уже составила 104,1 млн рублей. Поэтому так важно следовать новым правилам.

Ошибки потребуют дополнительного времени для уточнения, а также могут привести к начислению пени, недоимки, и (как следствие) приостановлению операций по счетам организации. Или наоборот — придется заплатить налог повторно по правильным реквизитам, чтобы избежать санкций, и образуется переплата. О новых формах по зачету или возврату переплаты рассказали тут.

Что еще изменилось в 2021 году в порядке заполнения платежных поручений

Эти поправки вступили в силу до 1 октября 2021 г. Но даже если вам знакома данная информация, не лишним будет убедиться, что вы все делаете правильно.

ИНН — поле 60

- Иностранные лица и граждане РФ указывают в поле 60 код «0», если они не состоят на учете в ФНС (кроме тех случаев, когда платеж администрируется налоговиками).

- Когда платеж удерживается из дохода физлица на погашение задолженности перед бюджетом, в графе ИНН следует указать его личный номер, а не ИНН организации (правило действует с 17.07.21).

- Если платежку составляет физлицо, не имеющее счета для перечислению денег в бюджет, в графе 60 нужно указать его личный ИНН или код «0» (при отсутствии ИНН). ИНН банка прописывать запрещено (правило действует с 01.10.21).

Ранее изменения также коснулись следующих полей (см. письмо ФНС от 08.10.2020 № КЧ-4-8/16504@):

- название банка получателя — поле 13;

- БИК банка получателя — поле 14;

- номер счета банка получателя, входящий в состав единого казначейского счета (ЕКС) — поле 15;

- номер казначейского счета (ЕКС) — поле 17.

Образец заполнения платежного поручения

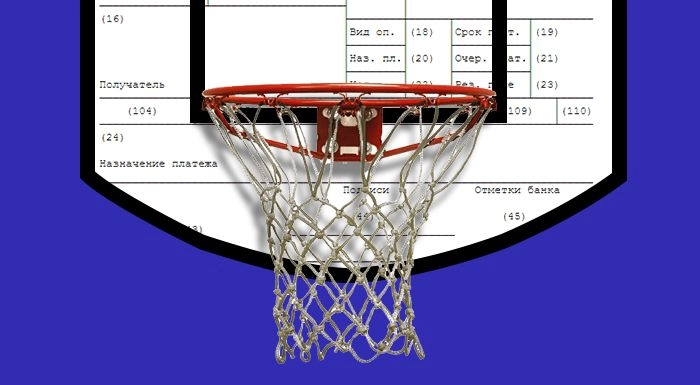

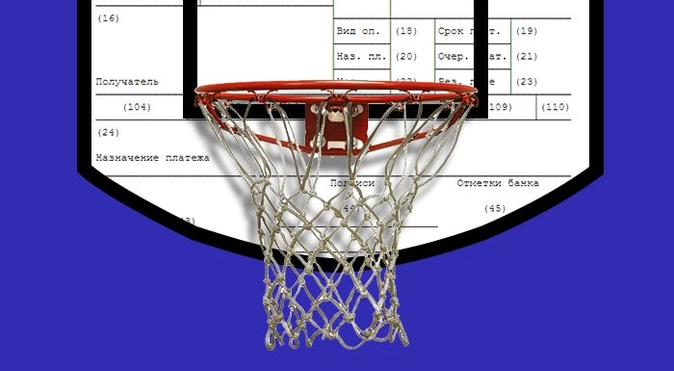

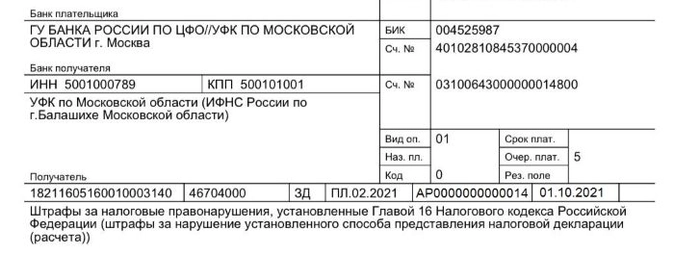

- поле 104 — КБК: 182 1 16 03010 01 6000 140 (в нашем примере — штраф за нарушение установленного способа представления налоговой декларации),

- поле 105 — код ОКТМО;

- поле 106 — «ЗД», единый код с 01.10.2021;

- поле 107 — налоговый период;

- поле 108 — АР0000000000014 — номер исполнительного документа;

- поле 109 — дата исполнительного документа.

Ошибиться можно не только в платежке, но и в отчетности. Не допустить ошибок в заполнении документов поможет Такском. Здесь вы найдете не только сервис для передачи отчетности в ФНС с техподдержкой 24/7, но и качественный электронный документооборот, работу с маркировкой товара, онлайн-кассы, ОФД для передачи чеков и многое другое. А для тех, кто хочет оставаться в курсе Такском регулярно проводит очные и онлайн-мероприятия. Узнать о ближайших можно на сайте.

Настоящая статья может быть использована в качестве инструкции по заполнению платёжного поручения при подготовке платёжных документов на уплату налогов, сборов и взносов, в том числе пеней, штрафов, с учётом принятых поправок, вступивших в силу 11 февраля 2023 года. Материал изложен пошагово в виде таблицы с пояснениями к каждой графе платёжного документа.

Нормативные документы для форм платёжных документов

Положением Банка России от 29.06.21 № 762-П «О правилах осуществления перевода денежных средств» предусмотрена форма платёжного поручения с номерами реквизитов (приложение 3 к Положению). В данном нормативном документе описываются все поля и реквизиты платежёк и даны разъяснения и рекомендации по их заполнению.

Приказ Минфина России от 12.11.13 № 107н, который с 11 февраля 2023 года применяется в редакции приказа Минфина от 30.12.22 № 199н, устанавливает определенные правила для случаев уплаты налогов, пеней и штрафов, которые приведены в таблице ниже.

| Наименование поля | Номер реквизита | Что указывать |

| Информация о плательщике и получателе | ||

| ИНН | 60 | ИНН плательщика в соответствии со свидетельством о постановке на учёт в ИФНС. У плательщиков — юридических лиц допустимое количество знаков составляет 10, у физических лиц — 12. Первые два знака не могут одновременно принимать значение 0.

Инстранные компании, у которых нет ИНН, вправе поставить код иностранной организации (КИО), состоящий из 5 знаков. Отдельные случаи:

|

| КПП | 102 | КПП плательщика в соответствии со свидетельством или уведомлением о постановке на учёт в ИФНС. Допустимое количество знаков составляет 9, первые два знака не могут одновременно принимать значение 0.

Отдельные случаи:

|

| Плательщик | 8 |

|

| ИНН | 61 | ИНН уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета: 7727406020. Если работодатель вычитает из зарплаты сотрудника деньги в счет погашения задолженности перед бюджетом и переводит их в казну отдельной платёжкой, то запрещено указывать ИНН работодателя. Вместо этого необходимо указать ИНН работника-должника. |

| КПП | 103 | КПП уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета: 770801001 |

| Получатель | 16 | Сокращённое наименование органа Федерального казначейства и в скобках наименование уполномоченного налогового органа (см. «Почему ЕНП перечисляется в Тулу»): УФК по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| Информация о составителе платёжного поручения | ||

| 101 | Статус составителя платёжки. Может принимать одно из 31-го значения.

В частности, для юрлиц, физлиц, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав КФХ утверждены значения:

При перечислении налога или взноса за иное лицо указывается статус того лица, чья обязанность по уплате налогов или взносов исполняется. |

|

| Информация о платеже при перечислении налогов, взносов, пеней и штрафов | ||

| 104 | Код бюджетной классификации (КБК), состоящий из 20 знаков. Все знаки не могут одновременно принимать значение 0:

Платёжка составляется только по одному КБК. Это значит, что в одной платёжке нельзя указать два и более КБК. |

|

| 105 |

|

|

| 106 | При перечислении ЕНП, а также при перечислении в 2023 году налогов (взносов, сборов и проч.) отдельными платёжками, заменяющими уведомления, ставится ноль («0») | |

| 107 |

Первые два знака — это периодичность перечисления налогового платежа: «МС» — месячная, «КВ» — квартальная, «ПЛ» — полугодовая, «ГД» — годовая. Четвёртый и пятый знаки: для месячных платежей это номер месяца текущего отчётного года (значения от 01 до 12); для квартальных платежей — номер квартала (значения от 01 до 04); для полугодовых платежей — номер полугодия (01 или 02). При уплате налога один раз в год ставятся нули («0»). Если по годовому платежу предусмотрено несколько сроков уплаты и установлены конкретные даты, то ставятся эти даты. Третий и шестой знаки — это точка («.»). Седьмой, восьмой, девятый и десятый знаки — это год, за который уплачивается налог. Примеры заполнения: «МС.02.2023»; «КВ.01.2023»; «ПЛ.02.2023»; «ГД.00.2023». При невозможности указать конкретное значение ставится ноль («0»). |

|

| 108 | При перечислении ЕНП, а также при перечислении в 2023 году налогов (взносов, сборов и проч.) отдельными платёжками, заменяющими уведомления, ставится ноль («0») | |

| 109 | При перечислении ЕНП, а также при перечислении в 2023 году налогов (взносов, сборов и проч.) отдельными платёжками, заменяющими уведомления, ставится ноль («0») | |

| 110 | С 1 января 2015 года данное поле не заполняется. По мнению специалистов Центробанка необходимо ставить ноль «0» (письмо от 30.12.14 № 234-Т). Но даже если поле не заполнено, банкиры не вправе отказать в приеме платёжки (письмо Федерально казначейства от 03.04.15 № 07-04-05/05-215). |

|

| Очер. плат. | 21 | Указывается значение «5». Основание — ст. 855 ГК РФ. |

| Код | 22 |

При отсутствии УИН ставится ноль («0»).

|

| Назначение платежа | 24 | Указывается дополнительная информация, необходимая для идентификации назначения платежа (в частности, при уплате налогов за третьих лиц). Можно написать, например, «Единый налоговый платёж» |

Возможность исключения ошибок при заполнении платежёк

Во избежание появления ошибок при заполнении платёжных поручений на уплату налогов, сборов и взносов предусмотрены специальные веб-сервисы, которые своевременно учитывают все нововведения и изменения, обновляют КБК без участия пользователя. При заполнении платёжек ряд реквизитов подтягивается автоматически. В случае, если бухгалтер при заполнении ошибается в любых реквизитах, в том числе в заполнении КБК, веб-сервис немедленно сообщит об ошибке и даст рекомендации по заполнению.

Читайте также Как заполнить форму ЕФС-1