Уважаемые налогоплательщики!

УФНС России по Ростовской области сообщает, что с 1 января 2023 года, в соответствии с Федеральным законом РФ от 14.07.2022 №263-ФЗ, изменяется порядок расчетов с бюджетом в виде уплаты Единого налогового платежа и устанавливаются единые реквизиты для перечисления налоговых платежей на всей территории Российской Федерации!

В связи с этим, при заполнении платежных поручений, для перечисления налогов, сборов, страховых взносов и других обязательных платежей посредством Единого налогового платежа необходимо использовать следующие обязательные реквизиты:

Реквизиты уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, пеней, штрафов, процентов, начиная с 1 января 2023 года

|

Номер (поля) реквизита платежного документа |

Наименование (поля) реквизита платежного документа |

Значение |

|

13 |

Наименование банка получателя средств |

«ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула» |

|

14 |

БИК банка получателя средств (БИК ТОФК) |

«017003983» |

|

15 |

№ счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) |

«40102810445370000059» |

|

16 |

Получатель |

«Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)» |

|

17 |

Номер казначейского счета |

«03100643000000018500» |

|

61 |

ИНН получателя |

«7727406020» |

|

103 |

КПП получателя |

«770801001» |

Платежки по страховым взносам в 2022 и 2023 годах нужно заполнять по разным правилам. Порядок поменялся с переходом на ЕНП. В нашей статье вы найдете информацию об изменениях в платежных реквизитах по взносам, инструкцию по заполнению платежек на взносы и их образцы.

Статус плательщика в платежке на страховые взносы в 2022 и 2023 годах

С 1 января 2023 года почти все налоги и взносы (кроме травматизма) уплачиваются с единого налогового счета. На ЕНС деньги можно зачислять двумя способами:

- с помощью ЕНП с подачей уведомления;

- отдельной платежкой, которая заменяет уведомление (способ доступен до конца 2023 года при условии, что налогоплательщик еще не подал ни одного уведомления).

С 11.02.2023 действуют новые правила заполнения платежных поручений. Посмотреть обновленные образцы заполнения платежек вы можете по ссылкам:

- образец платежки на ЕНП;

- образец платежки, заменяющей уведомление по ЕНП.

Как по-новому заполнять реквизиты по налогам, см. здесь.

Изменения коснулись в том числе статуса плательщика. С 2023 года в поле 101 указывается 01 — если налог, взнос платится в виде ЕНП (способ № 1), 02 — если отдельной платежкой (способ № 2). При этом не важно, уплачивается налог, взнос организацией или ИП.

Статус плательщика 08 остался для взносов на травматизм.

В 2022 году при заполнении платежного поручения на перечисление страховых взносов статус 01 означал плательщика — юридическое лицо, статус 13 плательщика — ИП, нотариуса, адвоката, фермера (с 01.10.2021).

Получатель в платежках по страховым взносам

В части, где должны быть проставлены сведения о получателе (его название и банковские реквизиты), в платежках на страховые взносы нужно вписывать реквизиты ФНС.

С 2023 года это УФК по Тульской области. Ранее плательщиком указывали ИФНС по местонахождению организации (местожительству ИП).

Узнать реквизиты, актуальные на дату совершения платежей по взносам, можно через онлайн-сервис ФНС «Адрес и платежные реквизиты вашей инспекции»:

Ставим галочку на нужный вид налогоплательщика (юрлицо или ИП) и либо вводим адрес своей организации (ИП), либо выбираем 4-значный номер своей ИФНС (если он уже известен).

Ставим галочку на нужный вид налогоплательщика (юрлицо или ИП) и либо вводим адрес своей организации (ИП), либо выбираем 4-значный номер своей ИФНС (если он уже известен).

Нажимаем на кнопку «Далее», и в ответ появляется окно с достоверными на текущую дату адресными и платежными реквизитами выбранной нами ИФНС, которые можно смело заносить в формируемые платежки по взносам.

ОКТМО в платежках по страховым взносам

Согласно новой редакции Правил заполнения платежек по налогам (утв. приказом Минфина от 12.11.2013 № 107н в ред. приказа от 30.12.2022 № 199н) в платежном поручении на ЕНП в поле 105 «ОКТМО» нужно указывать 0, но допускается указание 8-значного значения ОКТМО территории, на которой мобилизуются средства от уплаты налогов, взносов. Это прямо прописано в Правилах с 11.02.2023.

ЕНП идет на реквизиты тульского казначейства. ОКТМО у него 70000000.

Ранее в поле 105 приводили ОКТМО, присвоенный плательщику.

Узнать его или проверить правильность применяемого кода вам поможет наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

Хотите узнать интересную историю о том, как два друга-предпринимателя искали ОКТМО? Тогда добро пожаловать на прочтение нашей приключенческой статьи «ОКТМО в платежном поручении (нюансы)».

Введены ли новые КБК по страховым взносам в 2023 году?

Перечни КБК утверждает Минфин. С 2023 года действует список КБК, утвержденный приказом Минфина от 17.05.2022 № 75н (в ред. приказа от 22.11.2022 № 177н). Он заменил прежний приказ Минфина от 08.06.2021 № 75н.

Новым перечнем предусмотрен КБК для уплаты ЕНП — 182 01 06 12 01 01 0000 510. Его используют при уплате взносов единым платежом. Также предусмотрели разные КБК по страховым взносам:

За периоды с 01.01.2023:

- единый КБК для взносов, распределяемых по видам страхования (кроме травматизма), — 182 1 02 01000 01 1000 160.

За периоды до 2023 года:

- 182 1 02 14010 06 1001 160 — для пенсионных взносов;

- 182 1 02 14030 08 1001 160 — медицинских;

- 182 1 02 14020 06 1001 160 — от ВНиМ.

Предусмотрены также новые КБК по фиксированным платежам ИП:

- 182 1 02 02000 01 1000 160 — страховые взносы в совокупном фиксированном размере (ОПС + ОМС);

- 182 1 02 03000 01 1000 160 — страховые взносы в размере 1% с дохода свыше 300 тыс. руб.

Изменился и КБК по взносам на травматизм — 797 1 02 12000 06 1000 160 (подробнее см. здесь).

На 2022 год КБК были следующие:

|

Вид страхвзноса |

КБК |

|

на ОПС |

182 1 02 02010 06 1010 160 |

|

на ВНиМ |

182 1 02 02090 07 1010 160 |

|

на ОМС |

182 1 02 02101 08 1013 160 |

|

на травматизм |

393 1 02 02050 07 1000 160 |

|

на ОПС в фиксированном размере для ИП |

182 1 02 02140 06 1110 160 |

|

на ОМС в фиксированном размере для ИП |

182 1 02 02103 08 1013 160 |

|

Допвзносы на ОПС (для работников, трудящихся во вредных условиях), если |

|

|

— тариф не зависит от спецоценки |

182 1 02 02131 06 1010 160 |

|

— тариф зависит от спецоценки |

182 1 02 02131 06 1020 160 |

|

Допвзносы на ОПС (для работников, трудящихся в тяжелых условиях), если |

|

|

— тариф не зависит от спецоценки |

182 1 02 02132 06 1010 160 |

|

— тариф зависит от спецоценки |

182 1 02 02132 06 1020 160 |

Инструкция и образцы оформления платежных документов на перечисление страховых взносов — 2023

Инструкция по оформлению платежных документов на перечисление страховых взносов в 2023 году приведена в КонсультантПлюс. Смотрите её бесплатно, оформив пробный доступ. Также в системе можно бесплатно посмотреть наглядные примеры (образцы заполнения) платежного поручения на уплату страховых взносов в ИФНС посредством ЕНП и отдельной платежкой:

- образец платежки на ЕНП:

- образец платежки на уплату страховых взносов по единому тарифу на ОПС, ОМС и ВНиМ, которое заменяет уведомление об исчисленных суммах налогов и взносов:

Заполняем платежное поручение по страховым взносам в режиме онлайн на сайте ФНС

Не хочется тратить время на изучение правил по заполнению платежек на взносы и поиск бланка платежки? Тогда предлагаем воспользоваться онлайн-услугой ФНС «Заполнить платежное поручение». С 2023 года для уплаты взносов в нем нужно выбирать пополнение ЕНС:

Заполните реквизиты, нажмите далее и сформируете платеж.

Итоги

В платежках на уплату страховых взносов с 2023 года нужно указывать новые реквизиты: изменились статус плательщика, получатель платежа, КБК и заполнение других «налоговых» полей платежки.

Если у вас остались вопросы, заходите в нашу группу в ВК. Мы как раз обсуждаем проблемы заполнения статуса платежного поручения и делимся опытом.

С 1 января 2023 года для учета денежных взысканий (штрафов), администрируемых Социальным фондом России, а также страховых взносов, уплачиваемых работодателями в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемых в Социальный фонд России, будут применяться новые КБК.

Сопоставительная таблица кодов бюджетной классификации, применяемых в 2022 году, к кодам бюджетной классификации, применяемым с 2023 года

|

2022 год |

2023 год |

||

|

КБК |

Наименование |

КБК |

Наименование |

|

392 1 16 01230 06 0000 140 |

Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), выявленные должностными лицами Пенсионного фонда Российской Федерации |

797 1 16 01230 06 0000 140 |

Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования,рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), выявленные должностными лицами Фонда пенсионного и социального страхования Российской Федерации |

|

392 1 16 07090 06 0000 140 |

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед Пенсионным фондом Российской Федерации |

797 1 16 07090 06 0000 140 |

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед Фондом пенсионного и социального страхования Российской Федерации |

|

392 1 16 10124 01 0200 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет Пенсионного фонда Российской Федерации по нормативам, действовавшим в 2019 году (иные, за исключением пенсионных накоплений) |

797 1 16 10124 01 0200 140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет Фонда пенсионного и социального страхования Российской Федерации по нормативам, действовавшим в 2019 году (иные, за исключением пенсионных накоплений) |

|

392 1 02 02041 06 110 160 |

Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации (дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации) |

797 1 02 07000 06 1100 160 |

Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Фонд пенсионного и социального страхования Российской Федерации (дополнительные страховые взносы на накопительную пенсию) |

|

392 1 02 02041 06 1200 160 |

Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации (взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации) |

797 1 02 07000 06 1200 160 |

Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Фонд пенсионного и социального страхования Российской Федерации (взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию) |

|

Код классификации доходов бюджета Фонда пенсионного и социального страхования Российской Федерации 2023 год |

КБК ФСС РФ 2022 год |

Наименование кода классификации доходов бюджета Фонда пенсионного и социального страхования Российской Федерации |

|

797 1 02 12000 06 1000 160 |

39310202050071000160 |

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

|

797 1 02 12000 06 2100 160 |

39310202050072100160 |

Пени по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

|

797 1 02 12000 06 3000 160 |

39310202050073000160 |

Штрафы по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

|

797 1 02 06000 06 1000 160 |

39311706020076000180 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые лицами, добровольно вступившими в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

797 1 13 02996 06 6000 130 |

39311302997076000130 |

Прочие доходы от компенсации затрат бюджета Фонда пенсионного и социального страхования Российской Федерации |

|

797 1 13 02996 06 0500 130 |

39311302997070500130 |

Прочие доходы от компенсации затрат бюджета Фонда пенсионного и социального страхования Российской Федерации (средства, поступающие от возврата льготными категориями граждан стоимости проезда, в связи с неправомерным использованием талона на право безденежного проезда в поездах дальнего следования к месту лечения и обратно) |

|

797 1 13 02996 06 0600 130 |

39311302997070600130 |

Прочие доходы от компенсации затрат бюджета Фонда пенсионного и социального страхования Российской Федерации (средства, поступающие в возмещение расходов, излишне понесенных Фондом пенсионного и социального страхования Российской Федерации на осуществление специальной социальной выплаты медицинским и иным работникам медицинских и иных организаций (их структурных подразделений), оказывающим медицинскую помощь (участвующим в оказании, обеспечивающим оказание медицинской помощи) по диагностике и лечению новой коронавирусной инфекции (COVID-19), медицинским работникам, контактирующим с пациентами с установленным диагнозом новой коронавирусной инфекции (COVID-19)» |

|

797 1 14 02060 06 6000 410 |

39311402070076000410 |

Доходы от реализации имущества, находящегося в оперативном управлении Фонда пенсионного и социального страхования Российской Федерации (в части реализации основных средств) |

|

797 1 14 02060 06 6000 440 |

39311402070076000440 |

Доходы от реализации имущества, находящегося в оперативном управлении Фонда пенсионного и социального страхования Российской Федерации (в части реализации материальных запасов по указанному имуществу) |

|

797 1 16 01230 06 0000 140 |

39311601230070000140 |

Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях. |

|

797 1 16 07090 06 0000 140 |

39311607090070000140 |

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед Фондом пенсионного и социального страхования Российской Федерации |

|

797 1 16 10040 06 0000 140 |

39311610040070000140 |

Платежи, уплачиваемые в целях возмещения Фонду пенсионного и социального страхования Российской Федерации ущерба, причиненного в результате предоставления работодателями недостоверных сведений для расчета и выплат по обязательному социальному страхованию |

|

797 1 16 10124 01 0200 140 |

39311610125010000140 |

Доходы от денежных взысканий (штрафов), поступающие в счет погашения задолженности, образовавшейся до 1 января 2020 года, подлежащие зачислению в бюджет Фонда пенсионного и социального страхования Российской Федерации по нормативам, действовавшим в 2019 году (иные, за исключением пенсионных накоплений) |

|

797 1 17 04000 01 6000 180 |

39311704000016000180 |

Поступления капитализированных платежей предприятий в соответствии с Федеральным законом от 24 июля 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» |

Реквизиты:

Получатель : УФК по Смоленской области ( ОСФР по Смоленской области л/сч 04634Ф63010)

ИНН 6730011729 КПП 673101001

Банк получателя : ОТДЕЛЕНИЕ СМОЛЕНСК БАНКА РОССИИ//УФК по Смоленской области г. Смоленск

БИК: 016614901

Кор.сч. 40102810445370000055

р/сч.: 03100643000000016300

ОКТМО: 66701000

ОПУБЛИКОВАНО 30.12.2022 16:17

ОБНОВЛЕНО 17.01.2023 11:21

![]()

Добавить в «Нужное»

Переход с 2023 г. на уплату налогов/взносов в рамках ЕНП породил среди плательщиков немало вопросов о том, как же заполнить платежное поручение на перечисление обязательных платежей в бюджет. Сразу скажем, что заполнение платежки зависит от выбранного в 2023 г. способа уплаты: или в рамках ЕНП, или отдельными платежками для каждого налога/взноса. Причем рекомендации ФНС по заполнению платежных поручений несколько не соответствуют правилам заполнениям, которые утверждены Минфином (Приказ Минфина от 12.11.2013 N 107н, Информация ФНС от 09.01.2023).

Куда платить налоги и взносы, перечисляемые в ИФНС

Раньше организации и ИП перечисляли налоги/взносы в свою налоговую инспекцию. Теперь же получатель платежа один для всех. Вот его реквизиты.

| Номер поля платежки | Наименование поля платежки | Что указывать |

|---|---|---|

| 13 | Банк получателя | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| 14 | БИК | 017003983 |

| 15 | Сч. № | 40102810445370000059 |

| 61 | ИНН | 7727406020 |

| 103 | КПП | 770801001 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Сч. № | 03100643000000018500 |

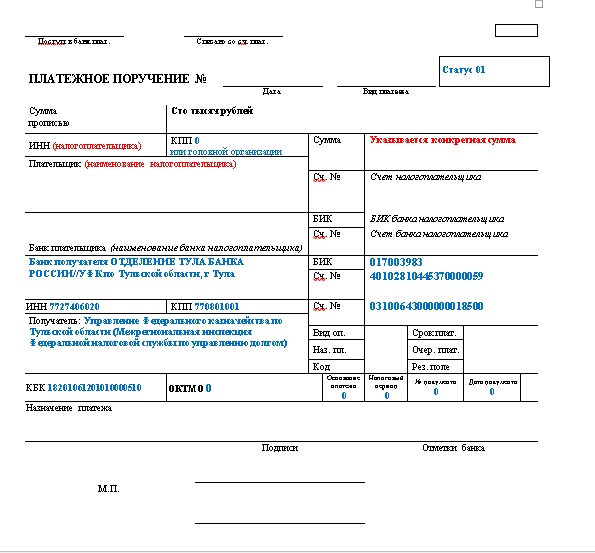

Как заполнить платежное поручение при уплате налогов/взносов в рамках ЕНП

При уплате ЕНП организациям и ИП нужно запомнить следующие основные правила заполнения платежки:

- В поле 101 платежки плательщику (как организации, так и ИП) нужно поставить статус «01».

- В поле 104 ставится КБК 18201061201010000510.

- В поле 105 до 31.01.2023 необходимо указать ОКТМО (подробнее об этом можно прочитать в нашей статье), а начиная с 31.01.2023 в этом поле ставится «0». Кстати, если ваш банк не примет платежку с нулем в поле 105, укажите в этом поле код ОКТМО, состоящий из восьми знаков.

- В полях 106-109 надо поставить нули.

- В поле 24 необходимо написать «Единый налоговый платеж».

Приведем рекомендованный ФНС образец заполнения платежки на перечисление ЕНП.

Хотим отметить, что плательщикам ЕНП нужно знать КБК не только непосредственно для ЕНП, но и для каждого налога/взноса. Ведь в уведомлении об исчисленных налогах, а также в отчетности по налогам и взносам нужно будет отражать КБК, предназначенный для перечисления конкретного налога/взноса, а не КБК ЕНП. КБК-2023 по основным налогам/взносам вы найдете в нашей консультации.

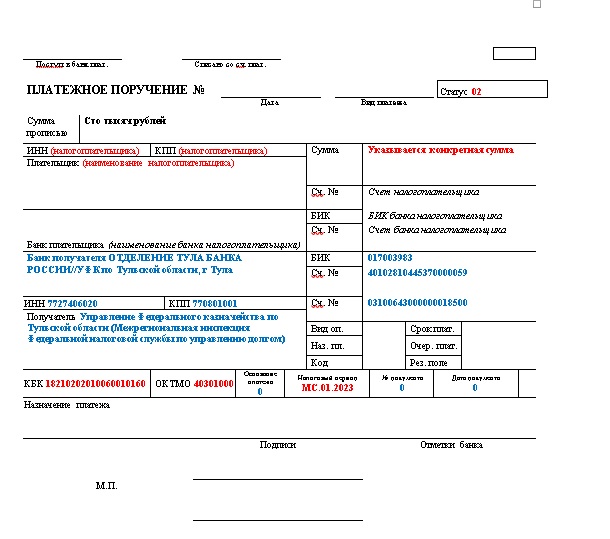

Как заполнить платежки при уплате налогов/взносов отдельными платежными поручениями

Для организаций и ИП, выбравших этот способ уплаты, действуют следующие основные правила заполнения платежного поручения:

- В поле 101 ставится статус «02».

- В поле 104 ставится КБК, соответствующий перечисляемому налогу/взносу. КБК на 2023 г. вы найдете в отдельной консультации.

- В поле 105 указывается ОКТМО по месту нахождения организации (ОП)/ месту жительства ИП. Если вы платите налог/взнос за обособленное подразделение, то укажите его ОКТМО.

- В поле 106 ставится «0».

- В поле 107 указывается код периода, за который перечисляется налог/взнос. Например, при уплате взносов с выплат работников за январь в этом поле нужно поставить «МС.01.2023».

- В полях 108 и109 ставится «0».

- В поле 24 надо указать, какой налог/взнос перечисляется и за какой период. К примеру «Страховые взносы, предусмотренные законодательством о налогах и сборах, распределяемые по видам страхования, за январь 2023 г.».

Приведем рекомендованный ФНС образец заполнения платежки при перечислении налогов/взносов отдельными платежами.

Как заполнить платежку на уплату взносов на травматизм в СФР

Правила в части заполнения платежного поручения на перечисление взносов на травматизм с выплат работников не изменились. Однако изменился получатель взносов. Ведь теперь эти взносы уплачиваются не в ФСС, а в СФР.

Реквизиты для перечисления таких взносов вы найдете на сайте своего регионального отделения СФР. Например, для Москвы и МО реквизиты следующие.

| Номер поля платежки | Наименование поля платежки | Что указывать |

|---|---|---|

| 13 | Банк получателя | ГУ Банка России по ЦФО//УФК по г.Москве г.Москва |

| 14 | БИК | 004525988 |

| 15 | Сч. № | 40102810545370000003 |

| 61 | ИНН | 7703363868 |

| 103 | КПП | 772501001 |

| 16 | Получатель | УФК по г. Москве (Отделение Фонда пенсионного и социального страхования Российской Федерации по г.Москве и Московской области* л/с 04734Ф73010) |

| 17 | Сч. № | 03100643000000017300 |

| *Сокращенное название: ОСФР по г.Москве и Московской области |

В связи с изменением получателя взносов на травматизм потребовалось изменить и КБК по этим взносам. В 2023 г. взносы перечисляются на КБК 797 1 02 12000 06 1000 160.

С 2023 года платить налоги, сборы и взносы нужно единым налоговым платежом (ЕНП). Для этого деньги перечисляют на единый налоговый счёт (ЕНС). ФНС разместила информацию, как заполнять платёжные поручения на перечисление ЕНП. Подробности – в статье.

Правила оформления платёжки по ЕНП

Сейчас платёжные поручения оформляют по правилам из приказа Минфина № 107н от 12 ноября 2013 года. В связи с переходом единый налоговый платёж Минфин подготовил проект с изменениями в эти правила, но он ещё на рассмотрении. Пока не утвердили новый порядок, заполнять поля платёжного поручения нужно по правилам, которые разместила ФНС на своём сайте:

-

поле 101 «Статус налогоплательщика» – код «01». Его вписывают все юрлица или ИП, которые перечисляют в ИФНС единый платёж. В приложении № 5 приказа № 107н этот код означает организацию, но, судя по инструкции от ФНС, для ЕНП его должны проставлять и ИП;

-

ИНН плательщика – 10 знаков для юрлица и 12 для ИП и физлица;

-

КПП плательщика – только для организаций;

-

плательщик – краткое название организации-плательщика или ФИО предпринимателя;

-

поле 104 – КБК для перечисления единого налогового платежа. В утверждённом перечне кодов на 2023 год это 182 01 06 12 01 01 0000 510. Но, возможно, в 2023 году его отменят или поменяют. Сейчас на рассмотрении находятся несколько проектов с новыми вариантами КБК;

-

поля 105 – 109 – «0» вместо ОКТМО, основания платежа, налогового периода, номера и даты документа;

-

получатель – Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)

-

ИНН и КПП получателя – 7727406020 и 770801001

-

поля 13 – наименование банка получателя «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула».;

-

Поле 14 – БИК банка

-

Поле 15 — номер банковского счёта получателя платежа: 40102810445370000059.

-

поле 17 – номер казначейского счёта: 03100643000000018500;

-

назначение платежа – «Единый налоговый платёж».

В инструкции от ФНС не сказано как заполнять поля 18, 21 и 22. Но если оставить их пустыми, вы не сможете отправить платёжку в банк. Для налоговых платежей нужно заполнить «Вид операции» – «01», «Очерёдность платежа» – «5» и «Код» – «0».

Заполнить все эти реквизиты можно на сайте ФНС – в личном кабинете или в сервисе «Уплата налогов и пошлин».

Если вы пользуетесь интернет-бухгалтерией «Моё дело» все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, а платёжное поручение на уплату ЕНП автоматически сформируется нажатием одной кнопки. Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком.

На какие платежи не распространяется новый порядок

Согласно п. 1 ст. 58 НК в новой редакции не все платежи нужно обязательно перечислять общей суммой. Некоторые можно на выбор включать в единую платёжку или оформлять отдельную:

-

налог на профессиональный доход для самозанятых ИП и физлиц;

-

сборы за пользование объектами животного мира и объектами водных биоресурсов.

А эти платежи нужно оформлять только отдельными платёжными поручениями:

-

НДФЛ уплачиваемый иностранцами за патент;

-

госпошлина, по которой суд не выдал исполнительный документ.

Отдельно уплачивают взносы от несчастных случаев и профзаболеваний. После объединения ПФР и ФСС перечислять их нужно по реквизитам нового Социального фонда России.

Платёжные поручения вместо уведомлений в ИФНС

С 2023 года нужно подавать уведомления об исчисленных суммах, чтобы в ИФНС знали, сколько денег списывать с ЕНС на разные виды налогов, взносов и сборов. В них указывают пять реквизитов: КПП, КБК, сумму, ОКТМО, кодовое обозначение отчётного периода. Срок подачи уведомлений – не позднее 25 числа месяца уплаты.

Согласно п. 12 ст. 4 закона № 263-ФЗ в течение переходного 2023 года вместо уведомлений можно по-прежнему отправлять в банк отдельные платёжные поручения со всеми заполненными реквизитами, конкретными КБК и суммами. Если вы решили воспользоваться таким правом и не отправлять уведомления, платёжки при перечислении налогов заполняйте так:

-

поле 101 «Статус налогоплательщика» – «02». По правилам из приказа № 107н такой код обозначает налогового агента. Но, судя по инструкции от ФНС, его нужно указывать всем юрлицам и ИП, которые подают в ИФНС уведомление об исчисленных суммах в виде платёжки;

-

ИНН и КПП плательщика;

-

плательщик – краткое наименование организации-плательщика или ФИО предпринимателя;

-

поле 104 – КБК конкретного налога, взноса или сбора;

-

поле 105 – ОКТМО из восьми знаков;

-

поля 106, 108 и 109 – «0».

-

поле 107 – кодовое обозначение налогового периода, за которые делаете платёжку. Например, за январь «МС.01.2023», за первый квартал «КВ.01.2023»;

-

наименование, ИНН, КПП и банковские реквизиты получателя – те же реквизиты, по которым перечисляете единый платёж;

-

назначение платежа – «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ».

Предоставлять платёжки вместо уведомлений могут только те, кто ни разу таких уведомлений не сдавал. Если отправите уведомление – нужно и дальше сдавать только уведомления.

Ответ эксперта

Уплатить страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний за декабрь 2022 года следует не позднее 16 января 2023 года. Напомним, что они не входят в единый налоговый платеж.

КБК для уплаты — 797 1 02 12000 06 1000 160.

![]()

Отчитывайтесь по сотрудникам через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Отчитаться

Изменились и другие реквизиты, так как получателем теперь выступает не ФСС, а Социальный фонд России (СФР). Реквизиты для Москвы следующие:

Получатель УФК по г. Москве (Отделение Фонда пенсионного и социального страхования Российской Федерации по г.Москве и Московской области л/с 04734Ф73010)

Сокращенное название ОСФР ПО Г. МОСКВЕ И МОСКОВСКОЙ ОБЛАСТИ

ИНН 7703363868

КПП 772501001

ОКТМО 45915000

Номер счета получателя 03100643000000017300

НОМЕР СЧЕТА БАНКА получателя 40102810545370000003

Банк получатель ГУ Банка России по ЦФО//УФК по г.Москве г.Москва

БИК: 004525988

Реквизиты по взносам на травматизм для других регионов, о которых нас спрашивают чаще всего:

- Московская область;

- Санкт-Петербург;

- Новосибирская область;

- Иркутская область;

- Алтайский край.

По всем регионам реквизиты территориального отделения должны быть размещены на сайте ведомства. Найти их можно так:

- Перейдите на сайт СФР.

- Укажите свой регион, кликнув на стрелочку в правом верхнем углу.

- Перейдите на вкладку «Страхователям» в разделе «Информация для жителей региона» и найдите соответствующую запись.

Если реквизитов на сайте нет, позвоните на горячую линию фонда.

Дважды в месяц вам на почту будут приходить инструкции и разборы от наших экспертов. В первом письме — памятка по ЕНП.

Как известно, с 1 января 2017 года полномочия ФНС разрослись, и теперь она администрирует страховые взносы. В связи с этим поменялись многие реквизиты в платёжке по взносам – КБК, получатель и т.д. По большей части неверное заполнение документа не грозит никакими санкциями компании-плательщику. Ну и ещё — ФНС разнесёт средства правильно, т.к. автоматическая система учёта сама переправит ошибочные графы. Так зачем же бухгалтеру страдать и учить новые правила заполнения?

Ответ. Дело в том, что не все пользуются автоматизированными программами, некоторые отправляют платежное поручение вручную. И банки плательщика могут отклонить такой документ из-за того, что графы заполнены неправильно. В основном стандартизация программного обеспечения банков проводится по инициативе Центробанка. А тот реализует указания Минфина.

Внедрение новых блоков в систему происходит медленно. Соответственно, чтобы не попасть впросак и успеть в срок с платежом, необходимо точно знать, как именно Минфин рекомендует заполнять поля платёжного поручения на соцвзносы.

Многие поля не изменились, но мы рассмотрим их все, чтобы вам не пришлось искать информацию о заполнении платёжных поручений на уплату соцвзносов где-то ещё.

По традиции вначале предлагаем скачать сам образец заполнения платёжного поручения:

ФАЙЛЫ

Скачать образец заполнения платёжного поручения по страховым взносам .doc

Что значат поля в платежном поручении по страховым взносам

Форма платёжки в ФСС и данные полей не изменились с 2016 года. В этой статье рассмотрим только п/п по взносам в ФНС и распишем, что и куда вписывать. Правила заполнения платёжных поручений, а также бланки для «ручной» сдачи содержатся в приказе Минфина РФ N 107н от 12 ноября 2013 г. «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ».

Пройдёмся по всем полям:

| Про получателя | ||

| 16 | Получатель | УФК по субъекту РФ, ФНС по регистрации |

| 61 | ИНН получателя | Найти информацию можно на портале ФНС |

| 103 | КПП получателя | |

| 13 – 15, 17 | Банковские реквизиты получателя | |

| Про плательщика | ||

| 8 | Наименование плательщика | |

| 9, 10 – 12 | Банковские реквизиты плательщика | |

| 43 | Печать плательщика, необязательна, если печати у организации нет | Если п/п подаётся электронно через банк-клиент, заполнение данных полей необязательно |

| 44 | Подписи лиц, указанных в банковской карточке подписей (директор, главбух) | |

| 60 | ИНН плательщика | |

| 101 | Статус плательщика | 01 — юрлица, 09 — ИП |

| 102 | КПП плательщика | головной организации или обособленки, в зависимости от того, кто платит |

| 105 | ОКТМО плательщика | Ошибочно мнение, что при «переезде» взноса из Фонда в ФНС ОКТМО изменится. Нет, он остаётся прежним, т.к. это идентификатор плательщика, а не получателя. |

| Про платёж | ||

| 3 | Номер п/п, присвоенный плательщиком | Нумерация начинается либо каждый день, либо продолжается в течение месяца. |

| 4, 62, 71 | Даты, составления п/п, поступления в банк, исполнения | Обычно совершается одним днём |

| 5 | Вид/форма направления платежа – срочно, почтой и т.п. | Можно не проставлять, если платёж идёт через клиент-банк |

| 6, 7 | Сумма перечисления прописью и в цифровом формате | |

| 18 | Вид операции | Перечисление средств по поручению — код 01 |

| 19, 20 и 23 | Без требования банка надо оставлять поля пустыми | |

| 21 | Очерёдность платежа | |

| 22 | Предназначено для указания кода УИН | ставится «0», кроме случаев когда ФНС в требовании об уплате указывает конкретный УИН |

| 24 | Подробное назначение платежа – что, куда, сколько, за какой период | |

| 104 | КБК платежа | Новые КБК по взносам содержатся в приказе Минфина России от 07.12.16 № 230н |

| 106 | Основание (период) платежа | ТП – текущие платежи, за этот год, ЗД – выплата задолженности |

| 107 | Указывается период, за который перечисляются взносы, – месяц, квартал, год. | |

| 108 | Для направляемых в срок соцвзносов ставьте «0» | |

| 109, 110 | Значения полей для взносов = «0» |

Реквизиты получателя в платежном поручении по страховым взносам

С 2017 года взносы необходимо перечислять:

| КУДА | Кто за что | На что – на какие виды обязательного страхования |

|---|---|---|

| В Налоговую инспекцию по месту регистрации предпринимателя или фирмы | ИП без работников – «за себя» с собственных доходов |

|

| Юрлицам и ИП, у которых есть наёмные сотрудники, — с начисляемой им зарплаты |

|

|

| В ФСС | ИП и юрлица — с зарплаты сотрудников |

|

Особенности заполнения полей в платёжном поручении

Получатель взносов – поле 16

Как правильно прописать получателя взносов Налоговая служба разъясняла в письме № ЗН-4-1/22860@ ещё 01.12.2016. Такая информация включается в поля:

- 16 — «Получатель»,

- 61 – «ИНН»,

- 103 – «КПП».

В поле 16 в качестве получателя взносов должна стоять «ваша» налоговая инспекция, та, в которой организация стоит на учёте. Но денежные средства перечисляются не в саму ФНС, а в Федеральное казначейство. Для удобства их «разнесения» — после указания конкретного органа УФК необходимо в скобках кратко назвать инспекцию.

Если платите в столице РФ, то запись будет следующего вида: «УФК по г. Москве (ИФНС России № 16 по г. Москве)».

Поля 61 и 103 – ваши идентификаторы в инспекции, т.е именно по этим данным налоговая поймёт, что это именно вы платите взносы. ИНН и КПП можно увидеть либо в свидетельстве о постановке на учёт в ФНС. Либо в выписке с портала ФНС.

Статус плательщика – поле 101

Правила подбора кода содержатся в приказе Минфина № 107н от 2013 года. Однако, они не однозначны, т.к. законотворцы не рассчитывали, что по ним будут уплачиваться взносы в ФНС. И изменений в него внесено не было в том году.

В конце 2016 и начале этого года в общей неразберихе с платежами, ФНС (совместным с фондами ПФР и ФСС письмом от 26.01.2017 г. № БС-4–11/1304@/НП-30–26/947/02-11-10/06–308-П) предлагала плательщикам с работниками в поле 101 указывать код 14 – «налогоплательщик, производящий выплаты физическим лицам». Однако банки отказывались принимать такие п/п, ссылаясь на несоответствие законодательству. И, правда:

- после внесения изменений НК разделяет статусы плательщика налогов и плательщика сборов,

- статус 14 обезличивает плательщика, соединяя в единую массу и юрлиц и ИП.

Для того, чтобы программа обработки начала отличать налоги от сборов по статусу 14, Центробанку необходимо доработать её. Произойдёт это не раньше лета 2017 года.

Что указывать в платёжках до того, в письме № ЗН-4–1/1931 разъяснила 03.02.17 ФНС. Итак, в поле 101 необходимо писать следующие статусы плательщика:

- если взносы перечисляет юрлицо, указывать необходимо статус плательщика 01;

- ИП и сам за себя, и за сотрудников – статус 09

- налоговый агент – 02

- частный нотариус – 10;

- адвокат – 11;

- глава крестьянского хозяйства – 12.

- физическое лицо, перечисляющее взносы за наёмных работников – 13,

- представитель плательщика – 28.

Код бюджетной классификации — поле 104

Поскольку взносы теперь принимает ФНС, то в КБК соответственно изменился код главного администратора доходов бюджета. КГА – первые три цифры в КБК, для налоговой – 182. В письме от 01.12.16 № ЗН-4–1/22860@ налоговики пояснили, что ошибочное применение КБК 2016 года может привести:

- к неправильному зачислению денег;

- к отказу банка проводить операцию по п/п.

Изменения в законодательство внесены приказом Минфина России от 07.12.16 № 230н. Этим документом необходимо руководствоваться при подборе и написании КБК в п/п по взносам.

Переходные КБК для перечисления взносов за прошлые периоды

Если организация не уплатила взносы за 2016 год и за более ранние периоды, то уплачивать, естественно надо уже не в фонды, а в свою ФНС. Но не по новым КБК, а по переходным, предусмотренным специально для того, чтобы деньги правильно были «поняты» и учтены в бюджете.

Для каждого взноса придумали свой переходный код, все они представлены в таблице:

| Взнос по виду обязательного страхования, тариф | «Переходный» КБК |

|---|---|

| пенсионное, основной тариф | 182 1 02 02010 06 1000 160 |

| социальное (по болезни, по материнству) | 182 1 02 02090 07 1000 160 |

| медицинское | 182 1 02 02101 08 1011 160 |

| пенсионное, ИП «за себя» с доходов до 300 тыс. руб. | 182 1 02 02140 06 1100 160 |

| пенсионное, ИП «за себя» с разницы доходов более 300 тыс. руб. | 182 1 02 02140 06 1200 160 |

| медицинское, ИП «за себя» | 182 1 02 02103 08 1011 160 |

КБК для взносов по дополнительному тарифу ОПС

Изменения коснулись и КБК для пенсионного доптарифа по «вредным» работам. В 2016 году КБК доптарифа различались по выполняемой работе, а точнее, по отнесению работы к 1 или 2 списку, указанным в ст. 30 ФЗ «О страховых пенсиях». Размеры взносов в зависимости от списка устанавливались в 6% и 9%. При этом результаты оценки труда, проводимой для некоторых работ, сильно влияли на размер итогового взноса, а вот на цифры в КБК не влияли.

Это делало учёт и разноску средств плательщика неудобными и медленными. Часто совершались ошибки в доначислениях, вызываемые понижением взноса после оценки.

Проблема решена в 2017 году введением в качестве обязательных 2 дополнительных КБК по доптарифу – также по спискам, но с учётом результатов спецоценки персонала.

Теперь, если уплачиваете по доптарифу, выбирать следует из приведённых ниже КБК:

| Список 1 | Без оценки сотрудника – 6% | 182 1 02 02131 06 1010 160 |

| После спецоценки | 182 1 02 02131 06 1020 160 | |

| Список 2 | Без спецоценки сотрудника – 9% | 182 1 02 02132 06 1010 160 |

| После спецоценки | 182 1 02 02132 06 1020 160 |

Коды для пенсионных взносов «за себя»

ИП, которые перечисляют пенсионные взносы «за себя» с доходов, стоит учесть, что с 2017 года КБК для этой операции изменился.

Ранее существовало 2 кода:

- для дохода до 300 тыс. рублей – определённая сумма,

- для разницы с доходом более 300 тыс. рублей — 1% от превышения.

С 2017 года их объединили в один КБК.

Когда же взносы доплачиваются индивидуальным предпринимателем за доход, полученный в прошлые периоды до 31 декабря 2016 (2013–2016 гг.), то, как сообщалось выше, есть 2 переходных КБК. Подробнее в таблице.

| Фиксированная взнос (до 300 тыс.руб.) | Взнос в 1% от превышения | |

|---|---|---|

| Переходные коды | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1200 160 |

| КБК на пенсионный взнос за доходы с 01.01.2017 | 182 1 02 02140 06 1110 160 |

Практически все компании направляют платёжные поручения через клиент-банк и, соответственно, формируют документ через специальные программы. Если же вы сдаёте бумажное п/п, то тщательно всё перепроверьте, чтобы не ездить полдня из офиса в банк и обратно и не пропустить срок оплаты взносов.