Правила заполнения поля «101» в 2017 году менялись несколько раз. В связи с этим возникает много вопросов при подготовке платежных поручений. Читайте рекомендации по заполнению платежек, в том числе поля «Статус плательщика», сохраняйте удобную шпаргалку.

Порядок подготовки платежных поручений на уплату страховых взносов утвержден Приказом Минфина России от 12.11.2013 № 107н в редакции Приказа Минфина России от 05.04.2017 № 58н.

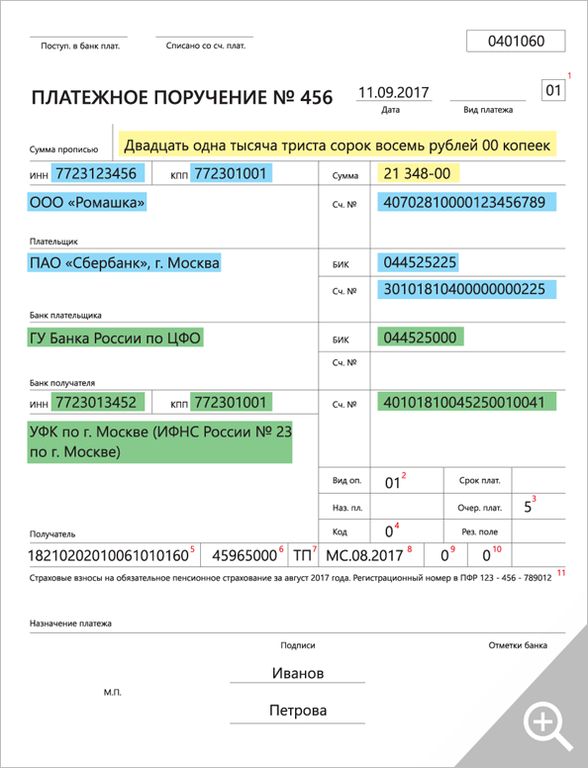

В соответствии с последними поправками мы подготовили шпаргалку по заполнению полей платежки. Актуальный образец платежного поручения на перечисление страховых взносов на обязательное пенсионное страхование, а также подробную инструкцию по заполнению платежного поручения по всем видам страховых взносов смотрите ниже.

Примечания

В полях, выделенных на образце желтым цветом, указываем сумму взносов, подлежащих перечислению, — как при любых платежах. В полях, выделенных голубым цветом, — реквизиты плательщика и его банка — как при любых платежах, в том числе и неналоговых.

В полях, выделенных на образце зеленым, при уплате всех взносов, кроме взносов на «травматизм», указываем реквизиты налогового органа — как при перечислении любых налогов. Эти реквизиты налоговый орган обязан сообщить бесплатно (пп. 4 п. 1 ст. 32 НК РФ), их также можно найти на официальном сайте ФНС России в разделе с контактами вашей инспекции. При уплате взносов на страхование от несчастных случаев в этих полях указываем реквизиты территориального органа ФСС, которые можно узнать в самом Фонде или на его сайте.

Далее мы будем размечать примечания теми же цифрами, что и на образце платежного поручения (чтобы увидеть их, щелкните по иллюстрации для ее увеличения).

<1>

Информация указывается в соответствии с Приложением № 5 к Приказу Минфина России от 12.11.2013 № 107н. В частности, при уплате всех взносов, кроме взносов на «травматизм», нужно поставить:

- организации — «01»;

- ИП — «09»;

- нотариусу, который занимается частной практикой, — «10»;

- адвокату, учредившему адвокатский кабинет, — «11»;

- главе крестьянского (фермерского) хозяйства — «12».

При уплате страховых взносов на страхование от несчастных случаев нужно поставить «08».

<2>

Для платежного поручения всегда «01» (см. Положение о правилах осуществления перевода денежных средств, утв. Банком России 19.06.2012 № 383-П).

<3>

Очередность платежа в соответствии с п. 2 ст. 855 ГК РФ. Для текущих платежей это «5».

<4>

При уплате страховых взносов проставляем «0».

<5>

Здесь нужно указать КБК для соответствующего вида взносов. Обратите внимание, с 2017 года первые три цифры КБК для страховых взносов, кроме взносов на «травматизм», — 182 (код ФНС России как главного администратора доходов бюджетов в виде страховых взносов). Последние три цифры КБК для страховых взносов — 160. В 2017 году организациями применяются такие КБК:

1) по взносам на обязательное пенсионное страхование (кроме доптарифов) — 182 1 02 02010 06 1010 160;

2) по взносам на обязательное пенсионное страхование по доптарифам:

а) по результатам спецоценки:

— работникам, указанным в п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ (далее — Закон № 400-ФЗ), — 182 1 02 02131 06 1020 160;

— работникам, указанным в п. 2–18 ч. 1 ст. 30 Закона № 400-ФЗ, — 182 1 02 02132 06 1020 160;

б) без спецоценки:

— работникам, указанным в п. 1 ч. 1 ст. 30 Закона № 400-ФЗ, — 182 1 02 02131 06 1010 160;

— работникам, указанным в п. 2–18 ч. 1 ст. 30 Закона № 400-ФЗ, — 182 1 02 02132 06 1010 160;

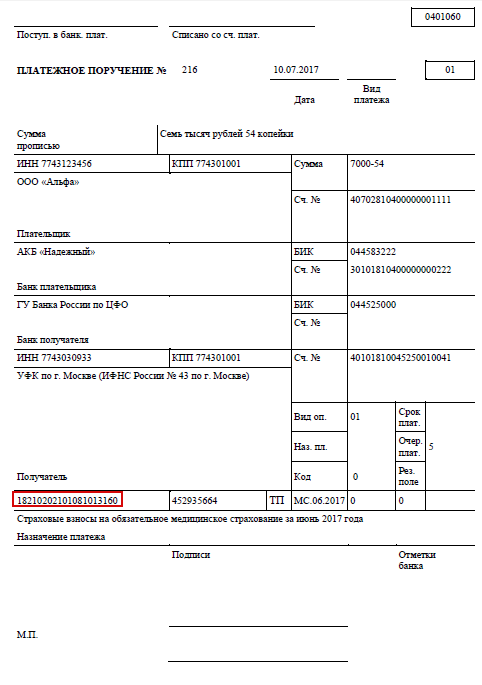

3) по взносам на обязательное медицинское страхование — 182 1 02 02101 08 1013 160;

4) по взносам на обязательное страхование на случай временной нетрудоспособности и в связи с материнством — 182 1 02 02090 07 1010 160;

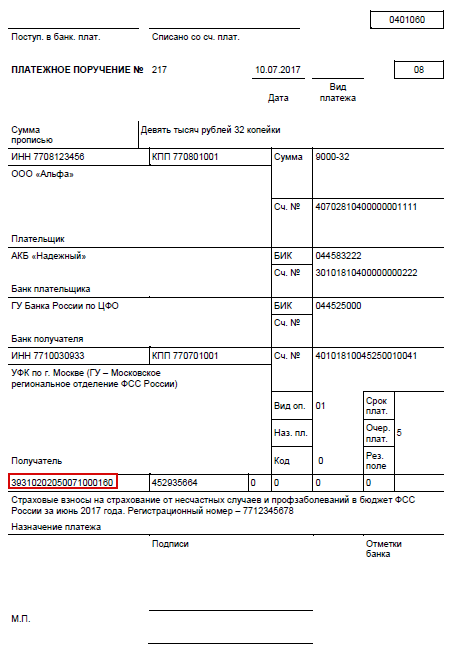

5) по взносам на обязательное страхование от несчастных случаев на производстве и профзаболеваний — 393 1 02 02050 07 1000 160.

Смотрите подробнее о том, какие КБК применяются в 2017 году, а также скачивайте удобную шпаргалку с актуальными КБК в статье «Новые КБК для уплаты страховых взносов в ФНС».

<6>

Поле заполняется так же, как при перечислении любых налогов. Здесь указываем код ОКТМО той территории, на которой уплачиваются взносы. Он состоит из 8 или 11 цифр.

<7>

В этом поле указываем основание платежа. Полный перечень возможных оснований платежа приведен в п. 7 Приложения 2 к Приказу Минфина России от 12.11.2013 № 107н. В частности, может указываться:

- «ТП» — текущие платежи;

- «ЗД» — добровольное погашение задолженности по прошлым расчетным перилам (при отсутствии требования налогового органа);

- «ТР» — погашение задолженности по требованию налогового органа;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

- при уплате страховых взносов на страхование от несчастных случаев укажите «0».

<8>

При уплате страховых взносов в добровольном порядке указываем месяц, за который перечисляются взносы, в формате «МС.ХХ.YYYY», например «МС.08.2017».

Если уплата взносов осуществляется по требованию налогового органа, указываем срок уплаты, установленный в требовании.

При уплате по акту проверки или по исполнительному документу, а также при уплате страховых взносов на страхование от несчастных случаев ставим «0».

<9>

При уплате взносов на страхование от несчастных случаев и текущих платежей по иным страховым взносам проставляем «0». В других случаях ставим:

- номер требования налогового органа;

- номер решения инспекции о привлечении к ответственности или об отказе в привлечении к ответственности;

- номер исполнительного документа и возбужденного на основании его исполнительного производства.

<10>

При уплате текущих платежей и добровольном погашении задолженности указываем «0», так как дату декларации в данном случае указать невозможно.

Также указываем «0» при уплате страховых взносов на страхование от несчастных случаев.

В иных случаях в этом поле указываем:

- дату требования налогового органа;

- дату решения инспекции о привлечении к ответственности или об отказе в привлечении к ответственности;

- дату исполнительного документа и возбужденного на основании его исполнительного производства.

<11>

Здесь приводится свободный текст, позволяющий идентифицировать платеж в случае возникновения вопросов. Рекомендуем указывать как минимум вид взносов, период, за который они уплачиваются, а также регистрационный номер страхователя в соответствующем фонде.

Александр Лавров, аттестованный аудитор

Добавить в «Нужное»

Платежное поручение по страховым взносам

С 2017 года страховые взносы, за исключением взносов «на травматизм», уплачиваются в ИФНС. В связи с этим выросло число вопросов, касающихся порядка заполнения платежных поручений на уплату взносов.

Какие же изменения претерпело платежное поручение по страховым взносам в 2017 году? Во-первых, изменился получатель платежа – теперь это не внебюджетный фонд, а налоговая инспекция.

Во-вторых, утверждены новые КБК по страховым взносам. Причем при уплате взносов за периоды, истекшие до 01.01.2017, нужно использовать одни КБК, а за периоды начиная с 01.01.2017 – другие. Актуальные КБК по страховым взносам вы найдете в отдельном материале.

В-третьих, в некоторых регионах изменились банковские реквизиты. Так, с 06.02.2017 поменялись реквизиты для перечисления налогов и взносов в Москве и Московской области (Письмо ФНС от 07.11.16 № ЗН-4-1/21026, Информация ФНС).

Заполнение полей платежного поручения по страховым взносам в ИФНС

В полях платежных поручений на уплату в ИФНС страховых взносов указывается следующая информация:

| Название поля платежки (номер поля) | Уплата взносов в ИФНС (взносы на ОПС, на ОМС, на ВНиМ) |

|---|---|

| Статус плательщика (101) | «01» — если взносы уплачивает юрлицо/его ОП; «09» — если взносы уплачивает ИП (этот статус ИП указывает независимо от того, платит ли он взносы как работодатель или же перечисляет взносы за себя). ФНС с ЦБ РФ решили, что при уплате взносов нужно указывать именно эти статусы (Письмо ФНС от 03.02.2017 № ЗН-4-1/1931@) |

| ИНН плательщика (60) | ИНН организации/предпринимателя |

| КПП плательщика (102) | — КПП, присвоенный той ИФНС, в которую будут уплачиваться взносы, если их уплачивает юрлицо/его ОП; — «0» — если взносы уплачивает ИП |

| Плательщик (8) | Краткое название организации/ОП, Ф.И.О. предпринимателя |

| ИНН получателя (61) | ИНН той ИФНС, в которую уплачиваются взносы |

| КПП получателя (103) | КПП той ИФНС, в которую уплачиваются взносы |

| Получатель (16) | УФК по_____(наименование региона, в котором уплачиваются взносы), а в скобках указывается конкретная ИФНС. Например, «УФК по г. Москве (ИФНС России № 14 по г.Москве)» |

| Очередность платежа (21) | 5 |

| КБК (104) | Код бюджетной классификации, соответствующий уплачиваемому взносу и периоду, за который уплачивается взнос |

| ОКТМО (105) | — Код ОКТМО по месту нахождения организации/ОП, если взносы платит юрлицо/его ОП — Код ОКТМО по месту жительства ИП, если взносы платит ИП |

| Основание платежа (106) | В данном поле указывается одно из следующих значений: «ТП» — при уплате взноса за текущий период; «ЗД» — при добровольном погашении задолженности по взносам; «ТР» — при погашении задолженности по выставленному требованию ИФНС; «АП» — при погашении задолженности по акту проверки (до выставления требования) |

| Период, за который уплачивается взнос (107) | Если в поле 106 стоит «ТП»/«ЗД», то указывается периодичность уплаты взноса в одном из следующих форматов: — для ежемесячных уплат: «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж (например, при уплате взносов на ОПС с выплат работникам за март 2017 г. нужно проставить «МС.03.2017»); — для годовых платежей: «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается взнос (например, при уплате взноса за себя за 2017 год, ИП нужно будет поставить «ГД.00.2017»). Если в поле 106 стоит «ТР», то в поле 107 отражается дата требования. Если в поле 106 стоит «АП», то в поле 107 ставится «0» |

| Номер документа (108) | Если в поле 106 стоит «ТП»/«ЗД», то в поле 108 ставится «0». Если в поле 106 стоит «ТР», то в поле 108 отражается номер налогового требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается номер решения, вынесенного по результатам проверки |

| Дата документа (109) | Если в поле 106 стоит «ТП», то в поле 109 проставляется дата подписания расчета по взносам. Но, как правило, к моменту платежа расчет еще не представлен, поэтому плательщики ставят «0». Если в поле 106 стоит «ЗД», то в поле 109 ставится «0». Если в поле 106 стоит «ТР», то в поле 109 отражается дата требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается дата послепроверочного решения |

| Тип платежа (110) | «0» или УИН, если он есть |

| Назначение платежа (24) | Краткое пояснение к платежу, например, «Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за март 2017 г.)»Также в данном поле плательщик взносов может указать свой регистрационный номер в ПФР, но это необязательно. |

Страховые взносы-2017: образец платежного поручения

Приведем образец заполнения платежного поручения на уплату взносов на ОПС с выплат работникам.

С образцами платежных поручения по другим страховым взносам вы найдете в Календаре на нашем сайте.

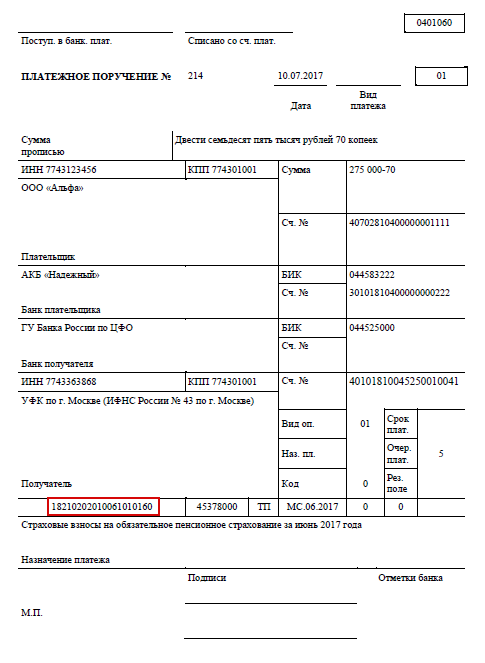

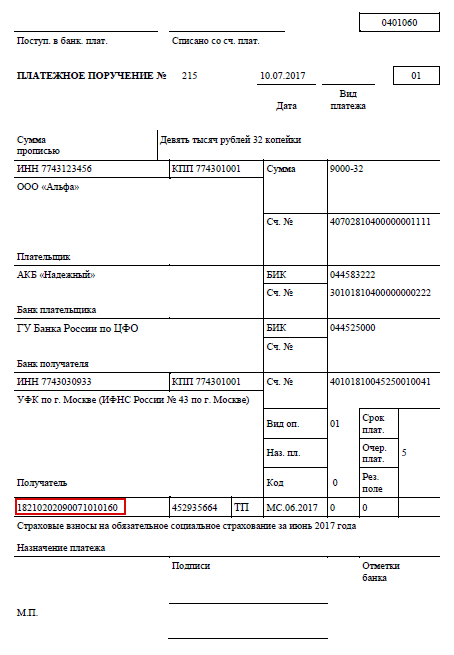

Платежное поручение по страховым взносам в ФСС в 2017 году

В ФСС по-прежнему уплачиваются взносы «на травматизм». Причем порядок заполнения платежного поручения на уплату этих взносов не изменился – платежки заполняются так же, как и в 2016 году.

Правда, стоит учитывать, что банковские реквизиты в некоторых регионах поменялись (Информация Московского областного регионального отделения ФСС, Информация Московского регионального отделения ФСС).

Образец платежного поручения по взносам «на травматизм» вы также можете найти в нашем Календаре.

В 2017 году ФНС стала администратором не только налоговых платежей, но и страховых взносов. Поэтому с 1 января 2017 года стали действовать измененные КБК. А взносы по временной нетрудоспособности и материнству разбили на две категории: возникшие 2017 года и возникшие с 1 января 2017 года. Каждой категории присвоили свой КБК.

Расшифровка КБК 182 102 02090 07 1000 160

Любой КБК — это зашифрованная информация об администраторе дохода, виде платежа, получателе, уровне бюджета, назначении и так далее. При поступлении денег ФНС обращает внимание на код и распределяет деньги в счет уплаты платежей в соответствии с указанным КБК.

КБК 182 102 02090 07 1000 160 расшифровывается следующим образом:

- 182 — это администратор платежа в лице Федеральной Налоговой Службы;

- 102 — это группа и подгруппа доходов бюджета, в нашем случае — это взносы на обязательное социальное страхование;

- 02090 — подстатья и элемент дохода, а именно — страховые взносы на случай ВНиМ;

- 07 — бюджет, куда должны попасть деньги, для текущего КБК это бюджет Фонда социального страхования;

- 1000 — группа подвида доходов бюджета, означает, что платеж перечисляется в счет уплаты именно взносов, а не пеней или штрафов, у которых другие КБК;

- 160 — аналитическая группа подвида, означает доход в виде страховых взносов на обязательное страхование.

Все КБК, действующие в 2021 году, официально закреплены в Приказе Минфина РФ от 08.06.2020 № 99н.

Платежи по КБК 182 102 02090 07 1000 160

Взносы на случай временной нетрудоспособности и материнства — неотъемлемый элемент системы социального страхования. Благодаря этим платежам сотрудник будет получать от ФСС пособия за время лечения на дому или в стационаре, а беременные женщины и молодые мамы — декретные отпуска.

Ставка взноса — 2,9 % от зарплаты сотрудника. Некоторые льготные категории юрлиц и предпринимателей могут применять пониженную ставку. Сумму начисляйте сверх зарплаты, а не удерживайте из нее, как это делают с НДФЛ. Например, если ежемесячный оклад сотрудника — 50 000 рублей, то заплатите в ФСС:

50 000 * 2,9 % = 1 450 рублей.

В расчет по взносам включайте только доходы физлиц, выплаченные по трудовым договорам. Если сотрудник работает по гражданско-правовому договору, договору авторского заказа и так далее, платить взносы на ВНиМ не нужно.

Срок уплаты взносов на соцстрахование — 15 число месяца, следующего за месяцем выплаты дохода. Если 15 день выпадает на выходной или праздник, то дату платежа можно перенести на следующий рабочий день.

По взносам на ВНиМ есть предельная база дохода, сверх которой взносы не начисляют. В 2021 году — это 966 000 рублей. С каждым годом предельная сумма увеличивается.

Варианты КБК по взносам по ВНиМ, возникшим до 1 января 2017 года

По КБК 182 102 02090 07 1000 160 уплачивайте суммы взносов по ВНиМ, которые образовались до 1 января 2017 года. Однако кроме самих взносов иногда нужно уплатить пени или штрафы — например, если вы запоздали и просрочили оплату. Для таких случаев используйте другие КБК:

- пени — 182 102 02090 07 2100 160;

- штрафы — 182 102 02090 07 3000 160.

Эти КБК актуальны для платежей, обязанность по уплате которых возникла до 1 января 2017 года. Для более «свежих» платежей, возникших с 1 января 2017 года применяйте иные КБК:

- взносы — 182 102 02090 07 1010 160;

- пени — 182 102 02090 07 2110 160;

- штрафы — 182 102 02090 07 3010 160.

Во всех КБК, связанных со взносами по ВНиМ, отличаются только цифры в 14-17 разрядах, поэтому их очень легко перепутать. Например, вместо взноса можно заплатить штраф. Тогда по штрафам будет переплата, а по самому взносу — недоимка, на которую начнут начислять пени.

При обнаружении ошибки пишите письмо об уточнении реквизитов, чтобы избежать дальнейших претензий со стороны ФНС.

Заполнение платежного поручения с КБК 182 102 02090 07 1000 160

Независимо от даты возникновения обязанности по уплате взноса на ВНиМ, правила заполнения платежек практически одинаковые. Разберем несколько ключевых моментов.

Платеж предназначен для зачисления в бюджет ФСС, но получателем все равно будет ФНС, так как налоговая — администратор страховых взносов. Следовательно, в платежке указывайте платежные реквизиты своей ИФНС. Узнать их можно на официальном сайте налоговой.

В поле 101 пропишите статус плательщика:

- для юрлица — 01;

- для индивидуального предпринимателя — 09, но с 1 октября 2021 году нужно будет указывать — 13.

В поле 104 укажите КБК 182 102 02090 07 1000 160 для уплаты взносов, возникших до 1 января 2017 года. Помните, что по пеням, штрафам и взносам, возникшим с 1 января 2017 года, КБК будут другие.

КБК 182 102 02090 07 1000 160 пригодится вам в том случае, если вы обнаружили недавно обнаружили недоимку, образовавшуюся до 1 января 2017 года. Поэтому указать в поле 106 основание платежа «ТП» (текущие платежи) будет неуместно. Поэтому пригодятся другие обозначения в зависимости от ситуации:

- ЗД — добровольное погашение задолженности;

- ТР — погашение задолженности по требованию ФНС;

- АП — погашение задолженности по акту проверки.

Поле 107 заполняем в зависимости от основания платежа, указанного в поле 106:

- если указали ЗД — указываем месяц, за который перечисляем взносы в формате MC.NN.ГГГ;

- если указали ТР — вписываем дату требования налоговой;

- если указали АП — ставим 0.

Поле 108 также зависит от поля 106:

- если указали ЗД — ставим 0;

- если указали ТР или АП — пишем номер требования или акта (знак “№” не ставим).

От основания платежа еще и зависит поле 109:

- ЗД — ставим 0;

- ТР — ставим дату требования ФНС;

- АП — ставим дату привлечения к налоговой ответственности.

Назначение платежа укажите в следующем формате: «Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, возникшие до 1 января 2017 года, за март 2016 года».

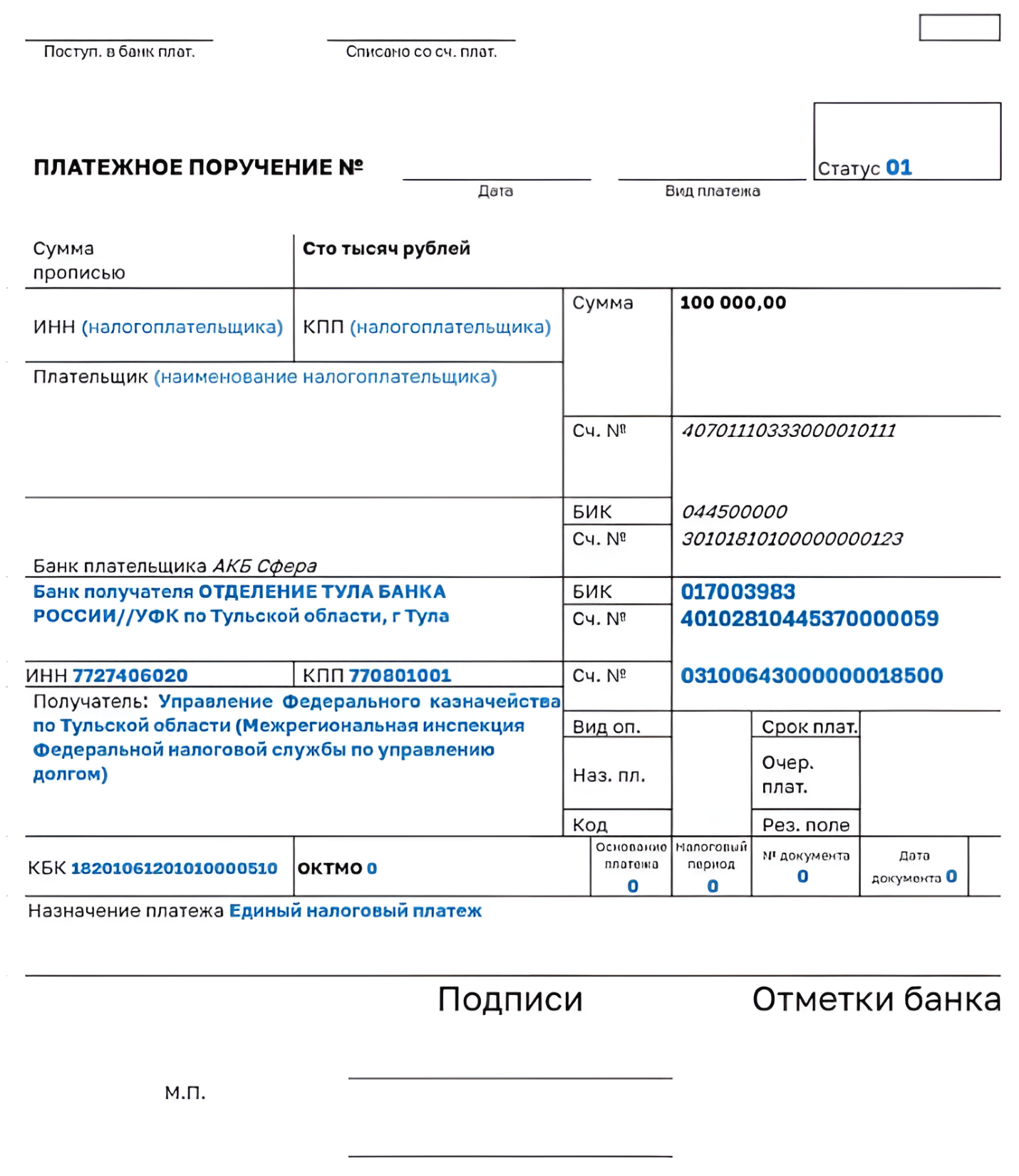

Пример платежного поручения с КБК 182 102 02090 07 1000 160

Ниже приведен пример платежного поручения на уплаты взносом по ВНиМ, возникшим до 1 января 2017 года, с КБК 182 102 02090 07 1000 160.

Бланк платежки — скачать

Платежные поручения можно заполнять прямо в облачном сервисе Контур.Бухгалтерия. Все платежные реквизиты будут подтягиваться автоматически, если вы хоть один раз их сохраните. Затем созданную платежку можно отправить в банк-клиент. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

С 2023 года действуют новые правила заполнения платёжек. Теперь взносы можно платить единой платёжкой, но и отдельные платежи никуда не делись. Расскажам про оба способа оплаты.

КБК по страховым взносам за себя и сотрудников

Для оплаты взносов используют КБК:

| Вид взносов | За периоды до 2023 года | За 2023 год |

|---|---|---|

| Страховые взносы ИП за себя |

182 1 02 14010 06 1005 160 — страховая часть +1% от доходов свыше 300 тыс.руб. 182 1 02 14030 08 1002 160 — взносы на медицинское страхование. |

182 1 02 02000 01 1000 160 — фиксированная часть (ОПС+ОМС); 182 1 02 03000 01 1000 160 — +1% от доходов свыше 300 тыс.руб; 182 01 06 12 01 01 0000 510 — для уплаты взносов ИП единым платежом (фиксированная часть + 1%). |

| Страховые взносы за сотрудников |

182 1 02 14010 06 1001 160 — на пенсионное страхование; 182 1 02 14020 06 1001 160 — на нетрудоспособность; 182 1 02 14030 08 1001 160 — на медицинское страхование; 797 1 02 12000 06 1000 160 — на несчастные случаи. |

182 1 02 01000 01 1000 160 — новый единый страховой взнос (ОПС+ОМС+ВНиМ); 797 1 02 12000 06 1000 160 — взносы на несчастные случаи. |

КБК утверждены приказом Минфина России от 17.05.2022 № 75н

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Новые правила заполнения платёжек по страховым взносам

Платить взносы в 2023 году можно двумя способами: единым налоговым платежом и отдельными платежками, как было раньше.

Посмотрим платёжки по взносам ИП. Первый способ выглядит так:

А для оплаты налогов и взносов «старым способом», без уведомлений:.png)

Статус плательщика в платёжках по страховым взносам в налоговую в 2022 году

- 01 — для оплаты единым налоговым платежом

- 02 — для оплаты отдельными платёжками по налогам и взносам

А Эльба поможет?

Вам не обязательно знать КБК, ОКТМО и статусы плательщика — Эльба автоматически подготовит раздельные платёжки, для которых не нужно отдельное уведомление. Сервис рассчитает налог, уменьшит его на сумму взносов и напомнит, когда и что заплатить.

Статья актуальна на

08.02.2023

Как известно, с 1 января 2017 года полномочия ФНС разрослись, и теперь она администрирует страховые взносы. В связи с этим поменялись многие реквизиты в платёжке по взносам – КБК, получатель и т.д. По большей части неверное заполнение документа не грозит никакими санкциями компании-плательщику. Ну и ещё — ФНС разнесёт средства правильно, т.к. автоматическая система учёта сама переправит ошибочные графы. Так зачем же бухгалтеру страдать и учить новые правила заполнения?

Ответ. Дело в том, что не все пользуются автоматизированными программами, некоторые отправляют платежное поручение вручную. И банки плательщика могут отклонить такой документ из-за того, что графы заполнены неправильно. В основном стандартизация программного обеспечения банков проводится по инициативе Центробанка. А тот реализует указания Минфина.

Внедрение новых блоков в систему происходит медленно. Соответственно, чтобы не попасть впросак и успеть в срок с платежом, необходимо точно знать, как именно Минфин рекомендует заполнять поля платёжного поручения на соцвзносы.

Многие поля не изменились, но мы рассмотрим их все, чтобы вам не пришлось искать информацию о заполнении платёжных поручений на уплату соцвзносов где-то ещё.

По традиции вначале предлагаем скачать сам образец заполнения платёжного поручения:

ФАЙЛЫ

Скачать образец заполнения платёжного поручения по страховым взносам .doc

Что значат поля в платежном поручении по страховым взносам

Форма платёжки в ФСС и данные полей не изменились с 2016 года. В этой статье рассмотрим только п/п по взносам в ФНС и распишем, что и куда вписывать. Правила заполнения платёжных поручений, а также бланки для «ручной» сдачи содержатся в приказе Минфина РФ N 107н от 12 ноября 2013 г. «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ».

Пройдёмся по всем полям:

| Про получателя | ||

| 16 | Получатель | УФК по субъекту РФ, ФНС по регистрации |

| 61 | ИНН получателя | Найти информацию можно на портале ФНС |

| 103 | КПП получателя | |

| 13 – 15, 17 | Банковские реквизиты получателя | |

| Про плательщика | ||

| 8 | Наименование плательщика | |

| 9, 10 – 12 | Банковские реквизиты плательщика | |

| 43 | Печать плательщика, необязательна, если печати у организации нет | Если п/п подаётся электронно через банк-клиент, заполнение данных полей необязательно |

| 44 | Подписи лиц, указанных в банковской карточке подписей (директор, главбух) | |

| 60 | ИНН плательщика | |

| 101 | Статус плательщика | 01 — юрлица, 09 — ИП |

| 102 | КПП плательщика | головной организации или обособленки, в зависимости от того, кто платит |

| 105 | ОКТМО плательщика | Ошибочно мнение, что при «переезде» взноса из Фонда в ФНС ОКТМО изменится. Нет, он остаётся прежним, т.к. это идентификатор плательщика, а не получателя. |

| Про платёж | ||

| 3 | Номер п/п, присвоенный плательщиком | Нумерация начинается либо каждый день, либо продолжается в течение месяца. |

| 4, 62, 71 | Даты, составления п/п, поступления в банк, исполнения | Обычно совершается одним днём |

| 5 | Вид/форма направления платежа – срочно, почтой и т.п. | Можно не проставлять, если платёж идёт через клиент-банк |

| 6, 7 | Сумма перечисления прописью и в цифровом формате | |

| 18 | Вид операции | Перечисление средств по поручению — код 01 |

| 19, 20 и 23 | Без требования банка надо оставлять поля пустыми | |

| 21 | Очерёдность платежа | |

| 22 | Предназначено для указания кода УИН | ставится «0», кроме случаев когда ФНС в требовании об уплате указывает конкретный УИН |

| 24 | Подробное назначение платежа – что, куда, сколько, за какой период | |

| 104 | КБК платежа | Новые КБК по взносам содержатся в приказе Минфина России от 07.12.16 № 230н |

| 106 | Основание (период) платежа | ТП – текущие платежи, за этот год, ЗД – выплата задолженности |

| 107 | Указывается период, за который перечисляются взносы, – месяц, квартал, год. | |

| 108 | Для направляемых в срок соцвзносов ставьте «0» | |

| 109, 110 | Значения полей для взносов = «0» |

Реквизиты получателя в платежном поручении по страховым взносам

С 2017 года взносы необходимо перечислять:

| КУДА | Кто за что | На что – на какие виды обязательного страхования |

|---|---|---|

| В Налоговую инспекцию по месту регистрации предпринимателя или фирмы | ИП без работников – «за себя» с собственных доходов |

|

| Юрлицам и ИП, у которых есть наёмные сотрудники, — с начисляемой им зарплаты |

|

|

| В ФСС | ИП и юрлица — с зарплаты сотрудников |

|

Особенности заполнения полей в платёжном поручении

Получатель взносов – поле 16

Как правильно прописать получателя взносов Налоговая служба разъясняла в письме № ЗН-4-1/22860@ ещё 01.12.2016. Такая информация включается в поля:

- 16 — «Получатель»,

- 61 – «ИНН»,

- 103 – «КПП».

В поле 16 в качестве получателя взносов должна стоять «ваша» налоговая инспекция, та, в которой организация стоит на учёте. Но денежные средства перечисляются не в саму ФНС, а в Федеральное казначейство. Для удобства их «разнесения» — после указания конкретного органа УФК необходимо в скобках кратко назвать инспекцию.

Если платите в столице РФ, то запись будет следующего вида: «УФК по г. Москве (ИФНС России № 16 по г. Москве)».

Поля 61 и 103 – ваши идентификаторы в инспекции, т.е именно по этим данным налоговая поймёт, что это именно вы платите взносы. ИНН и КПП можно увидеть либо в свидетельстве о постановке на учёт в ФНС. Либо в выписке с портала ФНС.

Статус плательщика – поле 101

Правила подбора кода содержатся в приказе Минфина № 107н от 2013 года. Однако, они не однозначны, т.к. законотворцы не рассчитывали, что по ним будут уплачиваться взносы в ФНС. И изменений в него внесено не было в том году.

В конце 2016 и начале этого года в общей неразберихе с платежами, ФНС (совместным с фондами ПФР и ФСС письмом от 26.01.2017 г. № БС-4–11/1304@/НП-30–26/947/02-11-10/06–308-П) предлагала плательщикам с работниками в поле 101 указывать код 14 – «налогоплательщик, производящий выплаты физическим лицам». Однако банки отказывались принимать такие п/п, ссылаясь на несоответствие законодательству. И, правда:

- после внесения изменений НК разделяет статусы плательщика налогов и плательщика сборов,

- статус 14 обезличивает плательщика, соединяя в единую массу и юрлиц и ИП.

Для того, чтобы программа обработки начала отличать налоги от сборов по статусу 14, Центробанку необходимо доработать её. Произойдёт это не раньше лета 2017 года.

Что указывать в платёжках до того, в письме № ЗН-4–1/1931 разъяснила 03.02.17 ФНС. Итак, в поле 101 необходимо писать следующие статусы плательщика:

- если взносы перечисляет юрлицо, указывать необходимо статус плательщика 01;

- ИП и сам за себя, и за сотрудников – статус 09

- налоговый агент – 02

- частный нотариус – 10;

- адвокат – 11;

- глава крестьянского хозяйства – 12.

- физическое лицо, перечисляющее взносы за наёмных работников – 13,

- представитель плательщика – 28.

Код бюджетной классификации — поле 104

Поскольку взносы теперь принимает ФНС, то в КБК соответственно изменился код главного администратора доходов бюджета. КГА – первые три цифры в КБК, для налоговой – 182. В письме от 01.12.16 № ЗН-4–1/22860@ налоговики пояснили, что ошибочное применение КБК 2016 года может привести:

- к неправильному зачислению денег;

- к отказу банка проводить операцию по п/п.

Изменения в законодательство внесены приказом Минфина России от 07.12.16 № 230н. Этим документом необходимо руководствоваться при подборе и написании КБК в п/п по взносам.

Переходные КБК для перечисления взносов за прошлые периоды

Если организация не уплатила взносы за 2016 год и за более ранние периоды, то уплачивать, естественно надо уже не в фонды, а в свою ФНС. Но не по новым КБК, а по переходным, предусмотренным специально для того, чтобы деньги правильно были «поняты» и учтены в бюджете.

Для каждого взноса придумали свой переходный код, все они представлены в таблице:

| Взнос по виду обязательного страхования, тариф | «Переходный» КБК |

|---|---|

| пенсионное, основной тариф | 182 1 02 02010 06 1000 160 |

| социальное (по болезни, по материнству) | 182 1 02 02090 07 1000 160 |

| медицинское | 182 1 02 02101 08 1011 160 |

| пенсионное, ИП «за себя» с доходов до 300 тыс. руб. | 182 1 02 02140 06 1100 160 |

| пенсионное, ИП «за себя» с разницы доходов более 300 тыс. руб. | 182 1 02 02140 06 1200 160 |

| медицинское, ИП «за себя» | 182 1 02 02103 08 1011 160 |

КБК для взносов по дополнительному тарифу ОПС

Изменения коснулись и КБК для пенсионного доптарифа по «вредным» работам. В 2016 году КБК доптарифа различались по выполняемой работе, а точнее, по отнесению работы к 1 или 2 списку, указанным в ст. 30 ФЗ «О страховых пенсиях». Размеры взносов в зависимости от списка устанавливались в 6% и 9%. При этом результаты оценки труда, проводимой для некоторых работ, сильно влияли на размер итогового взноса, а вот на цифры в КБК не влияли.

Это делало учёт и разноску средств плательщика неудобными и медленными. Часто совершались ошибки в доначислениях, вызываемые понижением взноса после оценки.

Проблема решена в 2017 году введением в качестве обязательных 2 дополнительных КБК по доптарифу – также по спискам, но с учётом результатов спецоценки персонала.

Теперь, если уплачиваете по доптарифу, выбирать следует из приведённых ниже КБК:

| Список 1 | Без оценки сотрудника – 6% | 182 1 02 02131 06 1010 160 |

| После спецоценки | 182 1 02 02131 06 1020 160 | |

| Список 2 | Без спецоценки сотрудника – 9% | 182 1 02 02132 06 1010 160 |

| После спецоценки | 182 1 02 02132 06 1020 160 |

Коды для пенсионных взносов «за себя»

ИП, которые перечисляют пенсионные взносы «за себя» с доходов, стоит учесть, что с 2017 года КБК для этой операции изменился.

Ранее существовало 2 кода:

- для дохода до 300 тыс. рублей – определённая сумма,

- для разницы с доходом более 300 тыс. рублей — 1% от превышения.

С 2017 года их объединили в один КБК.

Когда же взносы доплачиваются индивидуальным предпринимателем за доход, полученный в прошлые периоды до 31 декабря 2016 (2013–2016 гг.), то, как сообщалось выше, есть 2 переходных КБК. Подробнее в таблице.

| Фиксированная взнос (до 300 тыс.руб.) | Взнос в 1% от превышения | |

|---|---|---|

| Переходные коды | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1200 160 |

| КБК на пенсионный взнос за доходы с 01.01.2017 | 182 1 02 02140 06 1110 160 |

Практически все компании направляют платёжные поручения через клиент-банк и, соответственно, формируют документ через специальные программы. Если же вы сдаёте бумажное п/п, то тщательно всё перепроверьте, чтобы не ездить полдня из офиса в банк и обратно и не пропустить срок оплаты взносов.

Образец платежки по страховым взносам в 2017 году с новыми статусами

Приказ Минфина России от 05.04.2017 № 58н устанавливает со 2 октября новые правила заполнения поля 101 «Статус плательщика» платежного поручения.

С этой даты в платежном поручении необходимо указывать два новых статуса плательщика:

- 27 – кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации;

- 28 – участник внешнеэкономической деятельности — получатель международного почтового отправления.

Приказ Минфина уточняет два других статуса плательщика, которые указываются в поле «101» — статус «03» и «06». Посмотрите в таблице, как изменилось содержание этих статусов.

| Код статуса плательщика | Значение кода до 02.10.2017 | Значение кода после 02.10.2017 |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица, за исключением уплаты таможенных платежей |

| 06 | Участник внешнеэкономической деятельности — юридическое лицо | Участник внешнеэкономической деятельности — юридическое лицо, за исключением получателя международного почтового отправления |

Новые правила заполнения поля 101 платежек касаются только кредитных организаций, отделений «Почты России», а также компаний, которые получают международные почтовые отравления. Остальные компании будут заполнять поле 101 как раньше.

Скачать образец платежки 2017 по страховым взносам в ФНС в формате Word

Скачать образец платежки 2017 по страховым взносам в ФСС в формате Word

Скачать образец платежки 2017 по страховым взносам на ОМС в формате Word

Скачать образец платежки 2017 по страховым взносам «на травматизм» в формате Word

Образец платежки в 2017 году по страховым взносам в ФНС

Образец платежки в 2017 году по уплате страховых взносов в ФСС

Образец платежки в 2017 году по уплате страховых взносов на ОМС

Образец платежки в 2017 году по уплате страховых взносов «на травматизм»

The file links.csv not exists