С 1 января 2023 года для учета страховых взносов, уплачиваемых лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию, дополнительных страховых взносов на накопительную пенсию, зачисляемые в Социальный фонд России, будут применяться новые КБК.

Сопоставительная таблица кодов бюджетной классификации, применяемых в 2022 году, к кодам бюджетной классификации, применяемым с 2023 года

|

2022 год |

2023 год |

||

|

КБК |

Наименование |

КБК |

Наименование |

|

392 1 02 02042 06 1000 160 |

Страховые взносы, уплачиваемые лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии |

797 1 02 05000 06 1000 160 |

Страховые взносы на обязательное пенсионное страхование, уплачиваемые лицами, добровольно вступившими в правоотношения по обязательному пенсионному страхованию (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

|

392 1 02 02041 06 110 160 |

Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации (дополнительные страховые взносы на накопительную пенсию, зачисляемые в Пенсионный фонд Российской Федерации) |

797 1 02 07000 06 1100 160 |

Дополнительные страховые взносы на накопительную пенсию и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную пенсию, зачисляемые в Фонд пенсионного и социального страхования Российской Федерации (дополнительные страховые взносы на накопительную пенсию) |

Платежные реквизиты:

Получатель : УФК по Смоленской области ( ОСФР по Смоленской области л/сч 04634Ф63010)

ИНН 6730011729 КПП 673101001

Банк получателя : ОТДЕЛЕНИЕ СМОЛЕНСК БАНКА РОССИИ//УФК по Смоленской области г. Смоленск

БИК: 016614901

Кор.сч. 40102810445370000055

р/сч.: 03100643000000016300

ОКТМО: 66701000

ОПУБЛИКОВАНО 11.01.2023 11:05

ОБНОВЛЕНО 11.01.2023 14:09

Добровольные страховые взносы в 2022-2023 годах могут перечислять за себя ИП — на социальное страхование, работодатели-юрлица, физлица (и ИП в обоих качествах) — на пенсионное. Рассмотрим, какие КБК могут применяться при перечислении добровольных страховых взносов и повлиял ли на эти КБК переход на ЕНП.

Что представляют собой добровольные взносы?

Страховые взносы делятся на:

1. Обязательные, которые:

- Начисляются работодателями за работников — в ФНС (с 2023 года с единой базы по совокупному тарифу без деления на взносы в ПФР, ФСС и ФОМС) и в СФР (на травматизм).

- Уплачиваются ИП в фиксированной величине за себя — также с 2023 года единой суммой без разбивки на ОПС и ОМС.

Отказаться от уплаты обязательных взносов нельзя (если только на то нет законных оснований, например льгот, предполагающих уплату взносов по нулевой ставке в соответствии с положениями ст. 427 НК РФ).

2. Добровольные, которые могут уплачиваться:

- ИП в СФР — за себя в фиксированном размере.

- Гражданами (включая ИП) и работодателями на ОПС — в размере, определяемом плательщиком на накопительную пенсию.

Начать платить и отказаться от уплаты добровольных взносов можно в любой момент.

КБК добровольных страховых взносов в 2022-2023 годах на случай ВНиМ

Добровольные взносы ИП за себя на соцстрахование от ВНиМ в 2022-2023 годах продолжает администрировать соответствующий государственный фонд, как и взносы на травматизм. С 2023 года это объединенный фонд — Социальный фонд России. С этим связано одно значимое изменение — в КБК.

В платежке на перевод взноса в СФР за себя ИП теперь указывает КБК, начинающийся на 797 (это код администратора дохода, которым является новый Соцфонд). Полный КБК 2023 года такой: 797 1 02 06000 06 1000 160 393. В 2022 году действовал этот код для ФСС: 393 1 17 06020 07 6000 180 (393 это был код ФСС).

Также выросла величина платежа — в 2023 году он составляет 5 652,22 руб., в 2022 году был равен 4 833,72 руб. Это сумма взносов, уплачиваемых за весь год. Определяется она по формуле (п. 3 ст. 4.5 закона «Об обязательном социальном страховании» от 29.12.2006 № 255-ФЗ):

МРОТ (на начало года расчета) × 12 (количество месяцев года) × 2,9% (стандартная ставка по взносам в ФСС).

Указанную сумму добровольного взноса ИП вправе уплатить в ФСС как единовременно, так и в несколько платежей. Главное — перечислить ее до 31 декабря года, за который делается оплата (п. 4 ст. 4.5 закона № 255-ФЗ).

Как работодателю уплатить дополнительные страховые взносы на накопительную пенсию, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

КБК на добровольные страховые взносы 2022-2023 годов на ОПС

Еще одна разновидность добровольных страховых платежей — дополнительные взносы на накопительную пенсию. Эти платежи теперь также собирает СФР.

Добровольные пенсионные взносы могут уплачиваться:

1. Застрахованным лицом (в том числе ИП) самостоятельно.

В данном случае в документе по платежам с 2023 года указывают КБК 797 1 02 02041 06 1100 160, в 2022 году КБК был 392 1 02 02041 06 1100 160 (напомним, 392 это был код ПФР).

2. Работодателем застрахованного лица — за счет данного лица (средства в счет взноса вычитаются из зарплаты).

Работодатель указывает в платежке по взносу в 2022-2023 годах тот же самый КБК, что используется при перечислении добровольного платежа гражданином самостоятельно.

3. Работодателем — за свой счет.

В этом случае в платежке в 2023 году указывается КБК 797 1 02 02041 06 1200 160, в 2022 году был КБК 392 1 02 02041 06 1200 160.

Приведенные значения КБК применяются в том числе и при расчетах по программам государственного софинансирования пенсии (поскольку основное условие данной программы — перечисление гражданином или работодателем в его пользу дополнительных взносов на накопительную пенсию).

В случае если добровольные взносы перечисляются в НПФ, то указания КБК в платежках не предполагается (поскольку НПФ не входят в бюджетную систему).

Итоги

Добровольные платежи по программам страхования могут перечисляться ИП за себя — на страхование от ВНиМ, гражданами и их работодателями — в порядке уплаты добровольных взносов на накопительную пенсию. За сбор обоих видов платежей с 2023 года отвечает новый объединенный Социальный фонд. Соответственно и КБК для этих взносов с 2023 года новые.

Узнать больше о взаимоотношениях плательщиков страховых взносов и государственных структур, которые администрируют данные взносы, вы можете в статьях:

- «Новые КБК по страховым взносам в 2023 году»;

- «Начислены страховые взносы (бухгалтерская проводка)».

Содержание страницы

- Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

- Когда платить взносы ИП

- Как правильно оплачивать страховые взносы в ПФР и ФФОМС

- 1 процент в ПФР с доходов, превышающих 300 тыс. рублей

- Нужно ли платить страховые взносы при закрытии ИП

- Квитанция на оплату страховых взносов в ПФР

Калькулятор страховых взносов:

| Начало периода | Конец периода | |||

|---|---|---|---|---|

Доход за этот период:

руб.

Ссылка на страницу калькулятора страховых взносов ИП. Также вам может пригодиться платёжное поручение для оплаты страховых взносов за 2023 год.

Если вы являетесь индивидуальным предпринимателем, то ежегодно обязаны вносить фиксированные платежи в Пенсионный фонд России (он же ПФР) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Платежи эти вносить требуется вне зависимости от того, работаете ли вы по найму где-либо ещё, ведёте ли деятельность или просто лежите на диване, будучи зарегистрированным как ИП. На обязательные взносы ИП также не влияет ни система налогообложения на которой он находится (УСН, ОСНО, ПСН — платят все!), ни количество ваших доходов или расходов.

В любом случае вы обязаны ежегодно перечислять в эти два фонда (ПФР и ФФОМС) фиксированные платежи.

Платёж этот фиксируется ежегодно и каждый год индексируется. Чаще всего, разумеется, — в бОльшую сторону.

В 2020 году вышел Федеральный закон от 15.10.2020 № 322-ФЗ «О внесении изменений в статью 430 части второй Налогового кодекса Российской Федерации», согласно которой изменяются суммы взносов на 2021-2023 года. Данные в таблице ниже уже учитывают эти нововведения.

| Год | МРОТ | ПФР | ФФОМС | Итого |

|---|---|---|---|---|

| 2023 | Не важен | 36 723 руб. | 9 119 руб. | 45 842 руб. |

| 2022 | Не важен | 34 445 руб. | 8 766 руб. | 43 211 руб. |

| 2021 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2020 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2019 | Не важен | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важен | 26 545 руб. | 5 840 руб. | 32 385 руб. |

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356,48 руб. | 3 796,85 руб. | 23 153,33 руб. |

Таблица сумм и сроков уплаты страховых взносов для ИП в 2016 году в JPG (архив)

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

С 2018 года при расчете страховых взносов ИП размер минимального размера оплаты труда не играет роли. Вместо него, согласно статье 430 НК РФ на 2018, 2019 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА: до 2018 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Если вам нужно было рассчитать, сколько платить в месяц в ПФР и ФФОМС до 2018 года, просто размер МРОТ, утвержденного на определенный год, умножаете на 0,26 и 0,051 соответственно.

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию:

ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР!

Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей.

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.

Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 июля следующего за отчётным года. С марта 2018 г. взносы 1% нужно перечислять на КБК, как и для фиксированных взносов — 182 1 02 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 г. № 35н) с указанием в платежке реквизитов ИФНС.

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать июля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

Сделать это очень просто.

Шаг 1. Переходим по ссылке: https://www.pfrf.ru/eservices/pay_docs/ и видим следующее:

Шаг 2. Выбираем пункт «Страхователь», свой субъект РФ и далее пункт «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК.

Шаг 3. Далее вводим свои персональные данные в блоке «Сформировать квитанцию».

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.

Самозанятые не платят за себя взносы в ПФР, поскольку такой обязанности по закону для них не установлено. Это значит, что страховой стаж для начисления пенсии у них не формируются. Но самозанятый может уплачивать пенсионные взносы добровольно, чтобы в будущем не остаться без пенсии. Расскажем, как это сделать.

Как заключить договор с пенсионным фондом

Самозанятый, как и любой человек, может добровольно докупить себе стаж и пенсионные баллы, и, таким образом, заработать право на пенсию.

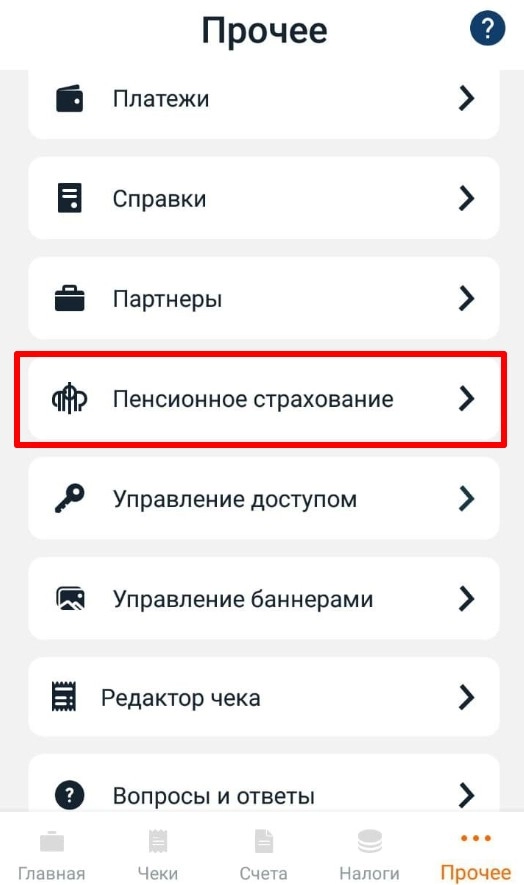

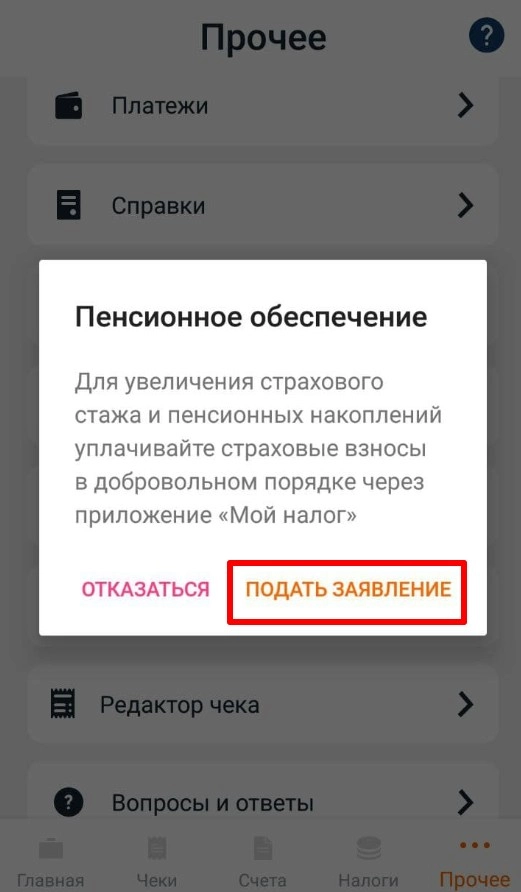

Для этого нужно заключить договор на добровольное страхование с ПФР — подать заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию (приложение № 1 к приказу Минтруда от 31.05.2017 № 462н). Это можно сделать через приложение «Мой налог».

Также подать заявление с документами можно:

- через личный кабинет на сайте ПФР;

- лично в отделение фонда;

- по почте.

Если самозанятый решит лично подать заявление в ПФР, то надо обратиться в местный отдел по месту жительства.

К заявлению надо приложить копию паспорта и сведения о регистрации в качестве плательщика НПД.

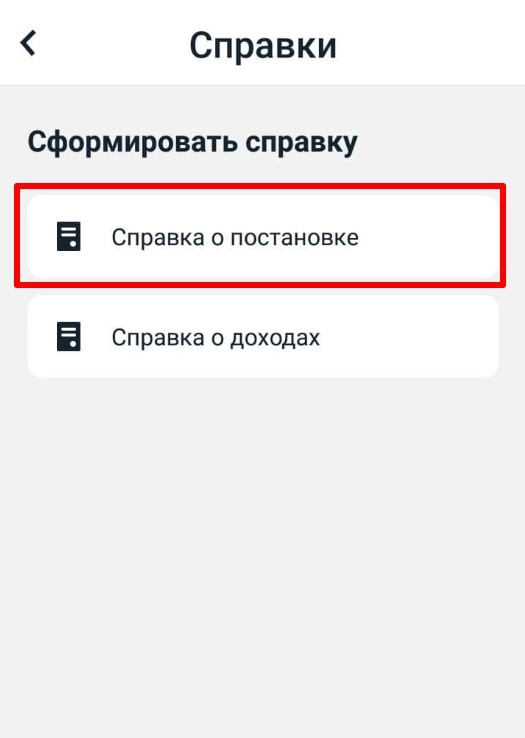

Справку о постановке на учет можно заказать в приложении «Мой налог» в разделе «Настройки» → «Сформировать справку» → «Справку о постановке».

Если самозанятый обратился в отделение лично, то уведомление о регистрации в системе добровольного страхования ПФР выдаст сразу. Если самозанятый направлял заявление электронно, то уведомление ему направят в личный кабинет в течение трех рабочих дней. Если заявление было отправлено почтой, то и уведомление будет направлено тем же способом.

Взносы в ПФР: сумма в 2022 году и срок уплаты

Взносы в ПФР самозанятый исчисляет и уплачивает самостоятельно. Минимальный размер в законодательстве не указан. Но если плательщик НПД за полный год ведения деятельности хочет получить целый год страхового стажа, то ему надо ориентироваться на ст. 430 НК.

Чтобы получить полный год стажа за 2022 год самозанятому надо заплатить 34 445 рублей.

Если плательщик НПД заплатит в 2022 году меньше 34 445 рублей, то ему засчитают количество месяцев в стаж пропорционально уплаченной суммы.

Например, если самозанятый перечислит в ПФР 10 000 рублей за 2022 год, то ему засчитают примерно 3,5 месяца стажа.

Максимальный размер взносов ограничен 22% от восьмикратного размера МРОТ за 12 месяцев.

То есть размер уплаченных пенсионных взносов в 2022 году не может быть более 293 356,80 рублей (8 * 13 890 руб. * 22% * 12 мес.).

Чем выше сумма уплаченных взносов, тем больше размер отчислений на будущую пенсию и начисляемый индивидуальный коэффициент.

В каком размере и в какие сроки вносить платежи — не важно. Главное — уплатить их не позднее 31 декабря текущего года.

Т. е. самозанятый сам может выбрать, как ему перечислять взносы:

- ежемесячно в равной сумме;

- ежеквартально;

- раз в год;

- в произвольной сумме и с разной частотой платежей.

Сумма взносов зависит и от даты регистрации. То есть, если человек зарегистрировался как плательщик НПД 1 июля 2022 года и сразу заключил договор о добровольном пенсионном страховании, то он может заплатить 17 222,50 рубля до 31 декабря 202 года, и ему в стаж засчитают полгода, когда он «работал» как самозанятый.

Влияют ли добровольные взносы на работу заказчиков с самозанятыми

Нет, это исключительно дело самого исполнителя — уплачивать взносы или нет. В отличии от договоров ГПХ с обычными физлицами, без статуса самозанятого, когда наниматель обязан рассчитать и заплатить с дохода подрядчика страховые взносы в ФНС (на пенсионное и медицинское страхование), договор с плательщиком НПД не требует никаких дополнительных затрат.

Заказчику достаточно перечислить вознаграждение исполнителю, а дальнейшие расходы — налог и добровольные взносы, ложаться на самозанятого.

Сервис «Мои самозанятые» позволяет заказчику работать с любым количеством самозанятых исполнителей, организует электронный документооборот, перечисление оплат по выполненным заданиям. Самозанятые же могут не беспокоится о своевременном получении средств, выписке чеков и уплате налогов — сервис автоматически формирует документы, передает их заказчику и перечисляет своевременно налог на профессиональный доход.

Как платить добровольные взносы

Перевести страховые взносы можно в приложении «Мой налог». Сумму можно указать любую. Деньги спишут или с привязанной карты или с той, которую самозанятый укажет сам.

Кроме этого, заплатить взносы можно через мобильное приложение любого банка или в любом офисе. Все реквизиты для перечисления денег можно узнать на сайте ПФР.

КБК для уплаты добровольных взносов: 392 1 02 02042 06 1000 160.

Как перестать платить взносы в ПФР

Если человек снялся с учета в качестве самозанятого это не означает, что платить добровольные взносы больше не надо. Для этого надо расторгнуть договор с ПФР: написать соответствующее заявление (приложение № 2 к приказу Минтруда от 31.05.2017 № 462н) и подать его в отделение фонда по месту жительства.

Также отправить в ПФР заявление о расторжении можно и через личный кабинет на сайте фонда или по почте. А вот через приложение «Мой налог» — нельзя.

Зачем самозанятому перечислять пенсионные взносы добровольно

Для того, чтобы в дальнейшем получать страховую пенсию по старости человеку надо иметь определенный страховой стаж:

- в 2022 году — не менее 13 лет;

- в 2023 — не менее 14 лет;

- с 2024 года и позже — не менее 15 лет.

Кроме этого человеку для получения страховой пенсии надо иметь определенное количество индивидуальных баллов:

- в 2022 году — 23,4 балла;

- в 2023 — 25,8 баллов;

- в 2024 — 28,2 балла;

- с 2025 года и позже — 30 баллов и более.

Если к пенсионному возрасту у человека не будет хватать стажа или баллов, то ему откажут в назначении страховой пенсии. Он сможет оформить только социальную, которая меньше страховой и назначается только спустя пять лет после достижения пенсионного возраста.

Размер социальной пенсии в 2022 году — немного больше 10 тысяч рублей. А со всеми доплатами равен прожиточному минимуму для пенсионеров в регионе.

Рассчитать размер будущей пенсии можно в онлайн-калькуляторе на сайте ПФР или через Госуслуги.

Что требуется от компании-заказчика или агрегатора?

Перечислять добровольные страховые взносы должен сам плательщик НПД. Поэтому юрлицам, которые заключают с самозанятыми договоры ГПХ, ничего делать не надо.

Агрегаторы, которые размещают заказы у себя на платформе, тоже не должны делать никаких перечислений.

Но в ноябре 2021 года на совещании Центра стратегических разработок (Минфин, Минтруд, ФНС и представители рынка платформенной занятости) было предложено разработать и внедрить индивидуальный пенсионный план. По нему агрегаторы должны будут удерживать и перечислять определенную сумму в негосударственный пенсионный фонд, выбранный самозанятым. Таким образом самозанятый сможет «отложить» себе на пенсию.

По предложенной идее перечислять деньги можно будет только при получении согласия от плательщика НПД, который работает через платформу. Конкретная сумма или процент отчисления в предложении озвучен не был.

«Мои самозанятые» — это большая база исполнителей, позволяющая найти самозанятых для оказания различных услуг. Документооборот между заказчиками и исполнителями полностью автоматизирован: от заключения договора до отправки чека заказчику.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2023 ГОД

СТРАХОВЫЕ ВЗНОСЫ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ РФ, ШТРАФЫ

ЕДИНЫЙ КБК ДЛЯ СТРАХОВЫХ ВЗНОСОВ, РАСПРЕДЕЛЯЕМЫХ ПО ВИДАМ СТРАХОВАНИЯ

| 182 1 02 01000 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 01000 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ НА ОПС

за расчетные периоды, начиная с 1 января 2023 года

| 182 1 02 01010 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 01010 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

за расчетные периоды до 1 января 2023 года

| 182 1 02 14010 06 1001 160 | На выплату страховой пенсии за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года |

| 182 1 02 14010 06 1101 160 | На выплату страховой пенсии за расчетные периоды до 1 января 2017 года |

| 182 1 02 14010 06 1002 160 | На выплату накопительной пенсии за расчетные периоды до 1 января 2023 года |

ДОПОЛНИТЕЛЬНЫЕ СТРАХОВЫЕ ВЗНОСЫ НА НАКОПИТЕЛЬНУЮ ПЕНСИЮ РАБОТНИКА

| 797 1 02 07000 06 1100 160 | уплачиваемые за счет средств работника |

| 797 1 02 07000 06 1200 160 | уплачиваемые за счет средств работодателя |

СТРАХОВЫЕ ВЗНОСЫ НА ОМС

за расчетные периоды, начиная с 1 января 2023 года

| 182 1 02 01030 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 01030 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

за расчетные периоды до 1 января 2023 года

| 182 1 02 14030 08 1001 160 | Страховые взносы на обязательное медицинское страхование работающего населения |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ

за расчетные периоды, начиная с 1 января 2023 года

| 182 1 02 01020 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 01020 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

за расчетные периоды до 1 января 2023 года

| 182 1 02 14020 06 1001 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года) |

| 182 1 02 14020 06 1101 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному за расчетные периоды до 1 января 2017 года) |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЗАБОЛЕВАНИЙ

| 797 1 02 12000 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 797 1 02 12000 06 2100 160 | Пени по платежу |

| 797 1 02 12000 06 2200 160 | Проценты по платежу |

| 797 1 02 12000 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ ПО ДОПОЛНИТЕЛЬНЫМ ТАРИФАМ

за застрахованных лиц, занятых на видах работ, указанных в п. 1 ч. 1 ст. 30 Федерального закона от 28.12.13 N 400-ФЗ

По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 04010 01 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 04010 01 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

По тарифу, зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 04010 01 1020 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 04010 01 3020 160 | Суммы денежных взысканий (штрафов) по платежу |

за застрахованных лиц, занятых на видах работ, указанных в п. 2 — 18 ч. 1 ст. 30 Федерального закона от 28.12.13 N 400-ФЗ

По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 04020 01 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 04020 01 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

По тарифу, зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 04020 01 1020 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 04020 01 3020 160 | Суммы денежных взысканий (штрафов) по платежу |

ВЗНОСЫ ПО ДОПОЛНИТЕЛЬНОМУ СОЦИАЛЬНОМУ ОБЕСПЕЧЕНИЮ ЧЛЕНОВ ЛЕТНЫХ ЭКИПАЖЕЙ И РАБОТНИКОВ УГОЛЬНОЙ ПРОМЫШЛЕННОСТИ

организации, использующие труд членов летных экипажей воздушных судов гражданской авиации, на выплату доплат к пенсии

| 182 1 02 08000 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 08000 06 2100 160 | Пени по платежу |

| 182 1 02 08000 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

организации угольной промышленности на выплату доплаты к пенсии

| 182 1 02 09000 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 09000 06 2100 160 | Пени по платежу |

| 182 1 02 09000 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ В ФИКСИРОВАННОМ РАЗМЕРЕ (ДЛЯ ИП)

на ОПС + ОМС

| 182 1 02 02000 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02000 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

с дохода, превышающего 300 000 рублей за расчетный период

| 182 1 02 03000 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 03000 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

на ОПС

| 182 1 02 02010 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02010 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

на ОМС

| 182 1 02 02020 01 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02020 01 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

уплачиваемые лицами, добровольно вступившими в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

| 797 1 02 06000 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

на ОПС за расчетные периоды до 01.01.2023

| 182 1 02 14010 06 1005 160 | В фиксированном размере на выплату страховой пенсии за расчетные периоды с 1 января 2017 года по 31 декабря 2022 г. |

| 182 1 02 14010 06 1105 160 | В фиксированном размере на выплату страховой пенсии за расчетные периоды до 1 января 2017 года |

на ОМС расчетные периоды до 01.01.2023

| 182 1 02 14030 08 1002 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

КБК ДЛЯ ПЕРЕЧИСЛЕНИЯ ШТРАФОВ ЗА НАРУШЕНИЯ, ВЫЯВЛЕННЫЕ ДОЛЖНОСТНЫМИ ЛИЦАМИ ФОНДА ПЕНСИОННОГО И СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ, ФФОМС, ТФОМС, В РАМКАХ ГЛАВЫ 15 КОАП РФ

| 797 1 16 01230 06 0000 140 | Штрафы за нарушения, выявленные должностными лицами Фонда пенсионного и социального страхования |

| 394 1 16 01230 08 0000 140 | Штрафы за нарушения, выявленные должностными лицами ФФОМС |

| 395 1 16 01230 09 0000 140 | Штрафы за нарушения, выявленные должностными лицами ТФОМС |