Приложение N 8

к приказу ФНС России

от 08.07.2021 N ЕД-7-15/645@

ПОРЯДОК

ЗАПОЛНЕНИЯ ОТЧЕТА ОБ ОПЕРАЦИЯХ С ТОВАРАМИ,

ПОДЛЕЖАЩИМИ ПРОСЛЕЖИВАЕМОСТИ

ПОРЯДОК

ЗАПОЛНЕНИЯ ОТЧЕТА ОБ ОПЕРАЦИЯХ С ТОВАРАМИ,

ПОДЛЕЖАЩИМИ ПРОСЛЕЖИВАЕМОСТИ

1. При представлении в налоговый орган по месту учета организацией-правопреемником отчета об операциях с товарами, подлежащими прослеживаемости (далее — отчет) за последний отчетный квартал и скорректированного отчета за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в титульном разделе по реквизиту «по месту нахождения (учета)» указывается код «215» или «216». Коды места представления отчета в налоговый орган, коды форм реорганизации и код ликвидации организации приведены в приложении N 3 к настоящему Порядку.

В реквизите «ИНН/КПП правопреемника участника оборота товаров, подлежащих прослеживаемости» указываются идентификационный номер налогоплательщика и код причины постановки на учет в налоговом органе на территории Российской Федерации, присвоенные участнику оборота товаров, подлежащих прослеживаемости, который является правопреемником участника оборота товаров, подлежащих прослеживаемости, указанного в строках 4 — 4б настоящего Порядка, в случае его реорганизации.

2. Участники оборота товаров, подлежащих прослеживаемости, являющиеся крупнейшими налогоплательщиками на основании Уведомления о постановке на учет в налоговом органе организации в качестве крупнейшего налогоплательщика по форме, утвержденной приказом Федеральной налоговой службы от 24.11.2020 N ЕД-7-14/837@ «Об утверждении формы уведомления о постановке на учет в налоговом органе организации в качестве крупнейшего налогоплательщика» (зарегистрировано Минюстом России 25.12.2020, регистрационный N 61839) в титульном разделе по реквизиту «по месту нахождения (учета)» указывают код «213», а в пятом и шестом знаке КПП указывается значение «50».

3. Графы табличной части отчета, заполняются отдельно по каждой операции в целях отражения информации в отношении партий товара, подлежащих прослеживаемости, которым присвоен регистрационный номер партии товара, подлежащего прослеживаемости, в соответствии с положениями постановления Правительства Российской Федерации об утверждении положения о национальной системе прослеживаемости товаров.

Сведения в рамках операции с товарами, подлежащими прослеживаемости, соответствующей определенному коду вида операции с товарами, подлежащими прослеживаемости, в соответствии с приложением N 1 к настоящему Порядку, в отношении товаров, подлежащих прослеживаемости, имеющих одинаковую стоимость за единицу товара, реквизиты первичного учетного документа, указанные в графах 4 — 6, на основании которого были совершены операции с указанными товарами, отражаются в одной строке отчета.

К указанной строке отчета заполняются подстроки граф 10 — 13 по каждому регистрационному номеру партии товара, подлежащего прослеживаемости, указанному в графе 10 отчета.

4. Графы 7 — 9 табличной части отчета заполняются только для операций с кодами 08, графы 15 — 26 табличной части отчета заполняются, в том числе, на основе договоров поручения, договоров комиссии или агентских договоров.

5. Значения стоимостных показателей, отражаемых в графе 13 табличной части отчета, указываются в рублях и копейках.

6. При обнаружении участником оборота товаров, подлежащих прослеживаемости, в поданном им отчете в налоговый орган факта неотражения или неполноты отражения сведений, а также ошибок, участник оборота товаров, подлежащих прослеживаемости, обязан внести необходимые изменения в отчет и представить в налоговый орган скорректированный отчет. При перерасчете количества товара, подлежащего прослеживаемости, в периоде совершения ошибки (искажения) скорректированный отчет представляется в налоговый орган в файле установленного формата, действовавшего в том отчетном квартале, за который производится перерасчет количества.

7. В строках титульного раздела отчета указываются следующие сведения:

а) в строке 1 — год, в котором осуществлены операции с товарами, подлежащими прослеживаемости;

б) в строке 1а — квартал, в котором осуществлены операции с товарами, подлежащими прослеживаемости;

в) в строке 2 — номер актуального корректировочного отчета об операциях с товарами, подлежащими прослеживаемости. При заполнении указанной строки в первичном отчете проставляется «0», в корректировочном отчете указывается номер корректировки (например, «1», «2» и так далее);

г) в строке 3 — код налогового органа, в который представляется отчет, (согласно документам о постановке на учет в налоговом органе Российской Федерации согласно приложению N 2 к настоящему Порядку);

д) в строке 4 — наименование участника оборота товаров, подлежащих прослеживаемости — юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, либо фамилия, имя, отчество (при наличии) физического лица, поставленного на учет в налоговом органе на территории Российской Федерации в качестве индивидуального предпринимателя, который в соответствии с положениями постановления Правительства Российской Федерации об утверждении положения о национальной системе прослеживаемости товаров обязан представлять отчет;

е) в строке 4а — идентификационный номер налогоплательщика участника оборота товаров, подлежащих прослеживаемости — юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, либо физического лица, поставленного на учет в налоговом органе на территории Российской Федерации в качестве индивидуального предпринимателя, который в соответствии с положениями постановления Правительства Российской Федерации об утверждении положения о национальной системе прослеживаемости товаров обязан представлять отчет;

ж) в строке 4б — код причины постановки на учет в налоговом органе на территории Российской Федерации участника оборота товаров, подлежащих прослеживаемости — юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, который в соответствии с положениями постановления Правительства Российской Федерации об утверждении положения о национальной системе прослеживаемости товаров обязан представлять отчет;

з) в строке 5 — коды места представления отчета в налоговый орган, которые приведены в приложении N 3 к настоящему Порядку;

и) в строке 6 — код реорганизации (ликвидации), в соответствии с приложением N 3 к настоящему Порядку;

к) в строке 7 — ИНН и КПП, присвоенные участнику оборота товаров, подлежащих прослеживаемости, который является правопреемником участника оборота товаров, подлежащих прослеживаемости, указанного в строках 4 — 4б уведомления, в случае его реорганизации, Заполняется организацией-правопреемником в случае представления корректировочного уведомления за реорганизованную организацию.

8. Раздел заполняется на основании данных сопроводительного документа.

Сопроводительным документом для целей настоящего Порядка признается счет-фактура, корректировочный счет-фактура, универсальный передаточный документ, универсальный корректировочный документ или иной первичный учетный документ, отражающий содержание операции с товарами, подлежащими прослеживаемости, сведения о которой подлежат отражению в отчете.

Раздел со сведениями об операциях с товарами, подлежащими прослеживаемости, в виде таблицы включает в себя сведения об операциях с товарами, подлежащими прослеживаемости, сведения о сопроводительных документах, контрагентах с обязательным отражением сведений о партии товара, подлежащего прослеживаемости (регистрационный номер партии товара, подлежащего прослеживаемости; количество, единицы измерения, стоимость).

КонсультантПлюс: примечание.

Нумерация пунктов дана в соответствии с официальным текстом документа.

10. В графах отчета указываются следующие сведения:

а) в графе 1 — номер строки;

б) в графе 2 — дата совершения операции с товарами, подлежащими прослеживаемости;

в) в графе 3 — код вида операции с товарами, подлежащими прослеживаемости, в соответствии с приложением N 1 к настоящему Порядку;

г) в графе 4 — вид сопроводительного документа, отражающего содержание операции с товарами, подлежащими прослеживаемости, сведения о которой подлежат отражению в отчете: «1 — счет-фактура», «2 — корректировочный счет-фактура», «3 — универсальный передаточный документ», «4 — универсальный корректировочный документ» или «5 — иной первичный учетный документ»;

д) в графе 5 — номер сопроводительного документа, указанного в строке 4;

е) в графе 6 — дата сопроводительного документа, указанного в строке 4;

ж) в графе 7 — наименование контрагента участника оборота товаров, подлежащих прослеживаемости — наименование юридического лица, наименование представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, либо фамилия, имя, отчество (при наличии) физического лица, поставленного на учет в налоговом органе на территории Российской Федерации в качестве индивидуального предпринимателя, которому передается право собственности на товары, подлежащие прослеживаемости, или который передает право собственности на товары;

з) в графе 8 — идентификационный номер налогоплательщика — участника оборота товаров, подлежащих прослеживаемости — юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, или физического лица, поставленного на учет в налоговом органе на территории Российской Федерации в качестве индивидуального предпринимателя, которому передается право собственности на товары, подлежащие прослеживаемости, или который передает право собственности на товары;

и) в графе 9 — код причины постановки на учет в налоговом органе на территории Российской Федерации юридического лица, представительства (филиала) иностранной организации, иного обособленного подразделения, осуществляющего деятельность на территории Российской Федерации, которому передается (который передает) право собственности на товары, подлежащие прослеживаемости. При отсутствии данных данная строка не заполняется;

к) в графе 10 — регистрационный номер партии товара, подлежащего прослеживаемости;

л) в графе 11 — количественная единица измерения товара (код), используемая в целях осуществления прослеживаемости, в соответствии с перечнем товаров, подлежащих прослеживаемости на территории Российской Федерации, утверждаемым постановлением Правительства Российской Федерации;

м) в графе 12 — количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости;

н) в графе 13 — стоимость товаров, подлежащих прослеживаемости, без налога на добавленную стоимость, указываемая отдельно по каждому регистрационному номеру партии товара, подлежащего прослеживаемости, указанному в соответствующей подстроке графы 10 отчета.

В разделе «Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю» указывается «1» — если отчет представлен участником оборота товаров, подлежащих прослеживаемости, на которого в соответствии с положениями постановления Правительства Российской Федерации об утверждении положения о национальной системе прослеживаемости товаров, возложена обязанность по представлению отчета либо правопреемником указанного лица — при реорганизации участника оборота товаров, подлежащих прослеживаемости, (далее — участник оборота товаров, подлежащих прослеживаемости) «2» — если отчет представлен уполномоченным представителем участника оборота товаров, подлежащих прослеживаемости либо представителем правопреемника указанного лица — при реорганизации участника оборота товаров, подлежащих прослеживаемости (далее — представитель участника оборота товаров, подлежащих прослеживаемости).

В случае указания признака «1» в полях «Фамилия», «Имя», «Отчество» указывается построчно полностью фамилия, имя и отчество (при наличии) руководителя организации (физического лица, поставленного на учет в налоговом органе на территории Российской Федерации в качестве индивидуального предпринимателя) — участника оборота товаров, подлежащих прослеживаемости.

В случае указания признака «2» в полях «Фамилия», «Имя», «Отчество» указывается построчно полностью фамилия, имя и отчество (при наличии) физического лица — уполномоченного представителя участника оборота товаров, подлежащих прослеживаемости.

Если отчет представляется представителем участника оборота товаров, подлежащих прослеживаемости, то заполняется поле «Наименование и реквизиты документа, подтверждающего полномочия представителя участника оборота товаров, подлежащих прослеживаемости (представителя правопреемника участника оборота товаров, подлежащих прослеживаемости)».

В поле «Наименование и реквизиты документа, подтверждающего полномочия представителя участника оборота товаров, подлежащих прослеживаемости (представителя правопреемника участника оборота товаров, подлежащих прослеживаемости)» указывается вид и реквизиты документа, подтверждающего полномочия представителя участника оборота товаров, подлежащих прослеживаемости, удостоверять достоверность и полноту сведений, указанных в отчете.

В поле «Наименование организации-представителя участника оборота товаров, подлежащих прослеживаемости (представителя правопреемника участника оборота товаров, подлежащих прослеживаемости)» указывается наименование юридического лица — уполномоченного представителя участника оборота товаров, подлежащих прослеживаемости.

В поле «Дата» указывается дата подписания.

В России продолжает работать система прослеживаемости. По операциям с товарами, подлежащими прослеживаемости, нужно каждый квартал отчитываться в налоговую. Специальная форма подается в электронном виде по ТКС. Разберемся, кто должен сдавать отчет и какие данные в нем следует указывать.

- Кто участвует в системе прослеживаемости

- Форма, формат и срок сдачи отчета

- Какие операции включать в отчет по прослеживаемости

- Образец заполнения отчета об операциях с прослеживаемыми товарами

- Ответственность за непредставление или ошибки в отчете об операциях

- Коды видов операций в отчете об операциях с прослеживаемыми товарами

Организации и ИП на любых системах налогообложения, которые покупают, продают прослеживаемые товары и совершают с ними другие операции, обязаны выполнять требования национальной системы прослеживаемости. Они признаются участниками оборота таких товаров (п. 2 Положения о национальной системе прослеживаемости товаров, утв. Постановлением Правительства РФ от 01.07.2021 № 1108).

![]()

Система прослеживаемости начинает работать с момента ввоза импортного товара на территорию РФ, а заканчивается при выбытии такого товара: продаже физлицу, утилизации, передаче в производство, экспорте (п. 3, 4 Положения о прослеживаемости).

Определить, является ли товар импортным, можно из технических документов, полученных от продавца: паспорт товара, спецификация, сертификат соответствия. В них указывается страна происхождения (Письма ФНС РФ от 19.08.2021 № ЕА-4-15/11700@, от 12.05.2021 № ЕА-4-15/6469@).

Если установить происхождение товара не удалось, его можно не вводить в систему прослеживаемости. Но объяснять причины и собирать доказательства того, что установить страну происхождения невозможно, придется организации.

Форма, формат и срок сдачи отчета

Форма, формат и порядок заполнения отчета об операциях с товарами, подлежащими прослеживаемости, утверждены Приказом ФНС РФ от 08.07.2021 № ЕД-7-15/645@.

Отчет об операциях представляется не позднее 25 числа месяца, следующего за отчетным кварталом. По итогу первого квартала 2023 года участники будут сдавать отчет не позднее 25 апреля 2023 года.

Если в течение квартала операций с прослеживаемыми товарами не было, нулевой отчет подавать не нужно (п. 2.3 ст. 23 НК РФ, п. 32 Положения о прослеживаемости).

Сдается отчет в электронной форме по ТКС через оператора ЭДО.

Отчет об операциях подает головная организация в ИФНС по месту учета. В него включаются соответствующие операции с прослеживаемыми товарами и головной организации, и ее российских обособленных подразделений.

![]()

Какие операции включать в отчет по прослеживаемости

Отчет об операциях сдают следующие участники системы прослеживаемости:

- Организации и ИП на спецрежимах (кроме ЕСХН с освобождением от НДС) и на ОСНО при освобождении от НДС. Они подают отчет при покупке, продаже, совершении посреднических и иных операций с прослеживаемыми товарами.

- Организации на ОСНО, если операция с прослеживаемыми товарами не попала в декларацию по НДС. Отчет следует подать, например, при покупке подконтрольного товара у упрощенца или освобожденного от НДС контрагента, которые не выставляют счета-фактуры. Аналогично отчет подается при передаче товара в производство, утилизации, утрате товара, так как эти операции не могут быть отражены в книге покупок и продаж.

Иными словами, отчет необходимо заполнить при совершении необлагаемых операций и иных операций, которые не попали в декларацию по НДС. Декларация по НДС и отчет об операциях — две разные формы, которые не являются взаимоисключающими. Если операцию ошибочно или намеренно не указали в декларации по НДС, показать ее в отчете об операциях нельзя. Необходимо подавать уточненную декларацию по НДС.

![]()

В отчет об операциях добавлены коды видов операций (КВО), они разделены на блоки и виды для всех участников системы, применяющих разные налоговые режимы. Это сделано, чтобы компаниям было проще ориентироваться и разделять операции, а налоговой проводить сверку между всеми участниками прослеживаемости.

КВО отражены в приложении 1 к Порядку заполнения отчета (Приказ ФНС РФ от 08.07.2021 № ЕД-7-15/645@). Пояснения по ним смотрите в таблице ниже.

Образец заполнения отчета об операциях с прослеживаемыми товарами

ИП в 2020 году для предпринимательской деятельности приобрел импортные товары — монитор, холодильник и стиральную машину. После покупки на все три вида товаров были направлены уведомления об остатках. А также в 2021 году с ними совершены следующие операции:

- 1 февраля 2023 года — холодильник передан в качестве вклада в уставный капитал ООО «Альфа», что подтверждает УПД № 12 от 01.02.2023. Данная операция попадет в отчет с КВО 13.

- 5 февраля 2023 года — монитор передан в производство, что подтверждает акт приема-передачи № 64 от 05.02.2023. В ходе производства монитор изменил свои первоначальные свойства и стал неотделимой частью POS- системы, поэтому данная операция будет отражена в отчете с КВО 01. В строках 7, 8 и 9 ИП укажет свои реквизиты, так как контрагента в данном случае нет (пп. ж п. 10 порядка заполнения отчета об операциях).

- 15 марта 2023 года — стиральная машина утилизирована в связи с выявленными дефектами не подлежащими ремонту. Первичный документ — акт утилизации № 27 от 15.03.2023. Для данной операции предусмотрен КВО 02.

ИП в данном случае может применять любую систему налогообложения, эти операции в любом случае попадут в отчет.

Отчет об операциях с прослеживаемыми товарами за I квартал 2023 года будет заполнен так:

Ответственность за непредставление или ошибки в отчете об операциях

Меры ответственности за нарушение правил системы прослеживаемости начнут применять с 2024 года. Ожидаемый размер штрафа за несдачу, опоздание со сдачей и ошибки в отчете — 1 000 руб.

Штрафа за ошибки можно избежать, если отправить уточненный отчет до того, как налоговая составит протокол об административном правонарушении.

До 2024 года санкций не будет, но игнорировать сдачу отчетов не следует. Если налоговый орган выявит расхождения между вашими данными и данными других участников прослеживаемости, он истребует для проверки счета-фактуры или другие документы с реквизитами прослеживаемости.

![]()

Коды видов операций в отчете об операциях с прослеживаемыми товарами

КВО отражены в приложении 1 к Порядку заполнения отчета (Приказ ФНС РФ от 08.07.2021 № ЕД-7-15/645@).

Операции прекращения прослеживаемости

| КВО | Название операции | Кто отражает | Примечание |

| 01 | Передача товара в производство и на переработку | Все организации и ИП | Товары теряют или меняют свои первоначальные характеристики или становятся неотделимой частью другого товара. Передача товара сотрудникам для использования в основной деятельности не является передачей товара в производство. Например, при передаче мониторов сотруднику для работы товар не выбывает из системы (Письмо Минфина РФ от 23.08.2021 № 27-01-22/67650) |

| 02 | Захоронение, утилизация, обезвреживание, уничтожение товара | Все организации и ИП | Попадает под пристальное внимание налоговой |

| 03 | Уничтожение, утрата товара в результате действия непреодолимой силы | Все организации и ИП | Попадает под пристальное внимание налоговой |

| 04 | Продажа товара физлицам для личных нужд и самозанятым | Участники на спецрежимах и освобожденные от НДС | Если товар приобретен физлицом для организации (ИП) по доверенности, прослеживаемость сохраняется. При этом физлицо сообщает, что покупает товары не для личных нужд (Письмо Минфина РФ от 23.08.2021 № 27-01-22/67650). Если физлицо, приобретая товар, не сообщит, что представляет организацию, и не покажет доверенность, то операция будет оформлена как продажа в розницу. Тогда прослеживаемость товара прекратится (пп. «в» п. 4 Положения прослеживаемости, Письмо Минфина РФ от 23.08.2021 № 27-01-22/67650) |

| 05 | Вывоз товара в режиме экспорта или реэкспорта | Участники на спецрежимах и освобожденные от НДС | Если организация на ОСНО, экспортные операции с реквизитами прослеживаемости будут отражены в декларации по НДС и попадут в книгу продаж, поэтому отчет по ним сдавать не потребуется |

| 06 | Безвозмездная передача товара физлицам и самозанятым | Участники на спецрежимах и освобожденные от НДС | Безвозмездная передача товара облагается НДС и отражается организациями на ОСНО в книге продаж |

| 07 | Конфискация товара государством | Все организации и ИП | х |

| 08 | Реализация товара дипломатическим представительствам и консульским учреждениям | Участники на спецрежимах и освобожденные от НДС | х |

| 09 | Недостача товара, выявленная при инвентаризации | Все организации и ИП | х |

Операции возобновления прослеживаемости

| КВО | Название операции | Кто отражает | Примечание |

| 10 | Выявление товаров при инвентаризации | Все организации и ИП | х |

| 11 | Возврат товаров покупателями-физлицами самозанятыми | Участники на спецрежимах и освобожденные от НДС | Организации на ОСНО отразят эту операцию в книге покупок. Возобновление прослеживаемости товара осуществляется по тому же РНПТ, который был присвоен ему до выбытия по причине реализации |

| 12 | Возврат неиспользованных товаров на производстве | Все организации и ИП | Возобновление прослеживаемости товара осуществляется по тому же РНПТ, который был присвоен ему до передачи в производство |

Операции при передаче (получении) имущества (товара), не связанные с реализацией или безвозмездной передачей

| КВО | Название операции | Кто отражает | Примечание |

| 13 | Передача или приемка товара в качестве вклада в имущество компании | Все участники прослеживаемости при передаче/приемке имущества (товара):

|

Первичные учетные документы: передаточный акт; разделительный баланс; соглашение о разделе имущества и т.д. |

| 14 | Получение товара не связанное с реализацией или получением на безвозмездной основе |

Операции при приобретении (получении), реализации (передаче)

| КВО | Название операции | Кто отражает |

| 15 | Реализация товара собственником товара | Участники:

|

| 16 | Передача на безвозмездной основе права собственности на товары | |

| 17 | Приобретение товара в собственность | Участники:

|

| 18 | Получение на безвозмездной основе права собственности на товары | Участники:

|

| 19 | Составление продавцом универсального корректировочного документа в связи с уменьшением стоимости | Участники на спецрежимах и освобожденные от НДС |

| 20 | Составление продавцом универсального корректировочного документа в связи с увеличением стоимости | Участники на спецрежимах и освобожденные от НДС |

| 21 | Получение покупателем корректировочного счета-фактуры (универсального корректировочного документа) в связи с уменьшением стоимости | Участники:

|

![]()

Кто обязан сдавать отчетность через интернет

Читать статью

Операции с посредниками

| КВО | Название операции | Кто отражает |

| 23 | Реализация комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) | Комиссионер (агент), когда комитент (принципал) применяет спецрежим, или освобожден от НДС Только для посреднических операций |

| 24 | Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о реализации товара комитента (принципала) | Комиссионер (агент), когда комитент (принципал) применяет спецрежим, или освобожден от НДС Только для посреднических операций |

| 25 | Отражение комитентом (принципалом) сведений о реализации товара комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала) | Для комитента (принципала), когда комитент (принципал) применяет спецрежим, или освобожден от НДС. Только для посреднических операций |

| 26 | Приобретение комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара для комитента (принципала) | Комиссионер (агент) в случае приобретения для комитента (принципала) товара у организации или ИП на спецрежиме или освобожденного от НДС. Только для посреднических операций |

| 27 | Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о приобретении товара для комитента (принципала) | Комиссионер (агент) в случае приобретения для комитента (принципала) товара у участника системы, применяющего спецрежим или освобожденного от НДС Только для посреднических операций |

| 28 | Отражение комитентом (принципалом) сведений о приобретении товара комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала) | Комитент (принципал):

и (или)

Только для посреднических операций |

| 29 | Составление комиссионером (агентом) универсального корректировочного документа в связи с уменьшением стоимости | Комиссионер (агент), когда комитент (принципал) работает на спецрежиме или освобожден от НДС Только для посреднических операций |

| 30 | Передача комиссионером (агентом) сведений о возврате покупателем ранее реализованных комиссионером (агентом) товаров комитента (принципала) | Комиссионер (агент), когда комитент (принципал) работает на спецрежиме или освобожден от НДС Только для посреднических операций |

| 31 | Получение комитентом (принципалом) сведений о возврате покупателем ранее реализованных комиссионером (агентом) товаров комитента (принципала) | Комитент (принципал), когда комитент (принципал) работает на спецрежиме или освобожден от НДС Только для посреднических операций |

| 32 | Получение комитентом (принципалом) корректировочного счета-фактуры в связи с уменьшением стоимости | Комитент (принципал), когда комитент (принципал) работает на спецрежиме или освобожден от НДС Только для посреднических операций |

| 33 | Отражение комиссионером (агентом) сведений о возврате комитентом (принципалом) приобретенных для него комиссионером (агентом) товаров | Комиссионер (агент) в случае приобретения для комитента (принципала) товара у участника оборота на спецрежиме или освобожденного от НДС Только для посреднических операций |

| 34 | Получение комиссионером (агентом) универсального корректировочного документа в связи с изменением стоимости в сторону уменьшения | Комиссионер (агент) в случае приобретения для комитента (принципала) товара у участника оборота на спецрежиме или освобожденного от НДС Только для посреднических операций |

| 35 | Отражение комитентом (принципалом) сведений о возврате товара, приобретенного для него комиссионером (агентом) | Комитент (принципал) в случае приобретения комиссионером (агентом) товара у участника оборота на спецрежиме или освобожденного от НДС Только для посреднических операций |

| 36 | Отражение комиссионером (агентом) передачи сведений о реализации комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) физлицам для не связанных с предпринимательской деятельностью нужд, а также самозанятым | Комиссионер (агент) при реализации товаров комитента (принципала) физлицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятым Только для посреднических операций |

| 37 | Отражение комитентом (принципалом) получения сведений о реализации комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) физлицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятым | Комитент (принципал) при реализации товаров через комиссионера (агента) физлицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятым. Только для посреднических операций |

| 38 | Передача комиссионером (агентом) сведений о возврате покупателем-физлицом или самозанятым ранее реализованных комиссионером (агентом) товаров комитента (принципала) | Комиссионер (агент) при реализации товаров комитента (принципала) физлицам и самозанятым Только для посреднических операций |

| 39 | Получение комитентом (принципалом) сведений о возврате покупателем-физлицом, приобретающим товар для нужд, не связанных с предпринимательской деятельностью, а также самозанятым ранее реализованных комиссионером (агентом) товаров комитента (принципала) | Комитент (принципал) при реализации товаров через комиссионера (агента) физлицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятым. Только для посреднических операций |

![]()

Сдавайте в ИФНС уведомления и отчеты по прослеживаемости через Экстерн

Узнать больше

Национальная система прослеживаемости товаров (далее — НСПТ) работает в России с 8 июля 2021 года. Регламент утвердили постановлением правительства РФ от 01.07.2021 № 1108. НСПТ ввели для исполнения Соглашения между странами ЕАЭС — чтобы препятствовать схемам уклонения от уплаты налоговых и таможенных платежей.

Участники НСПТ — организации и предприниматели, которые проводят операции с прослеживаемыми товарами (п. 2 Положения о НСПТ). Система налогообложения значения не имеет, налогоплательщики на спецрежимах тоже участвуют в прослеживаемости.

Прослеживаемость начинается, как только импортный товар ввозят в Россию. А заканчивается — сразу же после выбытия товара из оборота на территории РФ: после экспорта, передачи в производство, отправки на переработку или утилизацию (п. 3, 4 Положения о НСПТ).

Импортные товары прослеживаются, если их коды ТН ВЭД ЕАЭС включены в правительственный перечень (ПП РФ от 01.07.2021 № 1110). Такие товары должны находиться в собственности организации или ИП.

Проверить, подлежит ли товар прослеживаемости или нет, можно в специальном сервисе ФНС. Введите название товара, его ОКПД2 или код ТН ВЭД и определите, прослеживается ли ваша продукция. Если да, и при этом вы проводили с продукцией определенные операции, нужно подать отчет о прослеживаемых товарах в налоговую.

Продажа товара физлицу для его личных нужд — основание для прекращения прослеживаемости. А вот когда физлицо приобретает продукцию не для себя, а для другого лица (организации, ИП), прослеживание не прекращается. В таком случае продавец должен отправить фактическому покупателю — организации или предпринимателю — электронный счет-фактуру по ТКС (письма Минфина от 23.08.2021 № 27-01-22/67650, ФНС от 19.10.2021 № ЕА-4-15/14817@).

Посмотреть страну происхождения товара и проверить, импортный он или нет, можно в технической документации от продавца — техпаспорте, спецификации, сертификатах соответствия (письма ФНС от 19.08.2021 № ЕА-4-15/11700@, от 12.05.2021 № ЕА-4-15/6469@).

Если подтверждения страны-изготовителя нет в документах на товар, и вы не смогли определить происхождение продукции иными способами, налоговая запросит пояснения. Именно новому владельцу придется готовить объяснительную и доказывать невозможность установления страны-производителя.

![]()

Форма отчета о прослеживаемой продукции утверждена приказом ФНС от 08.07.2021 № ЕД-7-15/645@ (КНД 1169010). В этом же приказе определены формат и порядок заполнения отчетности об операциях с товарами, подлежащими прослеживаемости.

Организации и ИП подают отчет в свои налоговые по месту учета. Если у компании есть обособленные подразделения, то она включает в отчет о прослеживаемости данные и по головной организации, и по всем обособкам.

Отчет об операциях с прослеживаемыми товарами сдают до 25 числа месяца после отчетного квартала. Даты сдачи в 2023 году:

- за 4 квартал 2022 — до 25.01.2023;

- за 1 квартал 2023 — до 25.04.2023;

- за 2 квартал 2023 — до 25.07.2023;

- за 3 квартал 2023 — до 25.10.2023;

- за 4 квартал 2023 — до 25.01.2024.

Сдавать форму КНД 1169010 надо в электронной форме по ТКС — через вашего оператора электронного документооборота. Заполнить и отправить отчет о прослеживаемости можно и в Экстерне.

![]()

Важно! Если вы не проводили операции с прослеживамыми товарами в течение квартала, сдавать отчет не надо (п. 2.3 ст. 23 НК РФ, п. 32 Положения о НСПТ). Нулевая форма КНД 1169010 не предусмотрена.

Плательщики и неплательщики НДС по-разному включают в отчет операции с прослеживаемыми товарами.

Отчет для плательщиков НДС

Если вы платите НДС и не освобождены от обязанностей налогоплательщика, отразите в отчете о прослеживаемых товарах такие операции (п. 33 Положения о НСПТ):

- Приобретение, получение товара у организаций и ИП — неплательщиков НДС. Если приобрели продукцию через агента или комиссионера, тоже включите такую операцию в отчет.

- Прекращение прослеживаемости товара, если его исключили из перечня, он выбыл из оборота или выявили недостачу продукции при инвентаризации.

- Восстановление прослеживаемости, если вернули неиспользованную продукцию после производства, переработки или обнаружили товары, по которым выявили недостачу при инвентаризации.

- Реализацию, передачу, приобретение или получение прослеживаемых товаров, которые не являются налогооблагаемыми объектами или освобождены от налогообложения (п. 2 ст. 146, ст. 149 НК РФ).

Другие операции плательщикам НДС отражать в отчете не нужно. То есть в отчетности по прослеживаемым товарам не показывают операции из книги покупок и продаж — их отражают в декларации по НДС (письмо ФНС от 20.01.2022 № ЕА-4-15/527@). А если не регистрируете счета-фактуры на прослеживаемые товары в книге покупок, то и отражать сведения из этих счетов-фактур в отчете не надо (письмо ФНС от 30.09.2021 № ЕА-4-15/13856@).

![]()

Важно! Если включаете входной НДС в расходы по налогу на прибыль, то в отчете не нужно показывать сведения из счета-фактуры от поставщика на прослеживаемые товары (п. 5 ст. 170 НК РФ, письмо ФНС от 03.09.2021 № ЕА-4-15/12520@).

Отчет для неплательщиков НДС

Неплательщики НДС — спецрежимники и те, кто освобожден от обязанностей налогоплательщика — включают в отчет о прослеживаемости такие операции (п. 33 Положения о НСПТ):

- Приобретение и получение, реализация и передача прослеживаемых товаров. Операции через агентов и комиссионеров тоже учитываются.

- Передача, получение прослеживаемого товара, которая не связана с безвозмездными операциями.

- Прекращение и возобновление прослеживаемости.

Операции по импорту и экспорту из стран ЕАЭС в отчет не включают. Их показывают в уведомлениях о ввозе или перемещении прослеживаемых товаров.

![]()

В отчете о прослеживаемости указывают КВО — коды видов операций (Приложение № 1 к Порядку заполнения отчета из приказа ФНС от 08.07.2021 № ЕД-7-15/645@). Их поделили на блоки для участников, которые применяют разные режимы налогообложения. Так организациям и ИП легче ориентироваться в операциях, а налоговикам — проводить сверку между участниками НСПТ.

В отчете указывают сведения об участнике товарного оборота, периоде проведения и видах операций с прослеживаемой продукцией, а также сведения о контрагенте и первичных документах учета.

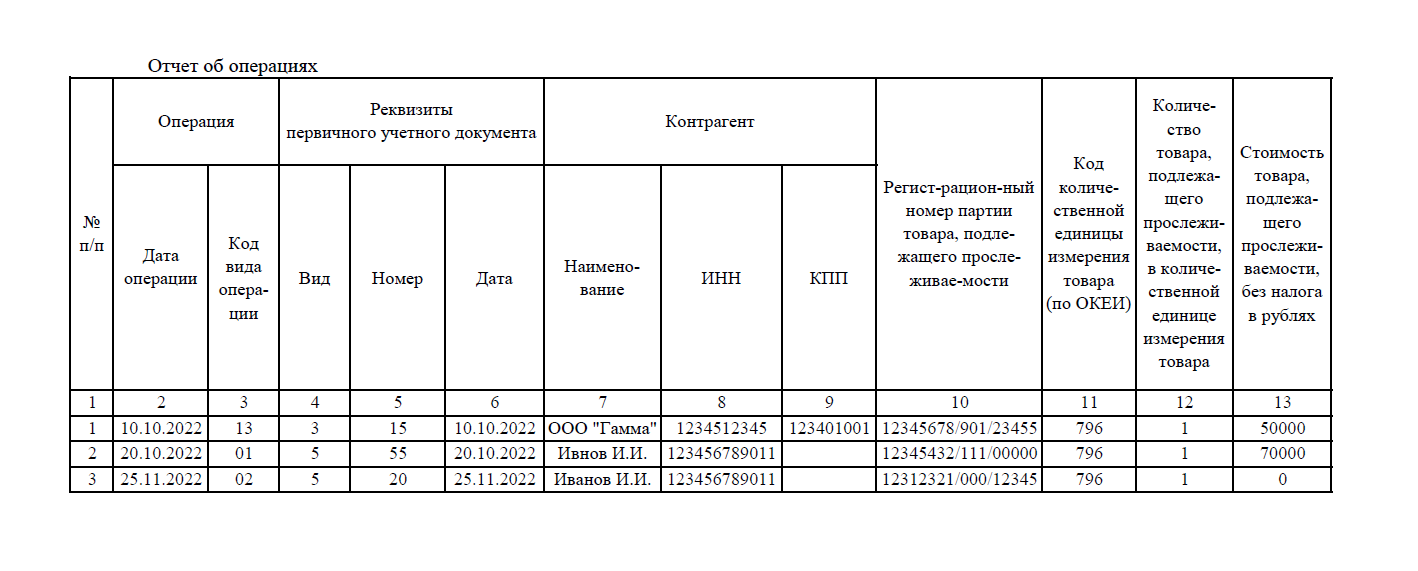

Приведем пример. В 2022 году индивидуальный предприниматель Иванов И.И. купил импортную технику, которая нужна ему для работы — монитор, проектор и морозильное оборудование. В 4 квартале 2022 года ИП провел ряд операций с этими товарами:

- 10 октября 2022 года — передал морозильное оборудование как вклад в уставный капитал ООО «Гамма». Передача подтверждена УПД № 15 от 10.10.2022. Операцию по передаче имущества в уставной капитал отражаем в отчете по коду 13.

- 20 октября 2022 года — передал монитор в производство. Подтверждающим документом стал акт приема-передачи № 55 от 20.10.2022. После участия в производственном процессе монитор изменил первоначальные характеристики и теперь неотделим от POS-системы. Такую операцию отражаем по КВО 01. И еще важный момент: в этой операции контрагентом будет сам ИП, поэтому в строках 7, 8 и 9 надо указать собственные реквизиты (пп. «ж» п. 10 Порядка заполнения отчета).

- 25 ноября 2022 года — утилизировал проектор. В нем обнаружили дефекты, которые нельзя отремонтировать. После операции составили акт утилизации № 20 от 25.11.2022. В отчете указываем код 02.

Все эти операции в с прослеживаемыми товарами нужно отразить в отчете. Система налогообложения предпринимателя в этом случае значения не имеет.

![]()

Важно! Реквизиты прослеживаемости из УПД нужно показывать в графах 10-12 отчета (письмо ФНС от 20.01.2022 № ЕА-4-15/527@).

Вот как будет выглядеть отчет о прослеживаемых товарах для ИП за 4 квартал 2022 года.

Если после отправки обнаружили, что отразили в отчете не все операции или допустили ошибку, подайте корректировку. Уточнить информацию нужно не позднее следующего рабочего дня после выявления недостоверных сведений (п. 34 Положения о НСПТ).

![]()

Сдавайте в ИФНС уведомления и отчеты по прослеживаемости через Экстерн

Узнать больше

Налогоплательщиков не штрафовали за нарушения национальной системы прослеживаемости до 1 июля 2022 года. Но переходный период решили продлить и на 2023 год: законопроект о штрафах исключили из законодательного плана на 2023 год. То есть нарушителей НСПТ не будут штрафовать вплоть до 1 января 2024 года.

Как только закон введут, в административном кодексе появятся новые статьи — с 15.48 по 15.52 КоАП РФ. За просрочку и несдачу отчета будут штрафовать на 1 000 рублей (ст. 15.48). За ошибки штраф такой же, но если подать корректировку до того, как налоговики обнаружат искажение, участника оборота освободят от ответственности (ст. 15.50).

![]()

Важно! И хотя за несдачу, просрочку и ошибки в отчетах пока не штрафуют, налоговики все равно внимательно следят за отчетностью по НСПТ. И если инспектор выявит расхождения между вашими отчетными показателями и отчетом вашего контрагента, он запросит счета-фактуры и остальные подтверждающие документы для контроля.

Виды операций для заполнения отчета о прослеживаемости приводятся в приложении № 1 к Порядку из приказа № ЕД-7-15/645. Все операции кодируют, а коды разделяют по группам. Всего таких групп четыре:

- Операции прекращения прослеживаемости.

- Операции возобновления прослеживаемости.

- Операции при передаче, получении товаров, не связанные с реализацией и безвозмездной передачей.

- Операции при приобретении и получении, реализации и передаче, в том числе через агента или комиссионера.

Разберем каждую группу в таблицах. Операции через агентов и комиссионеров выделим в отдельную таблицу.

Операции прекращения прослеживаемости

| Код вида операции | Суть операции | Условия |

|---|---|---|

| 01 | Передача прослеживаемого товара в производство, переработку |

Отражают все участники оборота — организации, предприниматели. В результате обработки изделия меняют или теряют первоначальные свойства, а в некоторых случаях — становятся неотделимыми от других товаров. Если передаете товар сотруднику для выполнения его рабочих обязанностей, это не передача в производство. То есть когда вы отдаете своему персоналу импортные мониторы для работы, товары не выбывают из оборота — их не надо отражать в отчете (письмо Минфина от 23.08.2021 № 27-01-22/67650) |

| 02 | Захоронение, утилизация, обезвреживание или уничтожение прослеживаемого товара |

Отражают все участники оборота — организации, предприниматели. Такие операции ИФНС внимательно контролирует |

| 03 | Уничтожение, утрата прослеживаемого товара из-за действия непреодолимой силы | |

| 04 | Реализация прослеживаемого товара в розничной торговле — продажа самозанятым, а также физлицам для бытовых нужд |

Отражают только участники оборота на спецрежимах и налогоплательщики, освобожденные от обязанностей по НДС. Если потребитель приобрел прослеживаемые товары не для личных нужд, а по доверенности, продукция не выбывает из НСПТ. Но такой покупатель обязан сообщить, что приобретает товары не для себя (письмо Минфина от 23.08.2021 № 27-01-22/67650) |

| 05 | Экспорт, реэкспорт прослеживаемого товара |

Отражают только участники оборота на спецрежимах и налогоплательщики, освобожденные от обязанностей по НДС. Организации на общем режиме отражают экспортные операции с реквизитами прослеживаемости в книге продаж, а следовательно и в декларации НДС. Сдавать отчет о прослеживаемости не нужно |

| 06 | Безвозмездная передача прослеживаемого товара самозанятым и физлицам | Отражают только участники оборота на спецрежимах и налогоплательщики, освобожденные от обязанностей по НДС |

| 07 | Конфискация прослеживаемого товара государством | Отражают все участники оборота — организации, предприниматели |

| 08 | Реализация прослеживаемого товара диппредставительствам, консульствам, международным организациям или их представительствам | Отражают только участники оборота на спецрежимах и налогоплательщики, освобожденные от обязанностей по НДС |

| 09 | Недостача прослеживаемого товара, которую выявили при инвентаризации | Отражают все участники оборота — организации, предприниматели |

Операции возобновления прослеживаемости

| Код вида операции | Суть операции | Условия |

|---|---|---|

| 10 | Обнаружение прослеживаемых товаров, по которым выявили недостачу при инвентаризации | Отражают все участники оборота — организации, предприниматели |

| 11 | Возврат прослеживаемых товаров от покупателей — самозанятых и физлиц |

Отражают только участники оборота на спецрежимах и налогоплательщики, освобожденные от обязанностей по НДС. Налогоплательщики на ОСНО отражают возврат в книге покупок. Прослеживаемость возобновляют по тому же регистрационному номеру партии (РНПТ), который присвоили до реализации |

| 12 | Возврат прослеживаемых товаров, которые не использовали при производстве, переработке |

Отражают все участники оборота — организации, предприниматели Прослеживаемость возобновляют по тому же регистрационному номеру партии (РНПТ), который присвоили до передачи в производство, переработку |

Операции при передаче (получении) имущества (товара), не связанные с реализацией или безвозмездной передачей

| Код вида операции | Суть операции | Условия | Примечание |

|---|---|---|---|

| 13 | Передача прослеживаемого товара, не связанная с продажей или безвозмездной передачей. К примеру, так отражают передачу вклада в уставной капитал организации | Отражают все участники оборота организации, предприниматели при:

|

Первичные документы для подтверждения операции:

|

| 14 | Получение прослеживаемого товара, не связанное с продажей или безвозмездной передачей. Этот код указывают компании, которые получили такой вклад в уставной капитал |

Операции при приобретении и получении, реализации и передаче

| Код вида операции | Суть операции | Условия |

|---|---|---|

| 15 | Реализация прослеживаемого товара его владельцем |

Отражают участники оборота:

|

| 16 | Безвозмездная передача права собственности на прослеживаемые товары | |

| 17 | Покупка в собственность прослеживаемого товара |

Отражают участники оборота:

|

| 18 | Безвозмездное получение права собственности на прослеживаемые товары |

Отражают участники оборота:

|

| 19 | Составление продавцом универсального корректировочного документа из-за уменьшения стоимости отгруженных товаров или переданных имущественных прав | Отражают только участники оборота на спецрежимах и налогоплательщики, освобожденные от обязанностей по НДС |

| 20 | Составление продавцом универсального корректировочного документа из-за увеличения стоимости отгруженных товаров или переданных имущественных прав | Отражают только участники оборота на спецрежимах и налогоплательщики, освобожденные от обязанностей по НДС |

| 21 | Получение покупателем корректировочного счета-фактуры (УКД) из-за уменьшения стоимости отгруженных товаров или переданных имущественных прав |

Отражают участники оборота:

|

| 22 | Получение покупателем корректировочного счета-фактуры (УКД) и-за увеличения стоимости отгруженных товаров или переданных имущественных прав |

Операции через агентов, комиссионеров

| КВО | Название операции | Условия |

|---|---|---|

| 23 | Реализация комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) |

Комиссионер (агент), когда комитент (принципал) применяет спецрежим или освобожден от обязанностей налогоплательщика по НДС. Отражают только для посреднических операций |

| 24 | Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о реализации товара комитента (принципала) | |

| 25 | Отражение комитентом (принципалом) сведений о реализации товара комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала) |

Для комитента (принципала), когда комитент (принципал) применяет спецрежим или освобожден от обязанностей налогоплательщика по НДС. Отражают только для посреднических операций |

| 26 | Приобретение комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара для комитента (принципала) |

Комиссионер (агент) в случае приобретения для комитента (принципала) товара у участника оборота на спецрежиме или освобожденного от обязанностей налогоплательщика по НДС. Отражают только для посреднических операций |

| 27 | Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о приобретении товара для комитента (принципала) | |

| 28 | Отражение комитентом (принципалом) сведений о приобретении товара комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала) |

Комитент (принципал):

Отражают только для посреднических операций |

| 29 | Составление комиссионером (агентом) УКД из-за уменьшения стоимости отгруженных товаров, переданных имущественных прав |

Комиссионер (агент), когда комитент (принципал) работает на спецрежиме или освобожден от обязанностей налогоплательщика по НДС. Отражают только для посреднических операций |

| 30 | Передача комиссионером (агентом) сведений о возврате покупателем ранее реализованных комиссионером (агентом) товаров комитента (принципала) | |

| 31 | Получение комитентом (принципалом) сведений о возврате покупателем ранее реализованных комиссионером (агентом) товаров комитента (принципала) |

Комитент (принципал), когда комитент (принципал) работает на спецрежиме или освобожден от обязанностей налогоплательщика по НДС Отражают только для посреднических операций |

| 32 | Получение комитентом (принципалом) корректировочного счета-фактуры из-за уменьшения стоимости отгруженных товаров, переданных имущественных прав | |

| 33 | Отражение комиссионером (агентом) сведений о возврате комитентом (принципалом) приобретенных для него комиссионером (агентом) товаров |

Комиссионер (агент) в случае приобретения для комитента (принципала) товара у участника оборота на спецрежиме или освобожденного от обязанностей налогоплательщика по НДС Отражают только для посреднических операций |

| 34 | Получение комиссионером (агентом) УКД из-за уменьшения стоимости отгруженных товаров, переданных имущественных прав | |

| 35 | Отражение комитентом (принципалом) сведений о возврате товара, приобретенного для него комиссионером (агентом) |

Комитент (принципал) в случае приобретения комиссионером (агентом) товара у участника оборота на спецрежиме или освобожденного от обязанностей налогоплательщика по НДС Отражают только для посреднических операций |

| 36 | Отражение комиссионером (агентом) передачи сведений о реализации комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) самозанятым, а также физлицам для бытовых нужд |

Комиссионер (агент) при реализации товаров комитента (принципала) самозанятым, а также физлицам для бытовых нужд Отражают только для посреднических операций |

| 37 | Отражение комитентом (принципалом) получения сведений о реализации комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) самозанятым, а также физлицам для бытовых нужд |

Комитент (принципал) при реализации товаров через комиссионера (агента) самозанятым, а также физлицам для бытовых нужд Отражают только для посреднических операций |

| 38 | Передача комиссионером (агентом) сведений о возврате самозанятым или физлицом ранее реализованных комиссионером (агентом) товаров комитента (принципала) |

Комиссионер (агент) при реализации товаров комитента (принципала) самозанятым или физлицом Отражают только для посреднических операций |

| 39 | Получение комитентом (принципалом) сведений о возврате самозанятым или физлицом товаров для бытовых нужд, ранее реализованных комиссионером (агентом) товаров комитента (принципала) |

Комитент (принципал) при реализации товаров через комиссионера (агента) самозанятым, а также физлицам для их бытовых нужд. Отражают только для посреднических операций |

Статью подготовила Александра Задорожнева, копирайтер

Представители ФНС России объяснили, что в уведомлении об остатках импортных прослеживаемых товаров может указываться любой первичный учётный документ, который составляют после инвентаризации, или другой документ, отражающий сведения о наличии товара в собственности. Соответствующая информация опубликована в письме ведомства от 08.07.2022 № 08-05/0727@.

Подчёркивается, что правила подачи и оформления уведомления об остатках импортных товаров, которые подлежат прослеживаемости, действуют согласно приказу ФНС от 08.07.2021 № ЕД-7-15/645@. Даже если форма не предусмотрена Росстатом, согласно закону о бухучёте № 402-ФЗ от 06.12.2011, хозсубъекты могут использовать формы первичных учётных документов, разработанные самостоятельно. При этом они должны быть закреплены в учётной политике и содержать обязательные реквизиты первичного учётного документа.

Пилотный проект по обмену сведениями о перемещении товаров, которые подлежат прослеживаемости, начался 1 июля среди стран Евразийского экономического союза. Ранее мы рассказывали, кто участвует в системе прослеживаемости, какие товары попадают под контроль, как их отслеживают и кто должен подавать уведомления и иные документы.

Всё для работы с прослеживаемым товаром

Такском подберёт для вас решения для электронного документооборота и отчётности, благодаря которым вы без проблем сможете выставлять счета-фактуры по новым правилам, а также обмениваться другими электронными документами с контрагентами и сдавать отчётность в госорганы через интернет.

Отправить

Запинить

Твитнуть

Поделиться

Отчет об операциях с прослеживаемыми товарами — когда и как сдавать

С 8 июля 2021 года в России заработала система прослеживаемости. По операциям с товарами, подлежащими прослеживаемости, нужно каждый квартал отчитываться в налоговую. Специальная форма подается в электронном виде по ТКС. Разберемся, кто должен сдавать отчет и какие данные в нем следует указывать.

Из статьи вы узнаете:

Кто участвует в системе прослеживаемости

Организации и ИП на любых системах налогообложения, которые покупают, продают прослеживаемые товары и совершают с ними другие операции, обязаны выполнять требования национальной системы прослеживаемости. Они признаются участниками оборота таких товаров (п. 2 Положения о национальной системе прослеживаемости товаров, утв. Постановлением Правительства РФ от 01.07.2021 № 1108).

Система прослеживаемости заработала с 8 июля. Ее действие начинается с момента ввоза импортного товара на территорию РФ, а заканчивается при выбытии такого товара: продаже физлицу, утилизации, передаче в производство, экспорте (п. 3, 4 Положения о прослеживаемости).

Определить, является ли товар импортным, можно из технических документов, полученных от продавца: паспорт товара, спецификация, сертификат соответствия. В них указывается страна происхождения (Письма ФНС от 19.08.2021 № ЕА-4-15/11700@, от 12.05.2021 № ЕА-4-15/6469@).

Если установить происхождение товара не удалось, его можно не вводить в систему прослеживаемости. Но объяснять причины и собирать доказательства того, что установить страну происхождения невозможно, придется организации.

Форма, формат и срок сдачи отчета

Форма, формат и порядок заполнения отчета об операциях с товарами, подлежащими прослеживаемости, утверждены приказом ФНС России от 08.07.2021 № ЕД-7-15/645@.

Отчет об операциях представляется не позднее 25 числа месяца, следующего за отчетным кварталом. Первый раз участники прослеживаемости будут сдавать отчет по итогам 3 квартала 2021 года — до 25 октября 2021 года.

Если в течение квартала операций с прослеживаемыми товарами не было, нулевой отчет подавать не нужно (п. 2.3 ст. 23 НК РФ, п. 32 Положения о прослеживаемости).

Сдается отчет в электронной форме по ТКС через оператора ЭДО.

Отчет об операциях подает головная организация в ИФНС по месту учета. В него включаются соответствующие операции с прослеживаемыми товарами и головной организации, и ее российских обособленных подразделений.

Какие операции включать в отчет по прослеживаемости

Отчет об операциях сдают следующие участники системы прослеживаемости:

- Организации и ИП на спецрежимах (кроме ЕСХН с освобождением от НДС) и на ОСНО при освобождении от НДС. Они подают отчет при покупке, продаже, совершении посреднических и иных операций с прослеживаемыми товарами.

- Организации на ОСНО, если операция с прослеживаемыми товарами не попала в декларацию по НДС. Отчет следует подать, например, при покупке подконтрольного товара у упрощенца или освобожденного от НДС контрагента, которые не выставляют счета-фактуры. Аналогично отчет подается при передаче товара в производство, утилизации, утрате товара, так как эти операции не могут быть отражены в книге покупок и продаж.

Иными словами, отчет необходимо заполнить при совершении необлагаемых операций и иных операций, которые не попали в декларацию по НДС. Декларация по НДС и отчет об операциях — две разные формы, которые не являются взаимоисключающими. Если операцию ошибочно или намеренно не указали в декларации по НДС, показать ее в отчете об операциях нельзя. Необходимо подавать уточненную декларацию по НДС.

В отчет об операциях добавлены коды видов операций (КВО), они разделены на блоки и виды для всех участников системы, применяющих разные налоговые режимы. Это сделано, чтобы компаниям было проще ориентироваться и разделять операции, а налоговой проводить сверку между всеми участниками прослеживаемости.

КВО отражены в приложении 1 к Порядку заполнения отчета (Приказ ФНС от 08.07.2021 № ЕД-7-15/645). Пояснения по ним смотрите в таблице ниже.

Образец заполнения отчета об операциях с прослеживаемыми товарами

ИП в 2020 году для предпринимательской деятельности приобрел импортные товары — монитор, холодильник и стиральную машину. После 8 июля на все три вида товаров были направлены уведомления об остатках. А также в 2021 году с ними совершены следующие операции:

- 1 сентября 2021 года — холодильник передан в качестве вклада в уставный капитал ООО «Альфа», что подтверждает УПД № 12 от 01.09.2021. Данная операция попадет в отчет с КВО 13.

- 5 сентября 2021 года — монитор передан в производство, что подтверждает акт приема-передачи № 64 от 05.09.2021. В ходе производства монитор изменил свои первоначальные свойства и стал неотделимой частью POS- системы, поэтому данная операция будет отражена в отчете с КВО 01. В строках 7, 8 и 9 ИП укажет свои реквизиты, так как контрагента в данном случае нет (пп. ж п. 10 порядка заполнения отчета об операциях).

- 15 сентября 2021 года — стиральная машина утилизирована в связи с выявленными дефектами не подлежащими ремонту. Первичный документ — акт утилизации № 27 от 15.09.2021. Для данной операции предусмотрен КВО 02.

ИП в данном случае может применять любую систему налогообложения, эти операции в любом случае попадут в отчет.

Отчет об операциях с прослеживаемыми товарами за 3 квартал 2021 года будет заполнен так:

Ответственность за непредставление или ошибки в отчете об операциях

Меры ответственности за нарушение правил системы прослеживаемости начнут применяться с 1 июля 2022 года. Ожидаемый размер штрафа за несдачу, опоздание со сдачей и ошибки в отчете — 1000 рублей.

Штрафа за ошибки можно избежать, если отправить уточненный отчет до того, как налоговая составит протокол об административном правонарушении.

До 1 июля санкций не будет, но игнорировать сдачу отчетов не следует. Если налоговый орган выявит расхождения между вашими данными и данными других участников прослеживаемости, он истребует для проверки счета-фактуры или другие документы с реквизитами прослеживаемости.

Коды видов операций в отчете об операциях с прослеживаемыми товарами

КВО отражены в приложении 1 к Порядку заполнения отчета (Приказ ФНС от 08.07.2021 № ЕД-7-15/645).

Операции прекращения прослеживаемости

| КВО | Название операции | Кто отражает | Примечание |

| 01 | Передача товара в производство и на переработку | Все организации и ИП | Товары теряют или меняют свои первоначальные характеристики или становятся неотделимой частью другого товара. Передача товара сотрудникам для использования в основной деятельности не является передачей товара в производство. Например, при передаче мониторов сотруднику для работы товар не выбывает из системы (письмо Минфина от 23.08.2021 № 27-01-22/67650) |

| 02 | Захоронение, утилизация, обезвреживание, уничтожение товара | Все организации и ИП | Попадает под пристальное внимание налоговой |

| 03 | Уничтожение, утрата товара в результате действия непреодолимой силы | Все организации и ИП | Попадает под пристальное внимание налоговой |

| 04 | Продажа товара физлицам для личных нужд и самозанятым | Участники на спецрежимах и освобожденные от НДС | Если товар приобретен физлицом для организации (ИП) по доверенности, прослеживаемость сохраняется. При этом физлицо сообщает, что покупает товары не для личных нужд (письмо Минфина от 23.08.2021 № 27-01-22/67650). Если физлицо, приобретая товар, не сообщит, что представляет организацию, и не покажет доверенность, то операция будет оформлена как продажа в розницу. Тогда прослеживаемость товара прекратится (пп. «в» п. 4 Положения прослеживаемости, Письмо Минфина от 23.08.2021 № 27-01-22/67650) |

| 05 | Вывоз товара в режиме экспорта или реэкспорта | Участники на спецрежимах и освобожденные от НДС | Если организация на ОСНО, экспортные операции с реквизитами прослеживаемости будут отражены в декларации по НДС и попадут в книгу продаж, поэтому отчет по ним сдавать не потребуется |

| 06 | Безвозмездная передача товара физлицам и самозанятым | Участники на спецрежимах и освобожденные от НДС | Безвозмездная передача товара облагается НДС и отражается организациями на ОСНО в книге продаж |

| 07 | Конфискация товара государством | Все организации и ИП | х |

| 08 | Реализация товара дипломатическим представительствам и консульским учреждениям | Участники на спецрежимах и освобожденные от НДС | х |

| 09 | Недостача товара, выявленная при инвентаризации | Все организации и ИП | х |

Операции возобновления прослеживаемости

| КВО | Название операции | Кто отражает | Примечание |

| 10 | Выявление товаров при инвентаризации | Все организации и ИП | х |

| 11 | Возврат товаров покупателями-физлицами самозанятыми | Участники на спецрежимах и освобожденные от НДС | Организации на ОСНО отразят эту операцию в книге покупок. Возобновление прослеживаемости товара осуществляется по тому же РНПТ, который был присвоен ему до выбытия по причине реализации |

| 12 | Возврат неиспользованных товаров на производстве | Все организации и ИП | Возобновление прослеживаемости товара осуществляется по тому же РНПТ, который был присвоен ему до передачи в производство |

Операции при передаче (получении) имущества (товара), не связанные с реализацией или безвозмездной передачей

| КВО | Название операции | Кто отражает | Примечание |

| 13 | Передача или приемка товара в качестве вклада в имущество компании | Все участники прослеживаемости при передаче/приемке имущества (товара):

|

Первичные учетные документы: передаточный акт; разделительный баланс; соглашение о разделе имущества и т. д. |

| 14 | Получение товара не связанное с реализацией или получением на безвозмездной основе |

Операции при приобретении (получении), реализации (передаче)

| КВО | Название операции | Кто отражает |

| 15 | Реализация товара собственником товара | Участники:

|

| 16 | Передача на безвозмездной основе права собственности на товары | |

| 17 | Приобретение товара в собственность | Участники:

|

| 18 | Получение на безвозмездной основе права собственности на товары | Участники:

|

| 19 | Составление продавцом универсального корректировочного документа в связи с уменьшением стоимости | Участники на спецрежимах и освобожденные от НДС |

| 20 | Составление продавцом универсального корректировочного документа в связи с увеличением стоимости | Участники на спецрежимах и освобожденные от НДС |

| 21 | Получение покупателем корректировочного счета-фактуры (универсального корректировочного документа) в связи с уменьшением стоимости | Участники:

|

Операции с посредниками

| КВО | Название операции | Кто отражает |

| 23 | Реализация комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) | Комиссионер (агент), когда комитент (принципал) применяет спецрежим, или освобожден от НДС Только для посреднических операций |

| 24 | Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о реализации товара комитента (принципала) | Комиссионер (агент), когда комитент (принципал) применяет спецрежим, или освобожден от НДС Только для посреднических операций |

| 25 | Отражение комитентом (принципалом) сведений о реализации товара комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала) | Для комитента (принципала), когда комитент (принципал) применяет спецрежим, или освобожден от НДС. Только для посреднических операций |

| 26 | Приобретение комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара для комитента (принципала) | Комиссионер (агент) в случае приобретения для комитента (принципала) товара у организации или ИП на спецрежиме или освобожденного от НДС. Только для посреднических операций |

| 27 | Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о приобретении товара для комитента (принципала) | Комиссионер (агент) в случае приобретения для комитента (принципала) товара у участника системы, применяющего спецрежим или освобожденного от НДС Только для посреднических операций |

| 28 | Отражение комитентом (принципалом) сведений о приобретении товара комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала) | Комитент (принципал):

|

- когда комитент (принципал) применяет спецрежим или освобожден от НДС

Только для посреднических операций29Составление комиссионером (агентом) универсального корректировочного документа в связи с уменьшением стоимостиКомиссионер (агент), когда комитент (принципал) работает на спецрежиме или освобожден от НДС

Только для посреднических операций30Передача комиссионером (агентом) сведений о возврате покупателем ранее реализованных комиссионером (агентом) товаров комитента (принципала)Комиссионер (агент), когда комитент (принципал) работает на спецрежиме или освобожден от НДС

Только для посреднических операций31Получение комитентом (принципалом) сведений о возврате покупателем ранее реализованных комиссионером (агентом) товаров комитента (принципала)Комитент (принципал), когда комитент (принципал) работает на спецрежиме или освобожден от НДС

Только для посреднических операций32Получение комитентом (принципалом) корректировочного счета-фактуры в связи с уменьшением стоимостиКомитент (принципал), когда комитент (принципал) работает на спецрежиме или освобожден от НДС

Только для посреднических операций33Отражение комиссионером (агентом) сведений о возврате комитентом (принципалом) приобретенных для него комиссионером (агентом) товаровКомиссионер (агент) в случае приобретения для комитента (принципала) товара у участника оборота на спецрежиме или освобожденного от НДС

Только для посреднических операций34Получение комиссионером (агентом) универсального корректировочного документа в связи с изменением стоимости в сторону уменьшенияКомиссионер (агент) в случае приобретения для комитента (принципала) товара у участника оборота на спецрежиме или освобожденного от НДС

Только для посреднических операций35Отражение комитентом (принципалом) сведений о возврате товара, приобретенного для него комиссионером (агентом)Комитент (принципал) в случае приобретения комиссионером (агентом) товара у участника оборота на спецрежиме или освобожденного от НДС

Только для посреднических операций36Отражение комиссионером (агентом) передачи сведений о реализации комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) физлицам для не связанных с предпринимательской деятельностью нужд, а также самозанятымКомиссионер (агент) при реализации товаров комитента (принципала) физлицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятым

Только для посреднических операций37Отражение комитентом (принципалом) получения сведений о реализации комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) физлицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятымКомитент (принципал) при реализации товаров через комиссионера (агента) физлицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятым.

Только для посреднических операций38Передача комиссионером (агентом) сведений о возврате покупателем-физлицом или самозанятым ранее реализованных комиссионером (агентом) товаров комитента (принципала)Комиссионер (агент) при реализации товаров комитента (принципала) физлицам и самозанятым

Только для посреднических операций39Получение комитентом (принципалом) сведений о возврате покупателем-физлицом, приобретающим товар для нужд, не связанных с предпринимательской деятельностью, а также самозанятым ранее реализованных комиссионером (агентом) товаров комитента (принципала)Комитент (принципал) при реализации товаров через комиссионера (агента) физлицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятым.

Только для посреднических операций

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Прослеживаемость товаров с 1 июля 2021 г. Что такое и как подготовиться

Работаете с импортными товарами? С 1 июля 2021 года начинает действовать национальная система обязательной прослеживаемости товаров. Прослеживаться будут импортные товары согласно утвержденному правительством перечню. Товарам будет присваиваться регистрационный номер партии товара (РНПТ). Операции с товарами согласно РНПТ с помощью электронного документооборота (ЭДО) поступают в систему прослеживаемости. В счетах-фактурах появляются новые реквизиты, а применение ЭДО становится обязательным. Ежеквартально компании обязаны отчитываться в ФНС. Штрафные санкции будут применять с 1 июля 2022 года.

О сроках поддержки прослеживаемости в решениях «1С:Предприятие 8» см. в Мониторинге законодательства.

В статье расскажем, какие товары подлежат прослеживаемости, какие отчеты и как часто необходимо сдавать, важные изменения в счетах фактурах в связи с началом прослеживаемости и как подготовиться к учету прослеживаемости.

Национальная система прослеживаемости

Прослеживаемость товаров — это система учета и хранения сведений о ввозимых товарах из других государств. Цель — контролировать ввозимые товары от импортера до покупателя, т. о. сократить долю нелегально ввозимых товаров. В 2019 году был запущен проект в качестве эксперимента. С 1 июля 2021 года для всех компаний эти требования становятся обязательными для исполнения.

Участники системы и товары, подлежащие прослеживаемости

Оператор системы прослеживаемости — ФНС России.

Кто участники — все организации и предприниматели на любой системе налогообложения, у которых есть операции с прослеживаемыми товарами. А также все посредники: комиссионеры и агенты, ведущие такие операции.

Товары. Полный список товаров утверждается. В эксперименте участвовали холодильники, автопогрузчики, бульдозеры, стиральные машины, мониторы, электронные интегральные схемы, детские коляски и детские сидения безопасности. Более полная и точная информация в Постановлении Правительства.

Компаниям, которые затрагивает вводимая система прослеживаемости, с 1 июля начинают указывать в первичных документах реквизиты прослеживаемости и предоставлять в налоговые органы сведения об операциях. Поэтому для компаний изменяется порядок предоставления первичных документов, появляется обязанность уведомлять об операциях с прослеживаемыми товарами и сдавать новые отчеты в ФНС.

Изменения в документах и учете

Регистрационный номер партии товара (РНПТ). Каждой партии прослеживаемых товаров в Россию при ввозе присваивается РНПТ. С помощью этого номера ФНС контролирует движение импортных товаров. Регистрационный номер теперь появляется в первичных документах: счетах-фактуры, документах отгрузки, а также в отчете об операциях и декларации по НДС.

При ввозе товаров из стран ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан) компании-импортеры обязаны в течение 5 дней с даты принятия товаров на учет уведомить ФНС, которая формирует на каждую партию РНПТ.

При ввозе товаров из других стран компании формируют РНПТ самостоятельно на основании регистрационного номера таможенной декларации и номера партии товаров.

Компании при совершении покупки/продажи прослеживаемых товаров предоставляют друг другу электронные документы с указанием РНПТ. Компании, которые являются плательщиками НДС, предоставляют счета-фактуры. Компании, которые не являются плательщиками НДС обмениваются отгрузочными документами.

Как в «1С:Бухгалтерии 8» (ред. 3.0) и в «1С:Управление нашей фирмой» отражать операции с прослеживаемыми товарами с 01.07.2021 — в частности, получать РНПТ при ввозе прослеживаемых товаров из ЕАЭС и третьих стран и др., — см. в новом справочнике «Прослеживаемость товаров».

Документы через ЭДО поступают в систему прослеживаемости.

Электронный документооборот (ЭДО) обязаны применять все участники системы прослеживаемости с 1 июля 2021 г. согласно ФЗ от 09.11.2020 № 371-ФЗ и ст. 169 НК РФ.

Компании через ЭДО обязаны передавать в ФНС отчеты и информацию об остатках товаров.

Также ЭДО используются участниками для обмена между собой первичными документами.

Об электронном документообороте в 1С электронными счетами-фактурами, первичными учетными документами и др. см. в разделе «Инструкции по учету в программах „1С“».

Счета-фактуры и УПД

В порядке исключения можно выставлять бумажные счета-фактуры при следующих операциях:

- реализация физическим лицам для личных, семейных, домашних и иных нужд, не связанных с предпринимательской деятельностью;

- реализация плательщикам налога на профессиональный доход;

- реализация и перемещение товара с территории РФ при экспорте (реэкспорте);

- реализация и перемещение товаров с территории РФ на территорию другого государства — члена ЕАЭС.

Универсальные передаточные документы (УПД). Организации, которые не являются плательщиками НДС, при продаже прослеживаемых товаров выдают вместо счетов-фактур УПД .

УПД аналогично счетам-фактурам содержат реквизиты прослеживаемости:

- РНПТ,

- единица измерения товара,

- количество прослеживаемых товаров.

УПД оформляется и передается в электронном виде через ЭДО. Исключение составляют те же случаи, что и для счетов-фактур.

Отчеты, сроки, штрафы

Состав отчетов. У всех компаний: юридических лиц и ИП, совершающих операции с прослеживаемыми товарами появляется обязанность дополнительно отчитываться перед ФНС. Полный состав отчетов и порядок заполнения можно уточнить в Письме ФНС.

Уведомление о ввозе. Отчет сдают компании, которые ввозят прослеживаемые товары из стран ЕАЭС, в течение пяти дней с даты постановки товаров на учёт. ФНС га основании уведомления присвоит РНПТ на каждую партии и сообщит по ТКС.

Уведомление об имеющихся остатках. Отчет должны предоставить компании, у которых есть прослеживаемые товары и они собираются их реализовать. Например, компания до 1 июля 2021 года приобрела и использовала мониторы в своей деятельности. После 1 июля 2021 года решила продать старые и купить новые. Перед продажей необходимо оформить уведомление об остатках.

Уведомление о перемещении. Отчет сдают компании, которые вывозят прослеживаемые товаров из РФ в государства ЕАЭС. Сдается в течении пяти дней с даты отгрузки товара.

Отчёт об операциях с товарами, подлежащими прослеживаемости, сдают все компании ежеквартально, начиная с 3 квартала 2021 года не позднее 25 числа месяца, который следует за истекшим отчетным периодом. Отчет сдается в электронной форме. Указываем полную информацию о приобретении, реализации и передаче прослеживаемых товаров, в том числе через агента или комиссионера.

Штрафные санкции за нарушение начнут действовать с 1 июля 2022 года.

Подготовка к учету прослеживаемости

1. Подключение к ЭДО. Применение ЭДО становится обязательным для работы с прослеживаемыми товарами. Если еще не работаете с электронными документами, то можно быстро подключиться к 1С-ЭДО. Этот сервис уже работает с типовыми программами 1С и можно обмениваться электронными документами непосредственно из учетной программы.

2. Инвентаризация остатков и получение РНПТ. Проверьте свои товары в списке прослеживаемых с помощью ТН ВЭД. Если у вас на складе до 1 июля 2021 г. есть товары, подлежащие прослеживаемости, то посчитайте количество и сверьте остатки. Отправьте в налоговую уведомление об остатках для получения РНПТ. Сделать это нужно до реализации товаров. При продаже уже необходимо будет указать полученные РНПТ. Для дальнейшей работы удобно в справочнике номенклатуры сгруппировать товары по ТН ВЭД. Для каждой позиции поставьте признак прослеживаемости и заполните страну происхождения.

3. Подключение к системе электронной отчетности. Отчитываться перед налоговой необходимо тоже в электронном виде. Для пользователей 1С удобно подключиться и использовать 1С-Отчетность. Этот сервис уже встроен в программы 1С, отчеты заполняются автоматически и можно сдавать непосредственно из учетной программы.

В программе 1С:УНФ будут реализованы все операции по оперативному учету товаров, подлежащих прослеживаемости. Для отчетности ежеквартально по прослеживаемым товарам рекомендуем использовать 1С:Бухгалтерию.

Итоги

Новые условия работы в системе прослеживаемости затронут все компании и предпринимателей, работающих импортными товарами согласно утвержденному перечню. Не имеет значения ни форма собственности, ни система налогообложения, ни собственник ли вы товара, либо посредник.

Стала обязательным применение ЭДО, первичными документами обмениваемся только в электронном виде, документы получили новые реквизиты.

Система прослеживаемости уже начинает работать с 1 июля 2021 г, первую отчетность сдаем за 3 кв. 2021 года. Штрафные санкции начнут применять с 1 июля 2022 года.

Формы отчётов о прослеживаемых товарах с 10 сентября 2021 года

Какие отчётные документы утвердили

Это следующие обязательные формы отчётов (в зависимости от ситуации):

НАЗВАНИЕ ФОРМЫ

ГДЕ УТВЕРЖДЕНО

КАКОЙ КНД ФОРМЫ

Уведомление о перемещении товаров, подлежащих прослеживаемости, с территории РФ или иных территорий, находящихся под ее юрисдикцией, на территорию другого государства-члена Евразийского экономического союза (ЕАЭС)Приложение № 1 к приказу ФНС № ЕД-7-15/645КНД 1169009Уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства-члена Евразийского экономического союза на территорию РФ и иные территории под ее юрисдикциейПриложение № 2 к приказу ФНС № ЕД-7-15/645КНД 1169008Уведомление об имеющихся остатках товаров, подлежащих прослеживаемостиПриложение № 3 к приказу ФНС № ЕД-7-15/645КНД 1169011Отчет об операциях с товарами, подлежащими прослеживаемостиПриложение № 4 к приказу ФНС № ЕД-7-15/645КНД 1169010

Также приказ ФНС № ЕД-7-15/645 утвердил электронные форматы каждой отчётной формы по прослеживаемым товарам для направления в налоговую, соответствующие порядки заполнения.