Добавить в «Нужное»

КПП обособленного подразделения

Если организация открывает обособленное подразделение и регистрирует его в налоговом органе, организации присваивается новый КПП (код причины постановки) по месту нахождения этого подразделения. Посмотрим, как присваивается КПП обособленному подразделению, как узнать КПП обособленного подразделения и какой КПП отражается в счете-фактуре по сделкам с обособленным подразделением.

Как присваивается КПП обособленному подразделению

Как получить КПП на обособленное подразделение? Этот код присваивается автоматически при постановке на учет организации (п. 7 Порядка и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика, утв. Приказом ФНС от 29.06.2012 N ММВ-7-6/435@):

- по месту нахождения ее обособленного подразделения. Подробнее о регистрации обособленного подразделения читайте в отдельной консультации;

- по новому месту нахождения обособленного подразделения, если место нахождения было изменено и оно расположено на территории, подведомственной другой налоговой инспекции.

КПП обособленного подразделения: как узнать

КПП, присвоенный организации по месту нахождения обособленного подразделения, указывается в свидетельстве о постановке на учет по форме N 1-1-Учет либо уведомлении о постановке на учет по форме N 1-3-Учет. Такое свидетельство выдается (направляется) организации в течение 5 рабочих дней после регистрации (п. 2 ст. 84 НК РФ).

КПП состоит из 9 цифр. Первые четыре цифры – код налоговой инспекции, в которой организация будет поставлена на учет по месту нахождения подразделения. Следующие две цифры – причина постановки на учет. При регистрации обособленного подразделения это следующие коды:

| Вид регистрируемого обособленного подразделения | Пятая и шестая цифры КПП |

|---|---|

| Филиал | 43 |

| Представительство | 44 |

| Иное обособленное подразделение | 45 |

Кстати, ранее при постановке на учет обособленного подразделения коды причины постановки были другие (02-05, 31, 32).

Последние три цифры КПП – порядковый номер постановки на учет (п. 5 Порядка и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика, утв. Приказом ФНС от 29.06.2012 N ММВ-7-6/435@).

Таким образом, если организация впервые зарегистрировала обычное обособленное подразделение, к примеру, в налоговой инспекции N 2 по г. Москве (код 7702), то КПП будет 770245001.

А как определить КПП филиала? В этом КПП будут присутствовать цифры 43.

Как правило, присвоенный обособленному подразделению КПП указывается в платежных поручениях и в декларациях, подаваемых в инспекцию по месту регистрации подразделения.

Отметим, что узнать КПП обособленного подразделения по ИНН или узнать КПП по адресу обособленного подразделения невозможно.

Где можно узнать об обособленных подразделениях организации

Сведения об обособленных подразделениях в ЕГРЮЛ отражаются, только если эти подразделения являются филиалом или представительством (подп. «н» п. 1 ст. 5 Закона от 08.08.2001 N 129-ФЗ). Сведения об иных подразделениях в ЕГРЮЛ отсутствуют.

Иногда спрашивают, как узнать адрес обособленного подразделения. Увы, эти сведения также нельзя почерпнуть из ЕГРЮЛ.

КПП продавца в счете-фактуре обособленного подразделения

Если организация реализует товары (работы, услуги) через обособленное подразделение (то есть обособленное подразделение является продавцом), то в строке 2б «ИНН/КПП продавца» счета-фактуры нужно указать ИНН организации и КПП обособленного подразделения (Письмо Минфина от 18.05.2017 N 03-07-09/30038).

КПП в счете-фактуре обособленного подразделения покупателя

Если товары, работы, услуги закупает обособленное подразделение организации (то есть обособленное подразделение является покупателем), то в строке 6б «ИНН/КПП покупателя» счета-фактуры должен быть указан КПП этого обособленного подразделения (Письмо ФНС от 29.10.2019 N ЕД-4-15/22062@).

Подсказка

Заполните сведения для определения реквизитов ИФНС, затем нажмите кнопку «Далее».

Вы можете указать адрес для автоматического определения кода инспекции и муниципального образования, либо напрямую выбрать сначала код ИФНС, а затем, при необходимости, муниципальное образование.

Код ИФНС и муниципальное образование

Вид налогоплательщика может повлиять на определение кода ИФНС по адресу.

В некоторых случаях физические лица и юридические лица администрируются разными инспекциями ФНС.

Вид налогоплательщика:

Физическое лицо / индивидуальный предприниматель

Юридическое лицо

Муниципальное образование необходимо указать для определения платежных реквизитов.

Муниципальное образование:

Особенности уплаты ЕНП по обособленным подразделениям: как подать уведомление

Начиная с 2023 года практически все обязательные платежи перечисляются в бюджет в рамках ЕНП. Больше не нужно платить налоги и взносы отдельно по каждому обособленному подразделению. Разберем, какие особенности по уплате налогов предусмотрены для ОП и как подготовить по ним уведомление об исчисленных суммах налога.

ЕНП и ЕНС: общая информация

ЕНС – единый налоговый счет или «копилка», куда поступают все платежи в рамках ЕНП и откуда их списывает ИФНС в счет уплаты конкретного налога.

ЕНП – единый налоговый платеж, которым пополняется ЕНС. ЕНП практически по всем платежам перечисляется обезличено. То есть теперь не нужно по каждому налогу и взносу готовить отдельную платежку, все платежи можно оплатить единоразово.

Есть платежи, которые нужно уплачивать, как и раньше, они не попадают в ЕНП. К ним относятся:

-

налог на доходы с перечислений иностранным сотрудникам, которые работают по патенту;

-

различные пошлины, в том числе и те, в отношении которых суд не выдал исполнительный документ;

-

административные штрафы;

-

взносы на травматизм.

Вариативный порядок уплаты (по-старому или через ЕНС) установлен для:

-

НПД (налога, который уплачивают самозанятые);

-

сборов за пользование объектами животного мира и водных биоресурсов;

-

утилизационного сбора.

Особенности уплаты ЕНП по обособленным подразделениям

Организации, которые имеют обособленные подразделения (ОП), перечисляют ЕНП на реквизиты единого налогового счета головной организации. Отдельного порядка для ОП не установлено.

Для организаций, которые перечисляют платежи по-старому – без уведомлений, есть некоторые нюансы в заполнении платежек. Рассмотрим порядок заполнения платежных поручений:

-

при стандартном способе – через ЕНС с помощью ЕНП;

-

по-старому – платежными поручениями на КБК конкретного платежа.

В 2023 году налогоплательщикам, которые уплачивают налоги и взносы по-старому с помощью платежек на КБК обязательного платежа, разрешили не подавать уведомление об исчисленных суммах налога. Платежка, которая содержит общие реквизиты ЕНС и КБК конкретного налога, в 2023 году заменяет собой уведомление. С 2024 года все платежи будут перечисляться только на ЕНС и подача уведомления будет неизбежна.

Срок уплаты практически всех платежей теперь единый – 28 число месяца. Не изменились для организаций сроки уплаты взносов на травматизм. Их нужно перечислить в бюджет не позднее 15 числа месяца, следующего за отчетным.

Способ № 1. Оплата платежа через ЕНС

Организации с обособленными подразделениями и без них, перечисляют налог на ЕНС с помощью ЕНП. Пополнить счет можно:

-

Через личный кабинет налогоплательщика юрлица.

-

С помощью сервиса ФНС «Уплата налогов и пошлин».

-

Платежным поручением на реквизиты ЕНС.

Для первых двух способов достаточно ввести ИНН и сумму платежа. Дополнительных данных вводить не нужно.

Если компания производит оплату платежным поручением через банк, то в него нужно внести такие реквизиты:

|

Поле |

Название поля |

Вносимое значение |

|

7 |

Сумма |

Указывается сумма, которая перечисляется на ЕНС |

|

101 |

Статус |

01 |

|

102 |

КПП плательщика |

Указывается КПП головной организации |

|

61 |

ИНН получателя |

7727406020 |

|

103 |

КПП получателя |

770801001 |

|

13 |

Наименование банка получателя средств |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

|

14 |

БИК банка получателя средств (БИК ТОФК) |

017003983 |

|

15 |

№ счета банка получателя средств |

40102810445370000059 |

|

16 |

Получатель |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

17 |

№ Номер казначейского счета |

03100643000000018500 |

|

22 |

Код (УИП) |

0 |

|

24 |

Назначение платежа |

— |

|

104 |

КБК |

18201061201010000510 |

|

105 |

ОКТМО |

0 Допускается указание значения кода из 8 знаков по ОКТМО. При этом все знаки не могут одновременно принимать значение «0» |

|

106-109 |

0 |

Способ № 2. Оплата платежным поручением на отдельный КБК

При оплате налогов и взносов по-старому платежку нужно заполнить на смешанные реквизиты:

-

Основные данные ЕНС. Получатель, ИНН/КПП получателя и банковские реквизиты – МРИ ФНС по управлению долгом.

-

КБК (поле 104) – конкретного платежа (налога или взноса).

-

ОКТМО (поле 105) – обособленного подразделения (как в декларации или расчете).

-

КПП (поле 102) – КПП обособленного подразделения.

-

Сумма (поле 7) – в размере платежа, начисленного по ОП

Если организация имеет несколько обособленных подразделений, то платежки потребуется составлять от каждого из них или выбрать одно ответственное ОП.

Услуга «Расчетный Центр Корпорации» от Ак Барс Банка позволяет контролировать финансовые потоки подконтрольных организаций. Управляйте финансовыми операциями и денежными средствами ваших обособленных подразделений.

Уведомление об исчисленных суммах для организаций с ОП

С введением ЕНС изменились также и сроки сдачи отчетности, добавились новые формы. Отчетность сдается теперь до 25 числа.

Что же касается новых форм документов, то теперь по тем платежам, по которым не предусмотрена сдача налоговых деклараций или они сдаются после уплаты налога (аванса), нужно сдавать уведомление об исчисленных суммах налога.

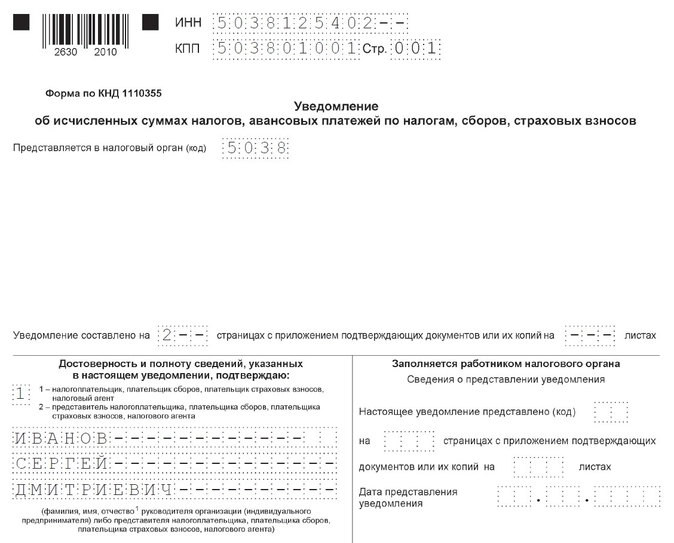

Уведомление об исчисленных суммах состоит из двух страниц: Титульного листа и Раздела «Данные». Форма документа утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

При заполнении уведомления организацией с ОП нужно учесть такие моменты:

-

Уведомление сдается одно: по головной организации и всем ее ОП.

-

Информация по каждому ОП прописывается в блоке «Данные».

-

Всего в разделе «Данные» четыре блока, если их недостаточно, то нужно заполнить столько листов этого раздела, сколько потребуется.

-

Допускается составление уведомления отдельно по каждому ОП, если налогоплательщику так удобнее.

-

Уведомление сдается по месту нахождения головной организации в электронной форме или на бумаге (если организация имеет право сдавать отчетность на бумаге).

-

При заполнении на компьютере используется шрифт Courier New высотой 16 – 18. Выравнивание в этом случае делается по правому краю.

-

При заполнении вручную допускается использовать чернила черного, синего и фиолетового цвета. Данные в этом случае вносятся заглавными, печатными буквами.

-

Внесение данных производится слева направо.

-

В пустых полях и ячейках нужно поставить прочерки.

-

Нельзя исправлять ошибки с помощью корректоров и иных аналогичных средств.

-

Не допускается двусторонняя печать и скрепление листов документов, приводящее к их порче.

Заполнение титульного листа

Реквизитов на титульном листе немного:

-

«ИНН/КПП».

Указывается ИНН и КПП головной организации.

-

«Код ИФНС».

Вносится 4-значный код налоговой инспекции по месту постановки на учет головной организации.

-

«Достоверность и полноту…»

Если уведомление сдает руководитель организации, то указывается код «1» и вносятся данные (ФИО) руководителя. Если отчет сдает представитель, то отражается код «2» и вносятся данные представителя.

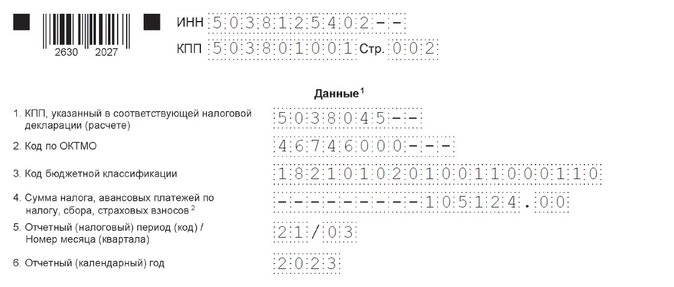

Заполнение раздела «Данные»

На этой странице заполните данные по каждому обособленному подразделению. Как уже было сказано выше, если четырех блоков будет мало, добавьте новые листы. Их число не ограничено. При заполнении этого раздела нужно указать:

-

«КПП, указанный в соответствующей налоговой декларации (расчете)».

Вносится КПП обособленного подразделения, по которому подаются сведения.

-

«Код по ОКТМО».

Отражается ОКТМО по месту нахождения ОП.

-

«КБК».

Указывается КБК платежа, по которому подается уведомление.

-

«Отчетный (налоговый период) / номер месяца (квартал).»

В первой строке отражается код налогового периода. Если уведомление сдается по ежемесячным платежам, то указывается код: «21» – для I квартала, «31» – для полугодия, «33» – для 9 месяцев и «34» – для года. Для ежеквартальных платежей указывается код «34».

Во второй строке нужно отразить номер месяца (для ежемесячных платежей) или номер квартала (для ежеквартальных платежей). Например, для страховых взносов за март строка будет заполнена следующим образом: «21/03», где «21» – номер первого квартала, а «3» – номер третьего месяца квартала.

По НДФЛ, удержанному и исчисленному за период с 22.12 по 31.12, в поле 5 нужно указать код «34/04». Во всех остальных третьих месяцах квартала (март, июнь, сентябрь) указывается код месяца «3».

Контролируйте финансовые потоки внутри группы компаний, холдинга и корпорация по счетам, которые открыты в Ак Барс Банке.

Преимущества услуги «Расчетный Центр Корпорации» такие:

-

прозрачность финансового состояния и финансовых потоков корпорации;

-

контроль расходования денежных средств со счетов подконтрольных компаний;

-

оперативное получение информации о текущей ликвидности группы компаний, холдинга, корпорации;

-

экономия денежных средств за счет оперативного управления финансовыми ресурсами;

-

снижение временных и финансовых затрат на операционно-технологический процесс;

-

упрощение ежедневного финансового учета внутри группы компаний, холдинга, корпорации;

-

снижение вероятности технических ошибок и ошибок персонала при проведении электронных платежей;

-

обслуживание группы компаний как единой структуры, независимо от количества подразделений, входящих в структуру группы компаний, и открытых счетов.

Реклама: ПАО «АК БАРС» БАНК, ИНН: 1653001805

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2023 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к правовой системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в налоговой в 2023 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по форме Р13014.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 — филлиал, 44 — представительство, 45 — иное ОП. Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют. Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

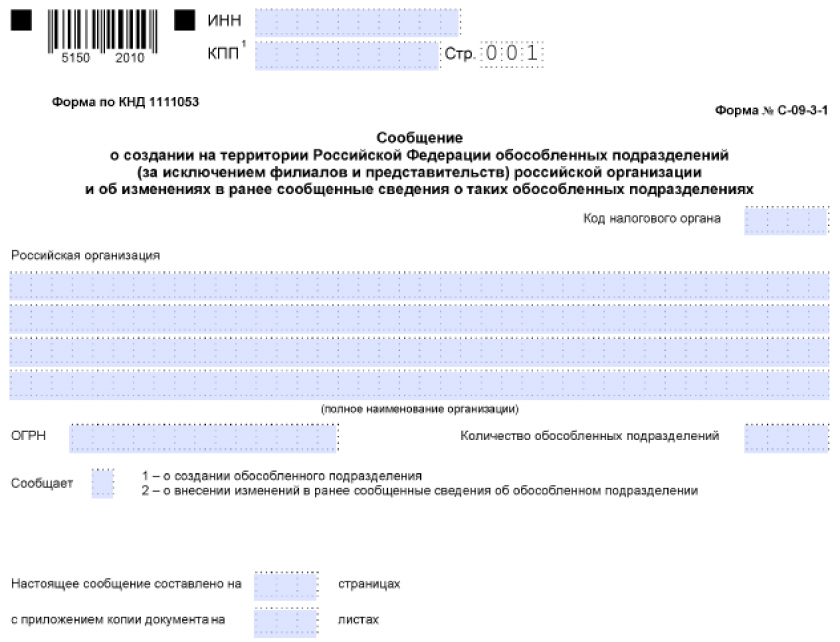

Для прочих обособленных подразделений специального пакета документов не требуется. В этом случае достаточно представить в налоговый орган сообщение по форме С-09-3-1, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Рассмотрим порядок заполнения документа более детально.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Действующий бланк заявления формы С-09-3-1 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о создании обособленного подразделения (форма С-09-3-1)

Скачать

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Подать заявление можно и через личный кабинет налогоплательщика.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации?».

Закрытие обособленного подразделения в 2023 году: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13014.

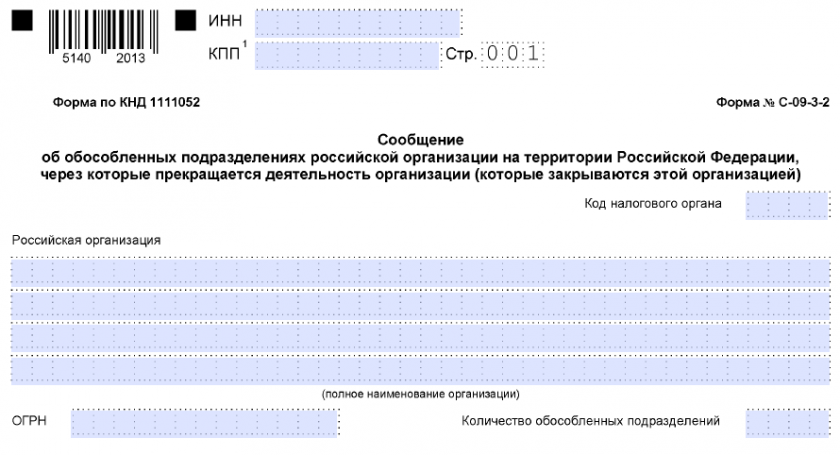

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Действующий бланк заявления формы С-09-3-2 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о закрытии обособленного подразделения по форме № С-09-3-2

Скачать

В заявлении так как и раньше указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Образец заполнения заявления о закрытии ОП вы можете увидеть в системе КонсультантПлюс, получив бесплатный доступ к системе.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

1. Реквизиты для перечисления налогов и взносов

Где взять платежные реквизиты контролирующих органов для уплаты налогов и взносов?

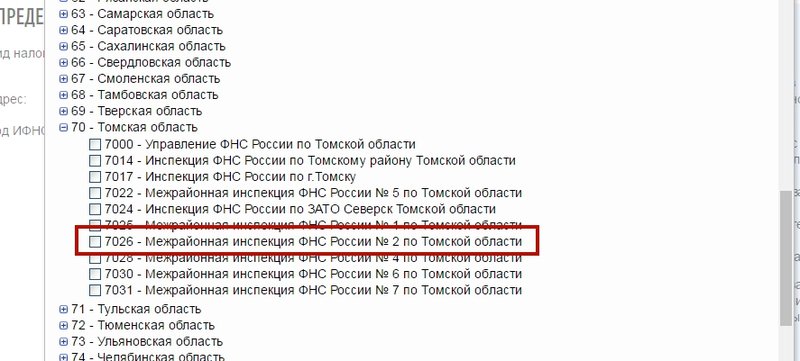

В качестве примера предположим, что организационно-правовая форма компании — юридическое лицо. Юридический адрес: с. Мельниково, Томская область, код ИФНС — 7026.

Налоговая инспекция (ИФНС)

1. Переходим по ссылке на сайт ФНС: https://service.nalog.ru/addrno.do

2. Мы знаем код ИФНС, поэтому щелкаем мышкой по полю «Код ИФНС (1).»

3. Выбираем ИФНС «7026» в списке.

Нажимаем кнопку «Далее» в нижнем правом углу.

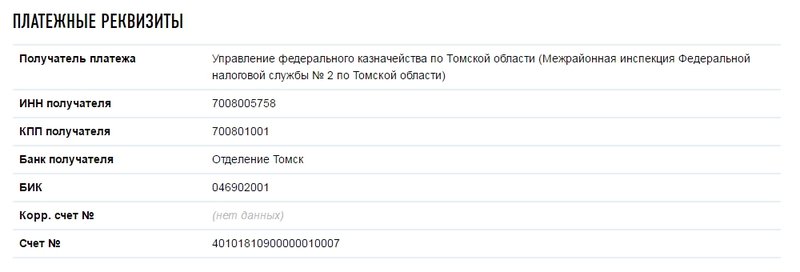

4. Откроется детальная информация об инспекции. В ней есть подзаголовок «Платежные реквизиты». Эти данные можно использовать для создания контрагента ИФНС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Пенсионный фонд Российской Федерации (ПФР)

1. Заходим на сайт ПФР: https://www.pfrf.ru/eservices/pay_docs/

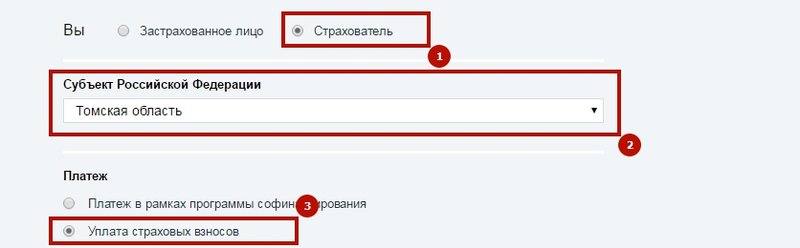

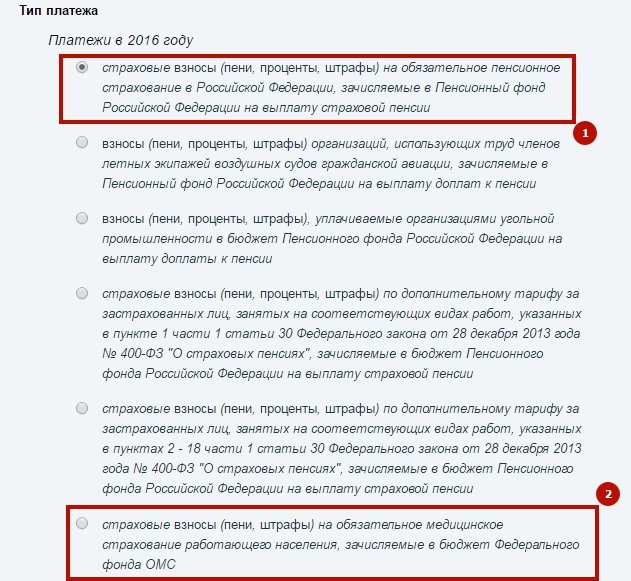

2. Внизу нужно уточнить данные об организации, чтобы помочь сформировать платежные реквизиты. Заполняем данные. Организация является страхователем (платим взносы за работников) (1), выбираем субъект федерации — «Томскую область» (2), и платеж «Уплата страховых взносов» (3).

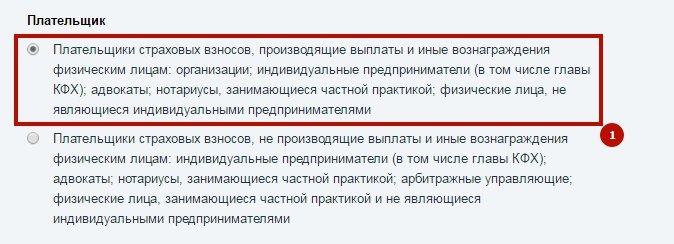

3. Ниже появляются типы плательщика. Выбираем подходящий нашей компании первый вариант.

4. Далее нужно уточнить тип платежа. Он будет влиять только на значение КБК, реквизиты для уплаты будут одинаковыми в обоих случаях. Нам желательно выбрать один из выделенных типов (платеж ОПС (1) или Платеж в ФФОМС (2)), так как мы будем платить только эти взносы.

5. После этого остается только выбрать вид платежа «взносы».

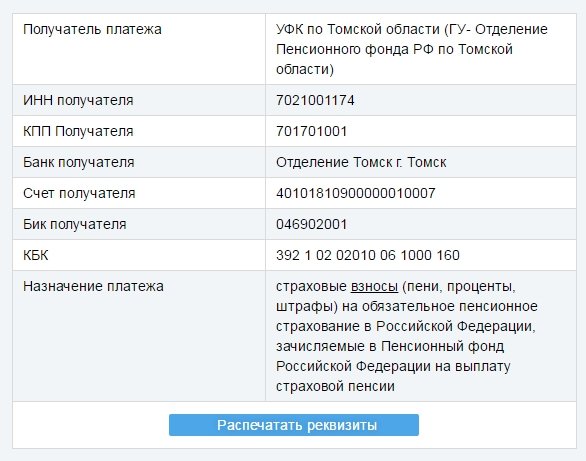

6. Ниже появляется таблица с реквизитами. Эти данные можно использовать для создания контрагента УПФР и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Фонд социального страхования (ФСС)

1. Заходим на сайт ФСС: http://fss.ru/

В нижнем правом углу будут 4 ссылки на региональные отделения по типу субъекта РФ. Нужно щелкнуть по той, что соответствует типу нашего субъекта.

2. У нас Томская ОБЛАСТЬ, поэтому надо щелкнуть по второй ссылке сверху. Появляется список областей и краев. Среди них находим «Томскую область» и щелкаем по ней.

3. Откроется окно с информацией по региональному отделению. Нам нужен сайт регионального отделения, находим ссылку и щелкаем по ней.

4. На сайте отделения предоставлена актуальная информация по региону по многим вопросам: калькуляторы пособий, формы заявлений, контактные телефоны, информация для страхователей. Нам нужно найти ссылку с подобным текстом: «Реквизиты для уплаты пособий». Обычно ее можно найти в разделе «Для страхователей». На сайте нашего регионального отделения (Томская область) эта ссылка находится в шапке в центре (выделена зеленым прямоугольником).

Приблизим содержимое. Щелкаем по ссылке.

5. Откроется страница с реквизитами для уплаты взносов в фонд. Эти данные можно использовать для создания контрагента ФСС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

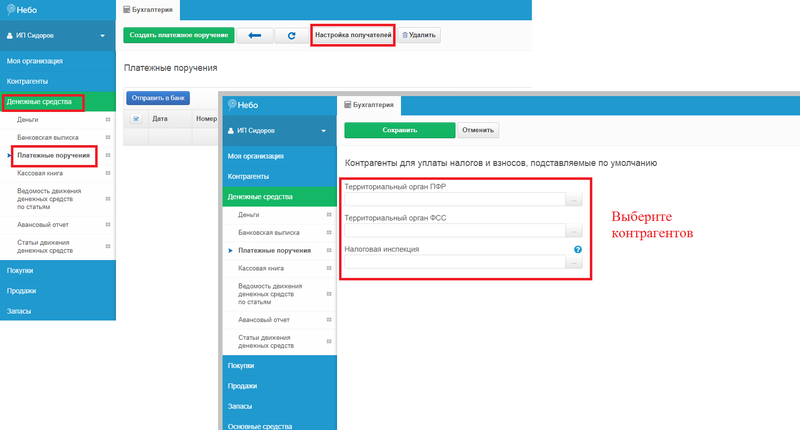

Настройка получателей

В сервисе Небо есть возможность настройки получателей платежей — контрагентов для уплаты налогов и взносов.

Настраиваем получателей, чтобы при формировании платежных поручений их реквизиты подставлялись автоматически:

1. Заходим в раздел «Денежные средства»;

2. Выбираем вкладку «Платежные поручения» и нажимаем на кнопку «Настройка получателей», где появятся поля для заполнения.

2. Платежное поручение для перечисления в бюджет

Платежное поручение (ПП) — это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения ПП закреплены приказом Минфина № 107н от 2013 года.

Платежное поручение формируется для уплаты налогов и сборов в бюджет по специальным реквизитам, включая КБК, ОКТМО и т.д.

Важно! Код ОКТМО – это специальное цифровое обозначение, которое представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Организации в платежных поручениях и декларациях указывают код ОКТМО местности, где ведется деятельность или расположено обособленное подразделение. В случае же с ИП необходимость вставать на учет по месту ведения деятельности зависит от налогового режима. Подробнее в статье «Деятельность ИП в другом регионе».

Узнать свой или необходимый ОКТМО можно, используя специальный сервис на сайте ФНС России.

Заполнение документа

Меню: Моя организация -> Личный кабинет -> Календарь.

1. Выбираем ближайшую дату уплаты;

2. Нажимаем на кнопку «Приступить к выполнению» по нужному платежу. В этом случае, большинство реквизитов платежа (КБК, ОКТМО*) подставятся автоматически.

* По умолчанию, проставляется код ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

Формирование платежного поручения для оплаты налога (вручную):

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».

2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».

3. Номер и дата проставляются автоматически.

4. Вид платежа «Электронно».

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата налога.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для налоговых отчислений.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. Необходимо указать основание платежа.

Например, согласно перечню, основание платежа «ТП» – это текущий платеж. Данное обозначение говорит о перечислении налогов и взносов за проходящий год. Между тем при оплате задолженности следует проставить код «ЗД» (когда это происходит по инициативе плательщика и до получения требования от ИФНС).

14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму налога и назначение платежа. Например, «Единый налог на вмененный доход, за 2 квартал 2018 г.».

18. Статус и дата отправки в банк не заполняются.

Формирование платежного поручения для оплаты штрафа:

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».

2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».

3. Номер и дата проставляются автоматически.

4. Вид платежа «Электронно».

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата штрафа.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для штрафов.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. В основании платежа необходимо указать ТР, либо ЗД.

— при внесении платежа по требованию налоговой, проставляют значение «ТР»;

— когда организация вносит штраф/пени самостоятельно, указывают код «ЗД».

14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму штрафа и назначение платежа. Например, «Штраф по транспортному налогу».

18. Статус и дата отправки в банк не заполняются.

Разнесение выписки по факту уплаты налога

Необходимо зафиксировать факт уплаты налога или взноса в бюджет. Для этого при разнесении выписки в сервисе Небо, указываем типовую операцию «Перечисление в бюджет» и вид налога/сбора, который уплатили.

Проводка будет следующая:

Дт 68 (69) (Налог/взнос) Кт 51 (Расчетный счет) — на сумму налога/взноса/штрафа.

Реквизиты для уплаты налогов с 1 января 2023 года

Реквизиты для уплаты налогов

с 1 января 2023 года

С 1 января 2023 года все налоговые платежи уплачиваются на единый казначейский счет (ЕНС) Управления Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом), вне зависимости от адреса регистрации и ведения деятельности ООО или ИП

Новые реквизиты для заполнения платежного поручения на уплату налогов приведены в таблице:

Образец заполнения платежного поручения для уплаты налогов, входящих в ЕНП

с 1 января 2023 года

Образец заполнения платежного поручения для уплаты налогов, не входящих в ЕНП

с 1 января 2023 года

Образец заполнения платежного поручения при уплате платежей на основании которых формируется уведомление об исчисленных суммах

Новая форма учета налоговых платежей в бюджетную систему Российской Федерации с 01 января 2023 года

Единый налоговый платеж создан для упрощения уплаты налогов для НП. Плательщикам не понадобится указывать КБК, ОКТМО, назначение платежа, отчетный период, сроки по каждому налогу. Вместо разных платежек на отдельные налоги нужно будет перечислять общую сумму на единый налоговый счет Федерального казначейства.

В рамках ЕНП понадобится перечислять платеж в счет уплаты налогов и взносов, а также представлять отчетность не позднее единых установленных сроков (за некоторыми исключениями)

При этом появится еще одно важное новшество – обязанность налогоплательщиков, кроме сдачи деклараций (расчетов) представлять в налоговые инспекции уведомления об исчисленных суммах налогов

Единый налоговый счет это:

- консолидация всех обязательств по налогоплательщику

- свернутое сальдо по всем налогам в целом по налогоплательщику с учетом всех его обособленных подразделений. Оно может быть положительное, отрицательное и нулевое)

Перечисленные на единый счет денежные средства в качестве ЕНП будут автоматически распределяться инспекциями в счет уплаты налогов, страховых взносов и иных обязательных платежей в соответствии с установленной очерёдностью.

Единый налоговый платеж будет распределяться в следующей последовательности (очередности):

- недоимка

- текущие налоги и страховые взносы

- пени

- проценты

- штрафы

Если на дату платежа на ЕНС денег не достаточно, их распределят пропорционально величине обязательств. Одной из причин, когда обязанность по уплате не признается исполненной, является неправильное указание номера счета Федерального казначейства и наименование банка получателя

Какие налоги с 01 января 2023 года платятся единым платежом, а какие нет

Налоги, перечисленные в левом столбце, с 2023 года будем перечислять на единый налоговый счет (ЕНС) в единый срок — до 28 числа

Что будет при ошибках в платежах

С 2023 года перестают действовать правила, которые разрешают уточнять платежи практически при любой ошибке (главное — чтобы платеж попал в бюджет)

С 2023 года налог считается неуплаченным, если платеж вы отправите не в ту ИФНС, в которую бы следовало (п. 13 ст. 45 НК РФ в ред. 263-ФЗ). В этом случае уточнить платеж не получится

Если же ошибку вы сделали в отчетности — дело поправимое: как обычно, нужно подать уточненку, и налоговики скорректируют данные на вашем ЕНС (п. 9 ст. 45 НК РФ в ред. 263-ФЗ)

Способы уплаты ЕНП

В 2023 году действует переходный период (п. 12-14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ), во время которого разрешено платить налоги как по новым правилам, так и по старым, хотя и несколько «модернизированным»:

- Вариант 1. Уплачивать всё одним платежным поручением

- Вариант 2. Отправлять на каждый налог отдельные платежные поручения-распоряжения

При этом любая сумма, поступившая в Казначейство с 1 января 2023 года, будет считаться ЕНП, независимо от способа уплаты. Неважен и период, за который уплачена сумма. Даже если вы платите, например, за 2021 год, все равно ее зачислят на ЕНС

Поступивший единый платеж налоговики будут распределять в счет уплаты конкретных налогов. Суммы начислений они возьмут из вашей отчетности. Но так будет только по налогам, по которым есть обязательные отчеты

По «авансовым» платежам и налогам, по которым не предусмотрена отчетность, информацию о начисленных суммах ИФНС будет получать, в зависимости от выбранного варианта уплаты, из:

- уведомлений по ЕНП (п. 9 ст. 58 НК РФ в ред. 263-ФЗ), их надо подавать в ИФНС до 25 числа месяца, в котором платится налог

- распоряжений, в роли которых будут обычные платежки на уплату конкретных налогов (п. 12 ст. 4 263-ФЗ)

Форма уведомления утверждена Приказом ФНС от 02.11.2022 № ЕД-7-8 по ЕНП

Примечание: об особенностях нового механизма уплаты налогов, действующего с января 2023 года, предприниматели могут узнать с помощью промостраницы от ФНС

У нас часто заказывают

База знаний о ЕНП и ЕНС

Интернет-бухгалтерия «Контур. Эльба» Новым ИП — год бесплатно

Интернет-бухгалтерия «Контур. Эльба» Новым ИП — год бесплатно

Главная → Статьи → КПП в счете-фактуре при выставлении его обособленному подразделению

КПП в счете-фактуре при выставлении его обособленному подразделению

Какой КПП необходимо указать при выставлении счета-фактуры на обособленное подразделение (филиала или головной организации), если счет-фактура составлен после 01.10.2017?

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ (п. 1 ст. 169, п. 1 ст. 172 НК РФ).

Требования к оформлению счетов-фактур, выставляемых при реализации товаров (работ, услуг), имущественных прав, изложены в п.п. 5 и 6 ст. 169 НК РФ.

Если счета-фактуры не соответствуют требованиям, перечисленным, в частности, в п.п. 5 и 6 ст. 169 НК РФ, то по таким счетам-фактурам вычет покупателю не предоставляется (абзац 3 п. 2 ст. 169 НК РФ).

Однако ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога (абзац 2 п. 2 ст. 169 НК РФ).

Согласно пп. 2 п. 5 ст. 169 НК РФ в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны наименование, адрес и идентификационные номера налогоплательщика и покупателя.

При этом нормы главы 21 НК РФ не раскрывают порядка заполнения указанных реквизитов, равно как и не устанавливают каких-либо особенностей их заполнения при отгрузке товаров (оказании услуг, выполнении работ) через обособленное подразделение (обособленным подразделением) организации или при получении товаров (оказании услуг, выполнении работ) на склад обособленного подразделения (обособленному подразделению) организации.

Пунктом 8 ст. 169 НК РФ установлено, что форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством РФ.

Во исполнение данной нормы принято и действует постановление Правительства РФ от 26.12.2011 № 1137 “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС” (далее – Постановление № 1137). В указанное Постановление постановлением Правительства РФ от 19.08.2017 № 981 внесен ряд изменений, вступивших в силу с 01.10.2017.

В частности, изменения затронули порядок заполнения строк 2а “Адрес” и 6а “Адрес” счета-фактуры. Так, на основании пп.пп. “г”, “к” п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением № 1137 (далее – Правила), с 01.10.2017 по этим строкам должен быть указан (смотрите также письмо Минфина России от 10.11.2016 № 03-07-14/65748):

– для юридических лиц – адрес, указанный в Едином государственном реестре юридических лиц (далее – ЕГРЮЛ), в пределах места нахождения юридического лица;

– для индивидуальных предпринимателей – место жительства, указанное в Едином государственном реестре индивидуальных предпринимателей (далее – ЕГРИП).

На основании пп. “д” п. 1 Правил в строке 2б счета-фактуры указывается идентификационный номер и код причины постановки на учет налогоплательщика-продавца. В данной норме не говорится, каким образом заполнять ИНН и КПП продавца, если товары (работы, услуги) реализуются через обособленные подразделения организации.

С 01.10.2017 постановлением Правительства РФ от 19.08.2017 № 981 в пп. “д” п. 1 Правил внесены изменения, заключающиеся в добавлении абзаца 6 следующего содержания: “При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца (экспедитора, застройщика или заказчика, выполняющего функции застройщика)”. То есть новации, внесенные в пп. “д” п. 1 Правил с 01.10.2017, не изменяют порядка указания ИНН и КПП продавца при условии, что реализацию товаров (работ, услуг) налогоплательщик осуществляет через свое обособленное подразделение. Также в пп. “д” п. 1 Правил не говорится об указании в счете-фактуре КПП исходя из данных, указанных в ЕГРЮЛ.

Согласно позиции уполномоченных органов, если организация реализует товары (работы, услуги) через свое обособленное подразделение, то счета-фактуры по отгруженным товарам (выполненным работам, оказанным услугам) могут выписываться обособленными подразделениями только от имени организаций. При этом при заполнении счетов-фактур по товарам (работам, услугам), реализованным организацией через свое обособленное подразделение, в строке 2б “ИНН/КПП продавца” счета-фактуры следует указывать КПП соответствующего обособленного подразделения (письма Минфина России от 18.05.2017 № 03-07-09/30038, от 30.05.2016 № 03-07-09/31053, от 03.06.2014 № 03-07-15/26524, от 04.07.2012 № 03-07-14/61, от 03.04.2012 № 03-07-09/32, от 10.02.2012 № 03-07-09/06, от 26.01.2012 № 03-07-09/03, от 02.11.2011 № 03-07-09/36, ФНС России от 16.11.2016 № СД-4-3/21730@, письмо ФНС России от 08.07.2014 № ГД-4-3/13250@ (размещено на сайте ФНС в разделе “Разъяснения ФНС, обязательные для применения налоговыми органами”)).

В силу пп. “л” п. 1 Правил в строке 6б счета-фактуры указывается идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя.

В данной норме не сказано, какой КПП указывать продавцу при реализации товаров (работ, услуг) обособленным подразделениям покупателя.

Постановление Правительства РФ от 19.08.2017 № 981 с 01.10.2017 никак не изменило норму пп. “л” п. 1 Правил, в том числе не обязывает продавца указывать КПП покупателя, согласно данным, указанным в ЕГРЮЛ.

В связи с этим в данный момент можно применять разъяснения уполномоченных органов по рассматриваемому вопросу, данные до 01.10.2017.

По мнению специалистов финансового ведомства в случае реализации товаров (работ, услуг) обособленному подразделению покупателя по строке 6б счета-фактуры “ИНН/КПП покупателя” указывается КПП соответствующего обособленного подразделения (письма Минфина России от 04.05.2016 № 03-07-09/25719, от 26.02.2016 № 03-07-09/11029, от 05.09.2014 № 03-07-09/44671, от 15.05.2012 № 03-07-09/55, от 13.04.2012 № 03-07-09/35, от 02.11.2011 № 03-07-09/36, от 14.01.2010 № 03-07-09/01). Аналогичной позиции придерживаются налоговые органы (письма УФНС России по г. Москве от 19.05.2009 № 16-15/049391, от 20.03.2008 № 19-11/026593).

При этом специалисты Минфина России считают, что только в случае приобретения непосредственно головной организацией товаров (на ее склад), которые в дальнейшем будут переданы обособленному подразделению, по строке 6б “ИНН/КПП покупателя” в счете-фактуре указывается КПП головной организации (письма Минфина России от 15.05.2012 № 03-07-09/55, от 26.01.2012 № 03-07-09/03).

Таким образом, если товары (работы, услуги) поставляются (выполняются, оказываются) обособленному подразделению покупателя, то поставщик (подрядчик, исполнитель) в строке 6б счета-фактуры должен указать ИНН покупателя и КПП соответствующего обособленного подразделения покупателя.

При этом заметим, что п. 5 ст. 169 НК РФ прямо не определяет КПП продавца (покупателя) в качестве обязательного реквизита счета-фактуры. Необходимость его указания в счетах-фактурах установлена Правилами.

В то же время акты исполнительных органов власти, в том числе Правительства РФ, не могут изменять или дополнять законодательство о налогах и сборах, то есть нормы НК РФ в целом и главы 21 НК РФ в частности, что прямо установлено п. 1 ст. 4 НК РФ.

Поэтому если рассматривать возможное неверное указание КПП как ошибку в счете-фактуре, то она не препятствует налоговым органам идентифицировать продавца, покупателя товаров, наименование товаров, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, что не является основанием для отказа в принятии к вычету сумм НДС (смотрите, например, письма Минфина России от 26.08.2015 № 03-07-09/49050, от 02.04.2015 № 03-07-09/18318, от 05.09.2014 № 03-07-09/44671, от 01.09.2014 № 03-07-09/43645).

В отношении неправильного указания в счетах-фактурах КПП суды приходят к выводу, что данная ошибка не может препятствовать получению права на налоговый вычет, поскольку данный реквизит не является обязательным (не указан в п.п. 5, 5.1 ст. 169 НК РФ) (смотрите постановления ФАС Северо-Кавказского округа от 30.07.2009 по делу № А53-18001/2008-С5-46, ФАС Московского округа от 14.07.2010 № КА-А40/5923-10, от 08.09.2011 № КА-А41/9713-11, Девятого арбитражного апелляционного суда от 18.07.2011 № 09АП-14445/11, Семнадцатого арбитражного апелляционного суда от 11.03.2012 № 17АП-1211/12, Одиннадцатого арбитражного апелляционного суда от 21.01.2013 № 11АП-16278/12, Пятнадцатого арбитражного апелляционного суда от 11.06.2017 № 15АП-4606/17).

Ответ подготовил: Вахромова Наталья, эксперт службы Правового консалтинга ГАРАНТ

Ответ прошел контроль качества

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите перейти на ЭДО? Поможем организовать юридически значимый документооборот с применением электронной подписи. Оставить заявку >> |