Подсказка

Заполните сведения для определения реквизитов ИФНС, затем нажмите кнопку «Далее».

Вы можете указать адрес для автоматического определения кода инспекции и муниципального образования, либо напрямую выбрать сначала код ИФНС, а затем, при необходимости, муниципальное образование.

Код ИФНС и муниципальное образование

Вид налогоплательщика может повлиять на определение кода ИФНС по адресу.

В некоторых случаях физические лица и юридические лица администрируются разными инспекциями ФНС.

Вид налогоплательщика:

Физическое лицо / индивидуальный предприниматель

Юридическое лицо

Муниципальное образование необходимо указать для определения платежных реквизитов.

Муниципальное образование:

В декларациях и расчётах, которые сдают в ИФНС, указывают много разных кодов. Это регистрационные коды налогоплательщика (ИНН, ОГРН, ОГРНИП), код инспекции, код налогового периода и др.

В этой статье мы рассмотрим код, который называется «по месту нахождения (учёта)». Обратите внимание: это не то же самое, что КПП (код причины постановки на учёт), хотя названия у них схожи.

Содержание

- Место постановки на налоговый учёт

- Коды для декларации УСН

- Коды для декларации по НДС

- Коды для декларации по налогу на прибыль

- Коды для расчёта РСВ

- Форма 6-НДФЛ

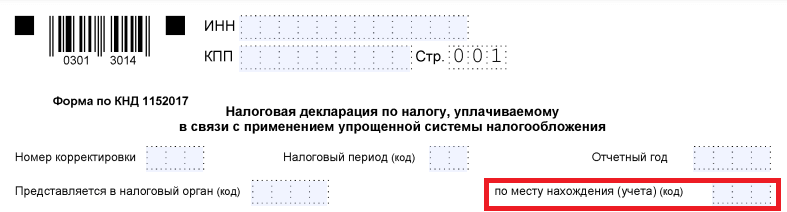

Код по месту нахождения или учёта прописывают на титульной странице декларации или отчётной формы. Вот так, например, выглядит соответствующее поле в декларации по УСН.

Место постановки на налоговый учёт

Прежде чем перейти к конкретным кодам, несколько слов о том, по каким основаниям ИФНС ставит налогоплательщика на учёт. Они перечислены в статье 83 НК РФ.

Обычно физических лиц, в том числе индивидуальных предпринимателей, ставят на учёт по месту жительства, а организации — по месту нахождения. Крупнейшие налогоплательщики и обособленные подразделения юридических лиц стоят на отдельном учёте. Есть также постановка на учёт по месту нахождения недвижимости или транспортного средства.

Кроме того, существуют разные категории налогоплательщиков. Например, если говорить о физических лицах, то это может быть обычный гражданин, нотариус, адвокат, индивидуальный предприниматель. Что касается организаций, то среди них выделяют некоммерческие и бюджетные, участников специального инвестиционного контракта, резидентов территорий опережающего развития и др.

Как же разобраться во всех этих кодах учёта в ИФНС, и где найти их значения? Всё зависит от формы отчёта, который вы сдаёте, поэтому надо обращаться к приказам и постановлениям, утвердившим ту или иную отчётность. Единых или универсальных кодов нет, хотя код «214» по месту нахождения российской организации встречается в нескольких разных формах.

В качестве примера рассмотрим самые популярные расчёты и декларации, в том числе, по УСН.

Коды для декларации УСН

Декларация по УСН за 2022 год сдаётся по форме, утверждённой приказом ФНС от 25.12.2020 № ЕД-7-3/958@. Нужные коды есть в приложении № 2 к порядку заполнения. Их всего три:

- код «120» — по месту жительства ИП;

- код «210» — по месту нахождения российской организации;

- код «215» — по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком.

Декларацию по УСН можно назвать исключением из правил, потому что в других отчётных формах кодов места нахождения (учёта) намного больше.

Коды для декларации по НДС

Эта форма принята ещё приказом ФНС от 29.10.2014 № ММВ-7-3/558@, но она часто меняется. Последние изменения в декларации по НДС утверждены приказом ФНС от 24.12.2021 № ЕД-7-3/1149@, они вступили в силу, начиная с отчётности за 1 квартал 2022 года.

Код в декларации по НДС указывается в соответствии с приложением № 3 к порядку заполнения.

| Код | Наименование |

|---|---|

|

116 |

По месту постановки ИП на учёт в качестве налогоплательщика |

|

213 |

По месту постановки на учёт организации-крупнейшего налогоплательщика |

|

214 |

По месту постановки на учёт организации, не являющейся крупнейшим налогоплательщиком |

|

215 |

По месту постановки на учёт правопреемника, не являющегося крупнейшим налогоплательщиком |

|

216 |

По месту постановки на учёт правопреемника, являющегося крупнейшим налогоплательщиком |

|

227 |

По месту постановки на учёт участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

231 |

По месту нахождения налогового агента |

|

250 |

По месту постановки на учёт налогоплательщика при выполнении соглашения о разделе продукции |

|

331 |

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

Коды для декларации по налогу на прибыль

Налог на прибыль платят только юридические лица, поэтому кодов по месту жительства в этой декларации нет. Форма отчётности утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475@ (в ред. от 17.08.2022), а коды места нахождения приводятся в приложении № 1 к инструкции по заполнению.

Всего их 21, но в таблице мы приведем только те, что имеют отношение к малому и среднему бизнесу. За полным перечнем рекомендуем обращаться к первоисточнику.

| Код | Наименование |

|---|---|

|

214 |

По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

|

215 |

По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

|

220 |

По месту нахождения обособленного подразделения российской организации |

|

223 |

По месту нахождения (учёта) российской организации при представлении декларации по закрытому обособленному подразделению |

|

225 |

По месту учёта организации-участника «Сколково» либо других инновационных научно-технологических центрах |

|

226 |

По месту учёта организации, осуществляющей образовательную и (или) медицинскую деятельность |

|

228 |

По месту учёта организации — участника регионального инвестиционного проекта |

|

230 |

По месту учёта организации- резидента свободного порта Владивосток |

|

231 |

По месту нахождения налогового агента — организации |

|

236 |

По месту учёта организации, осуществляющей социальное обслуживание граждан |

|

237 |

По месту учёта организации-резидента территории опережающего социально-экономического развития |

|

238 |

По месту нахождения (учёта) организации, признаваемой контролирующим лицом иностранной компании |

|

239 |

По месту учёта организации, осуществляющей туристско-рекреационную деятельность на территории ДФО |

|

249 |

По месту учёта организации — участника специального инвестиционного контракта |

Коды для расчёта РСВ

Расчёт РСВ сдаётся на бланке из приказа ФНС от 29.09.2022 № ЕД-7-11/878@. Коды в РСВ выбирают из приложения № 4 к порядку заполнения формы. Их не так много, поэтому в таблице приведем все.

| Код | Наименование |

|---|---|

|

112 |

По месту жительства физлица, не являющегося ИП, или лица, занимающегося частной практикой |

|

120 |

По месту жительства ИП |

|

121 |

По месту жительства адвоката, учредившего адвокатский кабинет |

|

122 |

По месту жительства нотариуса, занимающегося частной практикой |

|

124 |

По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

214 |

По месту нахождения российской организации |

|

217 |

По месту учёта правопреемника российской организации |

|

222 |

По месту учёта российской организации по месту нахождения обособленного подразделения |

|

240 |

По месту нахождения юридического лица — (главы) крестьянского (фермерского) хозяйства |

|

335 |

По месту нахождения обособленного подразделения иностранной организации в РФ |

|

350 |

По месту учета международной организации в РФ |

Как видно, в РСВ многие страхователи являются физическими лицами, поэтому часто указывается код по месту жительства.

Форма 6-НДФЛ

Форму 6-НДФЛ сдают налоговые агенты, которые удерживают и перечисляют налог на доходы физических лиц. Бланк утверждён приказом ФНС от 15.10.2020 № ЕД-7-11/753@ (ред. от 29.09.2022). Коды можно найти в приложении № 2 к порядку заполнения или в таблице ниже.

| Код | Наименование |

|---|---|

|

120 |

По месту жительства индивидуального предпринимателя |

|

121 |

По месту жительства адвоката, учредившего адвокатский кабинет |

|

122 |

По месту жительства нотариуса, занимающегося частной практикой |

|

124 |

По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

214 |

По месту нахождения российской организации |

|

215 |

По месту нахождения правопреемника российской организации |

|

220 |

По месту нахождения обособленного подразделения российской организации |

|

223 |

По месту нахождения (учёта) российской организации по закрытому ОП |

|

320 |

По месту осуществления деятельности индивидуального предпринимателя |

|

335 |

По месту нахождения обособленного подразделения иностранной организации в РФ |

Бесплатная консультация по налогообложению

Реквизиты для уплаты налогов с 1 января 2023 года

Реквизиты для уплаты налогов

с 1 января 2023 года

С 1 января 2023 года все налоговые платежи уплачиваются на единый казначейский счет (ЕНС) Управления Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом), вне зависимости от адреса регистрации и ведения деятельности ООО или ИП

Новые реквизиты для заполнения платежного поручения на уплату налогов приведены в таблице:

Образец заполнения платежного поручения для уплаты налогов, входящих в ЕНП

с 1 января 2023 года

Образец заполнения платежного поручения для уплаты налогов, не входящих в ЕНП

с 1 января 2023 года

Образец заполнения платежного поручения при уплате платежей на основании которых формируется уведомление об исчисленных суммах

Новая форма учета налоговых платежей в бюджетную систему Российской Федерации с 01 января 2023 года

Единый налоговый платеж создан для упрощения уплаты налогов для НП. Плательщикам не понадобится указывать КБК, ОКТМО, назначение платежа, отчетный период, сроки по каждому налогу. Вместо разных платежек на отдельные налоги нужно будет перечислять общую сумму на единый налоговый счет Федерального казначейства.

В рамках ЕНП понадобится перечислять платеж в счет уплаты налогов и взносов, а также представлять отчетность не позднее единых установленных сроков (за некоторыми исключениями)

При этом появится еще одно важное новшество – обязанность налогоплательщиков, кроме сдачи деклараций (расчетов) представлять в налоговые инспекции уведомления об исчисленных суммах налогов

Единый налоговый счет это:

- консолидация всех обязательств по налогоплательщику

- свернутое сальдо по всем налогам в целом по налогоплательщику с учетом всех его обособленных подразделений. Оно может быть положительное, отрицательное и нулевое)

Перечисленные на единый счет денежные средства в качестве ЕНП будут автоматически распределяться инспекциями в счет уплаты налогов, страховых взносов и иных обязательных платежей в соответствии с установленной очерёдностью.

Единый налоговый платеж будет распределяться в следующей последовательности (очередности):

- недоимка

- текущие налоги и страховые взносы

- пени

- проценты

- штрафы

Если на дату платежа на ЕНС денег не достаточно, их распределят пропорционально величине обязательств. Одной из причин, когда обязанность по уплате не признается исполненной, является неправильное указание номера счета Федерального казначейства и наименование банка получателя

Какие налоги с 01 января 2023 года платятся единым платежом, а какие нет

Налоги, перечисленные в левом столбце, с 2023 года будем перечислять на единый налоговый счет (ЕНС) в единый срок — до 28 числа

Что будет при ошибках в платежах

С 2023 года перестают действовать правила, которые разрешают уточнять платежи практически при любой ошибке (главное — чтобы платеж попал в бюджет)

С 2023 года налог считается неуплаченным, если платеж вы отправите не в ту ИФНС, в которую бы следовало (п. 13 ст. 45 НК РФ в ред. 263-ФЗ). В этом случае уточнить платеж не получится

Если же ошибку вы сделали в отчетности — дело поправимое: как обычно, нужно подать уточненку, и налоговики скорректируют данные на вашем ЕНС (п. 9 ст. 45 НК РФ в ред. 263-ФЗ)

Способы уплаты ЕНП

В 2023 году действует переходный период (п. 12-14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ), во время которого разрешено платить налоги как по новым правилам, так и по старым, хотя и несколько «модернизированным»:

- Вариант 1. Уплачивать всё одним платежным поручением

- Вариант 2. Отправлять на каждый налог отдельные платежные поручения-распоряжения

При этом любая сумма, поступившая в Казначейство с 1 января 2023 года, будет считаться ЕНП, независимо от способа уплаты. Неважен и период, за который уплачена сумма. Даже если вы платите, например, за 2021 год, все равно ее зачислят на ЕНС

Поступивший единый платеж налоговики будут распределять в счет уплаты конкретных налогов. Суммы начислений они возьмут из вашей отчетности. Но так будет только по налогам, по которым есть обязательные отчеты

По «авансовым» платежам и налогам, по которым не предусмотрена отчетность, информацию о начисленных суммах ИФНС будет получать, в зависимости от выбранного варианта уплаты, из:

- уведомлений по ЕНП (п. 9 ст. 58 НК РФ в ред. 263-ФЗ), их надо подавать в ИФНС до 25 числа месяца, в котором платится налог

- распоряжений, в роли которых будут обычные платежки на уплату конкретных налогов (п. 12 ст. 4 263-ФЗ)

Форма уведомления утверждена Приказом ФНС от 02.11.2022 № ЕД-7-8 по ЕНП

Примечание: об особенностях нового механизма уплаты налогов, действующего с января 2023 года, предприниматели могут узнать с помощью промостраницы от ФНС

У нас часто заказывают

База знаний о ЕНП и ЕНС

Интернет-бухгалтерия «Контур. Эльба» Новым ИП — год бесплатно

Интернет-бухгалтерия «Контур. Эльба» Новым ИП — год бесплатно

Какое ОКТМО указывать в декларации 3-НДФЛ, зависит от того муниципального округа, к которому относится адрес регистрации налогоплательщика. Неверно указанный код ОКТМО может стать причиной споров с налоговым органом. Где узнать код ОКТМО и как правильно записать его в декларацию, узнайте из нашей статьи.

Как узнать код ОКТМО для подачи декларации 3-НДФЛ

Статистический код ОКТМО (ранее — ОКАТО) начал использоваться в 2014 году. Он указывает на территориальную принадлежность налогоплательщика. Заполнение любой отчетности для налогового органа, в том числе и декларации 3-НДФЛ, требует отражения этого кода для последующего верного отнесения начисления по налогу в бюджете.

Но особенно внимательно к заполнению ОКТМО следует относиться при заполнении платежных документов, т. к. в случае ошибки оплата налога может попасть в невыясненные платежи.

ВАЖНО! С 2023 года меняется порядок уплаты налогов из-за введения единого налогового платежа. В связи с этим порядок заполнения платежных поручений на уплату налогов тоже поменяется. Подробнее об этом мы писали в статье.

Подробнее об указании кода при оплате налога читайте в материале «ОКТМО в платежном поручении (нюансы)».

Перечень кодов можно найти в Общероссийском классификаторе ОК033-2013, утвержденном приказом Росстандарта от 14.06.2013 № 159-ст. Таблица с кодами ОКТМО очень объемная, поэтому не всегда просто в ней ориентироваться. В интернете есть много ресурсов, позволяющих определить свой ОКТМО по введенному адресу. Но надежнее всего использовать для этих целей наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

Как заполнить поле ОКТМО в декларации 3-НДФЛ

Для заполнения кода ОКТМО в декларации отводится 11 ячеек. Но за некоторыми муниципальными образованиями закреплены коды, состоящие только из восьми знаков. В этом случае, согласно п. 1.9 порядка заполнения 3-НДФЛ, в ред. приказа ФНС от 29.09.2022 № ЕД-7-11/880@, после внесения кода в пустых ячейках справа от него должны стоять прочерки.

Пример:

Ни в коем случае нельзя дополнять код нулями. Количество знаков в ОКТМО указывает на то, идет речь о муниципальном образовании (8 знаков) или о населенном пункте, входящим в него (11 знаков).

О прочих нюансах заполнения отчета 3-НДФЛ читайте в публикации «Образец заполнения налоговой декларации 3-НДФЛ».

Вместе с тем неверное заполнение поля ОКТМО в декларации 3-НДФЛ не является основанием для отказа в приеме декларации. Разъяснения об этом ФНС дала еще в письме от 18.04.2014 № ПА-4-6/7440. Но до сих пор некоторые принимающие отчетность инспекторы иногда отказывают в приеме декларации с ошибкой в ОКТМО. Если такая ситуация случилась, следует аргументированно пояснить неправомерность действий специалиста, сославшись на п. 4.1 ст. 80 НК РФ, в котором с 01.07.2021 закреплен исчерпывающий перечень оснований, по которым возможен отказ в приеме отчетности. Но правильнее все-таки сразу указать верный код.

Хотите знать, как налоговики проверяют ваши декларации 3-НДФЛ и что в ходе проверки они могут у вас потребовать? Получите бесплатно пробный доступ к КонсультантПлюс и переходите к комментариям экспертов.

Итоги

Статистический код ОКТМО является одним из важных показателей любой налоговой декларации. В отчете 3-НДФЛ он указывает на адрес регистрации физического лица, сдающего отчет. Неверное отражение этого кода в декларации может привести к тому, что налоговый орган потребует пояснений.

3.1. Титульный лист заполняется налогоплательщиком (представителем налогоплательщика), кроме раздела «Заполняется работником налогового органа».

3.2. При заполнении Титульного листа указываются:

1) налоговый период (код) и отчетный год — указывается код налогового периода и календарный год, за который представляется Декларация:

код налогового периода «34» — в случае представления налогоплательщиком Декларации за календарный год,

код налогового периода «86» — в случае представления налогоплательщиком Декларации в соответствии с пунктом 3 статьи 229 Кодекса;

2) номер корректировки.

При заполнении первичной Декларации и уточненных Деклараций за соответствующий налоговый период по показателю «номер корректировки» обеспечивается сквозная нумерация, где «номер корректировки» для первичной Декларации принимает значение «0—«, для уточненных Деклараций номер указывается последовательно («1—«, «2—«, «3—» и так далее). Не допускается заполнение номера корректировки по уточненной Декларации без ранее принятой первичной Декларации.

(в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, установленном статьей 81 Кодекса.

При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, установленном статьей 81 Кодекса.

Уточненная Декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

3) представляется в налоговый орган (код) — указывается код налогового органа по месту жительства в Российской Федерации (при отсутствии места жительства в Российской Федерации — код налогового органа постановки на учет по месту пребывания) налогоплательщика, в который представляется Декларация;

4) код страны — указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается в соответствии с Общероссийским классификатором стран мира ОК (далее — ОКСМ). При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность;

5) код категории налогоплательщика — указывается код категории, к которой относится налогоплательщик, в отношении доходов которого представляется Декларация, в соответствии с приложением N 1 к настоящему Порядку;

6) фамилия, имя, отчество (здесь и далее отчество указывается при наличии) налогоплательщика полностью, без сокращений, в соответствии с документом, удостоверяющим личность налогоплательщика. Для иностранных физических лиц допускается при написании фамилии, имени и отчества использование букв латинского алфавита;

7) персональные данные налогоплательщика:

7.1) дата рождения (цифрами день, месяц, год в формате ДД.ММ.ГГГГ) и место рождения — в соответствии с записью в документе, удостоверяющем личность налогоплательщика;

7.2) сведения о документе, удостоверяющем личность налогоплательщика:

код вида документа, удостоверяющего личность налогоплательщика, заполняется в соответствии с приложением N 2 к настоящему Порядку;

серия и номер — указываются реквизиты (серия и номер) документа, удостоверяющего личность физического лица, знак «N» не проставляется, серия и номер документа отделяются знаком » » («пробел»);

кем выдан — указывается наименование (сокращенное наименование) органа, выдавшего документ, удостоверяющий личность физического лица;

дата выдачи — указывается дата выдачи документа, удостоверяющего личность физического лица (цифрами день, месяц, год в формате ДД.ММ.ГГГГ).

Персональные данные могут не указываться, если налогоплательщик указывает в представляемой в налоговый орган Декларации свой ИНН;

код статуса налогоплательщика. Статус налогоплательщика определяется в соответствии с положениями статьи 207 Кодекса. При наличии статуса налогового резидента Российской Федерации в соответствующем поле проставляется 1, при отсутствии такого статуса — 2;

код статуса налогоплательщика. Статус налогоплательщика определяется в соответствии с положениями статьи 207 Кодекса. При наличии статуса налогового резидента Российской Федерации в соответствующем поле проставляется 1, при отсутствии такого статуса — 2;

9) номер контактного телефона. Указывается номер телефона налогоплательщика или его представителя с телефонным кодом страны (для физических лиц, проживающих за пределами Российской Федерации) и иными телефонными кодами, требующимися для обеспечения телефонной связи. Номер телефона указывается в следующем формате: телефонный код страны, иной телефонный код, требующийся для обеспечения телефонной связи, номер;

(пп. 9 в ред. Приказа ФНС России от 07.10.2019 N ММВ-7-11/506@)

(см. текст в предыдущей редакции)

10) количество страниц, на которых составлена Декларация;

11) количество листов подтверждающих документов или их копий, включая копию документа, подтверждающего полномочия представителя налогоплательщика на подписание Декларации, приложенных к Декларации;

12) в разделе Титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» необходимые сведения заполняются в следующем порядке:

а) если достоверность и полноту сведений подтверждает сам налогоплательщик, в поле, состоящем из одной ячейки, проставляется 1; если достоверность и полноту сведений подтверждает представитель налогоплательщика — 2;

б) если достоверность и полноту сведений подтверждает сам налогоплательщик, в месте, отведенном для подписи, проставляется его личная подпись, а также дата подписания Декларации (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в) если достоверность и полноту сведений подтверждает представитель налогоплательщика — организация, то в поле «(фамилия, имя, отчество <*> представителя налогоплательщика)» указывается фамилия, имя, отчество генерального директора организации — представителя налогоплательщика в соответствии с учредительными документами и проставляется подпись уполномоченного лица, а также дата подписания (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

г) если достоверность и полноту сведений подтверждает представитель налогоплательщика — физическое лицо, то в поле «(фамилия, имя, отчество <*> представителя налогоплательщика)» указываются фамилия, имя, отчество представителя налогоплательщика в соответствии с документом, удостоверяющим личность, и проставляются личная подпись представителя налогоплательщика, а также дата подписания (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

д) в поле «Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика» указывается наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика;

13) раздел титульного листа «Заполняется работником налогового органа» содержит сведения о коде способа представления Декларации, количестве страниц Декларации, количестве листов подтверждающих документов или их копий, приложенных к Декларации, дате ее представления (получения), номере, под которым зарегистрирована Декларация, фамилии и инициалах имени и отчества (при наличии) работника налогового органа, принявшего Декларацию, его подпись.