Дата публикации: 01.09.2017 14:49 (архив)

При оформлении расчетных документов на уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование за расчетные периоды, начиная с 01.01.2017, проверьте правильность заполнения реквизитов:

— в реквизите «Код бюджетной классификации» указывается одно из следующих значений:

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа за расчетные периоды, начиная с 1 января 2017 года) |

18210202010061010160 — налог |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа за расчетные периоды, начиная с 1 января 2017 года) |

18210202090071010160 — налог |

| Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (сумма платежа за расчетные периоды, начиная с 1 января 2017 года) |

18210202101081013160 — налог |

| Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии, (сумма платежа за расчетные периоды, начиная с 1 января 2017 года) |

18210202140061110160 — налог |

| Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (сумма платежа за расчетные периоды, начиная с 1 января 2017 года) |

18210202103081013160 — налог |

При определении действующего кода бюджетной классификации рекомендуем воспользоваться Таблицей соответствия, размещенной на сайте ФНС .

— в реквизитах ИНН/КПП получателя указывается значение ИНН/КПП налогового органа, администрирующего платеж;

— в реквизите «ОКТМО» указывается значение кода ОКТМО по месту нахождения организации (месту жительства физического лица);

— в реквизите «Статус плательщика» указывается одно из следующих значений:

«01» — юридическое лицо, производящее выплаты физическим

«09» — индивидуальный предприниматель (ИП)

«10» — нотариус, занимающийся частной практикой

«11» — адвокат, учредивший адвокатский кабинет

«12» — глава крестьянского (фермерского) хозяйства

«13» — физическое лица, не являющееся ИП, производящее выплаты физическим лицам.

Обращаем внимание! Если Вами неправильно указаны реквизиты в расчетном документе, платеж учитывается в составе невыясненных поступлений и отражается в Вашей карточке «Расчеты с бюджетом» только после проведения мероприятий по его уточнению.

Уточнение платежей по страховым взносам осуществляется с учетом требований, установленных пунктом 9 статьи 45 Налогового кодекса Российской Федерации — уточнение платежа в части суммы страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа ПФР сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица.

Добавить в «Нужное»

КБК: страховые взносы-2017

С 2017 года плательщики взносов должны перечислять их в ИФНС на новые КБК по страховым взносам (Приказ Минфина России от 07.12.2016 № 230н), так как с 01.01.2017 администратором взносов (за исключением взносов «на травматизм») является ФНС.

Стоит отметить, что для уплаты взносов за периоды, истекшие до 01.01.2017, предусмотрены одни КБК, а за периоды начиная с 01.01.2017 – совсем другие.

КБК: страховые взносы за периоды, истекшие до 01.01.2017

Перечислять взносы за прошлые периоды работодателям надо на следующие КБК:

| КБК для взносов за периоды, истекшие до 01.01.2017 | |

|---|---|

| Вид страхового взноса | КБК (поле 104 платежки) |

| Страховые взносы на ОПС | 182 1 02 02010 06 1000 160 |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1000 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1011 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

КБК: страховые взносы за периоды начиная с 01.01.2017

Для взносов за январь 2017 года и последующие периоды утверждены такие КБК:

| КБК для взносов за периоды начиная с 01.01.2017 | |

|---|---|

| Вид страхового взноса | КБК (поле 104 платежки) |

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

КБК: страховые взносы ИП

Если предприниматель уплачивает взносы с выплат работникам, то в платежном поручении он должен указать один из КБК, приведенных нами выше. Для уплаты фиксированных взносов за себя ИП использует следующие КБК:

| Вид страхового взноса | КБК для взносов за периоды, истекшие до 01.01.2017 | КБК для взносов за периоды начиная с 01.01.2017 |

|---|---|---|

| Страховые взносы на ОПС в фиксированном размере | 182 1 02 02140 06 1100 160 (для уплаты взносов с базы, не превышающий установленный лимит) | 182 1 02 02140 06 1110 160 |

| 182 1 02 02140 06 1200 160 (1%-ные взносы) | ||

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

КБК: страховые взносы в ФСС-2017

В Соцстрах работодатели по-прежнему перечисляют взносы «на травматизм». КБК для уплаты этих взносов не изменился — 393 1 02 02050 07 1000 160.

КБК: страховые взносы в ПФР

Взносы на ОПС, на ОМС с выплат работникам, а также фиксированные взносы ИП, как мы уже сказали, с 01.01.2017 уплачиваются в ИФНС. Следовательно, перечислять в ПФР эти взносы не надо.

КБК: страховые взносы-2017 (уплата пеней и штрафов)

По общему правилу при уплате пени в 14-17-й разряды КБК принимают значение «2100», а при уплате штрафа – «3000». Однако при перечислении пеней и штрафов по некоторым видам страховых взносов это правило не работает:

| Вид страхового взноса | КБК при уплате пени | КБК при уплате штрафа |

|---|---|---|

| Для взносов за периоды, истекшие до 01.01.2017 | ||

| Страховые взносы на ОМС | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

| Для взносов за периоды начиная с 01.01.2017 | ||

| Страховые взносы на ОПС | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

|

КБК КРСБ |

Указания о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н — 2017 год |

||||

|

182 |

1 02 02010 06 0010 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды, начиная с 1 января 2017 года) |

182 |

1 02 02010 06 1010 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года) |

|

182 |

1 02 02010 06 2110 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02010 06 2210 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02010 06 3010 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02090 07 0010 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за расчетные периоды, начиная с 1 января 2017 года) |

182 |

1 02 02090 07 1010 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года) |

|

182 |

1 02 02090 07 2110 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02090 07 2210 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02090 07 3010 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02101 08 0010 160 |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (за расчетные периоды, начиная с 1 января 2017 года) |

182 |

1 02 02101 08 1013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|

182 |

1 02 02101 08 2013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02101 08 2213 160 |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (проценты по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02101 08 3013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02103 08 0010 160 |

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (за расчетные периоды, начиная с 1 января 2017 года) |

182 |

1 02 02103 08 1013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|

182 |

1 02 02103 08 2013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02103 08 3013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02140 06 0010 160 |

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (начиная с 1 января 2017 года) |

182 |

1 02 02140 06 1110 160 |

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному, за расчетные периоды, начиная с 1 января 2017 года) |

|

182 |

1 02 02140 06 2110 160 |

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02140 06 2210 160 |

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02140 06 3010 160 |

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) |

С 2023 года действуют новые правила заполнения платёжек. Теперь взносы можно платить единой платёжкой, но и отдельные платежи никуда не делись. Расскажам про оба способа оплаты.

КБК по страховым взносам за себя и сотрудников

Для оплаты взносов используют КБК:

| Вид взносов | За периоды до 2023 года | За 2023 год |

|---|---|---|

| Страховые взносы ИП за себя |

182 1 02 14010 06 1005 160 — страховая часть +1% от доходов свыше 300 тыс.руб. 182 1 02 14030 08 1002 160 — взносы на медицинское страхование. |

182 1 02 02000 01 1000 160 — фиксированная часть (ОПС+ОМС); 182 1 02 03000 01 1000 160 — +1% от доходов свыше 300 тыс.руб; 182 01 06 12 01 01 0000 510 — для уплаты взносов ИП единым платежом (фиксированная часть + 1%). |

| Страховые взносы за сотрудников |

182 1 02 14010 06 1001 160 — на пенсионное страхование; 182 1 02 14020 06 1001 160 — на нетрудоспособность; 182 1 02 14030 08 1001 160 — на медицинское страхование; 797 1 02 12000 06 1000 160 — на несчастные случаи. |

182 1 02 01000 01 1000 160 — новый единый страховой взнос (ОПС+ОМС+ВНиМ); 797 1 02 12000 06 1000 160 — взносы на несчастные случаи. |

КБК утверждены приказом Минфина России от 17.05.2022 № 75н

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Новые правила заполнения платёжек по страховым взносам

Платить взносы в 2023 году можно двумя способами: единым налоговым платежом и отдельными платежками, как было раньше.

Посмотрим платёжки по взносам ИП. Первый способ выглядит так:

А для оплаты налогов и взносов «старым способом», без уведомлений:.png)

Статус плательщика в платёжках по страховым взносам в налоговую в 2022 году

- 01 — для оплаты единым налоговым платежом

- 02 — для оплаты отдельными платёжками по налогам и взносам

А Эльба поможет?

Вам не обязательно знать КБК, ОКТМО и статусы плательщика — Эльба автоматически подготовит раздельные платёжки, для которых не нужно отдельное уведомление. Сервис рассчитает налог, уменьшит его на сумму взносов и напомнит, когда и что заплатить.

Статья актуальна на

08.02.2023

Меню

Внимание!!! Данный сайт не является официальным источником информации.

При распечатывании и оплате квитанции проверяйте правильность заполнения реквизитов из официальных источников.

| Получатель платежа: | УФК ПО РОСТОВСКОЙ ОБЛАСТИ(МЕЖРАЙОННАЯ ИФНС РОССИИ №16 ПО РОСТОВСКОЙ ОБЛАСТИ) |

|

|

|

| ИНН: | 6153000016 |

|

|

|

| КПП: | 615301001 |

|

|

|

| № счета: | 40101810400000010002 |

|

|

|

| в банке: | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ |

|

|

|

| БИК: | 046015001 |

|

|

|

| КБК: | 18210202103081013160 |

|

|

|

| ОКТМО: | 60650101 |

|

|

|

| СТРАХОВЫХ ВЗНОСОВ ОМС ЗА ОКТЯБРЬ 2017 Г | |

|

|

|

| МИФНС РОССИИ №16 ПО РОСТОВСКОЙ ОБЛАСТИ |

Муниципальные образования Ростовской области → Муниципальные районы Ростовской области → Сальский муниципальный район → Городские поселения Сальского муниципального района → Сальское

Перевести ОКТМО 60650101 в ОКАТО

Распечатать квитанцию

Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами квитанций.

После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

На данной странице Вы можете заполнить и распечатать

Квитанция и реквизиты на оплату СТРАХОВЫХ ВЗНОСОВ ОМС ЗА ОКТЯБРЬ 2017 Г в МИФНС РОССИИ №16 ПО РОСТОВСКОЙ ОБЛАСТИ Муниципальные образования Ростовской области Сальский муниципальный район Сальское при помощи предложенной выше формы. Для формирования квитанции заполните те поля, которые Вам необходимы и они будут автоматически включены в бланк, поля которые останутся незаполненными вписаны не будут.

Хотите себе на сайт чистый бланк квитанции на оплату

Просто скопируйте код для вставки на сайт

Форма квитанции для сайта с указанными выше реквизитами

Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками.

© Service-Online.SU 2013-2023

По всем вопросам обращайтесь на почту:

Политика обработки персональных данных

Содержание страницы

- Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

- Когда платить взносы ИП

- Как правильно оплачивать страховые взносы в ПФР и ФФОМС

- 1 процент в ПФР с доходов, превышающих 300 тыс. рублей

- Нужно ли платить страховые взносы при закрытии ИП

- Квитанция на оплату страховых взносов в ПФР

Калькулятор страховых взносов:

| Начало периода | Конец периода | |||

|---|---|---|---|---|

Доход за этот период:

руб.

Ссылка на страницу калькулятора страховых взносов ИП. Также вам может пригодиться платёжное поручение для оплаты страховых взносов за 2023 год.

Если вы являетесь индивидуальным предпринимателем, то ежегодно обязаны вносить фиксированные платежи в Пенсионный фонд России (он же ПФР) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Платежи эти вносить требуется вне зависимости от того, работаете ли вы по найму где-либо ещё, ведёте ли деятельность или просто лежите на диване, будучи зарегистрированным как ИП. На обязательные взносы ИП также не влияет ни система налогообложения на которой он находится (УСН, ОСНО, ПСН — платят все!), ни количество ваших доходов или расходов.

В любом случае вы обязаны ежегодно перечислять в эти два фонда (ПФР и ФФОМС) фиксированные платежи.

Платёж этот фиксируется ежегодно и каждый год индексируется. Чаще всего, разумеется, — в бОльшую сторону.

В 2020 году вышел Федеральный закон от 15.10.2020 № 322-ФЗ «О внесении изменений в статью 430 части второй Налогового кодекса Российской Федерации», согласно которой изменяются суммы взносов на 2021-2023 года. Данные в таблице ниже уже учитывают эти нововведения.

| Год | МРОТ | ПФР | ФФОМС | Итого |

|---|---|---|---|---|

| 2023 | Не важен | 36 723 руб. | 9 119 руб. | 45 842 руб. |

| 2022 | Не важен | 34 445 руб. | 8 766 руб. | 43 211 руб. |

| 2021 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2020 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2019 | Не важен | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важен | 26 545 руб. | 5 840 руб. | 32 385 руб. |

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356,48 руб. | 3 796,85 руб. | 23 153,33 руб. |

Таблица сумм и сроков уплаты страховых взносов для ИП в 2016 году в JPG (архив)

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

С 2018 года при расчете страховых взносов ИП размер минимального размера оплаты труда не играет роли. Вместо него, согласно статье 430 НК РФ на 2018, 2019 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА: до 2018 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Если вам нужно было рассчитать, сколько платить в месяц в ПФР и ФФОМС до 2018 года, просто размер МРОТ, утвержденного на определенный год, умножаете на 0,26 и 0,051 соответственно.

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию:

ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР!

Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей.

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.

Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 июля следующего за отчётным года. С марта 2018 г. взносы 1% нужно перечислять на КБК, как и для фиксированных взносов — 182 1 02 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 г. № 35н) с указанием в платежке реквизитов ИФНС.

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать июля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

Сделать это очень просто.

Шаг 1. Переходим по ссылке: https://www.pfrf.ru/eservices/pay_docs/ и видим следующее:

Шаг 2. Выбираем пункт «Страхователь», свой субъект РФ и далее пункт «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК.

Шаг 3. Далее вводим свои персональные данные в блоке «Сформировать квитанцию».

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.

В 2017 году ФНС стала администратором не только налоговых платежей, но и страховых взносов. Поэтому с 1 января 2017 года стали действовать измененные КБК. А взносы по временной нетрудоспособности и материнству разбили на две категории: возникшие 2017 года и возникшие с 1 января 2017 года. Каждой категории присвоили свой КБК.

Расшифровка КБК 182 102 02090 07 1000 160

Любой КБК — это зашифрованная информация об администраторе дохода, виде платежа, получателе, уровне бюджета, назначении и так далее. При поступлении денег ФНС обращает внимание на код и распределяет деньги в счет уплаты платежей в соответствии с указанным КБК.

КБК 182 102 02090 07 1000 160 расшифровывается следующим образом:

- 182 — это администратор платежа в лице Федеральной Налоговой Службы;

- 102 — это группа и подгруппа доходов бюджета, в нашем случае — это взносы на обязательное социальное страхование;

- 02090 — подстатья и элемент дохода, а именно — страховые взносы на случай ВНиМ;

- 07 — бюджет, куда должны попасть деньги, для текущего КБК это бюджет Фонда социального страхования;

- 1000 — группа подвида доходов бюджета, означает, что платеж перечисляется в счет уплаты именно взносов, а не пеней или штрафов, у которых другие КБК;

- 160 — аналитическая группа подвида, означает доход в виде страховых взносов на обязательное страхование.

Все КБК, действующие в 2021 году, официально закреплены в Приказе Минфина РФ от 08.06.2020 № 99н.

Платежи по КБК 182 102 02090 07 1000 160

Взносы на случай временной нетрудоспособности и материнства — неотъемлемый элемент системы социального страхования. Благодаря этим платежам сотрудник будет получать от ФСС пособия за время лечения на дому или в стационаре, а беременные женщины и молодые мамы — декретные отпуска.

Ставка взноса — 2,9 % от зарплаты сотрудника. Некоторые льготные категории юрлиц и предпринимателей могут применять пониженную ставку. Сумму начисляйте сверх зарплаты, а не удерживайте из нее, как это делают с НДФЛ. Например, если ежемесячный оклад сотрудника — 50 000 рублей, то заплатите в ФСС:

50 000 * 2,9 % = 1 450 рублей.

В расчет по взносам включайте только доходы физлиц, выплаченные по трудовым договорам. Если сотрудник работает по гражданско-правовому договору, договору авторского заказа и так далее, платить взносы на ВНиМ не нужно.

Срок уплаты взносов на соцстрахование — 15 число месяца, следующего за месяцем выплаты дохода. Если 15 день выпадает на выходной или праздник, то дату платежа можно перенести на следующий рабочий день.

По взносам на ВНиМ есть предельная база дохода, сверх которой взносы не начисляют. В 2021 году — это 966 000 рублей. С каждым годом предельная сумма увеличивается.

Варианты КБК по взносам по ВНиМ, возникшим до 1 января 2017 года

По КБК 182 102 02090 07 1000 160 уплачивайте суммы взносов по ВНиМ, которые образовались до 1 января 2017 года. Однако кроме самих взносов иногда нужно уплатить пени или штрафы — например, если вы запоздали и просрочили оплату. Для таких случаев используйте другие КБК:

- пени — 182 102 02090 07 2100 160;

- штрафы — 182 102 02090 07 3000 160.

Эти КБК актуальны для платежей, обязанность по уплате которых возникла до 1 января 2017 года. Для более «свежих» платежей, возникших с 1 января 2017 года применяйте иные КБК:

- взносы — 182 102 02090 07 1010 160;

- пени — 182 102 02090 07 2110 160;

- штрафы — 182 102 02090 07 3010 160.

Во всех КБК, связанных со взносами по ВНиМ, отличаются только цифры в 14-17 разрядах, поэтому их очень легко перепутать. Например, вместо взноса можно заплатить штраф. Тогда по штрафам будет переплата, а по самому взносу — недоимка, на которую начнут начислять пени.

При обнаружении ошибки пишите письмо об уточнении реквизитов, чтобы избежать дальнейших претензий со стороны ФНС.

Заполнение платежного поручения с КБК 182 102 02090 07 1000 160

Независимо от даты возникновения обязанности по уплате взноса на ВНиМ, правила заполнения платежек практически одинаковые. Разберем несколько ключевых моментов.

Платеж предназначен для зачисления в бюджет ФСС, но получателем все равно будет ФНС, так как налоговая — администратор страховых взносов. Следовательно, в платежке указывайте платежные реквизиты своей ИФНС. Узнать их можно на официальном сайте налоговой.

В поле 101 пропишите статус плательщика:

- для юрлица — 01;

- для индивидуального предпринимателя — 09, но с 1 октября 2021 году нужно будет указывать — 13.

В поле 104 укажите КБК 182 102 02090 07 1000 160 для уплаты взносов, возникших до 1 января 2017 года. Помните, что по пеням, штрафам и взносам, возникшим с 1 января 2017 года, КБК будут другие.

КБК 182 102 02090 07 1000 160 пригодится вам в том случае, если вы обнаружили недавно обнаружили недоимку, образовавшуюся до 1 января 2017 года. Поэтому указать в поле 106 основание платежа «ТП» (текущие платежи) будет неуместно. Поэтому пригодятся другие обозначения в зависимости от ситуации:

- ЗД — добровольное погашение задолженности;

- ТР — погашение задолженности по требованию ФНС;

- АП — погашение задолженности по акту проверки.

Поле 107 заполняем в зависимости от основания платежа, указанного в поле 106:

- если указали ЗД — указываем месяц, за который перечисляем взносы в формате MC.NN.ГГГ;

- если указали ТР — вписываем дату требования налоговой;

- если указали АП — ставим 0.

Поле 108 также зависит от поля 106:

- если указали ЗД — ставим 0;

- если указали ТР или АП — пишем номер требования или акта (знак “№” не ставим).

От основания платежа еще и зависит поле 109:

- ЗД — ставим 0;

- ТР — ставим дату требования ФНС;

- АП — ставим дату привлечения к налоговой ответственности.

Назначение платежа укажите в следующем формате: «Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, возникшие до 1 января 2017 года, за март 2016 года».

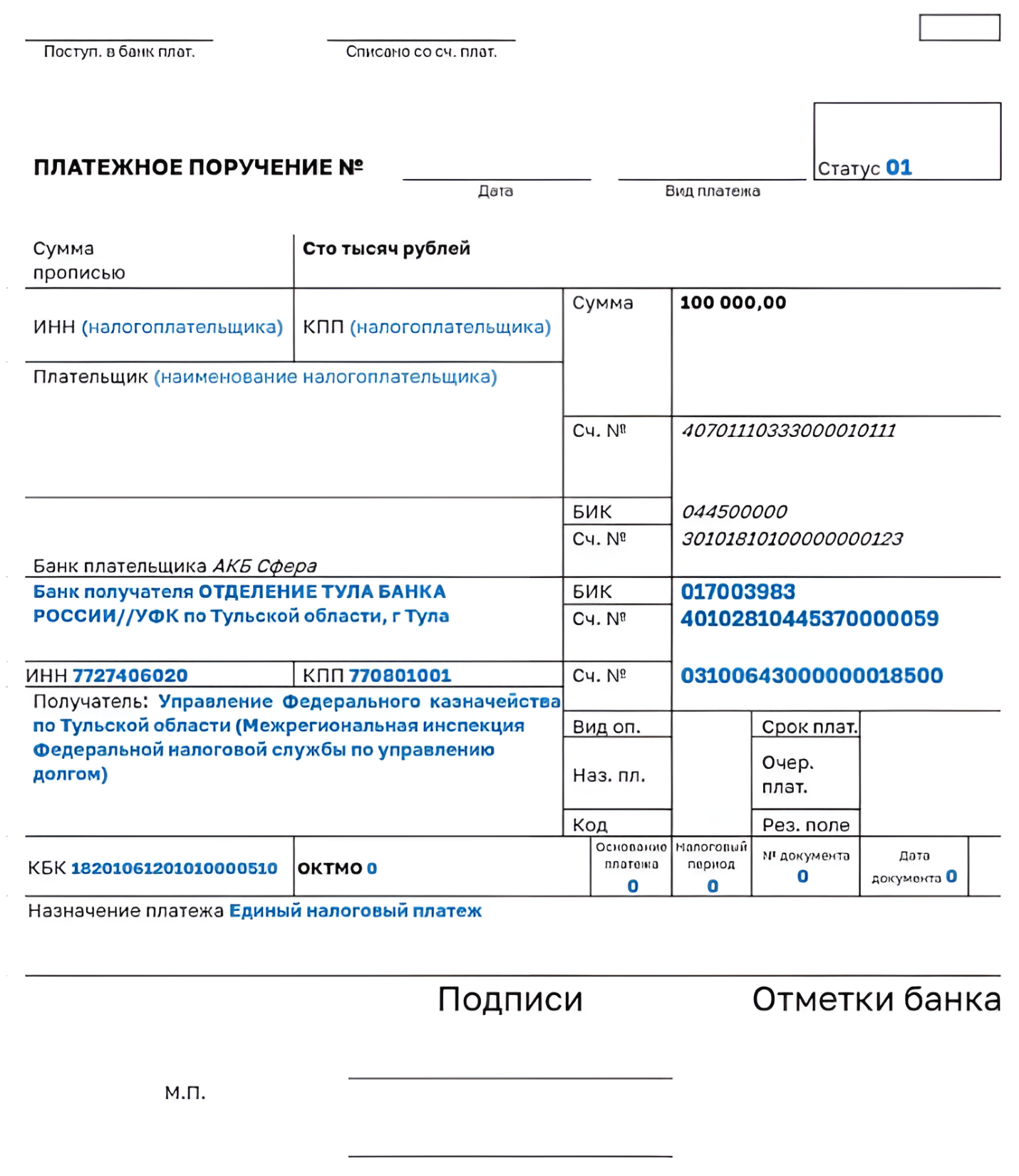

Пример платежного поручения с КБК 182 102 02090 07 1000 160

Ниже приведен пример платежного поручения на уплаты взносом по ВНиМ, возникшим до 1 января 2017 года, с КБК 182 102 02090 07 1000 160.

Бланк платежки — скачать

Платежные поручения можно заполнять прямо в облачном сервисе Контур.Бухгалтерия. Все платежные реквизиты будут подтягиваться автоматически, если вы хоть один раз их сохраните. Затем созданную платежку можно отправить в банк-клиент. Всем новичкам мы дарим бесплатный пробный период на 14 дней.