Адрес юридического лица и его местонахождение — актуальные особенности

В соответствии с п.2 ст. 54 ГК РФ место нахождения юридического лица определяется местом его государственной регистрации на территории РФ путем указания наименования населенного пункта.

Законодательство разграничивает понятия места нахождения и адреса юридического лица. Для обозначения в уставе юридического лица его места нахождения достаточно указать наименование населенного пункта, на территории которого находится адрес этого юридического лица.

В свою очередь, адрес юридического лица в пределах места его нахождения должен быть указан в Едином государственном реестре юридических лиц (ЕГРЮЛ), так как именно эти сведения обладают свойством публичной достоверности.

Юридическое лицо несет риск последствий неполучения юридически значимых сообщений (ст. 165.1 ГК РФ), доставленных по адресу, указанному в ЕГРЮЛ, а также риск отсутствия по указанному адресу своего органа или представителя. Сообщения, доставленные по адресу, указанному в ЕГРЮЛ, считаются полученными юридическим лицом, даже если оно не находится по указанному адресу.

В случае изменения сведений об адресе юридического лица, содержащихся в ЕГРЮЛ, юридическое лицо обязано внести в указанный реестр соответствующие сведения в течение трех рабочих дней с момента их изменения.

Обращаем внимание, что изменение сведений ЕГРЮЛ в части адреса юридического лица в рамках его места нахождения, указанного в учредительных документах, не требует внесения изменений в учредительные документы юридического лица.

Для внесения в сведения соответствующих изменений юридическое лицо может направить в регистрирующий орган на государственную регистрацию документы в электронном виде с помощью сервиса, расположенного на официальном интернет — сайте Федеральной налоговой службы. Кроме того, документы могут быть представлены как непосредственно юридическим лицом, включая почтовое отправление, так и через нотариуса или МФЦ.

Любое заинтересованное лицо может получить сведения об адресе юридического лица с помощью электронного сервиса «Риски бизнеса: проверь себя и контрагента».

Официальный источник: ФНС РФ (www.nalog.ru)

Структура адреса в новых формах регистрации бизнеса

С 25.11.2020 для регистрации бизнеса применяются новые формы, утверждённые приказом ФНС России от 31.08.2020 N ЕД-7-14/617@. Одно из ключевых изменений в новых формах регистрации ИП и ООО – необходимость указывать адреса в структурированном виде в соответствии со сведениями, содержащимися в Государственном адресном реестре (ГАР).

Обратите внимание: данный принцип заполнения адреса используется не только при регистрации бизнеса, но и в некоторых других формах ФНС, например в заявлении ИП на патент.

В соответствии с данным требованием адрес в форме должен заполняться не по паспорту, свидетельству или гарантийному письму, где он чаще всего указывается в административно-территориальном делении, а в актуальной структуре ГАР – муниципальном делении.

Также в адресах используются новые правила сокращения адресных объектов. Сокращения устанавливаются Приказом Минфина России от 5 ноября 2015 г. N 171н «Об утверждении Перечня элементов планировочной структуры, элементов улично-дорожной сети, элементов объектов адресации, типов зданий (сооружений), помещений, используемых в качестве реквизитов адреса, и Правил сокращенного наименования адресообразующих элементов».

Как узнать свой адрес в ГАР?

Доступ к информации ГАР осуществляется через федеральную информационную адресную систему (далее ФИАС).

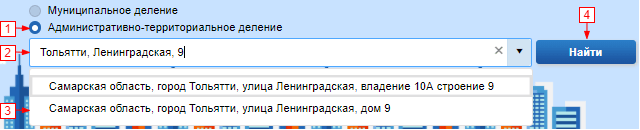

- Перейдите на сайт ФИАС и переключите поиск на административно-территориальное деление. Административно-территориальная структура адреса более привычна и необходимый адрес будет легче найти.

- Введите адрес без индекса и подождите появления выпадающего списка. Попробуйте ввести адрес вплоть до дома, если выпадающий список с нужным номером дома появился – очень хорошо, значит данное здание зарегистрировано в ФИАС и проблем с регистрацией быть не должно. Если при вводе адреса с домом выпадающий список не появляется – введите только город и улицу.

- Нажмите на нужный адрес в выпадающем списке.

- Нажмите кнопку «Найти»

В детальной информации по адресу будет показан адрес как в административном (старом) делении, так и в муниципальном (новом, соответствующем ГАР).

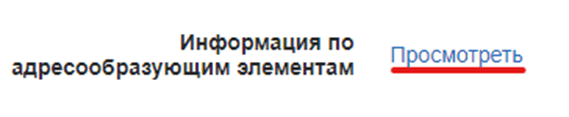

Чтобы проверить, как информация об адресе должна быть вписана в поля формы, необходимо скачать информацию об адресе из ГАР. Для этого:

- Нажмите «Просмотреть» напротив пункта «Информация по адресообразующим элементам».

- Во всплывающем окне нажмите кнопку с изображением принтера (иногда, если окно открыто не на полный экран, необходимо воспользоваться боковой прокруткой)

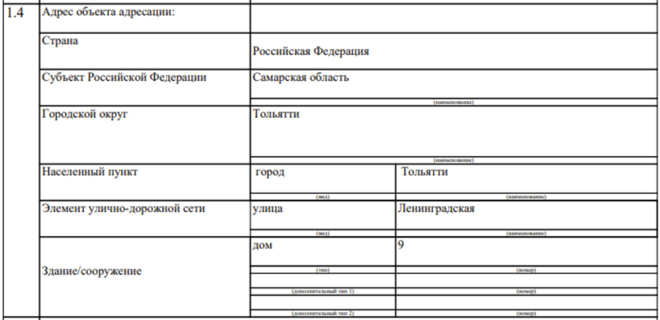

- Откройте скачавшийся файл. Вся необходимая информация отобразится в разделе «Адрес объекта адресации». Указаны названия соответствующих полей, значения типа и название объекта адресации.

У меня в паспорте (свидетельстве, выписке ЕГРН, гарантийном письме) адрес записан по-другому, что делать?

Указывайте адрес в формате ГАР. Другие варианты адреса приведут к отказу в регистрации.

Почему в сформированных документах не заполнено поле «Населенный пункт»?

Для городов федерального значения (Москва, Санкт-Петербург, Севастополь), а также г. Байконур данное поле не заполняется, заполняется только код региона.

Почему в сформированных документах для ООО в поле «Место нахождения юридического лица» заполнен только код региона?

Для городов федерального значения (Москва, Санкт-Петербург, Севастополь), а также г. Байконур такое заполнение является верным в соответствии с Требованиями к заполнению форм.

Как ввести детали адреса (этаж, помещение, офис)

Нет строгих требований и примеров заполнения последних полей форм, относящихся к зданию и помещению. Приводим несколько образцов заполнения, основанных на тексте Требований и практике. Если у вас есть успешные случаи регистрации со сложными адресными элементами или, наоборот, история с отказом — сообщите нам на support@regberry.ru

Ответы на любые вопросы по регистрации ООО и ИП, Вы можете получить, воспользовавшись услугой бесплатной консультации по регистрации бизнеса:

Юридический адрес — что это?

- 30 ноября 2022

- Просмотров:

Чтобы зарегистрировать бизнес в налоговой, необходимо указать в документах адрес. Для ИП юридическим адресом является прописка, а ООО используют коммерческие объекты или иногда — домашний адрес одного из членов организации. Указывать адрес юридические лица обязаны в регистрационных документах, поэтому следует решить этот вопрос до постановки компании на учет. Без него регистрация невозможна. Разберемся в термине и расскажем, какие объекты подходят для размещения ООО.

Содержание

- Что подразумевается под юридическим адресом

- Какие адреса могут использовать ООО при регистрации

- Адрес коммерческого объекта

- Адрес жилого дома или квартиры

1. Что подразумевается под юридическим адресом

Юридический адрес по законодательству определяет местонахождение исполнительного органа ООО. Адрес — это официальная информация об организации, она вносится в ЕГРЮЛ, как важная часть сведений об ООО. На такой адрес ООО будут приходить письма и приезжать инспекторы с проверками.

В термине “юр. адрес” заключены 2 понятия:

- Местонахождение компании. Оно указывается в ЕГРЮЛ, предоставляя краткую информацию о населенном пункте, где расположено ООО. Местонахождение описывает код субъекта, его тип и название. Например так: код субъекта 73, город Ульяновск.

- Адрес организации в пределах местонахождения. Представляет собой детальное описание нахождения офиса: по такому адресу действительно можно найти компанию, а не узнать лишь о городе ее нахождения. Данный адрес указывает микрорайон/район, улицу, номер строения и корпуса, номер помещения в нем.

Юр. адрес важен для ООО: эта информация предоставляется при регистрации каждой компанией и как мы уже говорили, вносится в реестр юридических лиц. Налоговая должна иметь актуальные данные об адресе: при смене, организация обязана заранее сообщить в ФНС новый юридический адрес. За недостоверные данные об адресе ООО могут оштрафовать.

![]()

Решили открыть ООО?

С нашим сервисом можно зарегистрировать ООО онлайн, не допустив ошибок в документах. Мы сами заполним необходимые бланки и направим для регистрации в налоговый орган. При онлайн-подаче ничего оплачивать не нужно: госпошлины нет, а услуги сервиса бесплатные. Если же вы захотите самостоятельно подавать документы, то просто скачайте готовый пакет и используйте, согласно прилагаемой инструкции.

2. Какие адреса могут использовать ООО при регистрации

Юридические лица могут использовать коммерческие или жилые объекты в качестве адреса регистрации. В любом варианте предполагается соответствие адреса законодательным требованиям (иначе, компанию просто не поставят на учет). Вести деятельность по указанному юр. адресу не обязательно, компания может иметь другое место фактического нахождения. Расскажем детальнее о требованиях к обоим вариантам помещений, в которых могут быть зарегистрированы ООО.

2.1. Адрес коммерческого объекта

ООО может использовать для регистрации адрес коммерческого помещения, которое планирует взять в аренду (или помещение является собственностью компании).

В этом случае требования законодательства будут такими:

- Коммерческий объект должен реально существовать. Здание, где он расположен, должно быть целым, не разрушенным, полностью достроенным, эксплуатируемым.

- На помещение не должны быть наложены судебные ограничения, оно не должно быть в залоге.

- Объект не должен быть ведомственной собственностью.

- Нельзя регистрировать на один адрес много организаций — убедитесь, что адрес не является “массовым”.

- Если по кодам ОКВЭД организация занимается производством, то она должна соблюдать определенные требования к помещениям, установленные для вида деятельности.

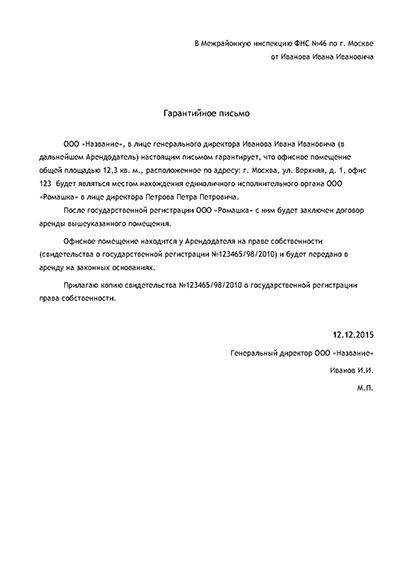

Образец гарантийного письма от юридического лица

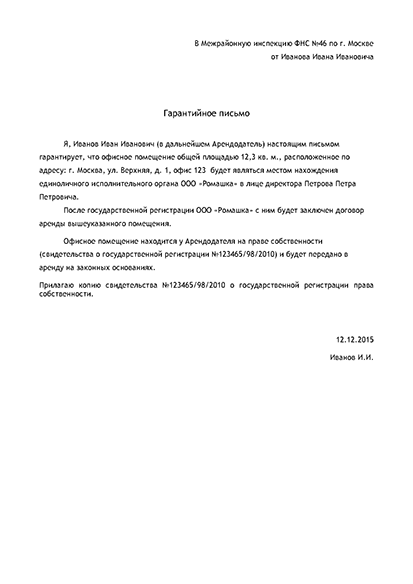

Пример гарантийного письма от физического лица

Набор документов для оформления ООО на коммерческий адрес:

- Письмо с гарантией от владельца помещения. Оно должно подтвердить согласие на оформление ООО по указанному адресу и указать на планы заключить с организацией договор аренды, когда ФНС поставит ее на учет.

- Копия выписки ЕГРН или свидетельства о праве собственности для подтверждения прав на действия с объектом.

2.2. Адрес жилого дома или квартиры

Если бизнес ООО не требует особого помещения, то компания может пройти регистрацию по домашнему адресу своего директора или одного из членов Общества с долей от 50%.

Что требуется проверить для регистрации ООО по домашнему адресу:

- У участника или директора компании есть законное право на проживание в указанной квартире или доме. Быть собственником объекта при этом не обязательно.

- Жилое помещение должно располагаться в пригодном для проживания здании, которое отвечает описанию: действительно существует, является достроенным, не разрушено, эксплуатируется законно.

- ООО не ведет производство. В таком случае помещение должно отвечать ряду требований, под которые жилой объект не подходит. Также обратите внимание на возможные трудности получения лицензии при оформлении “домашнего” юр. адреса.

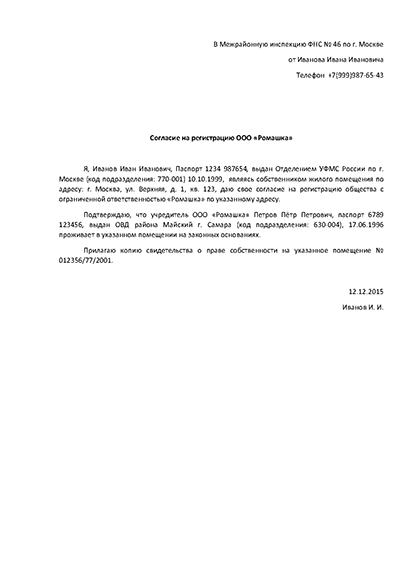

Пример согласия собственников жилого помещения на регистрацию ООО

Набор документов в налоговую для подтверждения юр. адреса в жилом помещении:

- От каждого собственника необходимо получить согласие, оформленное в письменном виде. За несовершеннолетних собственников согласие пишут родители или опекуны. Документ должен содержать формулировку о том, что член ООО проживает здесь законно и собственник не имеет возражений против использования адреса для регистрации юр. лица.

- Копия выписки из реестра недвижимости или свидетельство о праве.

Учтите: ФНС проведет проверку указанного вами юридического адреса. В частности, инспектор может приехать в офис лично или позвонить собственнику квартиры для уточнения. Следует сообщить владельцу недвижимости о проверке заранее.

![]()

Пройдите регистрацию ООО удаленно!

Вы не обязаны лично приезжать в ФНС для регистрации ООО: с нашим сервисом встать на учет можно прямо из дома. Для этого наша система сама заполнит нужные документы и передаст их в налоговую с помощью вашей ЭЦП. Вам ничего не придется платить: госпошлина при онлайн-регистрации отменяется, а услуги сервиса безвозмездные.

Если фактический адрес не совпадает с юридическим.

Журнал «В курсе дела»

Марченко Юлия Александровна, эксперт-консультант

компании ПРАВОВЕСТ

В Гражданском кодексе РФ употребляется выражение «местонахождение

юридического лица» – так называемый юридический адрес, официально

зарегистрированный в ЕГРЮЛ. В то же время юрлицо может располагаться по другому

адресу – фактическому.

В гражданском законодательстве не содержится общей нормы, касающейся

соотношения или соответствия юридического и фактического адресов организации.

Однако в законах, регулирующих деятельность юридических лиц различных

организационно-правовых форм, внимание данной проблеме все же уделено. Под

юридическим адресом понимается место нахождения постоянно действующего

исполнительного органа организации на момент ее регистрации, а в случае его

отсутствия – иного органа или лица, имеющих право действовать от имени

юридического лица без доверенности, по которому осуществляется связь с данным

юридическим лицом. Юридический адрес указывается в учредительных документах

организации. Фактический адрес – это адрес, по которому реально располагается

постоянно действующий исполнительный орган юридического лица. Юридический и

фактический адреса организации могут не совпадать. Каковы же последствия такого

несовпадения? Попробуем сделать обзор наиболее часто встречающихся ситуаций.

Местонахождение и регистрация юридического лица

Местом нахождения юридического лица признается место нахождения его постоянно

действующего исполнительного органа. В случае отсут-ствия последнего, иного

органа или лица, имеющих право действовать от имени юридического лица без

доверенности, – место нахождения, по которому осуществляется связь с юридическим

лицом1. Место нахождения юридического лица указывается в его учредительных

документах2. В п. 1 ст. 54 ГК РФ, п. 1 ст. 4 Федерального закона от 08.02.1998 N

14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО) и п.

2 ст. 4 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»

место нахождения юридического лица определяется местом его государственной

регистрации, а сведения о месте нахождения юридического лица содержатся в его

уставе.

В п. 3 Постановления Пленума Верховного Cуда РФ N 90, Пленума ВАС РФ

N 14 от 09.12.1999 «О некоторых вопросах применения Федерального закона «Об

обществах с ограниченной ответственностью» указано, что при разрешении споров,

затрагивающих вопросы определения места нахождения общества (в частности, при

определении места исполнения денежных обязательств), судам необходимо

руководствоваться ст. 54 ГК РФ и п. 2 ст. 4 Закона об ООО, согласно которым

местонахождение общества определяется местом его государственной регистрации, и

учитывать, что учредительными документами общества местом его нахождения может

быть определено место постоянного нахождения органов управления общества или

основное место его деятельности. Ранее устанавливалось, что общество должно

иметь почтовый адрес, по которому с ним осуществляется связь, и обязано

уведомлять органы, осуществляющие государственную регистрацию юридических лиц,

об изменении своего почтового адреса3. В целях формирования единого подхода к

вопросу о месте нахождения юридического лица, месте его регистрации и почтовом

адресе приведенные положения в соответствии с Федеральным законом от 21.03.2002

N 31-ФЗ из ст. 4 Закона об ООО исключены. В настоящее время в действующем

законодательстве адрес места нахождения юридического лица не разделяется на

юридический и фактический. Между тем место нахождения самого юридического лица

Федеральным законом от 08.08.2001 N 129-ФЗ «О государственной регистрации

юридических лиц и индивидуальных предпринимателей» (далее – Закон N 129-ФЗ)

вообще не определено, хотя согласно ст. 19 НК РФ указание места нахождения

является обязательным для налогоплательщика. В соответствии с п. 21

Постановления Пленума Верховного Суда РФ, Пленума Высшего Арбитражного Суда РФ

от 01.07.1996 N 6/8 «О некоторых вопросах, связанных с применением части первой

Гражданского кодекса Российской Федерации» местом нахождения юридического лица

является место нахождения его органов. Кроме того, в Законе N 129-ФЗ отсутствует

требование о представлении в регистрирующий орган документов, подтверждающих

место нахождения органов юридического лица, определенное в его учредительных

документах.

Согласно п. 3 ст. 288 ГК РФ в качестве места нахождения юридического лица

нельзя указывать адрес жилого помещения. В соответствии с п. 3 ст. 52

Гражданского кодекса РФ изменения учредительных документов, в том числе места

нахождения юридического лица, приобретают силу для третьих лиц с момента их

государственной регистрации, а в случаях, установленных законом, – с момента

уведомления органа, осуществляющего государственную регистрацию, о таких

изменениях. Однако юридические лица и их учредители (участники) не вправе

ссылаться на отсутствие регистрации таких изменений в отношениях с третьими

лицами, действовавшими с учетом этих изменений. Пунктом 5 ст. 5 Закона N 129-ФЗ

установлено, что, в случае если изменение указанных в п. 1 данной статьи

сведений произошло в связи с внесением изменений в учредительные документы,

внесение изменений в Единый государственный реестр юридических лиц

осуществляется в порядке, предусмотренном гл. VI данного Закона. Таким образом,

государственная регистрация юридического лица осуществляется по месту нахождения

его постоянно действующего исполнительного органа, а в случае отсутствия

постоянно действующего исполнительного органа – иного органа или лица, имеющих

право действовать от имени юридического лица без доверенности. Фактическое место

нахождения юридического лица и место нахождения, указанное в его учредительных

документах, могут не совпадать. Однако юридически местом нахождения компании

считается адрес, указанный в его учредительных документах. В Едином

государственном реестре юридических лиц должны быть указаны сведения4 о месте

нахождения (об адресе) постоянно действующего исполнительного органа

юридического лица, по которому осуществляется связь с юридическим лицом. За

непредставление или несвоевременное представление необходимых для включения в

государственные реестры сведений, а также за представление недостоверных

сведений заявители, юридические лица несут ответственность5, установленную

законодательством Российской Федерации.

Ответственность

Согласно п. 3 ст. 14.25 Кодекса РФ об административных правонарушениях

непредставление, или несвоевременное представление, или представление

недостоверных сведений о юридическом лице в орган, осуществляющий

государственную регистрацию юридических лиц, в случаях, если такое представление

предусмотрено законом, – влечет предупреждение или наложение административного

штрафа на должностных лиц в размере пятидесяти минимальных размеров оплаты

труда. Пунктом 4 данной статьи установлено, что представление в орган,

осуществляющий государственную регистрацию юридических лиц и индивидуальных

предпринимателей, документов, содержащих заведомо ложные сведения, если такое

действие не содержит уголовно наказуемого деяния, – влечет наложение

административного штрафа на должностных лиц в размере пятидесяти минимальных

размеров оплаты труда или дисквалификацию руководителя на срок до трех лет.

Дисквалификация

Письмом ФНС РФ от 13.09.2005 N ЧД-6-09/761@ «О применении дисквалификации в

качестве санкции за нарушение законодательства о государственной регистрации»

налоговым инспекциям предлагается применять дисквалификацию должностных лиц

организаций в качестве санкции за нарушение законодательства о государственной

регистрации. В соответствии с п. 3 Постановления Пленума ВС РФ от 18.11.2004 N

23 под представлением заведомо ложных сведений следует понимать представление

документов, содержащих такую заведомо ложную либо искаженную информацию, которая

повлекла за собой необоснованную регистрацию субъекта предпринимательской

деятельности. Об изменении места нахождения юридического лица необходимо

уведомить регистрирующий орган в течение 3 дней с момента такого изменения6,

иначе также может быть применена административная ответственность,

предусмотренная п. 3 ст. 14.25 КоАП РФ, за непредставление, несвоевременное

представление сведений о юридическом лице, представление недостоверных сведений.

Кроме того, согласно ст. 19.7 КоАП РФ непредставление или несвоевременное

представление в государственный орган (должностному лицу) сведений (информации),

представление которых предусмотрено законом и необходимо для осуществления этим

органом (должностным лицом) его законной деятельности, равно как и представление

в государственный орган (должностному лицу) таких сведений (информации) в

неполном объеме или в искаженном виде, за исключением случаев, предусмотренных

статьями 19.7.1, 19.8, 19.19 КоАП РФ, – влечет наложение административного

штрафа на граждан в размере от одного до трех минимальных размеров оплаты труда;

на должностных лиц – от трех до пяти минимальных размеров оплаты труда; на

юридических лиц – от тридцати до пятидесяти минимальных размеров оплаты труда.

Иски о ликвидации юридического лица

Также в качестве примера еще одного из возможных последствий можно привести

Постановление ФАС Московского округа кассационной инстанции7. Инспекцией МНС РФ

(далее – Инспекция) был предъявлен иск о ликвидации юридического лица на

основании ст. 61 Гражданского кодекса Российской Федерации, а также Закона N

129-ФЗ8 в связи с тем, что были допущены грубые нарушения законодательства РФ, в

частности ответчик на момент его регистрации представил недостоверные сведения о

своем местонахождении.

Фабула дела

Ответчик, зарегистрированный Инспекцией, указал свой адрес, однако согласно

выписке из Единого государственного реестра юридических лиц по состоянию на

30.06.2004 адресом ответчика является другое местоположение, зафиксированное в

новой редакции его устава, из чего заявитель сделал вывод о том, что ответчик на

момент его регистрации представил недостоверные сведения о своем

местонахождении, так как из представления Центральной акцизной таможни следует,

что ответчик не мог находиться по своему первоначальному адресу. Это

свидетельствует о грубом нарушении ответчиком законодательства Российской

Федерации, в связи с чем, по мнению заявителя, данное юридическое лицо подлежит

ликвидации в соответствии со ст. 61 Гражданского кодекса РФ, а также п. 2 ст. 25

Закона N 129-ФЗ.

В удовлетворении заявленного требования судами первой, апелляционной и

кассационной инстанции было отказано с указанием на то, что при надлежащем

исполнении обязанностей по уплате налогов, представлении бухгалтерской

отчетности фактическое отсутствие юридического лица по месту регистрации не

свидетельствует о грубом нарушении закона, притом что нарушения ч. 3 ст. 54

Гражданского кодекса РФ ответчиком не допущено, так как в его уставе указано

место нахождения общества, в последующем в устав были внесены изменения в части

указания нового местонахождения. То есть, если ответчиком ранее и было допущено

нарушение в части указания местонахождения общества, то в последующем это

нарушение было устранено, а ссылка заявителя на то, что данное нарушение

является неустранимым, является необоснованной, в связи с чем заявленные

требования о ликвидации ответчика удовлетворению не подлежат.

Кассационная инстанция сделала вывод, основываясь на п. 3 Информационного

письма ВАС РФ от 13.08.2004 N 84 «О некоторых вопросах применения арбитражными

судами статьи 61 Гражданского кодекса Российской Федерации», что юридическое

лицо не может быть ликвидировано, если допущенные им нарушения носят

малозначительный характер или вредные последствия таких нарушений устранены. Это

и было установлено судами обеих инстанций по делу в обжалуемых Инспекцией

судебных актах, а у арбитражного суда кассационной инстанции нет оснований для

иной оценки установленных арбитражными судами обстоятельств по настоящему делу.

Таким образом, если юридический адрес не совпадает с фактическим, юридическое

лицо в совокупности с этими обстоятельствами допускает ненадлежащее исполнение

обязанностей по уплате налогов, а также представление бухгалтерской отчетности,

то у налоговой инспекции будут основания для обращения в суд с заявлением о

ликвидации юридического лица.

Обособленные подразделения

Нахождение юридического лица по другому адресу также может быть

квалифицировано налоговыми органами как создание обособленного подразделения.

Согласно п. 2 ст. 11 НК РФ обособленным подразделением организации является

любое территориально обособленное от нее подразделение, по месту нахождения

которого оборудованы стационарные рабочие места. Признание обособленного

подразделения организации таковым производится независимо от того, отражено или

не отражено его создание в учредительных или иных

организационно-распорядительных документах организации, и от полномочий,

которыми наделяется указанное подразделение. При этом рабочее место считается

стационарным, если оно создается на срок более одного месяца. Согласно ст. 209

Трудового кодекса РФ рабочее место определяется как место, где работник должен

находиться или куда ему необходимо прибыть в связи с его работой, которое прямо

или косвенно находится под контролем работодателя. В соответствии с пп. 2 п. 1

ст. 23 НК РФ физические лица и юридические лица – организации обязаны

становиться на налоговый учет. В соответствии с п. 1 ст. 83 НК РФ в целях

проведения налогового контроля организация, в состав которой входят обособленные

подразделения, расположенные на территории Российской Федерации, обязана встать

на учет в налоговых органах по месту нахождения каждого своего обособленного

подразделения.

Ответственность

Неисполнение данной обязанности является основанием для привлечения к

ответственности по ст. 116 или ст. 117 НК РФ. Согласно ст. 116 НК РФ за

нарушение срока подачи заявления о постановке на учет в налоговом органе:

- на срок менее 90 дней – взыскание штрафа в размере пяти тысяч рублей;

- на срок более 90 дней – взыскание штрафа в размере 10 тысяч рублей.

Статья 15.3, п. 1 КоАП РФ за нарушение установленного срока постановки на

учет в налоговом органе:

- влечет наложение административного штрафа на должностных лиц в размере от

пяти до десяти минимальных размеров оплаты труда.

Нарушение установленного срока подачи заявления о постановке на учет в

налоговом органе, сопряженное с ведением деятельности без постановки на учет в

налоговом органе, в соответствии со ст. 15.3 КоАП РФ:

- влечет наложение административного штрафа на должностных лиц в размере от

двадцати до тридцати минимальных размеров оплаты труда.

Статьей 117 НК РФ

предусмотрена ответственность за ведение деятельности организацией или

индивидуальным предпринимателем без постановки на учет в налоговом

органевлечет взыскание штрафа в размере десяти процентов от доходов,

полученных в течение указанного времени в результате такой деятельности, но не

менее двадцати тысяч рублей.

Ведение деятельности организацией или индивидуальным предпринимателем без

постановки на учет в налоговом органе более трех месяцев влечет взыскание штрафа

в размере 20 процентов доходов, полученных в период деятельности без постановки

на учет более 90 дней. Следует отметить, что состав ст. 117 НК РФ трудно

доказать, и чаще юридические лица привлекаются к ответственности по ст. 116 НК

РФ.

Позиция Минфина по конкретным ситуациям

Пример 1 Юридическое лицо фактически находится и зарегистрировано в одном

городе, а в другом городе находятся сотрудники этого юридического лица. Но для

них в другом городе не создано хотя бы одного стационарного рабочего места,

которое прямо или косвенно находилось бы под контролем этой организации.

Становиться ли на учет в другом городе этому юридическому лицу? По мнению

Минфина РФ, основания для постановки на налоговый учет юридического лица по

месту осуществления этой организацией деятельности, не влекущей создание

стационарного рабочего места, отсутствуют9.

Пример 2 Часто бывает, что юридическое лицо зарегистрировано по юридическому

адресу на территории одной налоговой инспекции в г. Москве, а арендованное под

офис помещение находится на территории другой налоговой инспекции г. Москвы.

Фактически обособленного от головной организации подразделения юридическое лицо

не имеет. Никаких других помещений, недвижимого имущества и транспортных средств

нет. Все расчеты по налогам с бюджетом РФ и с бюджетом субъекта РФ г. Москвы

организация осуществляет по реквизитам инспекции, где произведена регистрация по

юридическому адресу. Подлежит ли организация регистрации в налоговой инспекции

по месту нахождения арендованного под офис помещения? Вопрос, несомненно,

неоднозначный, позиция Минфина РФ сводится к тому, что в такой ситуации

юридическому лицу необходимо внести изменения в учредительные документы в целях

указания в них достоверной информации о месте нахождения10.

Выводы

Понятий «фактический» и «юридический» адрес не содержится в действующем

законодательстве. Государственная регистрация юридического лица осуществляется

по месту нахождения его постоянно действующего исполнительного органа, а в

случае отсутствия последнего – иного органа или лица, имеющих право действовать

от имени юридического лица без доверенности. Фактическое место нахождения

юридического лица и место нахождения, указанное в его учредительных документах,

могут не совпадать. Однако юридически местом нахождения компании считается

адрес, указанный в ее учредительных документах. Нахождение юридического лица по

другому адресу также может быть квалифицировано налоговыми органами как создание

обособленного подразделения.

Таким образом, в том случае, если адрес, указанный в учредительных

документах, не совпадает с фактическим местонахождением юридического лица,

рекомендуем внести соответствующие изменения в учредительные документы, указав

тот адрес, по которому юридическое лицо фактически располагается.

1) п. 2 ст. 54 ГК РФ; пп. «в» п. 1 ст. 5 Федерального закона от

08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и

индивидуальных предпринимателей»

2) п. 3 ст. 54 ГК РФ

3) Федеральный

закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (в

ред. федеральных законов от 11.07.1998 N 96-ФЗ, 31.12.1998 N 193-ФЗ)

4) п.

«в» ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ

5) ст. 25 Федерального

закона от 08.08.2001 N 129-ФЗ

6) п. 5 ст. 5 Федерального закона от 08.08.2001

N129-ФЗ

7) Постановление ФАС Московского округа от 17.05.2005 N

КГ-А40/3899-05

п. 2 ст. 25 Федерального закона от 08.08.2001 N

п. 2 ст. 25 Федерального закона от 08.08.2001 N

129-ФЗ

9) Письмо Минфина РФ от 05.08.2005 N 03-02-07/1-212

10) Письмо

Минфина РФ от 05.08.2005 N 03-02-07/1-211

Возврат к списку