В заявлении о возврате налога необходимо указать все реквизиты обслуживающего банка

Дата публикации: 25.05.2016 09:41 (архив)

Федеральная налоговая служба в письме от 25 апреля 2016 г. N БС-3-11/1859@ пояснила, что при формировании заявления на возврат переплаты по налогу посредством сервиса «Личный кабинет налогоплательщика для физических лиц» указания только названия кредитной организации недостаточно для ее идентификации.

В заявлении необходимо отразить также БИК, ИНН/КПП, корреспондентский счет банка. Утвержденная ведомством форма заявления (Приказ ФНС России от 03.03.2015 N ММВ-7-8/90@) содержит место для заполнения этих данных.

Указанное требование основано на Положении Банка России от 19.06.2012 N 383-П «О правилах осуществления перевода денежных средств», которым установлены форма платежного поручения и порядок ее заполнения. В форме платежного поручения содержится информация о реквизитах, необходимых для перевода денежных средств, в том числе для идентификации получателя платежа (ИНН, КПП, БИК, корреспондентский счет и номер счета получателя).

Учитывая вышеизложенное, перечисленные выше реквизиты должны в обязательном порядке содержаться в заявлении на возврат излишне уплаченного налога.

Наименование счета в заявлении на возврат НДФЛ — в новой форме заявления именно такого реквизита нет. Однако сведения о счете указываются, и должны быть отражены без ошибок, иначе с возвратом денежных средств будут проблемы. Где и как указать сведения о счете в новом бланке заявления на возврат, узнайте из нашей статьи.

В каких документах указывается наименование счета в рамках возврата НДФЛ

Законодательство РФ допускает возникновение самых разных оснований для возврата НДФЛ. К примеру, данная процедура может быть осуществлена:

- работодателем, переплатившим НДФЛ с зарплаты сотрудника;

- индивидуальным предпринимателем, применяющим ОСН и переплатившим (либо ошибочно уплатившим) НДФЛ;

- физлицом — резидентом РФ, имеющим право на налоговый вычет.

Подробнее о порядке возврата налога читайте в статьях «Как вернуть НДФЛ за обучение» и «Порядок возмещения (возврата) НДФЛ при покупке квартиры».

До 31 декабря 2022 г. в случаях, когда каким-либо субъектом осуществлялся возврат НДФЛ, должна была заполняться форма, утвержденная приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@ (приложение 8). С 23.10.2021 она применялась в редакции приказа ФНС от 17.08.2021 № ЕД-7-8/757@.

С 1 января 2023 года Приказ № ММВ-7-8/182@ утратил силу и начиная с этого момента стали применяться формы заявлений согласно Приказу от 30 ноября 2022 г. № ЕД-7-8/1133@. Скачать актуальное заявление на возврат денежных средств, формирующих положительное сальдо ЕНС, можно отсюда.

Начиная с декларации за 2020 год, есть возможность подать заявление прямо в составе 3-НДФЛ. Оно приведено в Приложении к разд. 1 декларации.

Ниже остановимся на указании сведений о счете, на который вы хотите получить возврат.

Реквизит «Наименование счета» при возврате НДФЛ: на что обратить внимание

Банковские счета, используемые в РФ, бывают следующих основных разновидностей:

1. Расчетные.

Применяются ИП и юрлицами для осуществления различных хозяйственных операций (расчетов с поставщиками, выплаты зарплаты, уплаты налогов).

2. Текущие или личные.

Применяются физическими лицами для осуществления нехозяйственных финансовых операций (таких как размещение денежных средств для текущего пользования, оплата ЖКХ, услуг связи и иных сервисов, совершение покупок через интернет или по привязанной к счету пластиковой карте).

3. Депозитные.

Применяются юр- и физлицами в рамках осуществления операций по вкладу (пополнение, снятие средств).

В новой форме заявления вид (наименование) счета не указывается, а просто прописывается его номер:

ИП при возврате НДФЛ может указать как расчетный, так и текущий счет. Физлицам, в свою очередь, рекомендуется использовать текущие счета.

Обратите внимание, что депозитный счет может указываться для возврата налога, только если в условиях договора по вкладу есть пункт, разрешающий прием денежных средств на счет от третьих лиц.

О правилах открытия счета через интернет читайте в материале «Возможно ли открыть счет в банке через интернет?».

Образец заполнения банковских реквизитов в заявлении на возврат НДФЛ представлен на картинке ниже.

Чтобы понять, как полностью заполнить заявление на возврат НДФЛ по новой форме, вы можете просмотреть Готовое решение в КонсультантПлюс. Пробный доступ к системе бесплатен.

В заявлении, подаваемом в составе 3-НДФЛ, указание счета несколько отличается. В Приложении 1 к Разделу 1 данной декларации ней нужно привести:

- в строке 020 — банковский идентификационный код;

- в строке 030 — код вида счета: 02 (текущий счет) или 07 (счет по вкладам (депозитам));

- в строке 040 — номер счета.

Если хотите посмотреть построчный алгоритм заполнения такого заявления, получите бесплатный пробный доступ и переходите в КонсультантПлюс.

Итоги

Денежные средства в виде возвращаемого НДФЛ перечисляются ФНС на счет, указанный в заявлении на возврат налога. Форма заявления с 1 января 2023 года существенно поменялась, теперь в нем такого реквизита как «Наименование счета» нет, налогоплательщик должен указать номер счета, который должен корреспондировать с юридическим статусом заявителя, который может быть простым физлицом или ИП. Кроме того, счет может быть указан непосредственно в декларации 3-НДФЛ при обращении за вычетами.

Как без ошибок заполнить заявление о возврате суммы излишне уплаченного налога

Для возврата переплаты надо подать в налоговую заявление установленной формы. В нем необходимо указать причину возврата, размер излишне уплаченной суммы и реквизиты для перечисления денежных средств. Подробные правила заполнения формы вы найдете в нашей статье.

Какую форму надо заполнять

Заявление о возврате переплаты по налогу, страховым взносам, пеням, штрафу следует заполнять по форме, утвержденной приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (приложение № 8, КНД 1150058).

Заявление нужно подать отдельно по каждому виду и периоду платежа, по которому возникла переплата.

Если компания состоит на учете в нескольких инспекциях (например, по месту нахождения обособленных подразделений или недвижимости), она подает заявление в ту инспекцию, в которой возникла переплата. Срок подачи документа – три года со дня уплаты налогов, сборов, пеней, штрафов в излишнем размере (пп. 7, 14 ст. 78 НК).

Как заполнить форму КНД 1150058

Заявление о возврате суммы излишне уплаченного налога заполняют следующим образом.

1. В поле «ИНН» прописывают номер, присвоенный компании.

2. В поле «КПП» указывают код, присвоенный в том налоговом органе, в котором компания подает заявление.

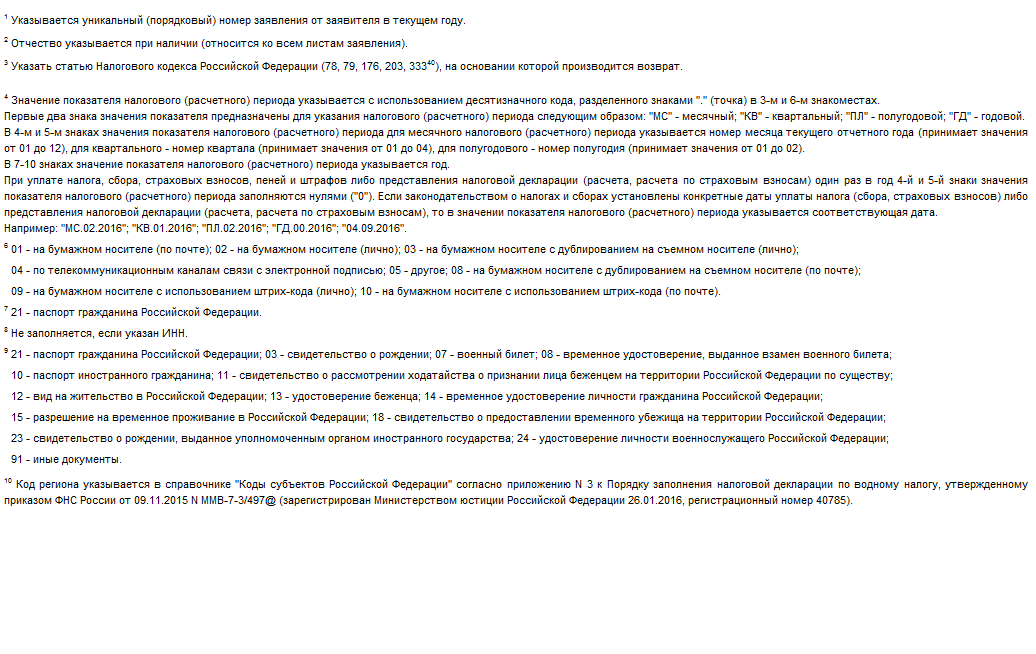

3. В поле «Номер заявления» отражают порядковый номер заявления текущего года.

4. В поле «Статус плательщика» нужно проставить соответствующую цифру:

- 1 – налогоплательщик;

- 4 – налоговый агент.

5. В поле «На основании статьи» указывают статью НК, на основании которой осуществляется возврат:

- 78 – возврат излишне уплаченного налога (пеней, штрафа);

- 176 – возврат НДС;

- 203 – возврат акциза.

Далее указывают причину переплаты:

- 1 – излишняя уплата;

- 3 – возмещение НДС, акциза.

Также приводят вид платежа, по которому возникла переплата:

- 1 – налог;

- 4 – пени;

- 5 – штраф.

6. В поле «В размере» прописывают цифрами сумму возврата в рублях и копейках.

7. В поле «Налоговый (расчетный) период (код)» следует указать период образования в следующем формате:

- первые два знака обозначают налоговый (расчетный) период:

– МС – месяц;

– КВ – квартал;

– ПЛ – полугодие;

– ГД – год (для случаев уплаты налога (пеней, штрафов) либо представления декларации (расчета) один раз в год);

- следующие два знака после точки – порядковый номер периода:

– 01–12 – если выбран «МС»;

– 01–04 – если выбран «КВ»;

– 01–02 – если выбран «ПЛ»;

– 00 – если выбран «ГД».

- Последние четыре знака – год.

Например: МС.07.2021, КВ.02.2021, ПЛ.01.2021, ГД.00.2020.

Если установлена конкретная дата уплаты налога либо представления декларации (расчета), нужно указать ее. Например, переплата возникла при уплате налога на прибыль за 2021 год. Налог на прибыль по итогам года уплачивается не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК). В рассматриваемом поле организация должна указать «28.03.2022».

8. В поле «Код по ОКТМО» нужно отразить код муниципального образования по месту постановки компании на учет.

9. В поле «Код бюджетной классификации» указывают код бюджетной классификации платежа.

10. В разделе «Сведения о счете» заполняют реквизиты счета, на который налоговый орган будет возвращать платеж, а также приводят информацию о получателе платежа.

11. В поле «Вид счета (код)» выбирают нужное значение:

- 01 – расчетный счет;

- 07 – счет по вкладам (депозитам);

- 09 – корреспондентский счет;

- 13 – корреспондентский субсчет.

12. Поля «КБК получателя» и «Номер лицевого счета получателя» компании заполняют только участники бюджетного процесса.

Обратите внимание. Сведения о физическом лице, не являющемся ИП, компании не заполняют. Его заполняют только физические лица (не ИП), которые не указали ИНН.

После составления заявления на нем нужно проставить дату и подпись налогоплательщика либо его представителя (п. 1 ст. 26 НК).

Заполните форму заявления на возврат

Заявление отправляется в:*

наименование налогового органа

Заявление отправляется от (ФИО в родительном падеже):*

ИНН:*

Адрес проживания:*

Контактный телефон:

Налоговый период:*

период, за который излишне уплачена сумма

КБК:*

ОКТМО:*

Вернуть сумму в размере (руб.):*

Указанную сумму налога необходимо перечислить на счет по следующим реквизитам:

Наименование счета:*

Наименование банка (кредитной организации):*

Корреспондентский счет:*

БИК:*

ИНН:

КПП:

Номер счета налогоплательщика:*

Получатель

ФИО:*

Паспорт (серия и номер):*

Кем выдан:*

Дата выдачи:*

* — поля, обязательные для заполнения.

Утверждены

приказом Министерства финансов

Российской Федерации

от 27.09.2021 N 137н

ОБЩИЕ ТРЕБОВАНИЯ

К ВОЗВРАТУ ИЗЛИШНЕ УПЛАЧЕННЫХ (ВЗЫСКАННЫХ) ПЛАТЕЖЕЙ

ОБЩИЕ ТРЕБОВАНИЯ

К ВОЗВРАТУ ИЗЛИШНЕ УПЛАЧЕННЫХ (ВЗЫСКАННЫХ) ПЛАТЕЖЕЙ

Список изменяющих документов

(в ред. Приказа Минфина России от 10.11.2022 N 163н)

1. Настоящий документ определяет общие требования к возврату излишне уплаченных (взысканных) платежей, предусмотренных Федеральным законом от 27 июля 2010 года N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2021, N 27, ст. 5179) (далее — Федеральный закон N 210-ФЗ), а также платежей, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, за исключением платежей, предусмотренных законодательством о налогах и сборах, законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний, правом Евразийского экономического союза и законодательством Российской Федерации о таможенном регулировании, платежей, порядок возврата которых устанавливается федеральными законами, а также платежей в бюджет в рамках исполнения денежных обязательств перед публично-правовыми образованиями (далее — Общие требования).

(в ред. Приказа Минфина России от 10.11.2022 N 163н)

(см. текст в предыдущей редакции)

2. Возврат излишне уплаченных (взысканных) платежей, указанных в пункте 1 Общих требований, осуществляется в соответствии с Общими требованиями или нормативными правовыми актами, регулирующими порядок возврата излишне уплаченных (взысканных) платежей, принятыми в соответствии с федеральными законами.

3. Излишне уплаченный (взысканный) платеж подлежит возврату по письменному заявлению или заявлению, представленному в форме электронного документа по телекоммуникационным каналам связи, включая использование федеральной государственной информационной системы «Единый портал государственных и муниципальных услуг (функций)» (далее — Единый портал) или региональных порталов государственных и муниципальных услуг, и подписанному простой электронной подписью, ключ которой получен в соответствии с Правилами использования простой электронной подписи при оказании государственных и муниципальных услуг, утвержденными постановлением Правительства Российской Федерации от 25 января 2013 года N 33 (Собрание законодательства Российской Федерации, 2013, N 5, ст. 377; 2021, N 1, ст. 114), или усиленной квалифицированной электронной подписью, или усиленной неквалифицированной электронной подписью заявителя — физического лица, сертификат ключа проверки которой создан и используется в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме, допустимость использования которой предусмотрена законодательством Российской Федерации, плательщика, его представителя (далее соответственно — Заявление на возврат, Заявитель, представитель Заявителя) в течение 30 календарных дней, следующих за днем регистрации Заявления на возврат администратором доходов бюджета или получателем денежных средств, не являющимся администратором доходов бюджета, оказывающим государственные и муниципальные услуги, услуги, указанные в части 3 статьи 1 и части 1 статьи 9 Федерального закона N 210-ФЗ (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2021, N 1, ст. 48) (далее соответственно — администратор доходов бюджета, получатель денежных средств).

4. Заявление на возврат представляется администратору доходов бюджета (получателю денежных средств) Заявителем, представителем Заявителя способами, предусмотренными пунктом 3 Общих требований, с учетом технических возможностей администратора доходов бюджета (получателя денежных средств).

5. Заявление на возврат излишне уплаченного в ходе проведения исполнительных действий платежа представляется администратору доходов бюджета (получателю денежных средств) Заявителем, чья обязанность по уплате платежа исполнялась, представителем Заявителя.

В случае отмены или изменения судебного акта, акта органа или должностного лица, на основании которого был выдан исполнительный документ, отмены или признания недействительным исполнительного документа Заявление на возврат представляется администратору доходов бюджета (получателю денежных средств) Заявителем, чья обязанность по уплате платежа исполнялась, представителем Заявителя с приложением копии судебного акта, акта органа или должностного лица, на основании которого был выдан исполнительный документ, исполнительного документа, которые были отменены, изменены или признаны недействительными.

6. Возврат излишне уплаченного (взысканного) платежа осуществляется на счет Заявителя, открытый в территориальном органе Федерального казначейства и указанный в Заявлении на возврат, или банковский счет Заявителя, представителя Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя), открытый в кредитной организации и указанный в Заявлении на возврат.

(в ред. Приказа Минфина России от 10.11.2022 N 163н)

(см. текст в предыдущей редакции)

7. Заявление на возврат должно содержать следующие сведения:

1) для физических лиц:

фамилия, имя, отчество (при наличии) Заявителя, представителя Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

идентификационный номер налогоплательщика (при наличии);

страховой номер индивидуального лицевого счета (при наличии);

реквизиты документа, удостоверяющего личность Заявителя, представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты банковского счета, открытого в кредитной организации в валюте Российской Федерации;

адрес электронной почты, в случае отсутствия электронной почты — почтовый адрес;

номер контактного телефона (при наличии);

2) для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств:

фамилия, имя, отчество (при наличии) Заявителя, представителя Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

идентификационный номер налогоплательщика;

реквизиты документа, удостоверяющего личность Заявителя, представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты банковского счета, открытого в кредитной организации в валюте Российской Федерации;

адрес электронной почты, в случае отсутствия электронной почты — почтовый адрес;

номер контактного телефона (при наличии);

3) для юридических лиц:

полное, сокращенное (при наличии), фирменное (при наличии) наименование юридического лица;

идентификационный номер налогоплательщика и код причины постановки на учет;

фамилия, имя, отчество (при наличии) представителя Заявителя;

реквизиты документа, удостоверяющего личность представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя;

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты счета, открытого в территориальном органе Федерального казначейства в валюте Российской Федерации, банковского счета, открытого в кредитной организации в валюте Российской Федерации;

(в ред. Приказа Минфина России от 10.11.2022 N 163н)

(см. текст в предыдущей редакции)

адрес электронной почты, в случае отсутствия электронной почты — почтовый адрес;

номер контактного телефона (при наличии).

8. Заявление на возврат представляется Заявителем, представителем Заявителя с приложением:

согласия субъекта персональных данных на их обработку и распространение в соответствии с Федеральным законом от 27 июля 2006 года N 152-ФЗ «О персональных данных» (Собрание законодательства Российской Федерации, 2006, N 31, ст. 3451; 2021, N 27, ст. 5159) в случае, если Заявление на возврат представляется Заявителем, представителем Заявителя в соответствии с подпунктами 1 и 2 пункта 7 Общих требований, представителем Заявителя в соответствии с подпунктом 3 пункта 7 Общих требований;

(в ред. Приказа Минфина России от 10.11.2022 N 163н)

(см. текст в предыдущей редакции)

копии расчетного документа Заявителя (копии распоряжения физического лица и (или) копии письма кредитной организации (ее филиала), организации федеральной почтовой связи, платежного агента, подтверждающего факт включения распоряжения физического лица в платежное поручение на перечисление платежа), полученных в том числе с использованием электронного сервиса кредитных организаций (далее — документы, подтверждающие факт уплаты платежа);

копии документов, подтверждающих право Заявителя на возврат денежных средств, и (или) подтверждающих наименование Заявителя — юридического лица или фамилию, имя, отчество (при наличии) Заявителя — физического лица, чья обязанность по уплате платежа исполнялась, в случае изменения данных Заявителя, и (или) подтверждающих право представителя Заявителя действовать от его имени, подтверждающих наличие права представителя Заявителя получать денежные средства за Заявителя (далее — документы, подтверждающие право Заявителя на возврат).

Документы, подтверждающие право Заявителя на возврат, документы, подтверждающие факт уплаты платежа (за исключением копии распоряжения плательщика (копии распоряжения физического лица), должны быть оформлены на бланке организации, выдавшей документ и подписаны ее руководителем (уполномоченным им лицом), и (или) оформлены в соответствии с требованиями, предъявляемыми к доверенностям.

Документы, подтверждающие факт уплаты платежа, не представляются при наличии информации об уплате платежа в Государственной информационной системе о государственных и муниципальных платежах.

9. Администратор доходов бюджета (получатель денежных средств) в течение 10 рабочих дней, следующих за днем регистрации им Заявления на возврат, осуществляет проверку:

соответствия Заявления на возврат требованиям пунктов 7 и 8 Общих требований;

факта зачисления платежа;

наличия права на возврат денежных средств;

соответствия требованиям ограничения возврата денежных средств, установленным законодательством Российской Федерации (при наличии).

10. В случае отсутствия в Заявлении на возврат сведений, предусмотренных пунктом 7 Общих требований, и (или) отсутствия документов, указанных в пункте 8 Общих требований, администратор доходов бюджета (получатель денежных средств) уведомляет Заявителя, представителя Заявителя о невозможности рассмотрения Заявления на возврат с мотивированным объяснением причин невозможности его рассмотрения в течение срока, установленного пунктом 9 Общих требований, путем направления Заявителю, представителю Заявителя соответствующего уведомления одним из перечисленных способов с учетом технических возможностей администратора доходов бюджета (получателя денежных средств):

на адрес электронной почты или почтовый адрес;

по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств);

в личный кабинет Заявителя на Едином портале или региональных порталах государственных и муниципальных услуг в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств).

11. В случае положительного результата проведения предусмотренной пунктом 9 Общих требований проверки:

1) администратор доходов бюджета:

в течение срока, установленного пунктом 9 Общих требований, принимает решение о возврате излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения о возврате излишне уплаченного (взысканного) платежа, представляет поручение в орган Федерального казначейства для осуществления возврата денежных средств Заявителю, представителю Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя) в соответствии с порядком учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утверждаемым Министерством финансов Российской Федерации <1>;

———————————

<1> В соответствии с абзацем четвертым пункта 2 статьи 160.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2021, N 27, ст. 5072).

2) получатель денежных средств:

в течение срока, установленного пунктом 9 Общих требований, принимает решение о возврате излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения о возврате излишне уплаченного (взысканного) платежа, обеспечивает возврат денежных средств Заявителю, представителю Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя).

12. В случае отрицательного результата проведения предусмотренной пунктом 9 Общих требований проверки администратор доходов бюджета (получатель денежных средств):

в течение срока, установленного пунктом 9 Общих требований, принимает решение об отказе в осуществлении возврата излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения об отказе в осуществлении возврата излишне уплаченного (взысканного) платежа, уведомляет Заявителя, представителя Заявителя о принятом решении об отказе в осуществлении такого возврата путем направления Заявителю соответствующего уведомления одним из перечисленных способов с учетом технических возможностей администратора доходов бюджета (получателя денежных средств):

на адрес электронной почты или почтовый адрес;

по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств);

в личный кабинет Заявителя на Едином портале или региональных порталах государственных и муниципальных услуг в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств).

При возврате товара необходимо предоставить продавцу номер карты или счета, на который он должен зачислить денежные средства. Реквизиты нужны полные. Это связано с тем, что дата покупки и дата написания заявления на возврат могут отличаться на несколько дней. Фактически, с момента покупки до момента зачисления денег, с картой может произойти все, что угодно – потеря, блокировка, окончание срока действия и проч.

Вернуть деньги можно и на другую карту, не на ту, которой рассчитались за покупку. Но эта карта должна также принадлежать покупателю.

Гражданский кодекс дает возможность осуществить обмен товаров, если они не подошли или не понравились. На возврат или обмен дается две недели со дня покупки.

Когда товар можно вернуть

Но вернуть можно не любой товар, а только ненадлежащего качества и не включенный в перечень товаров, которые возврату и обмену не подлежат. Согласно Постановлению Правительства №55, нельзя вернуть товары из следующих категорий:

- парфюм;

- косметика;

- предметы личной гигиены;

- нижнее белье;

- бытовая химия;

- строительные материалы (цемент, песок, шпатлевка и др.);

- ювелирные изделия.

Правила возврата денежных средств

Безналичная оплата товаров и услуг регламентируется федеральным законом №54. Как будет осуществлен возврат, зависит от способа оплаты при покупке: если за товар покупатель рассчитался безналом – вернут на карту, если наличкой – выдадут наличные из кассы.

Возврат наличными при безналичной оплате – нарушение законодательства. Дело в том, что клиент рассчитался карточкой, а при возврате товара продавец решил отдать наличку, то налоговая инспекция идентифицирует такую операцию как отмывание денег и обналичивание нелегальным способом. Если ФНС выявит это нарушение, то наложит на продавца крупный штраф.

Пошаговая процедура возврата денег

Условия возврата денежных средств за товар описывается в письме ЦБ РФ №112-Т. Судебная практика полностью на стороне указанных в письме правил. Пока в судебном производстве не было дел, которые бы не встали на сторону положений законодательства в части возвратов.

Этапы возврата денежных средств на карточный счет покупателя:

- покупатель пишет заявление, в котором описывает причины, по которым желает сдать товар, а также обязательно указывает реквизиты банковской карты, на которую нужно зачислить уплаченные за товар деньги;

- продавец запускает операцию возврата на терминале и выдает покупателю чек, на котором будет указано «возврат»;

- продавец обязан направить в обслуживающий банк информацию об осуществленном возврате посредством электронного журнала или реестра платежей.

Что должен предоставить покупатель для возврата:

- непосредственно сам товар;

- документ, удостоверяющий личность (паспорт гражданина РФ);

- карту, которой рассчитывался;

- кассовый чек;

- заявление на возврат.

Если все же есть необходимость вернуть денежные средства не на ту карту, которой покупатель рассчитался в момент приобретения товара, реквизиты другой карты нужно указать в заявлении. Но самое главное – собственником счета должен являться сам покупатель, а не третье лицо.

Применение ККТ при возврате

В случае возврата продавец обязан осуществить операцию в том числе по ККТ. В чеке фискального носителя отражается только сумма, которую заплатил покупатель.

Перечень реквизитов в бланке строгой отчетности ККТ и кассовом чеке ККТ:

- QR-код;

- наименование документа;

- время проведения операции;

- адрес, где был осуществлен расчет;

- название организации или ФИО ИП;

- ИНН и система налогообложения, если речь о ИП.

Важно! Даже если в момент продажи товара чек по ККТ пробит не был, в случае возврата его нужно напечатать в обязательном порядке.

Важным условием оформления чека является наличие признака расчета. Этот признак обозначает вид проведенной операции – покупка товара, возврат товара или корректировка. В случае, когда производится возврат, то клиенту выдается чек с признаком расчета «возврат покупателю (клиенту) средств, полученных от него, — возврат прихода».

Ответственность за неиспользование ККТ

Ответственность за нарушение законодательства в части обязательного использования ККТ устанавливается КоАП.

Нарушитель платит штраф. Сумма зависит от того, какую сумму выручки получила организация, которую не провела через кассу. Штрафуют и саму организацию (или ИП), и кассира, который не пробил чек.

Так, кассир заплатит штраф 25-50% от выручки, которую не провел по кассе (минимум 10 тысяч рублей), организация или индивидуальный предприниматель заплатит штраф 75-100% выручки (минимум 30 тысяч рублей).

При повторном нарушении (непроведении операций через ККТ) и в случае, если объем выручки составил более одного миллиона рублей, деятельность компании приостанавливается до трех месяцев.

Особенности формирования чека при частичной предоплате

В том случае, когда оплата производится в два этапа – внесение аванса (предоплаты), затем окончательный расчет (внесение остатка суммы с учетом аванса), то необходимо формировать два чека.

В момент внесения аванса печатается чек на предоплату, при окончательной оплате печатается чек о полном расчете. Оба признака расчета («предоплата», «полный расчет») должны быть пропечатаны на чеке.

Налоги09 августа 2018 в 08:00105 997

Как заполнить заявление на возврат налога?

Пошаговая инструкция для инвесторов

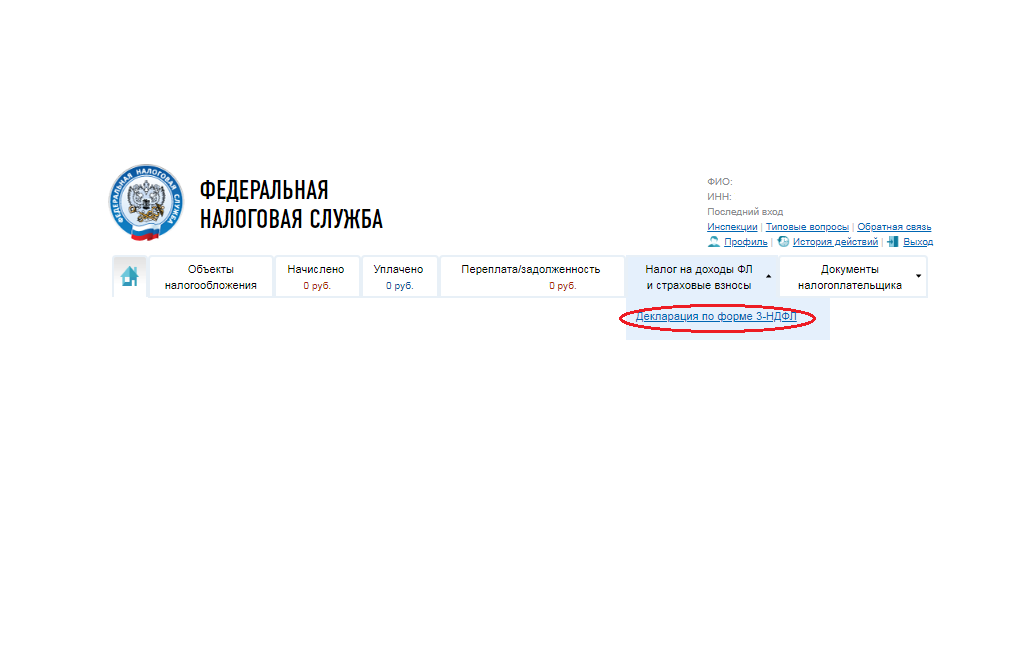

Как заполнить через ЛК налогоплательщика?

Рис. 1. Как заполнить заявление на возврат налога?

Рис. 2. Как заполнить заявление на возврат налога?

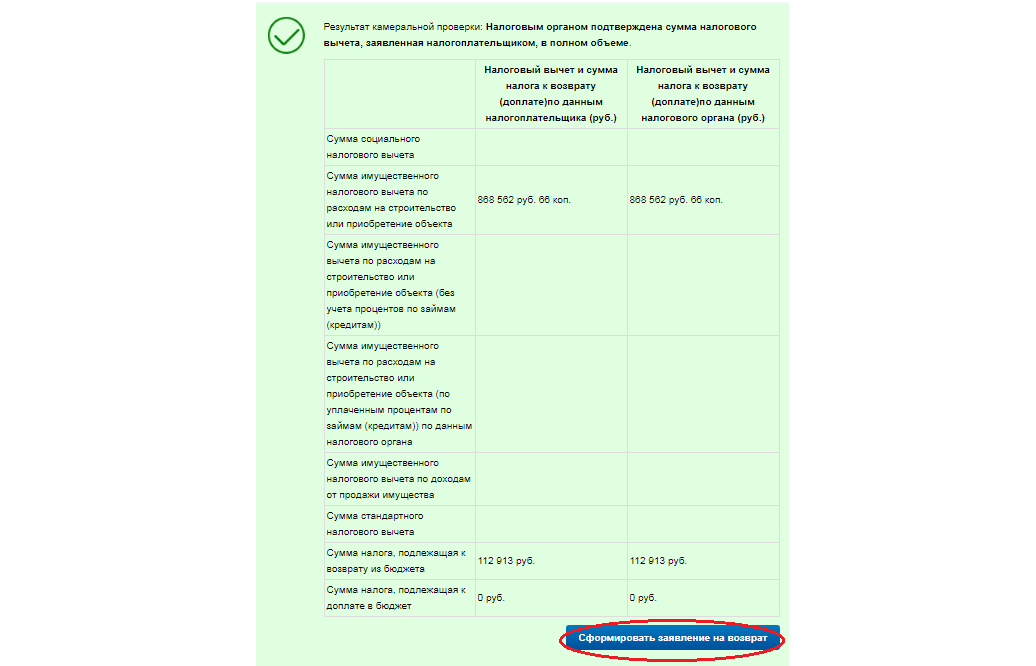

Заполнение заявления через ЛК после камеральной проверки

Рис. 3. Как заполнить заявление на возврат налога?

Рис. 4. Как заполнить заявление на возврат налога?

Как заполнить заявление на возврат на бланке?

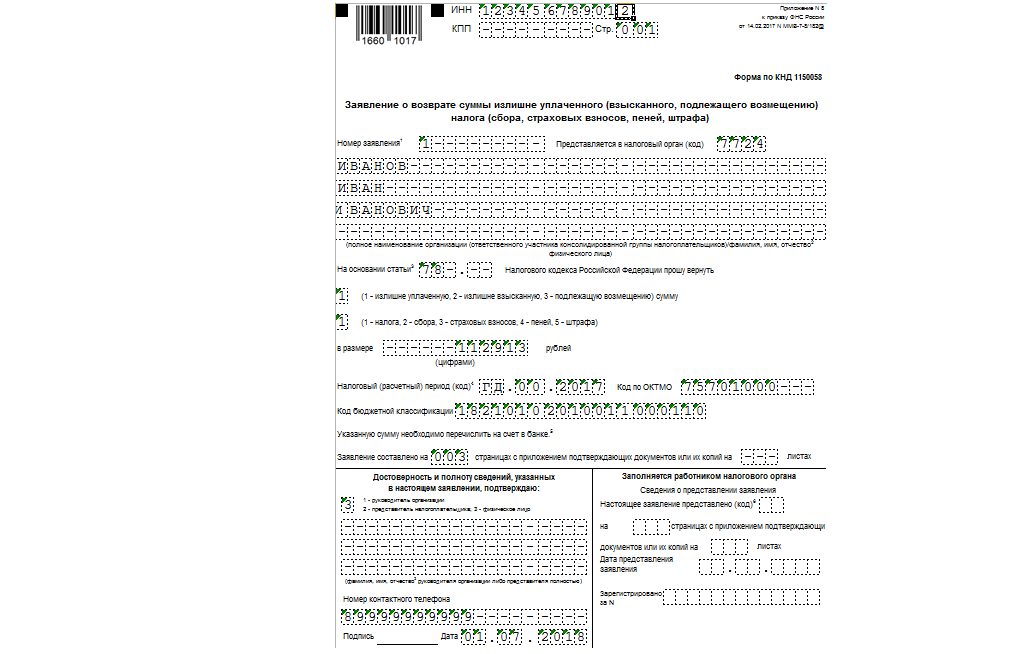

Рис. 5. Как заполнить заявление на возврат налога?

Рис. 6. Как заполнить заявление на возврат налога?

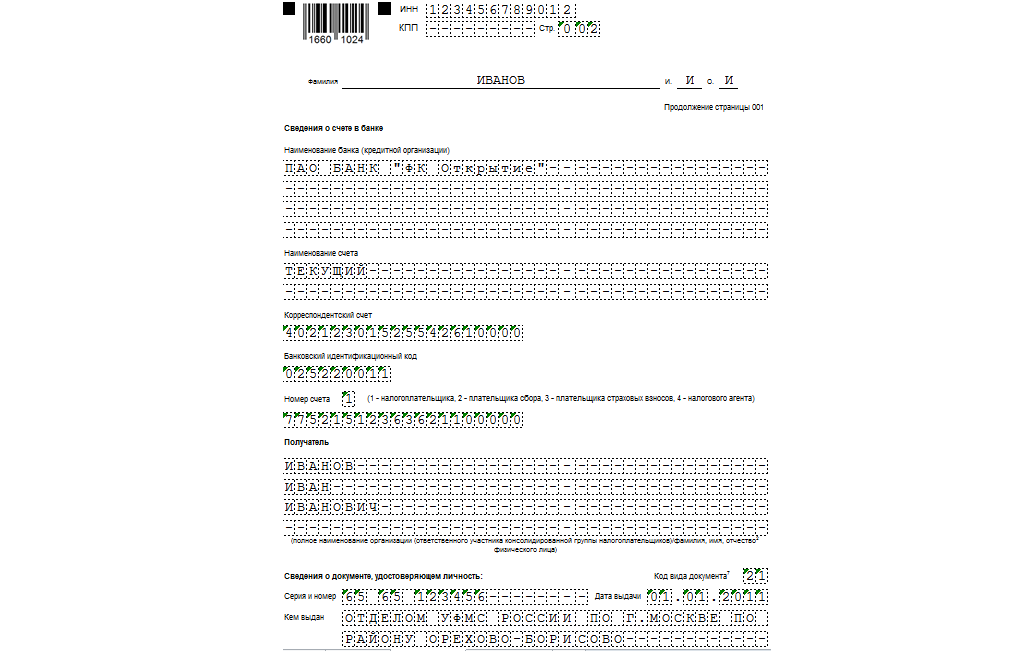

Рис. 7. Как заполнить заявление на возврат налога?

Рис. 8. Как заполнить заявление на возврат налога?