Дата публикации: 04.05.2017 10:14 (архив)

В целях обеспечения правильного учета налоговых платежей, перечисляемых законными или уполномоченными представителями налогоплательщика, плательщика сборов, страховых взносов и иными лицами, Минфином России установлены Правила указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему Российской Федерации (далее – Правила).

Согласно указанным Правилам плательщики налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации в полях распоряжений о переводе денежных средств в бюджетную систему Российской Федерации указывают:

«ИНН» плательщика –значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»). При этом необходимо в поле «Код» указать Уникальный идентификатор начисления (индекс документа);

«КПП» плательщика –значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей бюджетную систему Российской Федерации исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывают ноль («0»);

«Плательщик» — информация о плательщике, осуществляющем платеж:

- для юридических лиц – наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

- для индивидуальных предпринимателей — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»;

- для физических лиц – фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.

При этом в поле «Назначение платежа» указывается:

ИНН и КПП лица (для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, физических лиц только ИНН), осуществляющего платеж. Данная информация указывается первой в реквизите «Назначение платежа». Для разделения информации об ИНН и КПП используется знак «//»; Для выделения информации о плательщике от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется (для индивидуального предпринимателя — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»), для физических лиц – фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства).

Следует иметь ввиду, что для данной категории плательщиков Правилами не предусмотрен новый статус. В поле «101» — «Статус плательщика» указывается статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

При исполнении обязанности:

- юридического лица – «01»;

- индивидуального предпринимателя — «09»;

- нотариуса, занимающийся частной практикой – «10»;

- адвоката, учредивший адвокатский кабинет – «11»;

- главы крестьянского (фермерского) хозяйства – «12»;

- физического лица – «13».

Соответствующая информация о порядке заполнения распоряжений о переводе денежных средств законными или уполномоченными представителями налогоплательщика, плательщика сборов, страховых взносов и иными лицами размещен на сайте ФНС России в разделе «Налогообложение в Российской Федерации / Налоговое законодательство и разъяснения ФНС России /».

Дополнительно сообщаем, что положениями Порядка, установлена обязательность указания в распоряжении о переводе денежных средств значения реквизита «ИНН» плательщика только при перечислении в бюджетную систему Российской Федерации налогов, сборов за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами.

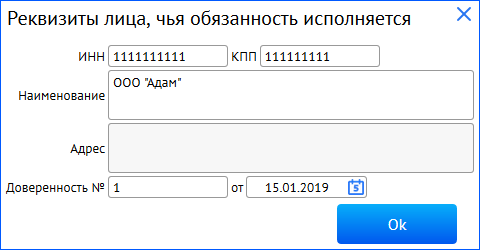

Окно Реквизиты лица, чья обязанность исполняется

Окно предназначено для ввода пользователем информации о реквизитах лица, чья обязанность исполняется, если осуществляется формирование платежного поручения для уплаты налогов за иное

лицо.

С помощью данного окна выполняются действия, описанные в разд. «Создание платежного поручения».

Выводится при нажатии кнопки  блока Плательщик вкладки Основные поля окна Платежное поручение.

блока Плательщик вкладки Основные поля окна Платежное поручение.

Внешний вид окна представлен на следующем рисунке.

Рис. 3.174. Окно Реквизиты лица, чья обязанность исполняется

На этой неделе, 11 февраля 2023 года, вступают в силу изменения в правила заполнения платежных поручений при переводе денег в бюджет. Благодаря им появилась ясность, как правильно заполнить платежку при перечислении единого налогового платежа. Также в поправках сказано, что именно нужно указать в отдельных полях, если компания или ИП в 2023 году перечисляет налоги и взносы отдельными платежками, заменяющими собой уведомления.

Приказ с изменениями

Правила заполнения платежных поручений на перевод средств в бюджет утверждены приказом Минфина от 12.11.13 № 107н (см. «Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, взносов»).

![]()

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Запросить бесплатно

В конце прошлого года в указанные правила были внесены поправки (утв. приказом Минфина от 30.12.22 № 199н). Они регламентируют, в числе прочего, порядок заполнения платежки при уплате единого налогового платежа (ЕНП).

Также в обновленных правилах сказано, что указать в реквизитах, если налогоплательщик в 2023 году решил перечислять налоги (взносы, сборы и проч.) «по-старому», то есть отдельными платежками, заменяющими уведомления (см. «Как платить налоги и взносы в 2023 году: выбираем между единым платежом и обычными платежками»).

Расскажем, какие значения необходимо ставить в отдельных полях платежного поручения.

Справка

Новые правила заполнения платежек начинают действовать 11 февраля 2023 года (дата вступления в силу приказа № 199н). Возникает вопрос: какие реквизиты указывать в платежных поручениях, оформленных в период с 1 января по 10 февраля? Ответ содержится в письме ФНС от 30.12.22 № 8-8-02/0048@. Его авторы привели образцы заполненных платежек. При этом значения реквизитов, которые содержатся в данных образцах, совпадают с темы, что утверждены комментируемым приказом № 199н.

![]()

Сформируйте платежку на уплату налогов в один клик по данным из отчета

Статус составителя платежки

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

- «01» — при перечислении единого налогового платежа;

- «02» — при перечислении налогов (взносов, сборов и проч.) отдельными платежками, которые заменяют собой уведомления.

Также есть поправки относительно статуса «13». Прежде его использовали физлица, а также ИП и прочие «частники». Теперь он предназначен для иностранных лиц, не состоящих на учете в налоговых органах РФ.

![]()

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Заполнить бесплатно

Другие реквизиты платежки

Прочие реквизиты платежных поручений приведены в приложении № 2 к приказу Минфина № 107н (в редакции комментируемого приказа № 199н):

- для платежек на перечисление ЕНП — в пунктах 4 — 4.12;

- для платежек, заменяющих собой уведомления — в пунктах 7 — 7.13 (см. табл.).

Справка

По-прежнему будет действовать правило, согласно которому недопустимо оставлять в платежке незаполненные поля.

Табл.

Как в 2023 году заполнять реквизиты платежек при перечислении налогов, взносов, сборов

|

Реквизит платежного поручения |

Что указывать |

|

|

Единый налоговый платеж |

Отдельные платежки-уведомления |

|

|

ИНН плательщика (поле 60) |

ИНН плательщика, чья обязанность по уплате платежей исполняется |

|

|

КПП плательщика (поле 102) |

В общем случае ставится ноль («0»). Допускается указание КПП плательщика |

Организации ставят КПП плательщика, чья обязанность по уплате налогов в бюджет исполняется. ИП, нотариусы, адвокаты, главы КФХ ставят ноль («0») |

|

Плательщик (поле |

Наименование юрлица, либо ФИО предпринимателя или другого «частника». Если деньги переводит законный или уполномоченный представитель, указывают:

|

Наименование юрлица (обособленного подразделения), либо ФИО предпринимателя, нотариуса, адвоката, главы КФХ |

|

КБК (поле 104) |

Код для ЕНП — 182 01 06 12 01 01 0000 510 |

Код налога (взносов, сбора), подлежащий указанию в уведомлении |

|

ОКТМО (поле 105) |

Ставится ноль («0»). Если банк не принимает платежку с нулевым значением, можно проставить любой код из 8-ми знаков, например 7000000 (см. «Налоговики уточнили, какой ОКТМО указывать при перечислении налогов и взносов»). Допускается указать ОКТМО, присвоенный территории муниципального образования (межселенной территории) |

ОКТМО по месту учета |

|

Основание платежа (поле 106) |

Ноль («0») |

Ноль («0») |

|

Номер документа, являющегося основанием платежа (поле 108) |

Ноль («0») |

Ноль («0») |

|

Дата документа — основания платежа (поле 109) |

Ноль («0») |

Ноль («0») |

|

Значение показателя налогового периода (поле 107) |

Ноль («0») |

Заполняется по правилам, действовавшим в 2022 году. Примеры: «МС.02.2023», «КВ.01.2023»,«ПЛ.02.2023», «ГД.00.2023» |

|

ИНН получателя (поле 61) |

ИНН уполномоченного территориального налогового органа: 7727406020 |

|

|

КПП получателя (поле 103) |

КПП уполномоченного территориального налогового органа: 770801001 |

|

|

Получатель (поле 16) |

Сокращенное наименование органа Федерального казначейства и в скобках наименование уполномоченного налогового органа: УФК по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

|

Код (поле 22) |

УИН, состоящий из 20 или 25 знаков (все знаки не могут одновременно принимать значение ноль («0»)). При отсутствии УИН ставится ноль («0») |

Ноль («0») |

|

Назначение платежа (поле 24) |

Дополнительная информация, необходимая для идентификации назначения платежа (в частности, при уплате налогов за третьих лиц). Можно написать, например «Единый налоговый платеж» |

![]()

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами

Попробовать бесплатно

Добавим, что значения реквизитов платежки при перечислении налогов и сборов, не входящих в ЕНП, приведены в пунктах 5 — 5.12 приложения № 2 к приказу Минфина № 107н (в редакции комментируемого приказа № 199н). Их следует использовать, в частности, при уплате утилизационного сбора и НДФЛ с выплат иностранцам, работающим на основании патента. Также они применяются при уплате налога на профдоход, если самозанятый принял решение не включать его в состав ЕНП (подробнее см. «ФНС подготовила памятку по единому налоговому платежу»).

Автор: Марина Климова – профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н.

Каждый бухгалтер уже наслышан о введении единого налогового платежа (ЕНП) с 2023 г. Под ним ст. 11.3 НК РФ (в ред., действующей с 01.01.2023) подразумевает денежные средства, перечисленные налогоплательщиком, плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджетную систему Российской Федерации на счет Федерального казначейства, предназначенные для исполнения его совокупной налоговой обязанности.

Предмет нашего рассмотрения – особенности заполнения платежных поручений на уплату ЕНП с началом применения нового порядка.

Базовый вариант заполнения платежного поручения

В настоящее время правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации определены Приказом Минфина России от 12.11.2013 № 107н. Этот документ никаких особенностей, связанных с введением ЕНП, не устанавливает. Минфином подготовлен проект нового Приказа взамен Приказа № 107н. В проекте указано, что новый документ должен начать действовать по истечение 9 месяцев с момента официального опубликования, а значит, вероятно, появится еще какой-то временный промежуточный порядок, которому суждено действовать с начала 2023 года.

Сейчас затронуть эту тему важно, поскольку многим налогоплательщикам необходимо подготовиться к новому порядку, как технически, так и психологически.

ЕНП не заменяет отдельные налоги, а является лишь способом их уплаты. С 01.01.2023 налоговые органы определяют принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, в порядке, установленном п. 8 ст. 45 НК РФ. Т. е. после поступления средств происходит распределение суммы на покрытие обязанностей по уплате отдельных налогов, страховых взносов, недоимок, пеней и штрафов. Определить, куда и сколько причитается, помогают, в первую очередь, налоговая отчетность и так называемые уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам (п. 9 ст. 58 НК РФ). Последние подаются в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) по налогу вовсе не установлена НК РФ. Получается, что при сроке уплаты большинства налоговых платежей до 28 числа соответствующего месяца, налоговые органы предварительно получают либо декларацию (расчет), либо уведомление. Именно в этих документах отражаются КБК налога, ОКТМО, КПП, сумма налога (авансового платежа), период, за который производится уплата. В самом платежном поручении на уплату ЕНП место большинства из этих реквизитов занимают нули. Таким образом, смысл перечисляемого платежа как бы предварительно расшифровывается.

Этим объясняются планируемые особенности заполнения платежных поручений на внесение ЕНп. В них (согласно вышеназванному проекту) отдельные реквизиты будут принимать следующие значения:

| Реквизит платежного поручения | Значение |

|---|---|

| Статус плательщика | «00» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо, физическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, составившие распоряжения о переводе денежных средств при перечислении единого налогового платежа |

| наименование плательщика | 0 |

| ИНН плательщика | ИНН налогоплательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов исполняется |

| КПП плательщика | 0 |

| наименование получателя | 0 |

| ИНН получателя | 0 |

| КПП получателя | 0 |

| банковские реквизиты получателя платежа | БИК и наименование банка, номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета), номер счета получателя (номер казначейского счета) |

| КБК | КБК единого налогового платежа |

| ОКТМО | 0 |

| основание платежа | 0 |

| период | 0 |

| номер документа – основания для перечисления налога | 0 |

| дата документа – основания для перечисления налога | 0 |

| назначение платежа | 0 |

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

| Реквизит платежного поручения | Значение |

|---|---|

| Статус плательщика | «01» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, представивший в налоговый орган уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ |

| наименование плательщика |

для юридических лиц – наименование юридического лица (его обособленного подразделения); для ИП, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ – фамилию, имя, отчество (при наличии); |

| ИНН плательщика | ИНН налогоплательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов исполняется |

| КПП плательщика | КПП подразделения, чья обязанность по уплате исполняется |

| наименование получателя | 0 |

| ИНН получателя | 0 |

| КПП получателя | 0 |

| банковские реквизиты получателя платежа | БИК и наименование банка, номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета), номер счета получателя (номер казначейского счета) |

| КБК | КБК конкретного налога, страховых взносов |

| ОКТМО | код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов и иного платежа |

| основание платежа | 0 |

| период | значение показателя налогового периода, который имеет 10 знаков, 8 из которых имеют смысловое значение, а 2 являются разделительными знаками и заполняются точкой («.»). Например, «МС.02.2023»; «КВ.01.2023»; «ГД.00.2023» |

| номер документа – основания для перечисления налога | 0 |

| дата документа – основания для перечисления налога | 0 |

| назначение платежа | 0 |

Обратите внимание: распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы не могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы РФ, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности, не признаются представлением уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, не подлежат отражению в совокупной обязанности налогоплательщика (п. 16 ст. 4 Федерального закона № 263-ФЗ).

В какую налоговую адресовать платеж

Место уплаты налогов, страховых взносов с введением в 2023 г. ЕНП не меняется:

| Налог | Место уплаты (перечисления) | Норма НК РФ |

|---|---|---|

| Налог на прибыль |

в федеральный бюджет – по месту своего нахождения без распределения указанных сумм по обособленным подразделениям; в бюджеты субъектов РФ – по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений |

п. 1, 2 ст. 288 |

| НДФЛ | по месту учета (месту жительства) налогового агента в налоговом органе, а также по месту нахождения каждого его обособленного подразделения (исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения) | п. 7 ст. 226 |

| Страховые взносы | по месту нахождения организации и по месту нахождения обособленных подразделений организации, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц | п. 11 ст. 431 |

| Транспортный налог | по месту нахождения транспортных средств | п. 1 ст. 363 |

| Налог на имущество организаций |

по объектам, облагаемым по кадастровой стоимости – по месту нахождения объекта недвижимого имущества; по объектам, облагаемым по среднегодовой стоимости – по месту нахождения организации; по месту нахождения каждого из обособленных подразделений, выделенных на отдельный баланс (в отношении имущества, находящегося на отдельном балансе обособленного подразделения); по месту нахождения объектов недвижимого имущества, находящихся вне адресов организации или ее обособленного подразделения, имеющего отдельный баланс |

п. 13 ст. 378.2, п. 3, 6 ст. 383, ст. 384, ст. 385 |

| Земельный налог | по месту нахождения земельных участков | п. 3 ст. 397 |

Нужно оформлять необходимое количество платежных поручений, адресуя платежи на соответствующие счета органов Федерального казначейства. Это касается как оформления платежного поручения на уплату единого налогового платежа, так и случаев альтернативного подхода к формированию платежек.

Оформление платежки на уплату старых долгов

Если налогоплательщик желает после 1 января 2023 года произвести платеж в счет погашения недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, процентам, такой платеж все равно будет учитываться в качестве ЕНП и определяться по принадлежности в соответствии со ст. 45 НК РФ (п. 10 ст. 4 Федерального закона № 263-ФЗ).

Специфические особенности при заполнении соответствующих платежных поручений отсутствуют: включите вы эту сумму в платежку по ЕНП или сформируете отдельное платежное поручение с реквизитами, идентифицирующими конкретный платеж, судьба этих средств не изменится.

Если соответствующие суммы недоимок были предварительно задекларированы, подавать по ним уведомление не требуется.

Что делать, если в платежном поручении допущена ошибка

В новой редакции НК РФ от привычного нам порядка уточнения платежа не остается и следа. Это логично, ведь теперь практически что ни захочешь заплатить, а все выйдет ЕНП, который распределят уже сами налоговые органы. Уточнять в такой ситуации стоит декларации или уведомления, но не платежи.

С 01.01.2023 в новой редакции ст. 45 НК РФ пп. 4 п. 13 оговаривает, что обязанность по уплате налога не признается исполненной в случае неправильного указания в поручении на перечисление суммы налога номера счета Федерального казначейства и (или) наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на счет Федерального казначейства.

В этом случае платеж придется произвести заново.

Сдавайте через «Такском» электронную отчётность в ФНС, ФСС, ПФР, Росстат и другие госорганы.

✔ Удалённое подключение.

✔ Простой и удобный интерфейс.

✔ Техподдержка 24/7.

✔ Управление «всё в одном» – контроль обмена со всеми госорганами в одном интерфейсе.

✔ Сверка с бюджетом и с контрагентами – бесплатно во всех тарифах.

✔ Социальный электронный документооборот с ФСС (СЭДО).

✔ Умный календарь бухгалтера и другие сервисы для комфортной работы.

Отправить

Запинить

Твитнуть

Поделиться

Специальные предложения

Статьи по теме

С 30.11.2016 года появилась возможность перечисления в бюджет налогов за другое лицо (как юридическое, так и физическое). ФНС рассказала, как заполнить платежку при уплате налога «за того парня».

Источник: Информация ФНС

Так, в полях «ИНН плательщика» и «КПП плательщика» указываются реквизиты лица, чьи налоговые обязанности исполняются. Если налог уплачивается за «физика», у которого нет ИНН, в соответствующем поле проставляется «0». При этом в графе «Код» нужно указать Уникальный идентификатор начисления (индекс документа).

В поле «Плательщик» вписываются данные о лице, фактически перечисляющем деньги.

В графе « Назначение платежа» указывается ИНН и КПП (для физлиц только ИНН) лица, производящего платеж, и наименование (ФИО) плательщика, чья обязанность перед бюджетом исполняется. Для выделения информации о плательщике используется знак «//».

Обратите внимание, что в поле 101 «Статус плательщика» указывается статус того лица, за кого уплачивается налог. В частности, 01 – для юрлиц, 09 – для ИП и 13 – для «физиков».

Интересно, что еще до принятия закона, разрешающего платить налоги за третьих лиц, Минфин разработал проект приказа, вводящего, среди прочего, три новых статуса налогоплательщика, которые предполагалось указывать в поле 101 платежного поручения при исполнении чужих налоговых обязанностей: «28» – законный или уполномоченный представитель налогоплательщика; «29» – иные юрлица; «30»– иные физлица.

В настоящий момент приказ все еще официально не принят.

Настоящая статья может быть использована в качестве инструкции по заполнению платёжного поручения при подготовке платёжных документов на уплату налогов, сборов и взносов, в том числе пеней, штрафов, с учётом принятых поправок, вступивших в силу 11 февраля 2023 года. Материал изложен пошагово в виде таблицы с пояснениями к каждой графе платёжного документа.

Нормативные документы для форм платёжных документов

Положением Банка России от 29.06.21 № 762-П «О правилах осуществления перевода денежных средств» предусмотрена форма платёжного поручения с номерами реквизитов (приложение 3 к Положению). В данном нормативном документе описываются все поля и реквизиты платежёк и даны разъяснения и рекомендации по их заполнению.

Приказ Минфина России от 12.11.13 № 107н, который с 11 февраля 2023 года применяется в редакции приказа Минфина от 30.12.22 № 199н, устанавливает определенные правила для случаев уплаты налогов, пеней и штрафов, которые приведены в таблице ниже.

| Наименование поля | Номер реквизита | Что указывать |

| Информация о плательщике и получателе | ||

| ИНН | 60 | ИНН плательщика в соответствии со свидетельством о постановке на учёт в ИФНС. У плательщиков — юридических лиц допустимое количество знаков составляет 10, у физических лиц — 12. Первые два знака не могут одновременно принимать значение 0.

Инстранные компании, у которых нет ИНН, вправе поставить код иностранной организации (КИО), состоящий из 5 знаков. Отдельные случаи:

|

| КПП | 102 | КПП плательщика в соответствии со свидетельством или уведомлением о постановке на учёт в ИФНС. Допустимое количество знаков составляет 9, первые два знака не могут одновременно принимать значение 0.

Отдельные случаи:

|

| Плательщик | 8 |

|

| ИНН | 61 | ИНН уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета: 7727406020. Если работодатель вычитает из зарплаты сотрудника деньги в счет погашения задолженности перед бюджетом и переводит их в казну отдельной платёжкой, то запрещено указывать ИНН работодателя. Вместо этого необходимо указать ИНН работника-должника. |

| КПП | 103 | КПП уполномоченного территориального налогового органа — администратора источников финансирования дефицита федерального бюджета: 770801001 |

| Получатель | 16 | Сокращённое наименование органа Федерального казначейства и в скобках наименование уполномоченного налогового органа (см. «Почему ЕНП перечисляется в Тулу»): УФК по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| Информация о составителе платёжного поручения | ||

| 101 | Статус составителя платёжки. Может принимать одно из 31-го значения.

В частности, для юрлиц, физлиц, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав КФХ утверждены значения:

При перечислении налога или взноса за иное лицо указывается статус того лица, чья обязанность по уплате налогов или взносов исполняется. |

|

| Информация о платеже при перечислении налогов, взносов, пеней и штрафов | ||

| 104 | Код бюджетной классификации (КБК), состоящий из 20 знаков. Все знаки не могут одновременно принимать значение 0:

Платёжка составляется только по одному КБК. Это значит, что в одной платёжке нельзя указать два и более КБК. |

|

| 105 |

|

|

| 106 | При перечислении ЕНП, а также при перечислении в 2023 году налогов (взносов, сборов и проч.) отдельными платёжками, заменяющими уведомления, ставится ноль («0») | |

| 107 |

Первые два знака — это периодичность перечисления налогового платежа: «МС» — месячная, «КВ» — квартальная, «ПЛ» — полугодовая, «ГД» — годовая. Четвёртый и пятый знаки: для месячных платежей это номер месяца текущего отчётного года (значения от 01 до 12); для квартальных платежей — номер квартала (значения от 01 до 04); для полугодовых платежей — номер полугодия (01 или 02). При уплате налога один раз в год ставятся нули («0»). Если по годовому платежу предусмотрено несколько сроков уплаты и установлены конкретные даты, то ставятся эти даты. Третий и шестой знаки — это точка («.»). Седьмой, восьмой, девятый и десятый знаки — это год, за который уплачивается налог. Примеры заполнения: «МС.02.2023»; «КВ.01.2023»; «ПЛ.02.2023»; «ГД.00.2023». При невозможности указать конкретное значение ставится ноль («0»). |

|

| 108 | При перечислении ЕНП, а также при перечислении в 2023 году налогов (взносов, сборов и проч.) отдельными платёжками, заменяющими уведомления, ставится ноль («0») | |

| 109 | При перечислении ЕНП, а также при перечислении в 2023 году налогов (взносов, сборов и проч.) отдельными платёжками, заменяющими уведомления, ставится ноль («0») | |

| 110 | С 1 января 2015 года данное поле не заполняется. По мнению специалистов Центробанка необходимо ставить ноль «0» (письмо от 30.12.14 № 234-Т). Но даже если поле не заполнено, банкиры не вправе отказать в приеме платёжки (письмо Федерально казначейства от 03.04.15 № 07-04-05/05-215). |

|

| Очер. плат. | 21 | Указывается значение «5». Основание — ст. 855 ГК РФ. |

| Код | 22 |

При отсутствии УИН ставится ноль («0»).

|

| Назначение платежа | 24 | Указывается дополнительная информация, необходимая для идентификации назначения платежа (в частности, при уплате налогов за третьих лиц). Можно написать, например, «Единый налоговый платёж» |

Возможность исключения ошибок при заполнении платежёк

Во избежание появления ошибок при заполнении платёжных поручений на уплату налогов, сборов и взносов предусмотрены специальные веб-сервисы, которые своевременно учитывают все нововведения и изменения, обновляют КБК без участия пользователя. При заполнении платёжек ряд реквизитов подтягивается автоматически. В случае, если бухгалтер при заполнении ошибается в любых реквизитах, в том числе в заполнении КБК, веб-сервис немедленно сообщит об ошибке и даст рекомендации по заполнению.

Читайте также Как заполнить форму ЕФС-1