Дата публикации: 22.12.2022 02:37

С 1 января 2023 в связи с внедрением Единого налогового счета (ЕНС) меняются реквизиты на уплату налогов, сборов, страховых взносов, пеней, штрафов и процентов:

Наименование банка получателя средств: ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула;

БИК банка получателя средств (БИК ТОФК): 017003983;

Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета): 40102810445370000059;

Получатель: Управление Федерального казначейства по Тульской области (МИ ФНС России по управлению долгом);

ИНН получателя: 7727406020;

КПП получателя: 770801001;

Номер казначейского счета: 03100643000000018500.

Напомним, что в соответствии с Федеральным законом от 14.07.2022 № 263-ФЗ с 1 января 2023 года налогоплательщики перейдут на использование Единого налогового счета, который разработан в целях совершенствования налогового администрирования и упрощения порядка уплаты налогов и иных обязательных платежей, предусмотренных Налоговым кодексом Российской Федерации.

Единый налоговый счет – это новая система учета подлежащих уплате и уплаченных налогов, которая позволит учитывать результаты исполнения налогоплательщиком своих обязательств перед бюджетом РФ через единое сальдо расчетов на его едином налоговом счете.

Теперь денежные средства налогоплательщика будут перечисляться единым налоговым платежом с указанием только двух изменяемых реквизитов — суммы платежа и ИНН налогоплательщика.

Далее налоговая служба сама распределит налоги по всем видам налоговых обязательств.

Подробная информация о Едином налоговом счете размещена на промостанице, созданной на сайте ФНС России.

Содержание

- Как зачислить деньги на единый налоговый счёт

- Как заполнить платёжное поручение для ЕНП

- Как заполнить платёжное поручение для ЕНП без подачи уведомлений

- Как заполнить платёжное поручение для платежей вне ЕНП

- Как заполнить платёжное поручение по взносам на травматизм

- Выводы

В 2023 году большинство расчётов бизнеса с бюджетом надо проводить через единый налоговый платёж. Обратите внимание, что ЕНП распространяется не на все виды налогов и сборов. Часть из них перечисляют по-прежнему отдельными платёжками, а есть и такие, которые можно платить по выбору: в рамках ЕНП или без него.

Так, в единый налоговый платёж входят: НДС, НДФЛ, УСН, ЕСХН, акцизы, налоги на прибыль, землю, воду, транспорт, имущество, страховые взносы, кроме взносов на травматизм, и др. Вне ЕНП перечисляют НДФЛ с работников-иностранцев, работающих на основании патента, взносы на травматизм и профзаболевания, госпошлину, по которой не выдан исполнительный документ. А вот налог для самозанятых (НПД), а также сборы за пользование объектами животного мира и водных биоресурсов можно оплатить любым способом.

Важно: ФНС подготовила таблицу с новыми КБК на 2023 год для разных видов платежей. Коды указывают не только в платёжных документах, но и в уведомлениях об исчисленных суммах.

Как зачислить деньги на единый налоговый счёт

На каждого налогоплательщика в 2023 году открыт единый налоговый счёт. Юридические лица могут пополнить свой ЕНС с расчётного счёта, а у ИП есть дополнительные возможности: через банк, почту, МФЦ и др.

Важно: c 2023 года получателем денежных средств с единого налогового счёта является УФК по Тульской области, независимо от места нахождения организации или регистрации ИП. Об этом ФНС сообщила на своей странице.

Все платёжные поручения оформляются в соответствии с приказом Минфина № 107н от 12 ноября 2013 года. В данный момент в приказ вносятся изменения, ознакомиться с которыми можно на портале правовых актов. При этом ФНС, не дожидаясь принятия изменений, уже подготовила свои образцы, которые мы рассмотрим ниже.

Как заполнить платёжное поручение для ЕНП

Если налоги, сборы или взносы, которые надо перечислить в бюджет, оформляются одной платёжкой, то применяется специальный КБК: 18201061201010000510. В назначении документа указывают «Единый налоговый платёж».

Вот как выглядит образец платёжного поручения в 2023 для перечисления ЕНП (подготовлен ФНС).

Обратите внимание на особенности заполнения этой платёжки:

- в поле «Статус» указывают значение «1»;

- в полях «ОКТМО», «Основание платежа», «Налоговый период», «№ документа», «Дата документа» проставляют «0».

По сути, в этот образец от ФНС надо добавить только ИНН/КПП и наименование налогоплательщика, а также указать сумму для перечисления.

Как ИФНС узнает, для каких налогов, сборов, взносов перечислены деньги? Из деклараций, отчётов, уведомлений, которые надо заранее подавать. В рамках ЕНП действует правило: документ с исчисленной суммой направляется не позже 25-го числа месяца, а оплата по нему производится не позже 28-го числа этого месяца.

Соответственно, к тому времени, когда деньги поступят в бюджет, ИФНС уже будет знать, в счёт каких обязательств налогоплательщика они перечислены. Например, указанная в образце сумма в 100 000 рублей может означать, что компания оплатила взносы за работников в размере 68 500 рублей и удержала НДФЛ с выплат в размере 31 500 рублей. Эти суммы организация указала в поданном уведомлении.

Как заполнить платёжное поручение для ЕНП без подачи уведомлений

Итак, мы рассмотрели первый способ – платёжное поручение с единым КБК 18201061201010000510. Документ можно подготовить один раз, а дальше использовать, как шаблон для всех следующих перечислений, меняя только сумму. Напомним, что для этого варианта расчётов с бюджетом надо заранее подавать уведомления, чтобы ИФНС могла распределить полученные средства по обязательствам налогоплательщика.

Но в 2023 году продолжает действовать и привычный способ расчётов: платёжное поручение, где указывают КБК не единого налогового платежа, а конкретного налога, сбора или взноса. Такое поручение заменяет собой уведомление об исчисленных суммах. Эта возможность предусмотрена пунктом 12 статьи 4 закона от 14.07.2022 № 263-ФЗ.

Чем эта платёжка отличается от первой, которая оформляется только для ЕНП? Во-первых, в поле «Статус» проставлено другое значение, то есть «2». Во-вторых, указывают КБК конкретного налога, взноса, сбора, а не ЕНП. В-третьих, в этом случае надо заполнять поля ОКТМО (по месту нахождения организации или месту жительства ИП, обособленного подразделения, имущества, транспорта), а также код налогового периода.

Что касается поля «Назначение платежа», то раньше в образце ФНС указывали «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации». Но в более позднем образце это поле оставлено пустым.

По словам некоторых сотрудников ФНС поле «24», то есть «Назначение платежа» можно вообще не заполнять, если оплату производит сам налогоплательщик, а не третье лицо. Но тогда есть риск, что платёжку не пропустит банк, поэтому рекомендуем это поле всё-таки заполнять, до получения официальных разъяснений.

Как заполнить платёжное поручение для платежей вне ЕНП

Для перечислений, на которые не распространяется единый налоговый платёж, ФНС подготовила отдельный образец. Речь идёт только о платежах, которые администрирует налоговая служба, в частности, НДФЛ с работников-иностранцев, работающих на основании патента.

Как заполнить платёжное поручение по взносам на травматизм

Ещё один вид платежей, который перечисляют работодатели, это страховые взносы на травматизм и от профзаболеваний. Они не входят в ЕНП и не администрируются Федеральной налоговой службой, поэтому рассмотренные выше образцы здесь не подходят.

Платёжки по взносам на травматизм заполняются, как и раньше, но по новым реквизитам, что связано с объединением ПФР и ФСС. Чтобы узнать эти реквизиты, зайдите на сайт Социального Фонда России, выберите в правом углу свой регион и откройте информацию по страхователям.

КБК по взносам на травматизм в 2023 году новые, утверждены приказом Минфина от 17.05.2022 № 75н (в редакции приказа от 22.11.2022 № 177н):

- взносы на травматизм – 79710212000061000160;

- пени по взносам на травматизм – 79710212000062100160;

- штрафы по взносам на травматизм – 79710212000063000160.

Выводы

- В 2023 году большинство платежей бизнеса в бюджет должны осуществляться в рамках ЕНП.

- При заполнении уведомлений, платёжек, отчётов проверяйте КБК на 2023 год, некоторые из них изменились.

- Денежные средства, входящие в состав единого налогового платежа, можно перечислить двумя способами: одной платёжкой на общую сумму или отдельными платёжными поручениями по каждому налогу, сбору, взносу.

- Если деньги перечисляются общей суммой на разные налоги (например, НДФЛ и взносы за работников), то ИФНС сможет их распределить только на основании предварительно поданного уведомления или отчётности.

- Если платёжное поручение оформляется на конкретный налог или взнос, с указанием соответствующего КБК, уведомление подавать не требуется.

- Денежные средства, перечисляемые для оплаты платежей, которые администрирует ФНС, зачисляются на реквизиты УФК по Тульской области (независимо от места регистрации ООО или ИП).

- При оплате страховых взносов на травматизм, которые администрирует Социальный Фонд России, не забудьте поменять реквизиты с ФСС на СФР, их значения можно найти на региональных сайтах нового Социального Фонда.

Бесплатная консультация по регистрации ООО или ИП

Если у вас остались вопросы по регистрации ООО или ИП, оставьте заявку на бесплатную консультацию по регистрации бизнеса. В рабочее время вам перезвонят специалисты из вашего региона и подробно ответят на вопросы с учётом региональной специфики.

Новый отчет с 2023 года заменяет СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 в единой форме, которую надо сдавать в СФР, новый Социальный фонд России.

Итак, в ЕФС-1 входят четыре прежних формы отчетности. А также ежемесячный отчет для бюджетников.

В отчет входят несколько разделов и подразделов, которые надо сдавать с разной периодичностью в разных ситуациях. Титульный лист нужно включать в каждый отчет, по какому поводу он бы не сдавался.

Коротко о том, какие разделы и подразделы в каком случае надо включать в отчет, мы написали в этой таблице: скачайте и распечатайте, чтобы запомнить.

Расскажем, как заполнять новую форму.

Состав отчета

В форме ЕФС-1 будет два раздела и несколько подразделов.

Вот состав отчета:

|

№ раздела |

Наименование раздела |

№ подраздела |

Наименование подраздела |

|

Титульный лист |

|||

|

1 |

Сведения о трудовой (иной) деятельности, страховом стаже, зарплате и дополнительных страховых взносах на накопительную пенсию |

1 |

Сведения о трудовой (иной) деятельности, страховом стаже, зарплате зарегистрированного лица |

|

1.1 |

Сведения о трудовой (иной) деятельности |

||

|

1.2 |

Сведения о страховом стаже |

||

|

1.3 |

Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений |

||

|

2 |

Основание для отражения данных о периодах работы для назначения пенсии |

||

|

3 |

Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя |

||

|

2 |

Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний |

2.1 |

Расчет сумм страховых взносов |

|

2.1.1 |

Сведения о базе и взносах для организаций с выделенными СКЕ |

||

|

2.2 |

Сведения для исчисления страховых взносов НСиПЗ для тех, кто направляет персонал в другие компании |

||

|

2.3 |

Сведения о результатах проведенных обязательных предварительных и периодических медосмотров работников и проведенной СОУТ на начало год |

Для каждого раздела и подраздела – свои сроки сдачи.

Объединение фондов, ЕНП, ограничения по УСН, АУСН, новые декларации, новые ФСБУ… Уверены, у вас аж глаз задергался при каждом слове. Скорая помощь от «Клерка» – курс повышения квалификации по всем изменениям 2023 года.

Записаться на новый поток

Подраздел 1

В подразделе 1 формы ЕФС-1 (который надо сдавать для сведений вместо СЗВ-ТД и СЗВ-СТАЖ) необходимо указывать один из пяти статусов застрахованного лица и гражданство.

Коды такие:

|

Код |

Статус зарегистрированного лица |

|

ГРФ |

граждане РФ |

|

ПЖИГ |

иностранные граждане или лица без гражданства, постоянно проживающие в РФ |

|

ВЖИГ |

иностранные граждане или лица без гражданства, временно проживающие в РФ, а также временно пребывающие в РФ иностранные граждане-беженцы |

|

ВПИГ |

иностранные граждане или лица без гражданства (за исключением ВКС), временно пребывающие в РФ |

|

ВКС |

иностранные граждане или лица без гражданства из числа ВКС, временно пребывающие в РФ |

Подраздел 1.1

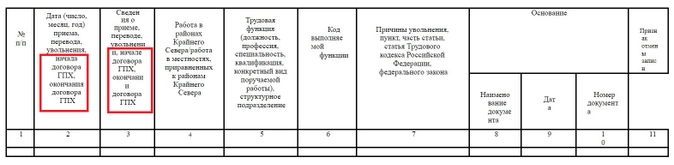

Это аналог формы СЗВ-ТД, но здесь надо указывать не только кадровые мероприятия по трудовым договорам, но и данные по договорам ГПХ.

Сроки сдачи этого подраздела такие:

|

Событие |

Срок сдачи |

|

Прием или увольнение |

не позднее следующего рабочего дня |

|

Перевод на другую постоянную работу |

до 25 числа следующего месяца |

|

Выбор бумажной или электронной трудовой книжки |

до 25 числа следующего месяца |

|

Заключение или прекращение договора ГПХ |

не позднее следующего рабочего дня |

В графе «Код выполняемой функции» для трудовых договоров по-прежнему нужен код из ОКЗ. Как и для договоров ГПХ.

Но для договоров ГПХ есть и свои коды, в дополнение к коду из ОКЗ. Смотрите в нашей таблице, какие.

|

Код |

Вид договора |

|

ДГПХ |

договор ГПХ о выполнении работ (оказании услуг) |

|

ДАВТ |

договор авторского заказа |

|

ДОИП |

договор об отчуждении исключительного права на произведения науки, литературы, искусства |

|

ИЗЛД |

издательский лицензионный договор |

|

ЛДПИ |

лицензионный договор о предоставлении права использования произведения науки, литературы, искусства, в том числе договор о передаче полномочий по управлению правами, заключенный с организацией по управлению правами на коллективной основе |

Для договоров ГПХ будут новые виды мероприятий, которые надо указывать в графе 3:

-

НАЧАЛО ДОГОВОРА ГПХ;

-

ОКОНЧАНИЕ ДОГОВОРА ГПХ.

Важно! Если договор ГПХ заключен в 2023 году, то на следующий день надо сдать подраздел 1.1 формы ЕФС-1 с кодом «Начало договора ГПХ». Если договор заключен в 2022 году, то в форме ЕФС-1 его начало никак не отражается.

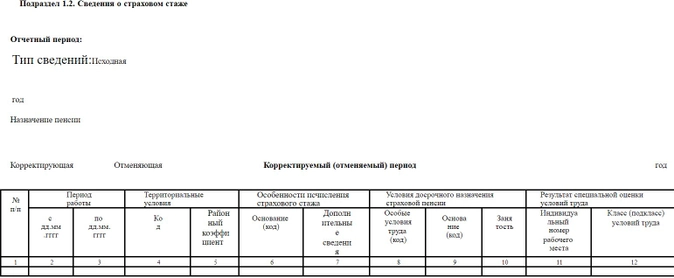

Подраздел 1.2

Это аналог формы СЗВ-СТАЖ.

Срок сдачи – ежегодно до 25 января.

В этом подразделе, в частности, будут сведения о СОУТ.

В отчете будет графа 5 «Районный коэффициент» подраздела. Там надо указывать надбавки за работу в регионах со сложными климатическими условиями, в формате «Х.Х».

Это графа заполняется, если в графе 4 есть коды «РКС», «МКС», «РКСР», «МКСР», «МКС-РКСР».

Подраздел 1.3

Этот лист отчета нужен для мониторинга зарплаты бюджетников.

Бюджетные организации, которые относятся к образованию, науке, медицине, соцуслугам, искусству должны ежемесячно до 25 числа сдавать отчет о зарплате сотрудников.

В отчете, в частности, есть код должности, код категории персонала, почетное звание, размер оклада, код и сумма выплаты.

Коды приведены в классификаторе, который является приложением к порядку заполнения формы.

Подраздел 2

Здесь отражают периоды работы для досрочной пенсии. Раздел сдают раз в год одновременно с подразделом 1.2 (аналогом СЗВ-СТАЖ).

Подраздел 3

Здесь указывают перечисления дополнительных взносов в ПФР по программе софинансирования.

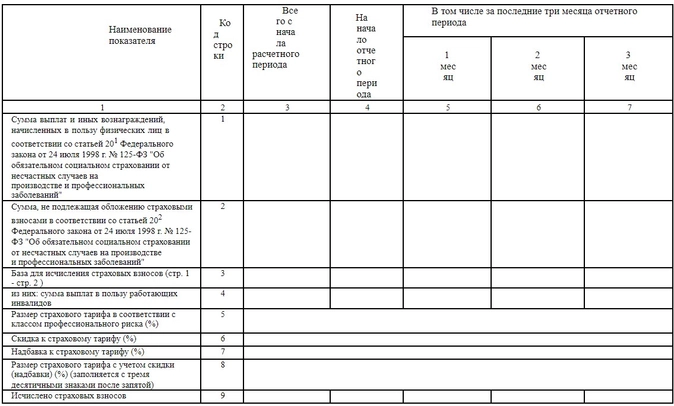

Подраздел 2.1

Это аналог формы 4-ФСС.

Существенных изменений в порядке заполнения нет.

Сдавать раздел 2 новой формы надо будет ежеквартально до 25 числа месяца, следующего за кварталом.

Причем если потребуется уточненка, то за периоды до 2023 года ее надо сдавать на старых бланках 4-ФСС.

С 2023 г. меняется порядок уплаты бюджетных платежей. С этого момента налогоплательщики будут перечислять деньги на единый казначейский счет (ЕНС). В связи с этим реквизиты на уплату поменяются. В статье расскажем о том, как заполнять платежки для перечисления ЕНП, реквизиты ЕНС с 01.01.2023.

Новый порядок перечисления бюджетных платежей

Разъяснения по уплате налогов на ЕНС с 2023 г. и новым реквизитам представлены на сайте ФНС. С подробной информацией по ЕНС можно ознакомиться на промостранице, созданной налоговой службой.

ФНС обращает внимание, что ЕНС – это особая система учета, предназначенная для учета всех налоговых платежей (к уплате, заплаченных). Единое сальдо ЕНС указывает на результат выполнения налогоплательщиком своих налоговых обязательств.

Сальдо по ЕНС на 01.01.2023: что это значит

Сальдо ЕНС – новый показатель, введенный в действие с 2023 года, который определяется как разница между ЕНП и совокупной обязанностью. Чтобы избежать проблем, не потерять переплату и не получить недоимку, плательщикам следует по всем платежам сверить расчеты, разобраться с переплатой и долгами. Рассмотрим, как это правильно сделать.

Подробнее

Подробнее о порядке уплаты налогов (страховых взносов, сборов, пеней), зачета, возврата действующем с 1 января 2023 г рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Путеводитель.

После внедрения ЕНС (с 01.01.2023) реквизиты для уплаты бюджетных платежей изменятся. Перечислять ЕНП на единый счет можно будет, заполнив единое платежное поручение по всем налогам и взносам без разбивки по видам обязательств.

Напомним: новый порядок уплаты (ЕНС) не касается НПД и сборов, которые платят за использование объектов животного мира (водных биоресурсов). Раздельно (по отдельным платежкам) нужно платить НДФЛ с доходов иностранцев на ПСН и госпошлину при не выдаче судом исполнительного документа. Взносы на травматизм после объединения ПФР и ФСС платить следует по реквизитам объединенного Соцфонда и тоже раздельно!

Реквизиты ЕНС

В 2023 г. все платежи будут перечисляться на единый счет в УФК по Тульской обл. Поэтому для целей уплаты налогов, взносов, сборов (пени, штрафов, процентов) нужно будет указывать реквизиты ЕНС с 01.01.2023, представленные на сайте ФНС:

Реквизиты, которые нужно будет указывать при заполнении платежки для перечисления ЕНП, образцы заполнения представлены на промостранице о ЕНС!

Как заполнить платежку для уплаты ЕНП

Платежку для перечисления ЕНП можно заполнить самостоятельно, а также при помощи налоговых сервисов. ФНС рекомендует для уплаты ЕНП пользоваться именно сервисами, где реквизиты будут заполняться автоматически. Сформировать тот либо иной платеж с автоматическим указанием реквизитов можно также в учетной (бухгалтерской) системе.

ФНС обращает внимание, что при перечислении денежных средств налогоплательщиков единым платежом (ЕНП) нужно указать при заполнении платежки, по сути, только два реквизита: ИНН, суммы платежей.

Переход на ЕНС: сверка с ИФНС

В целях подготовки к успешному переходу с 01.01.2023 на ЕНП налогоплательщикам следует сверить расчеты с ИФНС. Это необходимо потому, что ИФНС сформирует начальное сальдо ЕНС, где будут учтены все остатки по налогам, взносам, сборам, пене, штрафам. Переход на ЕНС, сверка с ИФНС – ключевой вопрос статьи.

Подробнее

Заполнение при помощи налоговых сервисов (реквизиты ЕНС формируются автоматически)

- В личном кабинете (юрлица, ИП) нужно во вкладке «Пополнение ЕНС» выбрать «пополнение (своего либо стороннего) ЕНС», затем сформировать платежку либо уплату картой. Здесь заполнить нужно сумму платежа (указать свой счет в банке), реквизиты ЕНС заполнятся автоматически. Деньги перечислятся в ИФНС после подтверждения платежа.

- В учетной (бухгалтерской) системе, формируя платежку, тоже указывают только сумму платежа.

- В сервисе «Уплата налогов и пошлин» при заполнении формы платежки потребуется указать ИНН, КПП, сумму платежа.

Самостоятельное заполнение платежки

Платежное поручение по ЕНП

Платежное поручение по ЕНП заполняйте с учетом нововведений. Как правильно заполнить единую платежку по налогам с 2023 года? Можно ли платить налоги в 2023 году по старому порядку? Ответы на эти и другие вопросы рассмотрим в материале далее.

Подробнее

По вопросу заполнения платежек с 2023 г. Минфин сообщает следующее (письмо ведомства № 21-01-09/92156 от 22.09.2022). До введения нового нормативно-правового акта, касающегося изменения правил заполнения платежек, при их оформлении следует руководствоваться нормами Приложения 2 к Приказу Минфина № 107н от 12.11.2013.

Соответственно, при заполнении платежки следует придерживаться правил, размещенных налоговой службой на промостранице по ЕНС (см. ссылку выше). Согласно предписаниям ФНС данные указывать необходимо с учетом следующего:

- совокупная сумма обязанности (п. «7»);

- статус плательщика (п. «101»): код «01» (согласно инструкции ФНС этот код нужно записывать всем, кто перечисляет ЕНП, в т. ч. ИП);

- о плательщике: название юрлица (ФИО ИП);

- реквизиты плательщика: ИНН (10-значный код юрлица и 12-значный ИП и физлица), КПП (для юрлиц);

- КБК для ЕНП (п. 104): 18201061201010000510 (данные согласно Перечню, утв. Минфином, Приказ № 75н от 08.06.2021);

- нули проставляются в п. 105 – 109 (поля предназначены для указания ОКТМО, реквизитов документа, основания платежа, периода);

- данные получателя (ИФНС): название, ИНН, КПП, а также банковские реквизиты (п. 13 – 15) и № казначейского счета (п. 17);

- назначение платежа: «ЕНП».

Образец заполнения указанных выше полей также представлен на промостранице:

Пример заполнения платежки на перечисление ЕНП

При заполнении бланка использованы следующие условные данные:

- плательщик: статус «01», ООО «Восход», ИНН 2303025487, КПП 230301001, сч. 407028000154789654;

- банк плательщика: АО «Альфа-Банк», БИК 044525593, счет 30101810200000000593;

- сумма 200 000 р.;

- реквизиты банка получателя и его название: указывают новые реквизиты ЕНС (см. выше);

- КБК: 18201061201010000510.

Скачать образец платежного поручения ЕНП

Что выбрать: платежку либо уведомление?

С 01.01.2023 после внедрения ЕНС плательщики должны уведомлять ИФНС об исчисленных суммах (до 25 числа месяца оплаты). Делать это разрешается двумя способами:

- отдельными платежными поручениями на уплату налога / взноса (в этой ситуации уведомлением является само платежное поручение);

- уведомлениями (форма КНД 1110355).

Это требуется для того, чтобы налоговая знала, сколько денег списывать на уплату разных налогов, взносов, сборов.

Если плательщик выбирает платежку, то заполняет отдельную платежку, указывая данные по общим правилам, т. е.:

- статус плательщика: «02»;

- ИНН, КПП;

- название юрлица (ФИО ИП);

- КБК налога (взноса, сбора);

- ОКТМО;

- налоговый период, за который оформляют, сдают платежку;

- название и реквизиты получателя (ИФНС);

- назначение платежа (уведомление об исчисленных суммах налога (взноса) в виде распоряжения на перевод средств для уплаты в бюджет).

Заявление в ИФНС о сальдо по ЕНС

Посмотреть

Скачать

Если плательщик выберет и отправит хотя бы один раз уведомление, дальше нужно будет отправлять только уведомления. Форма данного уведомления вкупе с порядком его заполнения утверждена Приказом ФНС № ЕД-7-8/1047@ от 02.11.2022. В нем указывают, по сути, идентичные данные: КПП, ОКТМО, КБК, код ИФНС, конкретную сумму, отчетный период и т. д.

Итоги

С 2023 года все платежи в бюджет следует перечислять в составе единого налогового платежа, оформив одну платежку без разбивки по видам бюджета. Реквизиты ФНС едины по всей стране – УФК по Тульской области.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Ответы на вопросы по этой теме:

Обязательно ли открывать единый налоговый счет?

Единый налоговый счет с 01.01.2023 применяется в обязательном порядке. До этой даты налогоплательщики могли выбирать — применять его или нет.

Если ЕНП не хватит, какой из налогов будет списан первым?

Какой из налогов будет списан первым при недостаточности денег на ЕНС, зависит от ситуации: какому налогу подошел срок уплаты, есть ли просроченные платежи и т.п.

Как вернуть переплату ЕНП?

Вернуть переплату ЕНП в обычном порядке можно по заявлению. Однако бывают и ситуации, когда налоговый орган по своей инициативе обязан вернуть переплату ЕНП, без заявления…

Как оплачивать фиксированные платежи (в том числе страховые взносы) за 2022 год?

Фиксированные платежи нужно переводить на ЕНП. Срок оплаты зависит от суммы дохода предпринимателя — читайте пояснения со ссылкой на законодательство.

![]()

Добавить в «Нужное»

С 01.01.2023 при заполнении КБК в платежных поручениях на перечисление обязательных платежей в бюджет необходимо руководствоваться Приказом Минфина России от 17.05.2022 N 75н. При этом указание конкретного КБК зависит от того, какой способ уплаты налогов/взносов вы выбрали в 2023 году:

(или) в рамках ЕНП;

(или) отдельными платежками по каждому налогу/взносу.

КБК-2023 для уплаты налогов/взносов в рамках ЕНП

Если вы выбрали этот способ перечисления обязательных платежей в бюджет, то при уплате основных налогов и взносов, уплачиваемых в ИФНС, указывается КБК 182 01 06 12 01 01 0000 510. А при уплате взносов на травматизм с выплат работникам – 797 1 02 12000 06 1000 160.

Подробнее о ЕНП можно узнать из нашей статьи.

С образцом заполнения платежного поручения при уплате налогов/взносов в рамках ЕНП можно ознакомиться на специальной промостранице ФНС. При этом при заполнении платежек в январе 2023 г. нужно учитывать правила, озвученные налоговой службой.

КБК-2023 для уплаты налогов/взносов отдельными платежками.

Ниже мы приведем КБК по основным налогам и страховым взносам.

Обратите внимание, что некоторые КБК изменились по сравнению с 2022 г. Кроме того, есть нюансы заполнения платежки. С образцом заполнения платежного поручения при уплате налогов/взносов отдельными платежками вы можете ознакомиться на специальной промостранице ФНС.

КБК для уплаты налогов для организаций и ИП на ОСН

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| – в федеральный бюджет (ставка – 3%) | 182 1 01 01011 01 1000 110 |

| – в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| – по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| – по имуществу, входящему в ЕСГС | 182 1 06 02020 02 1000 110 |

| НДФЛ (ИП «за себя»): | |

| – при налоговой базе до 5 млн руб. включительно | 182 1 01 02020 01 1000 110 |

| – при налоговой базе свыше 5 млн руб. | 182 1 01 02080 01 1000 110 |

КБК для уплаты налогов для организаций и ИП на спецрежимах

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог при УСН, когда применяется объект налогообложения: | |

| – «доходы» | 182 1 05 01011 01 1000 110 |

| – «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

| Налог при АУСН | 182 1 05 07000 01 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

| ПСН: | |

| – при зачислении налога в бюджеты городских округов | 182 1 05 04010 02 1000 110 |

| – при зачислении налога в бюджеты муниципальных районов | 182 1 05 04020 02 1000 110 |

| – при зачислении налога в бюджеты городов федерального значения | 182 1 05 04030 02 1000 110 |

| – при зачислении налога в бюджеты городского округа с внутригородским делением | 182 1 05 04040 02 1000 110 |

| – при зачислении налога в бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 |

| – при зачислении налога в бюджеты муниципальных округов | 182 1 05 04060 02 1000 110 |

КБК для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

|---|---|

| НДФЛ с доходов (кроме дивидендов), источником которых является налоговый агент: | |

| – при налоговой базе до 5 млн руб. включительно | 182 1 01 02010 01 1000 110 |

| – при налоговой базе свыше 5 млн руб. | 182 1 01 02080 01 1000 110 |

| НДФЛ с доходов в виде дивидендов, источником которых является налоговый агент: | |

| – при налоговой базе до 5 млн руб. включительно | 182 1 01 02130 01 1000 110 |

| – при налоговой базе свыше 5 млн руб. | 182 1 01 02140 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из стран ЕАЭС | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| – российским организациям | 182 1 01 01040 01 1000 110 |

| – иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог: | |

| – при расположении участка, в отношении которого уплачивается налог, в границах внутригородских муниципальных образований городов федерального значения | 182 1 06 06031 03 1000 110 |

| – при расположении участка, в отношении которого уплачивается налог, в границах городских округов | 182 1 06 06032 04 1000 110 |

| – при расположении участка, в отношении которого уплачивается налог, в границах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 |

| – при расположении участка, в отношении которого уплачивается налог, в границах внутригородских районов | 182 1 06 06032 12 1000 110 |

| – при расположении участка, в отношении которого уплачивается налог, в границах муниципальных округов | 182 1 06 06032 14 1000 110 |

| – при расположении участка, в отношении которого уплачивается налог, в границах межселенных территорий | 182 1 06 06033 05 1000 110 |

| – при расположении участка, в отношении которого уплачивается налог, в границах сельских поселений | 182 1 06 06033 10 1000 110 |

| – при расположении участка, в отношении которого уплачивается налог, в границах городских поселений | 182 1 06 06033 13 1000 110 |

| Торговый сбор | 182 1 05 05010 02 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

КБК по страховым взносам

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на травматизм | 797 1 02 12000 06 1000 160 |

| КБК для уплаты взносов в ИФНС за расчетные периоды до 01.01.2023 | |

| Страховые взносы на ОПС с выплат работникам* | 182 1 02 14010 06 1001 160 |

| * Взносы на ОПС по доптарифам уплачиваются на другие КБК | |

| Страховые взносы на ВНиМ с выплат работникам | 182 1 02 14020 06 1001 160 |

| Страховые взносы на ОМС с выплат работникам | 182 1 02 14030 08 1001 160 |

| Страховые взносы на ОПС в фиксированном размере (в т.ч. 1%-ные взносы), уплачиваемые ИП за себя | 182 1 02 14010 06 1005 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 14030 08 1002 160 |

| КБК для уплаты взносов в ИФНС за расчетные периоды с 01.01.2023 | |

| Страховые взносы на ОПС*, ОМС, ВНиМ с выплат работникам | 182 1 02 01000 01 1000 160 |

| * Взносы на ОПС по доптарифам уплачиваются на другие КБК | |

| Страховые взносы на ОПС и ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02000 01 1000 160 |

| 1%-ный взнос на ОПС, уплачиваемый ИП за себя при годовом доходе свыше 300 тыс. руб. | 182 1 02 03000 01 1000 160 |

![]() Форум для бухгалтера:

Форум для бухгалтера: