В этом номере журнала подробно рассматриваем этап подписания договоров: кто имеет право это делать от имени организации? на каких договорах кроме подписи руководителя требуют подпись главбуха, и правомерно ли это? как подписать договор в отсутствие подписанта, указанного в преамбуле договора?

Еще вы узнаете, как придать легитимность факсимиле и электронной подписи на договорах и сопутствующих документах, обязательно ли заверять подпись печатью.

Подписание договора

После согласования проекта договора в установленном в организации порядке он поступает либо в структурное подразделение, отвечающее за централизованное согласование проектов договоров, либо к ответственному исполнителю.

В Договорном регламенте необходимо предусмотреть, кто и что обязан проверить при подготовке проекта договора к передаче на подпись руководителю (или иному уполномоченному лицу), например:

- наличие виз специалистов всех заинтересованных подразделений,

- наличие пояснительной записки и всех приложений,

- записки на имя руководителя организации о наличии неурегулированных замечаний, замечаний согласующих лиц (если таковые имеются),

- а также предоставление прошитого договора в необходимом количестве экземпляров.

Этим может заниматься руководитель структурного подразделения, отвечающего за централизованное согласование проектов договоров, либо ответственный исполнитель. Но возможны и другие варианты, например, эта функция может быть возложена на руководителя секретариата / канцелярии (см. Пример 32) или помощника руководителя организации. Договоры на подпись должны направляться определенными Регламентом работниками.

Пример 32. Фрагмент Регламента о подготовке договора к подписанию

10.7. Функции руководителя секретариата:

– <. .>

– проверка наличия виз специалистов всех заинтересованных подразделений и выполнения требований к подготовке проекта договора, предусмотренных настоящим Регламентом, его представление на подпись генеральному директору (иному уполномоченному лицу).

Право подписи договора имеют:

1) лица в определенной должности в соответствии с учредительными документами организации. Например, сделки может заключать (и, соответственно, подписывать документы):

- руководитель организации (генеральный директор),

- один из членов правления,

- один из учредителей (как правило, если он единственный или мажоритарный),

- член коллегиального исполнительного органа или член совета директоров.

Для нас привычно, что руководитель организации – это генеральный директор, директор или президент. Но сейчас ГК РФ допускает осуществление функций единоличного исполнительного органа двумя лицами, которые могут быть указаны в учредительных документах, там же указываются и их полномочия, при этом каждый из них может обладать равными правами относительно одновременного подписания договоров. Т.е. учредительными документами может быть определено подписание договоров от имени компании одновременно двумя уполномоченными лицами. В преамбуле договора в таких случаях следует указать должности обоих руководителей, а также на основании какого документа они действуют. И хотя на практике в нашей стране такие случаи встречаются редко, они «имеют право на жизнь», в отличие от Европы, где подписание договора двумя руководителями достаточно распространено.

Но встречаются еще более нестандартные случаи, когда руководитель одной компании является одновременно руководителем в другой. В этой ситуации договор может быть подписан с двух сторон одним человеком, отличаться могут должности, например директор и генеральный директор, да и то не всегда.

Для справки

Президиум ВАС РФ указал, что к договору, который подписало одно лицо с обеих сторон (например, являясь директором обоих ООО одновременно), нельзя применять запрет одновременного представительства двух сторон в сделке (п. 3 ст. 182 ГК РФ). При этом Президиум указал, что когда сделка подписывается с двух сторон одним физлицом, то в данном случае имеют место действия не собственно физического лица, а органов двух юрлиц (ст. 53 ГК РФ) (постановление Президиума ВАС РФ от 21.09.2005 № 6773/05).

2) лица, получившие доверенность;

3) представитель, полномочия которого содержатся в договоре либо в решении собрания учредителей / акционеров (такое закрепление полномочий стало возможным в связи с внесением изменений в ГК РФ в раздел «Представительство»).

Все оригиналы доверенностей на право подписи договоров, выдаваемых руководителем организации, должны регистрироваться в юридическом отделе / юрисконсультом, рекомендуем там же хранить копии выданных доверенностей. Если же в вашей организации есть случаи предоставления полномочий договором, решением собрания учредителей / акционеров, то необходимо вести учет не только доверенностей, но и всех тех документов, в которых указано, какие полномочия и кому предоставлены.

На практике встречаются ситуации, когда в кредитном договоре, договоре займа, банковской гарантии подписантом помимо руководителя организации является главный бухгалтер.

Вопрос о том, ставить или не ставить его подпись, пусть решают юристы вашей компании. Но вот выводы судебных инстанций об обязательном подписании вышеуказанных договоров главным бухгалтером категоричны: они не могут быть признаны недействительными только из-за отсутствия его подписи. Например, в постановлениях ФАС Московского округа от 08.04.2004 № КГ-А40/2507-04 и ФАС Волго-Вятского округа от 05.05.2004 № А43-14555/2003-2-436 арбитры рассудили так: права и обязанности по сделкам фирма приобретает через свои органы (ст. 53 ГК РФ), а главный бухгалтер таковым не является ни по Гражданскому кодексу РФ, ни по Федеральному закону от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», значит, и его подпись на договоре вовсе не…

Семинар «Новый ФСБУ 27/2021: как теперь организовать документооборот»,

актуально на 10 ноября 2021 г.

Реквизиты, подписи, печати

Обязательные реквизиты первичного документа по закону и не только

Пунктом 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ предусмотрено всего 7 обязательных реквизитов первичного документа:

1) наименование;

2) дата составления;

3) наименование составившей документ организации;

4) содержание факта хозяйственной жизни: сделки, события или операции;

5) величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) должность лица (лиц), совершившего сделку (операцию) и ответственного за оформление сделки либо ответственного за оформление свершившегося события;

7) ф. и. о. и подпись ответственного лица (лиц).

При желании вы можете включить в документ и дополнительные реквизиты. Это предусмотрено ФСБУ 27/2021. Плюс не забывайте, что перечень обязательных реквизитов, установленный Законом № 402-ФЗ, для некоторых документов может быть расширен другими нормативными актами. Например, обязательные реквизиты для путевого листа установлены Минтрансом, а реквизиты кассового чека — Законом № 54-ФЗп. 1 ст. 4.7 Закона от 22.05.2003 № 54-ФЗ; п. 12 ФСБУ 27/2021; Приказ Минтранса от 11.09.2020 № 368.

Оправдательный документ + обязательные реквизиты = первичный документ

Теперь, когда мы освежили в памяти обязательные реквизиты первичного документа, позвольте вам представить новый документ — оправдательный. Этот термин ввел ФСБУ 27/2021.

Оправдательным считается любой документ, содержащий информацию о факте хозяйственной жизни. Например, договор с контрагентом, решение суда или ИФНС, кассовый чек, квитанция об оплате, товарный счет. В отличие от первичного учетного документа он не предназначен для оформления факта хозяйственной жизни и не содержит все обязательные реквизиты.

Но! Оправдательный документ может быть одновременно и первичным, если в нем есть 7 обязательных реквизитов. То есть документ, не составлявшийся изначально как первичный, можно использовать в качестве такового без дополнительных бумаг. Если же в оправдательном документе реквизитов не хватает, надо составить отдельный первичный документ со ссылкой на оправдательныйп. 3 Информационного сообщения Минфина от 10.06.2021 № ИС-учет-33.

Дата составления и измеритель операции

Рассмотрим некоторые реквизиты первички подробнее. По Закону № 402-ФЗ первичный учетный документ надо составить при совершении факта хозяйственной жизни, а если это невозможно — непосредственно после его окончанияч. 3 ст. 9 Закона от 06.12.2011 № 402-ФЗ.

ФСБУ 27/2021 впервые определил, что является датой составления первичного учетного документа. Это дата его подписания лицом, совершившим сделку, либо лицом, ответственным за ее оформление. Если дата составления первичного учетного документа отличается от даты совершения факта хозяйственной жизни, то в документе нужно указать обе датып. 2 Информационного сообщения Минфина от 10.06.2021 № ИС-учет-33.

В первичном документе может быть указан или денежный, или натуральный измеритель. Так, в кассовых документах вы фиксируете только денежное выражение операции. А при перемещении материальных ценностей внутри одной организации можно обойтись только натуральным показателем, например штуками.

Однако учтите, это вовсе не означает, что вы можете произвольно выбирать, какой измеритель указывать в документе: денежный или натуральный. Если факт хозяйственной жизни можно оценить и в деньгах, и в натуре и это существенная информация, то в документе надо написать и то, и другое.

Фактов несколько, а документ один — так можно?

Закон № 402-ФЗ требует составлять первичный документ под каждый факт хозяйственной жизни. Но ФСБУ 27/2021 уточнил эти правилап. 4 Информационного сообщения Минфина от 10.06.2021 № ИС-учет-33.

Во-первых, одним первичным учетным документом теперь можно оформить несколько связанных фактов хозяйственной жизни.

Во-вторых, некоторые операции разрешено отражать в первичном документе не в момент их совершения, а с определенной периодичностью, например за сутки, неделю, месяц, квартал. Речь идет о двух видах таких операций:

— длящиеся — начисление процентов, амортизация активов, изменение стоимости активов и обязательств и т. п.;

— повторяющиеся — поставка товара, продукции партиями в разные даты по одному долгосрочному договору и т. п.

В этом случае периодичность составления первичных учетных документов определяется организацией исходя из существа факта хозяйственной жизни и требования рациональности и фиксируется в учетной политике.

Первичный учетный документ для таких операций надо составлять на отчетную дату. Кстати, ранее подобный порядок допускался при реализации товаров, продукции, работ, услуг с применением ККТ.

Первичка в у. е. или в валюте

Раз уж мы заговорили о деньгах, возникает вопрос: можно ли в первичных документах указывать стоимость только в иностранной валюте? ФСБУ 27/2021 на этот вопрос ответил четко: нетп. 7 ФСБУ 27/2021.

Впрочем, налоговики придерживались такого подхода и до ФСБУ. По их мнению, составление первички только в у. е. или в валюте неправомерно, так как согласно Закону № 402-ФЗ денежное измерение объектов бухгалтерского учета производится в рубляхч. 2 ст. 12 Закона от 06.12.2011 № 402-ФЗ; Письмо УФНС по Московской области от 28.02.2014 № 16-21/10933.

Если вы используете разработанную ФНС форму УПД, то при цене, установленной договором в у. е. или в валюте, но с оплатой в рублях, заполнять УПД тоже придется в рублях. Почему? Потому что УПД создан на основе счета-фактуры, который в у. е. заполнять вообще нельзя, а в валюте можно только при валютных расчетах.

Что касается регистров бухучета, то денежные величины в них должны быть в рублях. И неважно, в какой валюте была оформлена операция и в какой стране она произошла. А если стоимость выражена в иностранной валюте, то в регистре ее нужно указать и в валюте, и в рубляхп. 7 ФСБУ 27/2021.

Чем лицо, совершившее операцию, отличается от лица, оформившего ее

В Законе № 402-ФЗ и ФСБУ 27/2021 говорится о двух лицах, которых надо отметить в первичке: лицо, совершившее операцию, и лицо, ответственное за ее оформление. Кто они и в чем между ними разница, поясню на примерахп. 6 ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ.

В большинстве случаев первичный документ оформляет лицо, совершающее операцию. Например, кладовщик отпускает материалы со склада в цех, составляет и подписывает накладную на внутреннее перемещение. То есть он совершает операцию по передаче материала и одновременно отвечает за ее оформление.

А бывает, что нет ни сделки, ни операции, а событие, оказывающее влияние на финансовое положение организации и на ее отчетность, есть. И тогда первичный документ подписывает лицо, ответственное за оформление свершившегося события.

Например, бухгалтер, ответственный за конкретный участок учета, при расчете курсовых разниц или остатков незавершенного производства составляет и подписывает по такому факту хозяйственной жизни бухгалтерскую справку.

Понятно, что он сам не имеет никакого отношения к колебаниям курса валют или к величине НЗП. Но он документально фиксирует эти факты. И бухгалтерская справка будет документом, подписанным лицом, ответственным лишь за оформление свершившегося события.

Возможна и ситуация, когда совершает операцию одно лицо, а оформляет — другое. Это происходит, когда расходник выписывает бухгалтер, а деньги выдает кассир или когда ведение бухучета и оформление первички передано другой организации. В этих случаях образцом первичного документа должны быть предусмотрены две подписи: одна — того, кто совершает операцию, а вторая — того, кто ее оформляет. Но если за совершение операции и ее оформление отвечает один и тот же человек, то ему не нужно дважды расписываться в документе, даже если в нем, как например в УПД, предусмотрены две отдельные строчки для подписей. Достаточно расписаться один раз в любой из них.

Подписание первички: полномочия руководителя, список ответственных, факсимиле

Важнейший реквизит первичного документа — подписи ответственных лиц. Кто вправе подписывать первичку и как предоставить право подписи первички?

Руководитель организации может подписывать первичку по умолчанию, ему для этого ничье разрешение не требуется. Он по закону вправе совершать сделки и подписывать любые документы от имени компании без доверенностиподп. 1 п. 3 ст. 40 Закона от 08.02.1998 № 14-ФЗ; п. 2 ст. 69 Закона от 26.12.1995 № 208-ФЗ.

Но если директору придется подписывать все документы организации, он очень скоро, как говорится, взвоет. Тем более Закон о бухучете не устанавливает, что первичные документы должен подписывать исключительно руководитель. Поэтому он вправе кого-то уполномочить на подписание первички. И это могут быть не только ваши работники.

Директор компании должен установить перечень лиц, имеющих право подписи первичных документов. А те, в свою очередь, должны обеспечить, чтобы в подписанных ими документах правильно отражались объекты бухучетапп. 11, 16 ФСБУ 27/2021.

УТВЕРЖДАЮ

Генеральный директор ООО «Альфа»

|

|

И.И. Иванов |

31.12.2020

Перечень должностных лиц, имеющих право подписи первичных учетных документов ООО «Альфа»

| Наименование документа | Должность и ф. и. о. | Образец подписи |

| Платежное поручение | Главный бухгалтер Е.А. Никанорова |  |

| Заместитель главного бухгалтера Е.П. Петрова |  |

|

| Приходный кассовый ордер, Расходный кассовый ордер | Главный бухгалтер Е.А. Никанорова Заместитель главного бухгалтера Е.П. Петрова |

|

| Кассир О.Е. Кострова |  |

|

| Счет | Главный бухгалтер Е.А. Никанорова Заместитель главного бухгалтера Е.П. Петрова |

|

| Менеджер А.Н. Потапов |  |

|

| Товарная накладная | Начальник склада П.И. Рожков |  |

| … |

Буквально пару слов скажу о факсимильной подписи. И Минфин, и Президиум ВАС уже давно разъяснили, что проставление факсимиле на первичных документах и счетах-фактурах незаконноПисьма Минфина от 10.04.2019 № 03-07-14/25364, от 10.06.2021 № 03-11-11/45946; Постановление Президиума ВАС от 27.09.2011 № 4134/11.

Поэтому любой первичный документ, составленный на бумаге, должен содержать собственноручную подпись ответственных лиц. В противном случае налоговики в ходе проверки могут снять ваши налоговые расходы и вычеты по НДС. Не поможет даже то, что подписание документов факсимиле вы предусмотрели в договоре с контрагентом.

Приказ о праве подписи или доверенность на это?

Подтверждением полномочий на подписание документов может быть один из следующих документов:

— внутренний распорядительный документ по организации: приказ, подписанный руководителем, или утвержденное им положение о праве подписи на документах;

— доверенность от имени организации, оформленная в соответствии с требованиями ГК, опять-таки подписанная руководителем.

В чем разница между доверенностью и приказом? Приказ на право подписания документов от имени организации оформляется на конкретных должностных лиц, работающих в компании, и действует в течение всего срока трудовых отношений с этими работниками. То есть приказом оформляется распределение полномочий в рамках организации.

Обычно приказом делегируют право подписи тех документов, которые никогда не покидают стен организации. Ведь по общему правилу внутренние распорядительные документы компании на третьих лиц, не состоящих в ее штате, не распространяются.

В очень редких случаях нормативные акты устанавливают, что право подписи конкретного вида документов от имени организации предоставляется другим лицам именно приказом. К таким документам относятся счета-фактурып. 6 ст. 169 НК РФ.

Но бывает, что контрагенты требуют именно доверенность, чтобы убедиться в полномочиях лица, подписывающего документ. Тогда, чтобы избежать лишних споров, можно оформить доверенность или одновременно и приказ, и доверенность.

Доверенность, в отличие от приказа, всегда выписывается на конкретное физическое лицо, а не на лицо, занимающее определенную должность. Вы можете указать в доверенности должность, но это не обязательно. Обычно доверенность выдается на определенный срок. Если же срок действия доверенности в ней не указан, то она действует в течение года со дня ее совершения.

Не обойтись без доверенности при передаче права подписи первичных документов от имени компании лицу, которое не является ее работником.

ДОВЕРЕННОСТЬ

на право подписи документов

г. Москва

Пятое марта две тысячи двадцать первого года

Общество с ограниченной ответственностью «Альфа» (ОГРН 1127785195230, ИНН 7722345678) в лице генерального директора Иванова Ивана Ивановича, действующего на основании Устава, настоящей доверенностью уполномочивает Никанорову Елену Алексеевну, паспорт 45 19 727511, выдан 08.07.1999 ОВД «Восточное Дегунино» г. Москвы, от имени ООО «Альфа» подписывать за руководителя счета-фактуры, акты сверки взаимных расчетов, а также первичные документы, выставляемые контрагентам.

Доверенность действует до пятого марта две тысячи двадцать третьего года, без права передоверия.

| Подпись Е.А. Никаноровой | |

удостоверяю |

| Генеральный директор ООО «Альфа» |  |

И.И. Иванов |

Когда речь идет о работнике организации, то его обязанность оформлять первичные документы, право подписи которых ему предоставлено, следует отразить в его трудовом договоре или должностной инструкции, с которой он ознакомлен под роспись.

Обязательность подписи главбуха

Отдельно остановимся на подписи главного бухгалтера. В общем случае в первичке его подписи может и не быть. Но есть ряд исключений.

Во-первых, оформление и подписание кассовых документов. В Указании Банка России № 3210-У говорится, что кассовые документы должен подписывать главбух, хотя руководитель может уполномочить и иное лицо.

Так что для действительности этих документов подпись главбуха не обязательна, если их подписал другой уполномоченный работник. А вот самому главбуху для того, чтобы подписывать кассовые документы, ни доверенность, ни приказ не нужны. Он обладает правом подписи этих документов в силу занимаемой должностип. 4.3 Указания ЦБ от 11.03.2014 № 3210-У; Письмо ЦБ от 11.08.2014 № 29-1-1-ОЭ/3002.

Во-вторых, по умолчанию главный бухгалтер расписывается в счетах-фактурах, но НК разрешает передать эти полномочия другому лицуп. 6 ст. 169 НК РФ.

Но если подписывает главбух далеко не все документы, то его письменные указания по заполнению первички и документообороту обязательны для всех должностных лиц, которые этим занимаются. Таков законч. 3 ст. 9 Закона от 06.12.2011 № 402-ФЗ.

Печать — это очень странный предмет. Она вроде бы есть, и ее как бы нет

А теперь отдельно остановимся на таком реквизите первичных документов, как печать.

Как вам известно, коллеги, организация может не иметь и нигде не ставить печать, если в уставе нет записи о ее наличии. Правда, речь идет исключительно об АО и ООО. Некоммерческие организации, а также ГУПы и МУПы обязаны иметь печатьст. 2 Закона от 08.02.1998 № 14-ФЗ; ст. 2 Закона от 26.12.1995 № 208-ФЗ.

Если уставом печать предусмотрена, она нужна только в установленных законом случаях, например на доверенностях для суда или для участия в госзакупках.

Перечень случаев, когда федеральным законом установлена обязанность проставлять печать при наличии сведений о ней в уставе ООО или АО, я собрал в таблицу.

| Документ, в котором надо ставить печать | Основание |

| Доверенность для арбитражного суда | ч. 5 ст. 61 АПК РФ |

| Доверенность для суда общей юрисдикции | ч. 3 ст. 53 ГПК РФ |

| Доверенность для службы судебных приставов | ч. 2 ст. 54 Закона от 02.10.2007 № 229-ФЗ |

| При участии в конкурсах и аукционах для заключения контрактов в сфере госзакупок: — доверенности, прилагаемые к заявкам на участие в открытом конкурсе, закрытом аукционе; — доверенности в целях получения аккредитации участников электронного аукциона; — заявки на участие в закрытом аукционе |

подп. «в» п. 1 ч. 2, ч. 4 ст. 51, подп. «в» п. 1 ч. 2, ч. 4 ст. 88 Закона от 05.04.2013 № 44-ФЗ |

| Акт о несчастном случае на производстве | ч. 5 ст. 230 ТК РФ |

| Копии учредительных документов, представляемые на госрегистрацию прав на недвижимое имущество | п. 9 ст. 18 Закона от 13.07.2015 № 218-ФЗ |

| Закладная на недвижимость по договору ипотеки (печать владельца закладной заверяет отметку об исполнении обеспеченного ипотекой обязательства) | п. 2 ст. 25 Закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» |

| Двойное складское свидетельство | п. 1 ст. 913 ГК РФ |

| Решение о выпуске российских депозитарных расписок | п. 10 ст. 27.5-3 Закона от 22.04.1996 № 39-ФЗ |

| При приватизации госимущества: — документ со сведениями о доле РФ, субъекта РФ или муниципального образования в уставном капитале юрлица; — прошитые листы документов, представляемых с заявкой на покупку имущества |

пп. 1, 2 ст. 16 Закона от 21.12.2001 № 178-ФЗ |

| Извещение об уплате авансового платежа акциза | подп. 5 п. 1 ст. 10.2 Закона от 22.11.1995 № 171-ФЗ |

| Заявление о принятии решения о классификации товара и прилагающиеся к нему документы | п. 8 ст. 16 Закона от 03.08.2018 № 289-ФЗ |

| Заявление о включении в реестр таможенных представителей | п. 6 ст. 342 Закона от 03.08.2018 № 289-ФЗ |

| Заявление о внесении изменений в реестр таможенных представителей | п. 3 ст. 343 Закона от 03.08.2018 № 289-ФЗ |

Печать на доверенности, кадровых документах, отчетности

Что касается обычной (не судебной) доверенности, то уже давно в ГК РФ нет требования о проставлении на ней печати. Но вы можете ее ставить. Ведь печать на доверенности организации не делает этот документ ничтожным.

А за те годы, пока ГК обязывал ее ставить, печать на доверенности стала привычной. В некотором смысле это стало таким же обычаем делового оборота, каким является проставление печати на договорах.

И психологически люди больше готовы доверять бумаге с печатью, чем без таковой.

Не нужна печать и при заверении записей в трудовой книжке. Точнее, новым Порядком ведения трудовых книжек предусмотрено, что она проставляется «при наличии». И в трудовом договоре печати может не быть. ТК РФ этого не требуетст. 57 ТК РФ; п. 7, подп. «д» п. 28, п. 36 Порядка, утв. Приказом Минтруда от 19.05.2021 № 320н.

Не предусмотрено проставление печати на основных формах налогового учета и отчетности, например в декларациях по налогу на прибыль, налогу на имущество и УСНО, формах РСВ, 6-НДФЛ.

Поле «М.П.» в первичке: ставить печать или нет?

Закон о бухучете не включил печать в число обязательных реквизитов первичного учетного документа. И ни один другой федеральный закон не обязывает АО или ООО ставить печать на первичке.

Но многих бухгалтеров все еще смущает, что реквизит «печать» встречается в некоторых обязательных формах первичной учетной документации. Это, в частности, квитанция к ПКО, кассовая книга и платежное поручение.

Но все эти формы документов утверждены подзаконными нормативными актами, а не федеральными законами. Сами же законы, во исполнение которых утверждены эти формы, не содержат требования о наличии на документах печати организации.

Что до платежного поручения, в форме которого предусмотрено поле 43 для оттиска печати, то в самом Положении Банка России, утвердившем форму, прямо написано, что печать ставят лишь при ее наличииприложение 1 к Положению ЦБ от 29.06.2021 № 762-П.

Также место для печати есть во всех унифицированных формах Госкомстата и Росстата, которые сейчас использовать необязательно. Но, как мы выяснили, почти все их используют. Что делать: заверять, к примеру, товарную накладную ТОРГ-12 печатью или не заверять?

Подход тот же, что и с обязательной первичкой: хотите — штампуйте накладные, не хотите — не штампуйте. Само по себе поле «М.П.», в котором нет привычного уже уточнения «при наличии», вас ни к чему не обязывает.

Если решите, что вам без печати на исходящей первичке никуда, закрепите такое требование в своей бухгалтерской учетной политике. Также об обязательном использовании печати на документах могут условиться стороны любого договора.

Читать далее

5.1 Герб (Государственный герб Российской Федерации, герб субъекта Российской Федерации, герб (геральдический знак) муниципального образования) воспроизводится на бланках документов в соответствии с Федеральным конституционным законом от 25 декабря 2000 г. N 2-ФКЗ «О Государственном гербе Российской Федерации», законодательными и иными нормативными правовыми актами субъектов Российской Федерации и нормативными актами органов местного самоуправления.

Изображение герба (Государственного герба Российской Федерации, герба субъекта Российской Федерации, герба (геральдического знака) муниципального образования) помещается посередине верхнего поля бланка документа над реквизитами организации — автора документа на расстоянии 10 мм от верхнего края листа.

5.2 Эмблема организации, разработанная и утвержденная в установленном порядке, размещается в соответствии с нормативными правовыми актами на бланках: документов федеральных органов государственной власти (за исключением случаев, предусматривающих использование изображения Государственного герба Российской Федерации), территориальных органов федеральных органов государственной власти, государственных и негосударственных организаций. Изображение эмблемы помещается посередине верхнего поля бланка документа над реквизитами организации — автора документа, на расстоянии 10 мм от верхнего края листа.

5.3 Товарный знак (знак обслуживания), зарегистрированный в установленном законодательством порядке, воспроизводится на бланках организаций в соответствии с уставом (положением об организации). Изображение товарного знака (знака обслуживания) помещается посередине верхнего поля бланка документа над реквизитами организации — автора документа или слева на уровне наименования организации — автора документа (допускается захватывать часть левого поля).

Наряду с товарным знаком (знаком обслуживания) на бланках документов может указываться коммерческое обозначение юридического лица.

5.4 Код формы документа проставляется на унифицированных формах документов в соответствии с Общероссийским классификатором управленческой документации (ОКУД) или локальным классификатором, располагается в правом верхнем углу рабочего поля документа, состоит из слов «Форма по» (наименование классификатора) и цифрового кода.

Пример

5.5 Наименование организации — автора документа на бланке документа должно соответствовать наименованию юридического лица, закрепленному в его учредительных документах (уставе или положении). Под наименованием организации в скобках указывается сокращенное наименование организации, если оно предусмотрено уставом (положением).

Над наименованием организации — автора документа указывается полное или сокращенное наименование вышестоящей организации (при ее наличии).

5.6 Наименование структурного подразделения — автора документа (в том числе филиала, отделения, представительства, коллегиального, совещательного или иного органа) используется в бланках писем и бланках конкретных видов документов соответствующих подразделений (органов) в соответствии с локальными нормативными актами и указывается под наименованием организации.

5.7 Наименование должности лица — автора документа используется в бланках должностных лиц и располагается под наименованием организации или наименованием территории (края, области, автономной области и др.), если документ издает руководитель органа власти субъекта Российской Федерации, муниципального образования. Наименование должности лица — автора документа указывается в соответствии с наименованием, приведенным в распорядительном документе о назначении на должность.

5.8 Справочные данные об организации указываются в бланках писем и включают: почтовый адрес организации (дополнительно может указываться адрес места нахождения юридического лица, если он не совпадает с почтовым адресом); номер телефона, факса, адрес электронной почты, сетевой адрес.

В состав справочных данных, за исключением бланков документов органов государственной власти, органов местного самоуправления, включаются: код организации по Общероссийскому классификатору предприятий и организаций (ОКПО), основной государственный регистрационный номер организации (ОГРН) и идентификационный номер налогоплательщика/код причины постановки на налоговый учет (ИНН/КПП).

5.9 Наименование вида документа указывается на всех документах, за исключением деловых (служебных) писем, располагается под реквизитами автора документа (наименованием организации, наименованием структурного подразделения, наименованием должности) (см. рис. В.6).

5.10 Дата документа соответствует дате подписания (утверждения) документа или дате события, зафиксированного в документе. Документы, изданные двумя или более организациями, должны иметь одну (единую) дату.

Дата документа записывается в последовательности — день месяца, месяц, год — одним из двух способов:

арабскими цифрами, разделенными точкой: 05.06.2016;

словесно-цифровым способом, например: 5 июня 2016 г.

5.11 Регистрационный номер документа — цифровой или буквенно-цифровой идентификатор документа, состоящий из порядкового номера документа, который, по усмотрению организации, может дополняться цифровыми или буквенными кодами (индексами) в соответствии с используемыми классификаторами (индексом дела по номенклатуре дел, кодом корреспондента, кодом должностного лица и др.).

На документе, составленном совместно двумя и более организациями, проставляются регистрационные номера документа, присвоенные каждой из организаций. Регистрационные номера отделяются друг от друга косой чертой и проставляются в порядке указания авторов в заголовочной части или преамбуле документа.

5.12 Ссылка на регистрационный номер и дату поступившего документа включает регистрационный номер и дату входящего инициативного документа, на который дается ответ.

5.13 Место составления (издания) документа указывается во всех документах, кроме деловых (служебных) писем, а также докладных, служебных записок и других внутренних информационно-справочных документов.

Место составления (издания) документа не указывается в том случае, если в наименовании организации присутствует указание на место ее нахождения. Место составления (издания) документа указывается в соответствии с принятым административно-территориальным делением.

5.14 Гриф ограничения доступа к документу проставляется в правом верхнем углу первого листа документа (проекта документа, сопроводительного письма к документу) на границе верхнего поля при наличии в документе информации, доступ к которой ограничен в соответствии с законодательством Российской Федерации.

Виды используемых в организации грифов ограничения доступа должны соответствовать законодательным и иным нормативным правовым актам Российской Федерации и должны быть закреплены в локальных нормативных актах. В состав грифа ограничения доступа к документу входит ограничительная надпись («Для служебного пользования», «Конфиденциально», «Коммерческая тайна» или др.), которая может дополняться номером экземпляра документа и другими сведениями в соответствии с законодательством Российской Федерации.

Пример

|

Коммерческая тайна Экз. N 2 |

5.15 Адресат используется при оформлении деловых (служебных) писем, внутренних информационно-справочных документов (докладных, служебных записок и др.).

Адресатом документа может быть организация, структурное подразделение организации, должностное или физическое лицо.

Реквизит «адресат» проставляется в верхней правой части документа (на бланке с угловым расположением реквизитов) или справа под реквизитами бланка (при продольном расположении реквизитов бланка). Строки реквизита «адресат» выравниваются по левому краю или центруются относительно самой длинной строки.

При адресовании документа руководителю (заместителю руководителя) организации указывается в дательном падеже наименование должности руководителя (заместителя руководителя), включающее наименование организации, фамилию, инициалы должностного лица.

Пример

|

Руководителю Федерального архивного агентства Фамилия И.О. |

При адресовании письма в организацию указывается ее полное или сокращенное наименование в именительном падеже.

Пример

|

Федеральное архивное агентство |

|

|

или |

|

|

Росархив |

При адресовании документа в структурное подразделение организации в реквизите «адресат» указывается в именительном падеже наименование организации, ниже — наименование структурного подразделения.

Пример

|

Федеральное архивное агентство |

|

|

Отдел государственной службы, кадров и наград |

При адресовании письма руководителю структурного подразделения указывается в именительном падеже наименование организации, ниже — в дательном падеже наименование должности руководителя, включающее наименование структурного подразделения, фамилию, инициалы.

Пример

|

АО «Профиль» |

|

|

Руководителю договорно- правового отдела Фамилия И.О. |

Перед фамилией должностного лица допускается употреблять сокращение «г-ну» (господину), если адресат мужчина, или «г-же» (госпоже), если адресат женщина.

Пример

|

г-ну Фамилия И.О. |

|

|

или |

|

|

г-же Фамилия И.О. |

При рассылке документа группе организаций одного типа или в структурные подразделения одной организации адресат указывается обобщенно.

Пример

|

Руководителям дочерних обществ АО «Профиль» |

|

|

или |

|

|

Руководителям управлений Росархива |

При рассылке документа не всем организациям или структурным подразделениям под реквизитом «Адресат» в скобках указывается: «(по списку)».

Пример

|

Руководителям дочерних обществ АО «Профиль» (по списку) |

В одном документе не должно быть более четырех адресатов. Слово «Копия» перед вторым, третьим, четвертым адресатами не указывается. При большем количестве адресатов составляется список (лист, указатель) рассылки документа, на каждом документе указывается один адресат или адресат оформляется обобщенно.

В состав реквизита «Адресат» может входить почтовый адрес. Элементы почтового адреса указываются в последовательности, установленной Правилами оказания услуг почтовой связи, утвержденными приказом Министерства связи и массовых коммуникаций Российской Федерации от 31 июля 2014 г. N 234.

Пример

|

Всероссийский научно- исследовательский институт документоведения и архивного дела |

|

|

Профсоюзная ул., д. 82, Москва, 117393 |

Почтовый адрес может не указываться в документах, направляемых в высшие органы власти, вышестоящие организации, подведомственные организации и постоянным корреспондентам (за исключением направления писем указанным адресатам в конвертах с прозрачными окнами).

При адресовании документа физическому лицу указываются: фамилия, инициалы, почтовый адрес.

Пример

|

Фамилия И.О. |

|

|

ул. Садовая, д. 5, кв. 12, г. Люберцы, Московская обл., 301264 |

При отправке письма по электронной почте или по факсимильной связи (без досылки по почте) почтовый адрес не указывается. При необходимости может быть указан электронный адрес (номер телефона/факса).

Пример

|

Всероссийский научно- исследовательский институт документоведения и архивного дела |

|

|

mail@vniidad.ru |

5.16 Гриф утверждения проставляется на документе в случае его утверждения должностным лицом, распорядительным документом (постановлением, решением, приказом, распоряжением) или решением коллегиального органа.

Гриф утверждения размещается в правом верхнем углу первого листа документа. Строки реквизита выравниваются по левому краю или центруются относительно самой длинной строки.

При утверждении документа должностным лицом гриф утверждения состоит из слова УТВЕРЖДАЮ, наименования должности лица, утверждающего документ, его подписи, инициалов, фамилии и даты утверждения.

Пример

|

УТВЕРЖДАЮ Руководитель Федерального архивного агентства |

|||

|

Подпись Дата |

И.О. Фамилия |

При утверждении документа распорядительным документом гриф утверждения состоит из слова УТВЕРЖДЕН (УТВЕРЖДЕНА, УТВЕРЖДЕНЫ или УТВЕРЖДЕНО), согласованного с наименованием вида утверждаемого документа, наименования распорядительного документа в творительном падеже, его даты, номера.

Пример

|

(Регламент) |

УТВЕРЖДЕН приказом АО «Профиль» от 5 апреля 2016 г. N 82 |

||

|

или |

|||

|

(Правила) |

УТВЕРЖДЕНЫ приказом АО «Профиль» от 6 апреля 2016 г. N 83 |

При утверждении документа коллегиальным органом, решения которого фиксируются в протоколе, в грифе утверждения указываются наименование органа, решением которого утвержден документ, дата и номер протокола (в скобках).

Пример

|

(Положение) |

УТВЕРЖДЕНО Советом директоров АО «Профиль» (протокол от 12.12.2016 N 12) |

5.17 Заголовок к тексту — краткое содержание документа. Заголовок к тексту формулируется с предлогом «О» («Об») и отвечает на вопрос «о чем?»):

приказ (о чем?) о создании аттестационной комиссии;

приказ (о чем?) об утверждении штатного расписания;

письмо (о чем?) о предоставлении информации.

Заголовок к тексту оформляется под реквизитами бланка слева, от границы левого поля. В указах, постановлениях, решениях, приказах, издаваемых органами власти, заголовок к тексту может оформляться над текстом посередине рабочего поля документа и центруется относительно самой длинной строки.

Заголовок к тексту может не составляться, если текст документа не превышает 4 — 5 строк.

5.18. Текст документа составляется на русском языке как государственном языке Российской Федерации. В органах государственной власти, органах местного самоуправления, государственных учреждениях республик наряду с государственным языком Российской Федерации могут употребляться государственные языки республик. В деятельности государственных органов, организаций, предприятий и учреждений Российской Федерации используются государственный язык Российской Федерации, государственные языки республик и иные языки народов Российской Федерации.

(в ред. Изменения N 1, утв. Приказом Росстандарта от 14.05.2018 N 244-ст)

(см. текст в предыдущей редакции)

В тексте документа, подготовленном на основании законодательных или иных нормативных правовых актов, ранее изданных распорядительных документов, указываются их реквизиты:

— наименование вида документа, наименование организации — автора документа, дата документа, регистрационный номер документа, заголовок к тексту;

— наименование организации или должностного лица, утвердившего документ, дата утверждения документа.

Текст документа может содержать разделы, подразделы, пункты, подпункты, нумеруемые арабскими цифрами. Уровней рубрикации текста не должно быть более четырех.

В приказах текст излагается от первого лица единственного числа («приказываю»).

В документах коллегиальных и совещательных органов текст излагается от третьего лица единственного числа («коллегия… постановляет», «собрание… решило»).

Текст протокола излагается от третьего лица множественного числа («слушали», «выступили», «постановили», «решили»).

В документах, устанавливающих права и обязанности организаций, их структурных подразделений (положение, инструкция), а также содержащих описание ситуаций, анализ фактов или выводы (акт, справка), используется форма изложения текста от третьего лица единственного или множественного числа («отдел осуществляет функции…», «в состав управления входят…», «комиссия провела проверку…»).

В совместных документах текст излагается от первого лица множественного числа («приказываем», «решили»).

В деловых (служебных) письмах используются формы изложения:

— от первого лица множественного числа («просим направить…», «представляем на рассмотрение…»);

— от третьего лица единственного числа («министерство не возражает…», «общество считает возможным…»);

— от первого лица единственного числа («считаю необходимым…», «предлагаю рассмотреть…»), если письмо оформлено на должностном бланке.

В текстах документов употребляются только общепринятые аббревиатуры и графические сокращения.

При употреблении в тексте фамилий лиц инициалы указываются после фамилии.

В деловых (служебных) письмах могут использоваться:

— вступительное обращение:

Уважаемый господин Председатель!

Уважаемый господин Губернатор!

Уважаемый господин Прохоров!

Уважаемая госпожа Захарова!

Уважаемый Николай Петрович!

Уважаемая Ольга Николаевна!

Уважаемые господа!

В обращении по должности наименование должности пишется с прописной буквы, в обращении по фамилии инициалы лица не указываются.

— заключительная этикетная фраза:

С уважением, …

(Измененная редакция, Изм. N 1).

5.19 Отметка о приложении содержит сведения о документе (документах), прилагаемом к основному документу (в сопроводительных письмах, претензиях, актах, справках и других информационно-справочных документах) или о том, что документ является приложением к основному документу (в документах — приложениях к распорядительным документам, положениям, правилам, инструкциям, договорам, планам, отчетам и др. документам).

В сопроводительных письмах и других информационно-справочных документах отметка о приложении оформляется под текстом от границы левого поля следующим образом:

— если приложение названо в тексте:

|

Приложение: |

на 2 л. в 1 экз. |

— если приложение не названо в тексте или если приложений несколько, указывают названия документов-приложений, количество листов и экземпляров каждого приложения:

|

Приложение: |

1. Положение об Управлении регионального кредитования на 5 л. в 1 экз. |

|

2. Справка о кадровом составе Управления регионального кредитования на 2 л. в 1 экз. |

— если приложение (приложения) сброшюровано:

|

Приложение: |

отчет о НИР в 2 экз. |

— если документ, являющийся приложением, имеет приложения с самостоятельной нумерацией страниц:

|

Приложение: |

письмо Росархива от 05.06.2015 N 02-6/172 и приложения к нему, всего на 5 л. |

— если приложением является обособленный электронный носитель (компакт-диск, usb-флеш-накопитель и др.):

При этом на вкладыше (конверте), в который помещается носитель, указываются наименования документов, записанных на носитель, имена файлов.

В распорядительных документах (постановлениях, решениях, приказах, распоряжениях), договорах, положениях, правилах, инструкциях и других документах отметка о приложении оформляется следующим образом:

— в тексте документа при первом упоминании документа-приложения в скобках указывается: … (приложение) или … (приложение 1); перед номером приложения допускается ставить знак номера: … (приложение N 2);

— на первом листе документа-приложения в правом верхнем углу указывается:

Пример

|

Приложение N 2 к приказу АО «Профиль» от 15.08.2015 N 112 |

Строки реквизита выравниваются по левому краю или центруются относительно самой длинной строки.

Если приложением к распорядительному документу является нормативный правовой акт или иной документ, утверждаемый данным распорядительным документом, на первом листе приложения проставляется отметка о приложении (без ссылки на распорядительный документ) и гриф утверждения, в котором указываются данные распорядительного документа, которым утвержден документ-приложение.

Пример

|

Приложение 1 |

|

|

УТВЕРЖДЕНО приказом АО «Профиль» от 18.05.2015 N 67 |

5.20 Гриф согласования документа проставляется на документах, согласованных органами власти, организациями, должностными лицами. Гриф согласования в зависимости от вида документа и особенностей его оформления может проставляться:

— на первом листе документа (если документ имеет титульный лист — на титульном листе) в левом верхнем углу на уровне грифа утверждения или под наименованием документа ближе к нижнему полю);

— на последнем листе документа под текстом;

— на листе согласования, являющемся неотъемлемой частью документа.

Гриф согласования состоит из слова СОГЛАСОВАНО, должности лица, которым согласован документ (включая наименование организации), его собственноручной подписи, инициалов, фамилии, даты согласования.

Пример

|

СОГЛАСОВАНО Директор ВНИИДАД |

||

|

(подпись) Дата |

И.О. Фамилия |

Если согласование осуществляется коллегиальным органом, в грифе согласования указывают сведения об органе, согласовавшем документ, дате и номере протокола, в котором зафиксировано решение о согласовании. Если согласование осуществляется письмом, указывают: вид документа, организацию — автора документа, дату и номер письма.

Пример 1

|

СОГЛАСОВАНО Советом директоров АО «Профиль» (протокол от _________ N ____) |

Пример 2

|

СОГЛАСОВАНО письмом Росархива от _________ N ____ |

5.21 Виза свидетельствует о согласии или несогласии должностного лица (работника) с содержанием проекта документа. Визой оформляется внутреннее согласование документа. Виза включает должность лица, визирующего документ, подпись, расшифровку подписи (инициалы, фамилию) и дату визирования.

Пример

|

Руководитель юридического отдела |

||

|

Подпись Дата |

И.О. Фамилия |

При наличии замечаний к документу визу оформляют следующим образом:

Пример

|

Замечания прилагаются. Руководитель юридического отдела |

||

|

Подпись Дата |

И.О. Фамилия |

В организациях, применяющих системы электронного документооборота, согласование может проводиться в электронной форме согласно ГОСТ Р ИСО 15489-1.

В документах, подлинники которых хранятся в организации, визы проставляют на последнем листе документа под подписью, на обороте последнего листа подлинника документа или на листе согласования (визирования), прилагаемом к документу.

В исходящих документах визы проставляются на экземплярах документов, помещаемых в дело.

По усмотрению организации может применяться полистное визирование документа и его приложений.

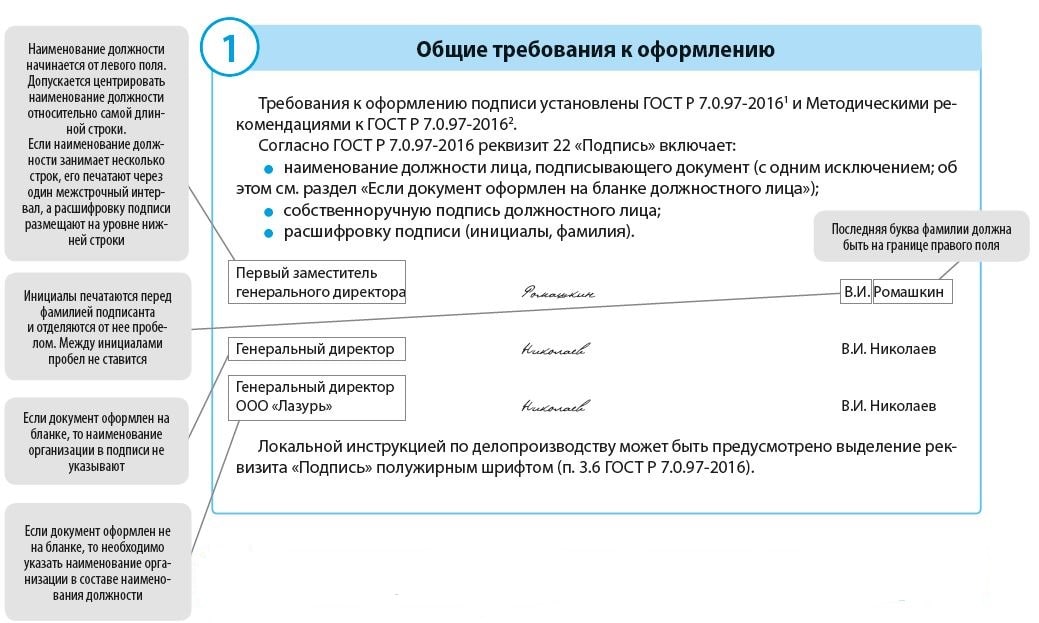

5.22 Подпись включает: наименование должности лица, подписывающего документ, его собственноручную подпись, расшифровку подписи (инициалы, фамилия).

Пример

|

Генеральный директор |

Подпись |

И.О. Фамилия |

Если документ оформлен не на бланке, в наименование должности включается наименование организации. Допускается центровать наименование должности лица, подписавшего документ, относительно самой длинной строки.

Пример

|

Генеральный директор АО «Профиль» |

Подпись |

И.О. Фамилия |

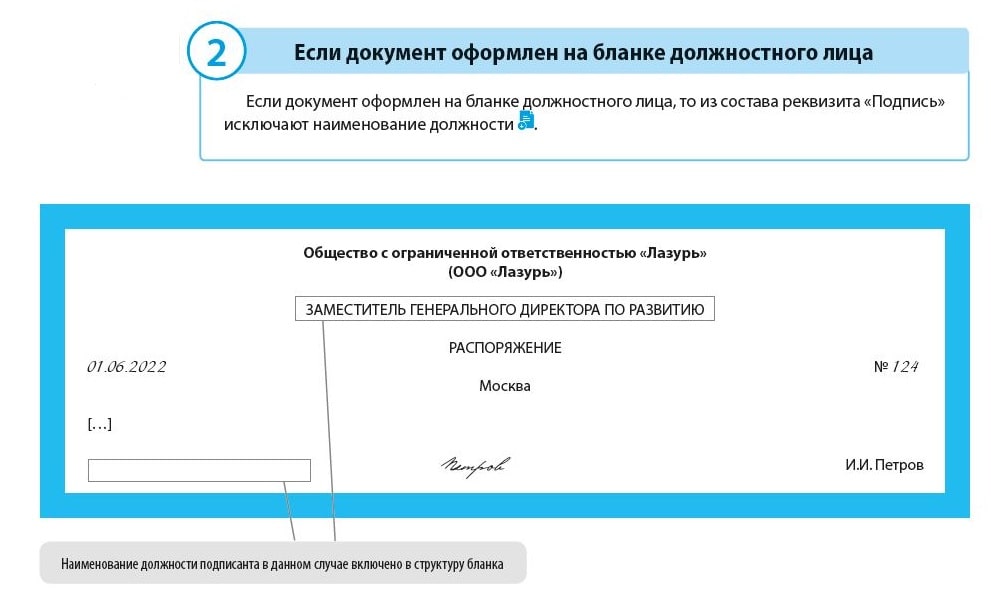

При оформлении документа на бланке должностного лица должность этого лица в подписи не указывается.

Пример

При подписании документа несколькими должностными лицами, занимающими разное положение, их подписи располагаются одна под другой в последовательности, соответствующей иерархии занимаемых должностей.

Пример

|

Директор института |

Подпись |

И.О. Фамилия |

|

Главный бухгалтер |

Подпись |

И.О. Фамилия |

При подписании документа несколькими лицами равных должностей их подписи располагаются на одном уровне.

Пример

|

Заместитель директора по финансовым вопросам |

Заместитель директора по административным вопросам |

|||

|

Подпись |

И.О. Фамилия |

Подпись |

И.О. Фамилия |

В документах, составленных комиссией, в подписи указывается статус лица в составе комиссии.

Пример

|

Председатель комиссии |

Подпись |

И.О. Фамилия |

|

Члены комиссии |

Подпись Подпись Подпись |

И.О. Фамилия И.О. Фамилия И.О. Фамилия |

При подписании документа лицом, исполняющим обязанности руководителя, подпись оформляется с указанием статуса должностного лица в соответствии с приказом (распоряжением).

Пример

|

И.о. генерального директора |

Подпись |

И.О. Фамилия |

или

|

Исполняющий обязанности генерального директора |

Подпись |

И.О. Фамилия |

При подписании документа лицом, имеющим право подписи в случае временного отсутствия руководителя, исправления в наименование должности и расшифровку фамилии уже подготовленного и согласованного проекта документа вносятся от руки или с использованием соответствующих штампов. Не допускается ставить косую черту, надпись «за» перед наименованием должности лица в подписи, если документ подписывает иное должностное лицо.

5.23 Отметка об электронной подписи используется при визуализации электронного документа, подписанного электронной подписью, с соблюдением следующих требований:

а) место размещения отметки об электронной подписи должно соответствовать месту размещения собственноручной подписи в аналогичном документе на бумажном носителе;

б) элементы отметки об электронной подписи должны быть видимыми и читаемыми при отображении документа в натуральном размере;

в) элементы отметки об электронной подписи не должны перекрываться или накладываться друг на друга;

г) элементы отметки об электронной подписи не должны перекрывать элементы текста документа и другие отметки об электронной подписи (при наличии).

Отметка об электронной подписи в соответствии с законодательством Российской Федерации включает фразу «Документ подписан электронной подписью», номер сертификата ключа электронной подписи, фамилию, имя, отчество владельца сертификата, срок действия сертификата ключа электронной подписи. Отметка об электронной подписи может включать изображение герба, эмблемы органа власти (организации), товарного знака (знака обслуживания) организации в соответствии с действующим законодательством.

Пример

┌─────────────────────────────────────────────────────────────────────────┐

│ ┌──────────────────────────────────────────┐ │

│ │ ДОКУМЕНТ ПОДПИСАН │ │

│ │ ЭЛЕКТРОННОЙ ПОДПИСЬЮ │ │

│ Наименование│ │ │

│ должности │ Сертификат 1а111ааа000000000011 │ Н.Н. Николаев │

│ │ Владелец Николаев Николай Николаевич │ │

│ │ Действителен с 01.12.2012 по 01.12.2017 │ │

│ └──────────────────────────────────────────┘ │

└─────────────────────────────────────────────────────────────────────────┘

5.24 Печать заверяет подлинность подписи должностного лица на документах, удостоверяющих права лиц, фиксирующих факты, связанные с финансовыми средствами, а также на иных документах, предусматривающих заверение подписи печатью в соответствии с законодательством Российской Федерации.

Документы заверяют печатью организации. Печать проставляется, не захватывая собственноручной подписи лица, подписавшего документ, или в месте, обозначенном «МП» («Место печати»).

5.25 Отметка об исполнителе включает фамилию, имя и отчество исполнителя, номер его телефона. Отметка об исполнителе может дополняться наименованием должности, структурного подразделения и электронным адресом исполнителя.

Отметка об исполнителе оформляется на лицевой стороне последнего листа документа от границы левого поля или, при отсутствии места, на оборотной стороне внизу слева.

Пример

|

Забелин Иван Андреевич, Контрольное управление, ведущий специалист +7(495) 924-45-67, Zabelin@gov.ru |

Отметка об исполнителе может оформляться как нижний колонтитул и печататься шрифтом меньшего размера.

5.26 Отметка о заверении копии оформляется для подтверждения соответствия копии документа (выписки из документа) подлиннику документа. Отметка о заверении копии проставляется под реквизитом «подпись» и включает: слово «Верно»; наименование должности лица, заверившего копию; его собственноручную подпись; расшифровку подписи (инициалы, фамилию); дату заверения копии (выписки из документа).

Пример

|

Верно Инспектор службы кадров Дата |

Подпись |

И.О. Фамилия |

Если копия выдается для представления в другую организацию, отметка о заверении копии дополняется надписью о месте хранения документа, с которого была изготовлена копия («Подлинник документа находится в (наименование организации) в деле N … за … год») и заверяется печатью организации.

Для проставления отметки о заверении копии может использоваться штамп.

5.27 Отметка о поступлении документа служит для подтверждения факта поступления документа в организацию и включает дату поступления и входящий регистрационный номер документа. При необходимости отметка о поступлении может дополняться указанием времени поступления в часах и минутах и способа доставки документа.

Отметка о поступлении документа может проставляться с помощью штампа.

5.28 Резолюция содержит указание по исполнению документа. Резолюция оформляется на свободном месте рабочего поля документа, на бланке резолюции или вносится непосредственно в систему электронного документооборота.

Резолюция включает: фамилию, инициалы исполнителя (исполнителей), поручение по документу, при необходимости — срок исполнения, подпись лица, вынесшего резолюцию, дату резолюции.

Пример

|

Фамилия И.О. Прошу подготовить предложения к 10.11.2016. Подпись Дата |

5.29 Отметка о контроле свидетельствует о постановке документа на контроль, проставляется штампом «Контроль» на верхнем поле документа.

5.30 Отметка о направлении документа в дело определяет место хранения документа после завершения работы с ним и включает: слова «В дело», индекс дела по номенклатуре дел, в которое помещается документ на хранение, с указанием года, должности лица, оформившего отметку, подписи, даты.

Пример

|

В дело N 01-18 за 2016 г. Зав. отделом корпоративных проектов |

||

|

Подпись |

Дата |

Отметка о направлении документа в дело может дополняться краткими сведениями о характере исполнения документа.

Как оформить реквизит «Подпись»?

Разберем общие требования к оформлению реквизита «Подпись» и на примерах покажем, как оформлять этот реквизит,

если документ составлен на бланке должностного лица или бланке структурного подразделения; если подписан лицом, наделенным правом подписи документов конкретного вида, или лицом, исполняющим обязанности руководителя; если подписан электронной подписью или составлен комиссией.

[1] Здесь и далее – ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов».

[2] Здесь и далее – Методические рекомендации по применению ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов» (ВНИИДАД, 2018).

Материал публикуется частично. Полностью его можно прочитать в журнале «Секретарь-референт» № 7, 2022.

Узнать больше:

Как оформить реквизит «Подпись»?

Разберем общие требования к оформлению реквизита «Подпись» и на примерах покажем, как оформлять этот реквизит,

если документ составлен на бланке должностного лица или бланке структурного подразделения; если подписан лицом, наделенным правом подписи документов конкретного вида, или лицом, исполняющим обязанности руководителя; если подписан электронной подписью или составлен комиссией.

[1] Здесь и далее – ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов».

[2] Здесь и далее – Методические рекомендации по применению ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов» (ВНИИДАД, 2018).

Е.С. Буслаева,

канд. филол. наук, начальник отдела делопроизводства

Материал публикуется частично. Полностью его можно прочитать в журнале «Секретарь-референт» № 7, 2022.