Образец платежного поручения судебным приставам 2022-2023 годов может потребоваться работодателю, который производит удержания из зарплаты работника по исполнительному листу и переводит эти деньги судебным приставам. В статье мы расскажем, чем отличается такая платежка от других, и приведем образец ее заполнения.

В чем особенности платежного поручения приставам образца 2023-2022 годов

Порядок заполнения платежки в адрес приставов будет различным для удержаний по налогам и по неналоговым платежам работника (например, по алиментам, судебным взысканиям).

Если вы перечисляете за работника долги по налогам, в платежном поручении в разделе о плательщике нужно указывать (п. п. 4, 10 Приложения № 1, Приложение № 5 к приказу Минфина России от 12.11.2013 № 107н, Приложение 1 к Положению Банка России от 29.06.2021 № 762-П):

- в поле 101 — код 19;

- поле 60 — ИНН работника, за кого вы перечисляете налог (не свой!!!);

- поле 102 — «0»;

- поле 8 — ваши данные: по организации — полное или сокращенное наименование; по ИП — Ф.И.О., в скобках статус «ИП», дальше — адрес регистрации (адрес выделяют знаками «//»). Например, «Сергеев Алексей Алексеевич (ИП) // 115419, г. Москва, ул. Донская, д. 28А, кв. 76 //»;

- полях 9-12 — свои платежные реквизиты.

Реквизиты получателя нужно взять из документа от приставов.

Важно! С 30.12.2022 при погашении задолженности по исполнительному производству в реквизите 101 нужно указывать статус 31, если платежка составлена на основании исполнительного документа, в котором содержится уникальный идентификатор начисления. При этом обязательным будет указание УИН в поле 22 (от 23.05.2022 № 81н).

Сведения о платеже надо заполнять, как в налоговой платежке — с указанием УИН, ОКТМО, вида платежа и пр., но с учетом некоторых особенностей. Подробнее об этом написано в готовом решении от КонсультантПлюс. Посмотреть материал можно бесплатно, оформив пробный доступ к системе.

Итак в налоговых полях прописываем:

- в поле 104 — значение «0».

- в поле 105 — ОКТМО по месту нахождения подразделения приставов;

- в поле 106 — значение «ЗД»;

- в поле 108 — номер исполнительного документа (исполнительного производства);

- в поле 107 — значение «0»;

- в поле 109 — дату исполнительного документа и возбужденного на его основании исполнительного производства.

Аналогичный порядок заполнения раздела о плательщике действует с 17.07.2021 в отношении идущих в бюджет неналоговых (и нетаможенных) взысканий, например, административных штрафов и пр. (приказ Минфина от 14.09.2020 № 199н, письмо Федерального казначейства от 29.04.2021 № 01-00-07/9973). В таких платежках указывают:

- в реквизите 60 ИНН физлица, чью обязанность по уплате иных платежей исполняет организация (до 17 июля 2021 г. указывался ИНН компании);

- в поле КПП — 0;

- в реквизите 108 «Номер документа» — идентификатор сведений о физическом лице (это может быть номер СНИЛС, серия и номер паспорта или водительского удостоверения и др.).

До 17 июля 2021 года специальных правил, а также официальных указаний о порядке оформления платежек приставам по неналоговым долгам работников перед бюджетом не было. Поэтому по ним оформляли обычное платежное поручение, без заполнения «налоговых» полей. При этом вся идентифицирующая платеж информация приводилась в поле «Назначение платежа», где указывали вид удержания, реквизиты исполнительного листа и пр. Конкретный состав сведений можно было уточнить у приставов.

Подробнее об указываемых в платежном документе реквизитах читайте в материале «Основные реквизиты платежного поручения».

Посмотреть образец заполнения платежного поручения судебным приставам на перечисление долга работника по налогу с комментариями экспертов можно в КонсультантПлюс, оформив бесплатный пробный доступ:

Скачать бесплатно образец в КонсультантПлюс

Скачать бесплатно образец в КонсультантПлюс

Платежное поручение судебным приставам по иной задолженности работников

Если к работодателю от приставов пришел исполнительный лист на удержание небюджетных долгов работника (алименты, кредиты и др.), платежка заполняется несколько иначе: очевидно, что в ней не заполняются налоговые поля, а вся информация о долге приводится в назначении платежа.

Что касается полей 60 и 102 (напомним, это ИНН и КПП плательщика), то в этой ситуации также действуют введенные с 17.07.2021 правила для неналоговых задолженностей, уплачиваемых в бюджет, все-таки счета ФССП открыты в УФК, а это бюджет. То есть в поле 60 указывается ИНН работника, а в поле 102 ставится 0. В поле 60 допускается значение 0, но лишь при условии заполненного поля 108 или 22.

В поле 21 должна быть приведена очередность платежа, которая может принимать значение 1 или 4, в зависимости от того, какая задолжанность погашается: алименты, вред здоровью или прочие денежные требования.

Образец платежного поручения для судебных приставов по неналоговой задолженности работника смотрите в КонсультантПлюс, оформив бесплатный пробный доступ:

Скачать бесплатно образец в КонсультантПлюс

Скачать бесплатно образец в КонсультантПлюс

Если вам нужно заполнить платежное поручение на перечисление алиментов из доходов работника, то вам поможет Готовое решение от экспертов КонсультантПлюс. Получите пробный онлайн доступ к системе бесплатно и переходите к образцу.

Итоги

Платежи в адрес ФССП — это перевод туда средств, удержанных работодателем из зарплаты работника по исполнительному листу. Правила заполнения платежного поручения приставам для бюджетных и небюджетных платежей различаются.

Распространенные вопросы

В каких случаях заполнять КБК при переводе средств приставам?

КБК нужно указывать, только если вы перечисляете платеж в бюджет и его администратором является Федеральная служба судебных приставов — ФССП. Код бюджетной классификации должен сообщить пристав.

При переводе судебным приставам денег, которые они взыскивают по исполнительным документам (долги, алименты), указывать КБК не нужно.

Правомерно ли требование об указании размера дохода работника в платежном поручении?

Да, такое требование пристава правомерно.

Указание общей суммы дохода необходимо судебному приставу-исполнителю для определения правильности удержаний, производимых работодателем. Возложение на работодателя такой обязанности может быть расценено как законное требование судебного пристава-исполнителя.

Если работодатель не будет указывать общий размер доходов работника, а также не будет удерживать исполнительский сбор, судебный пристав-исполнитель может (ст. ст. 6, 113 Закона № 229-ФЗ):

- принять меры принудительного исполнения, предусмотренные ст. 68 Закона № 229-ФЗ;

- инициировать привлечение работодателя к административной ответственности по ст. 17.8 КоАП.

Можно ли удерживать суммы по исполнительному листу из аванса?

Да, можно. Ведь суммы по исполнительным листам удерживают и перечисляют взыскателю или на депозитный счет службы судебных приставов при каждой выплате заработной платы, соблюдая максимальный размер удержаний. А аванс — это выплата заработной платы за первую половину месяца. Аванс по заработной плате не относится к доходу, на который не может быть обращено взыскание.

Иной подход может привести к невозможности удержания необходимой суммы, при том что доход работника за весь месяц позволяет это сделать.

Информация по вопросу заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа)

В связи с поступающими обращениями граждан по вопросам заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа), Минфин России полагает необходимым отметить следующее.

При получении потребительского кредита банк может предлагать заемщику заключить следующие договоры страхования:

— договор страхования жизни и (или) здоровья заемщика;

— договор страхования заложенного имущества от рисков утраты и повреждения;

— договор страхования иного страхового интереса заемщика.

Страхование рассматривается банком как один из способов обеспечения возврата денежных средств по кредиту, поскольку при наступлении определенного в договоре страхового случая задолженность заемщика по кредиту погашается за счет страховой выплаты, осуществляемой страховой организацией в пределах определенной в договоре страхования страховой суммы.

Вместе с тем в соответствии с положениями статьи 935 Гражданского кодекса Российской Федерации (далее — ГК РФ) в случаях, когда обязанность страхования не вытекает из закона, а основана на договоре, такое страхование не является обязательным.

Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее – Федеральный закон № 353-ФЗ), которым регулируются отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу, соответствующая обязанность не установлена.

В соответствии с пунктом 1 статьи 421 ГК РФ граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена ГК РФ, законом или добровольно принятым обязательством.

При заключении договора потребительского кредита кредитная организация и заемщик могут прийти к соглашению о включении в индивидуальные условия договора потребительского кредита положений о необходимости заключения договора страхования.

В соответствии с частью 18 статьи 5 Федерального закона № 353-ФЗ условия об обязанности заемщика заключить другие договоры либо пользоваться услугами кредитора или третьих лиц за плату в целях заключения договора потребительского кредита (займа) или его исполнения включаются в индивидуальные условия договора потребительского кредита (займа) только при условии, что заемщик выразил в письменной форме свое согласие на заключение такого договора и (или) на оказание такой услуги в заявлении о предоставлении потребительского кредита (займа).

Указанное письменное согласие заемщика подразумевает, что заключение договора страхования осуществляется им на добровольных началах, то есть своей волей и в своем интересе.

Кредитор в заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа).

Кредитор обязан предоставить заемщику потребительский кредит (заем) на тех же условиях (сумма, срок возврата потребительского кредита (займа) и процентная ставка) в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

(Примечание: Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» предусмотрена обязанность страхования имущества, заложенного по договору об ипотеке. Договор страхования имущества, заложенного по договору об ипотеке, должен быть заключен в пользу залогодержателя (выгодоприобретателя), если иное не оговорено в договоре об ипотеке или в договоре, влекущем возникновение ипотеки в силу закона, либо в закладной)

Предлагаемые кредитной организацией при предоставлении потребительского кредита (займа) к заключению договоры страхования являются добровольными.

Согласно пункту 3 статьи 3 Закона Российской Федерации от 27.11.1992

№ 4015-1 «Об организации страхового дела в Российской Федерации» (далее – Закон № 4015-1) добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ, Законом № 4015-1 и федеральными законами и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения.

Таким образом, заемщик вправе отказаться от заключения договора кредитования и (или) договора страхования, если не согласен с установленными условиями договора, либо самостоятельно выбрать страховую организацию и заключить с ней договор страхования на приемлемых для себя условиях. При этом в случае отказа заемщика от заключения договора страхования (как договора страхования жизни и (или) здоровья заемщика, так и договора страхования заложенного имущества) кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа)) условиях потребительского кредита (займа).

Принимая решение о заключении договора страхования (или о присоединении к коллективному договору страхования заемщиков), необходимо внимательно изучить договор страхования и (или) условия страхования, в том числе обратив особенное внимание на следующее:

— кто является страхователем по договору страхования (заемщик или банк);

— кто является выгодоприобретателем по договору страхования (банк, заемщик (и его наследники, если заключается договор страхования жизни), или и банк и заемщик (и его наследники, если заключается договор страхования жизни));

— какие случаи признаются страховыми;

— какие имеются основания для отказа страховой организации в страховой выплате;

— каков размер и (или) способ определения страховой суммы;

— каков размер и порядок уплаты страховой премии, в том числе подлежит ли она включению в общий размер задолженности по кредиту;

— положения о прекращении и отказе от договора страхования.

Важно, чтобы в договоре страхования заемщик либо его наследники были также указаны в качестве выгодоприобретателей. По такому договору в случае, если размер страховой суммы не зависит от остатка задолженности по кредиту, заемщик или его наследники при наступлении страхового случая будут иметь право на получение части страховой выплаты, оставшейся после удовлетворения требований кредитора. По такому договору заемщик или его наследники также могут получить страховую выплату при наступлении страхового случая, когда кредит погашен заемщиком досрочно.

Если размер страховой суммы зависит от остатка задолженности заемщика по кредиту на дату наступления страхового случая, то за счет страховой выплаты погашается задолженность заемщика перед банком при наступлении страхового случая. После исполнения заемщиком обязательств перед банком и соответствующего исчерпания размера страховой суммы страховая выплата не производится.

Таким образом, заемщику при заключении договора потребительского кредита и договоров страхования, если они предлагаются к заключению кредитором, необходимо внимательно ознакомиться с условиями указанных договоров и понимать их основные положения.

В случае заключения договора страхования на предложенных банком условиях страхователь (заемщик) имеет право отказаться от договора страхования в течение 14 календарных дней со дня его заключения при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Для отказа от договора добровольного страхования необходимо направить соответствующее письменное заявление в страховую организацию, указанную в договоре страхования.

При отказе от договора добровольного страхования в течение 14 календарных дней со дня его заключения уплаченная страховая премия возвращается страхователю в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования. При этом страховщик вправе удержать часть уплаченной страхователем страховой премии пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования.

По истечении 14 календарных дней со дня заключения договора заемщик (страхователь) также может отказаться от договора страхования, однако в этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Договор страхования также может быть прекращен до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относится гибель застрахованного имущества по причинам иным, чем наступление страхового случая. Применительно к договорам страхования жизни и здоровья указанными обстоятельствами может быть, в частности наступление смерти застрахованного лица или установление ему инвалидности в результате событий, не предусмотренных договором страхования в качестве страхового случая.

В соответствии с пунктом 1 статьи 450 ГК РФ изменение и расторжение договора возможны по соглашению сторон.

Согласно пункту 3 статьи 451 ГК РФ при расторжении договора вследствие существенно изменившихся обстоятельств суд по требованию любой из сторон определяет последствия расторжения договора, исходя из необходимости справедливого распределения между сторонами расходов, понесенных ими в связи с исполнением этого договора.

Порядок прекращения договоров страхования также определен в правилах страхования, являющихся приложением к договору страхования.

В соответствии с пунктом 3 статьи 943 ГК РФ при заключении договора страхования страхователь и страховщик могут договориться об изменении или исключении отдельных положений правил страхования и о дополнении правил.

Отмечаем, что банк может предлагать заемщику присоединиться к заключенному банком со страховой организацией коллективному договору страхования заемщиков (в частности, на случай смерти, несчастного случая и/или болезни, потери работы).

К указанным коллективным договорам страхования заемщиков правило о возможности возврата заемщику уплаченной им страховой премии при отказе от договора страхования в течение 14 календарных дней со дня его заключения не применяется, поскольку в указанных случаях страхователем по договору страхования является банк, а не заемщик. Заемщик является застрахованным по такому договору страхования и не имеет права на его расторжение.

В соответствии с положениями статьи 934 ГК РФ договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица.

Отмечаем, что на отношения, возникающие между заемщиком и кредитной организацией при заключении договора потребительского кредита (займа), распространяется действие Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее – Закон № 2300-1).

В соответствии с пунктом 2 статьи 16 Закона № 2300-1 запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

По вопросам навязывания кредитными организациями заключения договоров страхования при оформлении потребительского кредита необходимо направлять соответствующие обращения в Центральный банк Российской Федерации, осуществляющий надзор за деятельностью кредитных организаций, банковских групп и некредитных финансовых организаций и расположенный по адресу: 107016, г. Москва, ул. Неглинная, д. 12, а также в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор), осуществляющую федеральный государственный надзор за соблюдением законов и иных нормативных правовых актов Российской Федерации, регулирующих отношения в области защиты прав потребителей, и расположенную по адресу: 127994, г. Москва, Вадковский пер., д. 18, стр. 5 и 7.

В соответствии с пунктом 1 статьи 10 Закона № 2300-1 изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

При этом согласно пункту 2 статьи 10 Закона № 2300-1 информация о товарах (работах, услугах) в обязательном порядке должна содержать, в том числе цену в рублях и условия приобретения товаров (работ, услуг), в том числе при оплате товаров (работ, услуг) через определенное время после их передачи (выполнения, оказания) потребителю, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы.

В соответствии с пунктом 1 статьи 12 Закона № 2300-1, если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков.

Так, в частности, если при заключении договора потребительского кредита (займа) заемщику предлагается заключить договор страхования или присоединиться к коллективному договору страхования, в котором размер уплачиваемой заемщиком денежной суммы не указан или указан не в рублях (например, в процентах от суммы кредита), заемщик вправе потребовать возврата уплаченной суммы.

В соответствии с пунктом 1 статьи 17 Закона № 2300-1 защита прав потребителей осуществляется судом.

Skip to content

Работодателям регулярно приходится заполнять платёжные поручение на перевод алиментов, штрафов, кредитной задолженности и других сумм, удержанных из зарплаты сотрудника-должника. Порядок заполнения таких документов скоро изменится согласно приказу Минфина от 23.05.22 № 81н. Новая норма начнёт применяться 30 декабря 2022 года.

Для поля 101 в платёжке, отображающего статус составителя документа, сейчас существует 20 возможных значений. Допустим, «01» используется для налогоплательщиков, «02» — для налоговых агентов, а «13» — для ИП (приложение № 5 к приказу Минфина от 12.11.13 № 107н).

В конце декабря для этого поля появится новый код — «31». Данный код означает физлиц, индивидуальных предпринимателей и фирмы, которые перечисляют средства в счёт уплаты долга по исполнительному производству. Такой код потребуется проставлять, когда распоряжение о переводе денег основано на исполнительном документе, содержащем уникальный идентификатор начисления (УИН).

Ещё одно новшество, касающееся УИН: его необходимо указывать в поле 22, когда в поле 101 стоит код «31».

Отметим, что вышеописанные нововведения потребовались, потому что с 20 июня нынешнего года банки, почтовые отделения и иные учреждения, при помощи которых может выплачиваться долг, утратили право переводить деньги по исполнительному листу, если УИН не проставлен (подпункт «в» пункта 2 статьи 4 Федерального закона от 21.12.21 № 417-ФЗ).

Прежде предполагалось перейти на такой порядок уже с 20 июня. Однако, позже решили, что новшества начнут действовать 6 месяцев спустя, то есть, с 30 декабря 2022 года.

Читайте также Налоговики выпустили памятку по ЕНП

С 1 июня изменились правила заполнения платежных поручений на выплаты физлицам.

Нормативка

Новые правила обусловлены принятием нескольких нормативных актов.

- Федеральный закон № 12-ФЗ от 21.02.2019 «О внесении изменений в Федеральный закон «Об исполнительном производстве»;

- Указание ЦБ № 5286-У от 14.10.2019 «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств», зарегистрированное в Минюсте 14.01.2020;

- Письмо ЦБ № 45-1-2-ОЭ/8224 от 08.06.2020.

Коды

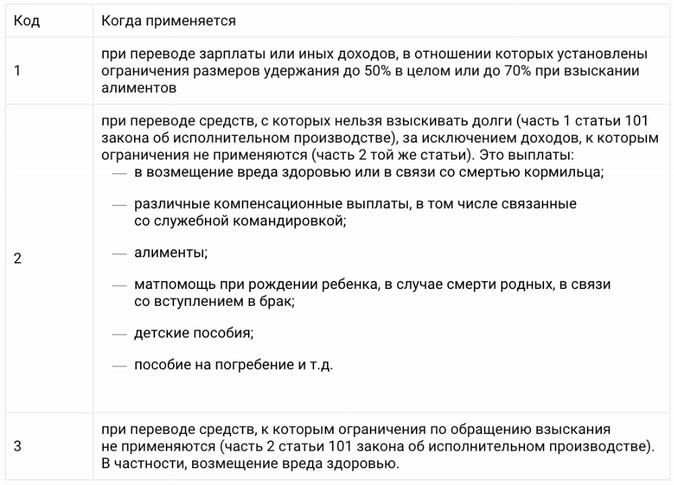

Законом 12-ФЗ установлено, что лица, выплачивающие гражданину зарплату или иные доходы, в отношении которых статьей 99 ФЗ-229 (об исполнительном производстве) установлены ограничения или на которые в соответствии со статьей 101 229-ФЗ не может быть обращено взыскание, обязаны указывать в расчетных документах соответствующий код вида дохода.

Для чего это нужно? Дело в том, что эта информация нужна банку, чтобы понять, можно ли списывать с поступившей на карту суммы денежные средства по исполнительному документу или нельзя.

Указание ЦБ № 5286-У регламентирует порядок указания кода в платежке. Код вида доходов указывается в реквизите 20 «Наз. пл.» платежного поручения.

Список кодов и случаи их использования:

При переводе денежных средств, не являющихся доходами, в отношении которых статьями 99, 101 Федерального закона № 229-ФЗ установлены ограничения, код вида дохода не указывается.

Назначение платежа

Федеральный закон 12-ФЗ ввел еще одно новшество для бухгалтеров.

Лиц, выплачивающих должнику зарплату или иные доходы путем их перечисления на счет должника в банке, с 1 июня 2020 обязали указывать в платежке сумму, взысканную по исполнительному документу.

Как это делать, разъяснил Центробанк в письме № ИН-05-45/10 от 27.02.2020.

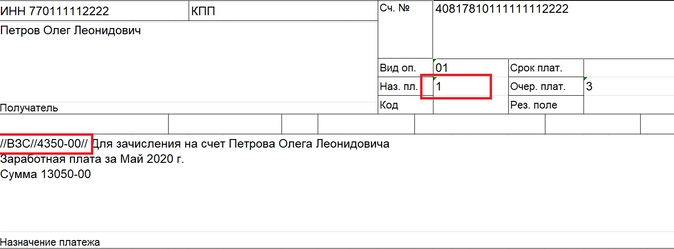

При переводе доходов, с которых были удержаны суммы по исполнительным документам, в реквизите «Назначение платежа» нужно указать:

- символ «//»;

- сочетание букв «ВЗС», то есть взысканная сумма;

- символ «//„;

- взысканную сумму цифрами (рубли от копеек нужно отделить знаком тире “-„, если взысканная сумма выражена в целых рублях, то после знака тире “-» указывается «00»);

- символ «//».

Например, при удержании алиментов в размере 10 000 рублей указывается: //ВЗС//10000-00//.

Для чего это нужно? Дело в том, что исполнительные документы приходят и в банки, где работники имеют счета. И получается, что банк не знает, что с какого-то дохода уже произведено удержание в пределах установленной законом суммы.

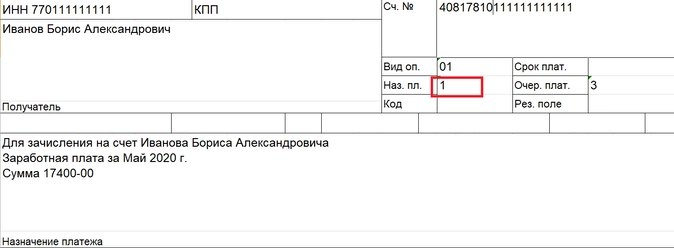

Пример 1

Сотруднику перечислена заработная плата, с которой не производилось никаких удержаний.

Пример 2

Сотруднику перечислена заработная плата, с которой удержаны алименты.

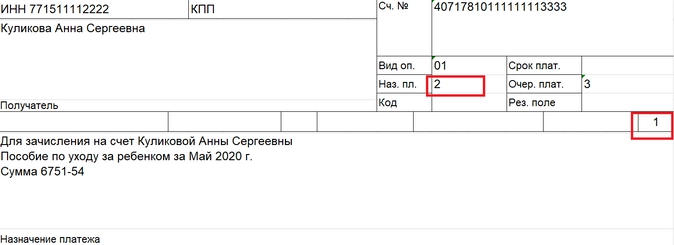

Пример 3

Сотруднице перечислено детское пособие

Кстати, у платежки на перечисление пособия по уходу за ребенком есть еще одна особенность. На это указал ЦБ в письме от 14.08.2019 № 45-1-2-07/22917.

Дело в том, что некоторые пособия, в том числе по уходу за ребенком до 1,5 лет, подлежат перечислению на расчетный счет, прикрепленный к карте «Мир». Это касается выплат, назначенных после 1 мая 2019 года.

В этом случае в платежке должен быть указан код 1 в поле «110».

Вопрос-ответ

Приводим ответы на некоторые вопросы, которые возникают при составлении платежных документов по новым правилам.

Если удержаний не производится, надо ли в назначении платежа указывать нулевое удержание «//ВЗС//0-00//»?

Нет, не надо.

А если зарплата перечисляется по реестру, а не отдельными платежками, где указывать удержанную сумму?

При составлении платежки на общую сумму с реестром для перевода денежных средств нескольким гражданам взысканная сумма обозначается в реквизите, предназначенном для указания назначения платежа в реестре.

Как быть, если одному сотруднику перечисляется доход сразу по двум кодам?

В этом случае надо составить две платежки. Платежное поручение составляется по каждому виду дохода.

Если организация перечислила, например, пособие по уходу за ребенком, но не заполнила код, какие действия предпримет банк?

Платежное поручение составляется по каждому виду дохода. То есть банк не откажет в приеме такой платежки.

Что касается удержаний с данной суммы (если на сотрудницу в банке лежит исполнительный лист), то расчет суммы денежных средств на счете, на которую может быть обращено взыскание, осуществляется банком в соответствии с указанными в платежке кодами вида дохода. Если кода нет, банк спишет пособие.

Отметим, что в случае такого неправильного заполнения платежки на выплату физлицу организацию-работодателя могут оштрафовать за нарушение закона об исполнительном производстве.

Штраф по п. 3 ст. 17.14 КоАП для юрлиц составляет от 50 000 до 100 000 руб., для ИП и должностных лиц — от 20 000 до 50 000 руб.