Федеральное казначейство

официальный сайт Казначейства России

www.roskazna.ru

Возврат излишне или ошибочно уплаченных денежных средств

В целях исполнения Общих требований к возврату излишне уплаченных (взысканных) платежей, утвержденных приказом Министерства финансов Российской Федерации от 27.09.2021 № 137н, и пункта 16 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 13.04.2020 № 66н, для плательщиков разработана форма Заявления на возврат денежных средств, а также форма согласия на обработку персональных данных, которые размещены в настоящем разделе.

Каким образом оформить возврат ошибочно или излишне перечисленных платежей?

Согласно статье 160.1 Бюджетного кодекса Российской Федерации решение об уточнении платежей в бюджеты бюджетной системы Российской Федерации и о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов, а также процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, принимается администратором доходов бюджета.

Рекомендуем: Обращаться к администратору доходов бюджета – получателю денежных средств.

Как по платежному документу определить администратора доходов бюджета?

Наименование администратора доходов бюджета указывается в скобках в реквизите «Получатель» платежного документа после указания наименования органа Федерального казначейства.

Пример:

Что делать, если от администратора доходов бюджета получен ответ о том, что платеж не зачислен на его лицевой счет (учтен как невыясненное поступление)?

Поступления, учтенные органом Федерального казначейства как невыясненные поступления, зачисляемые в федеральный бюджет, подлежат возврату соответствующим органом Федерального казначейства.

Рекомендуем: Обращаться в орган Федерального казначейства по месту зачисления платежа.

Заявление физического лица на возврат денежных средств

Заявление юридического лица на возврат денежных средств

Заявление индивидуального предпринимателя на возврат денежных средств

Согласие на обработку персональных данных

Согласие на обработку персональных данных представителя

Утверждены

приказом Министерства финансов

Российской Федерации

от 27.09.2021 N 137н

ОБЩИЕ ТРЕБОВАНИЯ

К ВОЗВРАТУ ИЗЛИШНЕ УПЛАЧЕННЫХ (ВЗЫСКАННЫХ) ПЛАТЕЖЕЙ

ОБЩИЕ ТРЕБОВАНИЯ

К ВОЗВРАТУ ИЗЛИШНЕ УПЛАЧЕННЫХ (ВЗЫСКАННЫХ) ПЛАТЕЖЕЙ

Список изменяющих документов

(в ред. Приказа Минфина России от 10.11.2022 N 163н)

1. Настоящий документ определяет общие требования к возврату излишне уплаченных (взысканных) платежей, предусмотренных Федеральным законом от 27 июля 2010 года N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2021, N 27, ст. 5179) (далее — Федеральный закон N 210-ФЗ), а также платежей, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, за исключением платежей, предусмотренных законодательством о налогах и сборах, законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний, правом Евразийского экономического союза и законодательством Российской Федерации о таможенном регулировании, платежей, порядок возврата которых устанавливается федеральными законами, а также платежей в бюджет в рамках исполнения денежных обязательств перед публично-правовыми образованиями (далее — Общие требования).

(в ред. Приказа Минфина России от 10.11.2022 N 163н)

(см. текст в предыдущей редакции)

2. Возврат излишне уплаченных (взысканных) платежей, указанных в пункте 1 Общих требований, осуществляется в соответствии с Общими требованиями или нормативными правовыми актами, регулирующими порядок возврата излишне уплаченных (взысканных) платежей, принятыми в соответствии с федеральными законами.

3. Излишне уплаченный (взысканный) платеж подлежит возврату по письменному заявлению или заявлению, представленному в форме электронного документа по телекоммуникационным каналам связи, включая использование федеральной государственной информационной системы «Единый портал государственных и муниципальных услуг (функций)» (далее — Единый портал) или региональных порталов государственных и муниципальных услуг, и подписанному простой электронной подписью, ключ которой получен в соответствии с Правилами использования простой электронной подписи при оказании государственных и муниципальных услуг, утвержденными постановлением Правительства Российской Федерации от 25 января 2013 года N 33 (Собрание законодательства Российской Федерации, 2013, N 5, ст. 377; 2021, N 1, ст. 114), или усиленной квалифицированной электронной подписью, или усиленной неквалифицированной электронной подписью заявителя — физического лица, сертификат ключа проверки которой создан и используется в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме, допустимость использования которой предусмотрена законодательством Российской Федерации, плательщика, его представителя (далее соответственно — Заявление на возврат, Заявитель, представитель Заявителя) в течение 30 календарных дней, следующих за днем регистрации Заявления на возврат администратором доходов бюджета или получателем денежных средств, не являющимся администратором доходов бюджета, оказывающим государственные и муниципальные услуги, услуги, указанные в части 3 статьи 1 и части 1 статьи 9 Федерального закона N 210-ФЗ (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2021, N 1, ст. 48) (далее соответственно — администратор доходов бюджета, получатель денежных средств).

4. Заявление на возврат представляется администратору доходов бюджета (получателю денежных средств) Заявителем, представителем Заявителя способами, предусмотренными пунктом 3 Общих требований, с учетом технических возможностей администратора доходов бюджета (получателя денежных средств).

5. Заявление на возврат излишне уплаченного в ходе проведения исполнительных действий платежа представляется администратору доходов бюджета (получателю денежных средств) Заявителем, чья обязанность по уплате платежа исполнялась, представителем Заявителя.

В случае отмены или изменения судебного акта, акта органа или должностного лица, на основании которого был выдан исполнительный документ, отмены или признания недействительным исполнительного документа Заявление на возврат представляется администратору доходов бюджета (получателю денежных средств) Заявителем, чья обязанность по уплате платежа исполнялась, представителем Заявителя с приложением копии судебного акта, акта органа или должностного лица, на основании которого был выдан исполнительный документ, исполнительного документа, которые были отменены, изменены или признаны недействительными.

6. Возврат излишне уплаченного (взысканного) платежа осуществляется на счет Заявителя, открытый в территориальном органе Федерального казначейства и указанный в Заявлении на возврат, или банковский счет Заявителя, представителя Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя), открытый в кредитной организации и указанный в Заявлении на возврат.

(в ред. Приказа Минфина России от 10.11.2022 N 163н)

(см. текст в предыдущей редакции)

7. Заявление на возврат должно содержать следующие сведения:

1) для физических лиц:

фамилия, имя, отчество (при наличии) Заявителя, представителя Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

идентификационный номер налогоплательщика (при наличии);

страховой номер индивидуального лицевого счета (при наличии);

реквизиты документа, удостоверяющего личность Заявителя, представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты банковского счета, открытого в кредитной организации в валюте Российской Федерации;

адрес электронной почты, в случае отсутствия электронной почты — почтовый адрес;

номер контактного телефона (при наличии);

2) для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств:

фамилия, имя, отчество (при наличии) Заявителя, представителя Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

идентификационный номер налогоплательщика;

реквизиты документа, удостоверяющего личность Заявителя, представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты банковского счета, открытого в кредитной организации в валюте Российской Федерации;

адрес электронной почты, в случае отсутствия электронной почты — почтовый адрес;

номер контактного телефона (при наличии);

3) для юридических лиц:

полное, сокращенное (при наличии), фирменное (при наличии) наименование юридического лица;

идентификационный номер налогоплательщика и код причины постановки на учет;

фамилия, имя, отчество (при наличии) представителя Заявителя;

реквизиты документа, удостоверяющего личность представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя;

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты счета, открытого в территориальном органе Федерального казначейства в валюте Российской Федерации, банковского счета, открытого в кредитной организации в валюте Российской Федерации;

(в ред. Приказа Минфина России от 10.11.2022 N 163н)

(см. текст в предыдущей редакции)

адрес электронной почты, в случае отсутствия электронной почты — почтовый адрес;

номер контактного телефона (при наличии).

8. Заявление на возврат представляется Заявителем, представителем Заявителя с приложением:

согласия субъекта персональных данных на их обработку и распространение в соответствии с Федеральным законом от 27 июля 2006 года N 152-ФЗ «О персональных данных» (Собрание законодательства Российской Федерации, 2006, N 31, ст. 3451; 2021, N 27, ст. 5159) в случае, если Заявление на возврат представляется Заявителем, представителем Заявителя в соответствии с подпунктами 1 и 2 пункта 7 Общих требований, представителем Заявителя в соответствии с подпунктом 3 пункта 7 Общих требований;

(в ред. Приказа Минфина России от 10.11.2022 N 163н)

(см. текст в предыдущей редакции)

копии расчетного документа Заявителя (копии распоряжения физического лица и (или) копии письма кредитной организации (ее филиала), организации федеральной почтовой связи, платежного агента, подтверждающего факт включения распоряжения физического лица в платежное поручение на перечисление платежа), полученных в том числе с использованием электронного сервиса кредитных организаций (далее — документы, подтверждающие факт уплаты платежа);

копии документов, подтверждающих право Заявителя на возврат денежных средств, и (или) подтверждающих наименование Заявителя — юридического лица или фамилию, имя, отчество (при наличии) Заявителя — физического лица, чья обязанность по уплате платежа исполнялась, в случае изменения данных Заявителя, и (или) подтверждающих право представителя Заявителя действовать от его имени, подтверждающих наличие права представителя Заявителя получать денежные средства за Заявителя (далее — документы, подтверждающие право Заявителя на возврат).

Документы, подтверждающие право Заявителя на возврат, документы, подтверждающие факт уплаты платежа (за исключением копии распоряжения плательщика (копии распоряжения физического лица), должны быть оформлены на бланке организации, выдавшей документ и подписаны ее руководителем (уполномоченным им лицом), и (или) оформлены в соответствии с требованиями, предъявляемыми к доверенностям.

Документы, подтверждающие факт уплаты платежа, не представляются при наличии информации об уплате платежа в Государственной информационной системе о государственных и муниципальных платежах.

9. Администратор доходов бюджета (получатель денежных средств) в течение 10 рабочих дней, следующих за днем регистрации им Заявления на возврат, осуществляет проверку:

соответствия Заявления на возврат требованиям пунктов 7 и 8 Общих требований;

факта зачисления платежа;

наличия права на возврат денежных средств;

соответствия требованиям ограничения возврата денежных средств, установленным законодательством Российской Федерации (при наличии).

10. В случае отсутствия в Заявлении на возврат сведений, предусмотренных пунктом 7 Общих требований, и (или) отсутствия документов, указанных в пункте 8 Общих требований, администратор доходов бюджета (получатель денежных средств) уведомляет Заявителя, представителя Заявителя о невозможности рассмотрения Заявления на возврат с мотивированным объяснением причин невозможности его рассмотрения в течение срока, установленного пунктом 9 Общих требований, путем направления Заявителю, представителю Заявителя соответствующего уведомления одним из перечисленных способов с учетом технических возможностей администратора доходов бюджета (получателя денежных средств):

на адрес электронной почты или почтовый адрес;

по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств);

в личный кабинет Заявителя на Едином портале или региональных порталах государственных и муниципальных услуг в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств).

11. В случае положительного результата проведения предусмотренной пунктом 9 Общих требований проверки:

1) администратор доходов бюджета:

в течение срока, установленного пунктом 9 Общих требований, принимает решение о возврате излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения о возврате излишне уплаченного (взысканного) платежа, представляет поручение в орган Федерального казначейства для осуществления возврата денежных средств Заявителю, представителю Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя) в соответствии с порядком учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утверждаемым Министерством финансов Российской Федерации <1>;

———————————

<1> В соответствии с абзацем четвертым пункта 2 статьи 160.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2021, N 27, ст. 5072).

2) получатель денежных средств:

в течение срока, установленного пунктом 9 Общих требований, принимает решение о возврате излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения о возврате излишне уплаченного (взысканного) платежа, обеспечивает возврат денежных средств Заявителю, представителю Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя).

12. В случае отрицательного результата проведения предусмотренной пунктом 9 Общих требований проверки администратор доходов бюджета (получатель денежных средств):

в течение срока, установленного пунктом 9 Общих требований, принимает решение об отказе в осуществлении возврата излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения об отказе в осуществлении возврата излишне уплаченного (взысканного) платежа, уведомляет Заявителя, представителя Заявителя о принятом решении об отказе в осуществлении такого возврата путем направления Заявителю соответствующего уведомления одним из перечисленных способов с учетом технических возможностей администратора доходов бюджета (получателя денежных средств):

на адрес электронной почты или почтовый адрес;

по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств);

в личный кабинет Заявителя на Едином портале или региональных порталах государственных и муниципальных услуг в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств).

Возврат переплаты или зачет средств с ЕНС: как оформить

Введение с 2023 года единого налогового счета в корне изменило порядок возврата и зачета переплаты по налогам. Вместо понятий «излишне уплаченный» и «удержанный налог» теперь используется термин «положительное сальдо по ЕНС». Рассмотрим подробнее, как в 2023 году вывести или зачесть переплату по ЕНС.

Скачать

-

заявление_на_возврат_переплаты.pdf

603 Кб

, 319 загрузок

-

заявление_на_зачет_страховых_взносов.xls

70 Кб

, 369 загрузок

Сальдо ЕНС. Что это и как оно связано с переплатой по налогам

Сальдо ЕНС – разница между суммами, перечисленными на ЕНС и совокупной обязанностью по обязательным платежам. Для упрощения восприятия представим это в виде формулы

Сальдо по ЕНС = Деньги, перечисленные на ЕНС – Сумма налогов, подлежащая уплате в бюджет.

Сальдо может быть:

-

Нулевым.

Деньги, перечисленные на ЕНС = Сумме начисленных платежей.

Например, ИП Иванов применяет УСН «доходы». Сумма налога к уплате за 2022 год у него составляет 25 000 руб. Эту сумму он перевел на ЕНС. На момент перечисления этих денег на ЕНС было «пусто» (ни переплаты, ни недоимки). По сроку уплаты ИФНС списало эти деньги в счет оплаты УСН за 2022 год. На ЕНС ничего не осталось. Отсутствие переплаты и недоимки по ЕНС является нулевым сальдо.

-

Отрицательным.

Отрицательное сальдо – это, когда сумма платежей, подлежащих списанию, превышает сумму средств, находящихся на ЕНС (перечисленных в рамках ЕНП). Образуется недоимка. Она называется отрицательным сальдо.

Например, ИП Иванов для уплаты годового УСН вместо 25 000 руб., перечислил только 20 000 руб. На ЕНС образуется задолженность 5 000 руб. Она называется отрицательным сальдо.

-

Положительным.

Положительное сальдо – сумма, перечисленная или находящаяся на ЕНС, превышает сумму начисленных платежей. Образовавшаяся при этом переплата является положительным сальдо.

Например, ИП Иванов вместо 25 000 руб. налога, подлежащего уплате за 2022 год, перечислил 30 000 руб. Переплата в 5 000 руб. будет составлять положительное сальдо.

Как распорядиться переплатой по ЕНС

Распорядиться переплатой по ЕНС налогоплательщик может следующим образом:

-

Оставить на ЕНС.

В этом случае она будет использована при дальнейшем списании обязательного платежа с ЕНС.

-

Вернуть на счет в банке (текущий, расчетный или лицевой).

Перевести переплату можно не только себе, но и любому другому лицу.

-

Зачесть в счет уплаты обязательных платежей.

Сделать это можно в отношении конкретного налога по своему ЕНС, в счет погашения обязанности по уплате обязательных платежей другого лица или в счет исполнения решения ИФНС.

Зачет или возврат положительного сальдо по ЕНС производится по заявлению налогоплательщика. Формы заявлений и формат их представления в ИФНС утверждены приказом ФНС от 30.11.2022 № ЕД-7-8/1133@ и письмом ФНС от 11.01.2023 № КЧ-4-8/105@.

В том числе:

-

Заявление о возврате денежных средств, формирующих положительное сальдо по ЕНС.

-

Заявление о зачете денежных средств, формирующих положительное сальдо по ЕНС.

Чтобы не ошибиться в актуальной форме документов, направляемых в государственные органы, воспользуйтесь сервисом СБИС. Сервис содержит все формы бухгалтерских и налоговых отчетов, которые всегда находятся в актуальной форме.

Возврат переплаты по ЕНС

Порядок возврата переплаты по ЕНС регулируется ст. 79 НК. При выводе положительного сальдо с ЕНС необходимо учитывать следующие особенности:

-

Возврат производится на основании:

– заявления налогоплательщика (на возврат положительного сальдо и на возврат переплаты по НДФЛ, НПД и сборов за пользование ОЖМ и ВБР).

– решения ИФНС о возмещении НДС или акциза в рамках ст. 176, 176.1, 203 и 203.1 НК.

– решения ИФНС о предоставлении налогового вычета в упрощенном порядке (инвестиционного и имущественного).

-

Вернуть можно только переплату (положительное сальдо) по ЕНС.

Если ее нет, то ИФНС в возврате откажет, а если ее недостаточно, то возврат произведут в части.

-

Срок возврата составляет три дня с даты получения заявления ИФНС.

В первый день ИФНС принимает заявление, во второй – отправляет поручение в Казначейство, в третий – Казначейство переводит деньги налогоплательщику.

-

Деньги переводятся на счет, указанный в заявлении.

Если данных об этом счете нет в ИФНС, то срок возврата может затянуться.

-

Начисление процентов при просрочке возврата средств.

Если деньги не поступят в течение 10 дней с даты направления заявления, то начиная с 11 дня начнут начисляться проценты за просрочку. Это произойдет автоматически, без каких-либо действий со стороны налогоплательщика. Процентная ставка при этом равна ключевой ставке Центробанка.

Заявление на возврат переплаты по ЕНС

Заявление на возврат денежных средств, составляющих положительное сальдо по ЕНС, производится по форме, утвержденной приказом ФНС от 30.11.2022 № ЕД-7-8/1133@.

Отдельно рассматривать порядок заполнения заявления на возврат переплаты по НДФЛ (по ст. 227.1 НК), НПД (уплаченного не на ЕНС) и сборов за пользование ОЖМ и ВБР в рамках данной статьи мы не будем, так как эти платежи не входят в состав ЕНС.

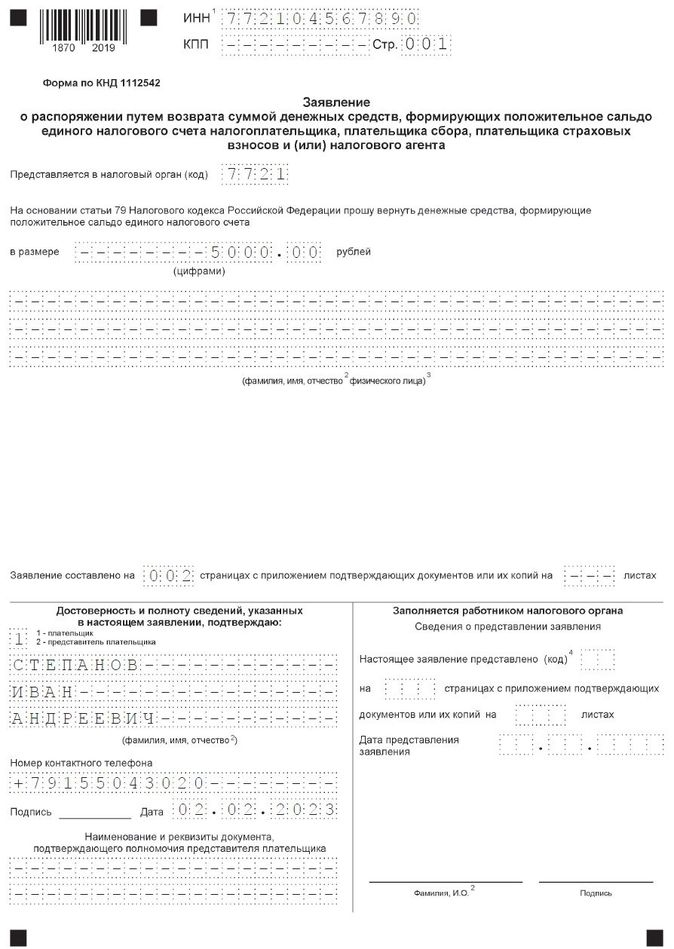

Заявление на возврат переплаты по ЕНС состоит из 2 листов. Данных для ввода в нем немного, поэтому официального порядка заполнения ФНС не подготовило.

|

Строка (поле) |

Значение |

|

Титульный лист |

|

|

ИНН |

Это поле заполняют и ИП, и организации в обязательном порядке. Физлица, без статуса ИП могут его не заполнять |

|

КПП |

Заполняют только организации |

|

Представляется в налоговый орган (код) |

Вносится 4-х значный код ИФНС по месту постановки на учет ИП, организации или физлица. Проверить его можно на сайте ФНС в сервисе «Определение реквизитов ИФНС» |

|

В размере… |

Указывается сумма положительного сальдо, выводимая с ЕНС. Возвращать не обязательно всю сумму переплаты. Можно указать любую сумму в пределах положительного остатка |

|

(фамилия, имя, отчество физического лица) |

Этот блок заполняется только физическими лицами без статуса ИП, не указавшим в верхней части заявления свой ИНН |

|

Достоверность и полноту сведений… |

Отдельных указаний на то, нужно ли в этом случае заполнять нижние три строки – нет. Поэтому ИП или физлицо может сделать это на свое усмотрение.

|

|

Сведения о счете |

|

|

Банковский идентификационный код |

В этих двух строках необходимо указать платежные реквизиты счета, на который будет выведена переплата. Узнать эти данные вы можете в интернет-банке, мобильном приложении или справке об открытии счёта. Счет для возврата не обязательно должен быть привязан к владельцу ЕНС. Перевести деньги можно любому третьему лицу |

|

Номер счета для возврата |

|

|

Получатель |

Указываем код получателя:

|

|

Наименование владельца счета |

Эти строки заполняют только бюджетные учреждения, которые возвращают переплату на лицевой счет |

|

КБК получателя счета |

|

|

Код ОКТМО получателя |

|

|

Номер лицевого счета получателя |

|

|

Назначение платежа |

|

|

Сведения о физическом лице, не являющемся ИП |

|

|

Код вида документа |

Этот блок заполняют только физические лица без статуса ИП, которые не указали на Титульном листе свой ИНН |

|

Серия и номер |

|

|

Кем выдан |

|

|

Дата выдачи |

Подать заявление можно в любой момент – сроков для возврата переплаты по ЕНС закон не устанавливает.

Ограничений по способу направления заявления в ИНФС также нет. Сделать это можно:

-

На бумаге: сдав заявление лично или направив по почте.

-

В электронной форме: по ТКС либо через личный кабинет на сайте ФНС.

Заявление на возврат переплаты с ЕНС. Образец заполнения

Сервис СБИС предоставляет возможность направления отчетов и заявлений в электронной форме во все государственные органы. Система содержит все бухгалтерские и налоговые отчеты в актуальной форме.

Исходные данные:

ИП Степанов Иван Андреевич хочет вернуть переплату по ЕНС в сумме 5 000 руб.

Зачет переплаты по ЕНС

Порядок зачета положительного сальдо по ЕНС регулируется ст. 78 НК. Зачесть переплату по ЕНС можно:

-

В счет обязанности по уплате обязательных платежей другого лица.

-

В счет уплаты конкретного налога по своему ЕНС.

-

В счет исполнения решений ИФНС, указанных в пп. 9 и 10 п. 5 и пп. 3 п. 7 ст. 11.3 НК.

-

В счет погашения задолженности, не учитываемой по ЕНС в соответствии с подпунктом 2 пункта 7 статьи 11.3 НК.

До 2023 года зачет переплаты применялся по своему прямому назначению. А именно, переплата по одному налога засчитывалась в счет уплаты по-другому, при соблюдении определенных условий.

С 2023 года основное назначение зачета – резервирование сумм страховых взносов для дальнейшего списания в счет уплаты УСН или патента.

До 2023 года ИП и организациям не нужно было ничего резервировать. Они платили страховые взносы, уменьшали на них авансы (налог) по УСН или патент и доплачивали разницу или не доплачивали вовсе, если взносы были равны или превышали эти платежи.

Сейчас страховые взносы, как и другие платежи, учитываемые по ЕНС, по умолчанию считаются уплаченными на дату списания. И для того, чтобы учесть страховые взносы при расчете авансов (налога) по УСН или патента нужно подать заявление о зачете (резервировании) этих взносов на ЕНС. После того как налогоплательщик подаст такое заявление, уплаченные страховые взносы будут «отложены» на ЕНС и на них можно будет уменьшить УСН или патент.

Но и тут есть свои нюансы. Так, например, зарезервированные взносы могут уйти на погашение недоимки по ЕНС, если она образуется там до их списания. И если на дату списания взносов их суммы не хватит для полной оплаты, то обязанность по уплате взносов будет считаться неисполненной (в части или полностью). А это подтянет, в свою очередь, неисполнение обязанности по уплате патента или УСН.

На момент написания статьи ФНС выпустило разъяснение по порядку уменьшения авансов по УСН на страховые взносы (письмо от 31.01.2023 № СД-4-3/1023@). По этому разъяснению не нужно отдельно подать уведомление об исчисленных сумма и заявление на зачет (резервирование) взносов, если в платежке на уплату взносов указан их КБК.

Обратите внимание, что платить страховые взносы по старому (платежками со всеми реквизитами) или комбинированным способом (то есть на общие реквизиты ЕНС и конкретный КБК платежа) можно только в 2023 году. И только, если ранее ни разу не подавалось уведомление об исчисленных суммах налога.

Зачет положительного сальдо производится по правилам ст. 78 НК:

-

Распорядиться можно только суммой положительного сальдо.

-

Если на ЕНС недостаточно средств, то налогоплательщику будет отказано в зачете, а если средства есть, но в меньшей сумме, чем указано в заявлении, то зачет будет произведен в части.

-

Срок проведения зачета – один день с даты поступления от налогоплательщика заявления.

-

Произведенный ранее зачет можно отменить, подав соответствующее заявление об отмене.

Заявление на зачет переплаты по ЕНС

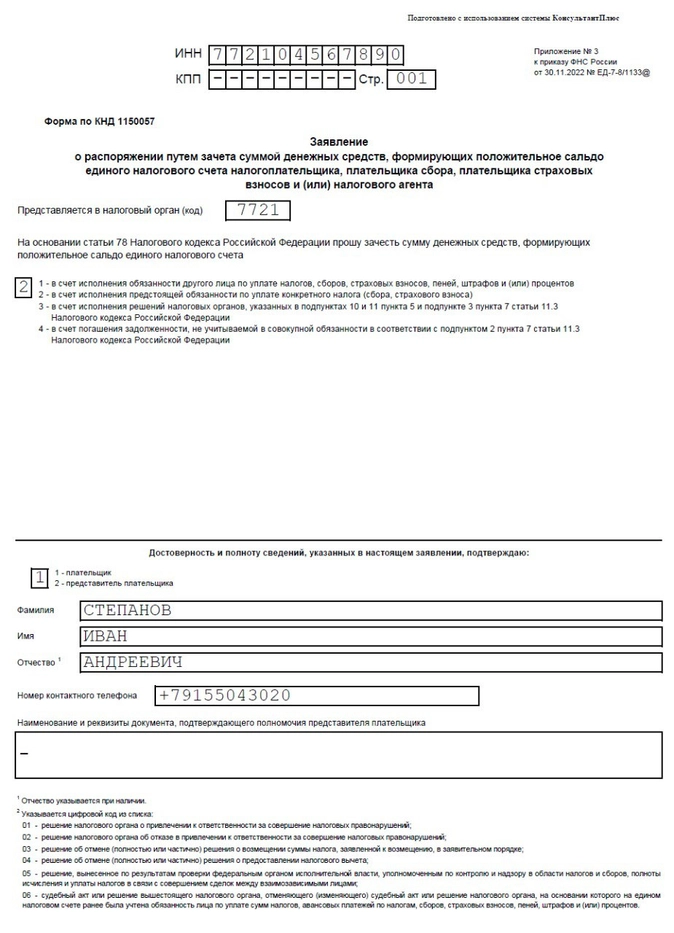

Заявление на зачет денежных средств, составляющих положительное сальдо по ЕНС, производится по форме, утвержденной Приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@.

Документ состоит из пяти страниц: Титульного листа и по странице на каждый вариант зачета.

|

Титульный лист |

|

|

ИНН |

Данное поле заполняется всеми налогоплательщиками, подающими заявление |

|

КПП |

КПП заполняются только организации |

|

Представляется в налоговый орган (код) |

Вносится 4-х значный код ИФНС по месту постановки на учет ИП, организации или физлица. Проверить его можно на сайте ФНС в сервисе «Определение реквизитов ИФНС» |

|

На основании статьи 78 НК прошу зачесть |

Здесь необходимо указать выбранный вариант зачета:

|

|

В счет обязанности другого лица (страница 2) |

|

|

ИНН |

Указывается ИНН лица, в адрес которого производится зачет |

|

В размере |

Указывается сумма, средств, засчитываемых в адрес другого лица. Прим. Произвести зачет можно сразу нескольким лицам. Для этого в заявлении предусмотрено несколько блоков «ИНН/в размере» |

|

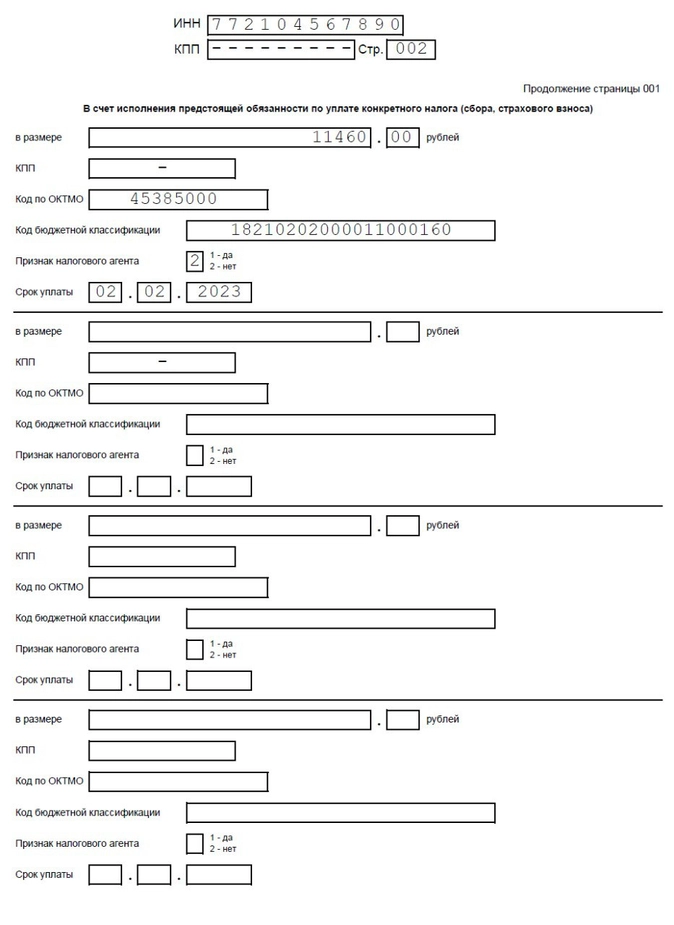

В счет исполнения предстоящей обязанности по уплате конкретного налога |

|

|

В размере |

Указывается сумма налога, сбора или страхового взноса, которую нужно «зарезервировать» на ЕНС |

|

КПП |

Здесь юридические лица указывают КПП головного офиса или обособленного подразделения, в адрес которого производится зачет |

|

Код ОКТМО |

ОКТМО указывается в соответствии с ОК 033-2013 (утв. приказом Росстандарта от 14.06.2013 № 159-ст) |

|

КБК |

Вносится КБК того платежа, который нужно зачесть. Например:

|

|

Признак налогового агента |

|

|

Срок уплаты |

Указывается дата уплаты платежа, которую нужно зарезервировать. |

|

в счет исполнения решений ИФНС, указанных в пп. 10 и 11 п. 5 и пп. 3 п. 7 ст. 11.3 НК |

|

|

В размере |

Указывается сумма средств, засчитываемых по решению |

|

Код документа |

Вносится соответствующий код (см. ниже)* |

|

Номер документа |

Отражаются реквизиты решения, по которому производится зачет средств |

|

Дата документа |

|

|

в счет погашения задолженности, не учитываемой на ЕНС в соответствии с пп. 2 п. 7 ст. 11.3 НК |

|

|

В размере |

Указывается размер погашаемой задолженности |

|

Основание |

|

|

Номер |

Указываются реквизиты документа и дата вступления его в силу |

|

Дата |

|

|

Дата документа |

* Код документа

|

Код |

Значение |

|

01 |

Решение ИФНС о привлечении к ответственности за совершение налоговых правонарушений |

|

02 |

Решение ИФНС об отказе в привлечении к ответственности за совершение налоговых правонарушений |

|

03 |

Решение об отмене (полностью или частично) решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке |

|

04 |

Решение об отмене (полностью или частично) решения о предоставлении налогового вычета |

|

05 |

Решение, вынесенное по результатам проверки федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами |

|

06 |

Судебный акт или решение вышестоящего налогового органа, отменяющего (изменяющего) судебный акт или решение налогового органа, на основании которого на едином налоговом счете ранее была учтена обязанность лица по уплате сумм налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и (или) процентов |

Направить заявление о зачете переплаты по ЕНС ИП может только в электронной форме по ТКС или через личный кабинет налогоплательщика на сайте ФНС. Заявление подписывается квалифицированной ЭП.

Отправляйте отчетность в электронной форме через сервис СБИС: скидка 50% для новых ИП и организаций и выпуск ЭЦП у вас в офисе. Работайте с комфортом!

Заявление на зачет переплаты по ЕНС. Образец заполнения

На наглядном примере рассмотрим образец заполнения заявления на зачет страховых взносов в счет уплаты УСН или ПСН.

Исходные данные:

ИП Степанов Иван Андреевич уплатил часть страховых взносов за 2023 год. Ему нужно зачесть (зарезервировать) эти взносы в счет уплаты авансового платежа по УСН за 1 квартал.

Реклама: ООО «БИЗНЕС ЛЕГКО», ИНН: 9724022968

КБК указывается в соответствии с приказами Министерства финансов Российской Федерации от 17 мая 2022 г. № 75н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации на 2023 год (на 2023 год и на плановый период 2024 и 2025 годов)»

14921825007011001150

Доходы федерального бюджета от возврата остатков субсидий на выплату региональных социальных доплат к пенсии из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921825007011002150

Доходы федерального бюджета от возврата остатков субсидий на выплату региональных социальных доплат к пенсии из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921825027011001150

Доходы федерального бюджета от возврата остатков субсидий на мероприятия государственной программы Российской Федерации «Доступная среда» на 2011 — 2020 годы из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921825027011002150

Доходы федерального бюджета от возврата остатков субсидий на мероприятия государственной программы Российской Федерации «Доступная среда» на 2011 — 2020 годы из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921825027011003150

Доходы федерального бюджета от возврата остатков субсидий на мероприятия государственной программы Российской Федерации «Доступная среда» на 2011 — 2020 годы из бюджетов субъектов Российской Федерации (в части возвратов остатков, взысканных в федеральный бюджет в соответствии с решениями Министерства финансов Российской Федерации)

14921825078011001150

Доходы федерального бюджета от возврата остатков субсидий на осуществление единовременной выплаты при рождении первого ребенка, а также предоставление регионального материнского (семейного) капитала при рождении второго ребенка в субъектах Российской Федерации, входящих в состав Дальневосточного федерального округа, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921825078011002150

Доходы федерального бюджета от возврата остатков субсидий на осуществление единовременной выплаты при рождении первого ребенка, а также предоставление регионального материнского (семейного) капитала при рождении второго ребенка в субъектах Российской Федерации, входящих в состав Дальневосточного федерального округа, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921825084011001150

Доходы федерального бюджета от возврата остатков субсидий на ежемесячную денежную выплату, назначаемую в случае рождения третьего ребенка или последующих детей до достижения ребенком возраста трех лет, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921825084011002150

Доходы федерального бюджета от возврата остатков субсидий на ежемесячную денежную выплату, назначаемую в случае рождения третьего ребенка или последующих детей до достижения ребенком возраста трех лет, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921825084011003150

Доходы федерального бюджета от возврата остатков субсидий на ежемесячную денежную выплату, назначаемую в случае рождения третьего ребенка или последующих детей до достижения ребенком возраста трех лет, из бюджетов субъектов Российской Федерации (в части возвратов остатков, взысканных в федеральный бюджет в соответствии с решениями Министерства финансов Российской Федерации)

14921825163011001150

Доходы федерального бюджета от возврата остатков субсидий на создание системы долговременного ухода за гражданами пожилого возраста и инвалидами из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921825163011002150

Доходы федерального бюджета от возврата остатков субсидий на создание системы долговременного ухода за гражданами пожилого возраста и инвалидами из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет

14921825302011001150

Доходы федерального бюджета от возврата остатков субсидий на осуществление ежемесячных выплат на детей в возрасте от трех до семи лет включительно из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921825302011002150

Доходы федерального бюджета от возврата остатков субсидий на осуществление ежемесячных выплат на детей в возрасте от трех до семи лет включительно из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921825404011001150

Доходы федерального бюджета от возврата остатков субсидий на софинансирование расходов, связанных с оказанием государственной социальной помощи на основании социального контракта отдельным категориям граждан, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921825404011002150

Доходы федерального бюджета от возврата остатков субсидий на софинансирование расходов, связанных с оказанием государственной социальной помощи на основании социального контракта отдельным категориям граждан, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921827121011001150

Доходы федерального бюджета от возврата остатков субсидий на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности в рамках финансового обеспечения программ, направленных на обеспечение безопасных и комфортных условий предоставления социальных услуг в сфере социального обслуживания, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921827121011002150

Доходы федерального бюджета от возврата остатков субсидий на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности в рамках финансового обеспечения программ, направленных на обеспечение безопасных и комфортных условий предоставления социальных услуг в сфере социального обслуживания, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921827362011001150

Доходы федерального бюджета от возврата остатков субсидий бюджету Иркутской области на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности в рамках восстановления жилья, объектов связи, социальной, коммунальной, энергетической и транспортной инфраструктур, гидротехнических сооружений, административных зданий, поврежденных или утраченных в результате наводнения на территории Иркутской области, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921827362011002150

Доходы федерального бюджета от возврата остатков субсидий бюджету Иркутской области на софинансирование капитальных вложений в объекты государственной (муниципальной) собственности в рамках восстановления жилья, объектов связи, социальной, коммунальной, энергетической и транспортной инфраструктур, гидротехнических сооружений, административных зданий, поврежденных или утраченных в результате наводнения на территории Иркутской области, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921835130011001150

Доходы федерального бюджета от возврата остатков субвенций на обеспечение инвалидов техническими средствами реабилитации, включая изготовление и ремонт протезно-ортопедических изделий из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921835130011002150

Доходы федерального бюджета от возврата остатков субвенций на обеспечение инвалидов техническими средствами реабилитации, включая изготовление и ремонт протезно-ортопедических изделий из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921835194011001150

Доходы федерального бюджета от возврата остатков субвенций на оказание государственной социальной помощи отдельным категориям граждан в части оплаты санаторно-курортного лечения, а также проезда на междугородном транспорте к месту лечения и обратно из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921835194011002150

Доходы федерального бюджета от возврата остатков субвенций на оказание государственной социальной помощи отдельным категориям граждан в части оплаты санаторно-курортного лечения, а также проезда на междугородном транспорте к месту лечения и обратно из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921835250011001150

Доходы федерального бюджета от возврата остатков субвенций на оплату жилищно-коммунальных услуг отдельным категориям граждан из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921835250011002150

Доходы федерального бюджета от возврата остатков субвенций на оплату жилищно-коммунальных услуг отдельным категориям граждан из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921835250011003150

Доходы федерального бюджета от возврата остатков субвенций на оплату жилищно-коммунальных услуг отдельным категориям граждан из бюджетов субъектов Российской Федерации (в части возвратов остатков, взысканных в федеральный бюджет в соответствии с решениями Министерства финансов Российской Федерации)

14921835270011001150

Доходы федерального бюджета от возврата остатков субвенций на выплату единовременного пособия беременной жене военнослужащего, проходящего военную службу по призыву, а также ежемесячного пособия на ребенка военнослужащего, проходящего военную службу по призыву, в соответствии с Федеральным законом от 19 мая 1995 года № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921835270011002150

Доходы федерального бюджета от возврата остатков субвенций на выплату единовременного пособия беременной жене военнослужащего, проходящего военную службу по призыву, а также ежемесячного пособия на ребенка военнослужащего, проходящего военную службу по призыву, в соответствии с Федеральным законом от 19 мая 1995 года № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921835280011001150

Доходы федерального бюджета от возврата остатков субвенций на выплату инвалидам компенсаций страховых премий по договорам обязательного страхования гражданской ответственности владельцев транспортных средств в соответствии с Федеральным законом от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921835280011002150

Доходы федерального бюджета от возврата остатков субвенций на выплату инвалидам компенсаций страховых премий по договорам обязательного страхования гражданской ответственности владельцев транспортных средств в соответствии с Федеральным законом от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921835380011001150

Доходы федерального бюджета от возврата остатков субвенций на выплату государственных пособий лицам, не подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, и лицам, уволенным в связи с ликвидацией организаций (прекращением деятельности, полномочий физическими лицами), в соответствии с Федеральным законом от 19 мая 1995 года № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921835380011002150

Доходы федерального бюджета от возврата остатков субвенций на выплату государственных пособий лицам, не подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, и лицам, уволенным в связи с ликвидацией организаций (прекращением деятельности, полномочий физическими лицами), в соответствии с Федеральным законом от 19 мая 1995 года № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921825514011001150

Доходы федерального бюджета от возврата остатков субсидий на реализацию мероприятий субъектов Российской Федерации в сфере реабилитации и абилитации инвалидов из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921825514011002150

Доходы федерального бюджета от возврата остатков субсидий на реализацию мероприятий субъектов Российской Федерации в сфере реабилитации и абилитации инвалидов из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921845109011001150

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на реализацию пилотного проекта по вовлечению частных медицинских организаций в оказание медико-социальных услуг лицам в возрасте 65 лет и старше из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921845109011002150

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на реализацию пилотного проекта по вовлечению частных медицинских организаций в оказание медико-социальных услуг лицам в возрасте 65 лет и старше из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921845493011001150

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов в целях обеспечения организации в Краснодарском крае и Ростовской области мероприятий, связанных с отдыхом и оздоровлением детей, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921845493011002150

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов в целях обеспечения организации в Краснодарском крае и Ростовской области мероприятий, связанных с отдыхом и оздоровлением детей, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921845583011001150

Доходы федерального бюджета от возврата остатков иного межбюджетного трансферта бюджету Московской области на проведение ремонтных работ в учреждении, переданном в государственную собственность Московской области, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921845583011002150

Доходы федерального бюджета от возврата остатков иного межбюджетного трансферта бюджету Московской области на проведение ремонтных работ в учреждении, переданном в государственную собственность Московской области, из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921845837011001150

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на софинансирование расходных обязательств субъектов Российской Федерации по финансовому обеспечению расходов, связанных с оплатой отпусков и выплатой компенсации за неиспользованные отпуска работникам стационарных организаций социального обслуживания, стационарных отделений, созданных не в стационарных организациях социального обслуживания, которым в 2020 году предоставлялись выплаты стимулирующего характера за выполнение особо важных работ, особые условия труда и дополнительную нагрузку, в том числе на компенсацию ранее произведенных субъектами Российской Федерации расходов на указанные цели, за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921845837011002150

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов на софинансирование расходных обязательств субъектов Российской Федерации по финансовому обеспечению расходов, связанных с оплатой отпусков и выплатой компенсации за неиспользованные отпуска работникам стационарных организаций социального обслуживания, стационарных отделений, созданных не в стационарных организациях социального обслуживания, которым в 2020 году предоставлялись выплаты стимулирующего характера за выполнение особо важных работ, особые условия труда и дополнительную нагрузку, в том числе на компенсацию ранее произведенных субъектами Российской Федерации расходов на указанные цели, за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921871010011001150

Доходы федерального бюджета от возврата прочих остатков межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов государственных внебюджетных фондов (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921871010011002150

Доходы федерального бюджета от возврата прочих остатков межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов государственных внебюджетных фондов (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921835573011001150

Доходы федерального бюджета от возврата остатков субвенций на выполнение полномочий Российской Федерации по осуществлению ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921835573011002150

Доходы федерального бюджета от возврата остатков субвенций на выполнение полномочий Российской Федерации по осуществлению ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921890000011001150

Доходы федерального бюджета от возврата прочих остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921890000011002150

Доходы федерального бюджета от возврата прочих остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921801030010000150

Доходы федерального бюджета от возврата иными организациями остатков субсидий прошлых лет

14921801010010000150

Доходы федерального бюджета от возврата бюджетными учреждениями остатков субсидий прошлых лет

14921844510011001150

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов в целях предоставления социальных выплат гражданам Донецкой Народной Республики, Луганской Народной Республики, Украины и лицам без гражданства, вынужденно покинувшим территории Донецкой Народной Республики, Луганской Народной Республики, Украины и прибывшим на территорию Российской Федерации, за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921844510011002150

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов в целях предоставления социальных выплат гражданам Донецкой Народной Республики, Луганской Народной Республики, Украины и лицам без гражданства, вынужденно покинувшим территории Донецкой Народной Республики, Луганской Народной Республики, Украины и прибывшим на территорию Российской Федерации, за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

14921844526011001150

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов в целях возмещения понесенных бюджетами субъектов Российской Федерации расходов на размещение, питание, уход, лекарственное обеспечение граждан, проживавших в стационарных учреждениях социального обслуживания на территории Херсонской области, вынужденно покинувших территорию Херсонской области, эвакуированных в экстренном массовом порядке и находящихся в стационарных организациях социального обслуживания, медицинских организациях, оказывающих помощь в стационарных условиях, в санаторно-курортных организациях, реабилитационных центрах, расположенных на территориях субъектов Российской Федерации, за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся на счетах бюджетов по состоянию на 1 января текущего финансового года)

14921844526011002150

Доходы федерального бюджета от возврата остатков иных межбюджетных трансфертов в целях возмещения понесенных бюджетами субъектов Российской Федерации расходов на размещение, питание, уход, лекарственное обеспечение граждан, проживавших в стационарных учреждениях социального обслуживания на территории Херсонской области, вынужденно покинувших территорию Херсонской области, эвакуированных в экстренном массовом порядке и находящихся в стационарных организациях социального обслуживания, медицинских организациях, оказывающих помощь в стационарных условиях, в санаторно-курортных организациях, реабилитационных центрах, расположенных на территориях субъектов Российской Федерации, за счет средств резервного фонда Правительства Российской Федерации из бюджетов субъектов Российской Федерации (в части возврата остатков, образовавшихся за счет восстановленной в текущем году дебиторской задолженности прошлых лет)

В заявлении о возврате налога необходимо указать все реквизиты обслуживающего банка

Дата публикации: 25.05.2016 09:41 (архив)

Федеральная налоговая служба в письме от 25 апреля 2016 г. N БС-3-11/1859@ пояснила, что при формировании заявления на возврат переплаты по налогу посредством сервиса «Личный кабинет налогоплательщика для физических лиц» указания только названия кредитной организации недостаточно для ее идентификации.

В заявлении необходимо отразить также БИК, ИНН/КПП, корреспондентский счет банка. Утвержденная ведомством форма заявления (Приказ ФНС России от 03.03.2015 N ММВ-7-8/90@) содержит место для заполнения этих данных.

Указанное требование основано на Положении Банка России от 19.06.2012 N 383-П «О правилах осуществления перевода денежных средств», которым установлены форма платежного поручения и порядок ее заполнения. В форме платежного поручения содержится информация о реквизитах, необходимых для перевода денежных средств, в том числе для идентификации получателя платежа (ИНН, КПП, БИК, корреспондентский счет и номер счета получателя).

Учитывая вышеизложенное, перечисленные выше реквизиты должны в обязательном порядке содержаться в заявлении на возврат излишне уплаченного налога.

Добавить в «Нужное»

Возврат ошибочно перечисленной суммы по платежному поручению

Каждый этап использования платежной системы РФ строго регламентирован законодательством. В то же время нередко возникают ситуации, когда банки в результате неверного указания плательщиками реквизитов в платежном поручении отправляют денежные средства не тем получателям. При расчетах платежными поручениями могут возникать и иные ошибки с неблагоприятными последствиями. В такой ситуации возникает вопрос, как осуществить возврат ошибочно перечисленной суммы по платежному поручению. Рассмотрим этот вопрос подробнее.

Платежное поручение

Статья 31 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности» обязывает кредитные организации исполнять поручения клиентов по перечислению денежных средств с соблюдением правил, установленных Банком России.

Форма платежного поручения предусмотрена Правилами от 19.06.2012.

Перечень реквизитов платежки с их расшифровкой содержится в Приложении 1 к указанным Правилам.

Как правило, верное заполнение всех реквизитов платежного поручения важно для правильной идентификации платежа и надлежащего исполнения поручения на перечисление денежных средств. Если все же платежное поручение заполнено неверно, возврат ошибочно перечисленных денежных средств возможен при выполнении определенных процедур. Рассмотрим их.

Возврат по платежному поручению

Перечисление денежных средств с ошибками, допущенными в платежном поручении, условно можно разделить на два вида:

- невыясненные платежи в бюджет;

- иные платежи с ошибками (к примеру, ошибочное перечисление денежных средств не тому получателю, возврат займа с ошибкой в платежном поручении и т.п.).

Возврат ошибочных платежей до наступления стадии безотзывности одинаков для обоих видов и производится кредитной организацией по волеизъявлению плательщика. Правила такого возврата принимаются банком в соответствии с Порядком от 19.06.2012 N 383-П.

Если же стадия безотзывности пройдена, осуществить возврат труднее, т.к. платеж фактически перечислен и в соответствующую процедуру возврата будет вовлечен получатель ошибочного платежа.

Процедура возврата невыясненных платежей в бюджет Казначейства регулируется Порядком от 18.12.2013 N 125н.

К примеру, невыясненные поступления в федеральный бюджет могут быть возвращены Казначейством, если:

- значение поля «Назначение платежа» не свидетельствует о том, что данный платеж относится к платежам в бюджет (возврат осуществляется по заявлению плательщика);

- невыясненное поступление зачислено в результате ошибки банка.

Пунктом 17 указанного Порядка предусмотрены и иные случаи возврата невыясненных платежей. Их возврат осуществляется в пределах 3-х рабочих дней на основании заявки на возврат, которая оформляется Казначейством на основании письменного обращения соответствующего плательщика.

Форма заявки на возврат, а также примеры платежных поручений по возврату денежных средств содержатся в Приложении к Письму Казначейства России от 09.02.2009 N 42-7.4-05/5.3-61.

Что же касается иных ошибочных платежей, то следует помнить, что на основании ст. 1102 ГК РФ лицо, необоснованно приобретшее чужое имущество, обязано его вернуть собственнику. С целью такого возврата плательщику следует обратиться к получателю ошибочного платежа. В случае отказа плательщику придется обращаться в суд.

Получателю же ошибочно перечисленных денег следует обратиться в свой банк в течение 10 дней с даты их зачисления (п. 2.1 Раздела 2 Положения, утв. Банком России 16 июля 2012 года N 385-П).

В бухгалтерском учете получателя списание на возврат денежных средств по ошибочному платежному поручению сопровождается проводками Дт. 76 – Кт. 51.

Заявление на возврат переплаты по ЕНС (единому налоговому счету) – новый документ, пополнивший с 2023 года комплект налоговых бланков каждого налогоплательщика. Расскажем, когда и как его заполнять, в какой форме передать налоговикам, чтобы вернуть свои деньги на счет.

Быстрый способ распорядиться сальдо ЕНС

Чтобы вернуть на банковский счет денежные средства с ЕНС, затратив минимум сил и времени, следует заполнить и отправить специальное заявление через личный кабинет налогоплательщика на сайте ФНС.

Перейдя по ссылке «Распорядиться сальдо» и выбрав из предложенного списка документ под названием «Заявление о распоряжении путем возврата», можно без потери времени сформировать и отправить в инспекцию заявление на возврат переплаты по ЕНС.

На открывшейся странице необходимо заполнить:

- сумму к возврату — она ограничена положительным сальдо ЕНС;

- платежные реквизиты — наименование (БИК) банка и номер расчетного счета налогоплательщика, куда должны поступить деньги.

Затем заявление нужно подписать электронной подписью и отправить в налоговый орган для рассмотрения (кнопка «Подписать и отправить»). После этого на экране появится сообщение «Заявление направлено».

Заявление на возврат ЕНС с 2023 года могут формировать все компании и ИП при наличии положительного сальдо единого налогового счета. В личном кабинете также можно следить за ходом рассмотрения заявлений — сервис будет информировать об этом путем изменения статуса документа («Заявление на возврат переплаты по ЕНС зарегистрировано» и т. д.)

Если ранее налогоплательщик уже отправлял в ИФНС из личного кабинета заявления о возврате части положительного сальдо ЕНС и по ним контролеры еще не приняли решение, интерфейс ЛК ограничит величину заявленных к возврату средств на сумму, отраженную в отправленных ранее заявлениях.

Сервис позволяет быстро справляться с оформлением и других распорядительных документов, к примеру, заявления о зачете положительного сальдо ЕНС.

Восемь других способов подать заявление

Кроме личного кабинета у налогоплательщиков есть и другие варианты отправки заявления на возврат ЕНС контролерам. Для этого нужно:

- заполнить бланк заявления (приложение № 1 к приказу ФНС от 30.11.2022 № ЕД-7-8/1133@);

- отправить его в инспекцию по месту учета одним из подходящих способов.

Скачать образец заявления на возврат переплаты по ЕНС вы можете на сайте справочной системы «Консультант Плюс», оформив бесплатный доступ.

Сроки и санкции

Минимальный промежуток времени между отправкой заявления о распоряжении положительным сальдо ЕНС налоговикам и поступлением денег на счет — три рабочих дня (ст. 79 НК РФ). За это время:

- налоговики рассмотрят заявление, примут по нему решение и отправят в Казначейство поручение;

- Казначейство перечислит деньги на счет налогоплательщика.

Сроки увеличиваются, если у налоговиков не окажется данных о банковском счете налогоплательщика, реквизиты которого указаны в заявлении на возврат — по закону инспекторы обязаны направить в банк запрос о предоставлении соответствующей справки. Пока справка не будет получена контролерами, поручение на возврат средств в Казначейство не поступит.

Если возврат будет задержан без оснований и деньги на счет компании или ИП не поступят в течение 10 дней с момента отправки заявления, то с 11-го дня начинают начисляться проценты за просрочку.

Можно ли опоздать с заявлением

Для большинства налоговых заявлений, отчетов и уведомлений в налоговом законодательстве зафиксированы сроки, не позднее которых нужно отправить их в инспекцию. Однако это правило не относится к заявлению на возврат положительного сальдо ЕНС. Его можно отправлять налоговикам в любое время вне зависимости от даты образования положительного сальдо — опоздать невозможно.

ФНС указала на два важных момента:

Если заявление о возврате налоговой переплаты было подано до 01.01.2023 и решение по нему налоговиками не было принято, в 2023 году нужно представить новое заявление — о возврате положительного сальдо ЕНС (ст. 4 федерального закона от 14.07.2022 № 263-ФЗ).

С образцами заявлений в различных ситуациях и последствиями их подачи позже установленных сроков вы можете ознакомиться на нашем сайте:

- «Заявление на закрытие ИП — образец бланка»;

- «Что будет, если ИП просрочил подачу заявления на патент»;

- «Заявление о переходе на УСН в 2022–2023 годах (образец)».

Итоги

Заявление о распоряжении денежными средствами ЕНС можно представить в инспекцию при наличии положительного сальдо единого налогового счета. Самый быстрый способ для этого — личный кабинет налогоплательщика на сайте ФНС. Существует и другой вариант: можно заполнить специальный бланк и отправить его по почте или передать контролерам при личном посещении инспекции.