Реквизиты счета для перечисления таможенных и иных платежей

Опубликовано: 23 ноября 2018 12:51

Последнее изменение: 10 января 2022 17:07

С 1 января 2021 года уплата таможенных и иных платежей осуществляется на счет, открытый Межрегиональному операционному управлению Федерального казначейства (далее – Межрегиональное операционное УФК) на балансовом счете № 40102 «Единый казначейский счет».

Формат, порядок заполнения и оформления распоряжения о переводе денежных средств в уплату платежей в бюджетную систему (далее – платежное поручение) определены нормативными правовыми актами Банка России о правилах осуществления перевода денежных средств и приказом Минфина России от 12 ноября 2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее – приказ Минфина России № 107н).

Оформление одного платежного поручения допускается только по одному таможенному и иному платежу (коду бюджетной классификации), администрируемому таможенными органами, согласно бюджетной классификации Российской Федерации.

Реквизиты счета:

получатель – Межрегиональное операционное УФК (ФТС России);

ИНН 7730176610;

КПП 773001001;

наименование банка получателя – Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

БИК 024501901;

ОКТМО – 45328000;

номер счета банка получателя средств – 40102810045370000002;

номер счета получателя средств – 03100643000000019502.

При заполнении расчетных документов в обязательном опорядке должны быть заполнены следующие поля:

(13) «Наименование банка получателя средств» – Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

(14) «БИК банка получателя средств» – 024501901;

(15) «Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)» – 40102810045370000002;

(17) «Номер счета получателя средств (номер казначейского счета)» – 03100643000000019502;

(21) «Очередность платежа» – 5;

(22) «Код» – указывается уникальный идентификатор платежа, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора платежа одновременно не могут принимать значение ноль («0»). В случае отсутствия уникального идентификатора платежа указывается значение ноль («0»);

(16) «Получатель» – Межрегиональное операционное УФК (ФТС России);

(61) «ИНН» получателя» – 7730176610;

(103) «КПП» получателя – 773001001;

(105) «ОКТМО» – 45328000;

(101) – двузначный показатель статуса плательщика:

«06» – участник внешнеэкономической деятельности – юридическое лицо, за исключением получателя международного почтового отправления;

«07» – таможенный орган;

«16» – участник внешнеэкономической деятельности – физическое лицо;

«17» – участник внешнеэкономической деятельности – индивидуальный предприниматель;

«28» – участник внешнеэкономической деятельности – получатель международного почтового отправления.

(104) – код бюджетной классификации в соответствии с бюджетной классификацией Российской Федерации;

(107) – восьмизначный код таможенного органа;

(24) «Назначение платежа» – дополнительная информация, необходимая для идентификации назначения платежа.

Порядок заполнения полей платежного поручения при перечислении таможенных и иных платежей в доход бюджета определены приложениями № 1,3 и 5 приказа Минфина России № 107н.

Денежные средства в иностранных валютах, поступающие на корреспондентские счета Банка России в иностранной валюте с указанием счетов, открытых Межрегиональному операционному УФК для учета операций в валюте Российской Федерации, не конвертируются Банком России в валюту Российской Федерации и подлежат возврату перевододателю.

Перевод денежных средств в иностранной валюте плательщиками, находящимися не на территории Российской Федерации, на казначейские счета Межрегионального операционного УФК, открытые для учета средств в валюте Российской Федерации, может быть организован банком плательщика с осуществлением конверсии через банк-резидент или банк-нерезидент, имеющий корреспондентские отношения с банком-резидентом.

Перевод денежных средств в валюте Российской Федерации плательщиками, находящимися на территории Российской Федерации, в пользу Межрегионального операционного УФК осуществляется с использованием системы Банка России. Система SWIFT не используется.

Перечень кодов бюджетной классификации, которые подлежат указанию в платежных документах на перечисление таможенных и иных платежей

Информация ФТС России

«Реквизиты счета для перечисления таможенных и иных платежей»

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

ИНФОРМАЦИЯ

РЕКВИЗИТЫ СЧЕТА ДЛЯ ПЕРЕЧИСЛЕНИЯ ТАМОЖЕННЫХ И ИНЫХ ПЛАТЕЖЕЙ

С 1 января 2021 года уплата таможенных и иных платежей осуществляется на счет, открытый Межрегиональному операционному управлению Федерального казначейства (далее — Межрегиональное операционное УФК) на балансовом счете N 40102 «Единый казначейский счет».

Формат, порядок заполнения и оформления распоряжения о переводе денежных средств в уплату платежей в бюджетную систему (далее — платежное поручение) определены нормативными правовыми актами Банка России о правилах осуществления перевода денежных средств и приказом Минфина России от 12 ноября 2013 г. N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее — приказ Минфина России N 107н).

Оформление одного платежного поручения допускается только по одному таможенному и иному платежу (коду бюджетной классификации), администрируемому таможенными органами, согласно бюджетной классификации Российской Федерации.

КонсультантПлюс: примечание.

Внимание! Реквизиты счета для перечисления таможенных и иных платежей актуальны на дату издания настоящего документа и требуют дополнительной проверки перед использованием.

Реквизиты счета:

получатель — Межрегиональное операционное УФК (ФТС России);

ИНН 7730176610;

КПП 773001001;

наименование банка получателя — Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

БИК 024501901;

ОКТМО — 45328000;

номер счета банка получателя средств — 40102810045370000002;

номер счета получателя средств — 03100643000000019502.

При заполнении расчетных документов в обязательном порядке должны быть заполнены следующие поля:

(13) «Наименование банка получателя средств» — Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

(14) «БИК банка получателя средств» — 024501901;

(15) «Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)» — 40102810045370000002;

(17) «Номер счета получателя средств (номер казначейского счета)» — 03100643000000019502;

(21) «Очередность платежа» — 5;

(22) «Код» — указывается уникальный идентификатор платежа, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора платежа одновременно не могут принимать значение ноль («0»). В случае отсутствия уникального идентификатора платежа указывается значение ноль («0»);

(16) «Получатель» — Межрегиональное операционное УФК (ФТС России);

(61) «ИНН» получателя» — 7730176610;

(103) «КПП» получателя — 773001001;

(105) «ОКТМО» — 45328000;

(101) — двузначный показатель статуса плательщика:

«06» — участник внешнеэкономической деятельности — юридическое лицо, за исключением получателя международного почтового отправления;

«07» — таможенный орган;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«28» — участник внешнеэкономической деятельности — получатель международного почтового отправления.

(104) — код бюджетной классификации в соответствии с бюджетной классификацией Российской Федерации;

(107) — восьмизначный код таможенного органа;

(24) «Назначение платежа» — дополнительная информация, необходимая для идентификации назначения платежа.

Порядок заполнения полей платежного поручения при перечислении таможенных и иных платежей в доход бюджета определен приложениями N 1, 3 и 5 приказа Минфина России N 107н.

Денежные средства в иностранных валютах, поступающие на корреспондентские счета Банка России в иностранной валюте с указанием счетов, открытых Межрегиональному операционному УФК для учета операций в валюте Российской Федерации, не конвертируются Банком России в валюту Российской Федерации и подлежат возврату перевододателю.

Перевод денежных средств в иностранной валюте плательщиками, находящимися не на территории Российской Федерации, на казначейские счета Межрегионального операционного УФК, открытые для учета средств в валюте Российской Федерации, может быть организован банком плательщика с осуществлением конверсии через банк-резидент или банк-нерезидент, имеющий корреспондентские отношения с банком-резидентом.

Перевод денежных средств в валюте Российской Федерации плательщиками, находящимися на территории Российской Федерации, в пользу Межрегионального операционного УФК осуществляется с использованием системы Банка России. Система SWIFT не используется.

Внешнеэкономическая деятельность — это особое направление бизнеса по ввозу товара на территорию России и вывозу его в другие страны. Документальное оформление таких операций проверяют таможня и налоговая. В статье разберем, с какими документами вы будете работать при ведении ВЭД.

Контракт о заключении сделки

Контракт — это основная форма фиксации международных торговых сделок. В этом договоре указываются все значимые условия сделки, в том числе условия поставки и момент перехода права собственности и рисков, и характеристики товара. Составляется он на двух языках: русском и языке иностранного партнера. Внешнеторговые контракты должны учитывать законодательство стран сторон контракта, а также нормы международного права.

Различают следующие виды внешнеэкономических договоров:

- договор купли-продажи;

- договор подряда и оказания услуг;

- аренда или международный лизинг;

- международные транспортировки.

Обязательно укажите все основные характеристики товара (наименование, количество, цвет, вес, номерные агрегаты и т.д.), установите порядок доставки и перехода права собственности, отразите сумму контракта, валюту расчета и банковские реквизиты контрагента.

Определите, в каком порядке будут решаться споры и вноситься изменения в договор (обычно — по согласованию сторон). Подробно прочитать про иностранный контракт его виды и специфику вы можете в нашей статье.

Не забудьте, все экспортные контракты на сумму более 10 млн рублей и импортные — от 3 млн рублей регистрируются в банке (п. 4.2 инструкции Банка России от 16.08.2017 № 181-И). Подготовьте заверенные копии контракта, они понадобятся для таможенного оформления.

Паспорт сделки

Паспорт отменен с 01 марта 2018 года. Раньше его оформляли, когда ставили контракты на учет в банке, сейчас вместо паспорта банк присваивает уникальный номер валютному контракту. Для импортеров и экспортеров это упростило и ускорило процедуру внешней торговли, так как номера контрактам присваиваются за один рабочий день.

Инвойс и упаковочные листы

Инвойс — документ на оплату товаров и услуг, который продавец предоставляет покупателю. Это аналог нашего счета-фактуры, но для внешнеэкономических сделок. Инвойс содержит всю информацию о характеристиках товара (цвет, вес, номера и т.д.), его количестве, цене продажи, условия поставки и данные о покупателе и продавце. Составляется на двух языках. В инвойсе указываются реквизиты контракта, к которому он относится.

Чтобы подтвердить российской налоговой расходы, инвойс, составленный на иностранном языке, следует обязательно перевести на русский (Письмо Минфина России от 20.01.2021 N 03-03-06/1/2476).

Не путайте инвойс и проформу-инвойс. Инвойс выставляется и подтверждает факт оплаты товара, а проформа — это предварительный счет. Он не подтверждает оплату, а доказывает, что товар был отгружен потребителю. Выписанный инвойс показывает, что у покупателя есть обязанность по оплате товара. Инвойс близок по своей сути нашему счету-фактуре или счету на оплату. Обычно он выписывается при поставках товаров на консигнацию, на выставки, аукционы, при поставках давальческого сырья по договорам на переработку, поставках товаров в качестве дара или безвозмездной помощи (в этом случае может выписываться только для целей таможенной оценки).

Сопроводительный документ к инвойсу — упаковочный лист. Он сопровождает отгрузку товара от поставщика покупателю и дополняет инвойс, когда отправлено много товаров разных наименований или когда количество, вес или содержимое каждого индивидуального места различны.

Специальной формы листа нет, она разрабатывается самостоятельно. В инвойсе и упаковочном листе отражается практически одинаковая информация, за исключением цены реализации — в листе ее нет. Основное отличие в том, что инвойс отражает информацию по контрактам и участникам сделки, а упаковочный лист служит товарной спецификацией.

Обязательно в форме документа укажите:

- номер и дату упаковочного листа;

- наименование и адрес покупателя, грузополучателя, продавца и грузоотправителя;

- реквизиты международного контракта;

- перечень отправленных товаров с их характеристиками;

- количество товара;

- номер упаковки, ее вид и габариты;

- вес товара брутто и нетто;

- общий вес и объем груза.

Для таможенного оформления нужны оригиналы инвойса и упаковочного листа. Упаковочный лист крепится на поверхности упаковки для быстрого ознакомления.

Платежные документы

Оплата по иностранным контрактам подтверждается платежными документами. Это может быть платежное поручение с отметкой банка или выписка с лицевого счета. Для прохождения таможни подготовьте заверенные копии.

Помимо оплаты стоимости груза, на вас может лечь оплата страхования и транспортировки товаров. Платежки по этим затратам тоже предоставьте в таможенные органы.

Оплатить таможенные пошлины можно платежными поручениями. Для таможенного оформления эти платежки нужны в оригиналах с печатью банка.

Транспортные документы

Грузы транспортируют автомобильным, водным, воздушным и железнодорожным транспортом. В зависимости от этого выделяют следующие основные транспортные документы.

- CMR накладная — оформляется при перевозке груза автотранспортом, содержит сведения об отправителе и грузополучателе, точке доставки и характеристиках груза.

- Товарно-транспортная накладная используется для автоперевозок, ее используют вместо CMR на территории стран СНГ и Таможенного союза.

- SMGS — накладная, оформляемая на железнодорожные перевозки международного сообщения. Накладная является транспортным документом при международных железнодорожных грузовых перевозках. Накладная является документарным оформлением договора перевозки между грузоотправителем и администрацией железной дороги.

- Manifestofcargo (грузовой манифест) — документ, в котором перечисляются все товары, перевозимые на каком-либо транспортном средстве или транспортной единице.

- Bordero — документ, аналогичный грузовому манифесту, используется при автомобильных перевозках и содержит перечень грузов, перевозимых автопоездом, со ссылкой на прилагаемые копии накладной CMR.

- Carnet TIR (Книжка Международных дорожных перевозок). МДП — интернациональная система транспортировки грузов. Книжки действуют в странах, подписавших мировое соглашение о международной перевозки грузов с применением книжки МДП. Книжка МДП позволяет проходить таможню по упрощенной процедуре.

- Carnet ATA. Заменяет таможенную декларацию, упрощает и ускоряет таможенное оформление. Этот документ выдается только на товары для выставок и ярмарок, профессиональное оборудование и некоторые другие категории товаров. Список ограничен.

- Коносамент — документ, подтверждающий принятие груза к морской транспортировке. Он обязывает отправителя груза транспортировать в указанный порт и передать товар владельцу коносамента.

- Авианакладная грузовая (AWB) — используются для транспортировки воздушным транспортом. Авианакладная не является товаросопроводительным или передаточным документом, она удостоверяет заключение договора перевозки, принятие товара к перевозке и ее условия.

Оригиналы транспортных документов вы получите вместе с грузом, предоставьте их для таможенного оформления.

Техническая документация

Любой груз имеет характеристики. У вас должна быть вся техническая документация на товар: чертежи, техпаспорт, инструкции, схемы и т.д. Эти документы должны быть на языке оригинала с переводом на русский. Для таможенного оформления достаточно копий.

Документы от перевозчика, экспедитора и агента

В эту группу включаются договоры на транспортировку, оказание экспедиторских или агентских услуг, а также выставленные счета за услуги этих лиц и страхование груза. Особые требования предъявляют к счету на оказание транспортировочных услуг. Сумма счета должна быть разбита на две группы:

- затраты на доставку от места отправления до таможенного пункта;

- затраты на доставку от таможенного пункта до места доставки.

В договоре об оказании транспортных услуг укажите место отправления, место пересечения таможенной границы и место доставки. Для таможенного оформления нужны копии договоров и счетов.

Разрешительные документы

Дополнительно могут потребовать лицензии, разрешения на ввоз или вывоз и декларации соответствия. Разрешительные документы могут быть следующих видов:

- ветеринарное свидетельство для животных, скота и птиц;

- санитарное свидетельство на продукты;

- фитосанитарное свидетельство на растения, плоды и овощи;

- карантинное свидетельство для материалов, которые могут распространять инфекции и болезни;

- сертификат о безопасности товаров, если требуется Госстандартом РФ.

Также в перечень разрешительных документов можно включить лицензии и квоты на товар, сертификат страны происхождения. Полный перечень документов можно определить по коду ТН ВЭД товара.

Подтверждение происхождения продукции

При таможенном декларировании подтвердить происхождение товара требуется во всех случаях, когда меры таможенно-тарифного регулирования, запретов и ограничений зависят от происхождения товаров. Документом о происхождении может быть:

- декларация о происхождении товара — коммерческий или иной документ, который относится к товару и содержит данные о его происхождении, предоставленные изготовителем, продавцом или отправителем. Сюда можно отнести счет-фактуру, CMR, упаковочный лист, коносамент.

- сертификат о происхождении товара — документ, выданный уполномоченным госорганом или уполномоченной организацией страны происхождения.

Дополнительные документы

Будьте готовы, что в некоторых случаях таможенные органы могут запросить у вас дополнительные документы. Делается это для определения таможенной стоимости товара. В основном запрашивают:

- экспортную декларацию отправителя (при импорте товаров);

- коммерческое предложение продавца (при импорте);

- калькуляцию изготовителя для подтверждения себестоимости.

Документы для регистрации участника ВЭД на таможне

Помимо таможенного оформления товаров, вы и сами должны зарегистрироваться как участник ВЭД. Для этого предоставьте перечень документов:

- устав в последней редакции;

- копия учредительного договора;

- если менялся размер уставного капитала, то протокол собрания учредителей об изменении его размера;

- копия Свидетельства о госрегистрации;

- выписка из ЕГРЮЛ;

- свидетельство о постановке на учет в налоговой;

- справка из банка об открытии счетов;

- справка об учете в ЕГРПО и письмо из Росстата;

- информация о руководителе и главбухе (копии паспортов с печатью организации и приказы о назначении);

- договор аренды помещения по юридическому адресу или свидетельство о праве собственности на него.

Теперь вы знаете, какие документы нужны для импорта и экспорта товара. А вести бухучет этих операций на УСН мы предлагаем в облачном сервисе Контур.Бухгалтерия. Ведите раздельный учет доходов от внутренней и внешней торговли, начисляйте НДС и таможенные пошлины. Первые 14 дней работы в сервисе бесплатны.

Федеральная таможенная служба информирует, что в связи со вступлением в силу положений Федерального закона от 27 декабря 2019 г. N 479-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей» с 1 января 2021 года Федеральное казначейство переходит на казначейское обслуживание поступлений в бюджеты бюджетной системы Российской Федерации в системе казначейских платежей.

В связи с этим с 1 января 2021 года меняются реквизиты для осуществления перевода денежных средств в счет уплаты таможенных и иных платежей:

в качестве счета получателя средств указывается соответствующий казначейский счет, открытый в территориальном органе Федерального казначейства (далее — ТОФК);

в качестве счета банка получателя указывается банковский счет, входящий в состав единого казначейского счета, открытого ТОФК на балансовом счете N 40102 «Единый казначейский счет»;

в качестве банковского идентификационного кода (далее — БИК) банка получателя указывается БИК ТОФК.

Уплата таможенных и иных платежей осуществляется на счет, открытый Межрегиональному операционному управлению Федерального казначейства (далее — Межрегиональное операционное УФК) на балансовый счет N 40102 «Единый казначейский счет».

Формат, порядок заполнения и оформления распоряжения о периоде денежных средств в уплату платежей в бюджетную систему (далее — платежное поручение) определены нормативными правовыми актами Банка России о правилах осуществления перевода денежных средств и приказом Минфина России от 12 ноября 2013 г. N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Оформление одного платежного поручения допускается только по одному таможенному и иному платежу (коду бюджетной классификации), администрируемому таможенными органами, согласно бюджетной классификации Российской Федерации.

Реквизиты счета:

(13) «Наименование банка получателя средств» — Операционный департамент Банка России/Межрегиональное операционное УФК г. Москва;

(14) «БИК банка получателя средств» — 024501901;

(15) «Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)» — 40102810045370000002;

(17) «Номер счета получателя средств (номер казначейского счета)» — 03100643000000019502;

(21) «Очередность платежа» — 5;

(22) «Код» — указывается уникальный идентификатор платежа, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора платежа одновременно не могут принимать значение ноль («0»), В случае отсутствия уникального идентификатора платежа указывается значение ноль («0»);

(16) «Получатель» — Межрегиональное операционное УФК (ФТС России);

(61) «ИНН» получателя» — 7730176610;

(103) «КПП» получателя — 773001001;

(105) «ОКТМО» — 45328000;

(101) — двузначный показатель статуса плательщика:

«06» — участник внешнеэкономической деятельности — юридическое лицо, за исключением получателя международного почтового отправления;

«07» — таможенный орган;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«28» — участник внешнеэкономической деятельности — получатель международного почтового отправления.

(104) -код бюджетной классификации в соответствии с бюджетной классификацией Российской Федерации;

(107) — восьмизначный код таможенного органа;

(24) «Назначение платежа» — дополнительная информация, необходимая для идентификации назначения платежа,

Таможенным органам необходимо довести данную информацию до сведения участников внешнеэкономической деятельности посредством размещения реквизитов счета на информационных стендах и в информационно-телекоммуникационной сети «Интернет».

Доброго дня!

Подскажите, пожалуйста, изменятся ли сроки и реквизиты для оплаты авансовых таможенных платежей в ФТС с 01.01.2023?

Цитата (maagline):изменятся ли сроки и реквизиты для оплаты авансовых таможенных платежей в ФТС с 01.01.2023?

Здравствуйте.

Не нашла информацию, в которой говориться об изменениях Реквизитов.

Есть лишь

Цитата (Новость Вниманию участников внешнеэкономической деятельности! Опубликовано: 23 декабря 2022 08:59 ):Обращаем внимание, что дни с 31 декабря 2022 года по 8 января 2023 года являются нерабочими и праздничными днями.

В соответствии с Порядком учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденным приказом Минфина России от 13.04.2022 № 66н (зарегистрировано в Минюсте России 15 июня 2020 г. № 58647) и регламентом обмена информацией между ФТС России и Межрегиональным операционным управлением Федерального казначейства (далее – МО УФК), данные о зачислении денежных средств на отдельный счет органа Федерального казначейства, предназначенный для учета таможенных и иных платежей от внешнеэкономической деятельности, открытый МО УФК, поступают в ФТС России по рабочим дням.

В связи с этим рекомендуем предусмотреть наличие на лицевом счете плательщиков таможенных и иных платежей суммы авансовых платежей, достаточной для совершения таможенных операций в указанные нерабочие и праздничные дни.

При этом авансовые платежи могут быть могут быть использованы при совершении таможенных операций для уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, таможенных сборов, денежного залога, таможенных пошлин, налогов в отношении товаров для личного пользования и утилизационного сбора за колесные транспортные средства.

речь о старым счете .

Сроки тоже не могут поменяться, т.к. товар таможится постоянно. Чтобы товар выпустили, НДС и таможенные платежи должны быть уплачены. Тогда нужно и ввести единый день растаможки😉

![]()

simport, значит будем платить по-старому. Благодарю за ответ!💐

10:00 — 19:00 Понедельник — Пятница

Главная » Новости » Об изменении реквизитов для уплаты таможенных и иных платежей с 1 января 2021 года

Федеральная таможенная служба информирует, что в связи со вступлением в силу положений Федерального закона от 27 декабря 2019 г. N 479-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей» с 1 января 2021 года Федеральное казначейство переходит на казначейское обслуживание поступлений в бюджеты бюджетной системы Российской Федерации в системе казначейских платежей.

В связи с этим с 1 января 2021 года меняются реквизиты для осуществления перевода денежных средств в счет уплаты таможенных и иных платежей:

- в качестве счета получателя средств указывается соответствующий казначейский счет, открытый в территориальном органе Федерального казначейства (далее — ТОФК);

- в качестве счета банка получателя указывается банковский счет, входящий в состав единого казначейского счета, открытого ТОФК на балансовом счете N 40102 «Единый казначейский счет»;

- в качестве банковского идентификационного кода (далее — БИК) банка получателя указывается БИК ТОФК.

Уплата таможенных и иных платежей осуществляется на счет, открытый Межрегиональному операционному управлению Федерального казначейства (далее — Межрегиональное операционное УФК) на балансовый счет N 40102 «Единый казначейский счет».

Формат, порядок заполнения и оформления распоряжения о периоде денежных средств в уплату платежей в бюджетную систему (далее — платежное поручение) определены нормативными правовыми актами Банка России о правилах осуществления перевода денежных средств и приказом Минфина России от 12 ноября 2013 г. N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Оформление одного платежного поручения допускается только по одному таможенному и иному платежу (коду бюджетной классификации), администрируемому таможенными органами, согласно бюджетной классификации Российской Федерации.

Реквизиты счета:

- (13) «Наименование банка получателя средств» — Операционный департамент Банка России/Межрегиональное операционное УФК г. Москва;

- (14) «БИК банка получателя средств» — 024501901;

- (15) «Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)» — 40102810045370000002;

- (17) «Номер счета получателя средств (номер казначейского счета)» — 03100643000000019502;

- (21) «Очередность платежа» — 5;

- (22) «Код» — указывается уникальный идентификатор платежа, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора платежа одновременно не могут принимать значение ноль («0»), В случае отсутствия уникального идентификатора платежа указывается значение ноль («0»);

- (16) «Получатель» — Межрегиональное операционное УФК (ФТС России);

- (61) «ИНН» получателя» — 7730176610;

- (103) «КПП» получателя — 773001001;

- (105) «ОКТМО» — 45328000;

(101) — двузначный показатель статуса плательщика:

- «06» — участник внешнеэкономической деятельности — юридическое лицо, за исключением получателя международного почтового отправления;

- «07» — таможенный орган;

- «16» — участник внешнеэкономической деятельности — физическое лицо;

- «17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

- «28» — участник внешнеэкономической деятельности — получатель международного почтового отправления.

- (104) -код бюджетной классификации в соответствии с бюджетной классификацией Российской Федерации;

- (107) — восьмизначный код таможенного органа;

- (24) «Назначение платежа» — дополнительная информация, необходимая для идентификации назначения платежа,

Таможенным органам необходимо довести данную информацию до сведения участников внешнеэкономической деятельности посредством размещения реквизитов счета на информационных стендах и в информационно-телекоммуникационной сети «Интернет».

NSTAR.RU © All rights reserved.

Порядок заполнения платежных поручений для оплаты таможенных платежей в 2022г.

«Есть вещи важнее денег, но без денег эти вещи не купишь.»

П. Мериме

С 01.08.2021г. начали действовать положения статей 28, 30, частей 5 и 6 статьи 34, статей 35, 36, 42, 44, 45, 67 — 70 Федерального закона от 3 августа 2018 г. N 289-ФЗ «О таможенном регулировании в Российской Федерации, реализующие нормы Протокола о внесении изменений в Договор о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014), а так же вступил в силу Приказ ФТС России от 29.04.2019 N 727 «Об утверждении Порядка ведения лицевых счетов плательщиков таможенных и иных платежей, взимание которых возложено на таможенные органы, таможенных представителей, а также иных лиц, осуществивших уплату денежных средств на счет Федерального казначейства, и об определении таможенных органов, уполномоченных на принятие и рассмотрение заявления о представлении отчета о расходовании денежных средств, внесенных в качестве авансовых платежей, а также об определении таможенных органов, уполномоченных на осуществление возврата авансовых платежей и возврата (зачета) излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы»

На текущий момент все лица переведены на ЕЛС.

Рассмотрим основные особенности заполнения платежных документов для уплаты самых распространённых видов таможенных платежей, с учетом изменений произошедших 01 января 2022г.

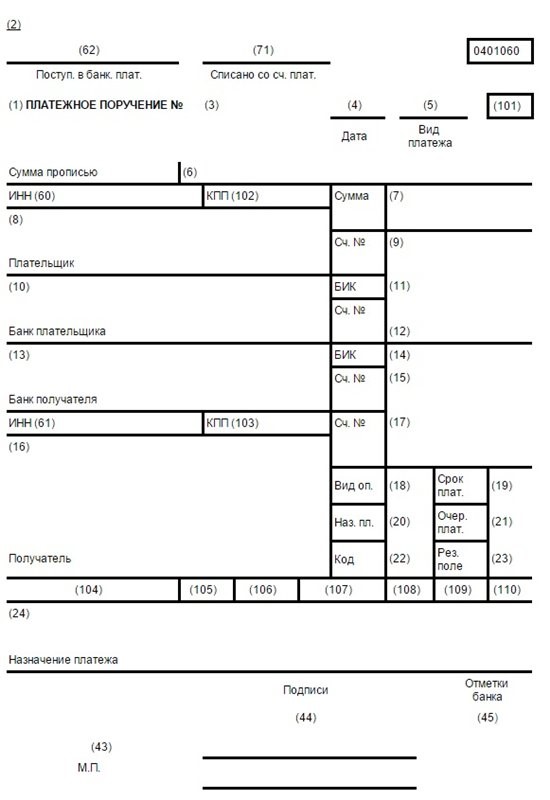

В зависимости от интерфейса системы платежей банка формат платежного документа может меняться, но в большинстве случаев создается документ по форме, предназначенной для уплаты налогов и сборов в бюджет, с учетом следующих особенностей заполнения его полей:

| № поля | Указываемое значение | Примечание |

| 13 | Наименование банка получателя средств | Операционный департамент Банка России/ Межрегиональное операционное УФК г. Москва |

| 14 | БИК банка получателя средств | 024501901 |

| 15 | Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810045370000002 |

| 16 | Получатель | Межрегиональное операционное УФК (ФТС России) |

| 17 | Номер счета получателя средств (номер казначейского счета) | 03100643000000019502 |

| 21 | Очередность платежа | «5» |

| 22 | Уникальный идентификатор начисления (УИН) | Состоит из 20 ли 25 знаков. Все знаки УИН одновременно не могут принимать значение ноль («0»). Указывается в обязательном порядке в платежном поручении на уплату штрафа. В иных случаях указывается значение ноль («0»). |

| 24 | Назначение платежа | Дополнительная информация, необходимая для идентификации назначения платежа |

| 61 | ИНН получателя | 7730176610 |

| 101 | Двухзначный показатель статуса плательщика | «06» — участник внешнеэкономической деятельности — юридическое лицо;

«16» — участник внешнеэкономической деятельности — физическое лицо; «17» — участник внешнеэкономической деятельности — индивидуальный предприниматель; «28» — участник внешнеэкономической деятельности — получатель международного почтового отправления. |

| 103 | КПП получателя | 773001001 |

| 104 | Код бюджетной классификации (КБК) | Состоит из 20 цифр. Все цифры КБК одновременно не могут принимать значение ноль («0») |

| 105 | Значение кода, присвоенного территории муниципального образования, на которой мобилизуются денежные средства от уплаты таможенного платежа | 45328000 |

| 106 | Основание платежа | Состоит из 2 знаков. В случае перечисления денежных средств в счет предстоящих платежей, значение поля «00» — иные случаи. |

| 108 | Номер документа, который является основанием платежа | В случае перечисления денежных средств в счет предстоящих платежей значение поля — «0» |

| 107 | Восьмизначный код таможенного органа | — участники, имеющие единый лицевой счет (ЕЛС) в ресурсе ФТС России указывают — «10000010»;

— участники, не имеющие ЕЛС — указывают восьмизначный код — соответствующей таможни. |

| 109 | Дата документа основания платежа | В случае перечисления денежных средств в счет предстоящих платежей значение поля «00» — иные случаи |

Типовая структура платежного поручения:

Платеж должен осуществляется в адрес ФТС России в соответствии с реквизитами для перечисления (указаны в таблице ранее).

Оплата выполняется без НДС.

С 01.01.2022 г. основным КБК для уплаты таможенных платежей стал:

|

КБК |

Назначение платежа (пример) |

|

153 1 10 09000 01 1000 110 |

Авансовые платежи в счет будущих таможенных и иных платежей. Без НДС. |

Таможенные платежи:

— ввозная таможенная пошлина,

— вывозная таможенная пошлина,

— налог на добавленную стоимость и акцизы,

— таможенные сборы,

— специальная пошлина,

— антидемпинговая пошлина,

— компенсационная пошлина,

— проценты,

— пени,

— утилизационный сбор, взимаемый в отношении колёсных транспортных средств и прицепов к ним,

оплачиваются в ФТС России ТОЛЬКО путем распоряжения АВАНСОВЫМИ платежами.

Остальные платежи уплачиваются на свой КБК.

По информации ФТС: «в случае если при внесении авансовых платежей плательщиком в платежном документе вместо КБК авансовых платежей ошибочно будет указан иной КБК, то таможенные органы самостоятельно произведут уточнение КБК. Такое уточнение может занять по времени до двух рабочих дней.» Насколько оперативно будут зачисляться такие платежи покажет время.

Полный перечень КБК используемых для уплаты таможенных платежей перечислен в приказе Минфина России от 08.06.2021 N 75н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации на 2022 год (на 2022 год и на плановый период 2023 и 2024 годов)».

Следует обратить внимание, что при оплате таможенных платежей физическими лицами в соответствии с приказом Минфина России от 12 ноября 2013 г. N 107н

«Об утверждении Правил указания информации в реквизитах распоряжений

о переводе денежных средств в уплату платежей в бюджетную систему

Российской Федерации» должны быть в обязательном порядке указаны:

— в поле «60» платежного документа ИНН плательщика — физического лица. Значение ИНН плательщика — физического лица может не указываться при условии проставления в поле «108» платежного документа идентификатора сведений о физическом лице или в поле «Код» («22») платежного документа уникального идентификатора начисления. То есть при уплате платежей физическим лицом одно из вышеуказанных полей платежного документа (реквизиты «60», «108», «22») в обязательном порядке должно быть заполнено ненулевым значением;

— идентификатор сведений о физическом лице (поле «108»), которым выступает паспорт гражданина Российской Федерации;

— в поле «Плательщик» («8») помимо фамилии, имени, отчества адрес регистрации по месту жительства.

В противном случае данный платеж будет не будет зачислен на ЕЛС.

Единственной категорией плательщиков таможенных платежей, которые могут использовать как ЕЛС, так и лицевые счета открытые на уровне таможни, являются таможенные представители. В соответствии с информацией ФТС России от 5 сентября 2018 г.

«Открытие единых лицевых счетов таможенным представителям», с даты администрирования единого лицевого счета таможенного представителя денежные средства по расчетным (платежным) документам, поступающим из Межрегионального операционного управления Федерального казначейства, по чекам, сформированным электронными терминалами, зачисляются на единый лицевой счет таможенного представителя либо на лицевой счет таможенного представителя, открытый на уровне таможни в соответствии с восьмизначным кодом таможенного органа, указанным таможенным представителем в поле 107 платежного документа.

Образцы платежных документов для уплаты таможенных платежей:

Авансовый платеж

Таблица с КБК.

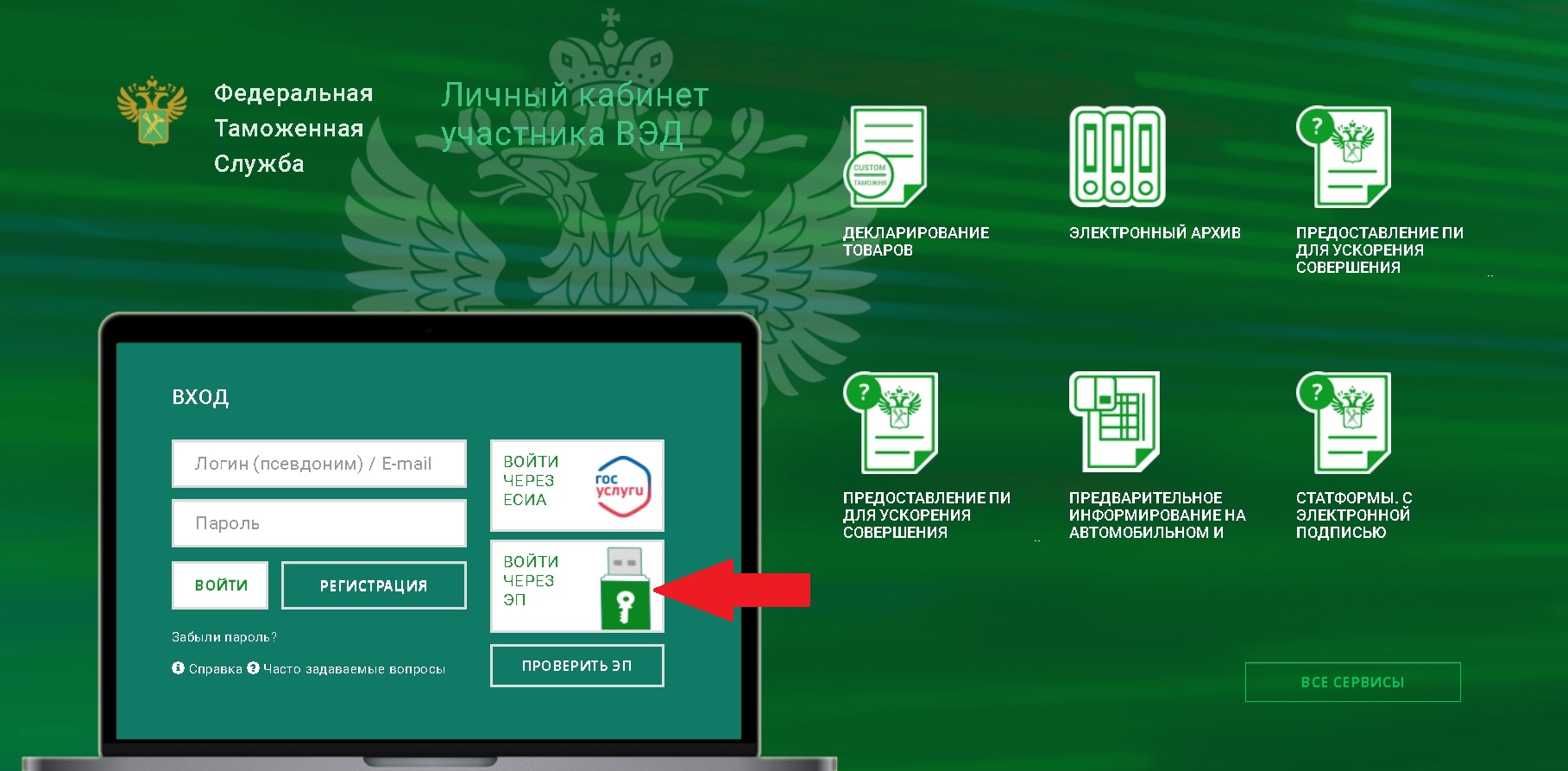

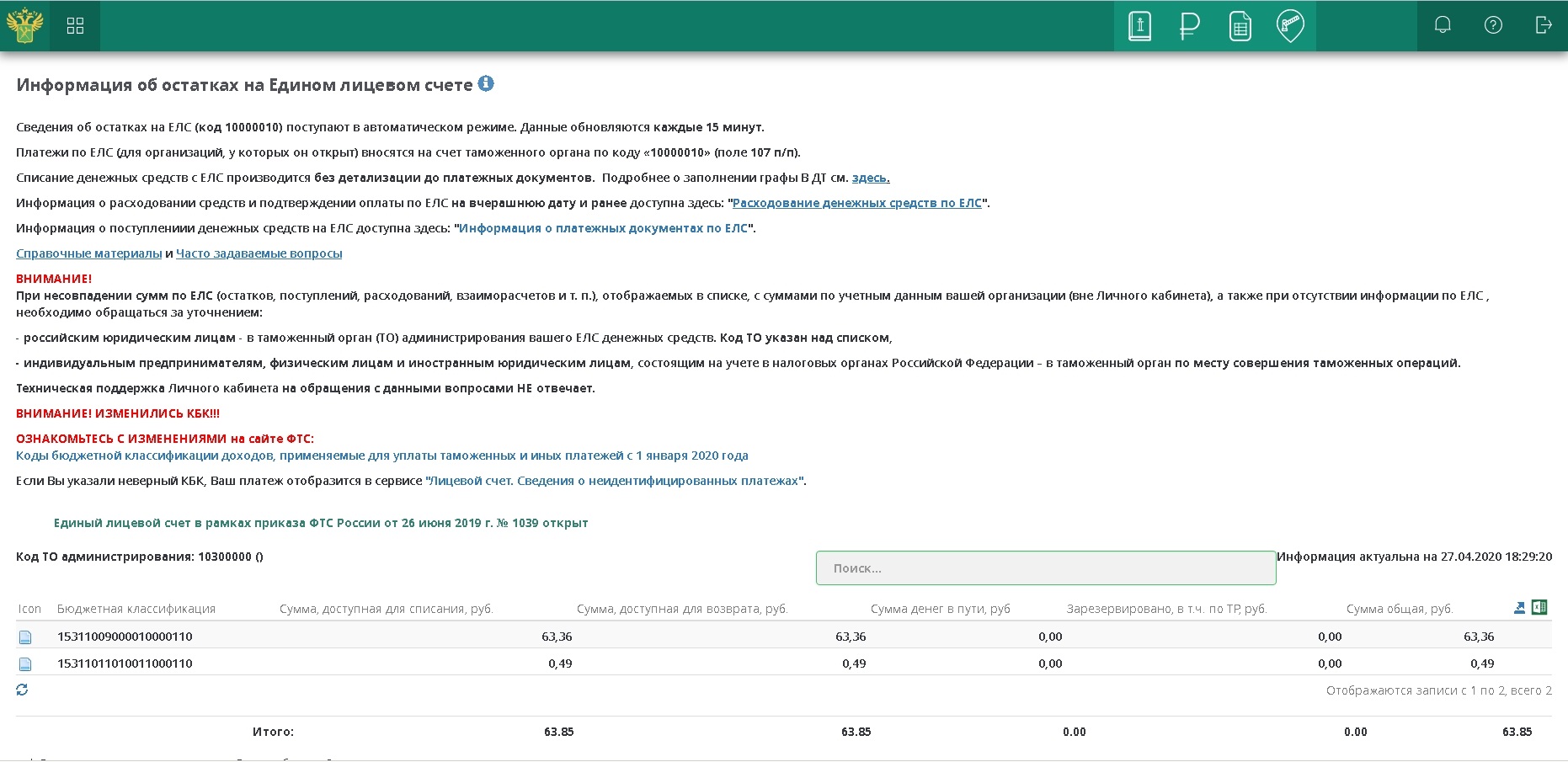

Зачисление таможенных платежей на ЕЛС можно проверить на портале ФТС России — https://edata.customs.ru/FtsPersonalCabinetWeb2017/.

Для этого необходимо:

- Войти с помощью квалифицированной электронно-цифровой подписи (далее — ЭЦП) в свой личный кабинет:

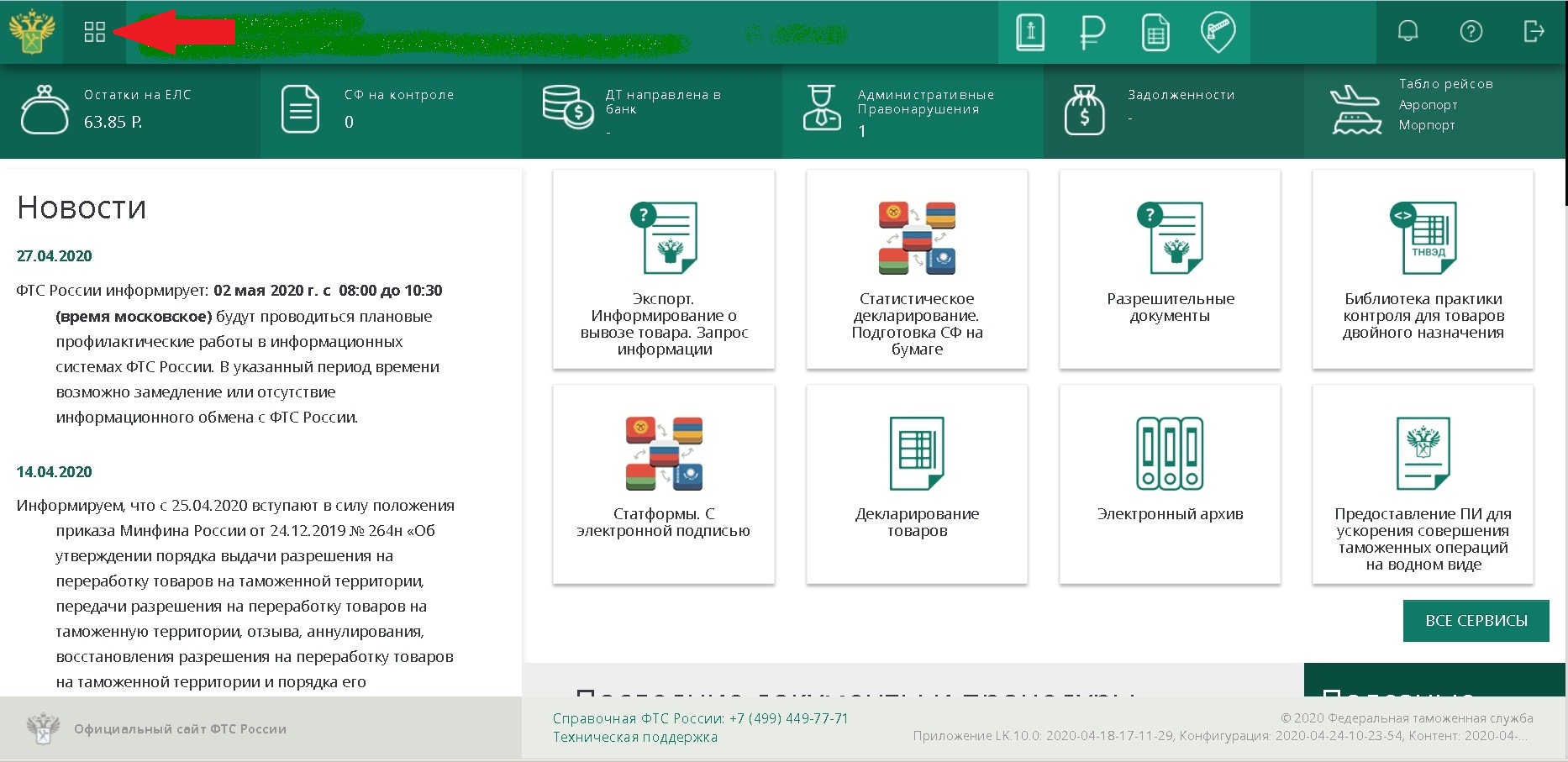

- Нажать на кнопку и выбрать пункт — «ВСЕ СЕРВИСЫ».

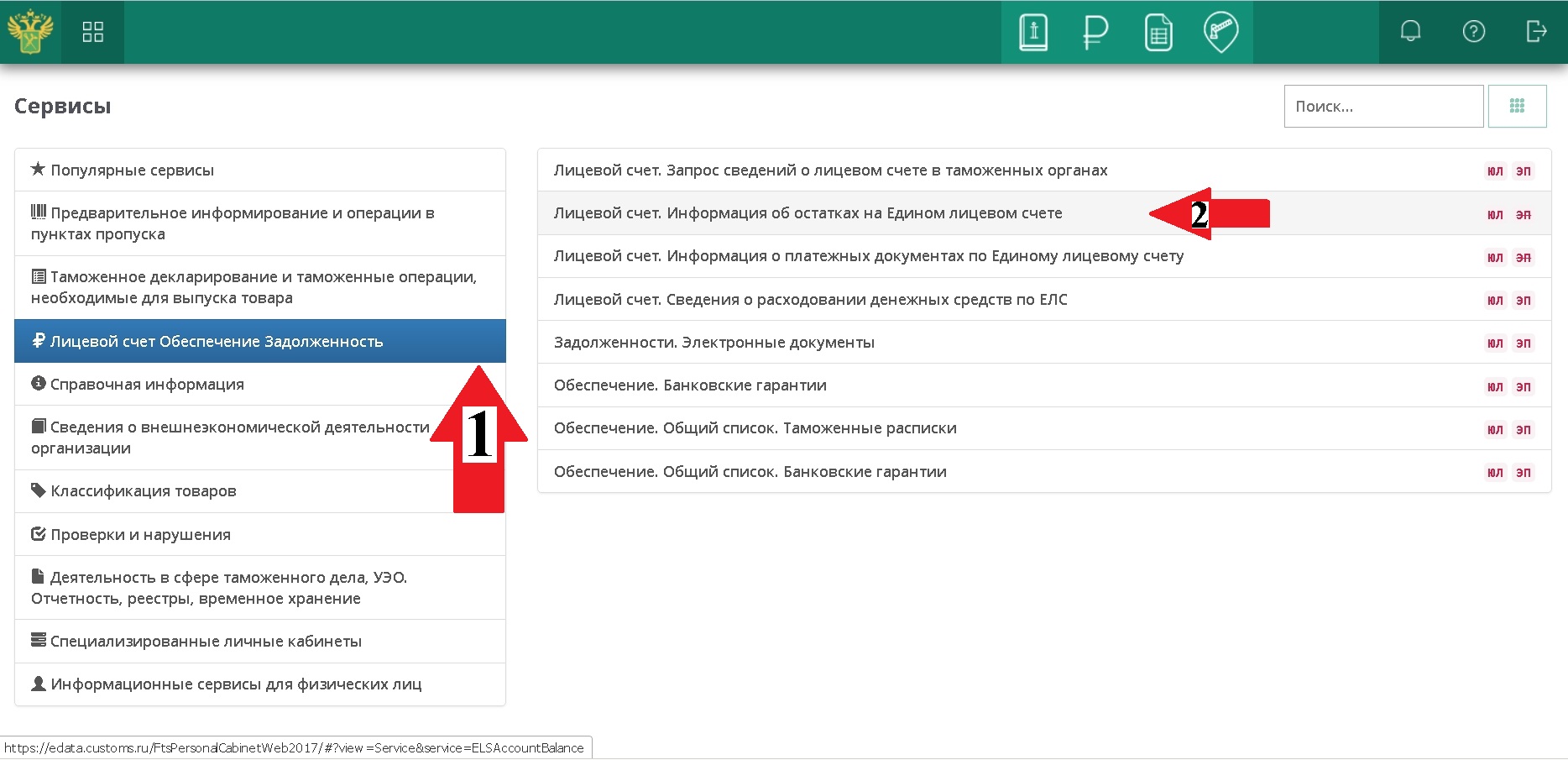

- Выбрать раздел – «Лицевой счет. Обеспечение. Задолженность», после чего перейти в пункт – «Лицевой счет. Информация об остатках на Едином лицевом счете»

- В следующем окне выбрать пункт – «НАЧАТЬ РАБОТУ», после чего станет доступна вся информация о текущих остатках таможенных платежей в соответствии с КБК.

Если платежный документ в адрес ФТС проведен банком, а информация о них отсутствует на ЕЛС (обычно зачисление денежных средств происходит в течении суток с учетом выходных и праздничных дней), вероятнее всего они переведены в категорию невыясненных платежей. Для корректировки ошибочно заполненных реквизитов платежного документа в отношении денежных средств, учтенных как невыясненные платежи, в соответствии с п. 21 Приказа ФТС России Министерства финансов Российской Федерации от 10 марта 2017 г. N 372 «Об утверждении Положения о Главном управлении федеральных таможенных доходов и тарифного регулирования» и п. 21 Приказа ФТС России Министерства финансов Российской Федерации от 29 апреля 2019 г. N 727 «Об утверждении Порядка ведения лицевых счетов плательщиков таможенных и иных платежей, взимание которых возложено на таможенные органы, таможенных представителей, а также иных лиц, осуществивших уплату денежных средств на счет Федерального казначейства, и об определении таможенных органов, уполномоченных на принятие и рассмотрение заявления о представлении отчета о расходовании

денежных средств, внесенных в качестве авансовых платежей, а также об определении таможенных органов, уполномоченных на осуществление возврата авансовых платежей и возврата (зачета) излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы», плательщику необходимо подготовить письменное обращение на имя начальника Главного управления федеральных таможенных доходов и тарифного регулирования ФТС России (ГУФТД и ТР ФТС России) генерал-майора таможенной службы Е.В Ягодкиной.

Обращение можно направить:

— по факсу на т. (499) 449-73-00 с досылом оригинала документа по адресу: 121087, г.Москва, ул. Новозаводская, д. 11/5;

— на электронный адрес ФТС России: fts@ca.customs.ru.

Телефон ФТС России: (499) 449-73-05.

Эксперт Геннадий Меркурьев

16.12.2021 г.