КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2020 ГОД

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

УСН, ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ ДОХОД

| 182 1 05 01011 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 01011 01 2100 110 | Пени по платежу |

| 182 1 05 01011 01 2200 110 | Проценты по платежу |

| 182 1 05 01011 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

УСН, ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ — ДОХОДЫ, УМЕНЬШЕННЫЕ НА ВЕЛИЧИНУ РАСХОДОВ

| 182 1 05 01021 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 01021 01 2100 110 | Пени по платежу |

| 182 1 05 01021 01 2200 110 | Проценты по платежу |

| 182 1 05 01021 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

МИНИМАЛЬНЫЙ НАЛОГ ПРИ УСН

| 182 1 05 01021 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 01021 01 2100 110 | Пени по платежу |

| 182 1 05 01021 01 2200 110 | Проценты по платежу |

| 182 1 05 01021 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

МИНИМАЛЬНЫЙ НАЛОГ, ЗАЧИСЛЯЕМЫЙ В БЮДЖЕТЫ СУБЪЕКТОВ РФ (ЗА НАЛОГОВЫЕ ПЕРИОДЫ, ИСТЕКШИЕ ДО 1 ЯНВАРЯ 2016 ГОДА)

| 182 1 05 01050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 01050 01 2100 110 | Пени по платежу |

| 182 1 05 01050 01 2200 110 | Проценты по платежу |

| 182 1 05 01050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Какие КБК по УСН с объектом “доходы” и “доходы – расходы”в 2020 году? Ввели ли новые коды? Что изменилось? На какой код бюджетной классификации перечислять основной платеж по налогу на УСН, пени и штрафы? В данной статье – таблица с КБК для юридических лиц и ИП.

Также смотрите:

- Изменения по УСН в 2020 году в единой таблице

- Как с 2020 года перейти на новый налоговый режим “УСН-онлайн”

При уплате в 2020 году упрощенного налога в платежном поручении нужно отразить код бюджетной классификации – КБК. Его по итогам 2019 года года нужно перечислить:

- организации на УСН – не позже 01.04.2020 (перенос на 30.09.2020 из-за коронавируса);

- ИП на УСН – не позднее 30 апреля (перенос на 30.10.2020 из-за коронавируса).

Также упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу – не позднее 25-го числа месяца, следующего за кварталом (п. 7 ст. 346.21 НК РФ). Для этого им тоже нужны КБК.

Как видно, в связи с переносом в 2020 году срока уплаты налога по УСН из-за нерабочих дней, карантина и коронавируса, его нужно внести в бюджет в течение 2020 года в следующие сроки.

Юридические лица:

- 30.09.2020 – налог за 2019 год;

- 26.10.2020 – платеж за 1 квартал;

- 25.11.2020 – платеж за полугодие.

Как влияет прекращение применения УСН в случае ликвидации юрлица на срок уплаты налога, в НК РФ не указано. В то же время, есть грамотное разъяснение на этот счёт в КонсультантПлюс:

Налоговым законодательством не установлено отдельных положений о сроках представления деклараций и уплаты налогов в случае ликвидации юридического лица (письмо ФНС России от 08.04.2016 № СД-3-3/1530). В то же время в письме от 05.03.2019 № 03-11-11/14121 Минфин России разъяснил, что утрата статуса юридического лица, применяющего УСН, означает… (читать далее).

ИП:

КБК для УСН “Доходы” в 2020 году

Коды бюджетной классификации на 2020 год установлены приказами Минфина России от 06.06.2019 № 85н и от 29.11.2019 № 207н.

Для УСН с объектом налогообложения «доходы» КБК на 2020 год – 182 1 05 01011 01 0000 110.

Однако при уплате в бюджет необходимо указывать конкретный КБК для УСН – в зависимости от того, уплачиваете сам налог, пени по налогу или штраф по УСН.

Так, КБК по УСН 6 процентов в 2020 году следующие:

| Вид платежа | КБК |

|---|---|

| Налог | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

Причём КБК по УСН «доходы» в 2020 году для ИП и организаций одинаковый.

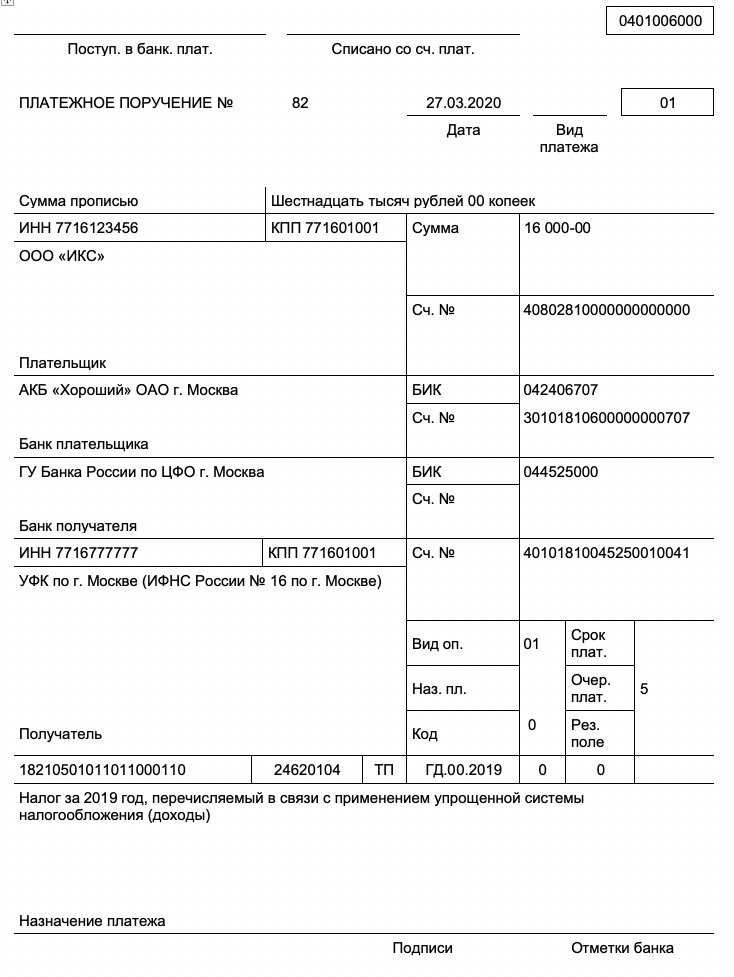

Вот пример платежного поручения на уплату УСН с объектом “доходы” в 2020 году с верными КБК:

КБК для УСН со ставкой 6% на 2020 год для ООО и АО

| Назначение платежа | КБК |

| Налог за 2019 год | 182 1 05 01011 01 1000 110 |

| Авансовые платежи 2020 года | 182 1 05 01011 01 1000 110 |

| Налог за 2020 год | 182 1 05 01011 01 1000 110 |

КБК для УСН со ставкой 6% на 2020 год для ИП с работниками и без

| Назначение платежа | КБК |

| Налог за 2019 год | 182 1 05 01011 01 1000 110 |

| Авансовые платежи 2020 года | 182 1 05 01011 01 1000 110 |

| Налог за 2020 год | 182 1 05 01011 01 1000 110 |

Имейте в виду, что есть ряд особенностей исчисления и уплаты ИП налога при применении УСН с объектом “доходы минус расходы”. На это обращает внимание КонсультантПлюс:

… Такие налогоплательщики вправе применять налоговую ставку в размере 0% со дня их государственной регистрации непрерывно в течение двух налоговых периодов. В период действия налоговой ставки в размере 0% минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ, не уплачивается.

Читать консультацию полностью.

КБК минимального налога для УСН 2020

Организация на упрощенке, которая платит налог с разницы между доходами и расходами, по закону должна перечислить в бюджет минимальный налог, если (п. 6 ст. 346.18 НК РФ):

- по итогам налогового периода организация получила убыток (т. е. расходы больше доходов);

- реальная годовая сумма налога меньше минимального налога.

| Назначение платежа | КБК |

| Мин. налог за 2019 год | 182 1 05 01021 01 1000 110 |

| Авансовые платежи 2020 года | не платят |

| Мин. налог за 2020 год | 182 1 05 01021 01 1000 110 |

Для уплаты минимального налога по УСН оформляют платёжку. Однако при её заполнении есть ряд нюансов, которые показаны в КонсультантПлюс:

Платежное поручение заполняйте в общем порядке, как при уплате налога с базы “доходы минус расходы”, с учетом некоторых особенностей для минимального налога.

Посмотреть образец заполнения платежного поручения на уплату минимального налога за год при УСН с объектом “доходы минус расходы”.

КБК для УСН «доходы» и «доходы минус расходы» в 2020 году

Различий в КБК, применяемых организациями и ИП, нет. Однако их значения для разных объектов налогообложения различны. Коды КБК 2020 года приведены в таблице ниже.

|

Вид платежа |

КБК для УСН «доходы» (6%) |

КБК для УСН «доходы минус расходы» (15%) |

| Основной налог | 182 1 05 01011 01 1000 110 | 182 1 05 01021 01 1000 110 |

| Пени по налогу | 182 1 05 01011 01 2100 110 | 182 1 05 01021 01 2100 110 |

| Штрафы по налогу | 182 1 05 01011 01 3000 110 | 182 1 05 01021 01 3000 110 |

Как видно, разница только в десятом разряде кода (9–11 разряды – это подстатья доходов).

Напомним, что указанные ставки (6 и 15%) – общеустановленные, но регионы могут принимать решение о снижении их величины.

Реквизиты для оплаты УСН 2022 — 2023 годов — на что следует обратить особое внимание, заполняя платежку, различаются ли они для организаций и ИП, какие были изменения в последнее время, — ответы на эти и некоторые другие вопросы вы найдете в нашей статье.

Внимание! С 1 января 2023 года налоги уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Платежи по УСН, осуществляемые в 2022–2023 годах

В 2022-2023 годах плательщики УСН должны сделать следующие платежи по этому налогу:

- 3 квартальных авансовых платежа за 2022 год;

- итоговый платеж за 2022 год, рассчитанный по декларации с учетом осуществленных в течение этого года авансовых платежей;

- 3 квартальных авансовых платежа за 2023 год;

- итоговый платеж за 2023 год.

Каковы же реквизиты для уплаты УСН за 2022 и 2023 годы? Есть ли различия между ними и как эти реквизиты зависят от категории плательщика и от объекта налогообложения? Давайте смотреть.

Реквизиты для оплаты налога и авансов по УСН с 2023 года

С 01.01.2023 порядок и сроки перечисления авансов по налогам и налогов изменен в связи с введеним единого налогового платежа (ЕНП). Все платежи (включая платежи по итогу 2022 года) теперь будут совершаться на единый налоговый счет (ЕНС). Поэтому реквизиты платежных поручений будут иными в 2023 году по сравнению с 2022 годом:

- Во-первых, для сбора ЕНП налоговики открыли специальный счет в казначействе Тульской области. Все деньги налогоплательщиков будут идти туда.

- Во-вторых, Минфин должен утвердить новые правила заполнения реквизитов платежных поручений по налогам. Пока это не произошло, разрешили применять старый порядок перечисления налогов.

- В-третьих будет отдельный КБК для ЕНП.

ФНС уже дала образцы заполнения платежек на ЕНП. Посмотреть их вы можете здесь.

В чем суть ЕНП и зачем он был введен, описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Путеводитель.

Об основных полях платежного поручения узнайте здесь.

Реквизиты для оплаты налога по объекту «доходы» в 2022 году

Реквизиты на уплату авансов по УСН в 2022 году упрощенцам хорошо известны, по сравнению с прошлыми периодами они не менялись: они все так же не зависят от категории плательщика (юрлицо или ИП), но различаются в зависимости от объекта налогообложения (доходы или доходы минус расходы). Основное отличие в КБК. Для доходной упрощенки он один, а для доходно-расходной другой. Ну и в основании платежа каждый укажет свой объект налогообложения.

Итак, при заполнении в 2022 году платежки на аванс по УСН с объектом «доходы»:

- В поле 101 «Статус налогоплательщика» указывают 13 — значение для ИП (согласно новым правилам) или 01 — для компаний.

- В поле 18 «Вид операции» проставляют 01.

- В поле 21 «Очередность платежа» указывают 5.

- В поле 22 «Код» выбирают 0 (при оплате налога или аванса) или код, указанный в требовании ФНС.

- В поле 24 «Назначение платежа» пишут: «Авансовый платеж» или «Оплата УСН по объекту «доходы»».

- В поле 104 «КБК» проставляют 182 1 05 01011 01 1000 110.

- В поле 105 «ОКТМО» указывается код в соответствии с территориальной принадлежностью ИП или компании.

- В поле 106 «Основание платежа» выбирают в зависимости от конкретной ситуации: ТП (текущие платежи), ЗД (оплата задолженности).

- В поле 107 «Налоговый период» указывают соответствующий период, за который делают оплату: ГД.00.2021, КВ.01.2022, КВ.02.2022, КВ.03.2022.

- В поле 108 «Номер документа» ставится 0 для оплаты налога и авансов. В случае оплаты на основании взысканий ИФНС — номер требования налоговиков. При этом по новым правилам перед номером следует проставить буквенный код — основание платежа (например, ТР для оплаты требования, АР для оплаты по исполнительному документу).

- В поле 109 «Дата документа» проставляется 0 (при оплате аванса); при уплате налога — дата подписания декларации, поданной в ИФНС. При оплате по требованию налоговой ставится дата требования.

Реквизиты для уплаты налогов в 2022 году проще всего найти на сайте ФНС. Там есть специальный сервис. Подробнее о нем мы рассказали здесь.

Образцы платежных поручений на уплату налога при УСН с объектом «доходы» вы можете посмотреть в Готовом решении от КонсультантПлюс. Получите пробный доступ к правовой системе, это бесплатно.

О правилах ведения регистра, необходимого для расчета налога при УСН, читайте в материале «Как вести книгу доходов и расходов при УСН (образец)?».

Платежные реквизиты по объекту «доходы минус расходы» в 2022 году

- В поле 101 ставится 13 для ИП или 01 для компаний.

- В поле 18 указывают 01.

- В поле 21 — 5.

- В поле 22 — 0 или код, предусмотренный требованием налоговой.

- В поле 24 пишут: «Оплата авансового платежа» или «Оплата налога по УСН по объекту «доходы, уменьшенные на величину расходов»».

- В поле 104 проставляют КБК 182 1 05 01021 01 1000 110.

- В поле 105 указывается код в соответствии с местом регистрации ИП или компании.

- В поле 106 — либо ТП, либо ЗД.

- В поле 107 — ГД.00.2021, КВ.01.2022, КВ.02.2022, КВ.03.2022.

- В поле 108 проставляют 0 или номер требования ФНС с буквенным кодом.

- В поле 109 ставят 0 по авансам, а для оплаты налога — дату подписания декларации, поданной в ИФНС. В случае оплаты по требованию ИФНС проставляется дата требования.

Реквизиты для уплаты налогов в 2022 году проще всего найти на сайте ФНС. Там есть специальный сервис. Подробнее о нем мы рассказали здесь.

Образцы платежных поручений на уплату налога при УСН с объектом «доходы минус расходы» вы можете посмотреть в Готовом решении от КонсультантПлюс. Получите пробный доступ к правовой системе, это бесплатно.

С 2017 года с вышеуказанным КБК (182 1 05 01021 01 1000 110) оформляется и платежный документ на оплату минимального налога, начисляемого как 1% от дохода, если налог, рассчитанный от разницы между доходами и расходами, оказался меньше этой величины.

О том, возможен ли убыток при доходно-расходной упрощенке и как его учесть для налогообложения, читайте в статье «Налоговый убыток — это…».

Проект приказа Минфина о новых правилах заполнения платежек с 2023 года приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в проект документа.

Итоги

Каждый «упрощенец» с учетом условий, установленных гл. 26.2 НК РФ, обязан исчислять сумму налога по УСН, предварительно выбрав оптимальный для себя объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов». С 2023 года все налоги, включая налог по УСН, будут платиться на ЕНС по новым реквизитам и с учетом новых правил заполнения платежек, которые должен утвердить Минфин.

Плательщики УСН

Налог при УСН уплачивают организации, применяющий этот спецрежим (п. 1 ст. 346.12 НК РФ).

Кстати, некоторые бухгалтеры задаются вопросом, какие налоги платят при УСН? Итак, упрощенцы уплачивают сам налог при УСН, НДФЛ как налоговый агент и некоторые другие налоги, за исключением (п. 2, 5 ст. 346.11 НК РФ):

- налог на прибыль (кроме налога с дивидендов, налога с операций с отдельными видами долговых обязательств и налога с прибыли КИК);

- НДС, кроме:

- НДС при ввозе товаров в РФ;

- НДС, уплачиваемого в качестве налогового агента;

- НДС при выставлении счета-фактуры с выделенной суммой налога;

- НДС с операций по договорам простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории РФ;

- налога на имущество организаций (кроме налога с имущества, облагаемого по кадастровой стоимости).

Все остальные налоги (например, НДФЛ с выплат работникам/иным физлицам, транспортный налог, земельный налог) организации на УСН уплачивают в обычном порядке.

Объект налогообложения УСН

УСН-объектом являются (п. 1 ст. 346.14 НК РФ):

- или доходы;

- или доходы за минусом расходов.

По общему правилу, объект налогоплательщик выбирает сам и вправе ежегодно его менять, подав соответствующее уведомление в ИФНС (п. 2 ст. 346.14 НК РФ).

Для целей УСН учитываются доходы, которые определяются в порядке, установленном п. 1, 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ). При этом организации не учитывают (п. 1.1 ст. 346.15 НК РФ):

- доходы, указанные в ст. 251 НК РФ (например, доходы в виде имущества, имущественных прав, полученных в форме залога или задатка в качестве обеспечения обязательств);

- дивиденды;

- доходы от операций с отдельными видами долговых обязательств;

- доходы в виде прибыли КИК.

Что же касается расходов, то полный перечень затрат, уменьшающих базу по налогу при УСН, содержится в п. 1 ст. 346.16 НК РФ. К ним, в частности, относятся:

- расходы на оплату труда;

- материальные расходы;

- расходы в виде арендных платежей.

Важно знать, что этот перечень является закрытым. И если вы включите в состав расходов какие-либо затраты, не поименованные в этом перечне, проблем с ИФНС вряд ли удастся избежать.

Налоговая база УСН

В зависимости от выбранного объекта налоговой базой является денежное выражение (п. 1, 2 ст. 346.18 НК РФ):

- или доходов;

- или доходов, уменьшенных на расходы.

При определении налоговой базы доходы и расходы считаются нарастающим итогом с начала отчетного года (п. 5 ст. 346.18 НК РФ).

Ставка УСН

Налоговым кодексом установлены максимальные значения ставок по налогу при УСН (п. 1, 2 ст. 346.20 НК РФ):

- для объекта «доходы» — 6%;

- для объекта «доходы минус расходы» — 15%.

При этом региональным властям разрешено снижать размер ставки (п. 1-3 ст. 346.20 НК РФ):

- для объекта «доходы» — до 1%

- для объекта «доходы минус расходы» — до 5% (в Республике Крым и городе федерального назначения Севастополе – до 3%).

Например, в Москве установлена ставка 10% для «доходно-расходных» упрощенцев, занимающихся определенной деятельностью (к примеру, обрабатывающими производствами) при соблюдении условия о доле выручки от этой деятельности (ст. 1 Закона г. Москвы от 07.10.2009 N 41). А в Санкт-Петербурге для всех плательщиков УСН с объектом «доходы минус расходы» установлена ставка 7% (Закон Санкт-Петербурга от 05.05.2009 N 185-36).

Кстати, если в течение календарного года плательщик «переехал» из одного региона в другой и при этом в данных регионах установлены разные ставки по УСН, то для расчета налога применяется ставка того региона, в ИФНС которого организация числилась на последний день отчетного года (Письмо Минфина от 09.07.2012 N 03-11-06/2/86).

Налоговый период: УСН

Налоговым периодом является календарный год (п. 1 ст. 346.19 НК РФ). При этом Кодексом установлены и отчетные периоды по налогу при УСН, по итогам которых плательщик перечисляет авансовые платежи (п. 3, 4 ст. 346.21 НК РФ). Отчетными периодами являются I квартал, полугодие и 9 месяцев (п. 2 ст. 346.19 НК РФ).

Расчет УСН «доходы»

Формулы расчета авансовых платежей при объекте «доходы» такие:

Аванс за I квартал = Доходы за I квартал х Ставка налога – Суммы, уменьшающие аванс в I квартале

Аванс за полугодие = Доходы за полугодие х Ставка налога – Суммы, уменьшающие аванс за полугодие

Сумма аванса, подлежащая доплате в бюджет по итогам полугодия = Аванс за полугодие – Аванс за I квартал

Аванс за 9 месяцев = Доходы за 9 месяцев х Ставка налога – Суммы, уменьшающие аванс за 9 месяцев

Сумма аванса, подлежащая доплате в бюджет по итогам 9 месяцев = Аванс за 9 месяцев – Аванс за полугодие

Налог считается так:

Налог за год = Доходы за год х Ставка налога – Суммы, уменьшающие налог за год

Сумма налога, подлежащая доплате в бюджет по итогам года, определяется следующим образом:

Сумма налога, подлежащая доплате в бюджет = Налог за год – Аванс за 9 месяцев

К суммам, уменьшающим аванс/налог, относятся (п. 3.1 ст. 346.21 НК РФ):

- взносы с выплат работникам;

- больничные пособия (кроме несчастных случаев на производстве и профзаболеваний), выплаченные работникам за счет работодателя;

- платежи/взносы по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими соответствующие лицензии, в пользу работников на случай их временной нетрудоспособности (кроме несчастных случаев на производстве и профзаболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя.

Важно! Налог/аванс организации могут уменьшить на вышеуказанные суммы не более чем на 50%.

Расчет УСН «доходы минус расходы»

Налог/авансы при объекте «доходы минус расходы» рассчитываются так:

Аванс за I квартал = (Доходы за I квартал – Расходы за I квартал) х Ставка налога

Аванс за полугодие = (Доходы за полугодие – Расходы за полугодие) х Ставка налога

Сумма аванса, подлежащая доплате в бюджет по итогам полугодия = Аванс за полугодие – Аванс за I квартал

Аванс за 9 месяцев = (Доходы за 9 месяцев – Расходы за 9 месяцев) х Ставка налога

Сумма аванса, подлежащая доплате в бюджет по итогам 9 месяцев = Аванс за 9 месяцев – Аванс за полугодие

Налог за год = (Доходы за год – Расходы за год) х Ставка налога

Сумма налога, подлежащая доплате в бюджет = Налог за год – Аванс за 9 месяцев

Минимальный налог при УСН

Прежде чем платить налог по итогам года, «доходно-расходные» упрощенцы должны рассчитать сумму минимального налога и сравнить ее с суммой налога, рассчитанной в обычном порядке (п. 6 ст. 346.18 НК РФ).

Расчет минимального налога прост:

Минимальный налог = Доходы за год х 1%

Если минимальный налог получился больше налога, рассчитанного в обычном порядке (такое возможно, например, при получении убытка), то уплатить в бюджет организация должна именно минимальный налог. Причем исчисленные суммы авансовых платежей засчитываются при исчислении налога, т. е. в бюджет организация должна перечислить сумму, рассчитанную так:

Сумма минимального налога, подлежащая уплате в бюджет = Минимальный налог – Аванс за 9 месяцев

Кстати, рассчитать минимальный налог, сравнить его с «обычным» налогом и, при необходимости, уплатить в бюджет должны и те, кто «слетел» с упрощенки в течение года или кто в течение года добровольно прекратил УСН-деятельность.

Срок уплаты УСН

Организации на УСН должны перечислять авансы/налог в следующие сроки (п. 7 ст. 346.21, пп. 1 п. 1 ст. 346.23 НК РФ):

| Период, за который уплачивается налог/аванс | Крайний срок уплаты |

|---|---|

| Аванс за I квартал | Не позднее 25 апреля отчетного года |

| Аванс за полугодие | Не позднее 25 июля отчетного года |

| Аванс за 9 месяцев | Не позднее 25 октября отчетного года |

| Налог по итогам года (в т.ч. минимальный) | Не позднее 31 марта года, следующего за отчетным |

При «слете» с УСН налог необходимо уплатить не позднее 25 числа месяца, следующего за кварталом, когда было утрачено право на упрощенку.

При нарушении срока уплаты налога/аванса организации будут начислены пени (п. 3 ст. 58, ст. 75 НК РФ).

Проверить правильность расчета пеней, сделанного налоговиками, можно при помощи нашего Калькулятора.

КБК УСН

КБК УСН зависит от выбранного налогоплательщиком объекта, а также от того, что именно он уплачивает:

| Объект налогообложения УСН | Что уплачивается | КБК |

|---|---|---|

| Доходы | Налог/аванс | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 | |

| Штраф | 182 1 05 01011 01 3000 110 | |

| Доходы минус расходы | Налог (в т.ч. минимальный)/аванс | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 | |

| Штраф | 182 1 05 01021 01 3000 110 |

Образец платежки по УСН вы найдете ниже.

Код бюджетной классификации – обязательный реквизит платёжного документа. Периодически коды обновляются, поэтому важно следить за их актуальностью. В этой статье вы найдёте КБК для УСН на 2023 год.

Нормативные акты

За формирование и применение кодов бюджетной классификации отвечает Министерство финансов. В 2023 году действуют два приказа ведомства:

- приказ от 24.05.2022 N 82н (в ред. от 18.11.2022);

- приказ от 17.05.2022 N 75н (в ред. Приказа от 22.11.2022 № 177н).

В приказе N 82н приводится порядок формирования КБК, их структура и принципы назначения, а в приказе N 75н перечислены сами коды. Эти документы есть в свободном доступе, поэтому всегда можно убедиться в корректности указанных реквизитов в самом первоисточнике.

Какие КБК установлены для УСН в 2023 году

На упрощённой системе есть два разных объекта налогообложения – «Доходы» и «Доходы минус расходы», КБК у них отличаются. Кроме того, разные коды бюджетной классификации предусмотрены для налоговых платежей, пеней и штрафов за несвоевременную уплату единого налога.

А вот от организационно-правовой формы или наличия работников КБК не зависят. Поэтому, например, коды для ИП без работников на УСН 6 процентов будут такими же, как и для ООО на этом варианте упрощёнки.

КБК УСН Доходы в 2023 году

| Назначение платежа | КБК платежа |

|---|---|

| Налог и авансовые платежи по налогу | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штрафы за несвоевременную уплату налога | 182 1 05 01011 01 3000 110 |

КБК УСН Доходы минус расходы в 2023 году

| Назначение платежа | КБК платежа |

|---|---|

| Налог и авансовые платежи по налогу | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штрафы за несвоевременную уплату налога | 182 1 05 01021 01 3000 110 |

*Минимальный налог зачисляется на тот же КБК, что и налог, исчисленный обычным образом

А эти КБК не зависят от выбранной системы налогообложения и отличаются только видом налогового правонарушения:

- 182 1 16 05160 01 0002 140 – непредставление налоговой отчётности;

- 182 1 16 05160 01 0003 140 – нарушение способа подачи деклараций и расчётов;

- 182 1 16 05160 01 0005 140 – грубое нарушение правил учёта;

- 182 1 16 05160 01 0007 140 – непредставление сведений для налогового контроля;

- 182 1 16 05160 01 0008 140 – представление налоговым агентом документов, содержащих недостоверные сведения.

Раньше все штрафы за эти правонарушения перечислялись на единый КБК (182 1 16 03010 01 6000 140), но в 2023 году этот код не применяется.

Указанные выше КБК необходимы для заполнения платёжных поручений в переходный период 2023 года, а также уведомлений об исчисленных суммах налогов, взносов, сборов. Если же вы перечисляете деньги в рамках единого налогового платежа, то применяется единый КБК для ЕНП — 182 0 10 61201 01 0000 510.

Налог на упрощенной системе налогообложения нужно платить четыре раза в год — три аванса и один итоговый платеж. Объект налогообложения по УСН не влияет на сроки уплаты налога. А вот код бюджетной классификации платежа по УСН напрямую зависит от того, какую упрощенку применяет плательщик — «доходы» или «доходы минус расходы». Рассказываем, по какому КБК перечислять налог по УСН и что изменилось с введением ЕНП.

Что такое КБК

Все бюджетные платежи кодируются. Каждому виду доходов и расходов присваивается код бюджетной классификации — специальный код, по которому и отслеживают платежи в рамках бюджетной системы РФ. Все бюджетные поступления распределяют по КБК по трем направлениям:

- доходы бюджета;

- расходы бюджета;

- источники финансирования дефицита бюджета.

Порядок формирования и применения кодов бюджетной классификации утверждает Минфин (приказ от 24.05.2022 № 82н). Коды состоят из двадцати разрядов. Общая структура всех КБК такая:

-

Разряды с 1 по 3. Код главного администратора доходов бюджета. Администратор — тот, кто получает деньги. Если платите в ФНС, первые три цифры КБК будут 182, если в СФР — 797. А если надо заплатить импортный НДС, перечисляйте деньги в ФТС по коду главы 153.

-

Разряды с 4 по 20. Коды вида, подвида доходов и расходов бюджета. Это конкретные направления, по которым перечисляете деньги. К примеру, налог на УСН. Для объекта «доходы» код — 1 05 01011 01 1000 110, для объекта «доходы минус расходы» — 1 05 01021 01 1000 110.

![]()

Важно! КБК ежегодно обновляют. Коды на 2023 год и плановые 2024-2025 гг. утвердили приказом Минфина от 17.05.2022 № 75н.

КБК понадобится всем, кто перечисляет деньги в бюджет — налоги, страховые взносы, недоимки, штрафы и другие платежи. Код указывают в специальном разделе платежной квитанции или в поле 104 платежного поручения (Положение Банка России от 29.06.2021 № 762-П, Приказ Минфина от 12.11.2013 № 107н).

Если в 2023 году вы платите налоги единым платежом, в платежном поручении указывается универсальный КБК 182 01 06 12 01 01 0000 510. А код конкретного налога будет прописан в уведомлении об исчисленных суммах, которое налогоплательщики подают не позднее 25 числа месяца, в котором уплачивается налог.

![]()

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

Попробовать

Как платить УСН

Как и любой налог, УСН в общем случае рассчитывают как процентную долю налоговой базы по соответствующей ставке (п. 1 ст. 346.21 НК РФ). Ставки для УСН:

- 6% — для объекта «доходы»;

- 15% — для объекта «доходы минус расходы».

Если нарушить лимит УСН по доходам и по численности, ставки повысят до 8% для объекта «доходы» и до 20% для объекта «доходы минус расходы» (п. 4 ст. 346.13, п. 2.1 ст. 346.20 НК РФ).

Налоговый период по УСН — календарный год, а отчетные периоды — 1 квартал, полугодие и 9 месяцев (ст. 346.19 НК РФ). Авансы исчисляют и платят по итогам каждого отчетного периода.

![]()

Важно! Независимо от выбранного объекта, платить налог надо четыре раза в год. С 2023 года налоги и авансы по упрощенке перечисляют через единый налоговый платеж.

Из-за ЕНП сроки уплаты налогов изменили. Вот когда платить УСН в 2023 году (ст. 11.3, п. 1 ст. 45, п. 7 ст. 346.21 НК РФ):

- организации за 2022 год — до 28.03.2023;

- ИП за 2022 год — до 28.04.2023;

- аванс за 1 квартал — до 28.04.2023;

- аванс за полугодие — до 28.07.2023;

- аванс за 9 месяцев — до 30.10.2023 (28.10.2023 выпадает на субботу).

Какие КБК использовать для УСН

С 2023 года практически все налогоплательщики перешли на новый механизм расчетов с бюджетом — единый налоговый платеж и единый налоговый счет. Правила касаются и организаций, и ИП: ни организационно-правовая форма, ни налоговый режим не влияют на обязанность расчетов по ЕНП. Налог по упрощенке тоже перечисляют через единый платеж.

Вот как это работает. Плательщик определяет свою обязанность перед ФНС — рассчитывает, сколько налогов должен заплатить в бюджет. К примеру, 28 июля ИП должен перечислить аванс по УСН за полугодие, НДФЛ за период с 23 июня по 22 июля и страховые взносы за июнь. Все эти суммы он перечисляет одной платежкой по одному КБК единого налогового платежа на свой единый налоговый счет.

Но в ИФНС не знают, сколько налогоплательщик должен заплатить в бюджет, поэтому сначала надо отправить уведомление об исчисленных суммах — до 25 числа того месяца, в котором пройдет оплата (приказ ФНС от 02.11.2022 № ЕД-7-8/1047@). В этих уведомлениях нужно ставить КБК того налога или взноса, который вы погашаете — то есть код бюджетной классификации налога на УСН, НДФЛ, страховых взносов и проч. Если перед оплатой сдали отчетность, то уведомление отправлять не нужно.

![]()

Важно! По уведомлениям и отчетам инспекция определяет совокупную обязанность каждого налогоплательщика — его долг перед бюджетом. После того, как деньги поступят на ЕНС, налоговики сами распределяют их по тем КБК, которые плательщик указал в отчетности и уведомлениях.

Какие КБК использовать при уплате единого налога для УСН

Налог по УСН через единый платеж перечисляйте по КБК 182 0 10 61201 01 0000 510. Именно его надо ставить в поле 104 платежного поручения. Остальные поля в кодовой строке платежки будут нулевыми. А в назначении платежа напишите Единый налоговый платеж. Уточнять, что оплачиваете налог для УСН, не надо.

ФНС опубликовала реквизиты для платежных поручений по ЕНП на специальной странице ЕНС. Заполнить платежку можно в сервисе «Уплата налогов и пошлин».

Пени, проценты и штрафы при расчетах по ЕНП не платят. Если у плательщика образовалась задолженность по налогу, в том числе и по УСН, налоговики автоматически погасят недоимку при поступлении следующего единого платежа на ЕНС. То есть формировать отдельные платежки на пени больше не нужно.

![]()

Какие КБК использовать в отчетности и платежках

В 2023 году при определенных условиях можно платить по-старому. Если плательщик еще ни разу не подавал уведомления об исчисленных суммах, он сможет отправить обычное платежное поручение. Но его надо заполнить так, чтобы инспекция смогла однозначно определить, к какому бюджету, налогу и отчетному периоду относятся поступившие деньги (п. 9 ст. 58 НК РФ, п. 12, 14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Для такого платежного поручения нужен КБК конкретного налога. В таблице — все КБК по УСН на 2023 год.

|

Вид платежа |

УСН с объектом «доходы» |

УСН с объектом «доходы минус расходы» и минимальный налог |

|

Налоги и авансы |

182 1 05 01011 01 1000 110 |

182 1 05 01021 01 1000 110 |

|

Пени |

182 1 05 01011 01 2100 110 |

182 1 05 01021 01 2100 110 |

|

Проценты |

182 1 05 01011 01 2200 110 |

182 1 05 01021 01 2200 110 |

|

Штрафы |

182 1 05 01011 01 3000 110 |

182 1 05 01021 01 3000 110 |

Коды бюджетной классификации по УСН одинаковы и для организаций, и для ИП.

![]()

Важно! Как только в первый раз отправите уведомление об исчисленных суммах, перечислять налоги через платежные поручения уже не получится.

Работодатели на УСН должны перечислять обязательные зарплатные платежи — НДФЛ и страховые взносы. Коды бюджетной классификации у них другие:

- НДФЛ с зарплаты работника по ставке 13% — 182 1 01 02010 01 1000 110;

- НДФЛ с зарплаты работника по ставке 15% — 182 1 01 02080 01 1000 110;

- НДФЛ с дивидендов по ставке 13% — 182 1 01 02130 01 1000 110;

- НДФЛ с дивидендов по ставке 15% — 182 1 01 02140 01 1000 110;

- страховые взносы на ОПС, ОМС и ВНиМ (платим одним платежом) — 182 1 02 01000 01 1000 160;

- взносы на травматизм (платим в СФР, не через ЕНП) — 797 1 02 12000 06 1000 160.

Независимо от того, как перечисляете налоги и взносы — через ЕНП или отдельной платежкой — в отчетности всегда нужно указывать КБК конкретного налога, по которому отчитываетесь. В декларации по УСН — код вашего объекта упрощенки, в расчете 6-НДФЛ — код подоходного налога, в РСВ — код для страховых взносов.

Заполнить и отправить отчетность и уведомления без ошибок поможет сервис Контур Экстерн. КБК там проставляются автоматически. А это значит, что налоговики корректно рассчитают вашу совокупную обязанность и зачтут единый платеж.

КБК — это код бюджетной классификации. В платёжках на налоги для него предусмотрено поле 104. Разбираемся, какие коды актуальны для УСН в 2021 году и что будет, если по ошибке указать другой КБК.

Для чего нужны КБК

В КБК зашифрована информация о налоге и весь путь через дебри Федерального казначейства до получателя платежа.

Кроме того, коды помогают упорядочить поступления в бюджет и сформировать статьи дохода.

Минфин утвердил КБК в приказе № 207Н.

Из чего состоит КБК

В КБК 20 цифр, они делятся на несколько блоков. Посмотрим на примере КБК для уплаты налога УСН «Доходы» — 182 1 05 01011 01 1000 110.

Первые три цифры показывают, кто будет администрировать платёж. Все налоговые платёжки начинаются на «182».

Следующие три цифры говорят о том, какой именно налог оплачиваете. «105» — налог на совокупных доход, за этой формулировкой скрываются УСН и ЕСХН.

Дальше идёт детализация по виду налога, получателю и другая необходимая бюджету информация.

| 182 | 1 05 | 01011 | 01 | 1000 | 110 |

|---|---|---|---|---|---|

| ФНС | Налог на совокупный доход | «УСН Доходы» | Федеральный бюджет | Налоги и сборы | Налоговый доход |

Что будет, если ошибиться в КБК

Ошибка в коде приведёт к тому, что деньги окажутся на счетах Федерального казначейства в невыясненных платежах. Чтобы направить деньги на нужный КБК, придётся уточнить платёж.

Как уточнить платёж

Напишите заявление в налоговую. Приложите к нему скан платёжки с отметкой банка или выписку с расчётного счёта. Платёж уточнят на день фактической оплаты, а пени пересчитают.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Актуальные КБК для налога УСН

Эти КБК указывают в платёжках за 2019-2022 годы. ИП и организации платят по одним и тем же реквизитам.

УСН «Доходы»

| Налог | 182 1 05 01011 01 1000 110 |

|---|---|

| Пени | 182 1 05 01011 01 2100 110 |

| Штрaф | 182 1 05 01011 01 3000 110 |

УСН «Доходы минус расходы»

| Налог | 182 1 05 01021 01 1000 110 |

|---|---|

| Пени | 182 1 05 01021 01 2100 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

С 2017 года КБК минимального налога такой же, как для УСН «Доходы минус расходы».

КБК в Эльбе

В сервисе коды обновляются автоматически. Вам не нужно указывать их вручную.

Что ещё почитать по теме:

- Авансовые платежи по УСН

- Как заполнять платёжки по страховым взносам в налоговую

- Как создать платёжку на уплату пени и штрафов

Статья актуальна на

20.01.2022