Дата публикации: 01.09.2017 14:49 (архив)

При оформлении расчетных документов на уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование за расчетные периоды, начиная с 01.01.2017, проверьте правильность заполнения реквизитов:

— в реквизите «Код бюджетной классификации» указывается одно из следующих значений:

| Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа за расчетные периоды, начиная с 1 января 2017 года) |

18210202010061010160 — налог |

| Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа за расчетные периоды, начиная с 1 января 2017 года) |

18210202090071010160 — налог |

| Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (сумма платежа за расчетные периоды, начиная с 1 января 2017 года) |

18210202101081013160 — налог |

| Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии, (сумма платежа за расчетные периоды, начиная с 1 января 2017 года) |

18210202140061110160 — налог |

| Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (сумма платежа за расчетные периоды, начиная с 1 января 2017 года) |

18210202103081013160 — налог |

При определении действующего кода бюджетной классификации рекомендуем воспользоваться Таблицей соответствия, размещенной на сайте ФНС .

— в реквизитах ИНН/КПП получателя указывается значение ИНН/КПП налогового органа, администрирующего платеж;

— в реквизите «ОКТМО» указывается значение кода ОКТМО по месту нахождения организации (месту жительства физического лица);

— в реквизите «Статус плательщика» указывается одно из следующих значений:

«01» — юридическое лицо, производящее выплаты физическим

«09» — индивидуальный предприниматель (ИП)

«10» — нотариус, занимающийся частной практикой

«11» — адвокат, учредивший адвокатский кабинет

«12» — глава крестьянского (фермерского) хозяйства

«13» — физическое лица, не являющееся ИП, производящее выплаты физическим лицам.

Обращаем внимание! Если Вами неправильно указаны реквизиты в расчетном документе, платеж учитывается в составе невыясненных поступлений и отражается в Вашей карточке «Расчеты с бюджетом» только после проведения мероприятий по его уточнению.

Уточнение платежей по страховым взносам осуществляется с учетом требований, установленных пунктом 9 статьи 45 Налогового кодекса Российской Федерации — уточнение платежа в части суммы страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа ПФР сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица.

Добавить в «Нужное»

КБК: страховые взносы-2017

С 2017 года плательщики взносов должны перечислять их в ИФНС на новые КБК по страховым взносам (Приказ Минфина России от 07.12.2016 № 230н), так как с 01.01.2017 администратором взносов (за исключением взносов «на травматизм») является ФНС.

Стоит отметить, что для уплаты взносов за периоды, истекшие до 01.01.2017, предусмотрены одни КБК, а за периоды начиная с 01.01.2017 – совсем другие.

КБК: страховые взносы за периоды, истекшие до 01.01.2017

Перечислять взносы за прошлые периоды работодателям надо на следующие КБК:

| КБК для взносов за периоды, истекшие до 01.01.2017 | |

|---|---|

| Вид страхового взноса | КБК (поле 104 платежки) |

| Страховые взносы на ОПС | 182 1 02 02010 06 1000 160 |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1000 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1011 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

КБК: страховые взносы за периоды начиная с 01.01.2017

Для взносов за январь 2017 года и последующие периоды утверждены такие КБК:

| КБК для взносов за периоды начиная с 01.01.2017 | |

|---|---|

| Вид страхового взноса | КБК (поле 104 платежки) |

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

КБК: страховые взносы ИП

Если предприниматель уплачивает взносы с выплат работникам, то в платежном поручении он должен указать один из КБК, приведенных нами выше. Для уплаты фиксированных взносов за себя ИП использует следующие КБК:

| Вид страхового взноса | КБК для взносов за периоды, истекшие до 01.01.2017 | КБК для взносов за периоды начиная с 01.01.2017 |

|---|---|---|

| Страховые взносы на ОПС в фиксированном размере | 182 1 02 02140 06 1100 160 (для уплаты взносов с базы, не превышающий установленный лимит) | 182 1 02 02140 06 1110 160 |

| 182 1 02 02140 06 1200 160 (1%-ные взносы) | ||

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

КБК: страховые взносы в ФСС-2017

В Соцстрах работодатели по-прежнему перечисляют взносы «на травматизм». КБК для уплаты этих взносов не изменился — 393 1 02 02050 07 1000 160.

КБК: страховые взносы в ПФР

Взносы на ОПС, на ОМС с выплат работникам, а также фиксированные взносы ИП, как мы уже сказали, с 01.01.2017 уплачиваются в ИФНС. Следовательно, перечислять в ПФР эти взносы не надо.

КБК: страховые взносы-2017 (уплата пеней и штрафов)

По общему правилу при уплате пени в 14-17-й разряды КБК принимают значение «2100», а при уплате штрафа – «3000». Однако при перечислении пеней и штрафов по некоторым видам страховых взносов это правило не работает:

| Вид страхового взноса | КБК при уплате пени | КБК при уплате штрафа |

|---|---|---|

| Для взносов за периоды, истекшие до 01.01.2017 | ||

| Страховые взносы на ОМС | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

| Для взносов за периоды начиная с 01.01.2017 | ||

| Страховые взносы на ОПС | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

|

КБК КРСБ |

Указания о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н — 2017 год |

||||

|

182 |

1 02 02010 06 0010 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (за расчетные периоды, начиная с 1 января 2017 года) |

182 |

1 02 02010 06 1010 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года) |

|

182 |

1 02 02010 06 2110 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02010 06 2210 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02010 06 3010 160 |

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02090 07 0010 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за расчетные периоды, начиная с 1 января 2017 года) |

182 |

1 02 02090 07 1010 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года) |

|

182 |

1 02 02090 07 2110 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02090 07 2210 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02090 07 3010 160 |

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02101 08 0010 160 |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (за расчетные периоды, начиная с 1 января 2017 года) |

182 |

1 02 02101 08 1013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|

182 |

1 02 02101 08 2013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02101 08 2213 160 |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (проценты по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02101 08 3013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02103 08 0010 160 |

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (за расчетные периоды, начиная с 1 января 2017 года) |

182 |

1 02 02103 08 1013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|

182 |

1 02 02103 08 2013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02103 08 3013 160 |

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02140 06 0010 160 |

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (начиная с 1 января 2017 года) |

182 |

1 02 02140 06 1110 160 |

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному, за расчетные периоды, начиная с 1 января 2017 года) |

|

182 |

1 02 02140 06 2110 160 |

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (пени по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02140 06 2210 160 |

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (проценты по соответствующему платежу за расчетные периоды, начиная с 1 января 2017 года) |

|||

|

182 |

1 02 02140 06 3010 160 |

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации за расчетные периоды, начиная с 1 января 2017 года) |

С 2023 года действуют новые правила заполнения платёжек. Теперь взносы можно платить единой платёжкой, но и отдельные платежи никуда не делись. Расскажам про оба способа оплаты.

КБК по страховым взносам за себя и сотрудников

Для оплаты взносов используют КБК:

| Вид взносов | За периоды до 2023 года | За 2023 год |

|---|---|---|

| Страховые взносы ИП за себя |

182 1 02 14010 06 1005 160 — страховая часть +1% от доходов свыше 300 тыс.руб. 182 1 02 14030 08 1002 160 — взносы на медицинское страхование. |

182 1 02 02000 01 1000 160 — фиксированная часть (ОПС+ОМС); 182 1 02 03000 01 1000 160 — +1% от доходов свыше 300 тыс.руб; 182 01 06 12 01 01 0000 510 — для уплаты взносов ИП единым платежом (фиксированная часть + 1%). |

| Страховые взносы за сотрудников |

182 1 02 14010 06 1001 160 — на пенсионное страхование; 182 1 02 14020 06 1001 160 — на нетрудоспособность; 182 1 02 14030 08 1001 160 — на медицинское страхование; 797 1 02 12000 06 1000 160 — на несчастные случаи. |

182 1 02 01000 01 1000 160 — новый единый страховой взнос (ОПС+ОМС+ВНиМ); 797 1 02 12000 06 1000 160 — взносы на несчастные случаи. |

КБК утверждены приказом Минфина России от 17.05.2022 № 75н

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Новые правила заполнения платёжек по страховым взносам

Платить взносы в 2023 году можно двумя способами: единым налоговым платежом и отдельными платежками, как было раньше.

Посмотрим платёжки по взносам ИП. Первый способ выглядит так:

А для оплаты налогов и взносов «старым способом», без уведомлений:.png)

Статус плательщика в платёжках по страховым взносам в налоговую в 2022 году

- 01 — для оплаты единым налоговым платежом

- 02 — для оплаты отдельными платёжками по налогам и взносам

А Эльба поможет?

Вам не обязательно знать КБК, ОКТМО и статусы плательщика — Эльба автоматически подготовит раздельные платёжки, для которых не нужно отдельное уведомление. Сервис рассчитает налог, уменьшит его на сумму взносов и напомнит, когда и что заплатить.

Статья актуальна на

08.02.2023

В 2017 году ФНС стала администратором не только налоговых платежей, но и страховых взносов. Поэтому с 1 января 2017 года стали действовать измененные КБК. А взносы по временной нетрудоспособности и материнству разбили на две категории: возникшие 2017 года и возникшие с 1 января 2017 года. Каждой категории присвоили свой КБК.

Расшифровка КБК 182 102 02090 07 1000 160

Любой КБК — это зашифрованная информация об администраторе дохода, виде платежа, получателе, уровне бюджета, назначении и так далее. При поступлении денег ФНС обращает внимание на код и распределяет деньги в счет уплаты платежей в соответствии с указанным КБК.

КБК 182 102 02090 07 1000 160 расшифровывается следующим образом:

- 182 — это администратор платежа в лице Федеральной Налоговой Службы;

- 102 — это группа и подгруппа доходов бюджета, в нашем случае — это взносы на обязательное социальное страхование;

- 02090 — подстатья и элемент дохода, а именно — страховые взносы на случай ВНиМ;

- 07 — бюджет, куда должны попасть деньги, для текущего КБК это бюджет Фонда социального страхования;

- 1000 — группа подвида доходов бюджета, означает, что платеж перечисляется в счет уплаты именно взносов, а не пеней или штрафов, у которых другие КБК;

- 160 — аналитическая группа подвида, означает доход в виде страховых взносов на обязательное страхование.

Все КБК, действующие в 2021 году, официально закреплены в Приказе Минфина РФ от 08.06.2020 № 99н.

Платежи по КБК 182 102 02090 07 1000 160

Взносы на случай временной нетрудоспособности и материнства — неотъемлемый элемент системы социального страхования. Благодаря этим платежам сотрудник будет получать от ФСС пособия за время лечения на дому или в стационаре, а беременные женщины и молодые мамы — декретные отпуска.

Ставка взноса — 2,9 % от зарплаты сотрудника. Некоторые льготные категории юрлиц и предпринимателей могут применять пониженную ставку. Сумму начисляйте сверх зарплаты, а не удерживайте из нее, как это делают с НДФЛ. Например, если ежемесячный оклад сотрудника — 50 000 рублей, то заплатите в ФСС:

50 000 * 2,9 % = 1 450 рублей.

В расчет по взносам включайте только доходы физлиц, выплаченные по трудовым договорам. Если сотрудник работает по гражданско-правовому договору, договору авторского заказа и так далее, платить взносы на ВНиМ не нужно.

Срок уплаты взносов на соцстрахование — 15 число месяца, следующего за месяцем выплаты дохода. Если 15 день выпадает на выходной или праздник, то дату платежа можно перенести на следующий рабочий день.

По взносам на ВНиМ есть предельная база дохода, сверх которой взносы не начисляют. В 2021 году — это 966 000 рублей. С каждым годом предельная сумма увеличивается.

Варианты КБК по взносам по ВНиМ, возникшим до 1 января 2017 года

По КБК 182 102 02090 07 1000 160 уплачивайте суммы взносов по ВНиМ, которые образовались до 1 января 2017 года. Однако кроме самих взносов иногда нужно уплатить пени или штрафы — например, если вы запоздали и просрочили оплату. Для таких случаев используйте другие КБК:

- пени — 182 102 02090 07 2100 160;

- штрафы — 182 102 02090 07 3000 160.

Эти КБК актуальны для платежей, обязанность по уплате которых возникла до 1 января 2017 года. Для более «свежих» платежей, возникших с 1 января 2017 года применяйте иные КБК:

- взносы — 182 102 02090 07 1010 160;

- пени — 182 102 02090 07 2110 160;

- штрафы — 182 102 02090 07 3010 160.

Во всех КБК, связанных со взносами по ВНиМ, отличаются только цифры в 14-17 разрядах, поэтому их очень легко перепутать. Например, вместо взноса можно заплатить штраф. Тогда по штрафам будет переплата, а по самому взносу — недоимка, на которую начнут начислять пени.

При обнаружении ошибки пишите письмо об уточнении реквизитов, чтобы избежать дальнейших претензий со стороны ФНС.

Заполнение платежного поручения с КБК 182 102 02090 07 1000 160

Независимо от даты возникновения обязанности по уплате взноса на ВНиМ, правила заполнения платежек практически одинаковые. Разберем несколько ключевых моментов.

Платеж предназначен для зачисления в бюджет ФСС, но получателем все равно будет ФНС, так как налоговая — администратор страховых взносов. Следовательно, в платежке указывайте платежные реквизиты своей ИФНС. Узнать их можно на официальном сайте налоговой.

В поле 101 пропишите статус плательщика:

- для юрлица — 01;

- для индивидуального предпринимателя — 09, но с 1 октября 2021 году нужно будет указывать — 13.

В поле 104 укажите КБК 182 102 02090 07 1000 160 для уплаты взносов, возникших до 1 января 2017 года. Помните, что по пеням, штрафам и взносам, возникшим с 1 января 2017 года, КБК будут другие.

КБК 182 102 02090 07 1000 160 пригодится вам в том случае, если вы обнаружили недавно обнаружили недоимку, образовавшуюся до 1 января 2017 года. Поэтому указать в поле 106 основание платежа «ТП» (текущие платежи) будет неуместно. Поэтому пригодятся другие обозначения в зависимости от ситуации:

- ЗД — добровольное погашение задолженности;

- ТР — погашение задолженности по требованию ФНС;

- АП — погашение задолженности по акту проверки.

Поле 107 заполняем в зависимости от основания платежа, указанного в поле 106:

- если указали ЗД — указываем месяц, за который перечисляем взносы в формате MC.NN.ГГГ;

- если указали ТР — вписываем дату требования налоговой;

- если указали АП — ставим 0.

Поле 108 также зависит от поля 106:

- если указали ЗД — ставим 0;

- если указали ТР или АП — пишем номер требования или акта (знак “№” не ставим).

От основания платежа еще и зависит поле 109:

- ЗД — ставим 0;

- ТР — ставим дату требования ФНС;

- АП — ставим дату привлечения к налоговой ответственности.

Назначение платежа укажите в следующем формате: «Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, возникшие до 1 января 2017 года, за март 2016 года».

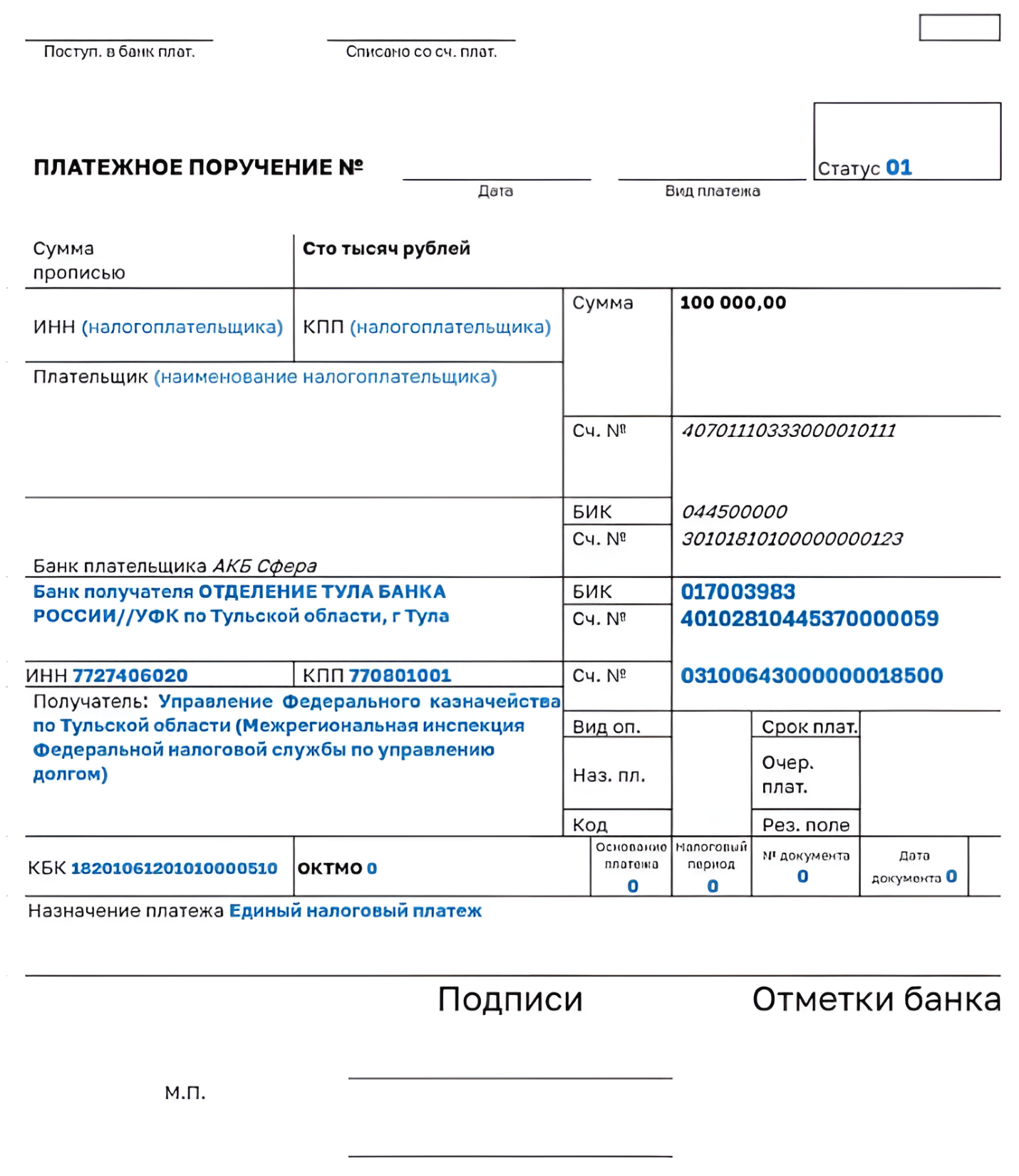

Пример платежного поручения с КБК 182 102 02090 07 1000 160

Ниже приведен пример платежного поручения на уплаты взносом по ВНиМ, возникшим до 1 января 2017 года, с КБК 182 102 02090 07 1000 160.

Бланк платежки — скачать

Платежные поручения можно заполнять прямо в облачном сервисе Контур.Бухгалтерия. Все платежные реквизиты будут подтягиваться автоматически, если вы хоть один раз их сохраните. Затем созданную платежку можно отправить в банк-клиент. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Контролем за расчётом и уплатой страховых взносов занимается Федеральная налоговая служба и Социальный Фонд России. В этой статье вы найдёте КБК для взносов, действующие в 2023 году.

Что такое КБК

КБК или код бюджетной классификации – это реквизиты в платёжных и банковских документах, а также в уведомлениях, на основании которых происходит распределение перечисленных плательщиком сумм. Если указан неверный КБК, платёж будет считаться уплаченным, но из-за того, что он распределён неверно, за плательщиком будет признана недоимка. Чтобы разобраться в этом вопросе, придётся производить розыск платежа и его перераспределение.

Новые КБК по взносам в 2023 году

Новые КБК на 2023 год приводятся в Приказе Минфина России от 17.05.2022 № 75н (в редакции Приказа от 22.11.2022 № 177н). Все коды платежей, которые администрирует ФНС, можно скачать из этой таблицы. А ниже мы собрали только коды по страховым взносам.

| Вид платежа | КБК в 2023 году |

|---|---|

| Страховые взносы за работников | |

| Взносы по единому тарифу | 182 1 02 01000 01 1000 160 |

| Взносы на обязательное пенсионное страхование с 2023 года | 182 1 02 01010 01 1000 160 |

| Взносы на обязательное пенсионное страхование до 2023 года | 182 1 02 14010 06 1001 160 |

| Взносы на обязательное медицинское страхование с 2023 года | 182 1 02 01030 01 1000 160 |

| Взносы на обязательное медицинское страхование до 2023 года | 182 1 02 14030 08 1001 160 |

| Взносы на обязательное страхование ВНиМ с 2023 года | 182 1 02 01020 01 1000 160 |

| Взносы на обязательное пенсионное ВНиМ до 2023 года | 182 1 02 14020 06 1001 160 |

| Взносы от несчастных случаев и профзаболеваний | 797 1 02 12000 06 1000 160 |

| Страховые взносы ИП за себя | |

| Взносы ИП в фиксированном размере с 2023 года | 182 1 02 02000 01 1000 160 |

| Взносы на пенсионное страхование в размере 1% с 2023 года | 182 1 02 03000 01 1000 160 |

| Взносы на добровольное страхование ИП по ВНиМ с 2023 года | 797 1 02 06000 06 1000 160 |

Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Когда последний раз обновлялись КБК по страховым взносам

С 2017 года основная часть страховых взносов (кроме платежей на страхование от несчастных случаев) начала подчиняться положениям НК РФ и стала объектом контроля со стороны налоговых органов. В результате этих изменений в большинстве аспектов страховые взносы оказались приравненными к налоговым платежам и, в частности, получили новые, бюджетные КБК.

Наличие ситуации, когда после 2016 года может осуществляться перечисление в бюджет взносов, начисленных по старым правилам, потребовало введения для таких платежей особых, дополнительных к основным, переходных КБК.

В результате этого с 2017 года для страховых взносов, курируемых ФНС, действуют 2 варианта КБК: за периоды до 31 декабря 2016 года и за периоды после января 2017 года. При этом коды для взносов на страхование от несчастных случаев, оставшихся под контролем ФСС, не изменились.

Подробнее о КБК читайте в этом материале.

С 23.04.2018 Минфин ввел новые КБК для пеней и штрафов по доптарифам страхвзносов, уплачиваемых за работников, имеющих право на досрочную пенсию. КБК стали делиться не по периодам: до 2017 года и после — как раньше, а по результатам спецоценки труда.

С января 2019 года значения КБК определялись согласно приказу Минфина от 08.06.2018 № 132н. Данные изменения коснулись в т. ч. кодов для пеней и штрафов по страхвзносам по дополнительным тарифам. Если в 2018 году КБК по пеням и штрафам зависели от того проведена ли спецоценка или нет, то в начале 2019 года такой градации не было. Все платежи вносились на КБК, который установлен для списка в целом.

О нюансах мы рассказывали в материале «С 2019 года — изменения в КБК».

Однако с 14.04.2019 пеням и штрафам за взносы по доптарифам Минфин вернул КБК 2018 года.

В 2020 году перечень КБК определялся приказом Минфина от 29.11.2019 № 207н, в 2021-м — приказом от 08.06.2020 № 99н, а с 2022 года был введен новый перечень КБК, утв. приказом Минфина от 08.06.2021 № 75н. Но КБК по взносам ни один из этих НПА не изменил. Какие КБК поменялись, узнайте здесь.

И вот с 2023 года КБК по вносам изменились (приказ Минфина от 22.11.2022 № 177н). Это, в частности, связано с объединением ПФР и ФСС в новый Социальный фонд России.

Все актуальные КБК по страхвзносам, включая измененные с 2023 года, можно увидеть в далее в нашей статье.

А полный список актуальных КБК по налогам и страховым взносам вы можете найти в КонсультантПлюс, получив бесплатный пробный доступ к правовой системе.

КБК по страховым взносам с 2023 года

КБК по взносам — 2023 будут разными для периодов до и после 1 января 2023 (приказ Минфина от 22.11.2022 № 177н).

За периоды с 01.01.2023 это:

- единый КБК для взносов, распределяемых по видам страхования (кроме травматизма), — 182 1 02 01000 01 1000 160.

За периоды до 2023 года:

- 182 1 02 14010 06 1001 160 — для пенсионных взносов;

- 182 1 02 14030 08 1001 160 — медицинских

- 182 1 02 14020 06 1001 160 — от ВНиМ.

КБК по взносам на травматизм в 2023 году — 797 1 02 12000 06 1000 160.

Предусмотрены также новые КБК по фиксированным платежам ИП:

- 182 1 02 02000 01 1000 160 — страховые взносы в совокупном фиксированном размере (ОПС + ОМС);

- 182 1 02 03000 01 1000 160 — страховые взносы в размере 1% с дохода свыше 300 тыс. руб.

С 01.01.2023 взносы на все виды ОСС уплачиваются с единой базы по совокупным тарифам. Подробнее о новом порядке читайте в Готовом решении от КонсультантПлюс. Пробный доступ бесплатный.

КБК по страховым взносам в 2022 году для ПФР

Уплату страховых взносов в ПФР в 2022 году осуществляют:

- ИП, работающие без наемных сотрудников (за себя);

- ИП и юрлица, нанимающие работников (с доходов этих работников).

При этом уплата ИП взноса за себя не освобождает его от перечисления в установленном объеме платежей в ПФР за сотрудников и наоборот.

ИП, не имеющие персонала, уплачивают 2 типа взносов:

- В фиксированной величине — если ИП зарабатывает не более 300 000 руб. в год. Для таких платежных обязательств в 2022 году установлены КБК 18210202140061110160 (если оплачивается период с 2017 года) и КБК 18210202140061100160 (если оплачивается период до 2017 года).

- В размере, составляющем 1% от выручки, которая превышает 300 000 руб. в год. Для соответствующих платежных обязательств, начисленных до 2017 года, установлен КБК 18210202140061200160. А вот взносы, начисленные в 2017–2022 годах, следует перечислять на КБК 18210202140061110160. То есть код такой же, как и для фиксированной части (см. письмо Минфина России от 07.04.2017 № 02-05-10/21007).

Об актуальном размере фиксированного платежа ИП узнайте по ссылке.

ИП и юрлица, нанимающие работников, уплачивают за них пенсионные взносы, начисляемые от их зарплаты (и иных трудовых выплат), по КБК 18210202010061010160 (если начисления относятся к периоду с 2017 года) и КБК 18210202010061000160 (если начисления сделаны за период до 2017 года). Это КБК по общему и пониженному тарифу.

КБК по страховым взносам на ОПС по дополнительным тарифам:

- за работников, занятых на вредных работах (перечень работ указан в п. 1 ч. 1 ст. 30 закона о страховых пенсиях):

- взносы по доптарифу, не зависящему от результатов спецоценки, — 18210202131061010160;

- взносы по доптарифу, зависящему от результатов спецоценки, — 18210202131061020160;

- за работников, занятых на тяжелых или опасных работах (перечень в п. п. 2 — 18 ч. 1 ст. 30 закона о страховых пенсиях):

- взносы по доптарифу, не зависящему от результатов спецоценки, — 18210202132061010160;

- взносы по доптарифу, зависящему от результатов спецоценки, — 18210202132061020160.

Образец платежного поручения по взносам на ОПС за работников вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Какие КБК для ФФОМС по взносам установлены в 2022 году

Взносы в ФФОМС, так же как и взносы в ПФР, уплачивают:

- ИП — за себя;

- ИП и юрлица — за наемных сотрудников.

Взносы для ИП в ФФОМС за себя уплачиваются с использованием КБК 18210202103081013160 (если относятся к периоду с 2017 года) и КБК 18210202103081011160 (если связаны с периодом до 2017 года).

За наемных сотрудников ИП и юрлица должны уплачивать взносы в ФФОМС при использовании КБК 18210202101081013160 (для платежей, начисленных с 2017 года) и КБК 18210202101081011160 (для начислений, сделанных до 2017 года).

Образец платежного поручения по взносам на ОМС за работников вы найдете в КонсультантПлюс. Пробный полный доступ к К+ можно получить бесплатно.

Какие КБК по страховым взносам установлены для ФСС в 2022 году

Платежи в ФСС классифицируются на 2 типа:

- уплачиваемые в счет страхования по больничным и декретным;

- уплачиваемые в счет страхования при несчастных случаях и профессиональных заболеваниях.

ИП, работающие без наемных сотрудников, в ФСС ничего не перечисляют.

ИП и юрлица, работающие с наемным персоналом, перечисляют за них платежи:

- в счет страхования по больничным и декретным — с использованием КБК 18210202090071010160 (если речь идет о начислениях, сделанных с 2017 года) и КБК 18210202090071000160 (если начисления сделаны до 2017 года) — взносы администрирует ФНС;

- в счет страхования при несчастных случаях и профессиональных заболеваниях — в размере, определяемом с учетом класса профессионального риска по виду хозяйственной деятельности, с использованием КБК 393 1 02 02050 07 1000 160 — взносы перечисляются напрямую в ФСС.

ИП и юрлица, заключающие с физлицами гражданско-правовые договоры подряда, уплачивают взносы только второго типа, при условии что данное обязательство прописывается в соответствующих договорах.

Образец платежного поручения по взносам на ОСС от ВНиМ за работников вы найдете в КонсультантПлюс. Пробный полный доступ к К+ можно получить бесплатно.

Подробнее об особенностях исчисления страховых взносов при подписании гражданско-правовых договоров читайте в этой статье.

Таблица КБК по страховым взносам в 2022 году

В нижеприведенной таблице указанные выше по тексту коды КБК дополнены кодами, применяемыми при оплате пеней и штрафов по каждому виду платежей в 2022 году.

Скачать таблицу

Скачать таблицу

КБК по пеням и штрафам по доптарифам страхвзносов для опасных видов работ вы можете посмотреть в этой таблице.

Скачать таблицу

Скачать таблицу

Итоги

Страховые взносы, предназначенные для внебюджетных фондов, обязаны платить как ИП, так и юрлица. КБК на страховые взносы в 2022 — 2023 годах при оформлении платежей следует использовать только актуальные — это важный фактор своевременного учета оплаты у ее получателя.