Главная

→ Календарь

→

НДС 3 платеж за 4 квартал 2021 г.

Срок уплаты истек 25 марта 2022 г.

НДС: кто платит

По общему правилу уплачивать НДС должны (п. 1 ст. 143, п. 5 ст. 173, п.3 ст.346.1 НК РФ):

- организации и ИП на ОСН и ЕСХН (кроме освобожденных по ст. 145, 145.1 НК РФ)

- организации и ИП, применяющие УСН, а также освобожденные по ст. 145, 145.1 НК РФ, если они выставили счет-фактуру с выделенной суммой НДС;

- организации и ИП (независимо от применяемого режима) при ввозе товаров на территорию РФ.

НДС: куда платить

НДС, исчисленный при реализации товаров (работ, услуг) на территории РФ, уплачивается в ИФНС:

- по месту нахождения организации;

- по месту жительства ИП.

Стоит отметить, что если у организации есть обособленные подразделения, то НДС в полном объеме уплачивается в ИФНС по месту нахождения организации (без распределения по ОП).

Если же речь идет об НДС при ввозе товаров, то такой налог уплачивается на таможне.

Срок уплаты НДС

Внутренний НДС (не ввозной) уплачивается частями: ежемесячно, не позднее 25 числа, по 1/3 от суммы налога, подлежащей уплате по итогам отчетного квартала (п. 1 ст. 174 НК РФ):

| Период, за который уплачивается агентский НДС | Крайний срок уплаты |

|---|---|

| За I квартал | Не позднее 25 апреля отчетного года |

| Не позднее 25 мая отчетного года | |

| Не позднее 25 июня отчетного года | |

| За II квартал | Не позднее 25 июля отчетного года |

| Не позднее 25 августа отчетного года | |

| Не позднее 25 сентября отчетного года | |

| За III квартал | Не позднее 25 октября отчетного года |

| Не позднее 25 ноября отчетного года | |

| Не позднее 25 декабря отчетного года | |

| За IV квартал | Не позднее 25 января года, следующего за отчетным |

| Не позднее 25 февраля года, следующего за отчетным | |

| Не позднее 25 марта года, следующего за отчетным |

Кстати, необязательно квартальный налог разбивать на три срока – можно заплатить всю сумму по первому сроку. Причем, для плательщиков НДС уплата налога без разбивки – это право, а для спецрежимников/освобожденных от НДС, выставивших счета-фактуры с выделенной суммой налога, — обязанность. Они должны перечислить НДС за истекший квартал сразу в полном объеме не позднее 25 числа месяца, следующего за отчетным кварталом (п. 4 ст. 174 НК РФ).

Нарушение срока уплаты НДС влечет начисление пеней (ст. 75 НК РФ).

Сумму пеней, рассчитанную ИФНС, можно проверить, воспользовавшись нашим Калькулятором.

КБК НДС

НДС перечисляется на один из нижеследующих КБК:

| Что уплачивается | КБК |

|---|---|

| Сам налог | 182 1 03 01000 01 1000 110 |

| Пени по НДС | 182 1 03 01000 01 2100 110 |

| Штраф по НДС | 182 1 03 01000 01 3000 110 |

Реквизиты НДС в 2021 году в платежном поручении указываются согласно правилам, содержащимся в приказе Минфина России от 12.11.2013 № 107н. Причем с 01.05.2021 в платежках появляется новый обязательный реквизит. Мы расскажем, как безошибочно заполнить все реквизиты платежки на перечисление НДС.

Определяем исходные данные платежа

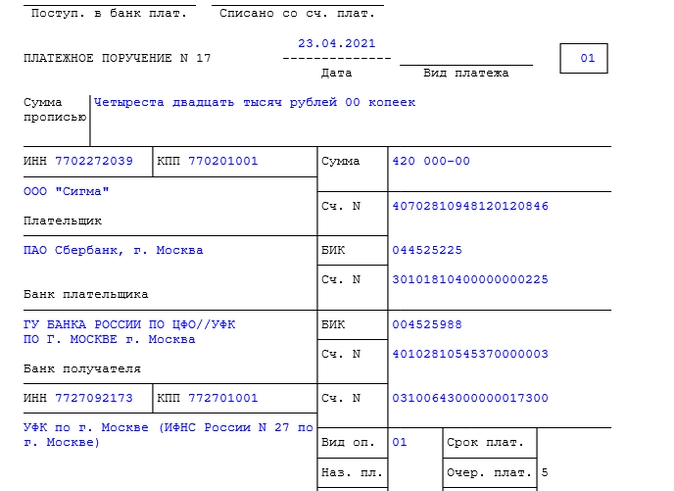

Рассмотрим конкретный пример: ООО «Сигма» по итогам 1-го квартала 2021 года должно заплатить в бюджет 1 260 000 рублей НДС. Декларация по этому налогу подписана и сдана в ИФНС 20 апреля 2021 года.

- Всю начисленную к уплате по декларации сумму НДС надо разбить на три равные части (по 420 000 руб.) и вносить каждый платеж не позднее 25-го числа месяца, следующего за налоговым периодом (для НДС — кварталом).

- Первый платеж необходимо произвести не позднее 25 апреля, но поскольку это выхдной, крайняя дата в силу п.7 ст. 6.1 НК РФ смещается на 26.04.2021 года. Бухгалтер ООО «Сигма» заполнил платежное поручение 23 апреля и передал его в банк. Сумма НДС к уплате — 420 000 руб.

- Реквизиты получателя данного платежа бухгалтер получил, согласно подп. 6 п. 1 ст. 32 НК РФ и п. 2 приказа Минфина России от 12.11.2013 № 107н, в налоговой инспекции по месту регистрации в качестве налогоплательщика. Здесь доступны следующие сведения: банк получателя, БИК, ИНН, КПП, счет банка получателя, наименование получателя.

Как заполнять поля, характеризующие платеж

Информация, касающаяся налогового платежа, отражается в поручении таким образом:

- Поле 5 заполняется по данным, полученным от банковского учреждения, обслуживающего налогоплательщика. ООО «Сигма» таких сведений не получила, поэтому бухгалтер ничего здесь не проставляет.

- В поле 15 (ранее это поле не заполнялось), в котором должна содержаться информация о номере счета банка получателя, с 2021 года указывается счет УФК, начинающийся с 40102. С 01.05.2021 это нужно делать в обязательно, с 01.01.2021 по 30.04.2021 (в переходный период) по желанию.

- В поле 17 также с 2021 года отражают новый казначейский счет, начинающийся с 03100 (ранее в этом реквизите содержался номер счета УФК (начинался с 40101).

- В поле 21 «Очередность платежа» указывается значение «5». Здесь проставляется очередность платежа, установленная законодательством (приложение 1 к утвержденному Банком России Положению «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П). Текущим платежам соответствует 5-я очередь (п. 2 ст. 855 ГК РФ).

- В поле 22 «Код» указывается показатель «0». Это значение проставляется в поле, если налог исчисляется организацией самостоятельно в соответствии с налоговыми декларациями или расчетами (разъяснения ФНС России «О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации»). Вообще же это поле, согласно п. 12 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н, предназначено для отражения значений уникального индикатора начисления. Это значение оказывается отличным от «0», когда платеж осуществляется по требованию, выставленному налоговым органом. Нужный код будет указан в требовании.

- В поле платежного поручения 24 «Назначение платежа» делается запись: «1/3 часть НДС за 1-й квартал 2021 года (срок уплаты — не позднее 26.04.2021)».

В последнем поле содержится информация, позволяющая точно идентифицировать платеж. В приложении 1 к положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П и в п. 13 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н отмечено, что здесь следует указывать:

- название налога;

- налоговый период, по итогам которого платится налог.

В этом поле можно привести и дополнительную информацию по НДС, например, крайний срок уплаты налога.

Как заполнять поля, оформляемые только при перечислении налогов

Платежные документы, предназначенные для уплаты налогов, имеют свои особенности заполнения, выраженные в том, что должны вноситься данные в следующие поля:

- В поле 101 в правом верхнем углу документа указывается значение «01». Здесь приводится код статуса налогоплательщика, означающий в данном случае, что вносит НДС юридическое лицо. Для индивидуальных предпринимателей до 01.10.2021 надо проставить значение «09», с 01.10.2021 ИП будут указывать код «13» (абз. 2 приложения № 5 к приказу Минфина России от 12.11.2013 № 107н).

- В поле 104 указывается значение «18210301000011000110». Это код бюджетной классификации (КБК) — здесь он соответствует НДС, которым облагается реализация товаров на территории РФ (п. 5 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н, приказ Минфина России от 06.06.2019 № 85н, приказ Минфина от 29.11.2019 № 207н).

- В поле 105 указывается значение кода по ОКТМО (например, 45365000), присвоенного территории муниципального образования, на которой происходит мобилизация денежных средств от уплаты НДС в бюджет (п. 6 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н).

- В поле 106 указывается значение «ТП», то есть эта сумма принадлежит к платежам текущего года (абз. 2 п. 7 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н).

- В поле 107 указывается значение показателя налогового периода (для нашего примера — КВ.01.2021), в котором:

- 1 и 2 знаки обозначают период платежей («КВ» — квартал);

- 3 знак — разделительная точка:

- 4 и 5 знаки обозначают номер квартала;

- 6 знак — разделительная точка;

- 7 — 10 знаки обозначают год, за который вносится налоговый платеж.

- В поле 108 указывается значение «0», если производятся текущие платежи и в поле 106 указано значение «ТП» (абз. 13 п. 9 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н). Здесь ставится показатель номера документа.

- В поле 109 указывается значение даты подписания налоговой декларации по НДС, которая для нашего примера соответствует 20.04.2021 (абз. 2 п. 10 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н). В обстоятельствах, при которых значение показателя определить невозможно (если, например, налог платится до представления декларации), в поле проставляется значение «0». Но пустым это поле оставлять нельзя (абз. 2 п. 4 приложения № 2 к приказу Минфина России от 12.11.2013 № 107н).

- Поле 110 не заполняется (п. 1.3 указания Банка России от 06.11.2015 № 3844-У).

Ошибки в платежном документе могут привести к тому, что налог будет сочтен неуплаченным.

Пример заполнения платежного поручения на уплату НДС

Заполнение платежного поручения по НДС налогоплательщиком согласно новым правилам заполнения реквизитов с 01.01.2021 выглядит так:

Итоги

Рассмотренные в статье особенности заполнения реквизитов позволят вам без ошибок сформировать платежку на уплату текущего платежа по НДС.

Источники:

- Налоговый кодекс РФ;

- приказ Минфина России от 12.11.2013 № 107н;

- положение «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П.

Удобный допсервис от Пятёрочки

Для меня вчера стало открытием, что в Пятерочке можно с любой картой пикнуть на терминале и кассир отдаст наличными необходимую сумму!

Налог на добавленную стоимость относится к федеральным налогам, следовательно, куда платить НДС, ясно — в федеральное казначейство. Рассмотрим, на какие реквизиты в платежном поручении на уплату НДС нужно обратить внимание.

Внимание! С 1 января 2023 года налоги уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Платежный порядок и реквизиты для уплаты НДС

В соответствии со ст. 174 НК РФ уплата НДС осуществляется до 25 числа того месяца, который следует за отчетным.

Налог можно заплатить сразу одним платежом, либо разбить его на 2-3 части и вносить в бюджет помесячно, но не менее одной трети суммы, указанной в декларации, в месяц. При этом сумма округляется до рублей (п. 6 ст. 52 НК РФ), при расчете части — в большую сторону (письмо ФНС РФ от 15.01.2009 № ВЕ-22-3/16@).

Подробнее о том, в каких случаях можно разбить платеж по НДС на 3 части, а когда его нужно уплатить единовременно, читайте в статье «В каких случаях возможна уплата НДС по 1/3 (долями)?».

Все необходимые реквизиты для уплаты НДС и порядок их указания приведены в приказе Минфина от 12.11.2013 № 107н.

С 10.09.2021 форма платежного поручения утверждена положением Банка России от 29.06.2021 № 762-П, по сравнению с действовавшей ранее она не изменилась. А с 01.10.2021 по-новому нужно заполнять поля 101, 106, 108 и 109 платежного поручения.

Где найти код ОКТМО?

В поле 105 платежного поручения должен быть проставлен код ОКТМО (п. 6 приказа Минфина России от 12.11.2013 № 107н).

Узнать код, присвоенный вашей территории муниципального образования, совсем несложно. Для этого существует несколько вариантов:

- Использовать наш сервис «Поиск ОКТМО».

- Через сайт Росстата. На нем нужно найти страничку своей территориальной службы этого ведомства и отыскать там свой код ОКТМО. Сложность заключается в том, что у каждой региональной службы статистики индивидуальный дизайн, поэтому ссылка, ведущая на искомый код, может быть расположена в любом месте. К тому же от пользователя могут потребоваться дополнительные действия, например ввод своих персональных данных (ИНН, ОГРН или др.).

- Загрузить таблицу соответствия старых и новых кодов классификации с сайта Минфина.

- Узнать требуемый код на сайте ФНС. Это самый простой способ: налогоплательщику требуется лишь указать свой старый код ОКАТО либо выбрать свой регион (если код налоговой по какой-то причине ему не известен).

Куда платить НДС (на какой расчетный счет)?

Коды (КПП и ИНН), наименование получателя, банк получателя, БИК получателя и номера расчетных счетов, открытых в территориальных управлениях Банка России, можно узнать на сайте ФНС. В данной форме, ответив на вопросы по расположению своей ИФНС, можно узнать все реквизиты, необходимые для уплаты налога. Имейте в виду, что в 2021 году произошли изменения в заполнении банковских реквизитов в платежных поручениях на уплату налогов. С 01.05.2021 обязательно заполняйте поле 15 «Номер расчетного счета», также изменился счет Казначейства и наменование банка. Все подробности см. в этом материале.

См. также материал «Какую очередность платежей указывать перечисляя НДС?».

При заполнении платежных документов следует также уточнять и коды бюджетной классификации по данному виду налога.

Актуальный КБК по НДС см. здесь.

Образец заполнения платежного поручения по НДС смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Итоги

Налогоплательщикам следует очень внимательно заполнять платежные поручения по уплате НДС, так как в случае допуска ошибки в каком-то реквизите перечисленные средства не дойдут до адресата и «зависнут» на каком-нибудь казначейском счете. Пока же налогоплательщик поймет, что ошибся, и начнет искать свой потерявшийся платеж, налоговая насчитает ему штраф и пени за несвоевременно уплаченный налог.

Именно поэтому следует тщательно проверять не просто правильность написания всех требуемых реквизитов, но и их актуальность на данный момент.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2023 ГОД

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

НДС НА ТОВАРЫ (РАБОТЫ, УСЛУГИ), РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РФ

| 182 1 03 01000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 03 01000 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДС НА ТОВАРЫ, ВВОЗИМЫЕ НА ТЕРРИТОРИЮ РФ (ИЗ РЕСПУБЛИКИ БЕЛАРУСЬ И КАЗАХСТАН)

| 182 1 04 01000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 04 01000 01 2100 110 | Пени по платежу |

| 182 1 04 01000 01 2200 110 | Проценты по платежу |

| 182 1 04 01000 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДС НА ТОВАРЫ, ВВОЗИМЫЕ НА ТЕРРИТОРИЮ РОССИИ (АДМИНИСТРАТОР ПЛАТЕЖЕЙ – ФТС РОССИИ)

| 153 1 04 01000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 153 1 04 01000 01 2100 110 | Пени по платежу |

| 153 1 04 01000 01 2200 110 | Проценты по платежу |

| 153 1 04 01000 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

КБК — это числовой код, один из реквизитов платежного поручения для шифрования бюджетных платежей, в частности, по НДС. Коды часто меняются, если указать неверный КБК, операция проведется неправильно. Чтобы платеж не оказался среди невыясненных, используйте действующие КБК по НДС в 2022 и 2021 году, которые указаны в статье.

КБК — это числовой код, один из реквизитов платежного поручения для шифрования бюджетных платежей, в частности, по НДС. Коды часто меняются, если указать неверный КБК, операция проведется неправильно. Чтобы платеж не оказался среди невыясненных, используйте действующие КБК по НДС в 2022 году, которые указаны ниже.

Строение кода КБК

КБК — код бюджетной классификации — представляет собой двадцатизначный код, который условно делится на восемь блоков. Для налога на добавленную стоимость структура блоков имеет следующий вид:

- 1-3 знакоместа — код адресата, которому отправлен платеж: «182» — территориальный орган ФНС, «153» — код Федеральной таможенной службы, используется при импорте продукции из стран не включенных в таможенный союз;

- 4 знакоместо — группа денежных поступлений: «1» — налоговые и неналоговые поступления;

- 5-6 знакоместа — вид налога: «03» — налог на продукцию, реализуемую на территории России, «04» — налог на импортируемую в Россию продукцию;

- 7-8 знакоместа — статья дохода: «01» — налог на добавленную стоимость на продукцию, реализованную на территории России; «04» — налог на добавленную стоимость на импортируемую в Россию продукцию;

- 9-11 знакоместа — подстатья дохода: для НДС — «000»;

- 12-13 знакоместа — код вида бюджета, в который направлены денежные средства: «01» — федеральный;

- 14-17 знакоместа — вид бюджетного платежа: «1000» — основной платеж, «2100» — перечисление пени, «3000» — уплата штрафа и др.;

- 18-20 знакоместа — категория получаемого государственным учреждением дохода: «110» — оплата налога.

КБК НДС для юридических лиц и ИП в 2022 году

Коды по НДС для юрлиц и ИП делятся на три вида в зависимости от операции:

- при реализации товаров, услуг, работ на территории РФ;

- при импорте продукции из государств, входящих в ЕАЭС;

- при импорте продукции из других государств, не входящих в ЕАЭС.

КБК для уплаты пеней и штрафов соответствуют указанным выше видам операций. При этом пени платятся за каждый просроченный день, а штрафы — разово при несвоевременном перечислении налога. Актуальные коды основного платежа по НДС для российских предприятий и ИП см. в таблице.

КБК по НДС 2022

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 1000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 1000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 |

КБК по НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 1000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 1000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 |

Обратите внимание, что в кодах пеней и штрафов по налогу изменяются только 14 и 15 знакоместа: «21» — для пеней, «30» — для штрафов. Все остальные значения такие же, как и в КБК по основному платежу.

КБК пени по НДС 2022

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 2100 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 2100 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 2100 110 |

КБК пени по НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 2100 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 2100 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 2100 110 |

КБК штрафы НДС 2022

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 3000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 3000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 3000 110 |

КБК штрафы НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 3000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 3000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 3000 110 |

КБК по НДС для налоговых агентов

Организация и ИП считаются налоговыми агентами по НДС, когда:

- приобретают продукцию, услуги, работы у иностранной фирмы, которая не состоит на учете в ФНС РФ, и реализуют их в РФ;

- арендуют имущество, которое находится в собственности государства или муниципального образования, а также приобретают казенное имущество;

- по решению суда реализуют имущество, а также бесхозное, конфискованное или скупленное имущество;

- выступают посредниками иностранной компании, не зарегистрированной в РФ.

Налоговый агент во всех вышеперечисленных случаях обязан удержать НДС из сумм, которые он должен контрагенту, и перечислить налог в бюджет. От этой обязанности не освобождаются компании, которые применяют специальные режимы налогообложения.

В платежном поручении налоговые агенты указывают тот же КБК, что и юридические лица — плательщики налога. При этом в поле 101 платежки необходимо указать, что налог перечисляется налоговым агентом (код «02»).

Заполнение платежного поручения по НДС в 2022 году

Чтобы перечислить в бюджет основной платеж по НДС (пеню или штраф) нужно правильно указать реквизиты в платежном поручении.

Прежде всего, необходимо верно указать в поле 101 статус налогоплательщика:

- 01 — юрлица;

- 02 — налоговые агенты;

- 06 — налог при импорте;

- 09 — ИП.

Сумма налога (поле 6) указывается в круглых рублях без копеек. Вид операции (поле 18) для уплаты НДС заполняется кодом «01», а очередность платежа (поле 21) — кодом «5». Соответствующий типу операции КБК (см. таблицу выше) указывается в поле 104. В поле 105 ставится ОКТМО, показывающее принадлежность плательщика к определенному муниципальному образованию. Значение ОКТМО можно узнать на сайте ФНС.

В качестве основания платежа (поле 106) указывается «ТП» — текущий платеж. А в соседнем 107 поле ставится период, за который платится налог. В случае с НДС это будет соответствующий квартал, например, «КВ.01.2022». Ниже приведен пример платежки по НДС за 1 квартал.

Исправление ошибок в КБК по НДС в 2022 году

Платежные поручения заполняются по правилам, установленным Минфином России. Для уплаты НДС необходимо внести в поле 104 платежки соответствующий 20-значный КБК.

Если организация укажет неверный код по налогу, пени или штрафу, платеж зависнет, потребуется уточнить реквизиты. Для этого необходимо направить заявление в налоговую службу об уточнении платежа. Ранее Минфин сообщал, что неверно указанный КБК не считается критичной ошибкой.

При поступлении заявления об уточнении платежа в ФНС по истечении срока перечисления налога — штрафа не будет. Датой уплаты признается дата платежа по неверному КБК. Если пени за просрочку уже начислены, после получения заявления их снимут. Чтобы избежать претензий контролирующих органов, проверяйте реквизиты платежного поручения до того, как перечислите НДС.

Автор статьи: Ирина Смирнова

Платите НДС в облачном сервисе для малых предприятих Контур.Бухгалтерия. Сервис сформирует платежки и напомнит об уплате, а еще подготовит декларации по НДС и другим налогам. Простой учет, зарплата, отчетность через интернет, консультации наших экспертов и первый месяц работы — бесплатно.

Попробовать бесплатно

Таблица кодов бюджетной классификации на налог на добавленную стоимость (НДС).

Содержание

- НДС на товары (работы, услуги), реализуемые на территории РФ

- НДС на товары, ввозимые на территорию РФ из стран ЕАЭС (республики Беларусь, Казахстана, Армении и Киргизии)

- НДС на товары, ввозимые на территорию РФ из стран, которые не входят в ЕАЭС (администратор платежей — ФТС России)

- Отправка декларации по НДС через Экстерн

| Наименование платежа | КБК |

|---|---|

| Cумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) | 182 1 03 01000 01 1000 110 |

| Пени по платежу | 182 1 03 01000 01 2100 110 |

| Проценты по платежу | 182 1 03 01000 01 2200 110 |

| Суммы денежных взысканий (штрафов) по платежу | 182 1 03 01000 01 3000 110 |

| Наименование платежа | КБК |

|---|---|

| Cумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) | 182 1 04 01000 01 1000 110 |

| Пени по платежу | 182 1 04 01000 01 2100 110 |

| Проценты по платежу | 182 1 04 01000 01 2200 110 |

| Суммы денежных взысканий (штрафов) по платежу | 182 1 04 01000 01 3000 110 |

| Наименование платежа | КБК |

|---|---|

| Cумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) | 153 1 04 01000 01 1000 110 |

| Пени по платежу | 1531 04 01000 01 2100 110 |

| Проценты по платежу | 1531 04 01000 01 2200 110 |

| Суммы денежных взысканий (штрафов) по платежу | 1531 04 01000 01 3000 110 |

Главное на почту — и памятка по ЕНП в подарок

Главное на почту — и памятка по ЕНП в подарокГлавное на почту — и памятка по ЕНП в подарок

КБК для уплаты НДС для юридических лиц (и ИП)

| НАЛОГ | КБК |

|---|---|

| НДС на товары (работы, услуги), реализуемые на территории РФ | 182 1 03 01000 01 1000 110 |

| НДС на товары, ввозимые на территорию РФ из стран — участниц Таможенного союза (из Республик Беларусь и Казахстан) | 182 1 04 01000 01 1000 110 |

| НДС на товары, ввозимые на территорию РФ, на таможне | 153 1 04 01000 01 1000 110 |

КБК для уплаты пени по НДС для юридических лиц (и ИП)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДС на товары (работы, услуги), реализуемые на территории РФ | пени | 182 1 03 01000 01 2100 110 |

| проценты | 182 1 03 01000 01 2200 110 | |

| штрафы | 182 1 03 01000 01 3000 110 | |

| Пени, проценты, штрафы по НДС на товары, ввозимые на территорию РФ из стран — участниц Таможенного союза (из Республик Беларусь и Казахстан) | пени | 182 1 04 01000 01 2100 110 |

| проценты | 182 1 04 01000 01 2200 110 | |

| штрафы | 182 1 04 01000 01 3000 110 | |

| Пени, проценты, штрафы по НДС на товары, ввозимые на территорию РФ, на таможне | пени | 153 1 04 01000 01 2100 110 |

| проценты | 153 1 04 01000 01 2200 110 | |

| штрафы | 153 1 04 01000 01 3000 110 |

ФАЙЛЫ

Скачать КБК для уплаты НДС в .PDFСкачать КБК для уплаты НДС в формате картинки .JPG

Особенности и нюансы по КБК для уплаты НДС

Этот налог – главный «наполнитель» казны РФ, поэтому с его уплатой предпринимателям стоит быть особенно внимательным. Он платится с реализации товаров и/или услуг, а также с импортных товаров, реализуемых в России. Также его должны платить при передаче товаров для собственных нужд, если это не нашло отражения в налоговой декларации. Актуален он и при импорте товаров.

В уплате налога на добавленную стоимость пару лет назад произошли очень серьезные изменения, поэтому на 2016 год законодатели коснулись этого налога лишь мимоходом, чтобы дать предпринимателям возможность адаптироваться.

Порядок расчета и уплаты

НДС – налог, требующий ежеквартальной декларации и уплаты. Он рассчитывается по итогам каждого квартала: разница налоговой базы и вычетов умножается на налоговую ставку. Таким образом, бюджет получает данные налоговые отчисления четырежды в год.

ВАЖНАЯ ИНФОРМАЦИЯ! Если законные вычеты превысили доходную часть НДС, то бюджет возмещает недостающую долю: сумма будет засчитана в будущие платежи или на погашение какой-либо недоимки. При отсутствии недоимок закон разрешает перечислить сумму возмещения на расчетный счет предпринимателя.

Налоговой базой считается основная характеристика реализуемого товара или услуги – их стоимость на день отгрузки товара или передачи услуги либо день их оплаты (дата того события, которое наступило раньше).

Есть некоторые нюансы, касающиеся налоговых ставок НДС:

- одинаковая ставка – одинаковая база;

- если операции облагаются НДС по разным ставкам, то их база тоже считается отдельно;

- стоимость всегда считается в национальной валюте, выручка от импорта переводится в рубли по текущему курсу.

Главные перемены в уплате НДС на 2016 год

- С 1 января вступают в действие льготные ставки на реализацию предусмотренных НК товаров и услуг. Для некоторых товаров она признана нулевой.

- Упрощены условия подтверждения права на льготный тариф НДС.

- Исключения двойного налогообложения для применяющих УСН и ЕСХН при выставлении счетов-фактур.

- Упразднение бумажных носителей: с этого года сдавать декларацию по НДС можно только в электронном виде.

- Новые коды бюджетной классификации на операции по НДС.

ОБРАТИТЕ ВНИМАНИЕ! Налоговые ставки и способ расчета НДС изменений не претерпели.

Новые КБК для НДС

Для перечисления НДС нужно указывать в платежке актуальные КБК:

1. Если работа, услуга или товар реализуется на территории России, НДС платится по КБК 182 1 03 01000 01 1000 110.

- пени по этому налогу нуждаются в КБК 182 1 03 01000 01 2100 110;

- штрафы за недоимку – КБК 182 1 03 01000 01 3000 110;

- проценты по НДС надо перечислять по КБК 182 1 03 01000 01 2200 110.

2. Производится импорт из какой-либо страны, входящей в таможенный союз? КБК для уплаты НДС в налоговую по таким сделкам – 182 1 04 01000 01 1000 110.

3. Если отчисления НДС за импорт связаны с бюджетом таможни, КБК будет другим: 153 1 04 01000 01 1000 110.