Налоговый агент по НДС

Обязанности налогового агента по НДС могут возникнуть у любой организация или ИП (независимо от применяемого режима налогообложения), если в истекшем квартале были определенные операции. Так, организация или предприниматель станут налоговыми агентами, если в истекшем квартале они, в частности:

- арендовали/приобрели федеральное имущество, имущество субъектов РФ и муниципальное имущество у органов госвласти и управления или у органов местного самоуправления (п. 3 ст. 161 НК РФ);

- приобрели товары (работы, услуги), местом реализации которых признается территория РФ, у иностранных лиц, не состоящих на учете в российских налоговых органах (п. 1, 2 ст. 161 НК РФ);

- продали на территории России конфискованное имущество, имущество, реализуемое по решению суда (кроме случаев, когда должник признан банкротом), клады, ценности (бесхозяйные, скупленные, а также перешедшие по праву наследования государству) (п. 4 ст. 161 НК РФ);

- реализовали территории РФ в качестве посредника, участвующего в расчетах, товары (работы, услуги, имущественные права) иностранного лица, не состоящего на учете в налоговых органах РФ (п. 5 ст. 161 НК РФ);

- являясь собственником судна, на 46 день после перехода права собственности судно не было зарегистрировано в Российском международном реестре (п. 6 ст. 161 НК РФ);

- покупали сырые шкуры животных, лом и отходы черных и цветных металлов, алюминия вторичного и его сплавов (п. 8 ст. 161 НК РФ). Имейте в виду, что у этой ситуации есть свои особенности. Подробнее о них можно прочитать в отдельном материале.

В обязанности налогового агента входит исчисление агентского НДС, его удержание из доходов, выплачиваемых налогоплательщику (арендодателю, иностранцу и др.), а также перечисление в бюджет. Кроме того, агенту по НДС необходимо отчитаться перед ИФНС.

Если вышеперечисленных операций в истекшем квартале не было, обязанностей налогового агента у организации/предпринимателя не возникает.

Налоговый агент по НДС: куда платить налог

Налог уплачивается (п. 3 ст. 174 НК РФ):

- если налоговый агент – организация, то в ИФНС по месту ее нахождения;

- если налоговый агент – ИП, то в ИФНС по месту его жительства.

Уплата НДС налоговым агентом: сроки

Удержанный НДС налоговые агенты уплачивают в бюджет в течение квартала, следующего за отчетным, частями: ежемесячно, не позднее 25 числа, по 1/3 от суммы налога, подлежащей уплате по итогам отчетного квартала (п. 1 ст. 174 НК РФ):

| Период, за который уплачивается агентский НДС | Крайний срок уплаты |

|---|---|

| За I квартал | Не позднее 25 апреля отчетного года |

| Не позднее 25 мая отчетного года | |

| Не позднее 25 июня отчетного года | |

| За II квартал | Не позднее 25 июля отчетного года |

| Не позднее 25 августа отчетного года | |

| Не позднее 25 сентября отчетного года | |

| За III квартал | Не позднее 25 октября отчетного года |

| Не позднее 25 ноября отчетного года | |

| Не позднее 25 декабря отчетного года | |

| За IV квартал | Не позднее 25 января года, следующего за отчетным |

| Не позднее 25 февраля года, следующего за отчетным | |

| Не позднее 25 марта года, следующего за отчетным |

Кстати, необязательно квартальный налог разбивать на три срока – можно заплатить всю сумму по первому сроку.

Имейте в виду, что из правила о сроках уплаты есть исключение. Так, при приобретении работ, услуг, местом реализации которых признается территория РФ, у иностранных лиц, не состоящих на учете в российских ИФНС, агент должен уплатить НДС в полной сумме в бюджет одновременно с выплатой денег иностранному продавцу (п. 4 ст. 174 НК РФ).

Обратите внимание, с 01.01.2023 сроки уплаты налога меняются, то есть за IV квартал 2022 г. нужно будет произвести оплату уже по новым срокам!

Нарушение срока уплаты агентского НДС влечет начисление пеней (ст. 75 НК РФ).

Сумму пеней, рассчитанную ИФНС, можно проверить, воспользовавшись нашим Калькулятором.

КБК НДС (налоговый агент)

В 2022 г. агентский НДС уплачивается на тот же КБК, что и обычный НДС, — 182 1 03 01000 01 1000 110. На то, что налог перечисляет именно налоговый агент указывает статус «02» в поле 101 платежки (Приложение № 5 к Приказу Минфина России от 12.11.2013 N 107н).

Если вам нужно уплатить пени по агентскому НДС укажите КБК 182 1 03 01000 01 2100 110, если штраф — 182 1 03 01000 01 3000 110.

КБК — это числовой код, один из реквизитов платежного поручения для шифрования бюджетных платежей, в частности, по НДС. Коды часто меняются, если указать неверный КБК, операция проведется неправильно. Чтобы платеж не оказался среди невыясненных, используйте действующие КБК по НДС в 2022 и 2021 году, которые указаны в статье.

КБК — это числовой код, один из реквизитов платежного поручения для шифрования бюджетных платежей, в частности, по НДС. Коды часто меняются, если указать неверный КБК, операция проведется неправильно. Чтобы платеж не оказался среди невыясненных, используйте действующие КБК по НДС в 2022 году, которые указаны ниже.

Строение кода КБК

КБК — код бюджетной классификации — представляет собой двадцатизначный код, который условно делится на восемь блоков. Для налога на добавленную стоимость структура блоков имеет следующий вид:

- 1-3 знакоместа — код адресата, которому отправлен платеж: «182» — территориальный орган ФНС, «153» — код Федеральной таможенной службы, используется при импорте продукции из стран не включенных в таможенный союз;

- 4 знакоместо — группа денежных поступлений: «1» — налоговые и неналоговые поступления;

- 5-6 знакоместа — вид налога: «03» — налог на продукцию, реализуемую на территории России, «04» — налог на импортируемую в Россию продукцию;

- 7-8 знакоместа — статья дохода: «01» — налог на добавленную стоимость на продукцию, реализованную на территории России; «04» — налог на добавленную стоимость на импортируемую в Россию продукцию;

- 9-11 знакоместа — подстатья дохода: для НДС — «000»;

- 12-13 знакоместа — код вида бюджета, в который направлены денежные средства: «01» — федеральный;

- 14-17 знакоместа — вид бюджетного платежа: «1000» — основной платеж, «2100» — перечисление пени, «3000» — уплата штрафа и др.;

- 18-20 знакоместа — категория получаемого государственным учреждением дохода: «110» — оплата налога.

КБК НДС для юридических лиц и ИП в 2022 году

Коды по НДС для юрлиц и ИП делятся на три вида в зависимости от операции:

- при реализации товаров, услуг, работ на территории РФ;

- при импорте продукции из государств, входящих в ЕАЭС;

- при импорте продукции из других государств, не входящих в ЕАЭС.

КБК для уплаты пеней и штрафов соответствуют указанным выше видам операций. При этом пени платятся за каждый просроченный день, а штрафы — разово при несвоевременном перечислении налога. Актуальные коды основного платежа по НДС для российских предприятий и ИП см. в таблице.

КБК по НДС 2022

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 1000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 1000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 |

КБК по НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 1000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 1000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 |

Обратите внимание, что в кодах пеней и штрафов по налогу изменяются только 14 и 15 знакоместа: «21» — для пеней, «30» — для штрафов. Все остальные значения такие же, как и в КБК по основному платежу.

КБК пени по НДС 2022

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 2100 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 2100 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 2100 110 |

КБК пени по НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 2100 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 2100 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 2100 110 |

КБК штрафы НДС 2022

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 3000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 3000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 3000 110 |

КБК штрафы НДС 2021

| Вид операции | Код налога |

|---|---|

| Реализация товаров, услуг, работ на территории России | 182 1 03 01000 01 3000 110 |

| Импорт продукции, из государств, входящих в ЕАЭС | 182 1 04 01000 01 3000 110 |

| Импорт продукции, из других государств, не входящих в ЕАЭС | 153 1 04 01000 01 3000 110 |

КБК по НДС для налоговых агентов

Организация и ИП считаются налоговыми агентами по НДС, когда:

- приобретают продукцию, услуги, работы у иностранной фирмы, которая не состоит на учете в ФНС РФ, и реализуют их в РФ;

- арендуют имущество, которое находится в собственности государства или муниципального образования, а также приобретают казенное имущество;

- по решению суда реализуют имущество, а также бесхозное, конфискованное или скупленное имущество;

- выступают посредниками иностранной компании, не зарегистрированной в РФ.

Налоговый агент во всех вышеперечисленных случаях обязан удержать НДС из сумм, которые он должен контрагенту, и перечислить налог в бюджет. От этой обязанности не освобождаются компании, которые применяют специальные режимы налогообложения.

В платежном поручении налоговые агенты указывают тот же КБК, что и юридические лица — плательщики налога. При этом в поле 101 платежки необходимо указать, что налог перечисляется налоговым агентом (код «02»).

Заполнение платежного поручения по НДС в 2022 году

Чтобы перечислить в бюджет основной платеж по НДС (пеню или штраф) нужно правильно указать реквизиты в платежном поручении.

Прежде всего, необходимо верно указать в поле 101 статус налогоплательщика:

- 01 — юрлица;

- 02 — налоговые агенты;

- 06 — налог при импорте;

- 09 — ИП.

Сумма налога (поле 6) указывается в круглых рублях без копеек. Вид операции (поле 18) для уплаты НДС заполняется кодом «01», а очередность платежа (поле 21) — кодом «5». Соответствующий типу операции КБК (см. таблицу выше) указывается в поле 104. В поле 105 ставится ОКТМО, показывающее принадлежность плательщика к определенному муниципальному образованию. Значение ОКТМО можно узнать на сайте ФНС.

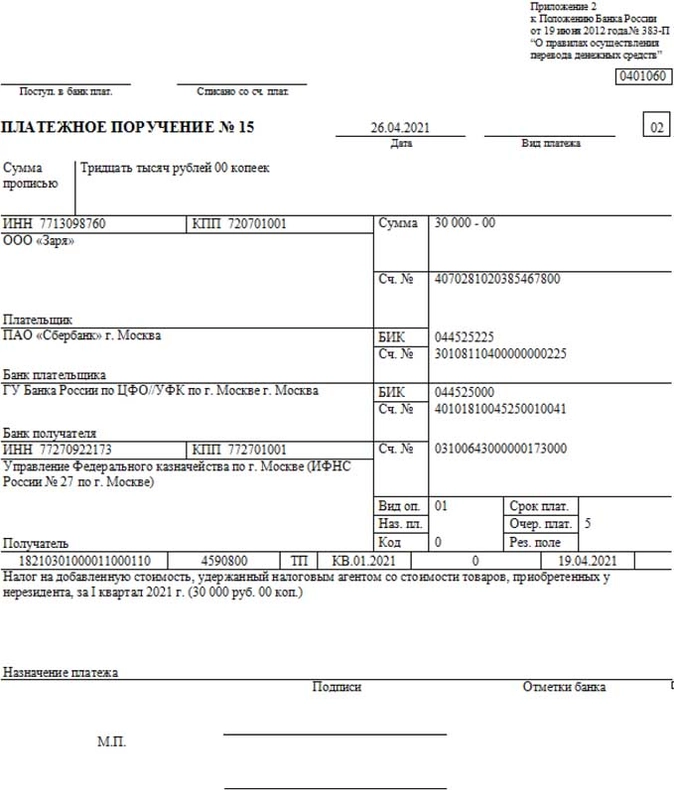

В качестве основания платежа (поле 106) указывается «ТП» — текущий платеж. А в соседнем 107 поле ставится период, за который платится налог. В случае с НДС это будет соответствующий квартал, например, «КВ.01.2022». Ниже приведен пример платежки по НДС за 1 квартал.

Исправление ошибок в КБК по НДС в 2022 году

Платежные поручения заполняются по правилам, установленным Минфином России. Для уплаты НДС необходимо внести в поле 104 платежки соответствующий 20-значный КБК.

Если организация укажет неверный код по налогу, пени или штрафу, платеж зависнет, потребуется уточнить реквизиты. Для этого необходимо направить заявление в налоговую службу об уточнении платежа. Ранее Минфин сообщал, что неверно указанный КБК не считается критичной ошибкой.

При поступлении заявления об уточнении платежа в ФНС по истечении срока перечисления налога — штрафа не будет. Датой уплаты признается дата платежа по неверному КБК. Если пени за просрочку уже начислены, после получения заявления их снимут. Чтобы избежать претензий контролирующих органов, проверяйте реквизиты платежного поручения до того, как перечислите НДС.

Автор статьи: Ирина Смирнова

Платите НДС в облачном сервисе для малых предприятих Контур.Бухгалтерия. Сервис сформирует платежки и напомнит об уплате, а еще подготовит декларации по НДС и другим налогам. Простой учет, зарплата, отчетность через интернет, консультации наших экспертов и первый месяц работы — бесплатно.

Попробовать бесплатно

Под налоговым агентом по НДС понимают лицо, которое обязано исчислить и уплатить налог в бюджет. Когда российские компании и предприниматели выступают в качестве налоговых агентов, как им правильно рассчитать и уплатить НДС, расскажем в статье.

Срок уплаты НДС налоговым агентом

Срок уплаты НДС налоговым агентом зависит от основания признания компании или индивидуального предпринимателя таковым. Если они (ст. 161 НК РФ):

- приобретают товары у иностранных лиц, которые не состоят на налоговом учете в РФ;

- арендуют или приобретают имущество, принадлежащее федеральным и региональным органам госвласти и муниципалитетам;

- реализуют имущество по решению суда, а также продают бесхозные ценности, конфискованное имущество;

- выступают посредниками при продаже товаров, работ, услуг иностранными лицами, которые не состоят на налоговом учете в РФ;

- оказывают услуги по предоставлению железнодорожного подвижного состава или контейнеров на основании договоров поручения, комиссии, агентских договоров;

- владеют судном, которое в течение 90 дней с момента покупки не было зарегистрировано в Российском международном реестре судов;

- продают сырые шкуры животных, лом черных и цветных металлов, макулатуру,

то должны уплачивать НДС равными долями в течение трех месяцев, следующих за истекшим кварталом. Срок уплаты — не позднее 25-го числа каждого месяца (ст. 163, пп. 1, 3 ст. 174 НК РФ).

Так, за I квартал 2021 года налог нужно заплатить не позднее 26.04.2021 (25.04.2021 приходится на воскресенье), 25.05.2021, 25.06.2021.

За нарушение сроков уплаты налоговая может начислить пени по ст. 75 НК РФ в размере:

- 1/300 от ставки рефинансирования за каждый день просрочки — в отношении ИП, а также компаний, если просрочка составила до 30 календарных дней;

- 1/150 от ставки рефинансирования за каждый день просрочки — в отношении компаний, начиная с 31-го дня просрочки.

Компания или предприниматель также признаются налоговыми агентами при покупке работ и услуг у иностранных лиц, которые не состоят на налоговом учете в РФ. В этом случае уплатить НДС нужно одновременно с перечислением подрядчику денежных средств (п. 4 ст. 174 НК РФ). То есть в банк нужно представить два платежных поручения: одно — на перечисление денег иностранцу, другое — на перечисление в бюджет суммы удержанного НДС. В противном случае банк не примет платежку на выплату денежных средств иностранной компании или ИП (письмо Минфина РФ от 10.10.2019 № 03-07-08/77819).

Порядок уплаты НДС налоговым агентом

Разберем порядок уплаты НДС налоговым агентом на примере аренды государственного и муниципального имущества. Арендатор признается налоговым агентом, если (п. 3 ст. 161 НК РФ):

- берет во временное пользование имущество у органов госвласти или местного самоуправления;

- это имущество находится на территории РФ.

Налоговыми агентами будут и те организации и ИП, которые применяют спецрежимы в виде ЕСХН, УСН, ПСН (п. 4 ст. 346.1, п. 5 ст. 346.11, п. 11 ст. 346.43 НК РФ, письмо Минфина РФ от 24.09.2015 № 03-07-11/54577).

Налоговую базу следует определять как сумму арендной платы с учетом НДС отдельно по каждому объекту (п. 3 ст. 161 НК РФ).

Момент возникновения налоговой базы — это дата перечисления полностью или частично арендной платы (письмо Минфина РФ от 23.06.2016 № 03-07-11/36500).

Для расчета НДС налоговую базу нужно умножить на налоговую ставку. В зависимости от того, указана ли в договоре плата с учетом НДС или без него, налог следует рассчитать так:

- если по договору арендная плата включает НДС, то сумму налога определяют расчетным методом: сумму арендной платы с учетом НДС умножают на 20/120 (п. 4 ст. 164 НК РФ);

- если арендная плата не включает НДС, то сначала сумму арендной платы увеличивают на НДС по ставке 20 процентов, а затем полученный результат умножают на 20/120 (п. 3 ст. 161, п. п. 3, 4 ст. 164 НК РФ).

Арендную плату следует перечислить в размере, который предусмотрен договором, не удерживая из нее НДС. Уплатить налог в бюджет нужно за счет своих средств.

Пример.

В договоре установлено, что сумма арендной платы составляет 500 тыс. рублей без НДС. Налоговая база будет равна 500 тыс. 500 тыс. х 20 процентов = 600 тыс., а НДС — 100 тыс. рублей (600 тыс. х 20/120). Арендодателю следует перечислить арендную плату по договору 500 тыс. рублей и уплатить в бюджет НДС 100 тыс. рублей.

Компания должна заплатить удержанный НДС по месту своего нахождения в общий срок — не позднее 25-го числа каждого из трех месяцев, следующих за кварталом, в котором был удержан налог.

Уплаченные суммы НДС можно принять к вычету в том квартале, в котором был уплачен налог. Для вычета нужно соблюсти следующие условия (п. 3 ст. 171, ст. 172 НК РФ, письмо Минфина РФ от 26.01.2015 № 03-07-11/2136):

- компания или ИП состоит на учете в налоговых органах и является плательщиком НДС. Если они применяют спецрежимы или не платят НДС, то удержанный налог к вычету принять нельзя;

- у налогоплательщика есть платежные документы, которые подтверждают, что удержанный налог был перечислен в бюджет;

- компания или ИП использует арендованное имущество для деятельности, облагаемой НДС;

- налогоплательщик принял услуги по аренде к учету;

- компания или ИП имеет надлежащим образом оформленный счет-фактуру, выписанный за продавца.

Платежное поручение для уплаты НДС налоговым агентом

Налоговый агент заполняет платежное поручение по НДС по общим правилам (приложения № 1, 2, 5 к Приказу Минфина РФ от 12.11.2013 № 107н, далее — приказ № 107н). Форму документа можно найти в приложении 2 к Положению Банка России от 19.06.2012 № 383-П.

В поле 101 следует указать код статуса плательщика (приложение № 5 к приказу № 107н): 02 — налоговый агент.

В реквизитах плательщика нужно прописать (п. 4 приложения № 1 к приказу № 107н, приложение 1 к Положению Банка России от 19.06.2012 № 383-П):

- в поле 8 — полное или сокращенное название организации. Предприниматель указывает полностью свои Ф.И.О. и в скобках ставит пометку «ИП», а также свой адрес. Перед адресом и после него ставит знак «//»;

- в поле 60 — ИНН организации или предпринимателя;

- в поле 102 — КПП компании, ИП в этом поле ставят ноль;

- в полях 9–12 — номер банковского счета, название и место нахождения банка (если платежное поручение оформляете на бумаге), БИК и номер корреспондентского счета банка.

Реквизиты получателя и его банка для уплаты НДС заполняют следующим образом (п. 11 приложения № 1 к приказу № 107н, приложение 1 к Положению Банка России от 19.06.2012 № 383-П, письмо ФНС РФ от 08.10.2020 № КЧ-4-8/16504):

- в полях 61, 103 — ИНН и КПП налоговой инспекции, в которой компания или ИП стоит на учете;

- в поле 16 — сокращенное название регионального казначейства и в скобках — сокращенное название налоговой инспекции. Например: «УФК по г. Москве (ИФНС России № 27 по г. Москве)»;

- в полях 13, 14 — название и местонахождение банка получателя (при оформлении платежного поручения на бумаге), его БИК;

- в поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета);

- в поле 17 — номер счета получателя (номер казначейского счета). До 30.04.2021 еще действуют банковские счета, открытые ТОФК в подразделениях Банка России на балансовом счете № 40101.

В поле 21 «Очередность платежа» следует проставить «5» — уплата текущих платежей (п. 2 ст. 855 ГК РФ, приложение 1 к Положению Банка России от 19.06.2012 № 383-П, письмо Минфина РФ от 17.05.2016 № 03-02-07/2/28207).

В поле 22, где указывается УИН, нужно проставить ноль («0»), так как при перечислении налогов юрлицами и ИП УИН не формируется (п. 12 приложения № 2 к приказу № 107н).

В поле 24 «Назначение платежа» следует пояснить, что компания или ИП перечисляет НДС как налоговый агент, например: «1/3 НДС, удержанного налоговым агентом со стоимости аренды муниципального имущества за I квартал 2021 г.» (приложение 1 к Положению Банка России от 19.06.2012 № 383-П).

В поле 104 нужно указать КБК.

В поле 105 — прописать код ОКТМО по месту нахождения организации или по месту жительства ИП. Он должен быть таким же, как и в декларации по НДС.

В поле 106 — указать код основания платежа из п. 7 приложения № 2 к приказу № 107н, например «ТП» — по платежам текущего года.

В поле 107 — прописать код квартала, за который уплачивается НДС:

- в 1-м и 2-м знаках — код квартального платежа: КВ;

- в 4-м и 5-м — номер квартала: 01, 02, 03 или 04;

- в 7-м—10-м — год.

В 3-м и 6-м знаках нужно проставить разделительные точки. Например: «КВ.01.2021» при уплате НДС за I квартал 2021 года.

При перечислении НДС в бюджет одновременно с оплатой иностранному лицу работ или услуг (п. 4 ст. 174 НК РФ), в поле 107 вместо кода налогового периода нужно указать конкретный срок уплаты налога, потому что у таких платежей нет периодичности.

Например: «19.04.2021».

В поле 108 нужно указать номер документа — основания платежа. Если это текущий платеж по налоговой декларации (в поле 106 стоит «ТП»), то нужно проставить ноль («0»). При погашении недоимки по требованию инспекции нужно проставить номер требования. При этом знак номера «№» не проставляется.

В поле 109 следует указать дату документа, являющегося основанием платежа. Если это текущий платеж по налоговой декларации, то ставят дату подписания декларации.

При перечислении НДС в бюджет одновременно с оплатой иностранному лицу работ или услуг в поле 109 нужно поставить ноль «0», так как нет документа — основания платежа (п. 4 приложения № 2 к приказу № 107н).

Поле 110 не заполняется (приложение 1 к Положению Банка России от 19.06.2012 № 383-П).

Пример заполнения.

Реквизиты для уплаты НДС налоговым агентом в 2021 году

Федеральное казначейство переходит на новую систему счетов. С 01.01.2021 по 30.04.2021 действует переходный период, в течение которого функционируют одновременно два счета: банковские счета, которые в дальнейшем будут закрыты, и казначейские счета. С 01.05.2021 нужно будет использовать только новые реквизиты:

- в поле 15, которое раньше не заполнялось, следует ставить счет УФК, начинающийся на 40102;

- в поле 17 — указывать новый казначейский счет, который начинается с 03100 (ранее в этом поле проставляли счет УФК).

Реквизиты для уплаты НДС можно найти на сайте регионального УФНС.

КБК для уплаты НДС налоговым агентом

Для уплаты НДС налоговым агентом используют обычные КБК:

- 182 1 03 01000 01 1000 110 — для перечисления суммы налога;

- 182 1 03 01000 01 2100 110 — для перечисления пени;

- 182 1 03 01000 01 2200 110 — для перечисления процентов;

- 182 1 03 01000 01 3000 110 — для перечисления штрафов.

Уплата НДС налоговым агентом за нерезидента

Компании и ИП признаются налоговым агентом, если:

- покупают товары, работы, услуги у иностранных организаций и предпринимателей, которые не состоят на налоговом учете в РФ (пп. 1, 2 ст. 161 НК РФ);

- продают их товары, работы, услуги, имущественные права в качестве в качестве посредника по договорам поручения, комиссии или агентским договорам с участием в расчетах (п. 5 ст. 161 НК РФ).

При этом должны быть соблюдены следующие условия (пп. 1, 2, 5 ст. 161 НК РФ):

- российская компания состоит на учете в налоговом органе РФ;

- иностранная организация не состоит на учете в налоговых органах РФ;

- место реализации по сделке — территория РФ;

- операция облагается НДС.

При покупке товаров у иностранцев НДС определяется как стоимость товаров с учетом НДС, умноженная на 20/120 (10/110, если применяется ставка 10 процентов). Если российская организация оплачивает также другие расходы, связанные с покупкой, например, стоимость проезда и проживания специалистов, которые будут осуществлять монтаж и наладку оборудования, такие траты нужно включить в стоимость товара для исчисления НДС (письмо Минфина РФ от 13.05.2020 № 03-07-08/38578).

Если в договоре не предусмотрена сумма налога, подлежащая уплате в бюджет, налоговую базу нужно определить самостоятельно, увеличив стоимость товаров на размер НДС (письмо Минфина РФ от 16.11.2020 № 03-07-08/99626). Полученный результат следует умножить на расчетную ставку 20/120 или 10/110.

Пример.

По договору стоимость приобретаемых у иностранной компании товаров составляет 50 тыс. рублей, сумма НДС не указана. Реализация облагается НДС по ставке 20 процентов. Сумма налога, уплачиваемая агентом, составит (50 тыс. 50 тыс. х 20 процентов) * 20/120 = 10 тыс. рублей.

Налог следует рассчитывать отдельно по каждой покупке при оплате иностранному лицу стоимости товаров или при внесении предоплаты (пп. 1, 2 ст. 161 НК РФ). При проведении расчетов в иностранной валюте стоимость продукции нужно пересчитать в рубли по курсу Банка России на дату перечисления денежных средств (п. 3 ст. 153 НК РФ).

При покупке у нерезидентов товаров НДС уплачивают в общем порядке. При покупке работ и услуг — одновременно с перечислением денежных средств продавцу.

При осуществлении продаж в качестве посредника сумма НДС, которую нужно уплатить за иностранца, равна стоимости продукции без НДС умноженной на ставку 20 или 10 процентов. Налог нужно исчислять в общем порядке — на дату отгрузки либо на дату получения предоплаты и затем на дату отгрузки (п. 5 ст. 161, пп. 1, 14, 15 ст. 167 НК РФ).

При поступлении аванса в счет будущей поставки НДС рассчитывают путем умножения суммы аванса на 20/120 или 10/110 (п. 4 ст. 164 НК РФ). При расчете НДС в момент отгрузки в счет аванса сумму НДС с аванса следует принять к вычету. Исчисленный налог нужно уплатить по месту своего нахождения в общем порядке.

НДС

|

Наименование доходов |

Коды бюджетной классификации |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 03 01000 01 1000 110 |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 03 01000 01 3000 110 |

Как заполнять платежное поручение на уплату НДС в 2023 году? Можно ли перечислять НДС в составе единого налогового платежа? Что произойдет если перечислить НДС “по старым” правилам на КБК по НДС? Отвечаем на вопросы и приводим образец платежки по НДС на 2023 год.

Обратите внимание

С 1 января 2023 года перенесли срок уплаты НДС. В бюджет НДС надо перечислять на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Срок уплаты – 28-е число. Исключение: импортеры, которые уплачивают налог в специальные сроки.

Если вы применяете общую систему налогообложения, то сумму НДС по итогам каждого квартала перечисляйте в бюджет на ЕНС в составе ЕНП равномерно в течение следующих трех месяцев. Сроки уплаты – не позднее 28-го числа каждого из этих месяцев. Например, сумму НДС за I квартал 2023 года нужно перечислить равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня. Если 28-е число попадает на нерабочий день, то НДС заплатите не позднее первого рабочего дня, следующего за нерабочим днем.

НДС, удержанный при выполнении обязанностей налогового агента, перечислите в бюджет в те же сроки, что и налог, начисленный при выполнении собственных операций (п. 1 ст. 173 НК). Например, сумму удержанного НДС за I квартал нужно перечислить на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП) равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня.

Если 28-е число попадает на нерабочий день, то НДС налоговый агент перечисляет не позднее первого рабочего дня, следующего за нерабочим днем (п. 7 ст. 6.1, п. 1 ст. 174 НК).

Сроки уплаты НДС-2023

НДС за IV квартал 2022 г. перечисляйте не позднее 30 января, 28 февраля, 28 марта 2023 г.

НДС за 2023 г. перечисляйте:

- за I квартал – не позднее 28 апреля, 29 мая и 28 июня 2023 г.;

- за II квартал – не позднее 28 июля, 28 августа и 28 сентября 2023 г.;

- за III квартал – не позднее 30 октября, 28 ноября и 28 декабря 2023 г.;

- за IV квартал – не позднее 29 января, 28 февраля и 28 марта 2024 г.

Далее смотрите все сроки уплаты НДС, касающегося 2023 года, в таблице:

| 1-й платеж за 4 кв. 2022 г. – 30.01.2023 |

| 2-й платеж за 4 кв. 2022 г. – 28.02.2023 |

| 3-й платеж за 4 кв. 2022 г. – 28.03.2023 |

| 1-й платеж за 1 кв. 2023 г. – 28.04.2023 |

| 2-й платеж за 1 кв. – 29.05.2023 |

| 3-й платеж за 1 кв. – 28.06.2023 |

| 1-й платеж за 2 кв. – 28.07.2023 |

| 2-й платеж за 2 кв. – 28.08.2023 |

| 3-й платеж за 2 кв. – 28.09.2023 |

| 1-й платеж за 3 кв. – 30.10.2023 |

| 2-й платеж за 3 кв. – 28.11.2023 |

| 3-й платеж за 3 кв. – 28.12.2023 |

| 1-й платеж за 4 кв. – 29.01.2024 |

| 2-й платеж за 4 кв. – 28.02.2024 |

| 3-й платеж за 4 кв. – 28.03.2024 |

Платежное поручение по НДС-2023

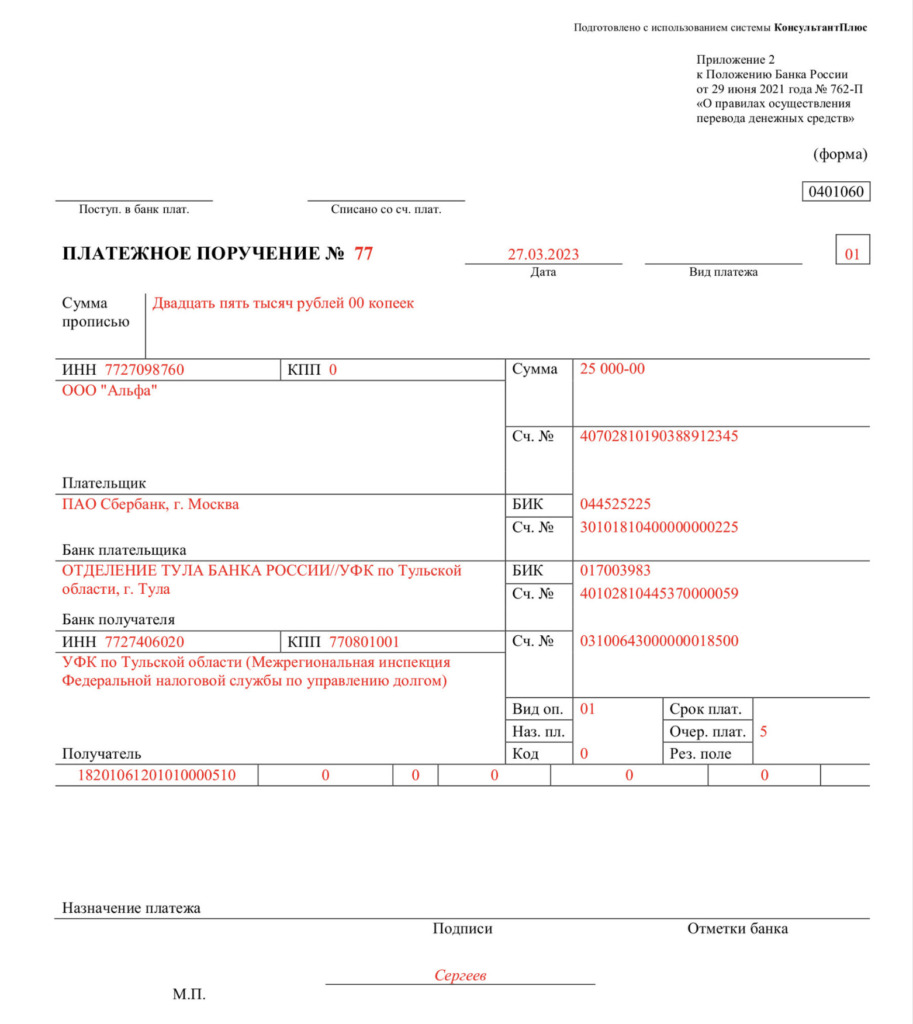

НДС перечисляйте в бюджет на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Чтобы перечислить ЕНП на ЕНС, нужно оформить платежное поручение. В платежке указывайте нового получателя платежа – «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)».

При перечислении НДС, пеней и штрафов на единый налоговый счет (ЕНС) в составе единого платежа (ЕНП) в поле 104 платежки по ЕНП указывайте КБК 18201061201010000510.

А можно ли платить НДС «как раньше»?

Нужно сразу оговориться, что по некоторым налогам и страховым взносам в 2023 году можно оформлять платежные поручения «как раньше». В частности – указывать в них ККБ по конкретному налогу или взносу. Этот вариант допускается, если такая платежка оформляется вместо уведомления. Также см. “Платежное поручение вместо уведомления“.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль налогоплательщики такие уведомления не сдают.

В можно ли в 2023 году заполнить такую платежку (вместо уведомления) по НДС? Отвечаем – можно. Но только зачем? Даже если вы заполните платежное поручение по НДС “как раньше”, то денежные средства все равно “упадут” на единый налоговый счет.

Но, справедливости ради, нужно сказать, что даже если вы заполните платежное поручение “как раньше”, то уточнять платеж по НДС не потребуется. Ведь при корректном указании в платежном поручении данных об ИНН плательщика деньги попадут на его ЕНС независимо от того, какой КБК указать.

Если в 2023 году оформили платежку по правилам 2022 года, то чтобы ИФНС зачислила платеж с «лишними» реквизитами как ЕНП и учла его на ЕНС, в платежке должны быть данные, которые позволят однозначно определить плательщика. Лишние сведения не помешают инспекции учесть платеж на ЕНС, поэтому уточнять платежное поручение не нужно.

Таким образом, даже если вы будете заполнять платежные поручения по НДС по “старым” правилам, то на факт поступления денег на ЕНС это никак не повлияет.

КБК по НДС-2023

КБК по НДС в 2023 году вам не нужны для уплаты НДС на единый налоговый счет. Однако КБК могут потребоваться, например, для сверки с бюджетом или для заполнения других документов.

Таблица: КБК по НДС в 2023 году

| Назначение | Обязательный платеж |

Пени | Штраф |

| Реализация в России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| Импорт товаров из стран ЕАЭС | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| Импорт из стран, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

| Перечисление налоговым агентом | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату НДС налоговым агентом при приобретении услуг у иностранной компании. В статье рассмотрены ключевые моменты подготовки платежного поручения:

- сроки уплаты;

- общие реквизиты;

- реквизиты получателя;

- реквизиты платежа в бюджет.

Так же мы вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Содержание

- Порядок уплаты НДС

- Платежное поручение на уплату НДС

- Общие реквизиты

- Реквизиты получателя – ИФНС

- Заполнение реквизитов платежа в бюджет

- Уплата НДС в бюджет

- Проводки по документу

- Проверка расчетов с бюджетом по НДС

Порядок уплаты НДС

Начало примера смотрите в публикации:

- Налоговый агент при приобретении услуг у иностранца

Порядок и сроки уплаты НДС при выполнении обязанностей налогового агента (НА) при приобретении услуг у иностранцев установлены п. 4 ст. 174 НК РФ:

«…уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам».

Т.е. уплата НДС налоговым агентом в бюджет должна осуществляться одновременно с перечислением оплаты иностранному продавцу, в т.ч. при уплате аванса.

Банк, обслуживающий НА, не вправе принимать от него поручение на перевод денежных средств в пользу иностранцев, если НА не представил в банк также поручение на уплату НДС.

Пересчет налоговой базы из валюты в рубли и расчет суммы НДС производится по курсу ЦБ РФ на день выплаты дохода иностранцу. НДС уплачивается в бюджет в рублях. (п. 5 ст. 45 НК РФ, Письмо Минфина РФ от 21.01.2015 N 03-07-08/1467; Письмо Минфина РФ от 05.12.2016 N 03-07-08/72092).

Уплата производится в ИФНС:

- по месту нахождения организации или ИП (п. 3 ст. 174 НК РФ).

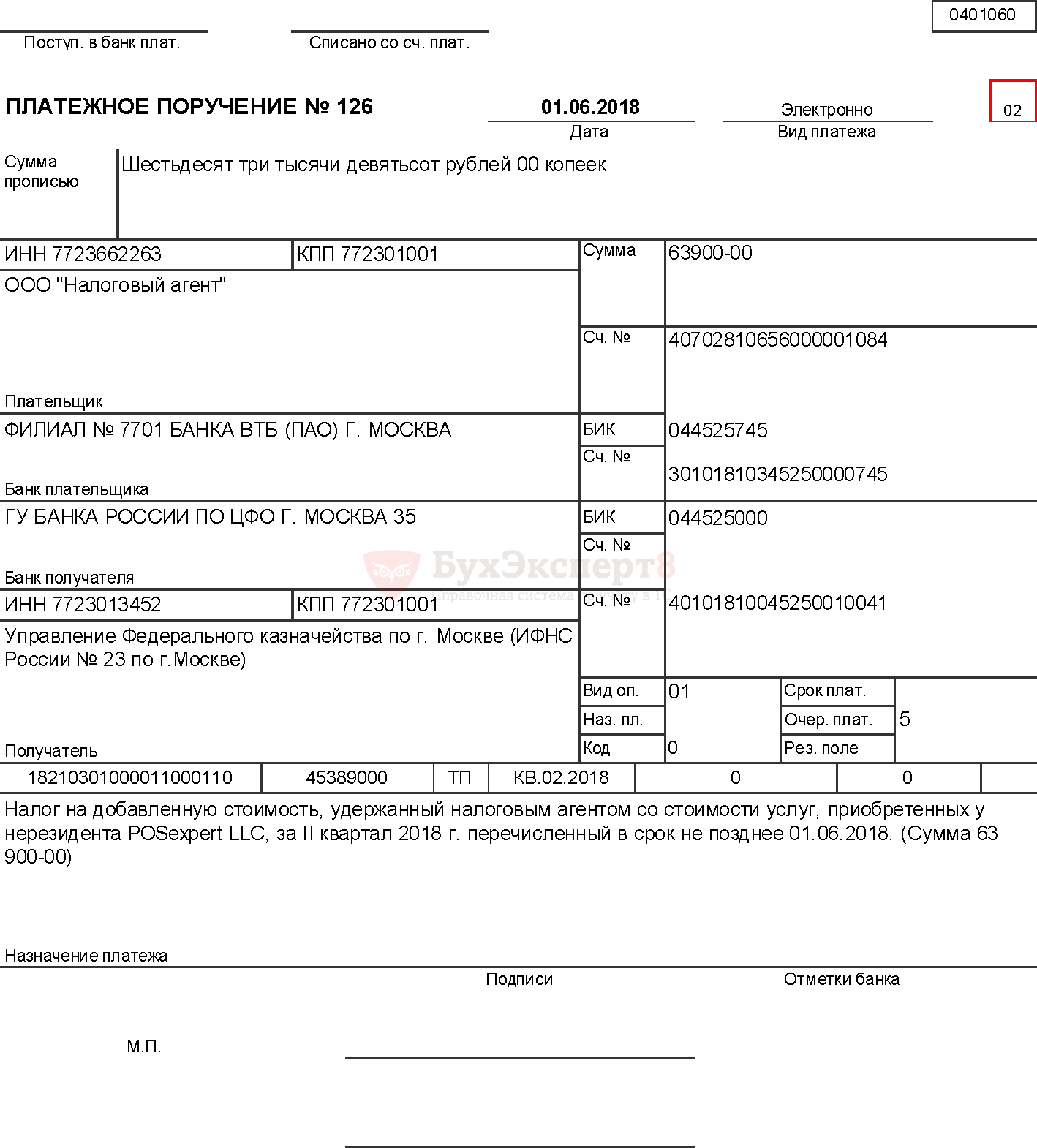

При оформлении платежного поручения на уплату НДС в бюджет в поле 101 «Статус составителя» заполняется код 02 «налоговый агент».

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Рассмотрим подробнее порядок его формирования и уплаты НДС в бюджет в программе.

03 апреля Организация заключила контракт с иностранной компанией POSexpert LLC на оказание услуг по организации выставки в Милане.

Местом реализации услуг является РФ (пп. 4 п. 1 ст. 148 НК РФ), следовательно, Организация выступает налоговым агентом по НДС (п. 2 ст. 161 НК РФ).

01 июня Бухгалтер вместе с перечислением предоплаты иностранной компании подготовил платежное поручение на уплату НДС в бюджет в качестве налогового агента на сумму 63 900 руб.

Уплата налога прошла в этот же день по банковской выписке.

Платежное поручение на уплату НДС

Общие реквизиты

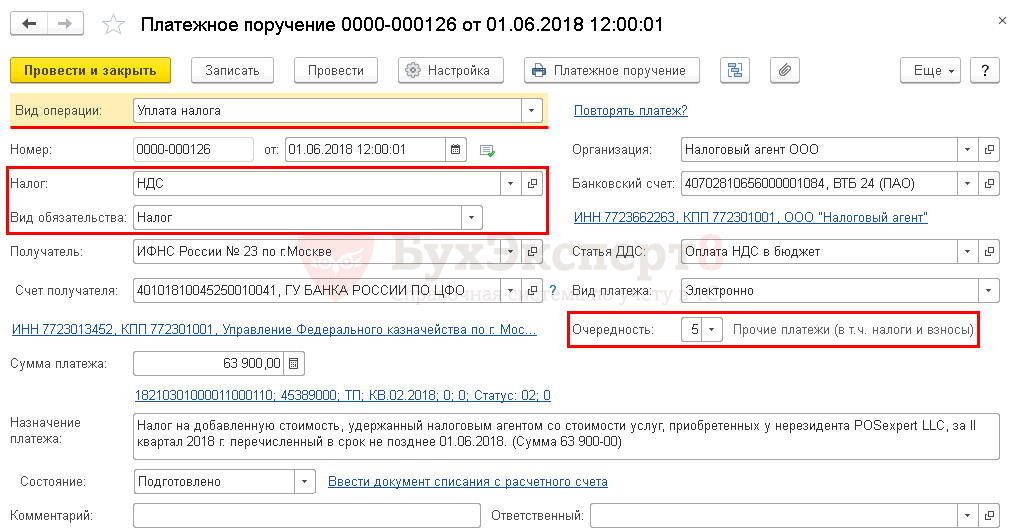

Платежное поручение на уплату НДС налоговым агентом в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

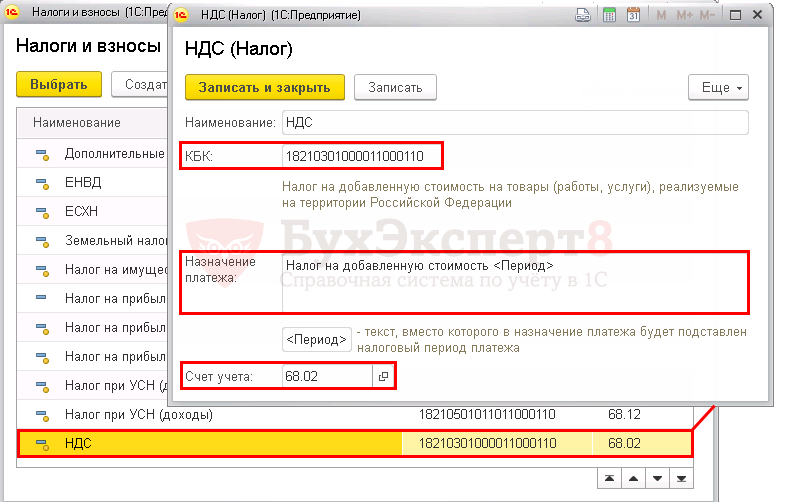

Налог НДС при выполнении обязанностей налогового агента не предопределен в справочнике Налоги и взносы, поэтому можно:

- использовать НДС и вручную корректировать Счет учета в документе Списание с расчетного счета;Но при этом в предопределенном элементе НДС справочника Налоги и взносы менять параметры не рекомендуется!

- создать новый элемент в справочнике Налоги и взносы. PDF

В нашем примере мы не будем создавать отдельный элемент в справочнике Налоги и взносы, а изменим Счет учета вручную в документе Списание с расчетного счета.

- Налог – НДС, выбирается из справочника Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- Счет учета – 68.02 «Налог на добавленную стоимость», который необходимо будет откорректировать вручную в документе Списание с расчетного счета.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

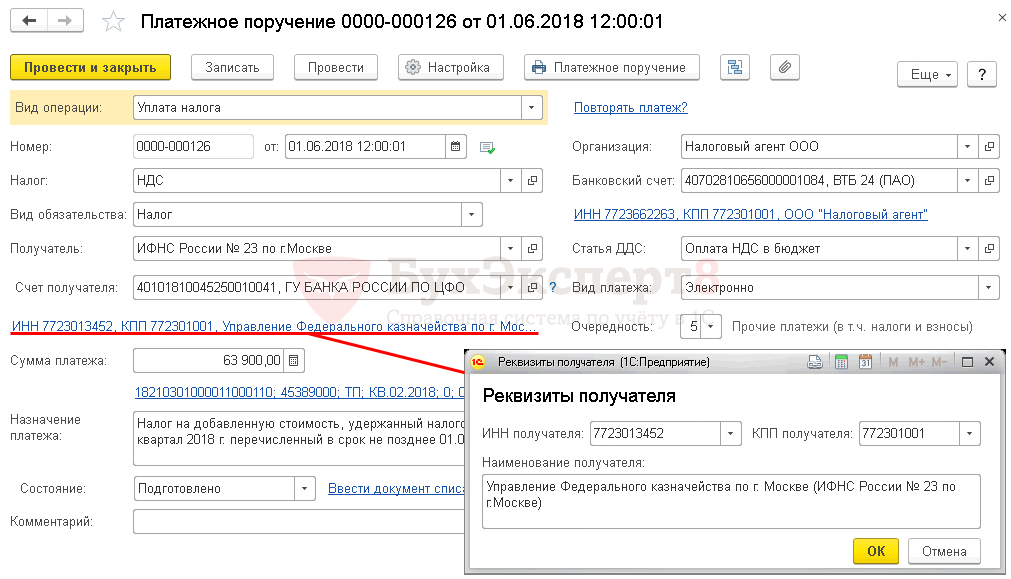

Реквизиты получателя – ИФНС

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель.

В настоящее время в программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

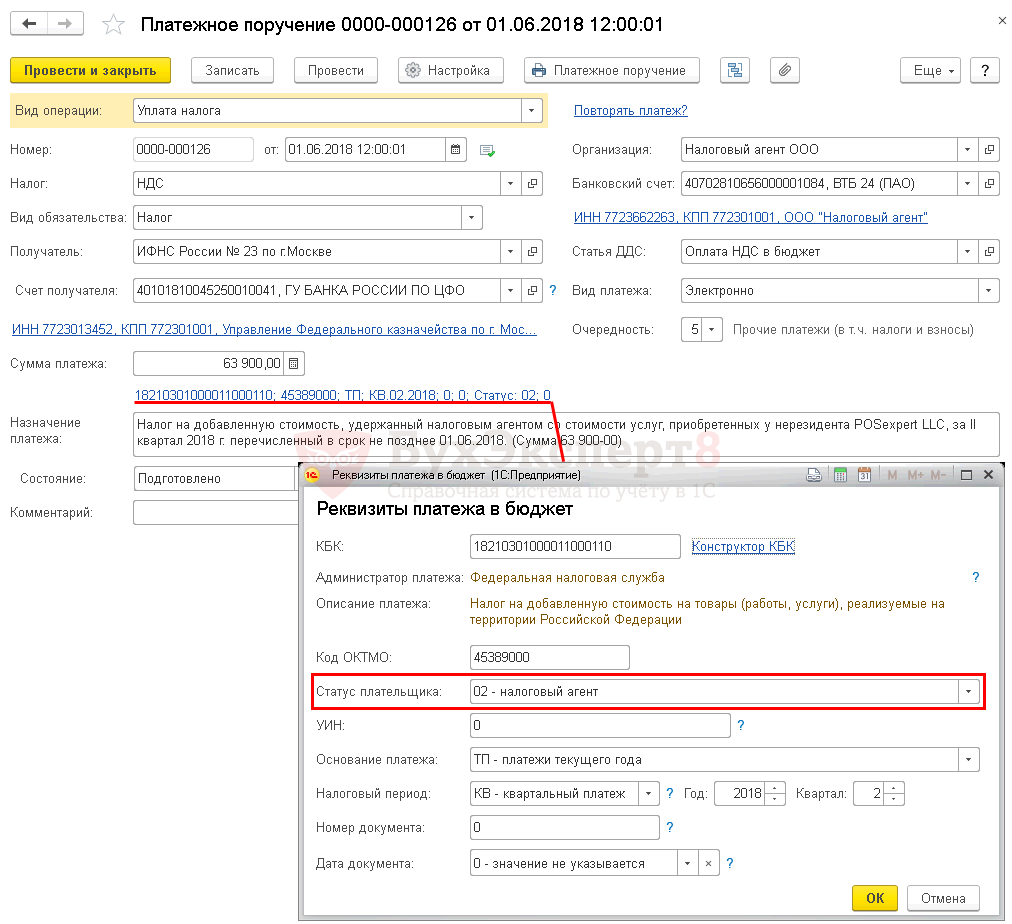

Заполнение реквизитов платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет.

В данной форме необходимо проверить заполнение полей:

- КБК – 18210301000011000110 «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ». КБК подставляется автоматически из справочника Налоги и взносы;

Если для какого-либо платежа в бюджет КБК не известен, можно воспользоваться Конструктором КБК, пройдя по ссылке справа от поля КБК.

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 02-Налоговый агент;

- УИН— 0, УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – КВ-квартальный платеж, так как налоговый период по НДС равен кварталу;

- Год – 2018, год, за который уплачивается налог;

- Квартал – 2, номер квартала, за который уплачивается налог;

- Номер документа – 0, документом, на основании которого производится платеж, является декларация, а у нее отсутствует реквизит Номер;

- Дата документа– 0, оплата совершается до даты подписания декларации, т.е. дата не определена (п. 4 Приложения N 2, утв. Приказом Минфина РФ от 12.11.2013 N 107н).

Узнать подробнее о реквизитах платежей в бюджет.

- Назначение платежа – информация для идентификации платежа, заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Для перечисления НДС при исполнении обязанностей налогового агента рекомендуется указывать:

- наименование налога;

- в связи с чем связана уплата налога;

- период начисления;

- срок уплаты налога;

- сумма оплаты.

В нашем примере Назначение платежа будет иметь следующий вид:

- Налог на добавленную стоимость, удержанный налоговым агентом со стоимости услуг, приобретенных у нерезидента POSexpert LLC, за II квартал 2018 г. перечисленный в срок не позднее 01.06.2018. (Сумма 63900-00).

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

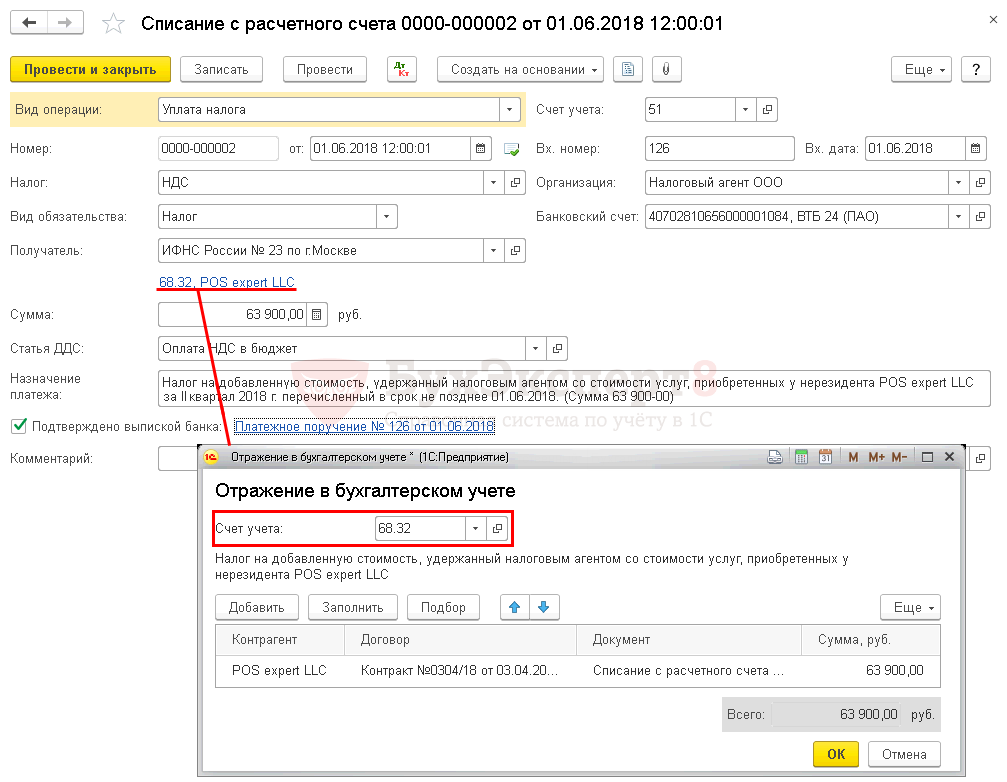

Уплата НДС в бюджет

После уплаты НДС в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные перенесутся из документа Платежное поручение.

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. Номер и Вх. Дата – номер и дата платежного поручения;

- Налог – НДС, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет учета;

- Вид обязательства — Налог;

- Счет учета — 68.32 «НДС при исполнении обязанностей налогового агента», устанавливается вручную, если выбран Налог – НДС.

- подбор суммы НДС по документам оплаты иностранным поставщикам в форме Отражение в бухгалтерском учете осуществляется по кнопке Добавить, Заполнить или Подбор.

Для расчетов с бюджетом в 1С налоговым агентом используется счет 68.32 «НДС при исполнении обязанностей налогового агента».

Счет имеет три субконто:

- Контрагенты;

- Договоры;

- Документы расчетов.

Эта аналитика должна быть полностью заполнена путем подбора в документе Списание с расчетного счета при отражении уплаты налога в бюджет. Иначе в дальнейшем не будет произведен в автоматическом режиме вычет НДС.

Проводки по документу

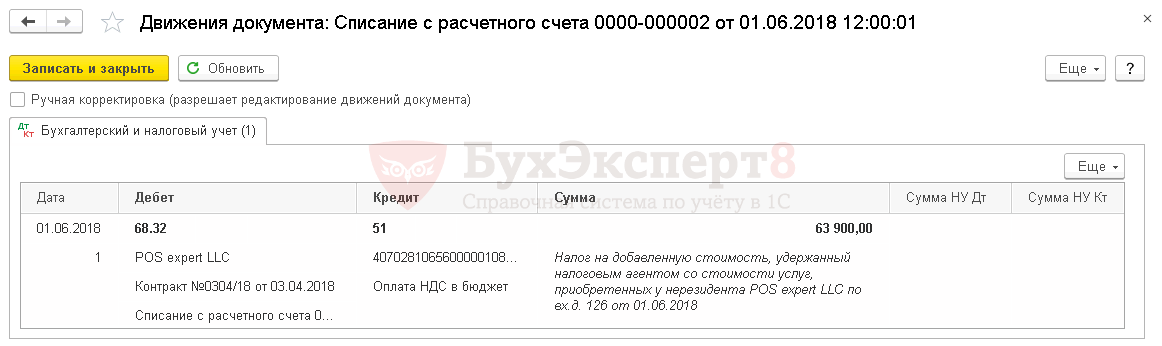

Документ формирует проводку:

- Дт 68.32 Кт 51 – задолженность перед бюджетом по НДС уменьшилась на сумму платежа.

Проверка расчетов с бюджетом по НДС

Для проверки расчетов с бюджетом по НДС можно создать отчет Анализ счета 68.32 «НДС при исполнении обязанностей налогового агента», в разделе Отчеты – Стандартные отчеты – Анализ счета.

Отсутствие конечного сальдо по счету 68.32 «НДС при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДС при исполнении обязанностей налогового агента при приобретении услуг у иностранцев отсутствует.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно