Какие КБК по НДФЛ на дивиденды действуют

Налоговому агенту — фактическому плательщику НДФЛ по выплаченным дивидендам в 2020-2021 годах нужно использовать следующие КБК:

- При уплате основного налога — 18210102010011000110.

- При уплате пеней — 18210102010012100110, штрафов — 18210102010013000110.

С 2021 года с введением прогрессивной шкалы НДФЛ вводятся новые КБК для уплаты налога с доходов, превышающих за год лимит в 5 млн руб. и облагаемых по ставке 15%. Доход считается суммарно. Новый КБК: 18210102080011000110 (приказ Минфина России от 08.06.2020 № 99н).

Налоговый агент штрафуется на 20% от неуплаченного НДФЛ на дивиденды сразу после просрочки его перечисления в бюджет (ст. 123 НК РФ). Пени начисляются за каждый день просрочки (п. 3 ст. 75 НК РФ). Срок уплаты НДФЛ в бюджет в данном случае — следующий день после дня выплаты налогооблагаемого дохода физлицу налоговым агентом (п. 6 ст. 226 НК РФ).

Узнать больше о выполнении обязательств налогового агента перед бюджетом вы можете в статье «Карточка расчетов с бюджетом налогового агента».

Какие КБК установлены по «дивидендам» ИП на ОСН

В отношении доходов ИП (эти доходы часто неофициально называют дивидендами) на общей системе налогообложения, при которой платится НДФЛ вместо налога на прибыль, КБК установлены иные:

- 18210102020011000110 (сам налог);

- 18210102020012100110 (пеня);

- 18210102020013000110 (штраф).

ИП платит штраф 20–40% при просрочке перечисления НДФЛ по своим «дивидендам» в бюджет (ст. 122 НК РФ), пени — также за каждый день просрочки. При этом нарушением считается только просрочка уплаты НДФЛ за год, а не по авансовым платежам (информационное письмо Президиума ВАС РФ от 17.03.2003 № 71). Крайний срок уплаты годового НДФЛ ИП на ОСН — 15 июля года, идущего за отчетным.

Рассмотрим подробнее, по каким правилам следует отражать в платежном поручении в 2021 году КБК НДФЛ с дивидендов в соотношении с другими ключевыми реквизитами.

Как рассчитать дивиденды при УСН, мы писали в статье.

Где в платежке указывается КБК по НДФЛ на дивиденды

В платежке КБК указывается в реквизите 104. Значение кода (отдельное для основного налога, штрафа и пеней) должно коррелировать:

1. Со значением реквизита 106 (основание платежа):

- ТП (если это обычный текущий платеж по налогу);

- ЗД (если добровольно погашаются пени, исчисленные налоговым агентом самостоятельно);

- ТР (если уплачиваются истребуемые ФНС штраф или пени);

- АП (если платеж осуществляется на основании акта проверки, чаще всего в этом случае требуется перечислять пени).

2. Значением реквизита 24 (назначение платежа).

Строгих требований к его содержанию законом не установлено. Но по существу здесь должна быть ссылка на факт перечисления платежа в целях:

- уплаты налога в обычном режиме — как текущего платежа (допустима формулировка «НДФЛ с дивидендов» с указанием расчетного периода);

- уплаты штрафа по налогу (формулировка «Уплата штрафа на основании требования ИФНС» с указанием реквизитов такого требования);

- уплаты пеней по налогу (формулировка «Уплата пеней по НДФЛ с дивидендов» с указанием периода).

Соответственно, выбираются также правильные реквизиты 107, то есть период, за который платится НДФЛ, штраф или пени.

Узнать больше об особенностях заполнения платежного поручения по указанным выше и иным реквизитам вы можете в статье «Образец заполнения платежного поручения».

КБК НДФЛ с дивидендов — важнейший идентификатор платежа в бюджет. В случае наличия ошибок в нем платеж может не дойти до администратора и попадет в категорию невыясненных платежей. Рассмотрим подробнее специфику данного сценария.

Что будет при некорректном указании КБК

При некорректном указании КБК (указании неактуального для года, за который платится налог, или неправильного в принципе) платеж по НДФЛ в общем случае попадает в категорию невыясненных платежей. Об этом часто напоминают региональные отделения ФНС, например ИФНС РФ по Октябрьскому району города Барнаула.

Платеж будет находиться в невыясненных до тех пор, пока сама ФНС либо налогоплательщик не выяснят, что это за денежные средства. В принципе, налогоплательщик, указав неверный КБК, может ничего не делать и просто подождать, пока выяснение будет произведено налоговиками самостоятельно. Дело в том, что неверное указание КБК не входит в перечень ошибок, приводящих к тому, что обязательство налогоплательщика по переводу денежных средств в бюджет считается невыполненным, в соответствии с подп. 4 п. 4 ст. 45 НК РФ.

К таким ошибкам относятся только:

- некорректное отражение номера счета УФК;

- неверное указание названия банка, в котором открыт счет.

Ошибки в реквизитах, с которыми коррелирует КБК, также могут привести к зачислению платежей в категорию невыясненных.

Тот факт, что платеж будет висеть в этой категории, конечно, не станет предпосылкой для появления каких-либо правовых последствий в отношении налогоплательщика. Но на сумму задолженности возможно номинальное начисление пеней (письмо Минфина России от 17.07.2013 № 03-02-07/2/27977). Чтобы избежать этого и, что тоже немаловажно, поддержать доверительные взаимоотношения с ИФНС, лучше сделать уточнение платежа с указанием корректного КБК.

***

КБК по НДФЛ на дивиденды указывается в реквизите 104 платежки и напрямую коррелирует с реквизитами 24, 106 и 107 (содержание которых зависит от того, платится основной налог, пени или штраф по нему). КБК по НДФЛ на дивиденды от хозяйственных обществ и на доход ИП на ОСН разные. КБК 2021 года по НДФЛ с дивидендов, как и связанные с данным кодом реквизиты, необходимо корректно указывать в платежке, иначе придется уточнять платеж по НДФЛ, если он попадет в невыясненные поступления.

Еще больше материалов — в рубрике «НДФЛ».

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2021 ГОД

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

НДФЛ, ИСТОЧНИКОМ КОТОРЫХ ЯВЛЯЕТСЯ НАЛОГОВЫЙ АГЕНТ, ЗА ИСКЛЮЧЕНИЕМ ДОХОДОВ, В ОТНОШЕНИИ КОТОРЫХ ИСЧИСЛЕНИЕ И УПЛАТА НАЛОГА ОСУЩЕСТВЛЯЮТСЯ В СООТВЕТСТВИИ СО СТАТЬЯМИ 227, 227.1 И 228 НК РФ

| 182 1 01 02010 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02010 01 2100 110 | Пени по платежу |

| 182 1 01 02010 01 2200 110 | Проценты по платежу |

| 182 1 01 02010 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ОТ ОСУЩЕСТВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЗАРЕГИСТРИРОВАННЫМИ В КАЧЕСТВЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, НОТАРИУСОВ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ, АДВОКАТОВ, УЧРЕДИВШИХ АДВОКАТСКИЕ КАБИНЕТЫ, И ДРУГИХ ЛИЦ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ В СООТВЕТСТВИИ СО СТАТЬЕЙ 227 К РФ

| 182 1 01 02020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02020 01 2100 110 | Пени по платежу |

| 182 1 01 02020 01 2200 110 | Проценты по платежу |

| 182 1 01 02020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ В СООТВЕТСТВИИ СО СТАТЬЕЙ 228 НК РФ

| 182 1 01 02030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02030 01 2100 110 | Пени по платежу |

| 182 1 01 02030 01 2200 110 | Проценты по платежу |

| 182 1 01 02030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ ЧАСТИ СУММЫ НАЛОГА, ПРЕВЫШАЮЩЕЙ 650 000 РУБЛЕЙ, ОТНОСЯЩЕЙСЯ К ЧАСТИ НАЛОГОВОЙ БАЗЫ, ПРЕВЫШАЮЩЕЙ 5 000 000 РУБЛЕЙ

| 182 1 01 02080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02080 01 2100 110 | Пени по платежу |

| 182 1 01 02080 01 2200 110 | Проценты по платежу |

| 182 1 01 02080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ВИДЕ ФИКСИРОВАННЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЯВЛЯЮЩИМИСЯ ИНОСТРАННЫМИ ГРАЖДАНАМИ, ОСУЩЕСТВЛЯЮЩИМИ ТРУДОВУЮ ДЕЯТЕЛЬНОСТЬ ПО НАЙМУ НА ОСНОВАНИИ ПАТЕНТА В СООТВЕТСТВИИ СО СТАТЬЕЙ 227.1 НК РФ

| 182 1 01 02040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

НДФЛ С СУММ ПРИБЫЛИ КОНТРОЛИРУЕМОЙ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ, ЗА ИСКЛЮЧЕНИЕМ УПЛАЧИВАЕМОГО В СВЯЗИ С ПЕРЕХОДОМ НА ОСОБЫЙ ПОРЯДОК УПЛАТЫ НА ОСНОВАНИИ ПОДАЧИ В НАЛОГОВЫЙ ОРГАН СООТВЕТСТВУЮЩЕГО УВЕДОМЛЕНИЯ

| 182 1 01 02050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02050 01 2100 110 | Пени по платежу |

| 182 1 01 02050 01 2200 110 | Проценты по платежу |

| 182 1 01 02050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ С СУММ ПРИБЫЛИ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ, ПЕРЕШЕДШИМИ НА ОСОБЫЙ ПОРЯДОК УПЛАТЫ НА ОСНОВАНИИ ПОДАЧИ В НАЛОГОВЫЙ ОРГАН СООТВЕТСТВУЮЩЕГО УВЕДОМЛЕНИЯ

| 182 1 01 02090 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02090 01 2100 110 | Пени по платежу |

| 182 1 01 02090 01 2200 110 | Проценты по платежу |

| 182 1 01 02090 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В ОТНОШЕНИИ ДОХОДОВ В ВИДЕ ПРОЦЕНТА (КУПОНА, ДИСКОНТА), ПОЛУЧАЕМЫХ ПО ОБРАЩАЮЩИМСЯ ОБЛИГАЦИЯМ РОССИЙСКИХ ОРГАНИЗАЦИЙ, НОМИНИРОВАННЫМ В РУБЛЯХ И ЭМИТИРОВАННЫМ ПОСЛЕ 1 ЯНВАРЯ 2017 ГОДА, А ТАКЖЕ ДОХОДОВ В ВИДЕ СУММЫ ПРОЦЕНТОВ ПО ГОСУДАРСТВЕННЫМ КАЗНАЧЕЙСКИМ ОБЯЗАТЕЛЬСТВАМ, ОБЛИГАЦИЯМ И ДРУГИМ ГОСУДАРСТВЕННЫМ ЦЕННЫМ БУМАГАМ БЫВШЕГО СССР, ГОСУДАРСТВ — УЧАСТНИКОВ СОЮЗНОГО ГОСУДАРСТВА

| 182 1 01 02070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02070 01 2100 110 | Пени по платежу |

| 182 1 01 02070 01 2200 110 | Проценты по платежу |

| 182 1 01 02070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

| 182 1 05 06000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 06000 01 2100 110 | Пени по платежу |

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ <*>

| 182 1 06 07000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

<*> Данный КБК применяется при оплате физлицами НДФЛ, налога на имущество, транспортного и земельного налогов единым платежом.

Рассмотрим особенности отражения в программе 1С операций по уплате налоговым агентом НДФЛ с дивидендов в бюджет.

Вы узнаете:

- как заполнить платежное поручение на уплату НДФЛ в бюджет;

- как сформировать выписку банка;

- как проверить взаиморасчеты с бюджетом по НДФЛ с дивидендов.

Содержание

- Порядок уплаты НДФЛ с дивидендов

- Платежное поручение на уплату НДФЛ с дивидендов

- Общие реквизиты

- Реквизиты получателя – ИФНС

- Реквизиты платежа в бюджет

- Уплата НДФЛ с дивидендов в бюджет

- Проводки по документу

- Проверка расчетов с бюджетом по НДФЛ с дивидендов

Порядок уплаты НДФЛ с дивидендов

Начало примера смотрите в публикации:

- Выплата дивидендов учредителям

Налоговые агенты уплачивают НДФЛ с дивидендов:

- общества с ограниченной ответственностью не позднее дня, следующего за днем выплаты или перечисления дивидендов (пп. 4, 6 ст. 226 НК РФ);

- акционерные общества не позднее месяца с наиболее ранней из следующих дат (п. 4 ст. 214 НК РФ, ст. 216 НК РФ, п. 9 ст. 226.1 НК РФ):

- 31 декабря соответствующего года, в котором был удержан налог;

- даты выплаты денежных средств.

Уплата производится в ИФНС (п. 7 ст. 226 НК РФ):

- организациями – по месту нахождения организации;

- обособленными подразделениями– по местонахождению каждого из обособленных подразделений.

Рассмотрим порядок уплаты НДФЛ с дивидендов физического лица в бюджет в программе.

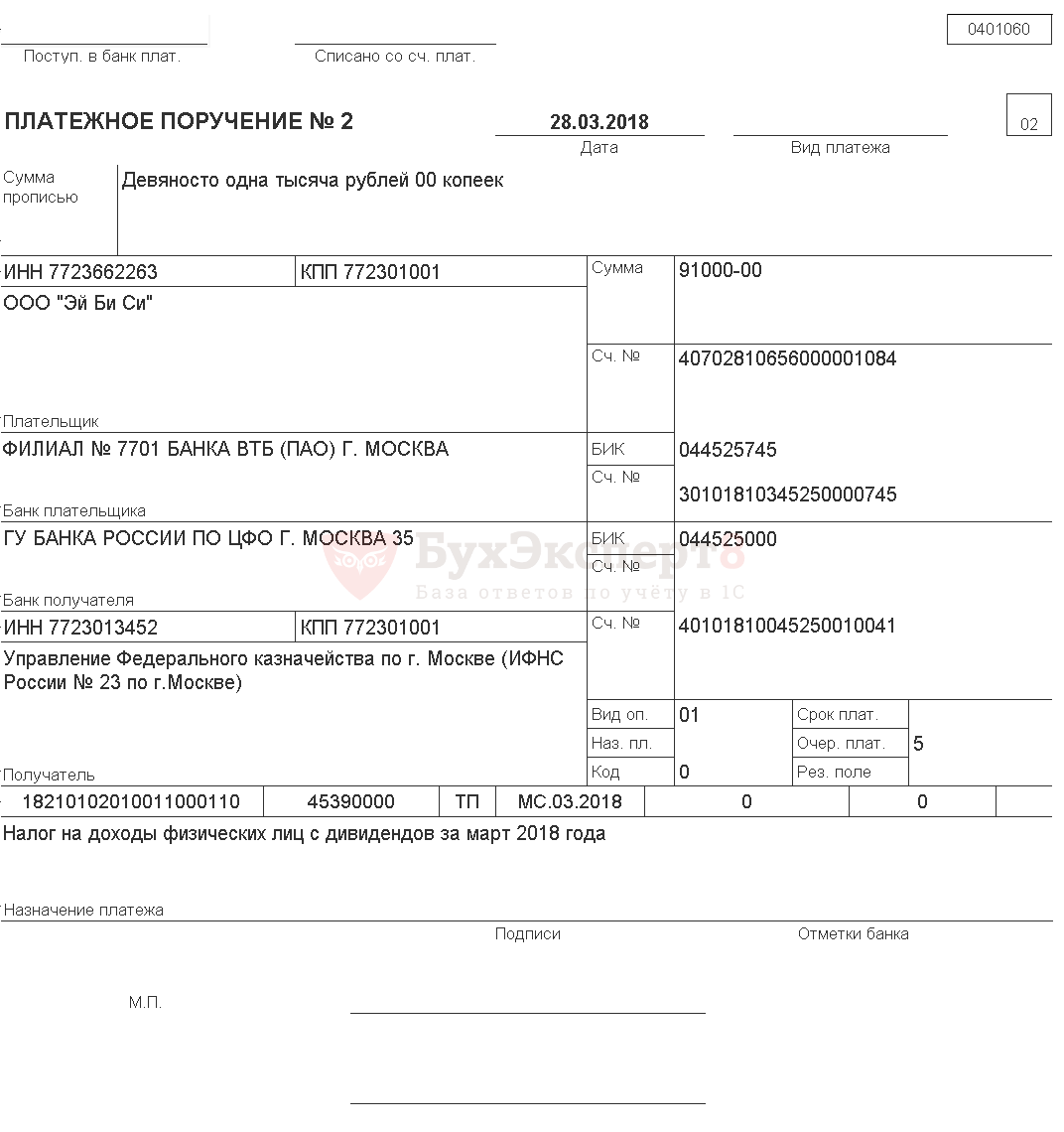

28 марта общим собранием учредителей Организации было принято решение распределить полученную за 2017 год прибыль в пользу учредителя – физического лица (резидента РФ) Иванова Александра Павловича – 700 000 руб. Выплата дивидендов произведена в тот же день.

28 марта бухгалтер подготовил платежное поручение на уплату НДФЛ с доходов в виде дивидендов на сумму 91 000 руб.

Тогда же прошла уплата НДФЛ по банковской выписке.

Организация как налоговый агент исчисляет и удерживает НДФЛ с доходов в виде дивидендов физического лица (резидента РФ) в размере 13%.

Платежное поручение на уплату НДФЛ с дивидендов

Общие реквизиты

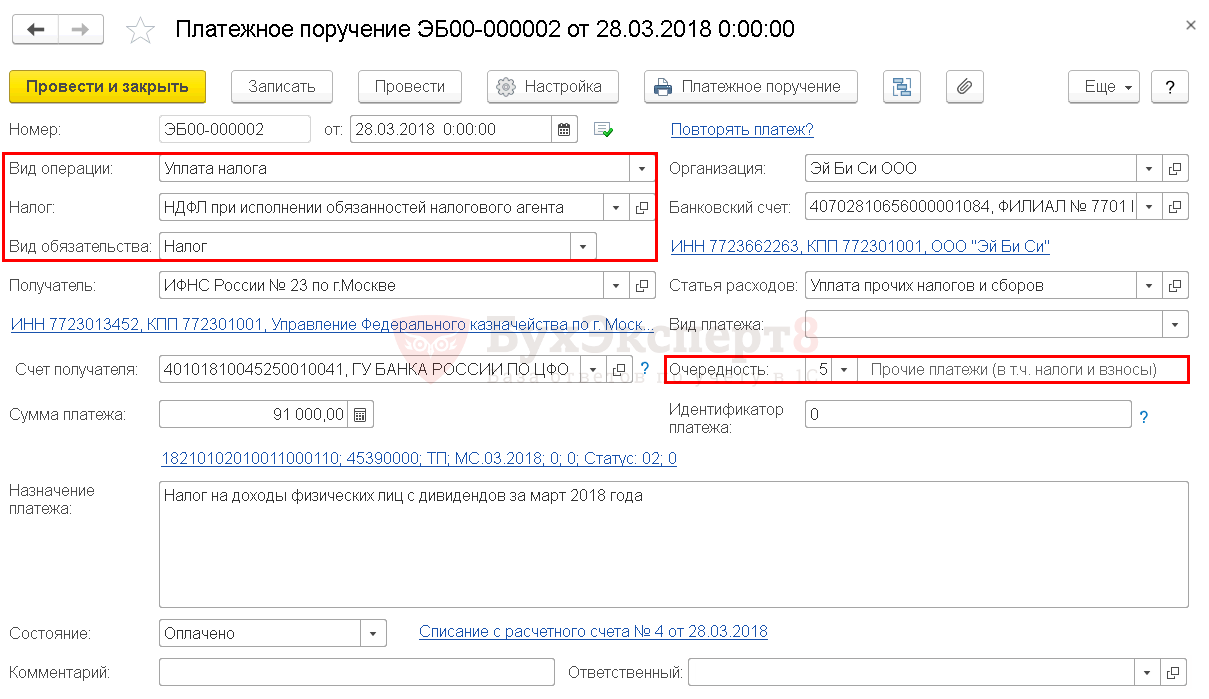

Платежное поручение на уплату НДФЛ с дивидендов в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк – Платежные поручения – кнопка Создать.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью:

- Помощника выплаты в документе Начисление дивидендов кнопка Выплатить;

- Помощника уплаты налогов через раздел Банк и касса – Банк – Платежные поручения – кнопка Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

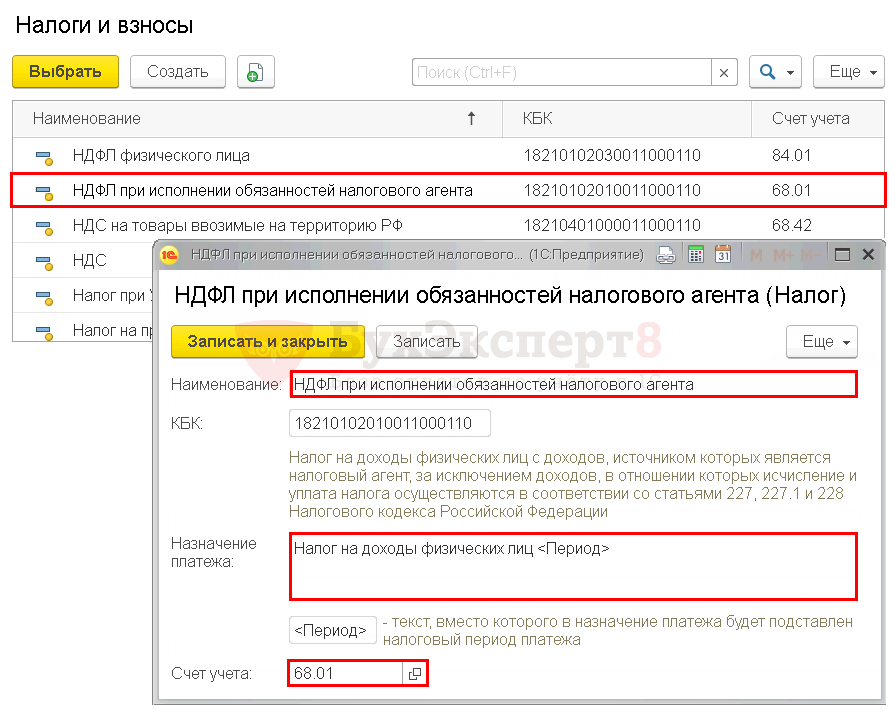

- Налог – НДФЛ при исполнении обязанностей налогового агента, выбирается из справочника Налоги и взносы.

НДФЛ при исполнении обязанностей налогового агента предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

Если элемент предопределен в справочнике, то удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы, к которому следует указать свои настройки.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет (п. 2 ст. 855 ГК РФ).

Реквизиты получателя – ИФНС

Получателем НДФЛ с дивидендов является налоговая инспекция. Реквизиты ИФНС необходимо указать в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты ИФНС, указанной в поле Получатель;

Можно воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты устарели, то сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и наименование получателя. Эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

Реквизиты платежа в бюджет

Нужно контролировать данные, которые программа заполняет по ссылке Реквизиты платежа.

Необходимо проверить заполнение полей:

- КБК – 18210102010011000110 «Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации».

КБК подставляется автоматически из справочника Налоги и взносы.

Если КБК не известен, то можно воспользоваться Конструктором КБК, по ссылке справа от поля КБК.

- Код ОКТМО – код территории, на которой зарегистрирована Организация или обособленное подразделение. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 02-налоговый агент;

- УИН – 0, т.к. УИН можно заполнить только из данных налоговых уведомлений или требований об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – МС-месячный платеж, месяц, получения дохода;

- Год – 2018, год, в котором выплачены дивиденды;

- Месяц – 03, месяц, в котором выплачены дивиденды;

Если программа автоматически заполнила Налоговый период по правилам для НДФЛ с заработной платы (указала прошлый месяц), то необходимо вручную изменить его на месяц, в котором выплачены дивиденды.

- Номер документа – 0, так как документа, на основании которого производится платеж в бюджет, нет;

- Дата документа– 0.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. Значение можно отредактировать, желательно указать НДФЛ с дивидендов;

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Уплата НДФЛ с дивидендов в бюджет

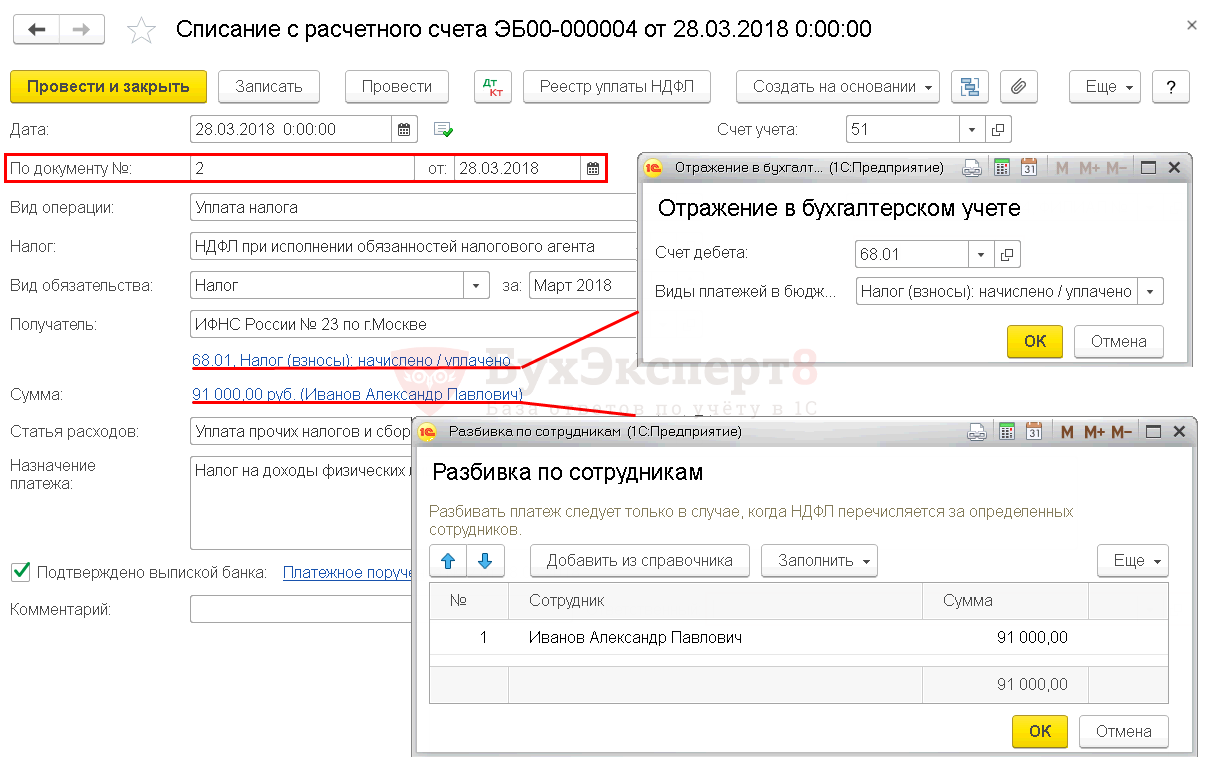

После получения выписки банка нужно сформировать документ Списание с расчетного счета вид операции Уплата налога.

Документ Списание с расчетного счета можно:

- создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF Основные данные перенесутся из документа Платежное поручение;

- загрузить из программы Клиент-банк;

- загрузить напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата – дата уплаты налога, согласно выписке банка;

- По документу № – номер платежного поручения и от – дата платежного поручения;

- Налог – НДФЛ при исполнении обязанностей налогового агента, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета;

- Вид обязательства – Налог;

- Отражение в бухгалтерском учете – заполняется автоматически:

- Счет дебета — 68.01 «НДФЛ при исполнении обязанностей налогового агента»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

- Сумма:

- Разбивка по сотрудникам:

- Сумма – 91 000 руб.;

- Сотрудник – Иванов Александр Павлович;

- Разбивка по сотрудникам:

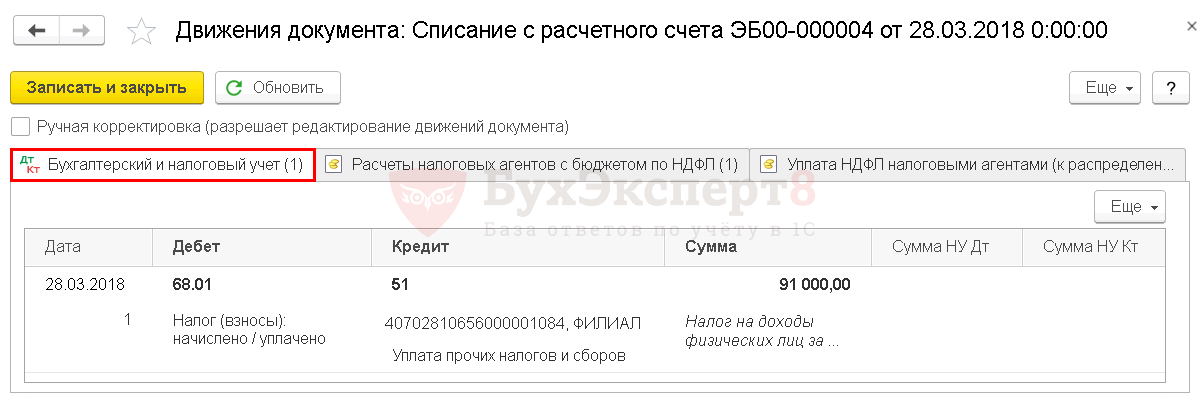

Проводки по документу

Документ формирует проводку:

- Дт 68.01 Кт 51 – задолженность перед бюджетом по НДФЛ с дивидендов погашена.

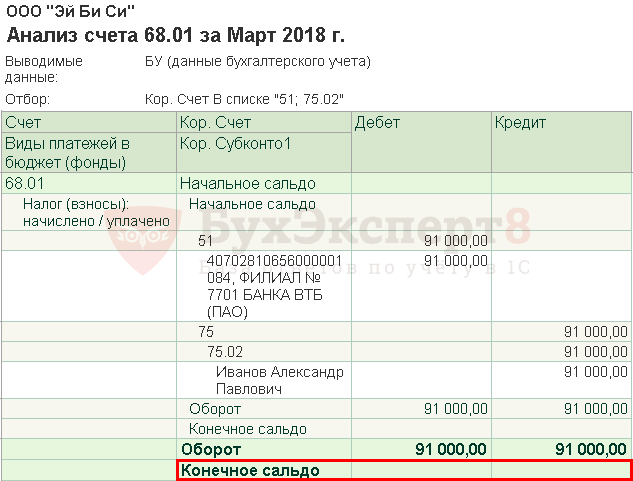

Проверка расчетов с бюджетом по НДФЛ с дивидендов

Для проверки расчетов с бюджетом по НДФЛ можно создать отчет Анализ счета по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» в разделе Отчеты – Стандартные отчеты – Анализ счета.

Задолженность по уплате НДФЛ с дивидендов физического лица отсутствует.

См. также

- Уплата налога на прибыль с дивидендов РО НА

- Выплата дивидендов учредителям

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно