Выплатить зарплату на карты сотрудников с расчетного счета можно одним из двух способов:

- составить отдельное платежное поручение на каждого получателя;

- заполнить одно платежное поручение на всех и приложить к нему реестр.

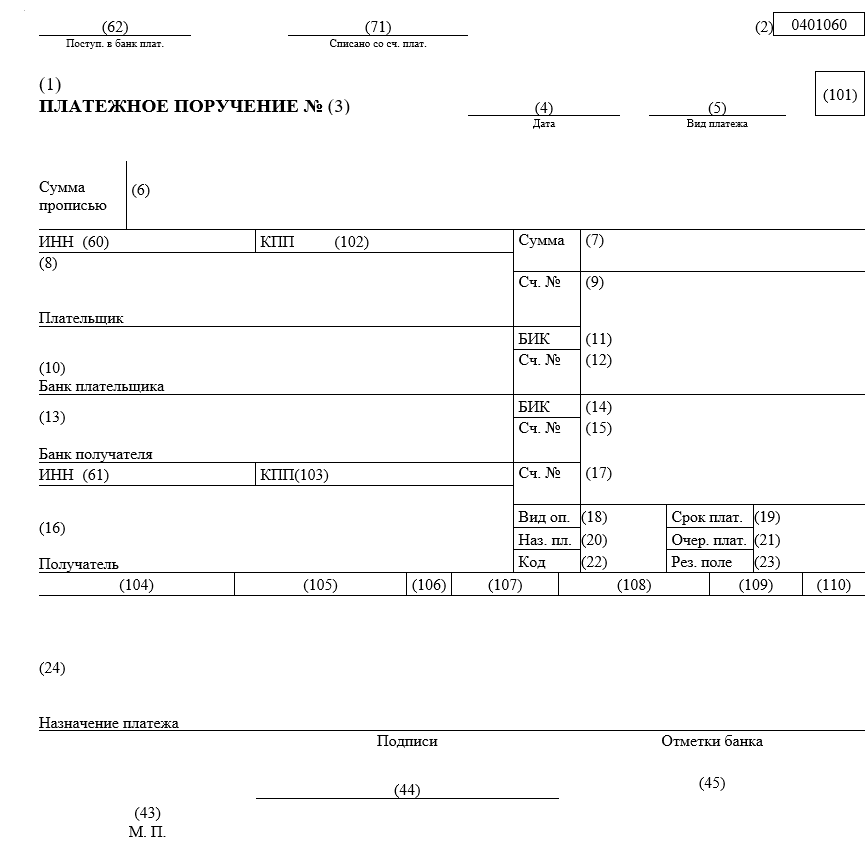

Форма платежного поручения, номера и названия полей указаны в приложении 3 к положению ЦБ от 29.06.2021 № 762-П.

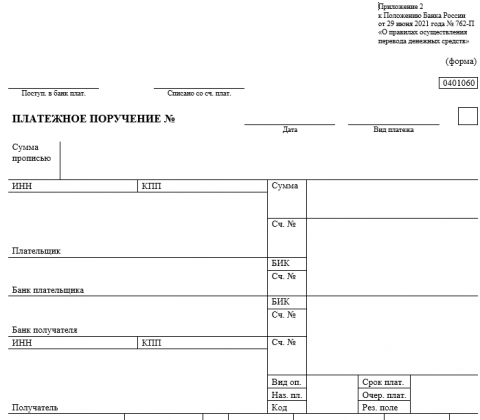

Номера полей в платежном поручении на перечислении зарплаты, образец

Рассмотрим правила оформления платежки на выплату зарплаты и последние изменения.

Код вида дохода

В поле 20 «Наз.пл.» указывается код вида дохода. Свои коды есть у зарплаты и пособий, компенсаций, матпомощи, подарков. Именно по этим кодам в платежном поручении служба судебных приставов понимает, можно ли удержать с выплаты деньги по исполнительному производству. До 1 мая 2022 года предусмотрены следующие коды видов доходов.

| Код | Вид дохода |

|---|---|

| 1 | Заработная плата, отпускные, больничные, дивиденды и иные доходы должника, в том числе вознаграждения авторам результатов интеллектуальной деятельности, с которых можно удерживать суммы с учетом ограничений (ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве») |

| 2 | Выплаты, из которых не может быть произведено удержание (ч.1 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

| 3 | Выплаты, к которым не применяются ограничения по удержаниям в виде алиментов на несовершеннолетних и возмещения вреда в связи со смертью кормильца (ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

С 1 мая 2022 года выплаты будут делить на периодические и единовременные. Определять характер выплат и выбирать подходящий код вида дохода должен работодатель.

Если выплата единовременная (разовая), для удержания по исполнительному листу банк должен получить согласие вашего сотрудника. Без этого с единовременной выплаты ничего нельзя удерживать. С периодической можно, но и в этом случае получатель выплаты, на которую обратили взыскание, может потребовать возврат средств в течение 14 дней.

В платежных поручениях с 1 мая применяем расширенный список кодов видов доходов:

| Код | Вид дохода |

|---|---|

| 1 | Заработная плата, отпускные, больничные, дивиденды и иные доходы должника, в том числе вознаграждения авторам результатов интеллектуальной деятельности, с которых можно удерживать суммы с учетом ограничений (ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве») |

| 2 | Периодические выплаты, из которых не может быть произведено удержание (ч.1 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

| 3 | Периодические выплаты, к которым не применяются ограничения по удержаниям в виде алиментов на несовершеннолетних и возмещения вреда в связи со смертью кормильца (ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

| 4 | Единовременные выплаты, из которых не может быть произведено удержание (ч.1 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

| 5 | Единовременные выплаты, к которым не применяются ограничения по удержаниям в виде алиментов на несовершеннолетних и возмещения вреда в связи со смертью кормильца (ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

| Поле 20 «Наз.пл» остается пустым при перечислении сумм, не указанных в ст. 99, ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ, например, при возврате займа сотруднику |

Пример. Работодатель выплатил на счет своего сотрудника-должника компенсацию за использование его собственной дрели. Это разовая (единовременная) выплата, поэтому в платежном поручении указали код вида дохода 4. Чтобы обратить взыскание на эту сумму, банку нужно получить согласие сотрудника на списание денег со счета.

Если одному сотруднику полагаются выплаты с разными кодами, то на каждый вид дохода оформляется отдельное платежное поручение с указанием конкретного кода.

![]()

Очередность платежа

Если на расчетном счете достаточно денег для исполнения всех платежных поручений, то списания со счета производятся в порядке поступления платежек. При недостатке денег на счете, поручения исполняются согласно очередности платежа, указанной в поле 21.

В поле «Очередность платежа» допустимо использовать следующие значения:

- «1» — взыскания по исполнительным документам: возмещение вреда, причиненного жизни и здоровью, алименты;

- «2» — зарплата, выходные пособия и авторские вознаграждения по исполнительным документам;

- «3» — оплата труда в рамках трудового договора и уплата задолженности в ФНС, ПФР, ФСС и ФОМС;

- «4» — выплаты по исполнительным производствам с другими денежными требованиями;

- «5» — уплата текущих платежей в ФНС России, ПФР, ФСС и ФОМС, а также по другим платежным документам в календарной очередности.

Образец заполнения поля «Очередность платежа» в поручении на зарплату

В одном платежном поручении не стоит объединять платежи разной очередности. Например, если на расчетном счете недостаточно средств для всех выплат, и в одной платежке с очередностью платежа «3» окажутся и зарплата, и матпомощь, то кому-то из сотрудников может не хватить денег на заработную плату. У матпомощи очередность платежа «5» и выплачиваться она должна после зарплаты.

![]()

Как рассчитать налоги с зарплаты сотрудника

Читать инструкцию

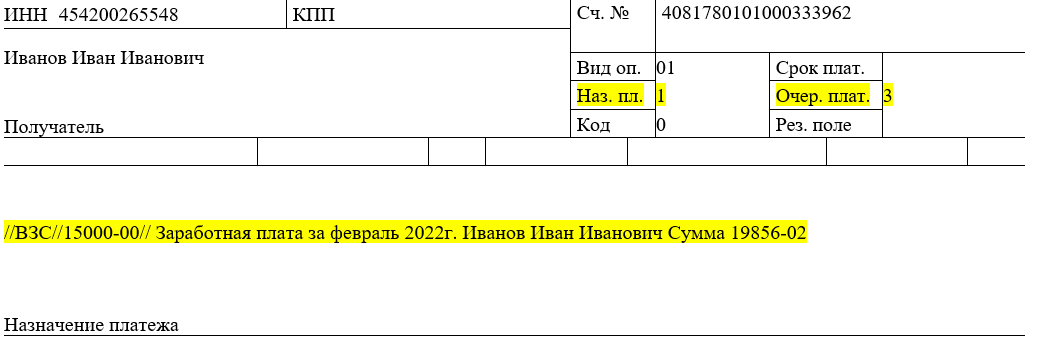

Назначение платежа

Поле 24 «Назначение платежа» в платежном поручении на заработную плату должно содержать:

- название выплаты (заработная плата за февраль 2022 года, аванс за март 2022 года и пр.);

- период, за который производится выплата;

- Ф. И. О. работника;

- реквизиты расчетной ведомости.

У работодателя может быть исполнительный лист на сотрудника, тогда он удерживает из его зарплаты деньги, а в поле «Назначение платежа» указывает удержанную сумму. Так приставы увидят, какая часть из зарплаты уже удержана, и не превысят норму.

![]()

Сумму взыскания указывают в поле 24 специальной записью:

- начало записи — символ «//»;

- буквы «ВЗС», сокращение от слова взыскание — заглавными буквами;

- символ «//»;

- сумма цифрами (копейки от рублей отделяются знаком «-»);

- символ «//».

Если работодатель не удерживал деньги по исполнительному листу, то «ВЗС» не указываем.

Образец заполнения поля «Назначение платежа» в платежном поручении при удержании из зарплаты

Если требуется перечислить заработную плату нескольким сотрудникам, то следует оформить одно платежное поручение на всю сумму и приложить реестр платежей. Бухгалтер сделает платежное поручение с такими данными:

- Поле 16 «Получатель» — наименование и местонахождение банка, в котором открыты счета сотрудников;

- Поле 7 «Сумма» — итоговая сумма к перечислению;

- Поле 6 «Сумма прописью» — прописью итоговая сумма к перечислению;

- Поле 24 «Назначение платежа» — наименование выплаты (заработная плата, аванс), дата и номер реестра, который будет приложен к платежному поручению;

- В поле 20 «Наз.пл» — код «1»;

- В поле 21 «Очередность платежа» — код «3».

Если работодатель удержал из зарплаты суммы по исполнительным документам, то в поле 24 также указываем итоговую сумму удержаний (ВЗС). (Приложение 1 к Положению ЦБ РФ от 29.06.2021 № 762-П).

Форму реестра каждый банк разрабатывает самостоятельно. Единой формы не существует, но есть общие требования, описанные в п. 1.19. Положения ЦБ РФ от 29.06.2021 № 762-П. В реестре должны быть указаны:

- Ф. И. О. сотрудников;

- расчетные счета сотрудников;

- суммы к перечислению;

- сумма произведенных взысканий (удержаний).

Образец реестра платежей к платежному поручению на несколько лиц

Платить зарплату положено не реже двух раз в месяц, один раз в 15–16 дней. Аванс, заработная плата за первую половину месяца, выдается во второй половине месяца в период с 16 по последнее число месяца. Окончательный расчет по заработной плате производится в период с 1 по 15 число месяца, следующего за отработанным периодом.

![]()

Бухгалтер передает платежное поручение в банк в электронном виде или на бумажном носителе (формата не более А4). Срок представления — 10 календарных дней со дня, следующего за днем составления.

Датой выполнения обязательств по выплате зарплаты на карты сотрудников считается дата зачисления сумм на карты, а не дата списания с расчетного счета работодателя. Поэтому бухгалтеру стоит заранее подготовить платежное поручение и реестр. В день выплаты заработной платы рекомендуем передать документы в банк в самом начале рабочего дня, чтобы у банка было время на обработку, а у бухгалтера — на исправление ошибок.

При заполнении зарплатных платежек нужно внимательно проставлять новые коды дохода, от которых зависит возможность удержаний с выплаты. Ошибки в кодах могут привести к тому, что с доходов сотрудников удержат лишние суммы. Тогда работникам придется оспаривать удержания, а к работодателю могут применить санкции.

Как составить платежное поручение

Деньги на карты работников со счета компании или ИП отправляют такими способами:

- формируют отдельную платежку по каждому сотруднику — или несколько, если он получает доходы разных видов;

- создают одну платежку на весь персонал и прилагают реестр по форме банка — аналогично, или несколько платежек с реестрами, если сотрудники получают разные виды доходов.

В положении ЦБ РФ от 29 июня 2021 №762-П приводится форма платежки, номера и названия полей (Приложение 3).

Новые коды в платежках по зарплате

Изменения в платежках, вступившие в силу в мае 2022 года, касаются кодов доходов, с которых можно или нельзя удерживать деньги по исполнительным листам. Эти коды проставляются в поле «Наз. пл.». Коды есть у всех типов доходов: заработной платы, пособий, материальной помощи, компенсаций, подарков. Именно на коды ориентируется служба судебных приставов, когда списывает деньги с должника.

С разных типов выплат по-разному списываются деньги. Например, чтобы удержать деньги с разовой (единовременной) выплаты, нужно согласие работника. А вот с периодической выплаты удерживать средства можно без вопросов к сотруднику, но он может потребовать возврата денег в 14-дневный срок с момента удержания. Поэтому чиновники решили с помощью кодов обозначить отдельно единовременные и регулярные выплаты, чтобы упростить работу приставов.

В платежки нужно вписывать коды из нового расширенного списка. В нем есть разделение на регулярные (периодические) и единовременные (разовые) выплаты:

- 1 — зарплата, пособия и отпускные, авторские гонорары, дивиденды — с этих сумм можно удерживать деньги с учетом ограничений (ст. 99 № 229-ФЗ);

- 2 — периодические выплаты, из которых нельзя ничего взыскивать (ч.1 ст. 101 № 229-ФЗ);

- 3 — периодические выплаты, для которых не действуют ограничения для алиментов на детей и возмещению вреда из-за смерти кормильца (ч. 2 ст. 101 № 229-ФЗ);

- 4 — единовременные выплаты, из которых нельзя ничего взыскивать (ч.1 ст. 101 № 229-ФЗ);

- 5 — единовременные выплаты, для которых не действуют ограничения для алиментов на детей и возмещению вреда из-за смерти кормильца (ч. 2 ст. 101 № 229-ФЗ).

Если сотруднику выплачивают суммы, которые не перечислены в ст. 99 и ст. 101 229-ФЗ (скажем, возврат займа или компенсацию за пользование его имуществом), то поле «Наз. пл.» оставляют пустым. А если сотруднику выплачивают деньги по разным видам дохода, придется составлять несколько платежек, в каждой из них будет один отдельный код и сумма по этому виду дохода.

Как правильно заполнить платежное поручение

При оформлении зарплатных платежек нужно не только указать верные коды видов дохода, но и правильно заполнить другие поля: очередность платежа, назначение платежа, указать сведения об удержаниях, если они есть.

Очередность платежа

На счете компании может не хватать денег на выплату всех сумм сотрудникам. Тогда банк обрабатывает платежки не в порядке поступления, а ориентируясь на очередность платежа — ее указывают в поле 21.

Какие значения проставляют в поле «Очередность платежа»:

- 1 — алименты, возмещение вреда жизни и здоровью — по исполнительным листам;

- 2 — заработная плата, пособия, авторские гонорары — по исполнительным листам;

- 3 — зарплата по трудовому договору, долги в налоговую и фонды;

- 4 — иные платежи по исполнительным листам;

- 5 — платежи в налоговую, фонды, матпомощь и пр.

В одной платежке не объединяют выплаты с разной очередностью, их разносят по разным поручениям.

Назначение платежа

В поле 24 платежки прописывают назначение платежа. В зарплатной платежке это поле должно содержать:

- название выплаты;

- период, к которому выплата относится;

- имя работника;

- сумма.

Например: Аванс за апрель 2023 года Иванов Антон Сергеевич сумма 20500-00

Перечисление зарплаты с удержанием по исполнительным документам

Если работодатель удерживает деньги из доходов сотрудника по исполнительному листу — например алименты — тогда в 24 поле прописывают еще и удержанную сумму. Это укажет приставам, что часть зарплаты уже удержана, чтобы они не удерживали дополнительные деньги и не превышали норму.

Для суммы взыскания используют символы «//», буквы «ВЗС» (взыскание) и пишут сумму цифрами, отделяя рубли и копейки дефисом «-».

Например: //ВЗС//10000-00// Аванс за апрель 2023 года Иванов Антон Сергеевич сумма 20000-00

Перечисление зарплаты нерезидентам

Платежки с зарплатой нерезидентам должны содержать код вида операции (Положения ЦБ от 19.06.2012 №383-П). В поле 24 ставят код без пробелов внутри фигурных скобок, вот самые частые из таких кодов:

- {VO70060} — зарплата;

- {VO70040} — пособия;

- {VO70125} — выплаты по исполнительному производству.

Например: {VO70060} аванс за май 2023 года Аменхотеп Рамзес Оглы сумма 20500-00

Как перечислить заработную плату на карты нескольким сотрудникам

Когда зарплату перечисляют на несколько человек, оформляют одну платежку на общую сумму и прилагают реестр платежей. Скажем, в платежке на зарплату указывают сведения:

- поле «Получатель» — название и город нахождения банка, который обслуживает карты сотрудников;

- поле «Сумма» — общая сумма перевода;

- поле «Сумма прописью» — та же сумма прописью;

- поле «Назначение платежа» — название выплаты (аванс или зарплата), номер и дата реестра, приложенного к платежке;

- поле «Наз. пл.» — код 1;

- поле «Очередность платежа» — код 3.

Если бухгалтер сделал удержания, то в поле «Назначение платежа» указывают с помощью знаков «//» еще и общую сумму взысканий.

Реестр, который прилагают к платежке, нужно заполнить по форме банка — у каждого банка она своя. Унифицированной формы нет, есть только базовые требования из п. 1.19 Положений ЦБ №762-П. В реестр вносят:

- имена сотрудников;

- их расчетные счета;

- суммы по каждому;

- суммы взысканий по каждому.

В какие сроки нужно передать платежку в банк

Зарплату перечисляют не реже двух раз в месяц, но и не реже раза в 15-16 дней. Бухгалтерия отправляет в банк платежное поручение в течение 10 календарных дней после ее составления.

Дата получения зарплаты — это день, когда сотрудники получат деньги на карты, а не день списания денег со счета работодателя. Поэтому документы на выплату зарплаты лучше готовить заранее и подавать их в банк в день выплаты зарплаты как можно раньше, чтобы банк успел обработать платежки, а если в них будут ошибки, чтобы у бухгалтера было время их исправить. Особенно если карты сотрудников и расчетный счет работодателя обслуживают разные банки.

Штраф за ошибки в новых кодах платеже по зарплате

Если указать в поле «Наз. пл.» неверный код, банк все равно исполнит поручение. И тогда есть риск, что с работника-должника, по которому есть исполнительное производство, спишут долг, даже если это сумма, с которой запрещено взыскивать средства. Тогда это выльется в нарушение исполнительного производства, а за это грозят санкции.

Наказания регулируются ст. 17.14 КоАП РФ и распространяются на самих должников, банки, брокеров и «иных лиц», включая работодателей и заказчиков по договорам ГПХ. Для компаний за нарушения возможен штраф от 50 до 100 тыс. рублей. Но в указанной статье КоАП перечислены все случаи наложения штрафа, и среди них нет такого нарушения, как неверное указание кода вида дохода в платежке. А значит выписать компании штраф за это нельзя. Если это случится, можно оспорить санкцию в суде.

И все же во избежание неприятностей, если вы прописали неверный код и заметили ошибку, отзовите платежку и после этого направьте в банк корректное п/п (письмо ЦБ РФ от 22.06.2020 № 45-1-2-ОЭ/9136).

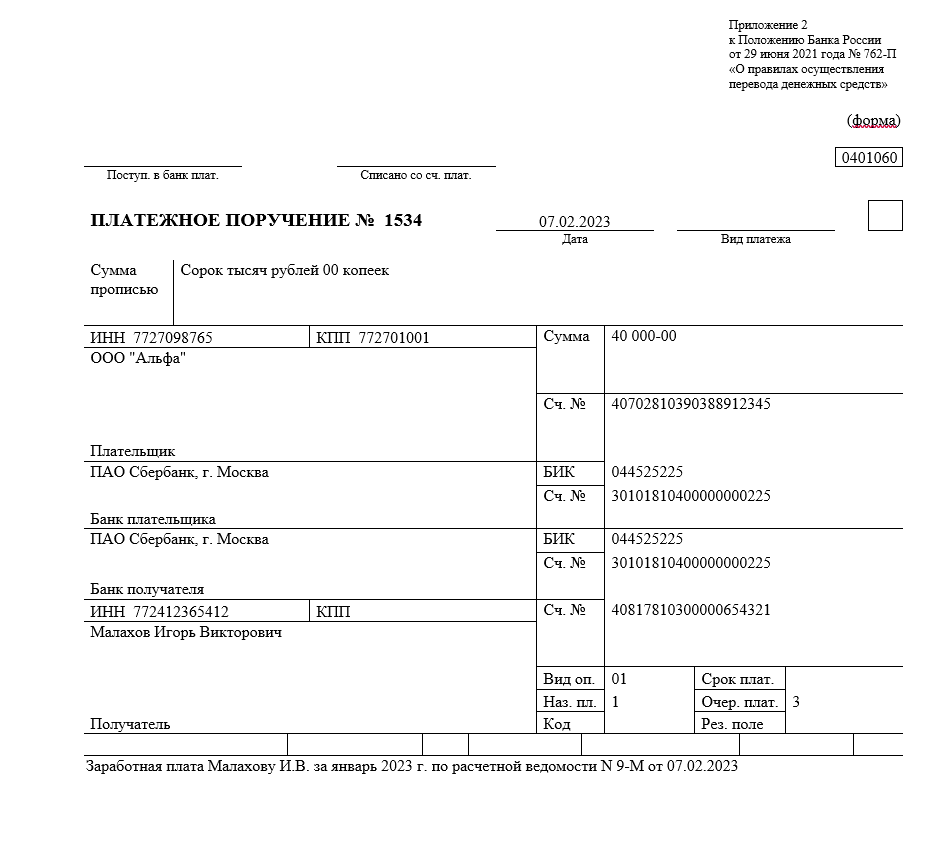

Образец платежки на зарплату

Часто задаваемые вопросы

Что нового в платежных поручениях?

Теперь вместо трех кодов видов дохода (1-3) их стало пять (1-5). Выплаты разделили по типам: регулярные (периодические) и единовременные (разовые). Из-за ошибки в коде у сотрудника могут списать за долги больше денег, чем нужно.

Какой код ставить в платежке на зарплату?

Код вида дохода зависит от типа выплат, с 1 мая 2022 их пять. Все коды мы перечислили в статье.

Что нужно делать с платежным поручением?

Платежку нужно заранее правильно заполнить, а если это платежка на несколько работников, то приложить к ней реестр по форме банка. Затем нужно отправить платежку (и реестр) в банк в день выдачи зарплаты в начале рабочего дня.

Чем грозит неправильное назначение платежа?

С работника-должника могут удержать по исполнительным листам больше денег, чем положено по нормам удержания. Работнику придется оспаривать удержание.

Как правильно заполнить поле 20 в платежном поручении?

В поле 20 «Наз. пл.» проставляют корректный код вида дохода от 1 до 5. Все коды мы перечислили в статье.

Что значит код выплат 1 в платежном поручении?

Код вида дохода 1 в поле 20 «Наз. пл.» значит, что этой платежкой перечисляется зарплата, пособия, отпускные или авторские гонорары, с которых можно удерживать деньги по исполнительным листам с учетом норм удержания.

При перечислении сотрудникам зарплаты, вознаграждения, иных выплат в т. ч. поощрительного, компенсационного характера, в 2023 году в платежках нужно проставлять новые коды. Далее расскажем, как правильно заполнять платежку с учетом нововведений.

Как будут выплачивать зарплату

Бланк платежного поручения

Посмотреть

Скачать

В 2023 году используется бланк платежного поручения (форма 0401060), который представлен Прил. 2 к Положению ЦБ № 762-П от 29.06.2021.

Данное Положение содержит названия, номера всех полей. Собственно зарплату с расчетного счета выплачивают двумя способами:

- Оформляя на каждого сотрудника отдельную платежку.

- Оформляя одну платежку сразу на всех сотрудников (получателей заплаты) и приобщая к нему реестр.

Если на одного сотрудника производят выплаты с разными кодами, то нужно оформлять отдельные платежки на каждый код. Заполнять поля платежки с 01.05.2022 нужно с учетом последних изменений. Список применяемых с 1 мая кодов расширяется.

Зарплату выплачивают два раза в месяц с перерывом до 15-16 дней. Аванс – во второй части месяца, итоговый расчет – с 1 по 15 число месяца, который следует за закончившимся отработанным периодом. Платежку в банк передает бухгалтер в электронном виде либо на бумаге. Срок подачи – 10 дн. Отсчет ведется со следующего дня после ее оформления.

Уже в мае производимые выплаты нужно будет делить на разовые и постоянные (выплачиваемые периодически). Затем, определив характер выплаты, — подбирать подходящий код соответствующего вида доходов. Делать все это должен наниматель.

При этом удерживать средства по исполнительному листу с разовой выплаты можно только после получения согласия у сотрудника. Аналогичные удержания с постоянных выплат согласовывать не требуется, но в этом случае сотрудник все равно имеет право на возврат денег на протяжении двух недель.

Пошаговый алгоритм заполнения платежного поручения описали эксперты «КонсультантПлюс». Получите пробный демодоступ к системе КонсультантПлюс и бесплатно переходите в Готовое решение.

Какие коды с мая применяются в платежке

Перечисляя зарплату и прочие выплаты сотрудникам, заполняют поле «20» — «название платежа». Начиная с 1 мая, количество кодов, предусмотренных для этого поля, увеличивается до пяти. Соответственно с этого времени будут применяться:

- «1» — все виды доходов, включая авторские вознаграждения за результаты интеллектуальной деятельности (зарплата, соцпособия, отпускные, проч.), с которых можно производить удержания, учитывая установленные ограничения, по ст. 99 ФЗ № 229 от 02.10.2007;

- «2» — постоянные выплаты сотрудникам, не подлежащие взысканиям, например, суточные, пособие по уходу за малышом (с них нельзя удерживать согласно ч.1 ст. 101 ФЗ № 229);

- «3» — постоянные выплаты, которые не подпадают под ограничения, связанные с взысканием алиментов на детей, компенсацией ущерба по смерти кормильца, т. е. с них алименты, названую компенсацию ущерба взыскивать разрешается, а остальные виды обязательств — нет (применительно к ч. 2 ст. 101 ФЗ № 229);

- «4» — разовые выплаты, не подлежащие взысканиям, связанным с удержаниями ч. 1 ст. 101 ФЗ № 229;

- «5» — разовые выплаты, на которые не распространяются ограничения по взысканию алиментов на детей, компенсации ущерба по смерти кормильца (применительно к ч. 2 ст. 101 ФЗ № 229).

Если речь идет о перечислении сумм, которые отсутствуют в ст. 99 и 101 ФЗ № 299, поле «20» не заполняют, оставляя его пустым. Подотчетные суммы, не принадлежащие работнику, не кодируют. До 1 мая используют только первых три кода.

Код дохода обязательно указывают, но только при выплате заработка, проч. доходов работникам (ч. 5.1 ст. 70, ст. 98 ФЗ № 229). Отсутствие кода в обозначенных случаях – нарушение, за которое штрафуют по ч. 3 ст. 17.14 КоАП (до 100 тыс. р.). Если в коде ошибка, а платежка пока не исполнена, следует ее отозвать и передать в банк новую, без ошибок.

Пример. Выбор кода в 2023.

Допустим, наниматель собирается выплатить сотруднику компенсацию за эксплуатацию его личного инструмента. Выплата носит разовый характер, следовательно, в платежке ее помечают кодом «4».

С данной выплаты по закону удерживать ничего нельзя. Поэтому наниматель должен сначала получить у сотрудника согласие на удержание (при необходимости) и только после этого (при наличии согласия) – удержать требуемую согласованную сумму.

Заполнение поля «21», «24» и «101»

Поле «21» (очередность платежа) имеет особое значение в ситуации, когда на расчетном счете нет либо мало денег. Тогда платежки выполняются по очереди, которая указана именно в этом поле. Для него предусмотрены значения:

- «1» — различного рода удержания по исполнительным документам, например, алименты;

- «2» — заработок, вознаграждение автору, выходное пособие по исполнит. документам;

- «3» — оплата согласно трудовому договору с погашением долгов в ПФР, ИФНС, ФСС, ФОМС;

- «4» — перечисления по исполнит. производствам, прочим требованиям;

- «5» — текущие перечисления (платежи в фонды, налоговую, по документам согласно календарной очередности).

Поле «24» (назначение перечисляемого платежа) при перечислении заработка сотруднику должно включать:

- наименование выплаты, например: «зарплата за март 2023 г.»;

- период, за который выплачивают деньги;

- ФИО сотрудника, которому производят выплату;

- реквизиты ведомости.

Если у нанимателя есть исполнительный лист, по которому нужно удержать деньги из зарплаты работника, в поле «24» проставляют сумму взыскания. Соответственно, если ничего не удерживается, то сумму взыскания не указывают.

Поле «101» — статус плательщика. Особенность его заполнения заключается в том, что при уплате долгов через судебных приставов заполняют одновременно:

- поле «101», указывая в нем код «31»;

- поле «22», указывая в нем УИН, который сообщил получатель (если не сообщил, то его не заполняют).

Таким образом, код «31» проставляют при погашении долга по исполнительному производству, а УИН – если его сообщил получатель.

Удержание долга по исполнительным документам

Удержанные суммы следует перечислять судебным приставам (на депозитный счет ФССП). Тогда в платежке указывают:

- ИНН работника (60), при его отсутствии проставляют 0;

- 0 – там, где требуется КПП (102), так как показывают реквизиты должника – работника.

Если ИНН отсутствует, то заполняют:

- поле «60», проставляя 0;

- поле «108»: идентификатор сведений о физлице: СНИЛС, паспорт, проч.;

- либо поле «22» (УИН).

Исключение из этого правила одно – когда взыскатель сам присылает исполнительный лист для взыскания на сумму до 100 тыс. р. Тогда эту сумму удерживают и перечисляют именно взыскателю.

К примеру, бывшая жена прислала данный лист по взысканию алиментов на сумму 60 тыс. р. Тогда сумму удерживают из заработка бывшего мужа и перечисляют на счет, реквизиты которого имеются в документе.

Пример. Платежка при выплате зарплаты с удержанием долга

У менеджера отдела снабжения Полянского Артура Валерьевича с зарплаты за январь 2023 г. удержали 10 тыс. р.

В платежке данное взыскание (сокращенно — ВЗС) отобразили соответствующей записью как: //ВЗС//10 000-00//Перечисление заработной платы Полянскому Артуру Валерьевичу за январь 2023 года (50 000 руб.) по ведомости от 01.02.2023 № 5. Название платежа (поле «20») – код «1», очередность (поле «21») – код «3».

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Неверно заполненная платежка с зарплатой приводит к задержке и потере платежей, компенсации за несвоевременную выплату и взысканию по исполнительным документам. Лучше потратить немного времени — разобраться в нюансах перевода и спокойно переводить оплату сотрудникам. Наша инструкция актуальна для зарплатных проектов, платежных поручений, выгруженных из программы или заполненных вручную.

Назначение платежа

Из назначения платежа должно быть понятно, какую часть заработной платы вы перечисляете и за какой период.

Трудовая инспекция следит за сроком выдачи заработной платы (ч. 6 ст. 136 ТК). Чтобы избежать неправомерных жалоб сотрудников в надзорные службы, пользуемся следующими правилами:

-

Зарплата за первую половину месяца выплачивается с 16-го числа по конец месяца. Хотя платить аванс самым последним днем месяца не рекомендуем — часто эти платежи вызывают путаницу и компании приходится платить НДФЛ уже с аванса (т. к. начисление зарплаты также происходит в последний день месяца).

-

Зарплата за вторую половину месяца выплачивается с 1-го по 15-ое число следующего месяца, поэтому в назначении платежа надо конкретизировать за какой период перечисляется выплата.

Перечисление зарплаты с удержанием по исполнительным документам

Такая ситуация может возникнуть, если работодатель получит от судебных приставов постановление об удержании определенного процента от месячного заработка. Поэтому в назначении платежа нужно отразить размер удержанных средств по исполнительным документам (п. 5 ст. 1 закона «Об изменениях в закон об исполнительном производстве» от 12.02.2019 № 12-ФЗ).

Поле назначения платежа начинается с «//», затем следует аббревиатура ВСЗ (взысканная сумма). Удержанная сумма обрамляется с обеих сторон «//». При указании суммы цифрами рубли надо отделять от копеек знаком «-». Если сумма выражена в целых рублях, после знака «-» нужно указывать «00».

То есть запись о перечислении 13 000 рублей по исполнительному документу будет выглядеть, так:

//ВЗС//13000-00//

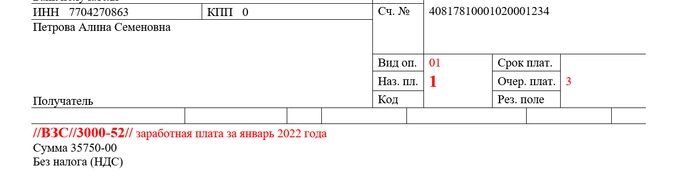

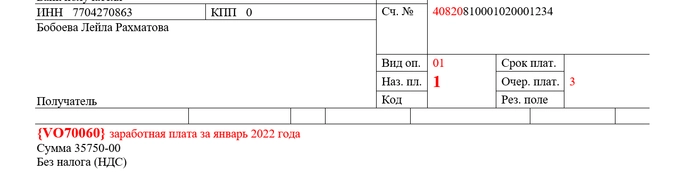

Пример: за январь сотруднице необходимо выплатить 38 750,52 руб., но при этом на предприятие поступило постановление от судебного пристава, по которому часть зарплаты в размере 3 000,52 руб. надо переводить на счет ФССП отдельным поручением.

Сотруднице на карточку переводят остаток зарплаты:

38 750,52 — 3 000,52 = 35 750,00 руб.

Удержанный долг указывают в назначении платежа //3000-52//. Выглядит это следующим образом:

В рамках зарплатного проекта платежка оформляется одна на всех и перечисление происходит по реестру на всех сотрудников. При наличии у одного и нескольких сотрудников //ВЗС// придется оформлять отдельные п/п и исключать их из общего реестра. Некоторые бухгалтерские программы позволяют в одном реестре формировать общий список сотрудников с удержанием и без. Например, в 1С в документе «Ведомость в банк» есть графа «Взыскано», в которой можно указать размер удержания

Откройте расчетный счет для бизнеса в Ак Барс Банк и получите все нужные услуги в рамках одного коробочного продукта: корпоративные карты, зарплатный проект, касса под ключ, эквайринг, кредиты и надбавки к депозиту.

Узнать больше

Перечисление зарплаты нерезидентам

Согласно валютному законодательству платежные поручения, отправленные в адрес нерезидентов, должны содержать код вида валютных операций. Правила заполнения закреплены в Положении Банка России от 19 июня 2012 года № 383-П. Назначение платежа должно начинаться с фигурных скобок, например, {VO01010}. Запись внутри фигурных скобок не должна содержать пробелов

При перечислении работодателем-резидентом средств работнику-нерезиденту чаще всего используются такие коды:

-

{VO70060} — заработная плата и иные виды оплаты труда;

-

{VO70040} — пособия и иные социальные выплаты;

-

{VO70125} — выплаты, связанные с исполнением решений судебных органов.

Любые расчеты с нерезидентами подпадают под валютный контроль. Ак Барс Банк выполняет все виды валютных операций, а квалифицированные специалисты всегда придут на помощь и объяснят, как выполнить все требования валютного законодательства.

Код вида дохода

Поле 20 «Наз. пл.» пустовало в платежках до июня 2020 года. Теперь значения подбирают от 1 до 3 для видов доходов из ст. 99 и 101 Федерального закона № 229-ФЗ от 02.10.2007. Помните, работодатель продолжает нести ответственность за правильность заполнения.

Административный кодекс содержит штрафы (ст. 17.14 КоАП) не только для работодателей, но и для заказчиков работ (услуг) по договорам ГПХ. За ошибочно указанный код дохода в платежке их ждут штрафные санкции:

-

предприниматели потеряют от 2 000 до 2 500 руб.;

-

должностное лицо накажут на 15 000 — 20 000 руб.;

-

юрлица заплатят до 100 000 руб.

Код 1 нужен при переводе доходов, на которые есть ограничения по сумме удержаний — не более 50%, а в отдельных случаях не более 70% (ст. 99 № 229-ФЗ), например:

-

аванс и зарплата;

-

премии;

-

матпомощь;

-

больничные при травме и заболевании;

-

отпускные и компенсации за отпуск;

-

выплаты по договору дарения;

-

средний заработок при командировке;

-

оплата работ (услуг) по договорам ГПХ, в том числе ИП и самозанятым;

-

дивиденды участникам организации и др.

Код 2 устанавливается для выплат, с которых нельзя удерживать долги (ст. 101 № 229-ФЗ, кроме доходов из п. 1 и 4), например:

-

командировочные (включая суточные, установленные локальными актами);

-

пособие по беременности и родам;

-

алименты;

-

компенсации за использование личного имущества работника;

-

единовременное пособие при рождении ребенка;

-

компенсации при переезде по работе в другую местность;

-

пособие по уходу за ребенком и др.

Если командировочные отправить с кодом «1» а не «2», то 50% поступившей суммы могут оказаться у судебных приставов при наличии ареста на счете сотрудника. Ведь от того, с каким кодом поступают денежные средства на счет физлица, зависит размер списания задолженности по исполнительным документам. Работодатель может и не знать о наличии ограничений на счете работника, а банк автоматически обработает поступившие суммы и спишет часть задолженности, исходя из кода в платежке.

Код 3 нужен при совершении выплат, указанных в п. 1 и 4 ст. 101 № 229-ФЗ:

-

возмещение вреда здоровью;

-

компенсации пострадавшим из-за радиационных или техногенных катастроф

-

алиментные суммы на маленьких детей

-

компенсация вреда в связи со смертью кормильца

Если сотрудникам положены выплаты с разным «кодом вида дохода», то на каждую сумму нужно оформлять отдельное поручение, в котором присваивать свой код. Оформлять все выплаты одним реестром нельзя.

Поле «код» должно пустовать в случае перечисления сумм по заявлению на счет другого лица, выдача подотчетных суммы или при возврате займа.

Очередность платежа

Поле «21» отведено для указания очередности исполнения платежного поручения при наличии ограничений на счете.

-

«1» — для перечисления алиментов;

-

«2» — для выплаты зарплаты по указанию исполнительных документов;

-

«3» — для ежемесячной зарплаты, премии или аванса.

А вот для материальной помощи используется самая низкая очередность — «5». Объединить выплату зарплаты и материальной помощи в п/п для одного сотрудника невозможно, т. к. у них разная очередность исполнения платежа.

Очередность особенно важна в случае приостановки операций по счету, например, за неуплату налогов. Если зарплатные платежки поступят в банк одновременно с требованием из налоговой, то сначала должна быть перечислена зарплата. Выплата алиментов может осуществляться даже с заблокированного счета.

Перечисление на карту

На банковскую карту перечисляем так же, как и на обычный текущий счет. Это означает, что поле номер счета занимает 20-значный номер банковского счета, а не номер пластиковой карты. Указывается ИНН сотрудника, а не его банка. В поле КПП указывается 0.

Ак Барс Банк максимально автоматизирует процессы зачисления зарплаты для своих клиентов, выпускает именные карты, предоставляет персонального менеджера и гарантирует поступление на счет в течение часа без привязки к местоположению организации.

1 мая 2022 года вступили в силу новые правила заполнения платёжных поручений на выплату зарплаты: введены новые коды вида доходов. Из-за допущенных работодателем ошибок ФССП может удержать с работника лишние суммы по исполнительным листам. Рассказываем, как заполнять платёжные поручения по новым правилам.

Содержание

- Составление платёжного поручения

- Коды вида дохода

- Очерёдность платежей

- Назначение платежа

- Как перечислить зарплату нескольким работникам

- Передача платёжек в банк

Составление платёжного поручения

Выплатить зарплаты на карты работников с расчётного счёта можно двумя способами:

- составить отдельное платёжное поручение на каждого работника

- заполнить одно платёжное поручение на всех работников с приложением к нему реестра

Отметим, что в приложении 3 к положению Центробанка РФ от 29.06.2021 № 762-П указаны форма платёжного поручения, номера и названия полей.

Далее расскажем о последних изменениях в правилах оформления платёжек на перечисление зарплаты.

Коды вида дохода

В поле 20 «Назначение платежа» нужно указать код вида дохода. У заработной платы, пособий, материальной помощи, компенсаций и подарков имеются свои коды. Именно по ним судебные приставы определяют, можно ли удержать с работника суммы по исполнительному производству.

До 01.05.2022 применялись следующие коды видов доходов.

| Код | Вид дохода | Нормативная база |

| 1 |

|

См. ст. 99 ФЗ от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Закон № 229-ФЗ) |

| 2 | Выплаты, из которых нельзя произвести удержание | См. ч. 1 ст. 101 Закон № 229-ФЗ |

| 3 | Выплаты, к которым не применяются ограничения по удержаниям в виде:

|

См. ч. 2 ст. 101 Закона № 229-ФЗ |

С 01.05.2022 выделяются единовременные и периодические выплаты. Работодатель обязан определить характер выплат и выбрать подходящий код вида дохода.

- При единовременной (то есть разовой) выплате банку, чтобы удержать средства по исполнительному листу, понадобится согласие работника. В ином случае с единовременной выплаты производить удержание запрещено.

- При периодической выплате банк может произвести удержание. Однако получатель выплаты, на которую обращено взыскание, вправе потребовать в течение 14 дней возврат средств.

С 01.05.2022 применяются следующие коды видов доходов.

| Код | Вид дохода | Нормативная база |

| 1 |

|

ст. 99 ФЗ Закона № 229-ФЗ |

| 2 | Периодические выплаты, из которых нельзя произвести удержание | ч. 1 ст. 101 Закона № 229-ФЗ |

| 3 | Периодические выплаты, к которым не применяются ограничения по удержаниям в виде:

|

ч. 2 ст. 101 Закона № 229-ФЗ |

| 4 | Единовременные выплаты, из которых нельзя произвести удержание | ч. 1 ст. 101 Закона № 229-ФЗ |

| 5 | Единовременные выплаты, к которым не применяются ограничения по удержаниям в виде:

|

ч. 2 ст. 101 Закона № 229-ФЗ |

| Поле 20 «Назначение платежа» не заполняется при перечислении сумм, которые не указаны в ст. 99 и ст. 101 Закона № 229-ФЗ (например, при возврате работнику займа). |

Пример.

Работодатель перечислил на счёт работника-должника компенсацию за использование его личного оборудования. Такая компенсация является единовременной выплатой, поэтому в платёжке указали код вида дохода 4. Чтобы обратить на эту сумму взыскание, банк должен получить согласие работника на списание со счёта денежных средств.

Отметим, что, если одному работнику производятся выплаты с разными кодами, на каждый вид дохода нужно оформлять отдельное платёжное поручение с определённым кодом.

Очерёдность платежей

Когда на расчётном счёте организации достаточно денег для исполнения всех платёжек, списания производятся в порядке их поступления.

Когда денег на счёте недостаточно, списания производятся согласно очерёдности платежа, указанной в поле 21. В этом поле можно использовать следующие значения:

- значение «1» – взыскания по исполнительным листам: алименты и возмещение вреда, причинённого жизни и здоровью

- значение «2» – по исполнительным листам задолженность по заработной плате, выходные пособия, авторские вознаграждения

- значение «3» – зарплата по трудовому договору и уплата задолженности в ФСС, ПФР, ФОМС и ФНС

- значение «4» – выплаты по исполнительным листам с иными денежными требованиями

- значение «5» – уплата текущих платежей в ФСС, ПФР, ФОМС и ФНС, а также по иным платёжным документам в порядке календарной очереди.

Отметим, что в одном платёжном поручении не нужно объединять платежи с разной очерёдностью. Допустим, на расчётном счёте организации недостаточно денег для всех выплат. Однако в одно платёжное поручение с очерёдностью платежа «3» включили зарплату и материальную помощь. Тогда некоторым сотрудникам может не хватить денег на заработную плату. При этом у материальной помощи очерёдность платежа «5», то есть её нужно выплачивать после зарплаты.

Назначение платежа

В платёжном поручении в поле 24 «Назначение платежа» нужно указать:

- ФИО работника

- название выплаты (например, зарплата за март 2022-го, аванс за апрель 2022-го и пр.)

- период, за который производится выплата

- реквизиты расчётной ведомости

Если у работодателя имеется исполнительный лист на работника, он удерживает средства из зарплаты сотрудника, а в поле 24 указывает сумму удержания. Тогда приставы увидят, какую часть работодатель удержал из зарплаты, и не превысят норму.

Сумма удержания в поле 24 заносится следующим образом:

- символ «//» (начало записи)

- заглавные буквы «ВЗС» (сокращение от слова взыскание)

- сумма цифрами (при этом копейки отделяются от рублей знаком «-»)

- символ «//» (конец записи)

Если работодатель не удерживает деньги по исполнительному производству, «ВЗС» указывать не нужно.

Как перечислить зарплату нескольким работникам

Когда необходимо перечислить зарплату нескольким работникам, составляется одно платёжное поручение на всю сумму. К нему прилагается реестр платежей. Платёжка должна содержать:

- поле 16 «Получатель» – наименование банка, в котором открыты счета работников, а также его местонахождение

- поле 7 «Сумма» – итоговая сумма к перечислению

- поле 6 «Сумма прописью» – итоговая сумма к перечислению прописью

- поле 20 «Назначение платежа» – код 1

- поле 21 «Очерёдность платежа» – код 3

- поле 24 «Назначение платежа» – наименование выплаты, а также номер и дата реестра, прилагаемого к платёжному поручению

Согласно приложению 1 к Положению Центробанка РФ от 29.06.2021 № 762-П работодатель при удержании из зарплаты суммы по исполнительному листу должен указать в поле 24 итоговую сумму удержания (ВЗС).

Форму реестра банки разрабатывают самостоятельно. Единая форма отсутствует, однако существуют общие требования, изложенные в п. 1.19 Положения Центробанка РФ от 29.06.2021 № 762-П. В реестре нужно указать:

- ФИО работников

- их расчётные счета

- суммы к перечислению

- суммы удержаний

Передача платёжек в банк

Зарплата выплачивается не реже 2-х раз в месяц – один раз в 15 или 16 дней.

Зарплата за 1-ую половину месяца (аванс) выдаётся во 2-ой половине месяца – с 16 по последнее число месяца. Окончательный расчёт производится с 1 по 15 число месяца, следующего за отработанным периодом.

Работодатель направляет платёжное поручение в банк в электронном или бумажном виде в течение 10 календарных дней с даты, следующей за днём составления платёжки.

Обязанность работодателя по выплате зарплаты считается исполненной не в дату списания денег с расчётного счёта, а в дату их зачисления на карты работников, поэтому бухгалтеру нужно заранее составить платёжное поручение и реестр.

Также рекомендуем передавать в банк документы в самом начале дня выплаты зарплаты, поскольку банку понадобится время на обработку, а бухгалтеру – на устранение ошибок.

Читайте также Корректировка по РСВ: актуальные вопросы и примеры заполнения

Приложение 1

к Положению Банка России

от 29 июня 2021 года N 762-П

«О правилах осуществления перевода

денежных средств»

ПЕРЕЧЕНЬ

И ОПИСАНИЕ РЕКВИЗИТОВ ПЛАТЕЖНОГО ПОРУЧЕНИЯ, ИНКАССОВОГО

ПОРУЧЕНИЯ, ПЛАТЕЖНОГО ТРЕБОВАНИЯ

ПЕРЕЧЕНЬ

И ОПИСАНИЕ РЕКВИЗИТОВ ПЛАТЕЖНОГО ПОРУЧЕНИЯ, ИНКАССОВОГО

ПОРУЧЕНИЯ, ПЛАТЕЖНОГО ТРЕБОВАНИЯ

Список изменяющих документов

(в ред. Указания Банка России от 25.03.2022 N 6104-У)

|

Номер реквизита |

Наименование реквизита |

Значение реквизита |

|

1 |

2 |

3 |

|

1 |

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ |

Наименование распоряжения. Указывается наименование в распоряжении на бумажном носителе |

|

ИНКАССОВОЕ ПОРУЧЕНИЕ |

||

|

ПЛАТЕЖНОЕ ТРЕБОВАНИЕ |

||

|

2 |

0401060 0401071 0401061 |

Код формы по Общероссийскому классификатору управленческой документации (далее — ОКУД), класс «Унифицированная система документации, устанавливаемой Банком России». Указывается код формы по ОКУД в распоряжении на бумажном носителе |

|

3 |

N |

Номер распоряжения. Указывается номер распоряжения цифрами, который должен быть отличен от нуля |

|

4 |

Дата |

Дата составления распоряжения. Указывается дата составления распоряжения в распоряжении на бумажном носителе цифрами в формате ДД.ММ.ГГГГ, где ДД — день, ММ — месяц, ГГГГ — год, в распоряжении в электронном виде цифрами в формате, установленном банком (день — две цифры, месяц — две цифры, год — четыре цифры) |

|

5 |

Вид платежа |

Указывается вид платежа, определяющий способ направления в банк и (или) исполнения банком распоряжения, в порядке, установленном банком, или реквизит не заполняется в случаях, установленных банком. В распоряжении в электронном виде значение реквизита указывается в виде кода, установленного банком |

|

6 |

Сумма прописью |

Сумма платежа прописью. В распоряжении на бумажном носителе указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово «рубль» в соответствующем падеже не сокращается, копейки указываются цифрами, слово «копейка» в соответствующем падеже также не сокращается. В случае если сумма платежа прописью выражена в целых рублях, копейки можно не указывать, при этом в реквизите 7 «Сумма» указываются сумма платежа цифрами и символ «=» (равно). В распоряжении на общую сумму на бумажном носителе указывается общая сумма платежа прописью, соответствующая общей сумме реестра (распоряжений) |

|

7 |

Сумма |

Сумма платежа цифрами. В распоряжении на бумажном носителе указывается сумма платежа цифрами, рубли отделяются от копеек символом «-» (тире). В случае если сумма платежа цифрами выражена в целых рублях, копейки можно не указывать, в этом случае указываются сумма платежа цифрами и символ «=» (равно), при этом в реквизите 6 «Сумма прописью» указывается сумма платежа прописью в целых рублях. В распоряжении в электронном виде сумма платежа цифрами указывается в формате, установленном банком. В распоряжении на общую сумму указывается общая сумма платежа цифрами, соответствующая общей сумме реестра (распоряжений) |

|

8 |

Плательщик |

Указываются для юридических лиц, банков полное или сокращенное наименование; для физических лиц — полностью фамилия, имя, отчество (последнее — при наличии) (далее — Ф.И.О.); для индивидуальных предпринимателей — Ф.И.О. и правовой статус; для физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, — Ф.И.О. и вид деятельности (в платежном требовании также указывается идентификационный номер налогоплательщика (далее — ИНН) или код иностранной организации (далее — КИО) плательщика (при их наличии). В случаях, предусмотренных пунктом 1.1 статьи 7.2 Федерального закона от 7 августа 2001 года N 115-ФЗ, после наименования юридического лица указывается адрес его места нахождения, после Ф.И.О. физического лица, правового статуса индивидуального предпринимателя, вида деятельности физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, указывается адрес места жительства (регистрации) или места пребывания. |

|

При переводе денежных средств по банковскому счету в случаях, предусмотренных статьей 7.2 Федерального закона от 7 августа 2001 года N 115-ФЗ, в реквизите 60 «ИНН» плательщика указывается ИНН (при его наличии) физического лица, индивидуального предпринимателя или физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, либо в реквизите 8 «Плательщик» после Ф.И.О. физического лица, правового статуса индивидуального предпринимателя, вида деятельности физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, указывается адрес места жительства (регистрации) или места пребывания. Для выделения информации об адресе места нахождения, адресе места жительства (регистрации) или места пребывания до и после адреса используется символ «//». При переводе денежных средств без открытия банковского счета указываются наименование кредитной организации (ее филиала) — отправителя распоряжения и информация о плательщике — физическом лице: Ф.И.О., ИНН (при наличии) и в случаях, предусмотренных статьей 7.2 Федерального закона от 7 августа 2001 года N 115-ФЗ, уникальный присваиваемый номер операции (при наличии), ИНН (при наличии) либо адрес места жительства (регистрации) или места пребывания. Требования, установленные настоящим абзацем для переводов денежных средств без открытия банковского счета, распространяются на переводы электронных денежных средств. Для выделения информации о плательщике — физическом лице используется символ «//». Информация о плательщике — физическом лице указывается в одной из следующих последовательностей: наименование кредитной организации (ее филиала) — отправителя распоряжения, символ «//», Ф.И.О. физического лица, символ «//», ИНН (при наличии) физического лица, символ «//»; |

||

|

наименование кредитной организации (ее филиала) — отправителя распоряжения, символ «//», Ф.И.О. физического лица, символ «//», уникальный присваиваемый номер операции (при наличии), символ «//», ИНН физического лица (при наличии), символ «//»; наименование кредитной организации (ее филиала) — отправителя распоряжения, символ «//», Ф.И.О. физического лица, символ «//», уникальный присваиваемый номер операции (при наличии), символ «//», адрес места жительства (регистрации) или места пребывания, символ «//». При указании адреса допускается использовать сокращения, позволяющие определенно установить данную информацию. Ф.И.О. физического лица, ИНН (при наличии) физического лица могут не указываться при составлении кредитной организацией (ее филиалом) платежного поручения для исполнения переданного с использованием электронного средства платежа распоряжения, составленного в целях перевода денежных средств без открытия банковского счета, в случае непроведения идентификации физического лица в соответствии с Федеральным законом от 7 августа 2001 года N 115-ФЗ (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3418; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 28 июня 2021 года). Дополнительно могут указываться номер счета клиента, наименование и место нахождения обслуживающей кредитной организации, филиала кредитной организации в случае, если перевод денежных средств клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, или счет участника расчетов, или счет по учету внутрибанковских требований и обязательств, указанный в реквизите 9 «Сч. N» плательщика, или могут указываться наименование и место нахождения филиала кредитной организации, обслуживающего клиента, если номер счета клиента указан в реквизите 9 «Сч. N» плательщика и перевод денежных средств клиента осуществляется через счет по учету внутрибанковских требований и обязательств, при этом номер счета по учету внутрибанковских требований и обязательств филиала не указывается. |

||

|

В платежном поручении на общую сумму, составляемом кредитной организацией (ее филиалом) в целях исполнения распоряжений, принятых от физических лиц в целях перевода денежных средств без открытия банковского счета, указывается наименование кредитной организации (ее филиала). В платежном поручении на общую сумму, составляемом банком плательщика в целях исполнения распоряжений, в которых указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком, в платежном требовании на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, составляемом получателем средств, указывается наименование банка, обслуживающего плательщиков. В платежном поручении, составляемом в целях исполнения распоряжения, переданного с использованием электронного средства платежа, инкассовом поручении, платежном требовании, предъявляемым в целях перевода электронных денежных средств, проставляется идентификатор электронного средства платежа. После указания установленной настоящей графой информации также может указываться дополнительная информация, обеспечивающая возможность установить сведения о плательщике, при этом для выделения сведений используется символ «//» |

||

|

9 |

Сч. N |

Номер счета плательщика. Указывается номер счета плательщика в банке (за исключением корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытого в подразделении Банка России), сформированный в соответствии с планом счетов бухгалтерского учета в Банке России и порядком его применения, установленными нормативным актом Банка России, принятым в соответствии с пунктом 14 статьи 4 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (далее — Федеральный закон от 10 июля 2002 года N 86-ФЗ), или Планом счетов бухгалтерского учета для кредитных организаций и порядком его применения, установленными Положением Банка России от 27 февраля 2017 года N 579-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения», зарегистрированным Министерством юстиции Российской Федерации 20 марта 2017 года N 46021, 20 июля 2017 года N 47474, 12 декабря 2017 года N 49220, 12 марта 2018 года N 50299, 3 декабря 2018 года N 52845, 16 января 2019 года N 53372, 26 марта 2019 года N 54165, 18 июня 2020 года N 58690, 14 октября 2020 года N 60381 (далее — Положение Банка России от 27 февраля 2017 года N 579-П). |

|

Реквизит может не заполняться: в распоряжении, если плательщиком является кредитная организация (ее филиал), составляемом в том числе в целях исполнения распоряжений, принятых от физических лиц в целях перевода денежных средств без открытия банковского счета; в платежном поручении на общую сумму, составляемом кредитной организацией (ее филиалом) для исполнения распоряжений, принятых от физических лиц в целях перевода денежных средств без открытия банковского счета; в платежном поручении на общую сумму, составляемом банком плательщика в целях исполнения распоряжений, в которых указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком; в платежном требовании на общую сумму с реестром, в котором указаны плательщики, обслуживаемые одним банком, составляемом получателем средств |

||

|

10 |

Банк плательщика |

Указываются в распоряжении на бумажном носителе наименование и место нахождения банка плательщика |

|

11 |

БИК |

Банковский идентификационный код (БИК) банка плательщика. Указывается БИК банка плательщика, присвоенный в соответствии с правилами платежной системы Банка России, определенными нормативным актом Банка России в соответствии с пунктом 9 статьи 20 Федерального закона от 27 июня 2011 года N 161-ФЗ (Собрание законодательства Российской Федерации, 2011, N 27, ст. 3872; 2019, N 31, ст. 4423) (далее — правила платежной системы Банка России) |

|

12 |

Сч. N |

Номер счета банка плательщика. Указывается номер счета банка плательщика (номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России). Реквизит не заполняется в случае, если плательщик, не являющийся кредитной организацией (ее филиалом), обслуживается в подразделении Банка России или плательщиком является подразделение Банка России |

|

13 |

Банк получателя |

Указываются в распоряжении на бумажном носителе наименование и место нахождения банка получателя средств |

|

14 |

БИК |

Банковский идентификационный код (БИК) банка получателя средств. Указывается БИК банка получателя средств, присвоенный в соответствии с правилами платежной системы Банка России |

|

15 |

Сч. N |

Номер счета банка получателя средств. Указывается номер счета банка получателя средств (номер корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытый в подразделении Банка России). Реквизит не заполняется в случае, если получатель средств, не являющийся кредитной организацией (ее филиалом), обслуживается в подразделении Банка России или получателем средств является подразделение Банка России, а также в случае перевода денежных средств кредитной организацией (ее филиалом) подразделению Банка России для выдачи наличных денежных средств филиалу кредитной организации, не имеющему корреспондентского субсчета |

|

16 |

Получатель |

Указываются для юридических лиц, банков полное или сокращенное наименование; для физических лиц — Ф.И.О.; для индивидуальных предпринимателей — Ф.И.О. и правовой статус; для физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, — Ф.И.О. и вид деятельности (в платежном требовании также указывается ИНН (при наличии) получателя средств). Дополнительно могут указываться номер счета клиента, наименование и место нахождения обслуживающей кредитной организации, филиала кредитной организации в случае, если перевод денежных средств клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, или счет участника расчетов, или счет по учету внутрибанковских требований и обязательств, указанный в реквизите 17 «Сч. N» получателя средств, или могут указываться наименование и место нахождения филиала кредитной организации, обслуживающего клиента, если номер счета клиента указан в реквизите 17 «Сч. N» получателя средств и перевод денежных средств клиента осуществляется через счет по учету внутрибанковских требований и обязательств, при этом номер счета по учету внутрибанковских требований и обязательств филиала кредитной организации не указывается. |

|

В платежном поручении на общую сумму с реестром, в котором указаны получатели средств, обслуживаемые одним банком, составляемом плательщиком, в платежном поручении на общую сумму, составляемом банком плательщика в целях исполнения распоряжений, в которых указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком, указывается наименование банка, обслуживающего получателей средств. В платежном поручении, составляемом в целях исполнения распоряжения, переданного с использованием электронного средства платежа, может проставляться идентификатор электронного средства платежа. После указания установленной настоящей графой информации также может указываться дополнительная информация, обеспечивающая возможность установить сведения о получателе средств, при этом для выделения сведений используется символ «//» |

||

|

17 |

Сч. N |

Номер счета получателя средств. Указывается номер счета получателя средств в банке (за исключением корреспондентского счета кредитной организации, корреспондентского субсчета филиала кредитной организации, открытого в подразделении Банка России), сформированный в соответствии с планом счетов бухгалтерского учета в Банке России и порядком его применения, установленными нормативным актом Банка России, принятым в соответствии с пунктом 14 статьи 4 Федерального закона от 10 июля 2002 года N 86-ФЗ, или Планом счетов бухгалтерского учета для кредитных организаций и порядком его применения, установленными Положением Банка России N 579-П. Реквизит может не заполняться: в распоряжении, если получателем средств является кредитная организация, филиал кредитной организации, составляемом в том числе в целях выдачи наличных денежных средств получателю средств — физическому лицу без открытия банковского счета; в платежном поручении на общую сумму с реестром, в котором указаны получатели средств, обслуживаемые одним банком, составляемом плательщиком; в платежном поручении на общую сумму, составляемом банком плательщика в целях исполнения распоряжений, в которых указаны плательщики, обслуживаемые одним банком, и получатели средств, обслуживаемые другим банком |

|

18 |

Вид оп. |

Вид операции. Указывается в соответствии с приложением 1 к приложению к Положению Банка России N 579-П следующий шифр: 01 — платежное поручение; 06 — инкассовое поручение; 02 — платежное требование |

|

19 |

Срок плат. |

Срок платежа. Реквизит не заполняется, если иное не установлено Банком России |

|

20 |

Наз. пл. |

Назначение платежа кодовое. Указывается лицами, выплачивающими гражданину заработную плату и (или) иные доходы, с учетом единовременного или периодического характера выплат один из следующих кодов вида дохода: 1 — перевод денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N 229-ФЗ <1> установлены ограничения размеров удержания; 2 — перевод денежных средств, являющихся доходами, на которые в соответствии с частью 1 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ <2> не может быть обращено взыскание и которые имеют характер периодических выплат, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ <3> ограничения по обращению взыскания не применяются; 3 — перевод денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер периодических выплат; 4 — перевод денежных средств, являющихся доходами, на которые в соответствии с частью 1 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ не может быть обращено взыскание и которые имеют характер единовременных выплат, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ ограничения по обращению взыскания не применяются; 5 — перевод денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N 229-ФЗ ограничения по обращению взыскания не применяются и которые имеют характер единовременных выплат. При переводе денежных средств, не являющихся доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N 229-ФЗ установлены ограничения и (или) на которые в соответствии со статьей 101 Федерального закона от 2 октября 2007 года N 229-ФЗ <4> не может быть обращено взыскание, код вида дохода не указывается |

|

(в ред. Указания Банка России от 25.03.2022 N 6104-У) (см. текст в предыдущей редакции) |

||

|

21 |

Очер. плат. |

Очередность платежа. Указывается очередность платежа цифрой в соответствии с частью 2 статьи 855 Гражданского кодекса Российской Федерации или не указывается в случаях, установленных Банком России |

|

22 |

Код |

Указывается уникальный идентификатор платежа в соответствии с законодательством Российской Федерации или в случае его присвоения получателем средств |

|

23 |

Рез. поле |

Резервное поле. Указывается признак условий перевода, в том числе в виде кода |

|

24 |

Назначение платежа |

Указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая информация, в том числе в соответствии с законодательством, включая налог на добавленную стоимость (далее — НДС). В платежном поручении в случаях, установленных частью 3 статьи 98 Федерального закона от 2 октября 2007 года N 229-ФЗ, указывается сумма, взысканная по исполнительному документу, в следующей последовательности: символ «//», «ВЗС» (взысканная сумма), символ «//», сумма цифрами, символ «//». При указании суммы цифрами рубли отделяются от копеек символом «-» (тире); если взысканная сумма выражена в целых рублях, то после символа «-» (тире) указывается «00». В инкассовом поручении при взыскании денежных средств на основании федеральных законов указываются наименование взыскания, дата, номер и статья федерального закона, предусматривающего право взыскания денежных средств, номер и дата решения о взыскании денежных средств, если принятие такого решения предусмотрено федеральными законами, при взыскании денежных средств на основании исполнительных документов — наименование органа, выдавшего исполнительный документ, дата выдачи исполнительного документа, номер дела или материалов, на основании которых выдан исполнительный документ. В платежном поручении на общую сумму, платежном требовании на общую сумму с реестром делается ссылка на реестр (приложение) и общее количество распоряжений, включенных в реестр (приложение), при этом до и после слова «реестр» («приложение») указывается символ «//» |

|

35 |

Условие оплаты |

Указывается цифра 1 (заранее данный акцепт плательщика) или цифра 2 (требуется получение акцепта плательщика) |

|

36 |

Срок для акцепта |

Указывается количество дней для получения акцепта плательщика. При отсутствии указания срока для акцепта таким сроком считаются пять рабочих дней, если более короткий срок не предусмотрен договором, заключенным между банком плательщика и плательщиком. В платежном требовании в случае заранее данного акцепта плательщика и в платежном требовании на общую сумму с реестром значение реквизита не указывается |

|

37 |

Дата отсылки (вручения) плательщику предусмотренных договором документов |

Указывается в порядке, установленном для реквизита 4 «Дата», дата отсылки (вручения) плательщику предусмотренных договором документов в случае, если эти документы были отосланы (вручены) получателем средств плательщику. В платежном требовании на общую сумму с реестром реквизит не заполняется |

|

60 |

ИНН |

ИНН плательщика. Указываются ИНН или КИО плательщика при их наличии |

|

61 |

ИНН |

ИНН получателя средств. Указываются ИНН или КИО получателя средств при их наличии |

|

101 — 109 |

— |

Указывается информация в соответствии с требованиями нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона от 27 июня 2011 года N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России |

|

110 |

Код выплат |

Указывается код выплат «1» при переводе денежных средств физическим лицам в целях осуществления выплат за счет средств бюджетов бюджетной системы Российской Федерации, предусмотренных частями 5.5 и 5.6 статьи 30.5 Федерального закона от 27 июня 2011 года N 161-ФЗ. В иных случаях реквизит не заполняется |

|

43 |

М.П. |

Место для оттиска печати плательщика. В платежном поручении на бумажном носителе проставляется оттиск печати (при наличии) плательщика согласно образцу, заявленному банку в карточке или альбоме. В платежном поручении на бумажном носителе, составляемом банком на основании распоряжения клиента, банка, оттиск печати банка может не проставляться |

|

44 |

Подписи |

Подписи плательщика. В платежном поручении на бумажном носителе проставляются подписи (подпись) уполномоченных лиц (уполномоченного лица) плательщика согласно заявленным банку образцам в карточке или альбоме. В платежном поручении на бумажном носителе, составляемом банком на основании распоряжения клиента, банка, подписи проставляются в порядке, установленном банком |

|

46 |

М.П. |

Место для оттиска печати взыскателя средств, получателя средств. В инкассовом поручении, платежном требовании на бумажном носителе проставляется оттиск печати (при наличии) взыскателя средств или получателя средств согласно образцу, заявленному банку в карточке или альбоме. В инкассовом поручении на бумажном носителе, составляемом банком на основании распоряжения взыскателя средств, не являющегося инкассовым поручением, в платежном требовании на бумажном носителе, составляемом банком получателя средств и предъявляемом к счету плательщика, открытому в этом банке, оттиск печати банка может не проставляться. В инкассовом поручении, платежном требовании на бумажном носителе, составляемым банком получателя средств и предъявляемым к счету плательщика, открытому в другом банке, проставляется оттиск печати (при наличии) банка получателя средств |

|

47 |

Подписи |

Подписи взыскателя средств, получателя средств. В инкассовом поручении, платежном требовании на бумажном носителе проставляются подписи (подпись) уполномоченных лиц (уполномоченного лица) взыскателя средств или получателя средств согласно образцам, заявленным банку в карточке или альбоме. В инкассовом поручении на бумажном носителе, составляемом банком на основании распоряжения взыскателя средств, не являющегося инкассовым поручением, в платежном требовании на бумажном носителе, составляемом банком получателя средств, проставляются подписи уполномоченных лиц банка в порядке, установленном банком |

|

45 |

Отметки банка плательщика |

В платежном поручении на бумажном носителе проставляются штамп банка плательщика и подпись уполномоченного лица банка плательщика, штамп банка получателя средств и подпись уполномоченного лица банка получателя средств. В платежном поручении в электронном виде, на бумажном носителе банком получателя средств указывается дата его исполнения в порядке, установленном для реквизита 4 «Дата». В инкассовом поручении, платежном требовании на бумажном носителе при исполнении распоряжения в полной сумме проставляются штамп банка плательщика и подпись уполномоченного лица банка плательщика |

|

48 |

Отметки банка получателя |

В инкассовом поручении, платежном требовании на бумажном носителе проставляются штамп банка получателя средств и подпись уполномоченного лица банка получателя средств. При предъявлении (исполнении) инкассового поручения, платежного требования в электронном виде, на бумажном носителе банком получателя средств указывается дата его поступления (исполнения) в порядке, установленном для реквизита 4 «Дата» |

|

62 |

Поступ. в банк плат. |

Поступило в банк плательщика. Указывается дата поступления распоряжения в банк плательщика в порядке, установленном для реквизита 4 «Дата». В платежном поручении, составляемом банком плательщика в соответствии с пунктом 1.15 настоящего Положения, указывается дата осуществления перевода денежных средств, определенная банком плательщика на основании распоряжения плательщика, в том числе в виде заявления, или договора |

|

63 |

Дата помещения в картотеку |

Указывается дата помещения распоряжения в очередь не исполненных в срок распоряжений в порядке, установленном для реквизита 4 «Дата» |

|

64 |

N ч. плат. |

Номер частичного платежа. Указывается порядковый номер частичного платежа, если по распоряжению осуществлялось частичное исполнение |

|

65 |

N плат, ордера |

Номер платежного ордера. Указывается номер платежного ордера, если по распоряжению осуществлялось частичное исполнение |

|

66 |

Дата плат, ордера |

Дата платежного ордера. Указывается дата платежного ордера в порядке, установленном для реквизита 4 «Дата», если по распоряжению осуществлялось частичное исполнение |

|

67 |

Сумма частичного платежа |

Указывается сумма частичного платежа цифрами в порядке, установленном для реквизита 7 «Сумма», если по распоряжению осуществлялось частичное исполнение |

|

68 |

Сумма остатка платежа |

Указывается сумма остатка платежа цифрами в порядке, установленном для реквизита 7 «Сумма», если по распоряжению осуществлялось частичное исполнение. При последнем частичном платеже в распоряжении на бумажном носителе проставляется значение «0-00», в распоряжении в электронном виде значение реквизита указывается цифрами в формате, установленном банком |

|

69 |

Подпись |

Проставляется в распоряжении на бумажном носителе подпись уполномоченного лица банка, которым осуществлялось частичное исполнение |

|

71 |

Списано со сч. плат. |

Списано со счета плательщика. Указывается банком плательщика дата списания денежных средств со счета плательщика в порядке, установленном для реквизита 4 «Дата» |

|

72 |

Оконч. срока акцепта |

Окончание срока акцепта. Указывается банком плательщика дата, при наступлении которой истекает срок акцепта, в порядке, установленном для реквизита 4 «Дата». При исчислении даты, при наступлении которой истекает срок акцепта, в расчет принимаются рабочие дни. День поступления в банк платежного требования в расчет не принимается. В случае заранее данного акцепта плательщика реквизит не заполняется |

———————————

<1> Собрание законодательства Российской Федерации, 2007, N 41, ст. 4849; 2021, N 27, ст. 5062.

(сноска введена Указанием Банка России от 25.03.2022 N 6104-У)

<2> Собрание законодательства Российской Федерации, 2007, N 41, ст. 4849; 2022, N 1, ст. 13.

(сноска введена Указанием Банка России от 25.03.2022 N 6104-У)

<3> Собрание законодательства Российской Федерации, 2007, N 41, ст. 4849.

(сноска введена Указанием Банка России от 25.03.2022 N 6104-У)

<4> Собрание законодательства Российской Федерации, 2007, N 41, ст. 4849; 2022, N 1, ст. 13.

(сноска введена Указанием Банка России от 25.03.2022 N 6104-У)

Примечания

1. Ф.И.О. указываются в реквизитах в именительном падеже.

2. В случае если плательщиком (получателем средств) является банк, наименование которого указано в реквизите 8 «Плательщик» (16 «Получатель»), наименование этого банка указывается повторно в реквизите 10 «Банк плательщика» (13 «Банк получателя»).

3. При осуществлении перевода денежных средств с участием банка-посредника наименование и место нахождения банка, обслуживающего плательщика (получателя средств), могут указываться в реквизите 8 «Плательщик» (16 «Получатель»), при этом номер счета, открытого в другой кредитной организации, другом филиале кредитной организации, счета участника расчетов, счета по учету внутрибанковских требований и обязательств (при необходимости) указывается в реквизите 9 «Сч. N» плательщика (17 «Сч. N» получателя средств). Наименование и место нахождения банка-посредника указываются в реквизите 9 «Банк плательщика» (17 «Банк получателя»), БИК и номер счета банка-посредника указываются соответственно в реквизите 11 «БИК» банка плательщика (14 «БИК» банка получателя средств) и 12 «Сч. N» банка плательщика (15 «Сч. N» банка получателя средств). В реквизите 24 «Назначение платежа» дополнительно может указываться информация, необходимая для осуществления перевода денежных средств с участием банков-посредников, включая реквизиты банков-посредников.

4. При составлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации информация о плательщике, получателе средств, назначении платежа, в реквизитах 22 «Код», 60 «ИНН» плательщика, 61 «ИНН» получателя средств, 101 — 109 указывается в соответствии с требованиями нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона от 27 июня 2011 года N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России. Банки при приеме к исполнению распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации обеспечивают контроль наличия значений, количества и допустимости символов в реквизитах 22 «Код», 60 «ИНН» плательщика, 61 «ИНН» получателя средств, 101 — 109 с учетом требований нормативных правовых актов, принятых на основании части 1 статьи 8 Федерального закона от 27 июня 2011 года N 161-ФЗ Министерством финансов Российской Федерации по согласованию с Банком России.

5. Распоряжения о переводе денежных средств со счетов (на счета) органов Федерального казначейства, которые в соответствии с Бюджетным кодексом Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; «Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 28 июня 2021 года) осуществляют казначейское обслуживание, открытие и ведение лицевых счетов, составляются в соответствии с требованиями нормативного акта Банка России, устанавливающего порядок ведения Банком России и кредитными организациями (филиалами) банковских счетов территориальных органов Федерального казначейства, указанных в пункте 2 статьи 155, пунктах 2 и 4 статьи 156 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2019, N 52, ст. 7797) (далее — порядок ведения счетов органов Федерального казначейства).

6. При осуществлении перевода денежных средств с участием нерезидентов, в том числе банков-нерезидентов, в распоряжениях допускается указание латинскими буквами информации о плательщике, получателе средств, банках и назначении платежа без построчного перевода на русский язык банками.

7. При составлении, воспроизведении распоряжения на бумажном носителе допускается указание уникального идентификатора платежа в реквизите 22 «Код», признака условий перевода в реквизите 23 «Рез. поле» двумя и более строками.

8. При осуществлении перевода денежных средств с совместных счетов (на совместные счета) в реквизитах 8 «Плательщик» (16 «Получатель»), 60 «ИНН» плательщика (61 «ИНН» получателя средств) указываются предусмотренные настоящим приложением значения указанных реквизитов физического лица, являющегося плательщиком (получателем средств).

Новые коды в платежках на зарплату в 2022-2023 годах — это законодательное требование, затрагивающее работодателей и иных лиц, выплачивающих гражданам доходы. Для чего платежки нужно дополнять кодами, где их взять, какие выплаты кодировать и как это делать после изменений от 01.05.2022, узнайте из нашей статьи.

Изменения в обязанностях работодателей по закону № 12-ФЗ

На работодателя трудовым законодательством возложено много разнообразных обязанностей. Одна из них — своевременная выплата зарплаты.

Можно ли выплачивать зарплату раньше срока и накажут ли работодателя за частые зарплатные выплаты, узнайте из этой статьи.

Законом «О внесении изменений в федеральный закон “Об исполнительном производстве”» от 21.02.2019 № 12-ФЗ эту обязанность дополнили: предписали работодателям при оформлении платежных поручений на выплату зарплаты и (или) иных доходов указывать специальный код вида дохода. Введенная кодировка позволит банкам и приставам отличать доходы, с которых можно удерживать долги. Заработало данное нововведение с 01.06.2020 (ст. 2 закона № 12-ФЗ).

Разработать коды и описать систему их отражения в зарплатных платежках законодатели обязали Банк России (п. 5.1 ст. 70 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ в редакции закона № 12-ФЗ). В настящее время порядок прописан в Правилах осуществления перевода денежных средств (утв. положением Центробанка от 29.06.2021 № 762-П). С 01.05.2022 этот порядок был обновлен.

Для каких доходов в платежках введены коды

У работодателей, которым приходится работать с новыми правилами, закономерно возник вопрос: по каким выплатам в платежках нужно указывать коды?