КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2022 ГОД

СТРАХОВЫЕ ВЗНОСЫ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ РФ, ШТРАФЫ

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ

Взносы на выплату страховой пенсии за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02010 06 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02010 06 2110 160 | Пени по платежу |

| 182 1 02 02010 06 2210 160 | Проценты по платежу |

| 182 1 02 02010 06 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

Взносы, зачисляемые в ПФР на выплату накопительной пенсии

| 182 1 02 02020 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02020 06 2100 160 | Пени по платежу |

| 182 1 02 02020 06 2200 160 | Проценты по платежу |

| 182 1 02 02020 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

Взносы за расчетные периоды, истекшие до 1 января 2017 года

| 182 1 02 02010 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу) |

| 182 1 02 02010 06 2100 160 | Пени по платежу |

| 182 1 02 02010 06 2200 160 | Проценты по платежу |

| 182 1 02 02010 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ ПО ДОПОЛНИТЕЛЬНОМУ ТАРИФУ ЗА ЗАСТРАХОВАННЫХ ЛИЦ, ЗАНЯТЫХ НА ВИДАХ РАБОТ, УКАЗАННЫХ В П. 1 Ч. 1 СТ. 30 ФЕДЕРАЛЬНОГО ЗАКОНА ОТ 28.12.13 N 400-ФЗ (СПИСОК 1)

По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02131 06 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02131 06 2110 160 | Пени по платежу |

| 182 1 02 02131 06 2210 160 | Проценты по платежу |

| 182 1 02 02131 06 3010 160 | Штрафы по платежу |

По тарифу, зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02131 06 1020 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02131 06 2100 160 | Пени по платежу |

| 182 1 02 02131 06 2210 160 | Проценты по платежу |

| 182 1 02 02131 06 3000 160 | Штрафы по платежу |

Пени, штрафы и проценты по страховым взносам по доптарифу (список 1), истекшие до 1 января 2017 года

| 182 1 02 02131 06 2100 160 | Пени по платежу |

| 182 1 02 02131 06 2200 160 | Проценты по платежу |

| 182 1 02 02131 06 3000 160 | Штрафы по платежу |

СТРАХОВЫЕ ВЗНОСЫ ПО ДОПОЛНИТЕЛЬНОМУ ТАРИФУ ЗА ЗАСТРАХОВАННЫХ ЛИЦ, ЗАНЯТЫХ НА ВИДАХ РАБОТ, УКАЗАННЫХ В П. 2 — 18 Ч. 1 СТ. 30 ФЕДЕРАЛЬНОГО ЗАКОНА ОТ 28.12.13 № 400-ФЗ (СПИСОК 2)

По тарифу, не зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02132 06 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02132 06 2110 160 | Пени по платежу |

| 182 1 02 02132 06 2210 160 | Проценты по платежу |

| 182 1 02 02132 06 3010 160 | Штрафы по платежу |

По тарифу, зависящему от результатов специальной оценки условий труда (класса условий труда)

| 182 1 02 02132 06 1020 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02132 06 2100 160 | Пени по платежу |

| 182 1 02 02132 06 2200 160 | Проценты по платежу |

| 182 1 02 02132 06 3000 160 | Штрафы по платежу |

Пени, штрафы и проценты по страховым взносам по доптарифу (список 2), истекшие до 1 января 2017 года

| 182 1 02 02132 06 2100 160 | Пени по платежу |

| 182 1 02 02132 06 2200 160 | Проценты по платежу |

| 182 1 02 02132 06 3000 160 | Штрафы по платежу |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ В ФИКСИРОВАННОМ РАЗМЕРЕ (ДЛЯ ИП)

Взносы за расчетные периоды (в т.ч. исчисленные с суммы превышения величины дохода), начиная с 1 января 2017 года

| 182 1 02 02140 06 1110 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02140 06 2110 160 | Пени по платежу |

| 182 1 02 02140 06 2210 160 | Проценты по платежу |

| 182 1 02 02140 06 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

ВЗНОСЫ ПО ДОПОЛНИТЕЛЬНОМУ СОЦИАЛЬНОМУ ОБЕСПЕЧЕНИЮ ЧЛЕНОВ ЛЕТНЫХ ЭКИПАЖЕЙ И РАБОТНИКОВ УГОЛЬНОЙ ПРОМЫШЛЕННОСТИ

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации на выплату доплат к пенсии

| 182 1 02 02080 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02080 06 2100 160 | Пени по платежу |

| 182 1 02 02080 06 2200 160 | Проценты по платежу |

| 182 1 02 02080 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

Взносы, уплачиваемые организациями угольной промышленности на выплату доплаты к пенсии

| 182 1 02 02120 06 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02120 06 2100 160 | Пени по платежу |

| 182 1 02 02120 06 2200 160 | Проценты по платежу |

| 182 1 02 02120 06 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ РАБОТАЮЩЕГО НАСЕЛЕНИЯ

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02101 08 1013 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу) |

| 182 1 02 02101 08 2013 160 | Пени по взносам |

| 182 1 02 02101 08 2213 160 | Проценты по страховым взносам |

| 182 1 02 02101 08 3013 160 | Суммы денежных взысканий (штрафов) |

Взносы за расчетные периоды, истекшие до 1 января 2017 года

| 182 1 02 02101 08 1011 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу) |

| 182 1 02 02101 08 2011 160 | Пени по страховым взносам |

| 182 1 02 02101 08 2211 160 | Проценты по страховым взносам |

| 182 1 02 02101 08 3011 160 | Суммы денежных взысканий (штрафов) |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ В ФИКСИРОВАННОМ РАЗМЕРЕ (ДЛЯ ИП)

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02103 08 1013 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу) |

| 182 1 02 02103 08 2013 160 | Пени по страховым взносам |

| 182 1 02 02103 08 2213 160 | Проценты по страховым взносам |

| 182 1 02 02103 08 3013 160 | Суммы денежных взысканий (штрафов) |

Взносы за расчетные периоды, истекшие до 1 января 2017 года

| 182 1 02 02103 08 1011 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу) |

| 182 1 02 02103 08 2011 160 | Пени по страховым взносам |

| 182 1 02 02103 08 2211 160 | Проценты по страховым взносам |

| 182 1 02 02103 08 3011 160 | Суммы денежных взысканий (штрафов) |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ

Взносы за расчетные периоды, начиная с 1 января 2017 года

| 182 1 02 02090 07 1010 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02090 07 2110 160 | Пени по платежу |

| 182 1 02 02090 07 2210 160 | Проценты по платежу |

| 182 1 02 02090 07 3010 160 | Суммы денежных взысканий (штрафов) по платежу |

Взносы за расчетные периоды, истекшие до 1 января 2017 года

| 182 1 02 02090 07 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 02 02090 07 2100 160 | Пени по соответствующему платежу |

| 182 1 02 02090 07 2200 160 | Проценты по платежу |

| 182 1 02 02090 07 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ НА ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ

| 393 1 02 02050 07 1000 160 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 393 1 02 02050 07 2100 160 | Пени по соответствующему платежу |

| 393 1 02 02050 07 2200 160 | Проценты по соответствующему платежу |

| 393 1 02 02050 07 3000 160 | Суммы денежных взысканий (штрафов) по платежу |

СТРАХОВЫЕ ВЗНОСЫ, УПЛАЧИВАЕМЫЕ ЛИЦАМИ ДОБРОВОЛЬНО ВСТУПИВШИМИ В ОТНОШЕНИЯ ПО ОБЯЗАТЕЛЬНОМУ СОЦИАЛЬНОМУ СТРАХОВАНИЮ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ

| 393 1 17 06020 07 6000 180 | Прочие неналоговые поступления в Фонд социального страхования Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) |

ДОПОЛНИТЕЛЬНЫЕ СТРАХОВЫЕ ВЗНОСЫ НА НАКОПИТЕЛЬНУЮ ПЕНСИЮ РАБОТНИКА

| 392 1 02 02041 06 1100 160 | уплачиваемые за счет средств работника |

| 392 1 02 02041 06 1200 160 | уплачиваемые за счет средств работодателя |

КБК ДЛЯ ПЕРЕЧИСЛЕНИЯ ШТРАФОВ ЗА НАРУШЕНИЯ, ВЫЯВЛЕННЫЕ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ (ПФР, ФСС, ФФОМС, ТФОМС) В РАМКАХ ГЛАВЫ 15 КОАП РФ

| 392 1 16 01230 06 0000 140 | Штрафы за нарушения, выявленные должностными лицами ПФР |

| 393 1 16 01230 07 0000 140 | Штрафы за нарушения, выявленные должностными лицами ФСС |

| 394 1 16 01230 08 0000 140 | Штрафы за нарушения, выявленные должностными лицами ФФОМС |

| 395 1 16 01230 09 0000 140 | Штрафы за нарушения, выявленные должностными лицами ТФОМС |

КБК ПФР 2022 — 2023 годов регламентированы приказом Минфина. Рассмотрим, какие коды использовать для пенсионных взносов в 2022 — 2023 годах и какие при этом возникают сложности с переходом на ЕНП в 2023 году.

КБК по страховым взносам с 2023 года

С 2023 года в части страховых взносов произошли три события, существенно изменившие правила их начисления и уплаты:

- объединились ПФР и ФСС;

- взносы по всем видам ОСС, кроме травматизма, начали рассчитываться с единой базы и по единому тарифу;

- введена уплата налогов и взносов с единого налогового счета.

При этом для 2023 года действует переходный период, когда расчеты с бюджетом можно вести либо по новой схеме — посредством ЕНП с подачей уведомлений о начисленных налогах и взносах, либо по прежней — отдельная платежка на каждый налог, взнос и без уведомлений.

Исходя из принятого способа расчетов вы будете выбирать КБК.

Если решились на ЕНП, то перечисляя деньги в счет страховых взносов, в платежке нужно указывать КБК 182 01 06 12 01 01 0000 510. Это код для всех платежей в виде ЕНП.

Как заполнить платежное поручение на ЕНП в 2023 г., разъяснили эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Типовую ситуацию.

Если сохраняете старую схему, надо брать КБК, установленные для взносов.

ВАЖНО! Поменять старую схему на новую можно в любое время. А вот вернуться с ЕНП на использование в качестве уведомлений платежек уже нельзя. Как только подадите первое уведомление об исчисленных налогах, взносах, дальше надо подавать их постоянно.

По первой схеме всё достаточно ясно: в платежке — КБК для ЕНП, в уведомлении за соответствующий месяц — КБК по взносам.

Образец заполнения платежки на ЕНП от ФНС см. здесь.

По второй схеме у бухгалтеров по КБК возникают вопросы.

Приказом Минфина от 22.11.2022 № 177н введены разные КБК по страховым взносам.

За периоды с 01.01.2023 это:

- единый КБК для взносов, распределяемых по видам страхования (кроме травматизма), — 182 1 02 01000 01 1000 160.

За периоды до 2023 года:

- 182 1 02 14010 06 1001 160 — для пенсионных взносов;

- 182 1 02 14030 08 1001 160 — медицинских

- 182 1 02 14020 06 1001 160 — от ВНиМ.

КБК для пеней и штрафов в новом приказе тоже есть, но теперь они вряд ли понадобятся страхователям. С 2023 года чтобы заплатить пени и штрафы, составлять отдельные платежки на них не надо. При наличии положительного сальдо ЕНС инспекция сама спишет деньги в их погашение. Пени погашаются в третью очередь после недоимок и текущих платежей. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа.

Каких-то конкретных пояснений, как пользоваться всеми этими кодами, чиновники не давали. Полагаем, поступать нужно так:

- Взносы за периоды с 01.01.2023 перечислять одной платежкой с указанием единого КБК — 182 1 02 01000 01 0000 160. Объяснение в том, что взносы теперь начисляются единой суммой, база и тариф по ним едины и по видам ОСС не разбиваются. Отдельные КБК на 2023 год, полагаем, установлены не для страхователей, а для учета взносов по статьям бюджета.

- Взносы за периоды до 2023 года (в том числе за декабрь 2022) перечислить разными платежками, указав КБК по ОПС, ОМС и ОСС от ВНиМ соответственно.

Образец заполнения платежки, выступающей уведомлением о начисленном налоге, взносе, от ФНС см. здесь.

КБК для страховых взносов в Пенсионный фонд за сотрудников на 2022 год

Для организаций и ИП, которые являются работодателями для физических лиц и платят взносы на обязательное пенсионное страхование, в 2022 году действовали следующие КБК:

|

Вид платежа |

КБК |

|

Взнос на обязательное пенсионное страхование |

18210202010061010160 |

|

Пени |

18210202010062110160 |

|

Штрафы |

18210202010063010160 |

Для организаций и ИП, которые являются работодателями для физических лиц и платят взносы на обязательное медицинское страхование, в 2022 году были следующие КБК:

|

Вид платежа |

КБК |

|

Взнос на обязательное медицинское страхование |

18210202101081013160 |

|

Пени |

18210202101082013160 |

|

Штрафы |

18210202101083013160 |

Что делать, если в платежке ошибочно указали неверный КБК, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее о персонифицированном учете читайте в материале «Что такое индивидуальный персонифицированный учет?».

Изменения в КБК Пенсионного фонда на 2023 год для страховых взносов за ИП

ИП тоже платят взносы в ИФНС, ориентируясь на требования НК РФ. С 2023 года фиксированные взносы предпринимателей за себя также представлены единой суммой, без подразделения на пенсионные и медицинские.

На 2023 год для них предусмотрены такие новые КБК (приказ Минфина от 22.11.2022 № 177н):

- 182 1 02 02000 00 0000 160 — страховые взносы в совокупном фиксированном размере (ОПС + ОМС);

- 182 1 02 03000 01 0000 160 — страховые взносы в размере 1% с дохода свыше 300 тыс. руб.

КБК ПФР 2022 года для фиксированной суммы взноса на обязательное пенсионное страхование и 1% суммы с дохода свыше 300 тыс. руб. использовались такие:

|

Вид платежа |

КБК |

|

Взнос на обязательное пенсионное страхование с дохода, не превышающего его предельной величины |

18210202140061110160 |

|

Взнос на обязательное пенсионное страхование с дохода сверх его предельной величины дохода (1%) |

|

|

Пени |

18210202140062110160 |

|

Штрафы |

18210202140063010160 |

А КБК для фиксированных платежей ИП на ОМС были таковы:

|

Вид платежа |

КБК |

|

Взнос на обязательное медицинское страхование |

18210202103081013160 |

|

Пени |

18210202103082013160 |

|

Штрафы |

18210202103083013160 |

Итоги

Корректное использование КБК важно в работе с платежами по страховым взносам для правильного и своевременного зачисления этого платежа в счет погашения соответствующей обязанности страхователя и в 2023 году. При использовании КБК теперь нужно исходить из того, какая выбрана схема расчетов с бюджетом: посредством ЕНП или отдельными платежками.

Продолжая использовать этот сайт, Вы принимаете условия пользовательского соглашения

и даёте согласие на обработку пользовательских данных (файлов cookie), в том числе с использованием системы

аналитики «Яндекс. Метрика», (IP-адрес; версия ОС; версия веб-браузера; сведения об устройстве (тип, производитель,

модель); разрешение экрана и количество цветов экрана; наличие программного обеспечения для блокирования рекламы; наличие Cookies;

наличие JavaScript; язык ОС и Браузера; время, проведенное на сайте; глубина просмотра; действия пользователя на сайте; географические

данные) в целях определения посещаемости сайта. Отказаться от обработки пользовательских данных и использования «cookie» можно, выбрав

соответствующие настройки в браузере. Однако это может повлиять на работу некоторых функций сайта.

ПОДРОБНЕЕ / СВЕРНУТЬ

ПОДТВЕРЖДАЮ

Какие реквизиты указать для уплаты штрафов в ПФР

Реквизиты Пенсионного фонда для уплаты штрафа:

- наименование регионального отделения — получателя платежа;

- расчетный счет;

- наименование банка;

- БИК.

Очень важно указать их правильно, ошибки в них приведут к тому, что бюджет не получит перечисление и организация останется должником.

За что вправе Пенсионный фонд РФ оштрафовать работодателя

Каждый работодатель обязан представлять отчетность в Пенсионный фонд России о трудовой деятельности сотрудников. За нарушение сроков сдачи установлена ответственность. Куда платить штраф за СЗВ-М в 2020 году: в ПФР или ИФНС? Персонифицированная отчетность о трудовой деятельности работников представляется в Пенсионный фонд, взыскания за нарушения назначает он же, поэтому и уплачиваются штрафные санкции в Пенсионный фонд.

Персонифицированная отчетность в ПФР включает:

- ежемесячную отчетность СЗВ-М: подробнее о порядке сдачи;

- ежегодную отчетность СЗВ-СТАЖ: подробнее о порядке сдачи;

- сведения о приеме, увольнении, переводе СЗВ-ТД: подробнее о порядке сдачи.

| Форма отчетности | Срок представления | Размер штрафных санкций за нарушение сроков представления | Основание взимания |

|---|---|---|---|

| СЗВ-М | До 15 числа месяца, следующего за отчетным |

На работодателя: 500 рублей за каждого сотрудника, сведения о котором не поданы или поданы с ошибкой. На должностных лиц: от 300 до 500 рублей |

Ст. 17 27-ФЗ от 01.04.1996; ст. 15.33.2 КоАП РФ |

| СЗВ-СТАЖ | До 1 марта года, следующего за отчетным | ||

| СЗВ-ТД |

При приеме или увольнении — не позднее следующего рабочего дня. При переводе — не позднее 15 числа следующего месяца |

На ИП или должностных лиц организации: от 1000 до 5000 рублей. На организацию: от 30 000 до 50 000 рублей |

Ст. 17 27-ФЗ от 01.04.1996;

ст. 5.27 КоАП РФ |

Кроме того, установлена ответственность за несоблюдение формы сдачи отчетности. Если работодатель, обязанный представлять отчетность только в электронной форме, сдаст ее на бумаге, с него взыщут штрафные санкции:

Перечисляя взысканные за нарушение санкции, укажите правильный КБК для штрафа в ПФР за несвоевременную сдачу СЗВ-М в 2020 году:

392 1 16 07090 06 0000 140.

В какое отделение платить штраф

Решение о наказании за нарушение сроков сдачи выносит региональное отделение Пенсионного фонда, в которое работодатель представляет отчетность. Получив решение, возникает вопрос, как оплатить штраф ПФР за СЗВ-М или за нарушение сдачи иной персотчетности. Для этого необходимо создать платежное поручение и отправить его на исполнение в банк. Если этого не сделать добровольно, Фонд вправе взыскать штрафные санкции в судебном порядке и списать средства с расчетного счета в безакцептном порядке.

Чтобы набрать платежку, необходимо узнать расчетный счет ПФР регионального отделения, взыскавшего штрафные санкции. Для этого необходимо обратиться к официальному сайту Пенсионного фонда.

Где брать реквизиты для заполнения платежки

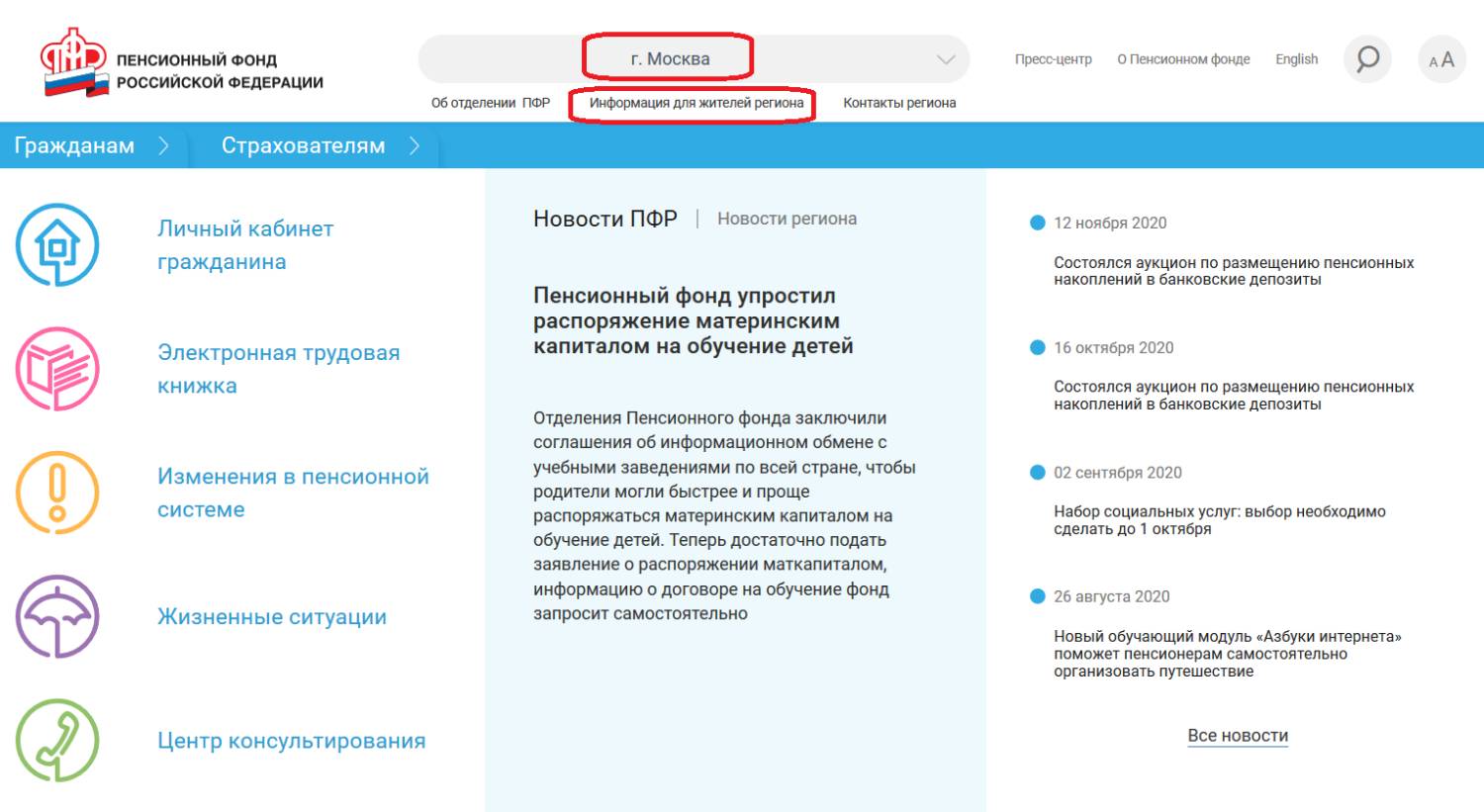

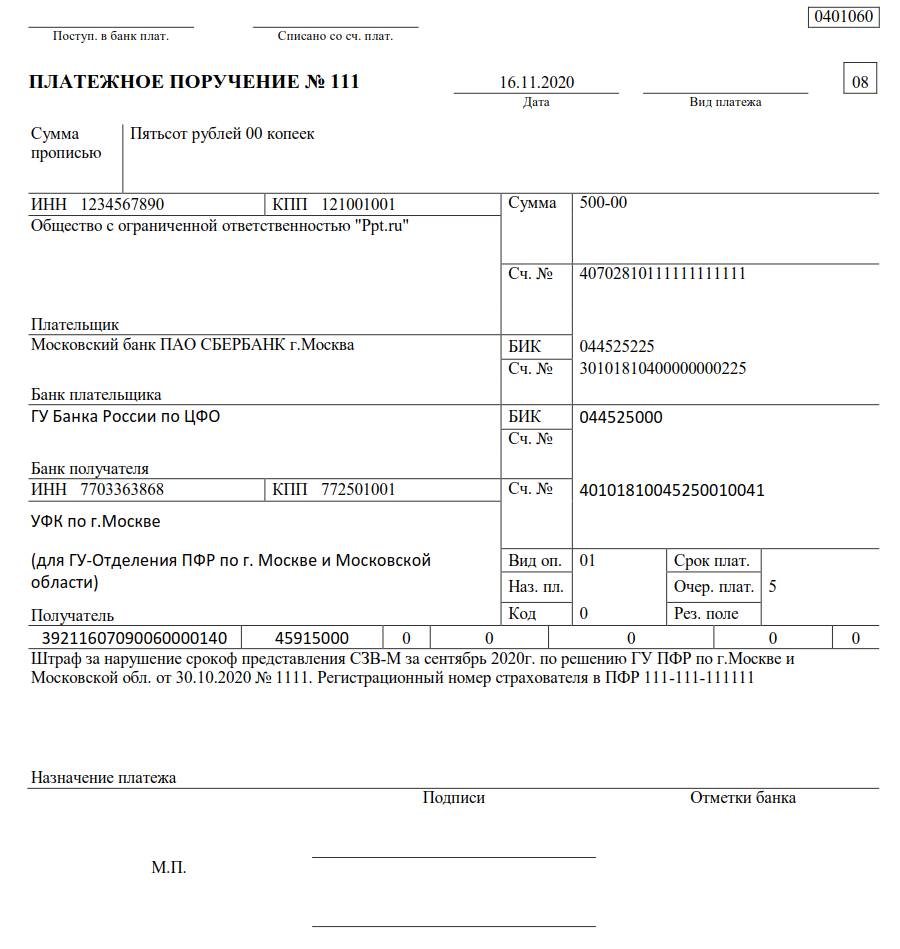

Рассмотрим на примере, как найти реквизиты ПФР Москвы для уплаты штрафа в 2020 году по СЗВ-М.

Шаг 1. Перейдите на главную страницу официального сайта Пенсионного фонда РФ, укажите регион, в котором работает организация (в нашем случае это Москва). Затем перейдите в раздел «Информация для жителей региона».

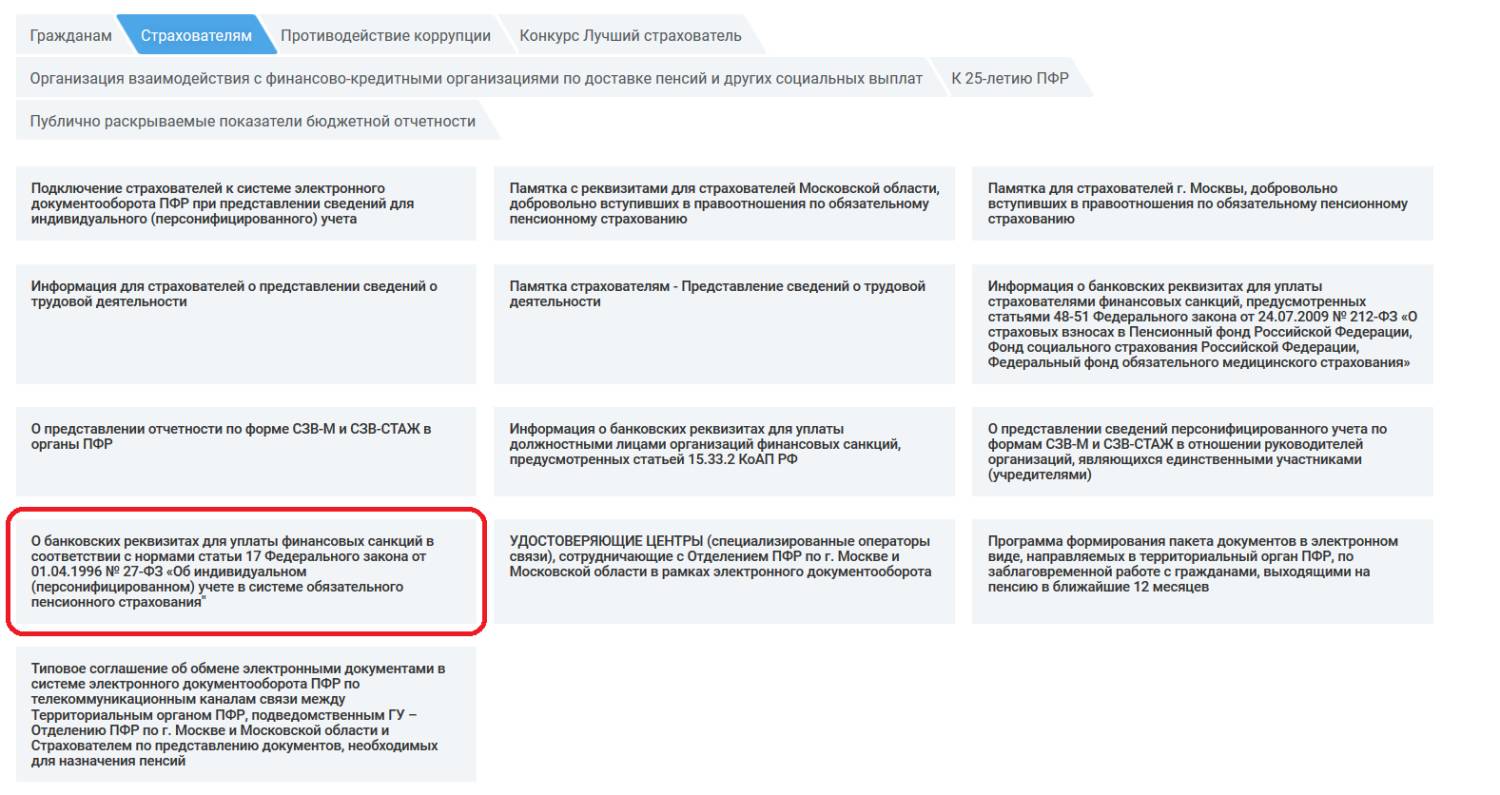

Шаг 2. Найдите в перечне ссылок раздел с банковскими реквизитами для уплаты штрафных санкций.

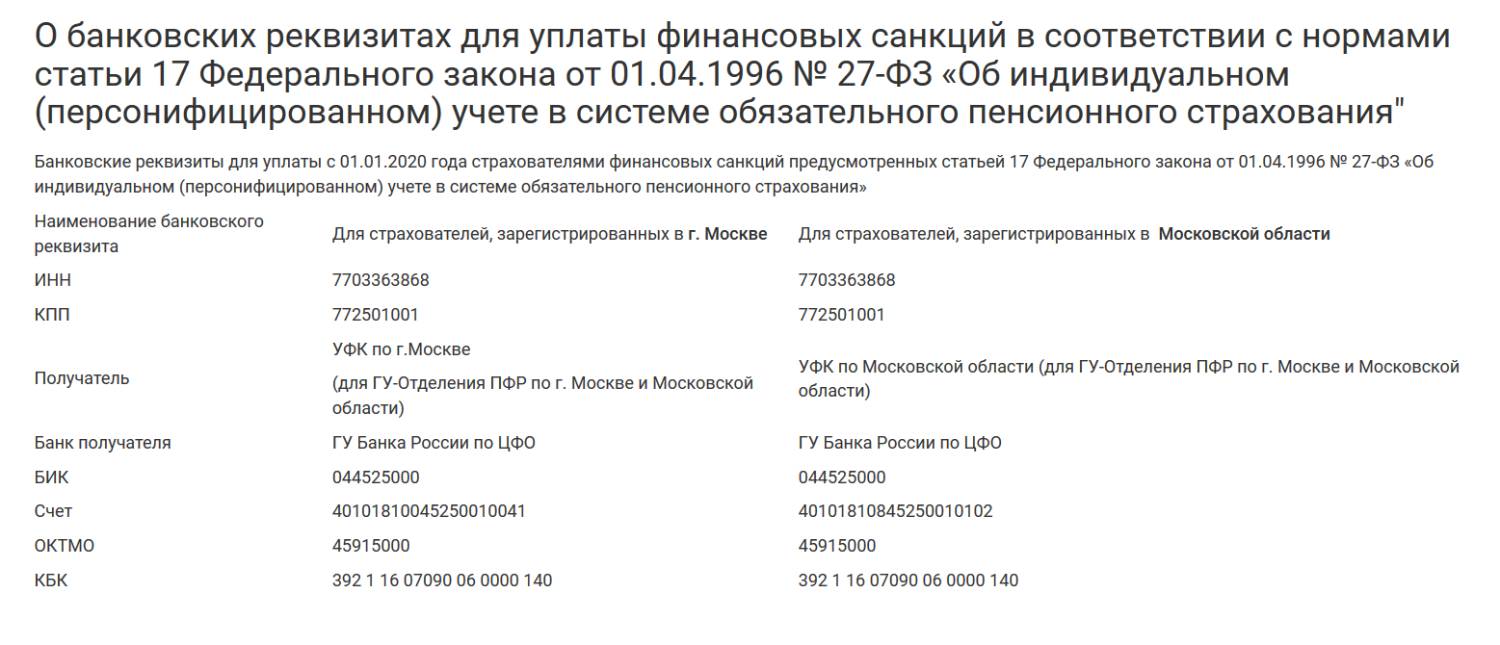

Шаг 3. Перейдите в нужный раздел, и вы найдете полные реквизиты для оплаты штрафа в ПФР Москвы за СЗВ-М в 2020 году и заполнения соответствующего платежного поручения.

Образец

Для примера образец заполнения платежного поручения на штраф ПФР Москвы за СЗВ-М в 2020 году:

Скачать образец платежки на оплату штрафа в ПФР за несвоевременную сдачу СЗВ-М в 2020 году

Котова Алла Николаевна

Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях