Наименование доходов

Коды бюджетной классификации

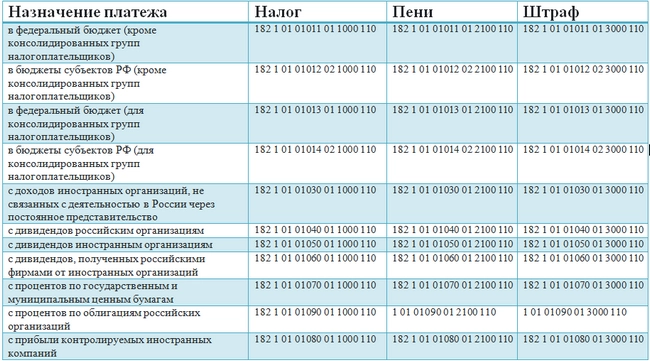

Налог на прибыль организаций (за исключением консолидированных групп налогоплательщиков), зачисляемый в федеральный бюджет (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01011 01 1000 110

Налог на прибыль организаций (за исключением консолидированных групп налогоплательщиков), зачисляемый в федеральный бюджет (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01011 01 3000 110

Налог на прибыль организаций (за исключением консолидированных групп налогоплательщиков), зачисляемый в бюджеты субъектов Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01012 02 1000 110

Налог на прибыль организаций (за исключением консолидированных групп налогоплательщиков), зачисляемый в бюджеты субъектов Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01012 02 3000 110

Налог на прибыль организаций консолидированных групп налогоплательщиков, зачисляемый в федеральный бюджет (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01013 01 1000 110

Налог на прибыль организаций консолидированных групп налогоплательщиков, зачисляемый в федеральный бюджет (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01013 01 3000 110

Налог на прибыль организаций консолидированных групп налогоплательщиков, зачисляемый в бюджеты субъектов Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01014 02 1000 110

Налог на прибыль организаций консолидированных групп налогоплательщиков, зачисляемый в бюджеты субъектов Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01014 02 3000 110

Налог на прибыль организаций, уплачиваемый международными холдинговыми компаниями, зачисляемый в федеральный бюджет (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01015 01 1000 110

Налог на прибыль организаций, уплачиваемый международными холдинговыми компаниями, зачисляемый в федеральный бюджет (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01015 01 3000 110

Налог на прибыль организаций, уплачиваемый международными холдинговыми компаниями, зачисляемый в бюджеты субъектов Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01016 02 1000 110

Налог на прибыль организаций, уплачиваемый международными холдинговыми компаниями, зачисляемый в бюджеты субъектов Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01016 02 3000 110

Налог на прибыль организаций при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Дальневосточном федеральном округе, на условиях соглашений о разделе продукции, зачисляемый в федеральный бюджет (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе отмененному)

182 1 01 01021 01 1000 110

Налог на прибыль организаций при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Дальневосточном федеральном округе, на условиях соглашений о разделе продукции, зачисляемый в федеральный бюджет (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01021 01 3000 110

Налог на прибыль организаций при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Дальневосточном федеральном округе, на условиях соглашений о разделе продукции, зачисляемый в бюджеты субъектов Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе отмененному)

182 1 01 01022 02 1000 110

Налог на прибыль организаций при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Дальневосточном федеральном округе, на условиях соглашений о разделе продукции, зачисляемый в бюджеты субъектов Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01022 02 3000 110

Налог на прибыль организаций при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Дальневосточном федеральном округе, на условиях соглашений о разделе продукции (за исключением налога на прибыль, зачисляемого в федеральный бюджет и бюджеты субъектов Российской Федерации по ставкам, установленным соглашениями о разделе продукции) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе отмененному)

182 1 01 01023 01 1000 110

Налог на прибыль организаций при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Дальневосточном федеральном округе, на условиях соглашений о разделе продукции (за исключением налога на прибыль, зачисляемого в федеральный бюджет и бюджеты субъектов Российской Федерации по ставкам, установленным соглашениями о разделе продукции) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01023 01 3000 110

Налог на прибыль организаций при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Северо-Западном федеральном округе, на условиях соглашений о разделе продукции (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе отмененному)

182 1 01 01024 01 1000 110

Налог на прибыль организаций при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Северо-Западном федеральном округе, на условиях соглашений о разделе продукции (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01024 01 3000 110

Налог на прибыль организаций с доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01030 01 1000 110

Налог на прибыль организаций с доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01030 01 3000 110

Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01040 01 1000 110

Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01040 01 3000 110

Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций иностранными организациями (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01050 01 1000 110

Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций иностранными организациями (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01050 01 3000 110

Налог на прибыль организаций с доходов, полученных в виде дивидендов от иностранных организаций российскими организациями (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01060 01 1000 110

Налог на прибыль организаций с доходов, полученных в виде дивидендов от иностранных организаций российскими организациями (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01060 01 3000 110

Налог на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01070 01 1000 110

Налог на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01070 01 3000 110

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01080 01 1000 110

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01080 01 3000 110

Налог на прибыль организаций с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами Российской Федерации), которые на соответствующие даты признания процентного дохода по ним признаются обращающимися на организованном рынке ценных бумаг, номинированным в рублях и эмитированным в период с 1 января 2017 года по 31 декабря 2021 года включительно, а также по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года. (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01090 01 1000 110

Налог на прибыль организаций с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами Российской Федерации), которые на соответствующие даты признания процентного дохода по ним признаются обращающимися на организованном рынке ценных бумаг, номинированным в рублях и эмитированным в период с 1 января 2017 года по 31 декабря 2021 года включительно, а также по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01090 01 3000 110

Налог на прибыль организаций, уплаченный налогоплательщиками, производящими газ природный в сжиженном состоянии из газа природного в газообразном состоянии, добытого на участках недр федерального значения и (или) иных участках недр, расположенных полностью или частично на полуостровах Ямал и (или) Гыданский в Ямало-Ненецком автономном округе и прилегающей акватории, лицензии на пользование недрами которым выданы после 1 января 2013 года, на 2023 2025 годы, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, зачисляемый в федеральный бюджет (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01101 01 1000 110

Налог на прибыль организаций, уплаченный налогоплательщиками, производящими газ природный в сжиженном состоянии из газа природного в газообразном состоянии, добытого на участках недр федерального значения и (или) иных участках недр, расположенных полностью или частично на полуостровах Ямал и (или) Гыданский в Ямало-Ненецком автономном округе и прилегающей акватории, лицензии на пользование недрами которым выданы после 1 января 2013 года, на 2023 — 2025 годы, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, зачисляемый в федеральный бюджет (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01101 01 3000 110

Налог на прибыль организаций, уплаченный налогоплательщиками (за исключением производящих газ природный в сжиженном состоянии из газа природного в газообразном состоянии, добытого на участках недр федерального значения и (или) иных участках недр, расположенных полностью или частично на полуостровах Ямал и (или) Гыданский в Ямало-Ненецком автономном округе и прилегающей акватории, лицензии на пользование недрами которым выданы после 1 января 2013 года, на 2023 — 2025 годы), которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, зачисляемый в федеральный бюджет (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01102 01 1000 110

Налог на прибыль организаций, уплаченный налогоплательщиками (за исключением производящих газ природный в сжиженном состоянии из газа природного в газообразном состоянии, добытого на участках недр федерального значения и (или) иных участках недр, расположенных полностью или частично на полуостровах Ямал и (или) Гыданский в Ямало-Ненецком автономном округе и прилегающей акватории, лицензии на пользование недрами которым выданы после 1 января 2013 года, на 2023 — 2025 годы), которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, зачисляемый в федеральный бюджет (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01102 01 3000 110

Налог на прибыль организаций, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, зачисляемый в бюджеты субъектов Российской Федерации в соответствии с нормативом, установленным абзацем вторым пункта 2 статьи 56 Бюджетного кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01103 01 1000 110

Налог на прибыль организаций, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, зачисляемый в бюджеты субъектов Российской Федерации в соответствии с нормативом, установленным абзацем вторым пункта 2 статьи 56 Бюджетного кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01103 01 3000 110

Налог на прибыль организаций, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, в случае если уплаченная сумма налога на прибыль организаций в бюджет одного субъекта Российской Федерации в период с 2019 года по 30 июня 2022 года составляла более 99 процентов от совокупной суммы налога на прибыль организаций, уплаченной указанным налогоплательщиком в бюджеты всех субъектов Российской Федерации, зачисляемый в федеральный бюджет (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01111 01 1000 110

Налог на прибыль организаций, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, в случае если уплаченная сумма налога на прибыль организаций в бюджет одного субъекта Российской Федерации в период с 2019 года по 30 июня 2022 года составляла более 99 процентов от совокупной суммы налога на прибыль организаций, уплаченной указанным налогоплательщиком в бюджеты всех субъектов Российской Федерации, зачисляемый в федеральный бюджет (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01111 01 3000 110

Налог на прибыль организаций, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, в случае если уплаченная сумма налога на прибыль организаций в бюджет одного субъекта Российской Федерации в период с 2019 года по 30 июня 2022 года составляла более 99 процентов от совокупной суммы налога на прибыль организаций, уплаченной указанным налогоплательщиком в бюджеты всех субъектов Российской Федерации, зачисляемый в бюджеты субъектов Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 01112 01 1000 110

Налог на прибыль организаций, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, в случае если уплаченная сумма налога на прибыль организаций в бюджет одного субъекта Российской Федерации в период с 2019 года по 30 июня 2022 года составляла более 99 процентов от совокупной суммы налога на прибыль организаций, уплаченной указанным налогоплательщиком в бюджеты всех субъектов Российской Федерации, зачисляемый в бюджеты субъектов Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 01112 01 3000 110

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2021 ГОД

НАЛОГ НА ПРИБЫЛЬ

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (ЗА ИСКЛЮЧЕНИЕМ КГН)

Платежи в федеральный бюджет

| 182 1 01 01011 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01011 01 2100 110 | Пени по платежу |

| 182 1 01 01011 01 2200 110 | Проценты по платежу |

| 182 1 01 01011 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платежи в бюджеты субъектов РФ

| 182 1 01 01012 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01012 02 2100 110 | Пени по платежу |

| 182 1 01 01012 02 2200 110 | Проценты по платежу |

| 182 1 01 01012 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ КГН

Платежи в федеральный бюджет

| 182 1 01 01013 01 1000 110 | Налог на прибыль (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01013 01 2100 110 | Пени по платежу |

| 182 1 01 01013 01 2200 110 | Проценты по платежу |

| 182 1 01 01013 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платежи в бюджеты субъектов РФ

| 182 1 01 01014 02 1000 110 | Налог на прибыль (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01014 02 2100 110 | Пени по платежу |

| 182 1 01 01014 02 2200 110 | Проценты по платежу |

| 182 1 01 01014 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ С ДОХОДОВ В ВИДЕ ДИВИДЕНДОВ ОТ РОССИЙСКИХ ОРГАНИЗАЦИЙ РОССИЙСКИМИ ОРГАНИЗАЦИЯМИ

| 182 1 01 01040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01040 01 2100 110 | Пени по платежу |

| 182 1 01 01040 01 2200 110 | Проценты по платежу |

| 182 1 01 01040 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ В ВИДЕ ДИВИДЕНДОВ ОТ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ РОССИЙСКИМИ ОРГАНИЗАЦИЯМИ

| 182 1 01 01060 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01060 01 2100 110 | Пени по платежу |

| 182 1 01 01060 01 2200 110 | Проценты по платежу |

| 182 1 01 01060 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ В ВИДЕ ПРИБЫЛИ КОНТРОЛИРУЕМЫХ ИНОСТРАННЫХ КОМПАНИЙ

| 182 1 01 01080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01080 01 2100 110 | Пени по платежу |

| 182 1 01 01080 01 2200 110 | Проценты по платежу |

| 182 1 01 01080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ В ВИДЕ ПРОЦЕНТОВ ПО ГОСУДАРСТВЕННЫМ И МУНИЦИПАЛЬНЫМ ЦЕННЫМ БУМАГАМ

| 182 1 01 01070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01070 01 2100 110 | Пени по платежу |

| 182 1 01 01070 01 2200 110 | Проценты по платежу |

| 182 1 01 01070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ, ПОЛУЧЕННЫХ В ВИДЕ ДИВИДЕНДОВ ОТ РОССИЙСКИХ ОРГАНИЗАЦИЙ ИНОСТРАННЫМИ ОРГАНИЗАЦИЯМИ

| 182 1 01 01050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01050 01 2100 110 | Пени по платежу |

| 182 1 01 01050 01 2200 110 | Проценты по платежу |

| 182 1 01 01050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ, НЕ СВЯЗАННЫХ С ДЕЯТЕЛЬНОСТЬЮ В РОССИЙСКОЙ ФЕДЕРАЦИИ ЧЕРЕЗ ПОСТОЯННОЕ ПРЕДСТАВИТЕЛЬСТВО, ЗА ИСКЛЮЧЕНИЕМ ДОХОДОВ, ПОЛУЧЕННЫХ В ВИДЕ ДИВИДЕНДОВ И ПРОЦЕНТОВ ПО ГОСУДАРСТВЕННЫМ И МУНИЦИПАЛЬНЫМ ЦЕННЫМ БУМАГАМ

| 182 1 01 01030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01030 01 2100 110 | Пени по платежу |

| 182 1 01 01030 01 2200 110 | Проценты по платежу |

| 182 1 01 01030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ПРИ ВЫПОЛНЕНИИ СОГЛАШЕНИЙ О РАЗРАБОТКЕ МЕСТОРОЖДЕНИЙ НЕФТИ И ГАЗА НА УСЛОВИЯХ СОГЛАШЕНИЯ О РАЗДЕЛЕ ПРОДУКЦИИ

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (в федеральный бюджет)

| 182 1 01 01021 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01021 01 2100 110 | Пени по платежу |

| 182 1 01 01021 01 2200 110 | Проценты по платежу |

| 182 1 01 01021 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (в бюджеты субъектов)

| 182 1 01 01022 02 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01022 02 2100 110 | Пени по платежу |

| 182 1 01 01022 02 2200 110 | Проценты по платежу |

| 182 1 01 01022 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (за исключением налога на прибыль, зачисляемого в федеральный бюджет и бюджеты субъектов Российской Федерации по ставкам, установленным соглашениями о разделе продукции)

| 182 1 01 01023 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01023 01 2100 110 | Пени по платежу |

| 182 1 01 01023 01 2200 110 | Проценты по платежу |

| 182 1 01 01023 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке в Северо-Западном федеральном округе

| 182 1 01 01024 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01024 01 2100 110 | Пени по платежу |

| 182 1 01 01024 01 2200 110 | Проценты по платежу |

| 182 1 01 01024 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ, ПОЛУЧЕННЫХ В ВИДЕ ПРОЦЕНТОВ ПО ОБЛИГАЦИЯМ РОССИЙСКИХ ОРГАНИЗАЦИЙ (ЗА ИСКЛЮЧЕНИЕМ ОБЛИГАЦИЙ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ, ПРИЗНАВАЕМЫХ НАЛОГОВЫМИ РЕЗИДЕНТАМИ РОССИЙСКОЙ ФЕДЕРАЦИИ), КОТОРЫЕ НА СООТВЕТСТВУЮЩИЕ ДАТЫ ПРИЗНАНИЯ ПРОЦЕНТНОГО ДОХОДА ПО НИМ ПРИЗНАЮТСЯ ОБРАЩАЮЩИМИСЯ НА ОРГАНИЗОВАННОМ РЫНКЕ ЦЕННЫХ БУМАГ, НОМИНИРОВАННЫМ В РУБЛЯХ И ЭМИТИРОВАННЫМ В ПЕРИОД С 1 ЯНВАРЯ 2017 ГОДА ПО 31 ДЕКАБРЯ 2021 ГОДА ВКЛЮЧИТЕЛЬНО, А ТАКЖЕ ПО ОБЛИГАЦИЯМ С ИПОТЕЧНЫМ ПОКРЫТИЕМ, ЭМИТИРОВАННЫМ ПОСЛЕ 1 ЯНВАРЯ 2007 ГОДА».

| 182 1 01 01090 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01090 01 2100 110 | Пени по платежу |

| 182 1 01 01090 01 2200 110 | Проценты по платежу |

| 182 1 01 01090 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Организациям нужно платить налог на прибыль на новые КБК. Министерство Финансов обновило коды бюджетной классификации приказом № 75Н от 08.06.2021 (ред. от 22.02.2022).

КБК — коды классификаций, которые организации прописывают в платежных документах с целью перечисления средств в бюджет. Платежи сначала поступают в казначейство, а уже потом все средства делятся между федеральным, региональными и местными бюджетами. В статье рассмотрим отличия новых кодов бюджетных классификаций для налога на прибыль от старых и расскажем, как их использовать.

КБК по налогу на прибыль для юридических лиц в 2021 и 2022 году

В 2022 году в правилах уплаты налога на прибыль ничего не изменилось — такое же распределение и ставки:

- в бюджет региона — 17% от налоговой базы;

- в федеральный бюджет — 3% от налоговой базы.

КБК на 2021 год

| Бюджет | Налог | Штрафы | Пени |

|---|---|---|---|

| Федеральный | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 3000 110 | 182 1 01 01011 01 2100 110 |

| Региональный | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 3000 110 | 182 1 01 01012 02 2100 110 |

КБК на 2022 год

| Бюджет | Налог | Штрафы | Пени |

|---|---|---|---|

| Федеральный | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 3000 110 | 182 1 01 01011 01 2100 110 |

| Региональный | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 3000 110 | 182 1 01 01012 02 2100 110 |

Особенности вычисления и уплаты налога

Компания получила доход. Вычитая из него расходы, мы получим прибыль, которая облагается налогом. Данный налог будет называться прямым. Его обязаны платить все юрлица, находящиеся на территории России — отечественные и иностранные. Предприниматели, работающие на ОСНО, должны платить налог на прибыль.

Налог на прибыль не касается:

- предпринимателей, находящихся на УСН, ЕНВД, патенте и едином сельскохозяйственном налоге;

- лиц, владеющих игорным бизнесом;

- участников центра Сколково;

- организаторов Чемпионата мира по футболу 2018.

Расчет налога

Сначала определяется налоговая база (прибыль, с которой начисляется налог) после она умножается на налоговую ставку. Доходы вычисляются по итогам годовой декларации. Расходы — это те затраты, которые совершил предприниматель и документально их подтвердил.

Уплата налога на прибыль в 2022 году КБК

Платеж перечисляется в течение 28 дней месяца, следующего за отчетным периодом. Авансовые платежи нужно вносить поквартально (для отдельных категорий ст. 286 НК РФ) или помесячно, несмотря на то, что налоговый период составляет год.

| Налог | Пени | Штраф |

|---|---|---|

| Налог на прибыль организаций консолидированных групп налогоплательщиков (федеральный бюджет) | ||

| 182 1 01 01013 01 1000 110 182 1 01 01013 01 2100 110 182 1 01 01013 01 3000 110 | ||

| Налог на прибыль организаций консолидированных групп налогоплательщиков (бюджет субъекта РФ) | ||

| 182 1 01 01014 01 1000 110 182 1 01 01014 01 2100 110 182 1 01 01014 01 3000 110 | ||

| Новые КБК налога на прибыль (налог с процентов по облигациям) | ||

| 182 1 01 01090 01 1000 110 | 182 1 01 01090 01 2100 110 | 182 1 01 01090 01 3000 110 |

| Налог, при условии, что выполняются соглашения о разделе продукции, которые были заключены до принятия ФЗ №225 | ||

| 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

| Налог, взимаемый с прибыли иностранных компаний, деятельность которых не связана с деятельностью в России, за исключением доходов в виде дивидендов | ||

| 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| Налог с прибыли контролируемых иностранных компаний | ||

| 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

| Налог с прибыли, которые получили российские организации в виде дивидендов от российских компаний | ||

| 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Налог с прибыли, полученной иностранной организацией в качестве дивидендов от российской компании | ||

| 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 1000 110 |

| Налог с прибыли, которые получили российские организации в виде дивидендов от иностранных компаний | ||

| 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Налог с доходов, которые получены с ценных бумаг государства и муниципалитета в виде процентов | ||

| 182 1 01 01070 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

| Налог с прибыли контролируемых иностранных компаний | ||

| 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

КБК пени по налогу на прибыль

Если вам нужно заплатить пени по налогу, необходимо применить свой код, который прописывается в платежных поручениях. Чтобы узнать, какой код пени по налогу на прибыль писать в графе 104 платежной ведомости, нужно в коде по основному платежу заменить 14-17 положения.

Для пени вместо 1000 применяется значение 2100. Коды для пени расположены в зависимости от того, куда они перечисляются (уровень бюджета).

- федеральный бюджет — 182 1 01 01011 01 2100 110;

- региональный бюджет — 182 1 01 01012 02 2100 110.

Код пени по налогу в федеральный бюджет имеет в 11-12 положении значение 11, а в региональный бюджет это значение равно 12. Если обнаружена недостача в казне субъектов РФ, то пени переводятся с применением КБК в региональный бюджет.

Порядок и сроки начисления пени

Вычисление пени осуществляется согласно ФЗ № 401. Ее сумма зависит от того, на сколько дней просрочен платеж. Если платеж просрочен до 30 дней, то применяется тариф 1/300 ставки рефинансирования. Если срок более 30 дней, то действует тариф 1/150 от текущей ставки рефинансирования. В 2022 году действуют особые правила, повышенная ставка не применяется даже при просрочке более 30 дней.

Ошибки в КБК налога на прибыль

При заполнении поля 104 платежной ведомости, организации часто путают коды. Из-за ошибок в платежках, деньги отправляются в невыясненные платежи. Неточность исправить можно. Для этого вам необходимо написать заявление в налоговую инспекцию для уточнения платежа.

Заявление можно оформить в свободной форме. Самое главное — не забудьте написать ошибочные данные платежки и укажите верную информацию.

Автор статьи: Александра Аверьянова

Платите налог на прибыль и другие налоги в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Сервис подготовит платежки и напомнит о сроках уплаты, сформирует отчеты, поможет легко начислить зарплату и другие выплаты. Познакомьтесь со всеми возможностями Контур.Бухгалтерии бесплатно в течение 14 дней.

КБК по налогу на прибыль в 2022-2023 годах установлены таких видов: на уплату налога, пени и штрафа. Есть и новый КБК для уплаты налога посредством ЕНП. Каковы КБК по налогу на прибыль в 2022-2023 годах, расскажем в нашем материале.

Плательщики налога на прибыль

Субъектами, в чьи обязанности входят начисление и уплата налога по образовавшейся прибыли, являются все юрлица. Исключение составляют предприятия на льготных режимах налогообложения, таких как ЕСХН и УСН, а также организации, освобожденные от налога на основании пп. 2 и 4 ст. 246 и ст. 246.1 НК РФ.

Ставка налога устанавливается для коммерческих организаций в размере 20%. Исключение составляют некоторые учреждения образовательной и медицинской направленности, сельхозучреждения, участники региональных инвестпроектов и пр. в соответствии со ст. 284 НК РФ.

Дополнительные сведения о налоговых ставках ищите в этом материале.

Платежи по налогу следует перечислять ежемесячно или поквартально. Периодичность начислений зависит от общего объема выручки организации или ее статуса (ст. 286 НК РФ).

Более подробную информацию о расчете налога и периодичности платежей см. в материале«Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

Срок уплаты аванса по налогу ― следующий месяц за отчетным периодом, не позже 28-го числа. Итоговая годовая сумма по налогу на прибыль должна быть перечислена в бюджет не позднее 28 марта.

КБК по налогам с 2023 года

С 2023 года введена уплата налогов и взносов с единого налогового счета.

При этом для 2023 года действует переходный период, когда расчеты с бюджетом можно вести либо по новой схеме — посредством ЕНП с подачей уведомления о начисленных налогах и взносах, либо по прежней — отдельная платежка на каждый налог, взнос и без уведомлений.

Исходя из принятого способа расчетов нужно выбирать КБК.

Если решились на ЕНП, то перечисляя налог на прибыль, в платежке нужно указывать КБК 182 01 06 12 01 01 0000 510. Это код для всех платежей в виде ЕНП.

Как заполнить платежное поручение на ЕНП в 2023 г., разъяснили эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Типовую ситуацию.

Если в 2023 году вы сохраняете старую схему, надо брать КБК, установленные для налога на прибыль.

КБК налога на прибыль в 2022-2023 году для юридических лиц

Перечисление налога совершается в федеральный бюджет и бюджеты субъектов РФ.

На период 2017-2024 годов это распределение установлено таким:

- в федеральный бюджет — 3% от налоговой базы;

- бюджеты субъектов — 17%.

При уплате налога на прибыль в 2022-2023 году используются следующие КБК:

- 182 1 01 01011 01 1000 110 ― для перечислений в федеральный бюджет;

- 182 1 01 01012 02 1000 110 ― при зачислении в бюджеты субъектов РФ.

Данные коды используются организациями, не являющимися консолидированными группами плательщиков, иностранными учреждениями и участниками соглашений о разделе продукции.

На КБК 182 1 01 01090 01 1000 110 необходимо уплачивать налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), эмитированным в период с 01.01.2017 по 31.12.2021 включительно, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007.

Построчные разъяснения о том, как заполнить платежку на перечисление налога на прибыль за год и авансовых платежей, а также образцы таких платежек смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

КБК на штрафы и пени по налогу на прибыль в 2022-2023 году

Если предприятием допущена просрочка платежей, ему придется уплатить начисленные пени по налогу. Пени рекомендуется начислять и рассчитывать самостоятельно перед сдачей уточненных расчетов в случае образования недоимки.

Воспользуйтесь нашим калькулятором пеней.

Всю информацию о том, как заполнить платежку на перечисление пеней по налогу на прибыль, а также образец такой платежки смотрите в Готовом решении от КонсультантПлюс, оформив бесплатный пробный доступ.

С 2023 года чтобы заплатить пени, составлять отдельные платежки на них не надо. При наличии положительного сальдо ЕНС инспекция сама спишет деньги в погашение пеней. Пени погашаются в третью очередь после недоимок и текущих платежей. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа. То есть знать КБК на пени по налогу на прибыль в 2023 году не обязательно.

Но на всякий случай сообщаем, что КБК на пени в 2022-2023 годах в целом остались прежними. Если недоплата произошла по федеральному бюджету, то КБК на пени будет следующим: 182 1 01 01011 01 2100 110. КБК по штрафам ― 182 1 01 01011 01 3000 110.

При обнаружении недоимки в бюджеты субъектов РФ пени перечисляются с использованием КБК 182 1 01 01012 02 2100 110, а для штрафов предусмотрен КБК 182 1 01 01012 02 3000 110.

Но для иных категорий налогоплательщиков законодательством предусмотрены и другие КБК. Для вашего удобства, мы собрали основные КБК по налогу на прибыль, действующие в 2022-2023 годах, в единую таблицу:

Итоги

КБК по прибыли в 2022-2023 году не изменились. При перечислении платежей отдельными платежками следует обращать внимание на то, в какой именно бюджет зачисляются средства — для каждого из них характерно использование своего КБК. При несвоевременном перечислении налога плательщику придется уплатить пени и, возможно, штрафы, которые также имеют свои КБК. Но проще платить налог на ЕНС посредством ЕНП.

КБК по налогу на прибыль в 2020-2021 годах применяются трех видов: на уплату налога, пени и штрафа. Каковы КБК по налогу на прибыль в 2020-2021 годах, расскажем в нашем материале.

Плательщики налога на прибыль

Субъектами, в чьи обязанности входят начисление и уплата налога по образовавшейся прибыли, являются все юрлица. Исключение составляют предприятия на льготных режимах налогообложения, таких как ЕНВД, ЕСХН, УСН, а также организации, освобожденные от налога на основании пп. 2 и 4 ст. 246 и ст. 246.1 НК РФ. Совмещение же режимов налогообложения, например, ОСНО и ЕНВД, предполагает начисление налога только в рамках прибыли, полученной на ОСНО.

Ставка налога устанавливается для коммерческих организаций в размере 20%. Исключение составляют некоторые учреждения образовательной и медицинской направленности, сельхозучреждения, участники региональных инвестпроектов и пр. в соответствии со ст. 284 НК РФ.

Платежи по налогу следует перечислять ежемесячно или поквартально. Периодичность начислений зависит от общего объема выручки организации или ее статуса (ст. 286 НК РФ).

Срок уплаты аванса по налогу ― следующий месяц за отчетным периодом, не позже 28-го числа. Итоговая годовая сумма по налогу на прибыль должна быть перечислена в бюджет не позднее 28 марта.

КБК налога на прибыль в 2020-2021 годах для юридических лиц

Перечисление налога совершается в федеральный бюджет и бюджеты субъектов РФ.

На период 2017-2021 годов это распределение установлено таким:

- в федеральный бюджет — 3% от налоговой базы;

- бюджеты субъектов — 17%.

При уплате налога на прибыль в 2020-2021 годах используются следующие КБК (приказы Минфина от 08.06.2020 № 99н, от 29.11.2019 № 207н):

- 182 1 01 01011 01 1000 110 ― для перечислений в федеральный бюджет;

- 182 1 01 01012 02 1000 110 ― при зачислении в бюджеты субъектов РФ.

Данные коды используются организациями, не являющимися консолидированными группами плательщиков, иностранными учреждениями и участниками соглашений о разделе продукции.

На КБК 182 1 01 01090 01 1000 110 необходимо уплачивать налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), эмитированным в период с 01.01.2017 по 31.12.2021 включительно, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007.

КБК на штрафы и пени по налогу на прибыль в 2020-2021 годах

Если предприятием допущена просрочка платежей, ему придется уплатить начисленные пени по налогу. Пени рекомендуется начислять и рассчитывать самостоятельно перед сдачей уточненных расчетов в случае образования недоимки.

Платежи за несвоевременную уплату налога также производятся по различным КБК, в зависимости от бюджета ― получателя средств.

Если недоплата произошла по федеральному бюджету, то КБК на пени будет следующим: 182 1 01 01011 01 2100 110. КБК по штрафам ― 182 1 01 01011 01 3000 110.

При обнаружении недоимки в бюджеты субъектов РФ пени перечисляются с использованием КБК 182 1 01 01012 02 2100 110, а для штрафов предусмотрен КБК 182 1 01 01012 02 3000 110.

Но для иных категорий налогоплательщиков законодательством предусмотрены и другие КБК. Для вашего удобства мы собрали основные КБК по налогу на прибыль, действующие в 2020-2021 годах, в единую таблицу:

Итоги

КБК по прибыли в 2020-2021 годах не изменились. При перечислении платежей следует обращать внимание на то, в какой именно бюджет зачисляются средства — для каждого из них характерно использование своего КБК. При несвоевременном перечислении налога плательщику придется уплатить пени и, возможно, штрафы, которые также имеют свои КБК.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина России от 29.11.2019 № 207н

- Приказ Минфина России от 08.06.2018 № 132н

Управление Федерального казначейства по г. Москве в связи с переходом на Систему казначейских платежей информирует об изменениях с 01 января 2021 г. реквизитов счета, необходимых для осуществления перевода денежных средств в уплату налогов, сборов, страховых взносов и иных обязательных платежей в бюджеты.

|

Наименование реквизита Управления |

Действует до 01.01.2021 |

Действует с 01.01.2021 |

|

Реквизиты плательщика изменяются в случае, если плательщику открыт лицевой счет в органе Федерального казначейства или в финансовом органе субъекта Российской Федерации (муниципального образования) |

||

|

Реквизиты получателя платежа |

||

|

БИК получателя |

044525000 |

004525988 |

|

Наименование Банка получателя платежа |

ГУ БАНКА РОССИИ ПО ЦФО г. Москва |

ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва |

|

Счет банка получателя |

— |

40102810545370000003 |

|

Счет получателя |

40101810045250010041 |

03100643000000017300 |

По вопросу указания иных реквизитов при уплате платежей в бюджет следует обращаться к администратору доходов бюджета.

Более подробная информация о реквизитах счетов Управления Федерального казначейства по г. Москве, подлежащих изменению с 01.01.2021 размещена на сайте Управления в сети Интернет по адресу moscow.roskazna.gov.ru в разделе «Документы»/«Система казначейских платежей»/«Методические материалы».