В 2023 году все расчеты с бюджетом осуществляются через единый налоговый счет.

Рассказываем, какие реквизиты для оплаты ЕНС в 2023 году использовать.

Где опубликованы реквизиты ЕНС

Закон от 14.07.2022 № 263-ФЗ внес изменения в НК, радикально изменив систему оплаты налогов.

С января 2023 года нет необходимости заполнять отдельные платежки для каждого платежа в бюджет, все суммы перечисляются одним платежом.

Для удобства налогоплательщиков реквизиты для перечисления ЕНС в 2023 году опубликованы на официальном сайте ФНС.

Для перечисления денежных средств на ЕНС налогоплательщик вправе выбрать один из трех вариантов заполнения платежного документа:

-

с помощью сервиса в личном кабинете налогоплательщика или учетной (бухгалтерской) системе;

-

в сервисе «Уплата налогов и пошлин»;

-

заполнить самостоятельно.

В личном кабинете и учетной (бухгалтерской) системе достаточно заполнить сумму, в сервисе «Уплата налогов и сборов», помимо суммы, необходимо указать ИНН и КПП налогоплательщика.

Данные, используемые для ЕНП

Для самостоятельного заполнения платежного поручения разрешается взять все необходимые для осуществления платежа реквизиты по ЕНС на налог.ру:

|

Номер поля |

Наименование поля |

Значение |

|

7 |

Сумма |

Указывается сумма к перечислению |

|

101 |

Статус плательщика |

01 |

|

102 |

КПП плательщика |

Данные по месту постановки на учет юрлица, для филиалов – головной организации |

|

61 |

ИНН получателя |

7727406020 |

|

103 |

КПП получателя |

770801001 |

|

13 |

Наименование банка |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

|

14 |

БИК банка |

017003983 |

|

15 |

№ счета получателя |

40102810445370000059 |

|

16 |

Получатель |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

17 |

№ казначейского счета |

03100643000000018500 |

|

22 |

Код (УИП) |

0 |

|

24 |

Назначение платежа |

— |

|

104 |

КБК |

18201061201010000510 |

|

105 |

ОКТМО |

0 |

|

106 |

Основание платежа |

0 |

|

107 |

Налоговый период |

0 |

|

108 |

Номер документа (основания) |

0 |

|

109 |

Дата документа (основания) |

0 |

В поле 105 нужно указать значение кода, присвоенного территории в соответствии с Общероссийским классификатором территорий муниципальных образований, состоящего из 8 знаков.

Например, в реквизитах ЕНС с 01.01.2023 в Санкт-Петербурге налогоплательщик вправе указать ОКТМО 40000000.

Отличаются ли реквизиты ЕНС в разных регионах

УФК принято решение, что обработкой платежей на едином налоговом счете занимается Управление Федерального казначейства по Тульской области.

То есть реквизиты ЕНС в СПб, Москве или любом другом регионе едины.

Налоговики утвердили реквизиты для перечисления ЕНС в 2023 году. Теперь всем налогоплательщикам станет проще рассчитываться с бюджетом, поскольку банковские и платежные реквизиты по ЕНП одинаковы для всех. Рассказываем, куда перечислять единый налоговый платеж.

Где и как искать реквизиты ЕНС

ЕНП — чтобы упростить работу налогоплательщикам и разгрузить их платежный календарь. Налоговики облегчили и поиск реквизитов для оплаты ЕНС в 2023 году — вся информация по заполнению платежек, в том числе и реквизиты, опубликована на специальном сайте Федеральной налоговой службы по единому налоговому счету.

Для перечисления денег на ЕНС используют единый код бюджетной классификации — 182 0 10 61201 01 0000 510. Его утвердили Приказом Минфина № 75н от 17.05.2022 (приложение № 4 к Приказу № 75н).

Подробнее: на какой КБК платить единый налоговый платеж

Какие реквизиты использовать для ЕНП

Информация, как проводить платеж, находится в открытом доступе — на официальном сайте ФНС. Кроме того, у налоговиков есть специальный сервис, который позволяет заполнить платежки без ошибок. А еще функция по автоматическому заполнению платежных поручений есть во многих учетных бухгалтерских программах.

Надо знать: как произвести уплату ЕНП

Платежные поручения для перевода денег на ЕНС заполняем по стандартным правилам для платежек по налогам — порядок утвержден Положением Банка России № 762-П от 29.06.2021 и Приказом Минфина № 107н от 12.11.2013. Основные реквизиты для оплаты ЕНП приводим в таблице.

|

Номер поля платежного поручения |

Реквизиты для заполнения платежки |

Комментарий |

|---|---|---|

| 7 |

Сумма ЕНП |

Рассчитываем сумму обязанности налогоплательщика, чтобы отразить ее в платежке. По правилам, ЕНП составляет сумму обязательных платежей и недоимки на текущую дату, но платить больше налоговики не запрещают |

| 101 |

Статус плательщика — 01 |

Указываем статус плательщика налогов, взносов |

| 102 |

КПП плательщика |

Ставим КПП налогоплательщика. Если с бюджетом рассчитывается обособленное подразделение, надо указывать КПП головной организации |

| 61 |

ИНН получателя — 7727406020 |

В платежках ЕНП — один получатель. Все налогоплательщики перечисляют деньги в Межрегиональную инспекцию Федеральной налоговой службы по управлению долгом |

| 103 |

КПП получателя — 770801001 |

|

| 13 |

Наименование банка получателя — ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

|

| 14 |

БИК банка получателя — 017003983 |

|

| 15 |

Номер счета банка получателя (банковский счет в составе казначейского счета) — 40102810445370000059 |

|

| 16 |

Получатель — Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

| 17 |

Номер казначейского счета — 03100643000000018500 |

Казначейский счет, через который платят ЕНП |

| 22 |

Код УИП — 0 |

Ставим нулевой идентификатор |

| 24 |

Назначение платежа — Единый налоговый платеж |

Уточнять, какое обязательство погашаем через ЕНП, не надо |

| 104 |

КБК — 182 0 10 61201 01 0000 510 |

Код бюджетной классификации в платежках всегда единый, а направление платежей уточняем в декларациях, расчетах, уведомлениях об исчисленном платеже — в них и ставим КБК конкретного налога или взноса |

| 105 |

ОКТМО — 0 (но налоговики допускают и восьмизначный код) |

Во всех полях кодовой строки, кроме КБК, ставим нулевые значения |

| 106 |

Основание платежа — 0 |

|

| 107 |

Налоговый период — 0 |

|

| 108 |

Номер документа-основания — 0 |

|

| 109 |

Дата документа-основания — 0 |

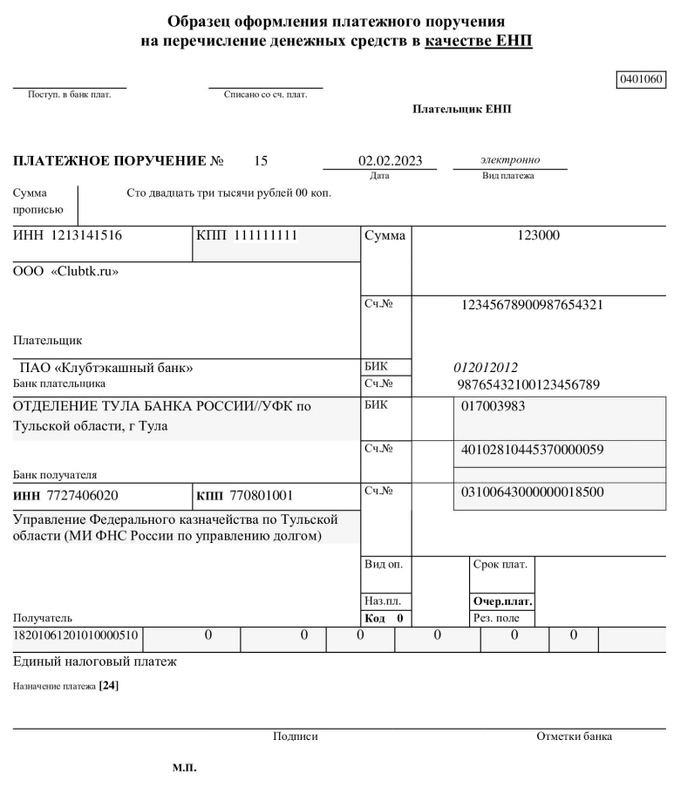

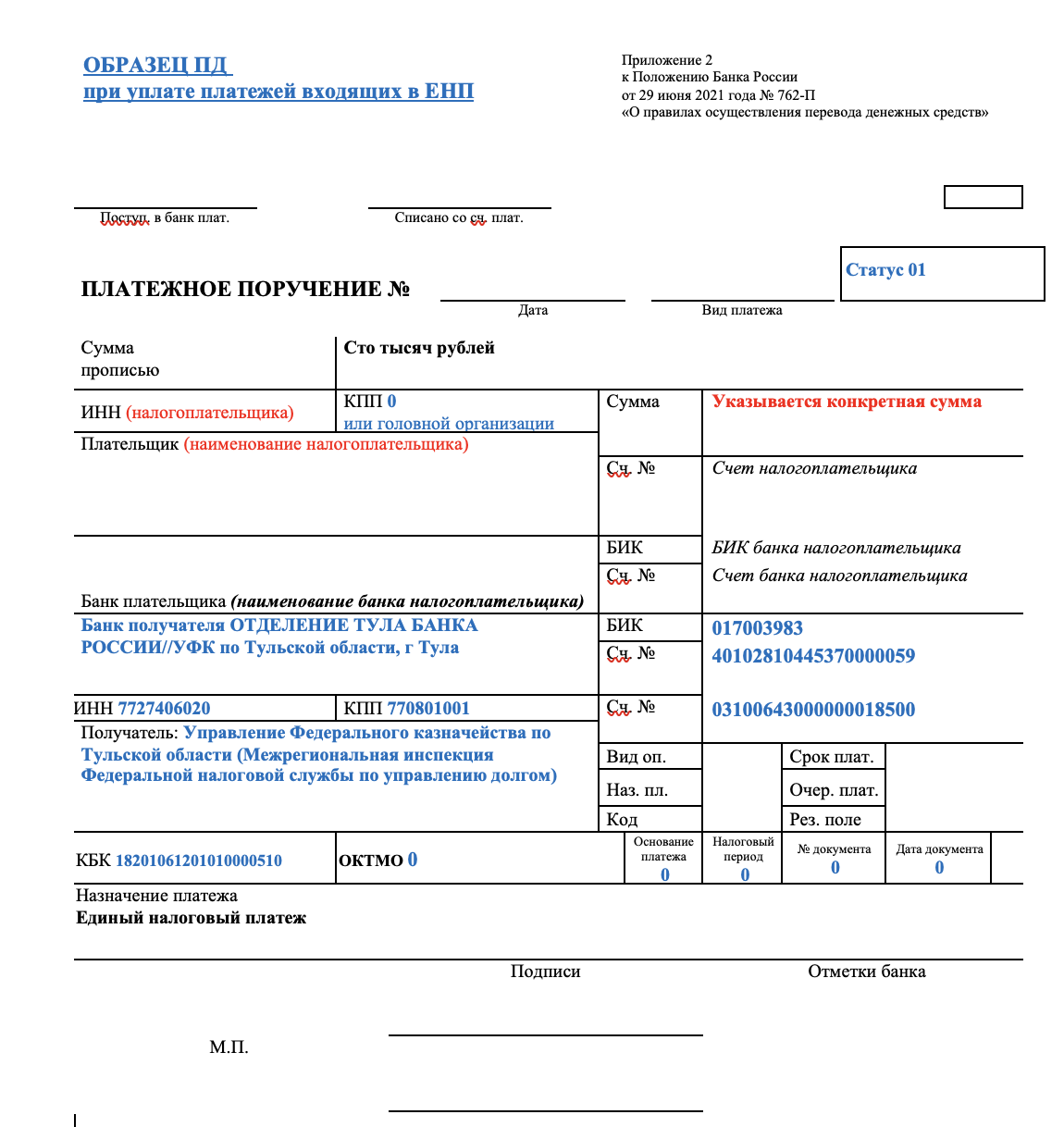

Образец платежки по ЕНП:

Может пригодиться: как заполнить платежное поручение

Какие реквизиты использовать в СПб

Отдельных реквизитов ЕНС с 01.01.2023 в Санкт-Петербурге нет. Абсолютно все налогоплательщики перечисляют деньги для ЕНС на счета Межрегиональной инспекции Федеральной налоговой службы по управлению долгом, которая находится в Тульской области. Налоговая инспекция СПб не администрирует единые платежи.

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

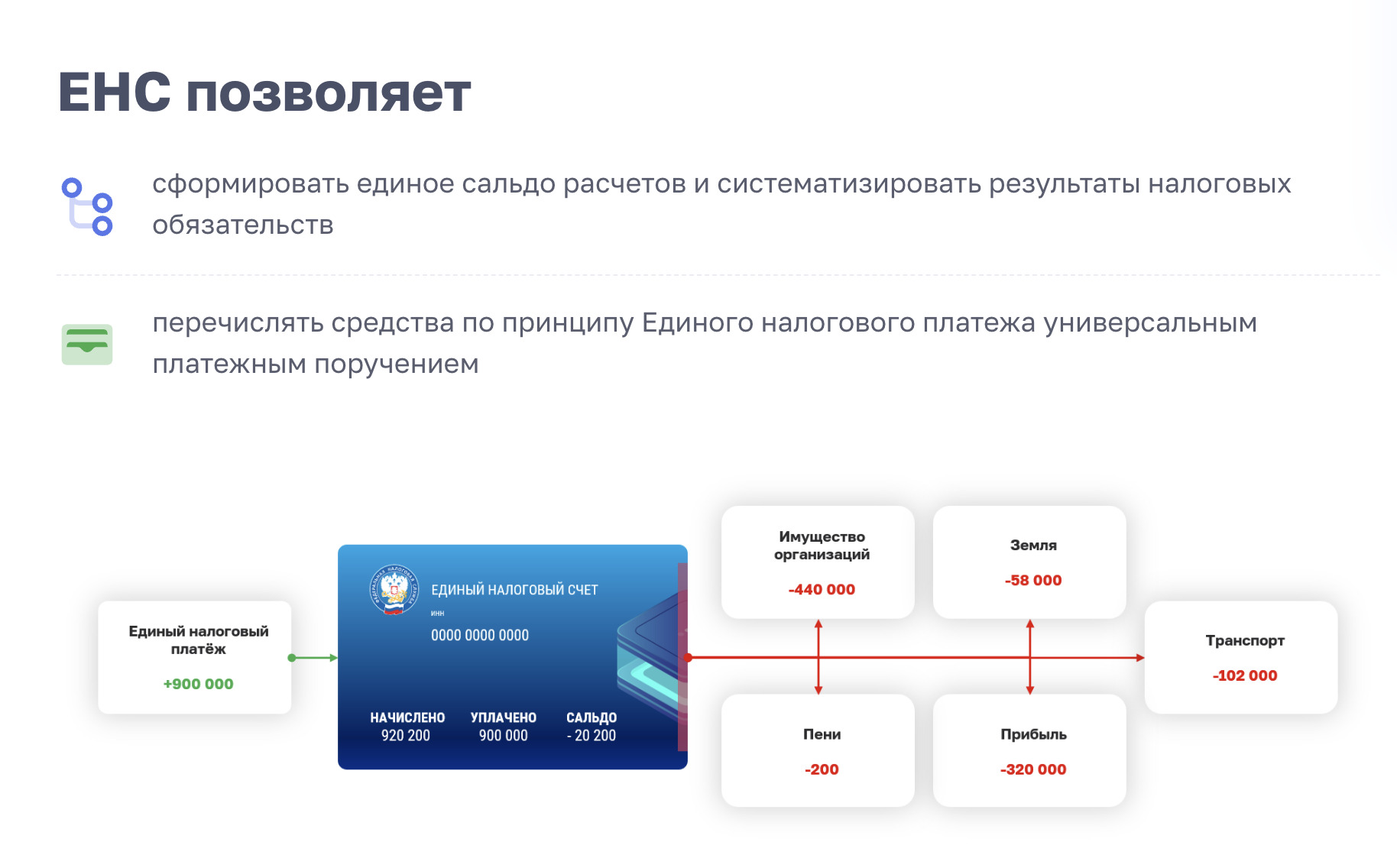

Для уплаты ЕНП с 2023 года для каждого налогоплательщика откроется его персональный единый налоговый счет (ЕНС). Этот счет открывается не в банке, а в Казначействе. Откроет и будет вести ЕНС налоговая служба. Как узнать номер ЕНС и его реквизиты, расскажем далее.

Какой номер у ЕНС и как его узнать

Чтобы платить ЕНП, номер ЕНС налогоплательщику не потребуется. Единый налоговый счет привязан к ИНН. Соответственно, зачисляться на ЕНС и расходоваться с него деньги будут по ИНН.

Подробнее о ЕНС читайте в нашей статье.

Чтобы перечислить ЕНП ФНС рекомендует использовать свои сервисы или сформировать платеж в учетной (бухгалтерской) системе. При этом реквизиты ЕНС будут заполнены автоматически:

- в Личном кабинете или учетной (бухгалтерской) системе нужно заполнить только сумму платежа;

- в сервисе «Уплата налогов и пошлин» нужно заполнить ИНН/КПП плательщика и сумму платежа.

При уплате ЕНП в Личном кабинете надо перейти на вкладку «Пополнение ЕНС» и выбрать действие:

- пополнение своего ЕНС или ЕНС третьего лица;

- формирование платежки или оплату картой.

И задать сумму платежа и счет списания (свой банковский).

После подтверждения платежа деньги уйдут налоговикам, которые распорядятся ими по назначению.

Также в ЛК будет возможно отслеживать сальдо ЕНС и предстоящие платежи. Соответствующий функционал ЛК сейчас у ФНС в разработке.

В счет каких платежей и в какой очередности зачтут ЕНП, читайте здесь.

Подготовиться к уплате налогов в 2023 году вам поможет удобный навигатор по ЕНП от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Реквизиты ЕНС

Перечислять ЕНП можно будет и платежкой через банк. Сейчас Минфин готовит новые правила заполнения платежных поручений для ЕНП с 2023 года. До официального утверждения новых правил заполнения платежек и вступления их в силу формировать распоряжения о переводе денежных средств в уплату налогов, сборов, страховых взносов следует в соответствии с нормами приложения № 2 к приказу от 12.11.2013 № 107н, говорит Минфин в письме от 22.09.2022 № 21-01-09/92156.

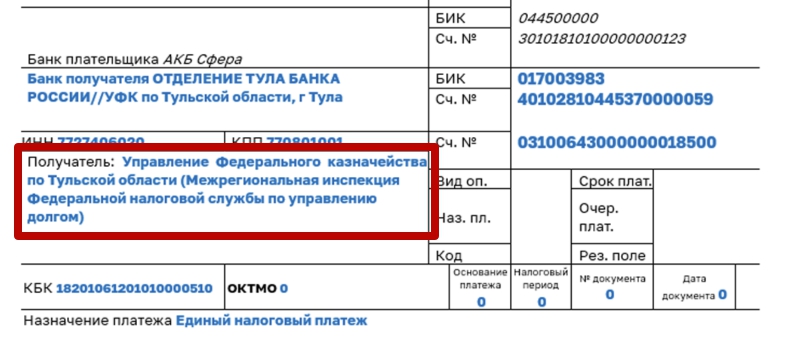

Что касается реквизитов ЕНС, то, по сообщению ФНС, с 2023 года для всех налогоплательщиков — представителей бизнеса будет действовать отдельный казначейский счет Управления Федерального казначейства по Тульской области.

ВАЖНО! При заполнении платежного поручения особое внимание необходимо обращать на заполнение реквизита 17 — «Номер счета получателя средств», отмечают в налоговой службе.

Для заполнения платежных документов необходимо указывать следующие реквизиты:

| НОМЕР (ПОЛЯ) РЕКВИЗИТА ПЛАТЕЖНОГО ДОКУМЕНТА | НАИМЕНОВАНИЕ (ПОЛЯ) РЕКВИЗИТА ПЛАТЕЖНОГО ДОКУМЕНТА | ЗНАЧЕНИЕ |

|---|---|---|

| 7 | Сумма | указывается общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | «01» |

| 102 | КПП плательщика | «по месту постановки на учет организации (при наличии филиалов (обособленных подразделений) — головной организации)» |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | N Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | — |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | 0 |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | 0 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

Образцы заполнения платежных поручений по ЕНП

- Пример заполнения платежки по ЕНП от ФНС (см. промо-страницу):

- Пример заполнения платежного поручения на отдельные налоги, взносы при их уплате в 2023 году без подачи уведомления (см. промо-страницу):

Итоги

Отдельного номера у ЕНС, открытого налогоплательщику для уплаты ЕНП с 2023 года, не будет. Зачисление и списание средств с единого счета будет производиться по ИНН. Реквизиты для платежей на ЕНС будут в УФК по Тульской области, но с указанием места постановки на учет.

С 1 января 2023 года налогоплательщики (юридические лица и ИП) исполняют свои обязанности по уплате обязательных платежей новым способом – путем внесения единого налогового платежа (далее – ЕНП). Отказаться от ЕНП нельзя. С 2023 года это единственный способ уплаты большинства налогов и взносов. Но как правильно заполнить платежное поручение по ЕНП, чтобы налоговая инспекция правильно распределила сумму? Какой бланк использовать и какие реквизиты указывать? Что будет, если отправить платежку с ошибкой? А что если составить и передать в банк платежное поручение, составленное по “старым” правилам? Ответим на вопросы и приведем примеры заполнения платежных поручений по ЕНП в различных ситуациях.

Что именно теперь перечислять одной платежкой?

С 1 января 2023 года за счет ЕНП уплачиваются:

- налоги, в том числе НДФЛ за работников;

- авансовые платежи по налогам;

- страховые взносы, кроме взносов на травматизм;

- сборы;

- пени, штрафы и проценты по налогам, сборам и страховым взносам.

Платежи в бюджет нужно перечислять через внесение единого налогового платежа на единый налоговый счет (далее – ЕНС). И не имеет значения, какой режим налогообложения применяет организация или ИП.

Что за «уведомление» нужно сдавать в ИФНС?

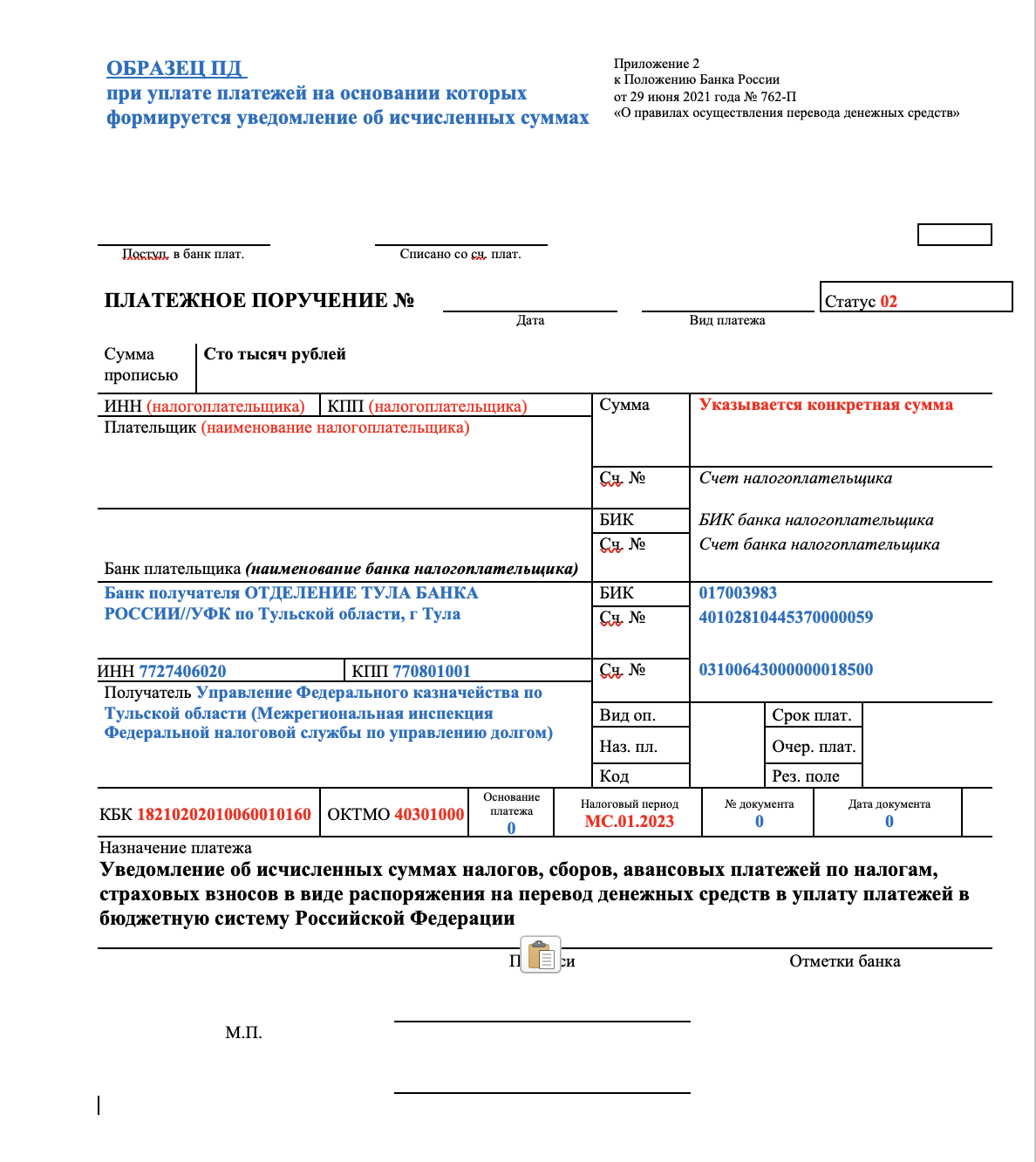

Чтобы ИФНС с 2023 года зачла ЕНП в счет уплаты нужно подавать уведомления об исчисленных налогах и взносах (п. 9 ст. 58 НК). Уведомление направляется в инспекцию по юридическому адресу организации и месту жительства ИП.

Уведомление об исчисленных суммах подается по налогам и взносам, по которым к сроку уплаты не сдаете налоговую отчетность с начислениями. Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу на УСН. По НДС и налогу на прибыль такие уведомления не сдают.

Пример

Не позднее 30 января 2023 года (срок сдвигается из-за выходных дней) нужно уплатить страховые взносы за декабрь и НДФЛ с январских выплат. О сумме взносов уведомлять не нужно, ведь ФНС знает о ней из поданного РСВ за 2022 год. А вот о сумме НДФЛ надо уведомить. ФНС эта сумма налоговикам неизвестна.

И теперь важный момент: налоги и взносы, которые с 2023 года перечисляют на ЕНС, можно направить единым платежным поручением по ЕНП на единый КБК или отдельными платежками, которые заменят уведомления о начисленных налогах и взносах.

Таким образом, бухгалтерам может потребоваться заполнить несколько видов платежных поручений:

- единая платежка на уплату ЕНП;

- платежные поручения взамен уведомления;

- платежные поручения на конкретные КБК, если платежи не входят в состав ЕНП.

Получается, что привычные платежки никто не отменял и они, по-прежнему, могут потребоваться в работе.

Скачать таблицу с налогами входящими/не входящими в ЕНП

Единый получатель платежа

Получателем платежа теперь нужно указывать «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)». Эту МИФНС нужно указывать в платежках по ЕНП и платежках по отдельным налогам и взносам, которые можно подавать вместо уведомления о начисленных налогах и взносах.

Обратите внимание

Получатель платежа теперь единый независимо от того, в каком регионе у организации юридический адрес, где зарегистрированы обособленные подразделения, находится недвижимость или место жительства ИП.

Чтобы платеж поступил к получателю, ФНС официально рекомендует вносить с 1 января 2023 года в платежные поручения следующие реквизиты:

| Номер (поля) реквизита платежного документа | Наименование (поля) реквизита платежного документа | Значение |

|---|---|---|

| 13 | Наименование банка получателя средств | «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула» |

| 14 | БИК банка получателя средств (БИК ТОФК) | «017003983» |

| 15 | № счета банка получателя средств | «40102810445370000059» |

| (номер банковского счета, входящего в | ||

| состав единого казначейского счета) | ||

| 16 | Получатель | «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)» |

| 17 | Номер казначейского счета | «03100643000000018500» |

Заполнение платежки по ЕНП

В платежке по ЕНП надо указать:

- плательщика и его ИНН;

- статус плательщика «01»;

- получателя, ИНН и КПП получателя;

- КБК;

- назначение платежа.

КПП плательщика при перечислении ЕНП обязаны указывать только иностранные организации с несколькими филиалами. В остальных случаях нужно указывать ноль. По желанию вместо нуля можно указать КПП плательщика.

Далее в таблице приведем расшифровку всех полей платежного поручения по ЕНП (вносим платеж на единый налоговый счет):

| Поле | Организации | ИП |

|---|---|---|

| Поле 8 «Плательщик» | Краткое наименование организации или обособленного подразделения | Ф. И. О., в скобках – «ИП», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//». Например, Иванов Андрей Андреевич (ИП)//г. Москва, ул. Нагорная, д. 3, кв. 98// |

| Поле 60 «ИНН» (плательщика) | ИНН организации | ИНН ИП |

| Поле 102 «КПП» (плательщика) | КПП, присвоенный инспекцией, куда платят налоги, взносы, штрафы, пени. КПП обязаны указывать только иностранные организации с несколькими филиалами. В остальных случаях нужно указывать ноль, но допустимо вместо нуля указать КПП плательщика. | «0» |

| Поле 16 «Получатель» | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| Поле 13 «Банк получателя» | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| Поле 61 «ИНН» (получателя) | 7727406020 | 7727406020 |

| Поле 103 «КПП» (получателя) | 770801001 | 770801001 |

| Поле 14 «БИК» (банка получателя) | 17003983 | 17003983 |

| Поле 15 «Счет» (номер счета получателя) | 40102810445370000059 | 40102810445370000059 |

| Поле 17 «Счет» (номер казначейского счета) | 03100643000000018500 | 03100643000000018500 |

| Поле 101 (статус плательщика) | 1 | 1 |

| Поле 104 (КБК) | КБК ЕНП 18201061201010000510 | КБК ЕНП 18201061201010000510 |

| Поле 105 (ОКТМО) | 0 Допустимо указать ОКТМО по месту нахождения организации, обособленного подразделения, имущества, транспорта, а при уплате торгового сбора – по месту нахождения торгового объекта |

0 Допустимо указать ОКТМО по месту жительства ИП, а при уплате торгового сбора – по месту нахождения торгового объекта |

| Поле 106 (основание платежа) | 0 | 0 |

| Поле 107 (налоговый период) | 0 | 0 |

| Номер документа-основания платежа (поле 108) | 0 | 0 |

| Дата документа-основания платежа (поле 109) | 0 | 0 |

| Поле 21 «Очередность платежа» | «5» – при уплате налогов и взносов добровольно, в том числе по требованию ИФНС (код «3» – для списаний по инкассовым поручениям) | «5» – при уплате налогов и взносов добровольно, в том числе по требованию ИФНС (код «3» – для списаний по инкассовым поручениям) |

| Поле 22 | При уплате текущих налогов укажите «0». Код УИП указывают, если он доведен до плательщика | При уплате текущих налогов укажите «0». Код УИП указывают, если он доведен до плательщика |

| Поле 24 «Назначение платежа» | «Единый налоговый платеж» | «Единый налоговый платеж» |

| Поле 110 | Не заполняйте | Не заполняйте |

Образец платежного поручения по ЕНП.

Платежка вместо уведомления

Как мы уже сказали, в 2023 году уведомления об исчисленных налогах и взносах можно представлять в виде платежных поручений. В такой платежке надо указать:

- плательщика, его ИНН и КПП;

- статус плательщика «02»;

- получателя, ИНН и КПП получателя;

- КБК, ОКТМО и налоговый период;

- назначение платежа.

В платежках надо указать КБК, ОКТМО и налоговый период конкретного налога или взноса, определяющий срок исполнения обязанности по уплате. ИФНС должна понять принадлежность платежа к источнику дохода бюджетной системы. Если допустить ошибку – платеж не будет корректно исполнен и принят к учету.

Обратите внимание

В полях 106, 108 и 109 вместо основания платежа, даты и номера документа-основания указывайте нули. В поле 24 укажите назначение платежа с формулировкой «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Перечислим основные реквизиты такой платежки-уведомления для юридических лиц и ИП:

| Поле | Организации | ИП |

|---|---|---|

| Поле 8 «Плательщик» | Краткое наименование организации или обособленного подразделения | Ф. И. О., в скобках – «ИП», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//». Например, Иванов Андрей Андреевич (ИП)//г. Москва, ул. Петровка, д. 7, кв. 1// |

| Поле 60 «ИНН» (плательщика) | ИНН организации | ИНН ИП |

| Поле 102 «КПП» (плательщика) | КПП, присвоенный инспекцией, куда платят налоги, взносы, штрафы, пени | «0» |

| Поле 16 «Получатель» | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| Поле 13 «Банк получателя» | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| Поле 61 «ИНН» (получателя) | 7727406020 | 7727406020 |

| Поле 103 «КПП» (получателя) | 770801001 | 770801001 |

| Поле 14 «БИК» (банка получателя) | 17003983 | 17003983 |

| Поле 15 «Счет» (номер счета получателя) | 40102810445370000059 | 40102810445370000059 |

| Поле 17 «Счет» (номер казначейского счета) | 03100643000000018500 | 03100643000000018500 |

| Поле 101 (статус плательщика) | 2 | 2 |

| Поле 104 (КБК) | КБК конкретного налога или взносов (не по ЕНП) | КБК конкретного налога или взносов (не по ЕНП) |

| Поле 105 (ОКТМО) | ОКТМО по месту нахождения организации, обособленного подразделения, имущества, транспорта, а при уплате торгового сбора – по месту нахождения торгового объекта | ОКТМО по месту жительства ИП, а при уплате торгового сбора – по месту нахождения торгового объекта |

| Поле 106 (основание платежа) | 0 | 0 |

| Поле 107 (налоговый период) | Период, за который перечисляется налог или взносы | Период, за который перечисляется налог или взносы |

| Номер документа-основания платежа (поле 108) | 0 | 0 |

| Дата документа-основания платежа (поле 109) | 0 | 0 |

| Поле 21 «Очередность платежа» | «5» – при уплате налогов и взносов добровольно, в том числе по требованию ИФНС (код «3» – для списаний по инкассовым поручениям) | «5» – при уплате налогов и взносов добровольно, в том числе по требованию ИФНС (код «3» – для списаний по инкассовым поручениям) |

| Поле 22 | При уплате текущих налогов укажите «0». Код УИП указывают, если он доведен до плательщика | При уплате текущих налогов укажите «0». Код УИП указывают, если он доведен до плательщика |

| Поле 24 «Назначение платежа» | «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации» | «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации» |

| Поле 110 | Не заполняйте | Не заполняйте |

А теперь предлагаем ознакомиться с примером заполнения платежного поручения-уведомления по ЕНП:

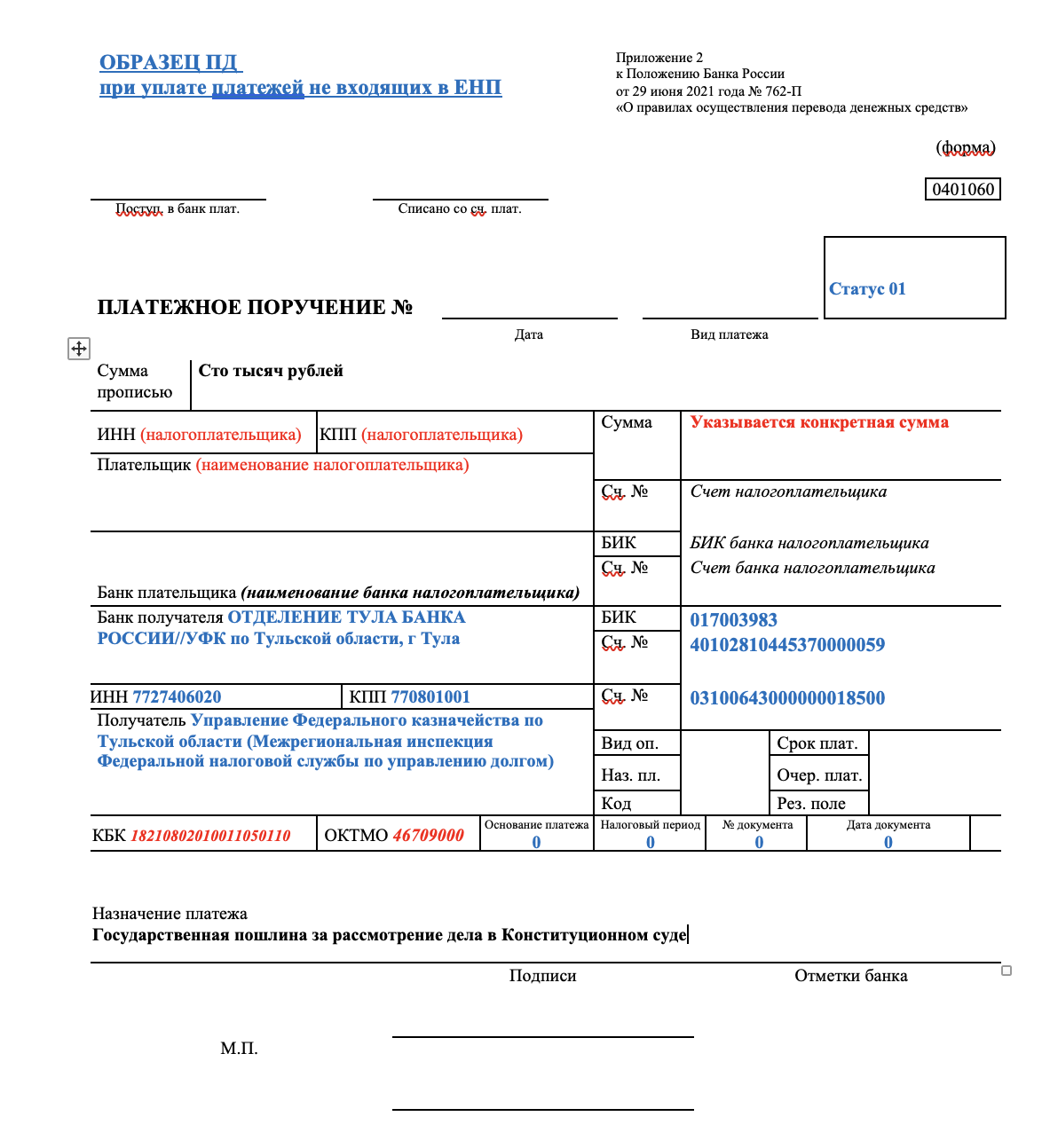

Платежное поручение для платежей, не входящих в ЕНП

Чуть выше мы уже написали, что если платежи не входят в ЕНП, то по ним нужно формировать самостоятельные платежные поручения (как раньше) и указывать конкретные КБК. Предположим, что речь идет про государственную пошлину за рассмотрение дела в Конституционном суде. Тогда нужно заполнить отдельное платежное поручение. И указать в нем КБК этого этой госпошлины. Вот пример:

Ответы на вопросы

Можно ли вернуть переплату по ЕНП?

Да, можно.

Причем исключается существующий в настоящее время ограничительный трехлетний период на возврат/зачет для сумм уплаченных/зачтенных после 2020 года.

Вернуть переплату можно на основании заявления.

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему представлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Что делать, если допущена ошибка в реквизитах платежки по ЕНП?

ЕНП попадет на ЕНС, даже если ошибиться в реквизитах. ИНН плательщика – единственный реквизит, из-за ошибки в котором придется уточнять платежку.

А если ошибка была допущена в платежке-уведомлении?

Ошибку в КБК, ОКТМО, налоговом периоде или сумме можно исправить, только подав уведомление о начисленных налогах (п. 15 ст. 4 Закона от 14.07.2022 № 263-ФЗ). После того как налогоплательщик представит такое уведомление, представлять уведомления в виде платежных поручений больше нельзя (п. 12 и 14 ст. 4 Закона от 14.07.2022 № 263-ФЗ).

Важные документы

Образец платежного поручения по ЕНП

Скачать документ

Образец платежки (вместо уведомления)

Скачать документ

Образец поручения по платежам, не входящим в ЕНП

Скачать документ

Перечень платежей относящихся/не относящихся к ЕНП

Скачать документ

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Новые реквизиты для уплаты страховых взносов в 2023 году в Санкт-Петербурге». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

КБК или код бюджетной классификации – это реквизиты в платёжных и банковских документах, на основании которых происходит распределение перечисленных плательщиком сумм. Если указан неверный КБК, платёж будет считаться уплаченным, но из-за того, что он распределён неверно, за плательщиком будет признана недоимка. Чтобы разобраться в этом вопросе, придётся производить розыск платежа и его перераспределение.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

| Реквизит платежного поручения | Значение |

|---|---|

| Статус плательщика | «01» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, представивший в налоговый орган уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ |

| наименование плательщика |

для юридических лиц – наименование юридического лица (его обособленного подразделения); для ИП, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ – фамилию, имя, отчество (при наличии); |

| ИНН плательщика | ИНН налогоплательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов исполняется |

| КПП плательщика | КПП подразделения, чья обязанность по уплате исполняется |

| наименование получателя | 0 |

| ИНН получателя | 0 |

| КПП получателя | 0 |

| банковские реквизиты получателя платежа | БИК и наименование банка, номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета), номер счета получателя (номер казначейского счета) |

| КБК | КБК конкретного налога, страховых взносов |

| ОКТМО | код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов и иного платежа |

| основание платежа | 0 |

| период | значение показателя налогового периода, который имеет 10 знаков, 8 из которых имеют смысловое значение, а 2 являются разделительными знаками и заполняются точкой («.»). Например, «МС.02.2023»; «КВ.01.2023»; «ГД.00.2023» |

| номер документа – основания для перечисления налога | 0 |

| дата документа – основания для перечисления налога | 0 |

| назначение платежа |

Оформление платежки на уплату старых долгов

Если налогоплательщик желает после 1 января 2023 года произвести платеж в счет погашения недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, процентам, такой платеж все равно будет учитываться в качестве ЕНП и определяться по принадлежности в соответствии со ст. 45 НК РФ (п. 10 ст. 4 Федерального закона № 263-ФЗ).

Специфические особенности при заполнении соответствующих платежных поручений отсутствуют: включите вы эту сумму в платежку по ЕНП или сформируете отдельное платежное поручение с реквизитами, идентифицирующими конкретный платеж, судьба этих средств не изменится.

Если соответствующие суммы недоимок были предварительно задекларированы, подавать по ним уведомление не требуется.

Льготный тариф страховых взносов

Первая льготная группа плательщиков страховых взносов является самой многочисленной. Входящие в эту группу организации и ИП смогут на бессрочной основе (за рядом исключений) уплачивать страховые взносы по единому льготному тарифу 7,6%. Причем данный тариф будет установлен для взносов, уплачиваемых в пределах единой предельной величины базы для их исчисления. Свыше единой предельной величины тариф взносов для организаций и ИП, входящих в данную группу, составит 0%.

В число организаций и ИП, уплачивающих страховые взносы по единому льготному тарифу 7,6%, с 2023 года войдут (п. 2.2 ст. 427 НК РФ):

- российские организации, осуществляющие деятельность в области информационных технологий (IT-компании);

- российские организации, которые включены в реестр организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности;

- российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции;

- организации и ИП, получившие статус резидента территории опережающего социально-экономического развития;

- организации и ИП, получившие статус участника свободной экономической зоны в Крыму и Севастополе;

- организации и ИП, получившие статус резидента свободного порта Владивосток;

- организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области;

- НКО, применяющие УСН и осуществляющие деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

- благотворительные организации, применяющие УСН;

- организации, зарегистрированные на территории Курильских островов;

- студенческие отряды, включенные в реестр молодежных и детских объединений, пользующихся государственной поддержкой.

Иностранные работники

С 2023 года придется уплачивать единый тариф страховых взносов, в том числе в ФОМС России, с заработной платы по трудовым договорам и вознаграждений по договорам ГПХ постоянно проживающим на территории РФ высококвалифицированным специалистам и временно пребывающим иностранным гражданам. Сейчас же, напомним, взносы на обязательное медицинское страхование за иностранных сотрудников работодатели не платят.

Данное изменение позволит иностранным гражданам получать медицинскую помощь по ОМС, но только через три года. К тому же в связи с изменениями работодатели больше не будут обязаны требовать представления полиса ДМС и указывать его реквизиты в трудовом договоре.

Как ИП будут уплачивать взносы в 2023 году

С 1 января 2023 года налоги и страховые взносы нужно будет уплачивать единым платежом на счёт в Федеральном казначействе. Распределять их по КБК будут сотрудники налоговой.

ИП без работников будет перечислять взносы как и раньше: сумма взносов «за себя» не изменилась и составляет 45 842 рубля, осталось прежним и правило уплаты дополнительных взносов в размере 1% с доходов выше 300 000 рублей.

Сроки уплаты тоже взносов не изменились:

- не позднее 31 декабря — для взносов на пенсионное и медицинское страхование;

- не позднее 1 июля следующего года — для взносов на пенсионное страхование с дохода свыше 300 000 рублей.

Если у ИП есть работники, то он платит страховые взносы за работников. В этом случае изменений в 2023 году будет больше.

Будет установлен единый тариф страховых взносов с выплат работникам:

- 30% — для взносов, исчисляемых в пределах установленной единой предельной величины базы для исчисления страховых взносов;

- 15,1% — для взносов, исчисляемых свыше установленной единой предельной величины базы.

Как уменьшить взносы ИП за себя в 2023 году

В п. 9 ст. 58 НК РФ (ред. с 2023 года) записано, что уведомление подаётся не позднее 25числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов. Поскольку сроки уплаты взносов за себя в 2023 году не меняются, то ИП должен подать два уведомления, даже если платить взносы он будет несколькими частями в течение года:

- уведомление по фиксированной части взносов 2023 года однозначно нужно подать до 25 декабря 2023 года;

- уведомление по той части взносов, которая платится с доходов 2022 года сверх лимита.

Банковские реквизиты и размеры госпошлин

Правительство РФ разработало проект, утвердивший новый порядок взаимоотношений организаций с Казначейством по ГОЗ:

- Контроль всех контрактов по ГОЗ стоимостью более 300 тыс. руб.

- Все финансовые действия происходят на счетах, открытых в ТОФК.

- Счета открываются после проверки информации о головном исполнителе или исполнителе на следующий день после окончания контроля. Заказчики подтверждают открытие лицевого счета исполнителю.

- За каждым соглашением закрепляется код госконтракта, который следует указывать во всех платежных документах.

- Списание производится после санкционирования расходов. Санкционирование — это проверка соответствия источников поступления средств и их расходов.

- Действия с лицевым счетом реализуются в специальном режиме и только при наличии идентификатора госконтракта.

- Заказчик отчитывается перед ФК после полного исполнения обязательств.

К «минусам» казначейского сопровождения можно отнести:

- Подготовка дополнительной документации для получения целевых денег. Каждую поставку товара или выполнение работ (услуг) потребуется подтверждать дополнительно. Это значительно усложняет участие в закупках.

- Время на посещение казначейства. Несмотря на то, что представительств ведомства в РФ около 2 тысяч, придется лично посетить учреждение, если не будет возможности вести документооборот в электронном виде.

- Недостаточно оперативное общение со специалистами ФК, которое может возникнуть из-за отсутствия опыта и внутренних регламентов в ведомстве.

«Плюсы» в сопровождении тоже можно найти:

- Реализуется принцип открытости и прозрачности при исполнении обязательств. Это популярно для закупок с большой конкуренцией.

- Отпадут недобросовестные подрядчики.

- Гарантированное получение целевых средств без отговорок заказчика «бюджет еще не поступил», «израсходовали на другие закупки» и т.д.

ИНН/КПП 7813045547/781301001

р/с 40503810490274000001 в ПАО «Банк «Санкт-Петербург»,

к/с 30101810900000000790, БИК 044030790, ОКТМО 40390000

ПРИМЕЧАНИЯ:

-

При перечислении денежных средств в адрес Университета ИТМО в начале графы «Назначение платежа» следует указывать в скобках код подстатьи доходов бюджетной классификации Российской Федерации в соответствии с приказом Минфина России от 29.11.2017 №209н, в том числе (но не ограничиваясь):

(КБК 121) – при осуществлении платежей за аренду помещений;

(КБК 131) – при оплате работ, услуг и готовой продукции (включая плату за образовательные, консультационные, экскурсионные и иные услуги, пользование общежитием, выполнение научно-исследовательских и опытно-конструкторских работ);

(КБК 134) – при компенсации затрат университета;

(КБК 135) — при возмещении арендаторами коммунально-эксплуатационных расходов;

(КБК 141) – при уплате неустойки университету в случае нарушения условий договора поставщиком (подрядчиком, исполнителем);

(КБК 155) – при перечислении средств грантов, пожертвований от физических и юридических лиц, являющихся резидентами Российской Федерации (кроме организаций государственного управления и государственного сектора), на цели текущего характера;

(КБК 158) – при перечислении средств грантов, пожертвований от физических и юридических лиц, НЕ являющихся резидентами Российской Федерации (за исключением международных и наднациональных организаций, правительств иностранных государств), на цели текущего характера;

(КБК 165) – при перечислении средств грантов, пожертвований от физических и юридических лиц, являющихся резидентами Российской Федерации (кроме организаций государственного управления и государственного сектора), на цели капитального характера (создание или приобретение основных средств и нематериальных активов);

(КБК 168) – при перечислении средств грантов, пожертвований от физических и юридических лиц, НЕ являющихся резидентами Российской Федерации (за исключением международных и наднациональных организаций, правительств иностранных государств), на цели капитального характера (создание или приобретение основных средств и нематериальных активов);

(КБК 410) – при реализации университетом принадлежащих ему основных средств;

(КБК 446) – при реализации университетом макулатуры, лома;

(КБК 510) – при перечислении университету средств обеспечения заявки на участие в конкурентной закупке или средств обеспечения исполнения договора.

ИНН/КПП 7813045547/781301001

УФК по г. Санкт-Петербургу (Университет ИТМО, л/с 31726Щ43860)

р/сч 40501810300002000001

Северо-Западное ГУ Банка России г. Санкт-Петербург

БИК 044030001

ПРИМЕЧАНИЯ:

-

Расчетный счет, указанный в реквизитах, принадлежит Управлению Федерального казначейства (УФК) по городу Санкт-Петербургу. Учет операций Университета ИТМО на этом счету осуществляется с использованием казначейских лицевых счетов.

-

Корреспондентский счет в банковских реквизитах отсутствует.

ИНН/КПП 7813045547/781301001

УФК по г. Санкт-Петербургу (Университет ИТМО, л/с 30726Щ43860)

р/сч 40501810300002000001

Северо-Западное ГУ Банка России г. Санкт-Петербург

БИК 044030001

ПРИМЕЧАНИЯ:

-

Расчетный счет, указанный в реквизитах, принадлежит Управлению Федерального казначейства (УФК) по городу Санкт-Петербургу. Учет операций Университета ИТМО на этом счету осуществляется с использованием казначейских лицевых счетов.

-

Корреспондентский счет в банковских реквизитах отсутствует.

-

Реквизиты используются по согласованию с планово-финансовыми службами университета.

-

При перечислении денежных средств в адрес Университета ИТМО в начале графы «Назначение платежа» следует указывать в скобках код подстатьи доходов бюджетной классификации Российской Федерации в соответствии с приказом Минфина России от 29.11.2017 №209н, в том числе (но не ограничиваясь):

(КБК 121) – при осуществлении платежей за аренду помещений;

(КБК 131) – при оплате работ, услуг и готовой продукции (включая плату за образовательные, консультационные, экскурсионные и иные услуги, пользование общежитием, выполнение научно-исследовательских и опытно-конструкторских работ);

(КБК 134) – при компенсации затрат университета;

(КБК 135) — при возмещении арендаторами коммунально-эксплуатационных расходов;

(КБК 141) – при уплате неустойки университету в случае нарушения условий договора поставщиком (подрядчиком, исполнителем);

(КБК 155) – при перечислении средств грантов, пожертвований от физических и юридических лиц, являющихся резидентами Российской Федерации (кроме организаций государственного управления и государственного сектора), на цели текущего характера;

(КБК 158) – при перечислении средств грантов, пожертвований от физических и юридических лиц, НЕ являющихся резидентами Российской Федерации (за исключением международных и наднациональных организаций, правительств иностранных государств), на цели текущего характера;

(КБК 165) – при перечислении средств грантов, пожертвований от физических и юридических лиц, являющихся резидентами Российской Федерации (кроме организаций государственного управления и государственного сектора), на цели капитального характера (создание или приобретение основных средств и нематериальных активов);

(КБК 168) – при перечислении средств грантов, пожертвований от физических и юридических лиц, НЕ являющихся резидентами Российской Федерации (за исключением международных и наднациональных организаций, правительств иностранных государств), на цели капитального характера (создание или приобретение основных средств и нематериальных активов);

(КБК 410) – при реализации университетом принадлежащих ему основных средств;

(КБК 446) – при реализации университетом макулатуры, лома;

(КБК 510) – при перечислении университету средств обеспечения заявки на участие в конкурентной закупке или средств обеспечения исполнения договора.

Новые реквизиты для платежек по налогам во всех регионах РФ в 2021 году

С 2021 года действует новый перечень КБК, утвержденный приказом Минфина от 08.06.2021 № 132н. Но для страховых взносов коды бюджетной классификации остались прежними. Это касается как самих взносов, так и штрафов и пени по ним. Напомним значения кодов для страховых взносов для организаций и предпринимателей, производящих выплаты наемному персоналу:

С 4 февраля 2021 года в 26 регионах РФ установлены новые реквизиты счетов для уплаты налогов и взносов. Об этом сказано в письме Федерального казначейства РФ от 13.12.2021 № 05-04-09/27053 (есть в распоряжении журнала «Упрощёнка»).

Федеральное государственное автономное образовательное учреждение высшего образования «Санкт-Петербургский национальный исследовательский университет информационных технологий, механики и оптики»

Университет ИТМО

Кронверкский пр., 49, Санкт-Петербург, 197101, Россия,

Расчетный счет, указанный в реквизитах, принадлежит Управлению Федерального казначейства (УФК) по городу Санкт-Петербургу. Учет операций Университета ИТМО на этом счету осуществляется через Отдел № 15 УФК с использованием лицевых счетов.

Регистратор «Межрайонная инспекция Федеральной налоговой службы №15 по Санкт-Петербургу, №7847» присвоил компании ИНН 7812027792 ОГРН 1027806893531. Регистрационный номер в ПФР: 088012021244. Регистрационный номер в ФСС: 780500145878071.

Компания с полным наименованием «УПРАВЛЕНИЕ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА ПО Г. САНКТ-ПЕТЕРБУРГУ» зарегистрирована 27.08.1993 в регионе город Санкт-петербург по юридическому адресу: 197101, город Санкт-петербург, улица Котовского, дом 1/10, литера В.

Вы можете скопировать интересующую вас информацию, распечатать её и произвести оплату госпошлины в любом отделении Сбербанка через операциониста или при помощи терминала. Уважаемые ЧИТАТЕЛИ! Информация в статье содержит общую информацию, но каждый случай носит уникальный характер.

Наименование получателя платежа: УФК по Ленинградской области (л/с 20456У94300 филиал ФГБУ «ФКП Росреестра» по Ленинградской области) Номер счета получателя платежа: 40501810300002021022 Наименование банка: Отделение Ленинградское г.

Важно! С 04.02.2021 на основании письма Федерального казначейства от 13.12.2021 № 05-04-09/27053 изменились реквизиты банковских счетов, открытых территориальным органам Федерального казначейства в подразделениях ЦБ РФ на балансовом счете 40101.

В связи с этим налогоплательщикам при уплате налогов, сборов и страховых взносов при заполнении платежных поручений следует вносить новые реквизиты банковского счета соответствующего управления Федерального казначейства в субъекте РФ.

Сумма страховых взносов для ИП в 2022 году

Согласно федеральному закону от 15.10.2020 № 322-ФЗ, размер фиксированных взносов за текущий год составляет 43 211 ₽:

- пенсионные взносы — 34 445 ₽;

- медицинские взносы — 8766 ₽.

Платёж на медицинское страхование полностью фиксирован, не зависит от суммы дохода, который получил ИП.

Взносы на пенсионное страхование привязаны к доходам. Если предприниматель зарабатывает до 300 000 ₽, то сумма фиксированная — 34 445 ₽. При доходах свыше 300 000 ₽ необходимо заплатить фиксированную ставку плюс 1% от суммы превышения налогового лимита.

Дополнительный взнос рассчитывается по формуле:

(Прибыль за 2022 год — 300 000 ₽) х 1% = итоговая сумма дополнительного взноса в Пенсионный фонд РФ (ПФР).

Пример расчёта. Индивидуальный предприниматель заработал за год 3 750 000 ₽. Расчёт взноса на пенсионное страхование:

- 3 750 000 — 300 000 = 3 450 000 ₽.

- 3 450 000 х 1% = 34 500 ₽.

- 34 445 + 34 500 = 68 945 ₽.

Итого общая сумма пенсионных взносов составит 68 945 ₽, из которых 34 445 — это фиксированный платёж, 34 500 — дополнительный.

При этом для дополнительных взносов установлен верхний предел. Сумма не может превышать восьмикратный размер фиксированных пенсионных взносов. 275 560 ₽ — это максимум, который можно заплатить в ПФР (п. 1 ст. 430 НК).

Куда страхователю платить

Порядок уплаты страховых взносов в части получателя платежа с 01.01.21 не изменился: платить следует, как и прежде, по реквизитам ФНС. Что касается уплаты, иногда возникает путаница — куда платить штраф за СЗВ-М в 2021 году: в ПФР или ИФНС, а также какой КБК указывать в платежном документе.

О правонарушении страхователя извещает территориальный орган Пенсионного фонда путем направления письма почтой России или с использованием телекоммуникационных каналов. В письме указывается наименование органа, установившего факт данного правонарушения, и платежные реквизиты.

Обратите внимание, что в 2021 году изменены реквизиты казначейских счетов. Если вы используете шаблон платежного документа, следует обновить программу или вручную исправить поля:

Все остальные реквизиты Пенсионного фонда для уплаты штрафа (наименование получателя, ИНН, КПП) остались без изменений.

Старые реквизиты действуют до 30.04.21. Изменения коснулись всех регионов РФ.

К примеру, новые реквизиты ПФР Москвы для уплаты штрафа в 2021 году по СЗВ-М такие:

| Наименование получателя | УФК по г. Москве (ГУ — Отделение ПФР по г. Москве и Московской области) |

|---|---|

| Банк получателя | ГУ Банка России по ЦФО |

| БИК | 004525988 |

| Банковский счет | 40102810545370000003 |

| Казначейский счет | 03100643000000017300 |

| ИНН | 7703363868 |

| КПП | 772501001 |

| ОКТМО | 45915000 |

Вне зависимости от региона страхователя и организационно-правовой формы, установлен единый КБК для штрафа в ПФР за несвоевременную сдачу СЗВ-М в 2021 году — 39211607090060000140.

Общий тариф страховых взносов

В соответствии с Федеральным законом от 14.07.2022 № 239-ФЗ в 2023 году подавляющее большинство организаций и ИП перейдет на уплату страховых взносов по единому тарифу. Единый тариф объединит страховые взносы на обязательное пенсионное страхование, обязательное медицинское страхование, а также страхование на случай временной нетрудоспособности и в связи с материнством (пп. «б» п. 10 ст. 2 Федерального закона от 14.07.2022 № 239-ФЗ).

Величина общего тарифа страховых взносов с 1 января 2023 года составит (п. 3 ст. 425 НК РФ):

- 30% – в пределах установленной единой предельной величины базы для исчисления страховых взносов;

- 15,1% – свыше предельной величины.

Нулевой тариф страховых взносов

В число плательщиков, имеющих право на уплату страховых взносов по общему тарифу 0% с 2023 года, вошли (п. 2.3 ст. 427 НК РФ):

- организации, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов и сжиженного природного газа в морских портах);

- международные организации, получившие статус участника специального административного района на территориях Калининградской области или Приморского края и производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов.

Льготная ставка страховых взносов 0% может применяться указанными компаниями исключительно в отношении выплат членам экипажей судов. Данный тариф страховых взносов установлен на период с 2023 по 2027 год включительно.

Льготные тарифы страховых взносов с 2023 года

|

Совокупная ставка страховых взносов |

Период действия льготной ставки страховых взносов |

Кто сможет применять |

|

7,6% |

Бессрочно |

|

|

7,6% |

В течение 2023-2024 годов |

|

|

15% |

Бессрочно |

|

|

0% |

В течение 2023-2027 годов |

|

Расчёт страховых взносов на разных налоговых режимах

Индивидуальные предприниматели могут выбрать для своего бизнеса любой действующий в РФ режим налогообложения.

Для фиксированных взносов значения не имеет, какая система налогообложения применяется компанией. Однако она влияет на алгоритм расчёта страховых отчислений при превышении годового дохода от предпринимательской деятельности свыше 300 тыс. руб.

Система налогообложения. ОСНО.

База, с которой рассчитывается 1%. Доходы, уменьшенные на величину произведённых и подтверждённых документально расходов и необлагаемую сумму 300 тыс. руб.

Пример. Допустим, доход за 2019 г. составил 1 200 тыс. руб., расходы – 700 тыс. руб. 1% рассчитывается с разницы за минусом 300 тыс. руб. Получаем: ((1200-700)-300)*1%=2 тыс. руб.

Система налогообложения. УСН «Доходы».

База, с которой рассчитывается 1%. Доход минус 300 тыс. руб.

Пример. Здесь всё просто: совокупный годовой доход уменьшаем на 300 тыс. руб. От получившейся величины считаем 1%. Например, доход за 2019 г. составил 850 тыс. руб. Считаем доп.взнос с превышения: (850-300)*1%=5,5 тыс. руб.

Льготный тариф страховых взносов

Первая льготная группа плательщиков страховых взносов является самой многочисленной. Входящие в эту группу организации и ИП смогут на бессрочной основе (за рядом исключений) уплачивать страховые взносы по единому льготному тарифу 7,6%. Причем данный тариф будет установлен для взносов, уплачиваемых в пределах единой предельной величины базы для их исчисления. Свыше единой предельной величины тариф взносов для организаций и ИП, входящих в данную группу, составит 0%.

В число организаций и ИП, уплачивающих страховые взносы по единому льготному тарифу 7,6%, с 2023 года войдут (п. 2.2 ст. 427 НК РФ):

- российские организации, осуществляющие деятельность в области информационных технологий (IT-компании);

- российские организации, которые включены в реестр организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности;

- российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции;

- организации и ИП, получившие статус резидента территории опережающего социально-экономического развития;

- организации и ИП, получившие статус участника свободной экономической зоны в Крыму и Севастополе;

- организации и ИП, получившие статус резидента свободного порта Владивосток;

- организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области;

- НКО, применяющие УСН и осуществляющие деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

- благотворительные организации, применяющие УСН;

- организации, зарегистрированные на территории Курильских островов;

- студенческие отряды, включенные в реестр молодежных и детских объединений, пользующихся государственной поддержкой.

Как перейти на единый налоговый платеж

С 2023 года все юридические лица и ИП перейдут на режим уплаты налогов через ЕНП. Пока действует экспериментальный режим, бизнесменам, которые решили принять в нем участие, нужно было отправить в ФНС заявление в срок с 1 апреля по 4 мая 2022 года. То есть, сейчас перейти на ЕНП пока нельзя – нужно ждать начала 2023 года.

Что касается нового порядка, то возникает вопрос – какую сумму перечислять и как налоговики узнают, что платеж охватывает все налоги, ведь у них на руках не будет деклараций, при помощи которых можно сверить уплаченную сумму с фактически начисленной. Для этого предусмотрено уведомление по специальной форме, которое и покажет ФНС, куда распределять налоги.

Соответственно, с 1 января 2023 года отдельно переходить на единый налоговый платеж для юридических лиц и ИП не придется – как только плательщик подаст первое уведомление по новой форме, он автоматически переходит на новый способ уплаты налогов.

Похожие записи:

Содержание

- Как зачислить деньги на единый налоговый счёт

- Как заполнить платёжное поручение для ЕНП

- Как заполнить платёжное поручение для ЕНП без подачи уведомлений

- Как заполнить платёжное поручение для платежей вне ЕНП

- Как заполнить платёжное поручение по взносам на травматизм

- Выводы

В 2023 году большинство расчётов бизнеса с бюджетом надо проводить через единый налоговый платёж. Обратите внимание, что ЕНП распространяется не на все виды налогов и сборов. Часть из них перечисляют по-прежнему отдельными платёжками, а есть и такие, которые можно платить по выбору: в рамках ЕНП или без него.

Так, в единый налоговый платёж входят: НДС, НДФЛ, УСН, ЕСХН, акцизы, налоги на прибыль, землю, воду, транспорт, имущество, страховые взносы, кроме взносов на травматизм, и др. Вне ЕНП перечисляют НДФЛ с работников-иностранцев, работающих на основании патента, взносы на травматизм и профзаболевания, госпошлину, по которой не выдан исполнительный документ. А вот налог для самозанятых (НПД), а также сборы за пользование объектами животного мира и водных биоресурсов можно оплатить любым способом.

Важно: ФНС подготовила таблицу с новыми КБК на 2023 год для разных видов платежей. Коды указывают не только в платёжных документах, но и в уведомлениях об исчисленных суммах.

Как зачислить деньги на единый налоговый счёт

На каждого налогоплательщика в 2023 году открыт единый налоговый счёт. Юридические лица могут пополнить свой ЕНС с расчётного счёта, а у ИП есть дополнительные возможности: через банк, почту, МФЦ и др.

Важно: c 2023 года получателем денежных средств с единого налогового счёта является УФК по Тульской области, независимо от места нахождения организации или регистрации ИП. Об этом ФНС сообщила на своей странице.

Все платёжные поручения оформляются в соответствии с приказом Минфина № 107н от 12 ноября 2013 года. В данный момент в приказ вносятся изменения, ознакомиться с которыми можно на портале правовых актов. При этом ФНС, не дожидаясь принятия изменений, уже подготовила свои образцы, которые мы рассмотрим ниже.

Как заполнить платёжное поручение для ЕНП

Если налоги, сборы или взносы, которые надо перечислить в бюджет, оформляются одной платёжкой, то применяется специальный КБК: 18201061201010000510. В назначении документа указывают «Единый налоговый платёж».

Вот как выглядит образец платёжного поручения в 2023 для перечисления ЕНП (подготовлен ФНС).

Обратите внимание на особенности заполнения этой платёжки:

- в поле «Статус» указывают значение «1»;

- в полях «ОКТМО», «Основание платежа», «Налоговый период», «№ документа», «Дата документа» проставляют «0».

По сути, в этот образец от ФНС надо добавить только ИНН/КПП и наименование налогоплательщика, а также указать сумму для перечисления.

Как ИФНС узнает, для каких налогов, сборов, взносов перечислены деньги? Из деклараций, отчётов, уведомлений, которые надо заранее подавать. В рамках ЕНП действует правило: документ с исчисленной суммой направляется не позже 25-го числа месяца, а оплата по нему производится не позже 28-го числа этого месяца.

Соответственно, к тому времени, когда деньги поступят в бюджет, ИФНС уже будет знать, в счёт каких обязательств налогоплательщика они перечислены. Например, указанная в образце сумма в 100 000 рублей может означать, что компания оплатила взносы за работников в размере 68 500 рублей и удержала НДФЛ с выплат в размере 31 500 рублей. Эти суммы организация указала в поданном уведомлении.

Как заполнить платёжное поручение для ЕНП без подачи уведомлений

Итак, мы рассмотрели первый способ – платёжное поручение с единым КБК 18201061201010000510. Документ можно подготовить один раз, а дальше использовать, как шаблон для всех следующих перечислений, меняя только сумму. Напомним, что для этого варианта расчётов с бюджетом надо заранее подавать уведомления, чтобы ИФНС могла распределить полученные средства по обязательствам налогоплательщика.

Но в 2023 году продолжает действовать и привычный способ расчётов: платёжное поручение, где указывают КБК не единого налогового платежа, а конкретного налога, сбора или взноса. Такое поручение заменяет собой уведомление об исчисленных суммах. Эта возможность предусмотрена пунктом 12 статьи 4 закона от 14.07.2022 № 263-ФЗ.

Чем эта платёжка отличается от первой, которая оформляется только для ЕНП? Во-первых, в поле «Статус» проставлено другое значение, то есть «2». Во-вторых, указывают КБК конкретного налога, взноса, сбора, а не ЕНП. В-третьих, в этом случае надо заполнять поля ОКТМО (по месту нахождения организации или месту жительства ИП, обособленного подразделения, имущества, транспорта), а также код налогового периода.

Что касается поля «Назначение платежа», то раньше в образце ФНС указывали «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации». Но в более позднем образце это поле оставлено пустым.

По словам некоторых сотрудников ФНС поле «24», то есть «Назначение платежа» можно вообще не заполнять, если оплату производит сам налогоплательщик, а не третье лицо. Но тогда есть риск, что платёжку не пропустит банк, поэтому рекомендуем это поле всё-таки заполнять, до получения официальных разъяснений.

Как заполнить платёжное поручение для платежей вне ЕНП

Для перечислений, на которые не распространяется единый налоговый платёж, ФНС подготовила отдельный образец. Речь идёт только о платежах, которые администрирует налоговая служба, в частности, НДФЛ с работников-иностранцев, работающих на основании патента.

Как заполнить платёжное поручение по взносам на травматизм

Ещё один вид платежей, который перечисляют работодатели, это страховые взносы на травматизм и от профзаболеваний. Они не входят в ЕНП и не администрируются Федеральной налоговой службой, поэтому рассмотренные выше образцы здесь не подходят.

Платёжки по взносам на травматизм заполняются, как и раньше, но по новым реквизитам, что связано с объединением ПФР и ФСС. Чтобы узнать эти реквизиты, зайдите на сайт Социального Фонда России, выберите в правом углу свой регион и откройте информацию по страхователям.

КБК по взносам на травматизм в 2023 году новые, утверждены приказом Минфина от 17.05.2022 № 75н (в редакции приказа от 22.11.2022 № 177н):

- взносы на травматизм – 79710212000061000160;

- пени по взносам на травматизм – 79710212000062100160;

- штрафы по взносам на травматизм – 79710212000063000160.

Выводы

- В 2023 году большинство платежей бизнеса в бюджет должны осуществляться в рамках ЕНП.

- При заполнении уведомлений, платёжек, отчётов проверяйте КБК на 2023 год, некоторые из них изменились.

- Денежные средства, входящие в состав единого налогового платежа, можно перечислить двумя способами: одной платёжкой на общую сумму или отдельными платёжными поручениями по каждому налогу, сбору, взносу.

- Если деньги перечисляются общей суммой на разные налоги (например, НДФЛ и взносы за работников), то ИФНС сможет их распределить только на основании предварительно поданного уведомления или отчётности.

- Если платёжное поручение оформляется на конкретный налог или взнос, с указанием соответствующего КБК, уведомление подавать не требуется.

- Денежные средства, перечисляемые для оплаты платежей, которые администрирует ФНС, зачисляются на реквизиты УФК по Тульской области (независимо от места регистрации ООО или ИП).

- При оплате страховых взносов на травматизм, которые администрирует Социальный Фонд России, не забудьте поменять реквизиты с ФСС на СФР, их значения можно найти на региональных сайтах нового Социального Фонда.

Бесплатная консультация по регистрации ООО или ИП

Если у вас остались вопросы по регистрации ООО или ИП, оставьте заявку на бесплатную консультацию по регистрации бизнеса. В рабочее время вам перезвонят специалисты из вашего региона и подробно ответят на вопросы с учётом региональной специфики.

Следите за новостями Экстерна, первыми узнавайте о новых разъяснениях от экспертов и общайтесь с коллегами в соцсетях

- Телеграм

- ВКонтакте

- Одноклассники

Единый налоговый платеж (ЕНП) предусматривает уплату почти всех налогов, взносов и сборов одним платежным поручением. Но есть несколько платежей-исключений, которые не входят ЕНП и платятся отдельно. А для некоторых налогов способ уплаты даже можно выбрать:

| Входят в ЕНП | Платятся отдельно | По выбору плательщика |

|---|---|---|

|

|

|

Налоги, перечисленные в левом столбце, с 2023 года будем перечислять на единый налоговый счет (ЕНС) в единый срок — до 28 числа.

ЕНП — это способ уплаты налогов, он не является новым налоговым режимом и не заменяет отдельные налоги. Периодичность (ежемесячно, раз в квартал или в год) и территориальность уплаты налогов (по месту «головы», обособок и др.) тоже не меняется.

![]()

В 2023 году действует переходный период (п. 12-14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ), во время которого разрешено платить налоги как по новым правилам, так и по старым, хотя и несколько «модернизированным»:

- Способ 1. Уплачивать всё одним платежным поручением.

- Способ 2. Отправлять на каждый налог отдельные платежные поручения-распоряжения.

При этом любая сумма, поступившая в Казначейство с 1 января 2023 года, будет считаться ЕНП, независимо от способа уплаты. Неважен и период, за который уплачена сумма. Даже если вы платите, например, за 2020 год, все равно ее зачислят на ЕНС.

![]()

Просто и быстро формируйте платежные поручения по ЕНП и отдельным налогам в системе интернет-отчетности

Попробовать

Поступивший единый платеж налоговики будут распределять в счет уплаты конкретных налогов. Суммы начислений они возьмут из вашей отчетности. Но так будет только по налогам, по которым есть обязательные отчеты. По «авансовым» платежам и налогам, по которым не предусмотрена отчетность, информацию о начисленных суммах ИФНС будет получать, в зависимости от выбранного варианта уплаты, из:

- уведомлений по ЕНП (п. 9 ст. 58 НК РФ в ред. 263-ФЗ), их надо подавать в ИФНС до 25 числа месяца, в котором платится налог;

- распоряжений, в роли которых будут обычные платежки на уплату конкретных налогов (п. 12 ст. 4 263-ФЗ).

Форма уведомления утверждена Приказом ФНС от 02.11.2022 № ЕД-7-8/1047. Подробно о ней мы писали здесь. И ждем со дня на день утверждения приказа о заполнении платежных поручений по ЕНП.

Контролируйте сроки отчётности и платежей в Экстерне

Попробовать

Способ 1 — с помощью одного платежного поручения и уведомлений

Если вы выбираете этот способ, то порядок такой:

Шаг 1. До 25 числа подайте в ИФНС:

- текущую отчетность — для налогов, по которым она предусмотрена;

- уведомление — по «авансовым» налогам, а также по тем налогам, по которым нет деклараций.

В уведомлениях указывается вся конкретика по каждому налогу: КПП, ОКТМО, КБК, сумма платежа, код отчетного (налогового) периода, отчетный (календарный) год;

Шаг 2. До 28 числа оформите единую платежку и передайте в банк.

Налоговики рекомендуют уплачивать ЕНП через сервисы ФНС или формировать платежки в бухгалтерской программе — в этом случае реквизиты платежа заполнятся автоматически.

Но если решите оформлять платежное поручение вручную, следует придерживаться правил, утвержденных Приказом Минфина от 12.11.2013 № 107н в ред. Приказа Минфина от 30.12.2022 № 199н (п. 4 Приложения к изменениям).

| Реквизит платежного поручения | Наименование (поле) | Что указать |

|---|---|---|

| 7 | Сумма | Общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | 01 — этот статус указывают российские компании, ИП, частнопрактикующие лица |

| 102 | КПП плательщика | 0, но можно указать КПП по месту постановки на учет организации |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | Отделение ТУЛА БАНКА Росии//УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | 0, но можно указать дополнительную информацию для идентификации платежа, например, если платите налог за другое лицо |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | 0, но можно указать любой восьмизначный код |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | 0 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

Образец заполнения платежного поручения по ЕНП, предложенный ФНС:

Способ 2 — с помощью отдельных платежек

Поскольку уведомления станут обязательными только с 2024 года, то в 2023-м вы еще можете выбирать — подавать именно их или по-прежнему отправлять в банк платежки по отдельным налогам с заполненными реквизитами (п. 12 ст. 4 263-ФЗ). Платежки будут выполнять роль уведомлений и нужны налоговикам для информации — какая сумма пойдет на каждый налог.

Реквизиты для заполнения платежного поручения в соответствии с Приказом Минфина от 12.11.2013 № 107н в ред. Приказа Минфина от 30.12.2022 N 199н (п. 7 Приложения к изменениям):

| Реквизит платежного поручения | Наименование (поле) | Что указать |

|---|---|---|

| 7 | Сумма | Общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | 02 — этот статус указывают российские компании, ИП, частнопрактикующие лицаа |

| 102 | КПП плательщика |

— КПП — для компаний; — 0 — для ИП, нотариусов, адвокатов, глав КФХ |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | Отделение ТУЛА БАНКА Росии//УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | 0, но можно указать дополнительную информацию для идентификации платежа, например, если платите налог за другое лицо |

| 104 | КБК | КБК налога, взноса, сбора |

| 105 | ОКТМО | ОКТМО по месту учета |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период |

Заполняется сокращенно, например: — при оплате за апрель 2023 — МС.04.2023; — за первый квартал 2023 — КВ.01.2023; — за полугодие — ПЛ.02.2023; — за 2023 год — ГД.00.2023 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

Образец заполнения такого платежного поручения тоже приведен на сайте ФНС:

Налоговики настоятельно рекомендуют использовать уведомления. Будет меньше путаницы, к тому же они разъясняют, что исправить ошибку в платежке можно будет только через уведомление.

Способ с отдельными платежками доступен, только если вы ранее не подавали уведомления о ЕНП. Отправите хоть одно уведомление — назад дороги нет: придется их подавать и дальше.

Понятие «место уплаты налогов» при переходе на ЕНП не отменяется.

При способе 1 (подача уведомлений) единый платеж будем перечислять от головной организации, а в уведомлениях проставлять реквизиты обособок.

При способе 2 (подача платежек вместо уведомлений) платежки оформляем, указывая реквизиты ОП, так как ваше платежное поручение — единственный источник для верного разнесения платежа сотрудниками ИФНС.

Мы подготовили шпаргалку для тех, кто платит налоги за обособленные подразделения, а также по имуществу, учтенному в разных ИФНС:

| Налог | Куда платить | Основание |

|---|---|---|

| НДС | По месту учета компании | п. 2 ст. 174 НК РФ |

| НДФЛ |

Налог разрешается платить централизованно, если в одном МО расположены:

О выборе лица, по месту которого будете платить НДФЛ, не забудьте уведомить ИФНС не позже 1 числа отчетного периода |

п. 7 ст. 226 НК РФ |

| Страховые взносы |

|

п. 11 ст. 431 НК РФ |

| Налог на прибыль |

Платить налог можно централизовано, если:

Не забудьте подать соответствующие уведомления в ИФНС — не позже 10 рабочих дней после окончания квартала, в котором открыто ОП, или до 31 декабря, если переходите на централизованную уплату с нового года |

п. 1, 2 ст. 288 НК РФ |

| Налог на имущество |

|

п. 13 ст. 378.2, п. 3, 6 ст. 383-385, ст. 385.2 НК РФ |

| Транспортный налог | По местонахождению транспортных средств | п. 1 ст. 363 |

| Земельный налог | По местонахождению земельного участка | п. 3 ст. 397 |

В начале этой статьи мы рассказывали, какие налоги с 2023 года входят в ЕНП, а какие нет. Еще раз напомним, что как и прежде, платятся не в виде ЕНП: госпошлина без исполнительного судебного документа, НДФЛ с доходов иностранцев, страховые взносы от НС и ПЗ.

Для этого случая ФНС тоже приводит образец заполнения:

При заполнении платежек не забудьте проверить актуальность КБК. Коды, действующие в 2023 году утверждены Приказом Минфина от 17.05.2022 № 75н (в ред. Приказа Минфина от 22.11.2022 № 177н).

Для упрощения администрирования уплаты с 2023 года все налоги перечисляются на единый счет Федерального казначейства — в УФК по Тульской области. Но это не влияет на учет платежей в налоговом органе. Обращаться по всем вопросам, например за разъяснениями или сверкой, необходимо по-прежнему в свою ИФНС.

В платежках, оформляемых на каждый налог, необходимо заполнить:

— статус плательщика — 02;

— КПП по месту учета;

— КБК конкретного налога, взноса, сбора;

— ОКТМО по месту постановки на учет;

— налоговый период.

В единой платежке указывается статус 01, а остальные перечисленные поля не заполняются.

С 2023 года для взносов на ОПС, ОМС, ВНиМ действует единый КБК 182 1 02 01000 01 1000 160. Его указываем в платежных поручениях и уведомлениях (п. 3 ст. 425 НК РФ). Разделять по виду взносов не надо.

Взносы НС и ПЗ не входят в единый налоговый платеж и платятся отдельно в Социальный фонд России (СФР).

При уплате единым платежом ОКТМО и КПП не указываются. Но если банк платеж не пропускает, можно заполнить КПП головной организации, а для ОКТМО — указать любой 8-значный код.

Если вы платите налоги отдельными платежками без подачи уведомлений, то укажите КПП и ОКТМО по месту уплаты налога — такие же, как указываете в отчетности по этому налогу. Посмотрите раздел статьи «Как платить ЕНП компаниям с филиалами».

Если вы платите налоги «по-старому» и сделали в платежке ошибку, ее можно исправить только, подав уведомление. После этого придется платить налоги единым платежным поручением со статусом 01.