Уважаемый посетитель сайта!

Вы используете устаревший браузер.

Для корректного отображения информации, пожалуйста, воспользуйтесь другим браузером или обновите используемый!

- Главная

- Деятельность МАРТ

- Регулирование рекламной деятельности

- Вопрос-ответ

- Комментарии по Указу Президента Республики Беларусь от 31 марта 2022 г. № 131 «О развитии средств массовой информации»

- Иные вопросы

- Деятельность МАРТ

Вопрос:

По каким реквизитам необходимо производить оплату сбора за размещение (распространение) рекламы?

Ответ:

В соответствии с частью второй подпункта 2.9 пункта 2 Указа Президента Республики Беларусь от 31 марта 2022 г. № 131 «О развитии средств массовой информации» (далее – Указ № 131) перечисление сбора производится плательщиками сбора в республиканский бюджет не позднее 22-го числа месяца, следующего за отчетным кварталом.

Информация в разрезе регионов о счетах республиканского бюджета, на которые производится уплата сбора, размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь (https://nalog.gov.by/) в разделе «Сервисы», подразделе «Реквизиты для уплаты налогов/Список бюджетных счетов» с выбором инспекции МНС по месту постановки на учет плательщика сбора и типа бюджета «Республиканский». Код платежа для уплаты сбора – 1904.

Материал подготовлен 12.05.2022 на основании информации МНС

Наименования и коды платежей

Наименование и коды платежей в республиканский бюджет

Скачать

Наименование и коды платежей в местный бюджет

Скачать

Реквизиты

Реквизиты для зачисления штрафов по результатам эксплуатации единой системы фотофиксации нарушений скоростного режима, а также штрафов за нарушение правил дорожного движения

Скачать

Реквизиты счетов для зачисления платежей в бюджеты первичного уровня (сельские, поселковые, городские (городов районного подчинения)

Скачать

Реквизиты счетов для зачисления платежей в доходы местных бюджетов

Скачать

Реквизиты счетов для зачисления платежей в доход республиканского бюджета в иностранной валюте

Скачать

Реквизиты счетов для зачисления платежей в доход республиканского бюджета

Скачать

Информация о финансовых органах, с которыми взаимодействуют инспекции МНС РБ Брестской области

Информация о финансовых органах, с которыми взаимодействуют инспекции МНС РБ Брестской области

Скачать

Наименования и коды платежей

Наименование и коды платежей в местные бюджеты

Скачать

Наименование и коды платежей в республиканский бюджет

Скачать

Порядок оформления платежных документов на уплату платежей в бюджет

Скачать

Реквизиты

Реквизиты для зачисления штрафов по результатам эксплуатации единой системы фотофиксации нарушений скоростного режима, а также штрафов за нарушение правил дорожного движения

Скачать

Сведения для заполнения платежных документов в местный бюджет

Скачать

Сведения для заполнения платежных документов в республиканский бюджет

Скачать

Реквизиты для международных банковских переводов в ЕВРО платежей в бюджет

Скачать

Реквизиты счетов для зачисления платежей в бюджеты первичного уровня(сельские, поселковые)

Скачать

Финансовые органы, с которыми взаимодействуют инспекции МНС РБ Могилевской области

Информация о финансовых органах, с которыми взаимодействуют инспекции МНС Могилевской области

Скачать

Наименования и коды платежей

Наименование и коды платежей в местный бюджет

Скачать

Наименование и коды платежей в республиканский бюджет

Скачать

Реквизиты

Реквизиты для зачисления штрафов по результатам эксплуатации единой системы фотофиксации нарушений скоростного режима, а также штрафов за нарушение правил дорожного движения

Скачать

Транзитные счета, открытые в иностранной валюте для зачисления платежей в доход республиканского бюджета

Скачать

Реквизиты счетов для зачисления платежей в бюджеты первичного уровня (сельские, поселковые, городские (городов районного подчинения)

Скачать

Реквизиты счетов для зачисления платежей в доходы местных бюджетов Витебской области с 04.07.2017

Скачать

Транзитные счета для зачисления платежей в республиканский бюджет, контроль за уплатой которых осуществляется инспекциями Министерства по налогам и сборам Республики Беларусь по Витебской области с учетом изменений с 04.07.2017

Скачать

Наименования и коды платежей

Сведения о платежах, уплачиваемых плательщиками в доход республиканского бюджета

Скачать

Сведения о платежах, уплачиваемых плательщиками в доход местного бюджета

Скачать

Реквизиты

Реквизиты для зачисления средств от реализации бланков счетов-справок и книг замечаний и предложений

Скачать

Сведения о транзитных счетах, открытых в иностранной валюте для зачисления платежей в доход республиканского бюджета

Скачать

СВЕДЕНИЯ ДЛЯ ЗАПОЛНЕНИЯ ПЛАТЕЖНЫХ ДОКУМЕНТОВ В РЕСПУБЛИКАНСКИЙ БЮДЖЕТ, контроль за уплатой которых осуществляется инспекциями Министерства по налогам и сборам Республики Беларусь по Гомельской области

Скачать

Реквизиты счетов для зачисления платежей в бюджеты базового (районного) уровня и областного бюджета

Скачать

РЕКВИЗИТЫ ДЛЯ ЗАЧИСЛЕНИЯ ШТРАФОВ ПО РЕЗУЛЬТАТАМ ЭКСПЛУАТАЦИИ ЕДИНОЙ СИСТЕМЫ ФОТОФИКСАЦИИ НАРУШЕНИЙ СКОРОСТНОГО РЕЖИМА, А ТАКЖЕ ШТРАФОВ ЗА НАРУШЕНИЕ ПРАВИЛ ДОРОЖНОГО ДВИЖЕНИЯ

Скачать

Сведения о реквизитах счетов для зачисления платежей в бюджеты первичного уровня (сельские, поселковые, городские (городов районного подчинения) для перечисления физическими лицами налога на недвижимость, земельного налога и арендной платы за землю по мес

Скачать

Финансовые органы, с которыми взаимодействуют инспекции МНС РБ по Гомельской области

Информация о финансовых органах, с которыми взаимодействуют инспекции МНС РБ по Гомельской области

Скачать

Наименования и коды платежей

Вниманию физических лиц! С 1 января 2020 года изменились назначения платежей при уплате подоходного налога

Скачать

Наименование и коды платежей в местный бюджет

Скачать

Наименование и коды платежей в республиканский бюджет

Скачать

Реквизиты

Реквизиты для зачисления штрафов по результатам эксплуатации единой системы фотофиксации нарушений скоростного режима, а также штрафов за нарушение правил дорожного движения

Скачать

Сведения для заполнения платежных документов в республиканский бюджет

Скачать

Счета Главного управления Министерства финансов Республики Беларусь по Гродненской области для заполнения платежных документов в бюджеты базового (районного ) уровня, в бюджеты первичного уровня (сельские,поселковые, городские (городов районного подчине

Скачать

Реквизиты счетов для зачисления платежей в республиканский бюджет в иностранной валюте

Скачать

Финансовые органы, с которыми взаимодействуют инспекции МНС РБ Гродненской области

Информация о финансовых органах, с которыми взаимодействуют инспекции МНС Республики Беларусь Гродненской области

Скачать

Наименования и коды платежей

Наименование и коды платежей, уплачиваемых плательщиками в республиканский бюджет (по состоянию на 10.02.2022)

Скачать

Наименование и коды платежей, уплачиваемых плательщиками в местный бюджет (по состоянию на 01.01.2021)

Скачать

Сведения для заполнения платежных документов

Реквизиты для зачисления штрафов по результатам эксплуатации единой системы фотофиксации нарушений скоростного режима, а также штрафов за нарушение правил дорожного движения

Скачать

Сведения для заполнения платежных документов в местные бюджеты

Скачать

Сведения для заполнения платежных документов в республиканский бюджет

Скачать

Сведения для заполнения платежных документов в республиканский бюджет в иностранной валюте

Скачать

Сведения для заполнения платежных документов, необходимых для перечисления физическими лицами налога на недвижимость, земельного налога, а также арендной платы по месту расположения земельных участков и (или) объектов недвижимости

Скачать

Сведения для заполнения платежных документов в республиканский бюджет

Сведения для заполнения платежных документов в республиканский бюджет

Скачать

О заполнении реквизитов в платежных документах на перечисление платежей в республиканский бюджет в иностранной валюте

Скачать

Сведения для заполнения платежных документов в местный бюджет

Сведения для заполнения платежных документов в местный бюджет

Скачать

Список УНП инспекций МНС по г. Минску для зачисления платежей в республиканский бюджет

Список УНП инспекций МНС по г. Минску для зачисления платежей в республиканский бюджет

Скачать

Наименование и коды платежей

Платежи, уплачиваемые в местный бюджет на счета главного управления Министерства финансов по г. Минску

Скачать

Наименование и коды платежей в республиканский бюджет

Скачать

Банковские реквизиты для уплаты государственной пошлины нерезидентами

Список основных корреспондентских счетов «Ностро» для расчетов в СКВ и ОКВ

Скачать

Банковские реквизиты для уплаты в республиканский бюджет государственной пошлины плательщиками, не являющимися налоговыми резидентами Республики Беларусь и находящимися за пределами Республики Беларусь

Скачать

Реквизиты для уплаты штрафов за нарушение правил дорожного движения

Реквизиты для зачисления штрафов по результатам эксплуатации единой системы фотофиксации нарушений скоростного режима, а также штрафов за нарушение правил дорожного движения

Скачать

Реквизиты для уплаты штрафов за нарушение правил дорожного движения

Скачать

Реквизиты для уплаты государственной пошлины за выдачу пропусков на право въезда (входа), временного пребывания, передвижения в пограничной зоне (полосе)

Реквизиты для уплаты государственной пошлины за выдачу пропусков на право въезда (входа), временного пребывания, передвижения в пограничной зоне (полосе)

Скачать

Порядок оформления платежных документов на уплату платежей в бюджет

Порядок оформления платежных документов на уплату платежей в бюджет

Скачать

По регионам области

Ленинский район города Могилева

Скачать

Октябрьский район города Могилева

Скачать

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно.

Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

![]()

- Информационно-правовая система

- Форум

- Обмен документами

Печать

Рекламный сбор

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

![]()

|

|

|

![]()

|

|

|

![]()

|

|

|

![]()

|

|

|

![]()

|

|

|

, звоните уточняйте в свою инспекцию.

, звоните уточняйте в свою инспекцию.![]()

|

|

|

![]()

|

|

|

![]()

|

|

|

|||||

|

Один из законов «Мэрфи» для бухгалтеров: |

![]()

|

|

|

|||||

|

|

![]()

|

|

|

|||||

|

Один из законов «Мэрфи» для бухгалтеров: |

Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться.

Законом N 230-З от 30.12.2022 «Об изменении законов по вопросам налогообложения» в Налоговый кодекс внесены изменения и дополнения, которые коснулись в том числе сбора за размещение (распространение) рекламы. В частности, нормы Указа N 131, которым в 2022 г. регулировался порядок исчисления и уплаты данного сбора, перенесены в НК. Рассмотрим, произошли ли изменения в порядке обложения сбором с 01.01.2023.

1. Плательщики сбора за размещение (распространение) рекламы

Состав плательщиков сбора за размещение (распространение) рекламы не изменился. Как и в 2022 г., сбор исчисляют белорусские юридические лица и индивидуальные предприниматели, являющиеся рекламодателями (абз. 12 п. 161 ст. 2 Закона N 230-З, подп. 1.1 ст. 307-12 НК, ч. 1 подп. 2.1 Указа N 131).

Закреплено, что плательщиками сбора признаются рекламные агентства при оказании услуг по размещению (распространению) рекламы иностранному рекламодателю (абз. 13 п. 161 ст. 2 Закона N 230-З, подп. 1.2 ст. 307-12 НК). Отметим, что определения терминов «рекламное агентство» и «иностранный рекламодатель» перенесены в ст. 307-11 НК практически в неизменном состоянии (с редакционной правкой). Так, под рекламным агентством понимается юридическое лицо Республики Беларусь или индивидуальный предприниматель, зарегистрированный в Республике Беларусь, оказывающие услуги рекламодателю по размещению (распространению) рекламы на территории Республики Беларусь, включая размещение (распространение) рекламы в сети Интернет, посредством предоставления ее рекламораспространителю. Под иностранным рекламодателем понимается рекламодатель, созданный в соответствии с законодательством иностранного государства с местом нахождения за пределами Республики Беларусь или зарегистрированный в иностранном государстве (абз. 7 и 9 п. 161 ст. 2 Закона N 230-З).

В 2022 г. при оказании услуг по размещению (распространению) рекламы иностранному рекламодателю рекламные агентства также признавались плательщиками сбора. Это следовало из совокупности норм подп. 2.1 и абз. 8, 10 ч. 1 подп. 2.4 Указа N 131.

В отношении резидентов СЭЗ закреплено, что они исчисляют и уплачивают сбор в соответствии с нормами НК (абз. 3 п. 194 ст. 2 Закона N 230-З, подп. 1.1 ст. 383 НК).

Состав субъектов, не признаваемых плательщиками сбора, не претерпел изменения. Как и в 2022 г., сбор не исчисляют и не уплачивают (абз. 14 — 16 п. 161 ст. 2 Закона N 230-З, п. 2 ст. 307-12 НК, подп. 2.2 Указа N 131):

— организации, использующие труд инвалидов, если численность инвалидов в них в среднем за период составляет не менее 30 процентов численности работников в среднем за этот же период. Численность работников (инвалидов) организации в среднем за период с начала года по отчетный период включительно определяется в порядке, установленном ч. 2 подп. 1.16 ст. 118 НК;

— исправительные учреждения и республиканские унитарные производственные предприятия Департамента исполнения наказаний МВД.

2. Объект обложения сбором

С 01.01.2023 объектом обложения сбором признается оказание рекламодателю услуг по размещению (распространению) рекламы на территории Республики Беларусь, включая размещение (распространение) рекламы в сети Интернет (абз. 18 п. 161 ст. 2 Закона N 230-З, п. 1 ст. 307-13 НК). Определенная Указом N 131 формулировка объекта обложения звучала так: «Объектом обложения сбором признается размещение (распространение) рекламы на территории Республики Беларусь, включая размещение (распространение) рекламы в глобальной компьютерной сети Интернет». Базой для исчисления сбора являлась стоимость фактически оказанных для рекламодателя услуг по размещению (распространению) рекламы без НДС (подп. 2.3, ч. 1 подп. 2.5 Указа N 131). С учетом в совокупности данных норм Указа N 131 видно, что в 2023 г. сбором, как и ранее, облагаются оказанные рекламодателю услуги по размещению (распространению) рекламы на территории Республики Беларусь.

Дополнительно закреплено, что объектом обложения сбором признается оказание услуг рекламораспространителем рекламному агентству в случае оказания последним услуг по размещению (распространению) рекламы иностранному рекламодателю.

Перечень ситуаций, когда оказание услуг по размещению (распространению) рекламы не облагается сбором, не претерпел изменений (абз. 19- 28 п. 161 ст. 2 Закона N 230-З, п. 2 ст. 307-13 НК, ч. 1 подп. 2.4 Указа N 131). К ним относится оказание рекламодателю услуг по размещению (распространению) рекламы:

1) социальной;

2) мероприятий, в число организаторов которых входят государственные органы;

3) на досках объявлений;

4) в зданиях (помещениях, сооружениях);

5) на официальных интернет-сайтах и иных интернет-ресурсах республиканских органов государственного управления, местных исполнительных и распорядительных органов, иных государственных органов и государственных организаций, а также в средствах массовой информации, редакциями которых являются государственные органы и государственные организации;

6) в виде поддержки организациям физической культуры и спорта;

7) предоставленной рекламораспространителю для ее размещения (распространения) на территории Республики Беларусь рекламным агентством, за исключением рекламы:

— деятельности или услуг рекламного агентства либо объект рекламирования которой определен рекламным агентством;

— деятельности или товаров (продукции, работ, услуг) иностранного рекламодателя либо объект рекламирования и (или) содержание которой определены иностранным рекламодателем.

3. Налоговая база, ставки сбора

Как и в 2022 г., налоговой базой сбора признается стоимость фактически оказанных рекламодателю услуг по размещению (распространению) рекламы без НДС (абз. 30 п. 161 ст. 2 Закона N 230-З, ст. 307-14 НК, ч. 1 подп. 2.5 Указа N 131).

Закреплено, как определяется налоговая база при оказании рекламным агентством услуг иностранному рекламодателю по размещению (распространению) рекламы посредством ее предоставления рекламораспространителю. Базой признается стоимость фактически оказанных рекламораспространителем рекламному агентству услуг по размещению (распространению) рекламы без НДС.

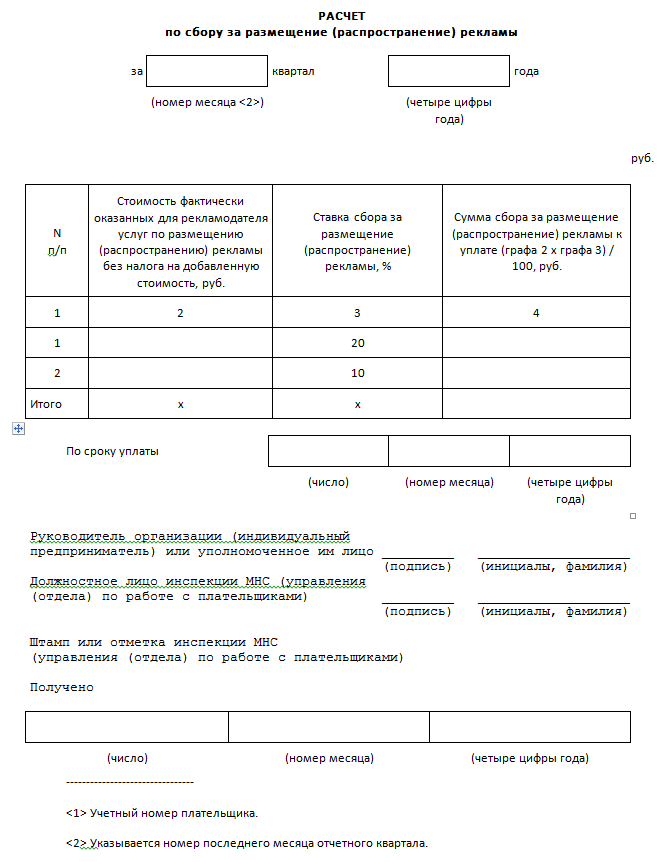

Ставки сбора сохранены на прежнем уровне и составляют (абз. 32 -34 п. 161 ст. 2 Закона N 230-З, ст. 307-15 НК, подп. 2.6 Указа N 131):

10% — при размещении наружной рекламы, размещении (распространении) рекламы на транспортных средствах, в том числе внутри салонов транспорта общего пользования;

20% — в иных случаях.

4. Порядок исчисления и уплаты сбора

Расчет сбора плательщики производят в прежнем порядке — как произведение налоговой базы и ставки сбора (абз. 38 п. 161 ст. 2 Закона N 230-З, п. 1 ст. 307-17 НК, подп. 2.8 Указа N 131).

Сохранена обязанность представлять в налоговый орган по месту постановки на учет расчет по сбору по установленной форме. Он представляется ежеквартально не позднее 20-го числа месяца, следующего за отчетным кварталом (абз. 36 и 39 п. 161 ст. 2 Закона N 230-З, ст. 307-16, п. 2 ст. 307-17 НК, подп. 2.7, ч. 1 подп. 2.9 Указа N 131). Если в отчетном квартале объект обложения отсутствовал, расчет в налоговые органы представлять не нужно.

Срок уплаты сбора остался прежним — один раз в квартал не позднее 22-го числа месяца, следующего за истекшим отчетным кварталом. Уплата производится с учетом деятельности филиалов, представительств и иных обособленных подразделений юрлиц (абз. 42 и 43 п. 161 ст. 2 Закона N 230-З, п.1, 2 ст. 307-18 НК, ч. 2 и 3 подп. 2.9 Указа N 131).

Указом N 131 право разъяснять вопросы его применения было предоставлено двум госорганам — Мининформ и МАРТ. Вопросы по администрированию сбора разъясняло МНС (п. 9 Указа N 131). С 01.01.2023 вопросы, связанные с определением рекламодателя, рекламного агентства, рекламы и оказания услуг по ее размещению (распространению) на территории Республики Беларусь, включая размещение (распространение) рекламы в сети Интернет, разъясняет только МАРТ (абз. 40 п. 161 ст. 2 Закона N 230-З, п. 3 ст. 307-17 НК).

Отметим, что в компетенции МНС по-прежнему остается разъяснение вопросов по администрированию сбора:

— порядок заполнения и предоставления расчета по сбору в налоговые органы;

— порядок уплаты (включая возможность уплаты сбора за плательщика иными лицами), взыскание сбора в бюджет;

— применение ответственности за несвоевременное представление расчета в налоговые органы и несвоевременную уплату в бюджет сбора.

5. Отражение сумм исчисленного сбора при расчете налога на прибыль, подоходного налога

Норма об отражении сумм сбора юридическими лицами при расчете налога на прибыль, индивидуальными предпринимателями — при расчете подоходного налога перенесена в НК в неизменном виде. Так, юрлица включают сумму исчисленного сбора в затраты по производству и реализации товаров (работ, услуг), имущественных прав, а ИП — в расходы, учитываемые при исчислении подоходного налога (абз. 45 п. 161 ст. 2 Закона N 230-З, ст. 307-19 НК, подп. 2.10 Указа N 131).

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

18.07.2022

Ответы из налоговой инспекции на актуальные вопросы – Указ от 31.03.2022 № 131 «О развитии средств массовой информации»

Вопрос: Куда организация должна представить расчет по сбору за размещение (распространение) рекламы?

Ответ: Расчет по сбору за размещение (распространение) рекламы представляется организацией в налоговый орган по месту постановки организации на учет.

Вопрос: Каким образом заполняется расчет по сбору за размещение (распространение) рекламы организацией, имеющей филиалы, самостоятельно исполняющие налоговые обязательства организации?

Ответ: В расчете, представляемой организацией, подлежат отражению сведения по деятельности организации и всех ее филиалов.

Вопрос: За какой первый отчетный период 2022 года и когда плательщик сбора за размещение (распространение) рекламы должен представить расчет по сбору?

Ответ: Первый отчетный период в 2022 году, за который плательщиком при наличии объекта обложения указанным сбором представляется расчет, — 2 квартал 2022 года. Срок представления расчета за 2 квартал 2022 года — не позднее 20 июля 2022 года.

Вопрос: Каким образом заполнять расчет по сбору за 2 квартал 2022 г.: за весь квартал или только за май-июнь 2022 г.?

Ответ: В расчете за 2 квартал 2022 г. отражаются показатели за май-июнь 2022 года.

Вопрос: Какой первый срок уплаты сбора за размещение (распространение) рекламы за 2 квартал 2022 года?

Ответ: Не позднее 22 июля 2022 года.

Вопрос: Куда оплачивать данный сбор?

Ответ: ОАО «АСБ «Беларусбанк» г. Минск, код банка AKBBBY2X, Республиканский бюджет, Получатель: Главное управление Министерства финансов РБ по Минской области, УНП 600003383, р/с BY38AKBB36029160100090000000, назначение платежа 1904 сбор за размещение рекламы.

Вопрос: Может ли вместо плательщика уплатить в бюджет сбор за размещение (распространение) рекламы другое лицо?

Ответ: С учетом положений части второй подпункта 2.1 пункта 2 Указа № 131, части второй пункта 2 статьи 42 Налогового кодекса Республики Беларусь, уплата сбора может осуществляться за плательщика иным лицом, которое не вправе требовать возврата (зачета) из бюджета уплаченных за плательщика налога, сбора (пошлины).

Вопрос: В декабре 2021 года организация-рекламодатель выплатила рекламораспространителю аванс за оказание услуг по размещению рекламы. Указанные услуги фактически были оказаны 10 мая 2022 г. Нужно ли исчислять сбор за размещение (распространение) рекламы?

Ответ: Сбор за размещение (распространение) рекламы введен с 1 мая 2022 г. Согласно подпункту 2.5 пункта 2 Указа № 131 базой для исчисления сбора за размещение (распространение) рекламы является стоимость фактически оказанных для рекламодателя услуг по размещению (распространению) рекламы без налога на добавленную стоимость.

В рассматриваемой ситуации сбор за размещение (распространение) рекламы нужно исчислить, потому как услуги по размещению (распространению) рекламы оказаны для рекламодателя в мае 2022 г.

Порядок расчетов между сторонами договора за указанные услуги (аванс или последующая оплата) не оказывает влияния на определение базы сбора.

Общая информация

Уважаемые руководители и бухгалтеры предприятий (организаций) всех форм собственности, индивидуальные предприниматели и физические лица!

Республиканское унитарное предприятие «Информационно-издательский центр по налогам и сборам», учредителем которого является Министерство по налогам и сборам Республики Беларусь, организует и проводит обучающие семинары, вебинары в режиме онлайн, а также оказывает информационно-консультационные услуги в режиме оффлайн.

Наши участники получают достоверную и компетентную информацию из первых рук – на волнующие вопросы готовы ответить высококвалифицированные специалисты Министерства по налогам и сборам Республики Беларусь, инспекции МНС по г. Минску и других ведомств.

Перечень актуальных мероприятий, организуемых предприятием, и сведения об экспертах, выступающих в качестве лекторов при оказании данных услуг, дате, формате их проведения, стоимости услуг и условиях предоставления скидок на них размещен в разделе «Проведение бизнес-мероприятий».

Для участия в наших мероприятиях следует выбрать интересующее событие и пройти регистрацию на портале www.info-center.by. На адрес электронной почты, указанный при регистрации, будут направлены документы, в соответствии с которыми необходимо произвести предоплату выбранных информационно-консультационных услуг.

В разделе «Доступ к видеороликам» можно приобреcти доступ к видеозаписям проведенных актуальных бизнес-мероприятий. Для слушателей, принявших участие в информационно-консультационных услугах, по результатам которых произведена видеозапись, предусмотрены скидки на услугу по предоставлению удаленного доступа к тематическим видеороликам.

Быть нашим партнером выгодно!

Скидка на участие в информационно-консультационных услугах в размере 10% (десяти процентов) предоставляется организациям и индивидуальным предпринимателям, которые являются подписчиками журнала «Налоги Беларуси» и/или журнал «Консультант предпринимателя» в печатной форме или форме электронных изданий на дату оказания информационно-консультационной услуги (в том числе вебинара, конференции, «круглого стола»), а также организациям, направляющим 4 (четырех) и более представителей для участия в информационно-консультационных услугах (в том числе вебинарах, конференциях, «круглых столах»), стоимость которых составляет не менее 70 (семьдесят) руб. 00 коп., с учетом налога на добавленную стоимость, для одного представителя заказчика.

Реквизиты для оплаты

| Полное наименование: | Республиканское унитарное предприятие «Информационно-издательский центр по налогам и сборам» |

| УНП: | 190819036 |

|

ОКПО: |

377174025000 |

| Юридический адрес: | Республика Беларусь, 220005, г. Минск, пр. Машерова, 7, к.123 |

| Реквизиты для оплаты: |

р/с BY96 АКBB 3012 0000 0137 6000 0000 BIC SWIFT АКBBBY2X в ОАО «АСБ Беларусбанк» ЦБУ № 510 г. Минск, пр. Независимости, 56 |

Предварительная регистрация

по тел. (017) 269-19-79, 269-19-38, 269-19-40

по факсу 269-19-40

по моб. тел. (025) 691-46-45

посредством электронной почты: seminarrup@mail.ru | seminar@info-center.by.

Специалисты Республиканского унитарного предприятия «Информационно-издательский центр по налогам и сборам» рассмотрят все ваши предложения и учтут их при дальнейшем планировании своей деятельности.