КБК НДФЛ 2022 — 2023 гг. регламентированы разными приказами Минфина. И с 2023 года в них есть определенные изменения. В статье мы приведем актуальные КБК по налогу на доходы физлиц (сотрудников), а также напомним коды, действовавшие ранее.

Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Что зашифровано в КБК НДФЛ

КБК — это код бюджетной классификации. Он состоит из 20 знаков, где:

- Знаки с 1 по 3 — это код администратора дохода. НДФЛ администрируют налоговые органы — для них установлен код 182.

- Знаки с 4 по 13 отражают код вида доходов (группу, подгруппу, статью, подстатью, элемент доходов). НДФЛ относится к группе 100 (налоговые и неналоговые доходы), подгруппе 101 (налоги на прибыль, доходы).

- Знаки с 14 по 17 определяют код подвида доходов. Бюджетная классификация предусматривает следующие подвиды:

- 1000 — сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному);

- 2100 — пени и проценты по соответствующему платежу;

- 3000 — суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству РФ.

- Знаки с 18 по 20 указывают на код классификатора операций сектора государственного управления. Налоговым доходам соответствует код 101.

О том, чем грозит ошибка в КБК, читайте в материале «Ошибки в платежном поручении на уплату налогов».

Полный список актуальных КБК 2023 года по налогам и взносам смотрите в «КонсультантПлюс». Получите пробный доступ к системе и бесплатно переходите в готовое решение.

Как применять КБК по НДФЛ в 2023 году

С 2023 года введена уплата налогов и взносов с единого налогового счета.

При этом для 2023 года действует переходный период, когда расчеты с бюджетом можно вести либо по новой схеме — посредством ЕНП с подачей уведомлений о начисленных налогах и взносах, либо по прежней — отдельная платежка на каждый налог, взнос и без уведомлений.

Исходя из принятого способа расчетов нужно выбирать КБК.

Если решились на ЕНП, то перечисляя НДФЛ, в платежке нужно указывать КБК 182 01 06 12 01 01 0000 510. Это код для всех платежей в виде ЕНП.

Как заполнить платежное поручение на ЕНП в 2023 г., разъяснили эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Типовую ситуацию.

Если сохраняете старую схему, надо брать КБК, установленные для НДФЛ.

КБК по НДФЛ на 2022-2023 год

КБК определяет Минфин. В 2023 году применяется перечень из приказа Минфина от 17.05.2022 № 75н с дополнениями согласно приказу от 22.11.2022 № 177н. На 2022 год КБК были утверждены приказом Минфина от 08.06.2021 № 75н.

Перечнем на 2023 год введены отдельные КБК для НДФЛ по дивидендам:

|

НДФЛ с доходов в виде дивидендов в части суммы налога, не превышающей 650 000 руб. |

182 1 01 02130 01 1000 110 |

| Пени по НДФЛ с доходов в виде дивидендов в части суммы налога, не превышающей 650 000 руб. | 182 1 01 02130 01 2100 110 |

| Штраф по НДФЛ с доходов в виде дивидендов в части суммы налога, не превышающей 650 000 руб. | 182 1 01 02130 01 3000 110 |

| НДФЛ с доходов в виде дивидендов в части суммы налога свыше 650 000 руб. | 182 1 01 02140 01 1000 110 |

| Пени по НДФЛ с доходов в виде дивидендов в части суммы налога свыше 650 000 руб. | 182 1 01 02140 01 2100 110 |

| Штраф по НДФЛ с доходов в виде дивидендов в части суммы налога свыше 650 000 руб. | 182 1 01 02140 01 3000 110 |

См. также эту статью.

КБК НДФЛ 2023 за сотрудников (включая КБК для НДФЛ в 2023 году на пени) такие же, как были в 2022-м:

|

Наименование платежа |

КБК |

|

НДФЛ с доходов до 5 млн руб., источником которых является налоговый агент, за исключением дивидендов, а также доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. 227, 227.1 и 228 НК РФ |

182 1 01 02010 01 1000 110 |

|

Пени по НДФЛ с доходов до 5 млн руб. |

182 1 01 02010 01 2100 110 |

|

Штрафы по НДФЛ с доходов до 5 млн руб. |

182 1 01 02010 01 3000 110 |

|

НДФЛ с доходов свыше 5 млн руб., источником которых является налоговый агент, за исключением дивидендов, а также доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. 227, 227.1 и 228 НК РФ |

182 1 01 02080 01 1000 110 |

| Пени по НДФЛ с доходов свыше 5 млн руб. | 182 1 01 02080 01 2100 110 |

| Штрафы по НДФЛ с доходов свыше 5 млн руб. | 182 1 01 02080 01 3000 110 |

О том, какие значения КБК НДФЛ по пеням существуют для ИП, адвокатов и физлиц, получающих доход от продажи своего имущества, читайте в статье «КБК для перечисления пени по НДФЛ».

В таблице ниже смотрите дополнительную информацию по КБК НДФЛ 2023.

|

Наименование КБК НДФЛ |

Цифровое значение КБК для перечисления НДФЛ в 2023 году: |

|

КБК НДФЛ 2023 за сотрудников ООО |

182 1 01 02010 01 1000 110 |

|

КБК НДФЛ, уплачиваемого в 2023 году со своих доходов-2022 до 5 млн руб. физлицами самостоятельно |

182 1 01 02030 01 1000 110 |

|

КБК НДФЛ за работников в 2023 году у ИП |

182 1 01 02010 01 1000 110 |

|

КБК НДФЛ с нерезидентов в 2023 году, которые работают по найму у физлиц на основе полученного патента согласно ст. 227.1 НК РФ |

182 1 01 02040 01 1000 110 |

В отличие от декларации 3-НДФЛ для заполнения справки о доходах (бывшая 2-НДФЛ) на 2023 год КБК не требуется — здесь нужны лишь коды вида доходов и вычетов. КБК по уплате НДФЛ в 2023 году отображается в поле 104 платежного поручения, если вы платите налоги по старой схеме, а не в виде ЕНП.

Итоги

КБК — важный элемент любого налогового платежа, в т. ч. платежа по НДФЛ. При формировании платежек контролируйте, чтобы код был указан верно. В 2023 году это может быть либо КБК по ЕНП, либо КБК по НДФЛ, в зависимости от того, какая схема расчетов с бюджетом принята налоговым агентом. Если обнаружили ошибку в уже совершенном платеже, подайте заявление о его уточнении. Тогда с вас не возьмут даже пени.

Спасибо за ваше обращение!

Спасибо за ваше обращение!

Вы должны самостоятельно выбрать, каким из двух способов будете перечислять НДФЛ в 2023 году. Первый – заполнить платежное поручение по единому налоговому платежу и отправить налоговое уведомление. Второй – заполнить платежное поручение на КБК налога на доходы физического лица без отправления налогового уведомления. Образцы платежек для каждого способа смотрите в статье.

Оперативно узнавайте об изменениях законодательства в КонсультантПлюс

подробнее

Внимание

Только в течение 2023 года можно вместо уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов направлять в налоговую платежное поручение по принципу, который работал в 2022 году. При этом инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести. Как только в ИФНС поступит уведомление от плательщика, его право применять платежки аннулируется. Начиная с 2024 года можно будет работать только с уведомлениями.

Платежные реквизиты

Начиная с 2023 года налоги, сборы и взносы направляют в адрес нового получателя – это Межрайонная ИФНС по управлению долгом, расположенная в Тульской области. И неважно, в каком регионе зарегистрирована организация или ИП.

Независимо от того, какой вариант перечисления НДФЛ выбрали, указывайте в платежке реквизиты из таблицы ниже.

Платежные реквизиты для перечисления НДФЛ

| Поле | Наименование поля | Значение |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя | Отделение Тула Банка России // УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя | 017003983 |

| 15 | Номер счета банка получателя |

40102810445370000059 |

| 16 | Получатель | УФК по Тульской области (Межрегиональная ИФНС по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

КБК

Выбор КБК зависит от варианта перечисления НДФЛ.

Уплата НДФЛ по первому способу (через ЕНП): в платежке указывайте КБК 182 01 06 12 01 01 0000 510.

Уплата НДФЛ вторым способом (на отдельный КБК): выбирайте КБК в зависимости от вида дохода, из которого удержали налог.

КБК по НДФЛ в 2023 году остались те же, что и в 2022 году. Исключение: КБК по НДФЛ с дивидендов, утвержденных Приказом Минфина России от 22.11.2022 № 177н.

НДФЛ по ставке 13 %, кроме дивидендов, — 182 1 01 02010 01 1000 110.

НДФЛ по ставке 15 %, кроме дивидендов, — 182 1 01 02080 01 1000 110.

НДФЛ по ставке 13 % с дивидендов до 5 млн руб. — 182 1 01 02130 01 1000 110.

НДФЛ по ставке 15 % с дивидендов свыше 5 млн руб. — 182 1 01 02140 01 1000 110.

Особенности заполнения платежных поручений по первому и второму способу смотрите в таблице:

КБК для платежных поручений

| Поле платежного поручения | Платеж по ЕНП | Платеж без налогового уведомления | |

|

101 |

Статус плательщика | 01 | 02 |

|

104 |

КБК |

182 0 10 61201 01 0000 510 |

182 1 01 02010 01 1000 110 182 1 01 02080 01 1000 110 182 1 01 02130 01 1000 110 182 1 01 02140 01 1000 110 |

|

105 |

ОКТМО | 0 |

Код ОКТМО по месту уплаты налога |

|

106 |

Основание платежа | 0 | 0 |

|

107 |

Налоговый период | 0 | Составной код периода: «МС»— месяц |

|

108 |

Номер документа основания | 0 | 0 |

|

109 |

Дата документа основания | 0 | 0 |

|

24 |

Назначение платежа | Единый налоговый платеж | Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации |

Образцы платежных поручений

Ниже – два образца платежных поручений в зависимости от того, какой способ уплаты НДФЛ выбрали.

Образец заполнения платежного поручения по первому способу (через ЕНП)

Приложение 2

к Положению Банка России

от 29 июня 2021 года № 762-П

«О правилах осуществления перевода денежных средств»

(форма)

| 0401060 | ||||

| Поступ. в банк плат. | Списано со сч. плат. |

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 100 |

27.02.2023 | 01 | |||

| Дата | Вид платежа |

|

Сумма |

Сто тысяч рублей 00 копеек |

||||||||||||

|

ИНН 7727098760 |

КПП 772701001 |

Сумма |

100 000-00 |

||||||||||

|

ООО «Налогоплательщик» |

|||||||||||||

|

Сч. № |

40702810190388912345 |

||||||||||||

|

Плательщик |

|||||||||||||

|

ПАО «Сбербанк», г. Москва |

БИК |

044525225 |

|||||||||||

|

Сч. № |

30101810400000000225 |

||||||||||||

|

Банк плательщика |

|||||||||||||

|

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

БИК |

017003983 | |||||||||||

|

Сч. № |

40102810445370000059 | ||||||||||||

|

Банк получателя |

|||||||||||||

|

ИНН 7727406020 |

КПП 770801001 |

Сч. № |

03100643000000018500 |

||||||||||

|

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|||||||||||||

|

Вид оп. |

01 |

Срок плат. |

|||||||||||

|

Наз. пл. |

Очер. плат. |

5 |

|||||||||||

|

Получатель |

Код |

0 |

Рез. поле |

||||||||||

| 18201061201010000510 | 0 | 0 | 0 | 0 | 0 | ||||||||

| Единый налоговый платеж | |||||||||||||

|

Назначение платежа |

|||||||||||||

Подписи Отметки банка

| Иванов | ||

|

М.П. |

Образец заполнения платежного поручения по второму способу (на отдельный КБК)

Приложение 2

к Положению Банка России

от 29 июня 2021 года № 762-П

«О правилах осуществления перевода денежных средств»

(форма)

|

0401060 |

||||

|

Поступ. в банк плат. |

Списано со сч. плат. |

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 100 |

27.02.2023 |

02 |

|||

|

Дата |

Вид платежа |

|

Сумма |

Сто тысяч рублей 00 копеек |

||||||||||||

|

ИНН 7727098760 |

КПП 772701001 |

Сумма |

100 000-00 |

||||||||||

|

ООО «Налогоплательщик» |

|||||||||||||

|

Сч. № |

40702810190388912345 |

||||||||||||

|

Плательщик |

|||||||||||||

|

ПАО «Сбербанк», г. Москва |

БИК |

044525225 |

|||||||||||

|

Сч. № |

30101810400000000225 |

||||||||||||

|

Банк плательщика |

|||||||||||||

|

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

БИК |

017003983 | |||||||||||

|

Сч. № |

40102810445370000059 | ||||||||||||

|

Банк получателя |

|||||||||||||

|

ИНН 7727406020 |

КПП 770801001 |

Сч. № |

03100643000000018500 |

||||||||||

|

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|||||||||||||

|

Вид оп. |

01 |

Срок плат. |

|||||||||||

|

Наз. пл. |

Очер. плат. |

5 |

|||||||||||

|

Получатель |

Код |

0 |

Рез. поле |

||||||||||

|

18210102010011000110 |

45374000 |

0 |

МС.02.2023 |

0 |

0 |

||||||||

| Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ | |||||||||||||

|

Назначение платежа |

|||||||||||||

Подписи Отметки банка

|

Иванов |

||

|

М.П. |

Дополнительные материалы

Типовая ситуация: ЕНП и ЕНС: уплата и отчетность

Готовое решение: Как с 1 января 2023 г. налоговые агенты исчисляют и уплачивают налог

Типовая ситуация: КБК по ЕНП, налогам и взносам ‒ 2023

Типовая ситуация: Как заполнить платежное поручение на ЕНП в 2023 г.

Форма: Платежное поручение на уплату единого налогового платежа

Форма: Платежное поручение на уплату НДФЛ по прогрессивной ставке с доходов свыше 5 млн руб., которое заменяет собой уведомление об исчисленных суммах налогов и взносов (Форма по ОКУД 0401060) (образец заполнения)

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Консультант Плюс

Бесплатный доступ на 3 дня

Спасибо за ваше обращение!

Поздравляем! Вы успешно подписались на рассылку

Следите за новостями Экстерна, первыми узнавайте о новых разъяснениях от экспертов и общайтесь с коллегами в соцсетях

- Телеграм

- ВКонтакте

- Одноклассники

С 1 января 2023 года НДФЛ в общем случае нужно будет платить 28 числа (п. 6 ст. 226 НК РФ в ред. ФЗ от 14.07.2022 № 263-ФЗ). Это означает, что в этот день на едином налоговом счете налогоплательщика должно быть достаточно денег, чтобы закрыть обязательство по НДФЛ.

![]()

Важно! Дата поступления денег на ЕНС не имеет значения. Важно только фактическое наличие нужной суммы на счете.

Перевести деньги можно в любой момент, для этого больше даже не требуется фактически удерживать налог с доходов сотрудника, так как с 2023 года отменен п. 9 ст. 226 НК РФ.

Важно помнить, что 28 числа происходит списание по всем налогам, поэтому на счете должно быть достаточно денег для покрытия совокупной обязанности, иначе деньги распределят пропорционально и образуется недоимка.

Срок уплаты НДФЛ будет зависеть от того, когда его удержали. Списывать налог со счета будут в следующие даты (пп. а п. 13 ст. 2 263-ФЗ):

- налог удержан с 1 по 22 января — 28 января;

- налог удержан с 23 числа прошлого месяца по 22 число текущего месяца — 28 число текущего месяца;

- налог удержан с 23 по 31 декабря — в последний рабочий день года.

Сроки уплаты НДФЛ в 2023 году мы собрали в таблицу. Тут сразу учтены переносы с выходных и праздников.

| Дата удержания НДФЛ | Срок списания с ЕНС с учетом переноса |

|---|---|

| 1 — 22 января | 30 января |

| 23 января — 22 февраля | 28 февраля |

| 23 февраля — 22 марта | 28 марта |

| 23 марта — 22 апреля | 28 апреля |

| 23 апреля — 22 мая | 29 мая |

| 23 мая — 22 июня | 28 июня |

| 23 июня — 22 июля | 28 июля |

| 23 июля — 22 августа | 28 августа |

| 23 августа — 22 сентября | 28 сентября |

| 23 сентября — 22 октября | 30 октября |

| 23 октября — 22 ноября | 28 ноября |

| 23 ноября — 22 декабря | 28 декабря |

| 23 — 31 декабря | 29 декабря (в последний рабочий день 2023 года) |

Обратите внимание, что НДФЛ, удержанный в последний рабочий день 2022 года, нужно будет платить по старым правилам — не позднее первого рабочего дня 2023 года. Кстати, если выплатить зарплату за декабрь в начале января 2023 года, уплату налога можно будет отсрочить до 30 января 2023 года. Но есть в переходном периоде и проблемы, которые мы разобрали в отдельной статье «НДФЛ с зарплаты за декабрь: разбираемся с переходными положениями».

![]()

Отчитывайтесь по сотрудникам через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Отчитаться

Как мы уже сказали, дата уплаты зависит от даты удержания. А дата удержания, в свою очередь, зависит от даты фактического получения дохода.

В этой части изменение только одно, но актуальное для всех и однозначно добавляющее работы: с аванса теперь тоже нужно будет удерживать налог.

Связано это с новой редакцией ст. 223 НК РФ. Раньше в п. 2 было прописано, что фактическая дата получения дохода в виде заработной платы — последний день месяца, за который начислен заработок. Это означало, что удерживать НДФЛ нужно только при окончательном расчете за месяц, а с аванса — не нужно. С 2023 года это положение из НК РФ уберут, поэтому фактической датой получения аванса станет день выплаты, и в этот же день нужно будет удерживать НДФЛ.

В остальном правила остаются прежними. Повторим еще раз, чтобы избежать путаницы. Итак, дата удержания НДФЛ с основных видов доходов в денежной форме:

- зарплата — день выплаты;

- аванс — день выплаты;

- больничное пособие — день выплаты;

- отпускные — день выплаты;

- командировочные — последний день месяца, в котором утвержден авансовый расчет.

Если доход сотруднику был выдан в натуральной форме, то НДФЛ нужно удержать из его следующих денежных доходов. Например, 9 января 2023 работодатель подарил сотруднику новогодний подарок — планшет. Удержать налог нужно будет при следующей денежной выплате — с аванса, выплаченного 25 января 2023. Это значит, что уплачен налог будет уже 28 февраля.

![]()

Еще одна новая обязанность налоговых агентов — подавать в ИФНС уведомление об исчисленных суммах налогов. С его помощью налоговая сможет понять, на какие направления какие суммы со счета вы хотите направить.

В одно уведомление можно включить сразу все налоги, которые нужно уплатить до 28 числа соответствующего месяца. То есть подавать отдельные уведомления на НДФЛ, на взносы, на УСН и прочие налоги не нужно — все можно включить в один документ. Такие уведомления можно будет отправлять через Экстерн, личный кабинет налогоплательщика или сдавать на бумаге.

![]()

Формируйте платежные поручения по ЕНП, отправляйте уведомления с суммами платежей и сверяйте расчеты с ФНС в Экстерне

Попробовать

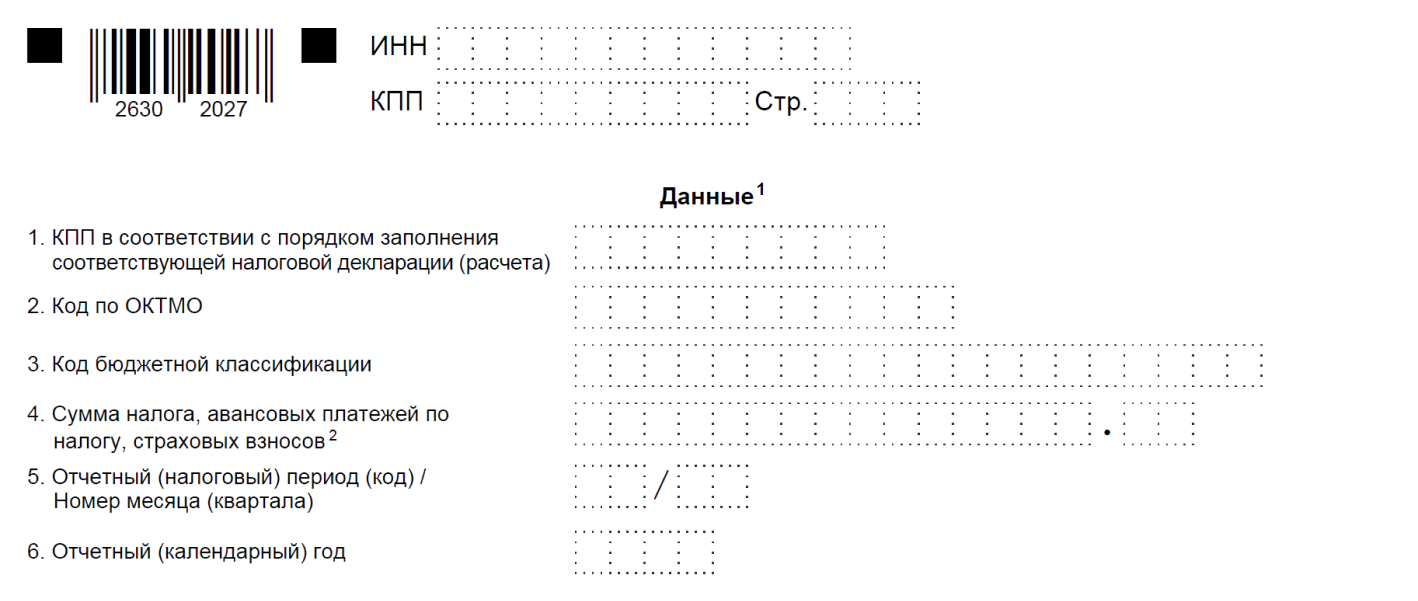

Форма уведомления на 2023 год еще не утверждена, она находится в разработке (Проект ID 01/02/06-22/00129158). Если изменений не внесут, выглядеть оно будет так:

Порядок заполнения уведомления тоже утвердят этим приказом:

- «КПП в соответствии с налоговой декларацией (расчетом)» — заполняют только юрлица в соответствии с расчетом 6-НДФЛ. За счет этого реквизита будут определять списания в пользу обособленных подразделений.

- «Код по ОКТМО» — указывается актуальный код территории бюджетополучателя.

- «КБК» — указывается КБК для налога по НДФЛ.

- «Сумма налога» — сумма исчисленного в отчетный период НДФЛ.

- «Отчетный период/Номер месяца (квартала)» — код налогового периода в соответствии с приложением 2 к порядку заполнения Уведомления: 21 — I квартал; 31 — полугодие; 33 — 9 месяцев; 34 — год. При указании кодов 21, 31, 33 указывается порядковый номер квартального месяца, а в случае заполнения кода 34 — порядковый номер квартала.

- «Отчетный (календарный) год» — заполняется год за налоговый период которого исчислен налог в соответствии с порядком заполнения расчета 6-НДФЛ.

Срок сдачи уведомления — не позднее 25-го числа месяца, в котором должен быть уплачен налог. В случае с НДФЛ срок зависит от даты удержания налога. Мы составили табличку:

| Дата удержания НДФЛ | Срок подачи уведомления об исчисленных суммах налога |

|---|---|

| 1 — 22 января | 25 января |

| 23 января — 22 февраля | 27 февраля |

| 23 февраля — 22 марта | 27 марта |

| 23 марта — 22 апреля | 25 апреля |

| 23 апреля — 22 мая | 25 мая |

| 23 мая — 22 июня | 26 июня |

| 23 июня — 22 июля | 25 июля |

| 23 июля — 22 августа | 25 августа |

| 23 августа — 22 сентября | 25 сентября |

| 23 сентября — 22 октября | 25 октября |

| 23 октября — 22 ноября | 27 ноября |

| 23 ноября — 22 декабря | 25 декабря |

| 23 — 31 декабря | 29 декабря (в последний рабочий день 2023 года) |

Обратите внимание, что НДФЛ в налоговые уведомления включать нужно в любом случае, даже если вы представите 6-НДФЛ. О причинах мы рассказали в статье «Уведомление по ЕНП в 2023 году: форма, сроки, штрафы и многое другое».

![]()

Пример. ООО «Домик у реки» выплачивает сотрудникам зарплату 15 числа, а аванс — 30 числа. В этом случае в январе бухгалтер действует так:

- 15 января удерживает НДФЛ с зарплаты за декабрь;

- до 25 января подает уведомление об исчисленных налогах, в том числе НДФЛ;

- до 30 января перечисляет деньги на ЕНС, чтобы к дате списания там было достаточно средств.

Для аванса, который выплачен 30 января, сроки другие:

- 30 января удерживает НДФЛ с аванса за январь;

- до 27 февраля подает уведомление об исчисленных налогах, в том числе НДФЛ;

- до 28 февраля перечисляет деньги на ЕНС, чтобы к дате списания там было достаточно средств.

НДФЛ, удержанный с обеих выплат, попадет в расчет 6-НДФЛ за 1 квартал. Его нужно сдать до 25 апреля 2023 года.

В разделе 1 общий НДФЛ, подлежащий перечислению за период с 1 января по 22 марта, будет показан в строке 020. Налог, удержанный 15 января, указывается в строке 021, а удержанный 30 января — в строке 022.

Перечислять НДФЛ на единый налоговый счет нужно будет специальным платежным поручением — оно общее для всех видов налогов, которые формируют совокупную обязанность на ЕНС.

Проект с поправками в порядок заполнения платежного поручения еще на рассмотрении (ID № 01/02/11-22/00132827). В новой платежке, если вы будете подавать уведомления, достаточно заполнить:

- поле 60 — ИНН плательщика;

- поле 104 — КБК единого налогового счета (текущий код 18201061201010000510 могут заменить);

- поля 61 и 103 — ИНН и КПП получателя;

- поле 101 — статус налогоплательщика 34.

Нули проставляются в полях «Основание платежа», «Налоговый период», «Номер документа» и «Дата документа», «КПП» плательщика, «ОКТМО», «Назначение платежа». «Плательщик».

В 2023 году можно платить налоги не единым платежом, а отдельными платежными поручениями. Этот переходный период мы разобрали в статье «Платежное поручение по ЕНП в 2023 году — порядок заполнения и инструкция».

![]()

Экстерн автоматически сформирует платежку на уплату налога по данным из декларации, уведомления об исчисленных суммах или требования

Попробовать

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2022 ГОД

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

НДФЛ, ИСТОЧНИКОМ КОТОРЫХ ЯВЛЯЕТСЯ НАЛОГОВЫЙ АГЕНТ, ЗА ИСКЛЮЧЕНИЕМ ДОХОДОВ, В ОТНОШЕНИИ КОТОРЫХ ИСЧИСЛЕНИЕ И УПЛАТА НАЛОГА ОСУЩЕСТВЛЯЮТСЯ В СООТВЕТСТВИИ СО СТАТЬЯМИ 227, 227.1 И 228 НК РФ

| 182 1 01 02010 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02010 01 2100 110 | Пени по платежу |

| 182 1 01 02010 01 2200 110 | Проценты по платежу |

| 182 1 01 02010 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ОТ ОСУЩЕСТВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЗАРЕГИСТРИРОВАННЫМИ В КАЧЕСТВЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, НОТАРИУСОВ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ, АДВОКАТОВ, УЧРЕДИВШИХ АДВОКАТСКИЕ КАБИНЕТЫ, И ДРУГИХ ЛИЦ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ В СООТВЕТСТВИИ СО СТАТЬЕЙ 227 К РФ

| 182 1 01 02020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02020 01 2100 110 | Пени по платежу |

| 182 1 01 02020 01 2200 110 | Проценты по платежу |

| 182 1 01 02020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ В СООТВЕТСТВИИ СО СТАТЬЕЙ 228 НК РФ

| 182 1 01 02030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02030 01 2100 110 | Пени по платежу |

| 182 1 01 02030 01 2200 110 | Проценты по платежу |

| 182 1 01 02030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ЧАСТИ СУММЫ НАЛОГА, ПРЕВЫШАЮЩЕЙ 650 000 РУБЛЕЙ, ОТНОСЯЩЕЙСЯ К ЧАСТИ НАЛОГОВОЙ БАЗЫ, ПРЕВЫШАЮЩЕЙ 5 000 000 РУБЛЕЙ

| 182 1 01 02080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02080 01 2100 110 | Пени по платежу |

| 182 1 01 02080 01 2200 110 | Проценты по платежу |

| 182 1 01 02080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ЧАСТИ СУММЫ НАЛОГА, ОТНОСЯЩЕЙСЯ К ЧАСТИ НАЛОГОВОЙ БАЗЫ, ПРЕВЫШАЮЩЕЙ 5 МИЛЛИОНОВ РУБЛЕЙ, УПЛАЧИВАЕМОЙ НА ОСНОВАНИИ НАЛОГОВОГО УВЕДОМЛЕНИЯ НАЛОГОПЛАТЕЛЬЩИКАМИ, ДЛЯ КОТОРЫХ ВЫПОЛНЕНО УСЛОВИЕ, ПРЕДУСМОТРЕННОЕ АБЗАЦЕМ ЧЕТВЕРТЫМ П. 6 СТАТЬИ 228 НК РФ

| 182 1 01 02120 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02120 01 2100 110 | Пени по платежу |

| 182 1 01 02120 01 2200 110 | Проценты по платежу |

| 182 1 01 02120 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ВИДЕ ФИКСИРОВАННЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЯВЛЯЮЩИМИСЯ ИНОСТРАННЫМИ ГРАЖДАНАМИ, ОСУЩЕСТВЛЯЮЩИМИ ТРУДОВУЮ ДЕЯТЕЛЬНОСТЬ ПО НАЙМУ НА ОСНОВАНИИ ПАТЕНТА В СООТВЕТСТВИИ СО СТАТЬЕЙ 227.1 НК РФ

| 182 1 01 02040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

НДФЛ С СУММ ПРИБЫЛИ КОНТРОЛИРУЕМОЙ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ, ЗА ИСКЛЮЧЕНИЕМ УПЛАЧИВАЕМОГО В СВЯЗИ С ПЕРЕХОДОМ НА ОСОБЫЙ ПОРЯДОК УПЛАТЫ НА ОСНОВАНИИ ПОДАЧИ В НАЛОГОВЫЙ ОРГАН СООТВЕТСТВУЮЩЕГО УВЕДОМЛЕНИЯ

| 182 1 01 02050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02050 01 2100 110 | Пени по платежу |

| 182 1 01 02050 01 2200 110 | Проценты по платежу |

| 182 1 01 02050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ С СУММ ПРИБЫЛИ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ, ПЕРЕШЕДШИМИ НА ОСОБЫЙ ПОРЯДОК УПЛАТЫ НА ОСНОВАНИИ ПОДАЧИ В НАЛОГОВЫЙ ОРГАН СООТВЕТСТВУЮЩЕГО УВЕДОМЛЕНИЯ

| 182 1 01 02090 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02090 01 2100 110 | Пени по платежу |

| 182 1 01 02090 01 2200 110 | Проценты по платежу |

| 182 1 01 02090 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В ОТНОШЕНИИ ДОХОДОВ В ВИДЕ ПРОЦЕНТА (КУПОНА, ДИСКОНТА), ПОЛУЧАЕМЫХ ПО ОБРАЩАЮЩИМСЯ ОБЛИГАЦИЯМ РОССИЙСКИХ ОРГАНИЗАЦИЙ, НОМИНИРОВАННЫМ В РУБЛЯХ И ЭМИТИРОВАННЫМ ПОСЛЕ 1 ЯНВАРЯ 2017 ГОДА, А ТАКЖЕ ДОХОДОВ В ВИДЕ СУММЫ ПРОЦЕНТОВ ПО ГОСУДАРСТВЕННЫМ КАЗНАЧЕЙСКИМ ОБЯЗАТЕЛЬСТВАМ, ОБЛИГАЦИЯМ И ДРУГИМ ГОСУДАРСТВЕННЫМ ЦЕННЫМ БУМАГАМ БЫВШЕГО СССР, ГОСУДАРСТВ — УЧАСТНИКОВ СОЮЗНОГО ГОСУДАРСТВА

| 182 1 01 02070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02070 01 2100 110 | Пени по платежу |

| 182 1 01 02070 01 2200 110 | Проценты по платежу |

| 182 1 01 02070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

| 182 1 05 06000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 06000 01 2100 110 | Пени по платежу |

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ <*>

| 182 1 06 07000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

<*> Данный КБК применяется при оплате физлицами НДФЛ, налога на имущество, транспортного и земельного налогов единым платежом.