Взносы за 2022 год при доходе до 300 тыс. рублей – 34 445 руб. на пенсионное страхование и 8 766 руб. на медицинское страхование.

Срок уплаты фиксированных взносов ИП за 2022 год – 31.12.2022, но так как это выходной день, то срок переносится на 09.01.2023.

Но если вы хотите уменьшить на эти взносы свой налог по УСН за 2022 год, то поспешите – уплатить надо до 31.12.2022.

Кроме того, с 2023 года будут новые правила уплаты налогов и взносов, новые правила заполнения платежек, новые КБК. Это еще один повод, чтобы произвести уплату в этом году.

Размер взносов

За 2022 год взносы ИП составляют:

-

на ОПС – 34 445 руб. + 1% с дохода свыше 300 000 руб.

-

на ОМС – 8 766 руб.

При этом есть максимум взносов на ОПС – 275 560 руб.

Общий максимум за год – 275 560 + 8 766 = 284 326 руб.

Доход для взносов в 1% считают в зависимости от режима налогообложения.

Смотрите в нашей таблице, какой доход учитывать.

|

Режим налогообложения |

База для расчета взносов |

|

ОСНО |

Доходы минус расходы по книге учета |

|

УСН «Доходы» |

Доходы (выручка) по книге учета |

|

УСН «Доходы минус расходы» |

Доходы минус расходы по книге учета |

|

ПСН |

Потенциальный доход из патента. Реальный доход из книге не имеет значение! |

|

ЕСХН |

Доходы минус расходы по книге учета. Главы КФХ 1% не платят! |

Пример

ИП применяет УСН с объектом «доходы минус расходы». Доходы за 2022 год – 10 000 000 руб., расходы – 7 000 000 руб.

Фиксированные взносы составят:

-

на ОПС – 34 445 + (3 000 000 – 300 000) х 1% = 61 445 руб.

-

на ОМС – 8 766 руб.

Итого – 70 211 руб.

Если ИП зарегистрировался не с начала года, или «закрылся» в течение года, он платит не полную сумму взносов (34 445 + 8 766), а часть в пропорции.

Посчитать взносы за неполный год можно на специальном калькуляторе на нашем сайте.

Срок уплаты взносов

Фиксированные взносы на ОМС и ОПС (в обычном, минимальном размере) надо уплатить до 31 декабря. В этом году 31.12 – выходной день, поэтому крайний срок уплаты взносов – 09.01.2023.

Взносы в размере 1% с дохода надо уплатить до 1 июля следующего года. Так как 01.07.2023 – выходной, то крайний срок – 03.07.2023.

КБК

В 2022 году действуют такие КБК по фиксированным взносам:

182 1 02 02140 06 1110 160 – взносы на ОПС, в том числе в размере 1% от дохода свыше 300 тыс. рублей;

182 1 02 02103 08 1013 160 – взносы на ОМС.

С 2023 года будут новые КБК. Приказ по ним еще не утвердили.

Как платить

Если у ИП есть расчетный счет, можно уплатить взносы платежным поручение.

Но можно уплатить картой или по квитанции в отделении банка. Как это сделать – читайте в нашей статье.

Добавить в «Нужное»

Все предприниматели независимо от режима налогообложения платят фиксированные страховые взносы за себя за каждый год. При этом неважно, активно ли ведется предпринимательская деятельность и есть ли доходы от бизнеса.

В этой консультации мы расскажем, какие суммы взносов надо заплатить за 2022 г., в какие сроки, как правильно заполнить платежное поручение и как учесть уплаченные взносы.

Взносы ИП за себя — 2023: что меняется

Суммы взносов ИП за себя за 2022 г.

Начнем с того, сколько придется заплатить ИП фиксированных взносов за себя за 2022 г. (п. 1 ст. 430 НК РФ).

| Вид взносов | Сумма |

|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | 34 445 руб. |

| Фиксированные взносы на обязательное медицинское страхование | 8 766 руб. |

| Доплата взносов на обязательное пенсионное страхование, если доход ИП за 2022 г. превышает 300 000 руб. | 1% от суммы дохода ИП, превышающего 300 000 руб. |

Отметим, что ИП, применяющие АУСН (автоматизированную упрощенную систему налогообложения), а также ИП, зарегистрировавшиеся в качестве самозанятых (уплачивающие НПД) не платят фиксированные взносы на ОПС и ОМС (в том числе и 1%-ные взносы) (ч. 11 ст. 2 Закона от 27.11.2018 № 422-ФЗ).

Расчет 1%-ных взносов ИП за себя

Давайте посмотрим, как ИП рассчитать доплату взносов с дохода, превышающего 300 000 руб. в год в зависимости от применяемого режима налогообложения.

Как мы сказали выше, сумма дополнительных 1%-ных взносов к уплате исчисляется так:

Сумма 1%-ных взносов ИП = (Сумма дохода за 2022 г. – 300 000 руб.) * 1%

А вот какой показатель дохода взять – зависит от режима налогообложения. Мы приведем его ниже в таблице.

Сразу скажем, что даже при очень большом доходе сумма 1%-ных взносов ограничена следующей величиной – 241 115 руб. То есть если после подсчета суммы взносов по приведенным формулам у вас получилась сумма больше, чем 241 115 руб., то в бюджет надо перечислить лишь 241 115 руб.

| Режим налогообложения | Доход, учитываемый при расчете 1%-ных взносов |

|---|---|

| УСН с объектом «доходы за вычетом расходов» | Разница между учитываемыми доходами и расходами за 2022 г. (Письмо ФНС от 01.09.2020 № БС-4-11/14090) |

| УСН с объектом «доходы» | Сумма учитываемых доходов за 2022 г. |

| Патентная система налогообложения | Потенциально возможный годовой доход |

| Общая система налогообложения (уплата НДФЛ) | Доходы, уменьшенные на профессиональные вычеты (Письма Минфина от 29.03.2017 № 03-15-05/18274, ФНС от 25.10.2017 № ГД-4-11/21642@) |

Фиксированные взносы ИП за неполный год

Если предприниматель был зарегистрирован в статусе ИП неполный год (например, стал предпринимателем только в середине года или наоборот снялся с учета в качестве ИП в середине года), то он заплатит не полную сумму взносов за год, а лишь часть (п. 3-5 ст. 430 НК РФ). Как ее посчитать, мы рассказали в отдельной консультации.

Сроки уплаты страховых взносов ИП за себя за 2022 г.

Приведем эти сроки в таблице (п. 2 ст. 432 НК РФ).

| Вид взносов | Крайний срок уплаты |

|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | 9 января 2023 г. |

| Фиксированные взносы на обязательное медицинское страхование | |

| Доплата взносов на обязательное пенсионное страхование, если доход ИП за 2022 г. превышает 300 000 руб. | 3 июля 2023 г. |

При этом ИП не обязан перечислять всю сумму взносов за 2022 г. одним платежом именно 9 января 2023 г. Эту сумму можно платить частями в течение 2022 г., но не позднее 9 января следующего года.

КБК для уплаты взносов ИП за себя 2022

Покажем, на какие КБК нужно перечислить фиксированные взносы ИП за 2022 г.

| Вид взносов | КБК |

|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | 182 1 02 02140 06 1110 160 |

| Фиксированные взносы на обязательное медицинское страхование | 182 1 02 02103 08 1013 160 |

| Доплата взносов на обязательное пенсионное страхование в 2023 году, если доход ИП за 2022 г. превышает 300 000 руб. | 182 1 02 14010 06 1005 160 (новый КБК для не перешедших на ЕНП) |

Внимание!!! После 01.01.2023 меняется порядок заполнения платежного поручения, в том числе меняются и КБК. В связи с этим рекомендуем произвести оплату взносов за 2022 г. до 31.12.2022.

Для уплаты взносов за 2022 год после 1 января 2023 предусмотрены следующие КБК (Приказ Минфина от 17.05.2022 № 75н, в ред. Приказа Минфина от 22.11.2022 № 177н):

— для страховых взносов на ОПС — 182 1 02 14010 06 1005 160;

— для страховых взносов на ОМС — 182 1 02 14030 08 1002 160.

В 2023 году продолжается переход на ЕНП. Но пока еще организации и ИП могут выбрать привычный способ уплаты налогов/взносов, т.е. перечислять их отдельными платежками на разные КБК (ч. 12, 14 ст. 4 Закона от 14.07.2022 № 263-ФЗ). Если вы выбрали такой вариант, то платите взносы на вышеприведенные КБК.

Если же вы с 01.01.2023 переходите на ЕНП, тогда заполняйте платежку в соответствии с образцом, приведенным на сайте ФНС. Соответственно, сумма взносов в ней будет общая. И КБК в платежке будет другой — 182 01 06 12 01 01 0000 510.

Статус плательщика в платежном поручении 2022: поле 101 у ИП

При перечислении страховых взносов за себя в 2022 г. ИП указывают в поле 101 платёжки код «13» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства (Приложение № 5 к Приказу Минфина России от 12.11.2013 № 107н).

Покажем, как заполнять поле «Назначение платежа» при уплате фиксированных пенсионных взносов. Отметим, что в платежке ИП указывают ОКТМО по месту своего жительства.

Учет уплаченных взносов ИП за себя для расчета налогов

Уплаченные страховые взносы за себя (в том числе дополнительные 1%-ные взносы) ИП может учесть впоследствии при расчете налогов. Покажем в таблице, как учитываются фиксированные взносы в зависимости от режима налогообложения.

| Режим налогообложения | Учет страховых взносов за себя для налогов |

|---|---|

| УСН с объектом «доходы за вычетом расходов» | ИП включает уплаченные взносы в состав расходов, уменьшающих доходы (подп. 7 п. 1 ст. 346.16 НК РФ) |

| УСН с объектом «доходы» | ИП без работников уменьшает налог при УСН на полную сумму страховых взносов за себя. ИП с работниками уменьшает налог при УСН на страховые взносы, но не более чем на 50% (п. 3.1 ст. 346.21 НК РФ) |

| Патентная система налогообложения | ИП без работников уменьшает стоимость патента на полную сумму страховых взносов за себя. ИП с работниками уменьшает стоимость патента на страховые взносы, но не более чем на 50%. Но для уменьшения налога нужно подать определенное уведомление в ИФНС (п. 1.2 ст. 346.51 НК РФ) |

| Общая система налогообложения (уплата НДФЛ) | ИП включает уплаченные взносы в состав расходов, уменьшающих доходы |

Подробнее об уменьшении стоимости патента на страховые взносы вы можете почитать здесь.

Взносы ИП за себя в период мобилизации

Налоговый кодекс освобождает ИП от уплаты фиксированных взносов за себя за периоды военной службы по призыву, в том числе в связи с мобилизацией. Но для получения освобождения ИП нужно подать в ИФНС (п. 7 ст. 430 НК РФ):

- заявление об освобождении от уплаты взносов в произвольной форме. В нем надо указать период военной службы;

- документы, подтверждающие период службы, в частности копию повестки или справку из военкомата.

Взносы ИП за себя в 2023 г.

В 2023 г. нас ждут довольно глобальные изменения по страховым взносам. Изменения связаны с объединением Пенсионного фонда и Фонда социального страхования в Единый фонд. Кроме того, все налоги будут уплачиваться посредством единого налогового платежа. Есть изменения и для ИП при уплате фиксированных страховых взносов за себя.

В первой части этой статьи мы посмотрели, как использовать новый сервис ФНС для оплаты фиксированных взносов ИП «за себя» за 2023 год «старым способом».

Да, вот такая реальность сейчас. Новый сервис, для оплаты «старым» способом.

Если еще не читали первую часть статьи, то вот она:

- Как оплатить фиксированные взносы ИП за 2023 год на сайте ФНС «старым» способом? (часть 1)

Многие ИП стремятся оплатить 1% от суммы, превышающей 300000 рублей годового дохода (за 2022 год) уже сейчас, в первом квартале 2023 года. Для того, чтобы уменьшить налог по УСН (или ПСН).

По моим наблюдениям, ИП стремятся оплатить 1% за 2022 год именно «старым» способом, без подачи заявления по форме КНД 1150057. С этим заявлением целая история, о которой писал здесь:

- Как заполнить заявление КНД 1150057 на уменьшение налога УСН? (часть №1)

И вот как раз новый сервис ФНС позволяет сформировать документ на оплату именно «старым» способом, со статусом плательщика «02». Без необходимости подавать в ФНС заявления КНД 1150057.

Итак, приступим

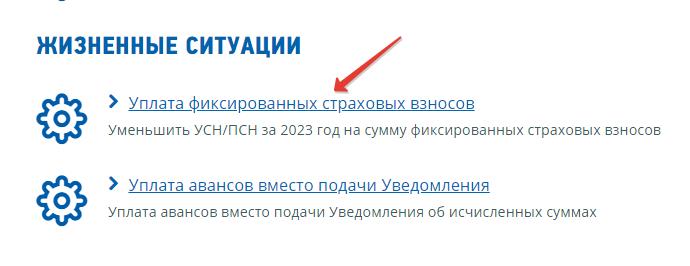

Переходим на официальный сайт ФНС по этой ссылке:

https://service.nalog.ru/payment/#ip

И выбираем пункт «Уплата фиксированных страховых взносов. Уменьшить УСН/ПСН за 2023 год на сумму фиксированных страховых взносов».

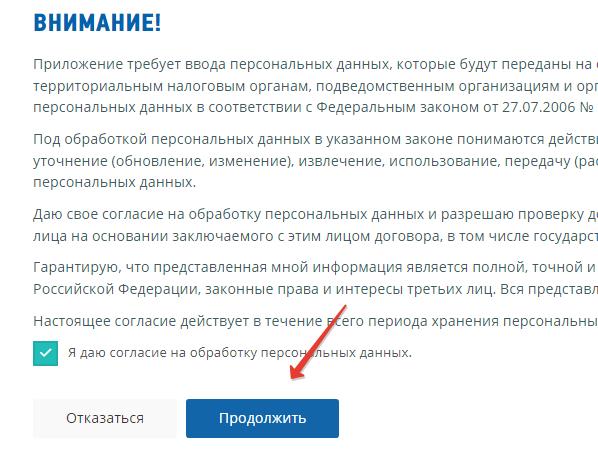

Даем согласие на обработку персональных данных и жмем на кнопку «Продолжить».

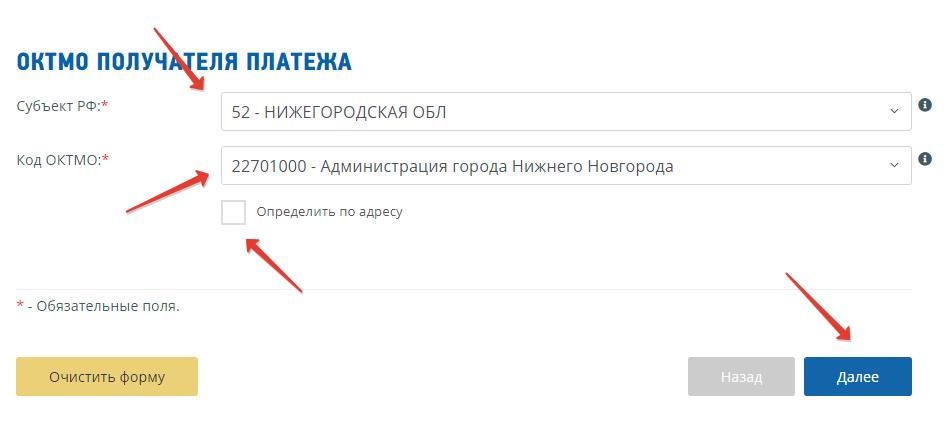

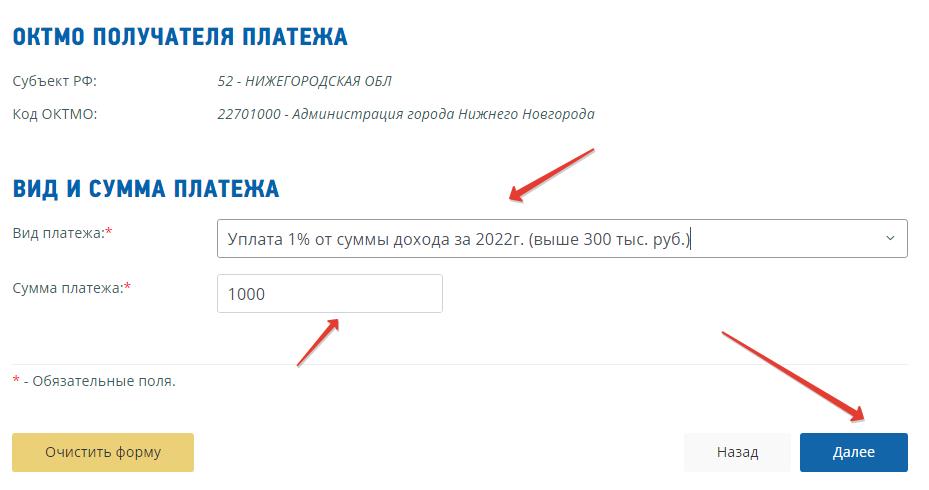

Попадаем на следующий шаг, где необходимо указать свой регион и ОКТМО. Для примера я укажу свои данные, а вы, разумеется, указываете свои реквизиты.

Если не знаете свой ОКТМО, то его можно подобрать по адресу. Но, думаю, что вы его и так знаете.

Жмем на кнопку «Далее» и переходим на следующий шаг.

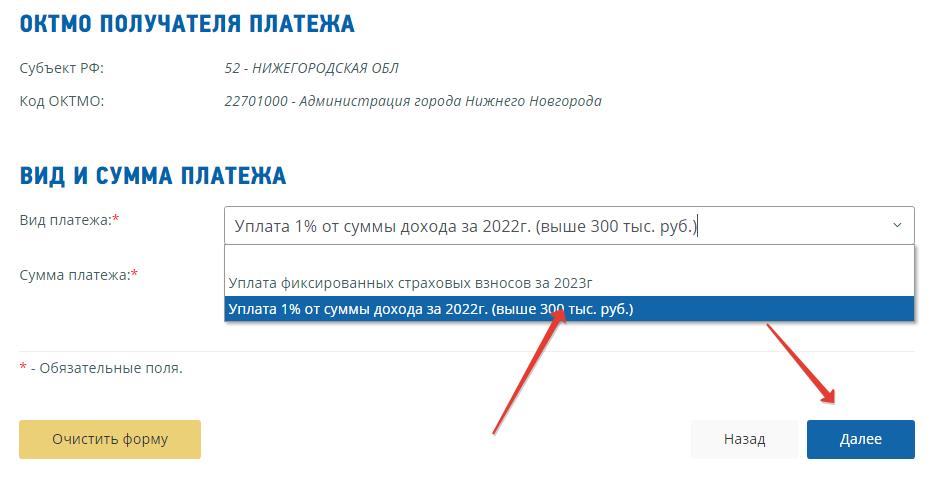

В выпадающем списке выбираем «Уплата 1% от суммы дохода за 2022 г (выше 300 тыс. руб.)»

Пусть, нам нужно оплатить 1000 рублей.

Жмем на кнопку «Далее» и переходим на следующий шаг.

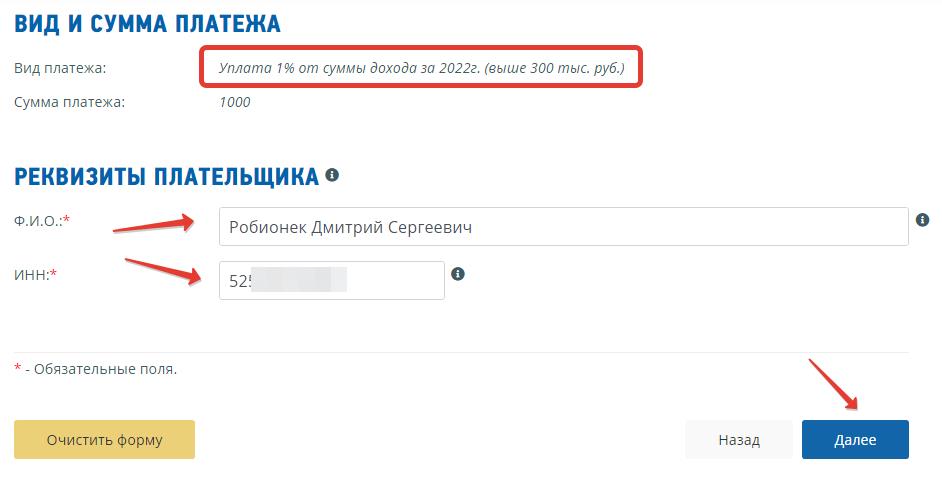

Здесь нам нужно указать:

- ФИО

- Свой ИНН

Опять жмем на кнопку «Далее», еще раз все внимательно проверяем.

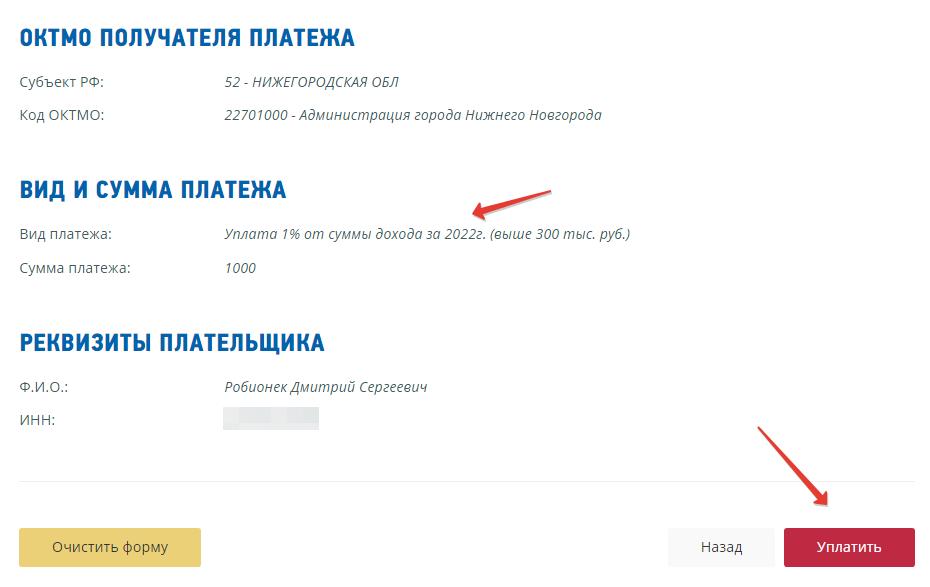

Затем жмем на красную кнопку «Уплатить».

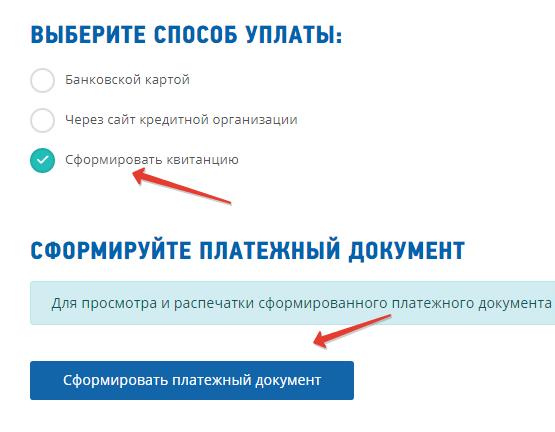

После этого будет предложено три способа оплаты:

- Банковской картой

- Через сайт кредитной организации

- Сформировать квитанцию

Я выбрал «Сформировать квитанцию», но вы можете выбрать другой способ. Например, оплату банковской картой. Как вам удобно.

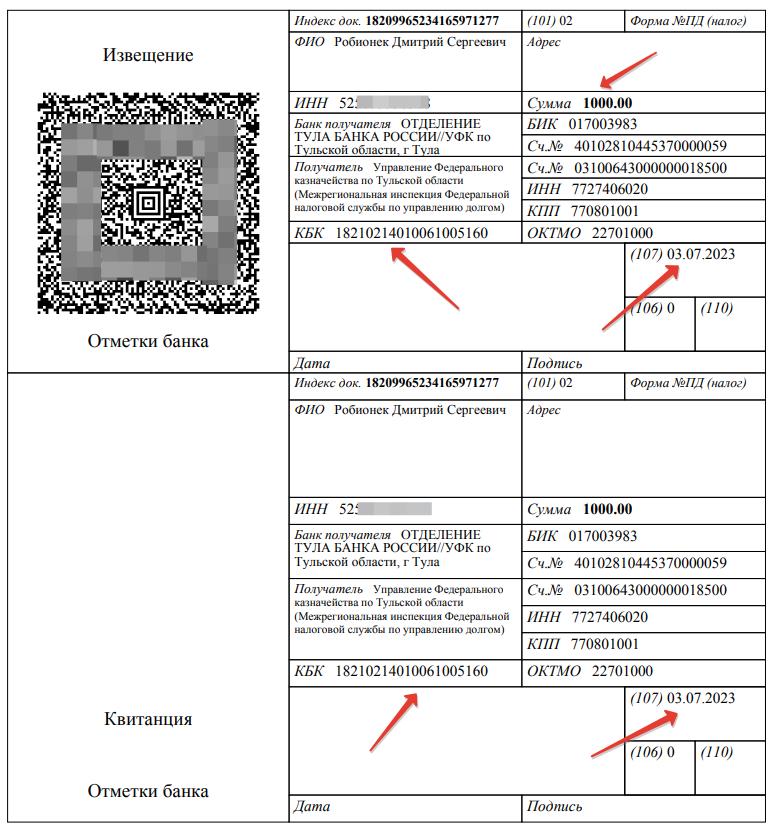

Вот, что у нас получилось, в конечном итоге.

Образец квитанции на оплату 1% свыше 300 000 рублей за 2022 год

Важно про QR-код на квитанции

Если будете формировать квитанции на сайте ФНС для оплаты «старым» способом, то аккуратнее с QR-кодами.

Просканировал QR-код на квитанции в мобильном приложении одного банка, а там статус «02» в принципе невозможно подставить.

В этом банке так и не обновили статусы плательщиков, которые действуют с 11 февраля. Остальные реквизиты нормально подтянулись (кроме статуса 02, его там даже нет в списке).

Короче говоря, если будете сканировать QR-коды, все внимательно проверяйте. Лучше самостоятельно формируйте платежные поручения (на примере квитанции) или сходите в банк, через кассира операциониста оплатите.

Два главных вопроса

Я выбрал квитанцию, чтобы вы могли посмотреть, какой КБК используется и какой налоговый период нужно указывать.

Именно эти два вопроса интересовали читателей блога и подписчиков моего телеграмм-канала. Кстати, советую на него подписаться, там уже более 4000 ИП, которые делятся своим опытом: https://t.me/ipnovosti

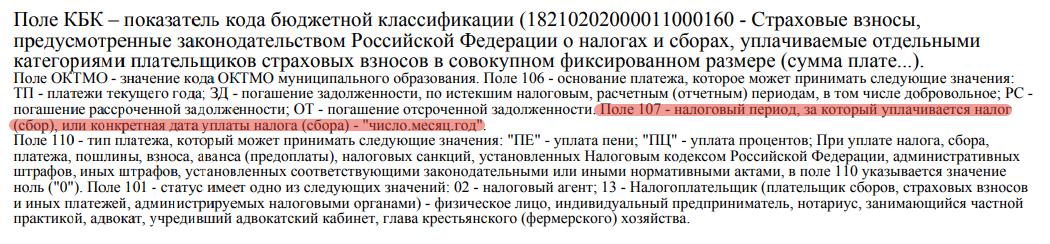

- Как видите, ФНС автоматически подставляет КБК 18210214010061005160

- Налоговый период: 03.07.2023

Почему в налоговом периоде указано 03.07.2023, а не ГД.00.2022?

Если присмотреться к квитанции, то в сносках увидим следующее:

Поле 107 — налоговый период, за который уплачивается налог(сбор), или конкретная дата уплаты налога (сбора) — «число.месяц.год»

То есть, если вы оплатили 1% свыше 300000 за 2022 год и указали ГД.00.2022, то это не должно стать проблемой.

Вместо итога

Наконец-то ФНС внесла ясность в вопрос с уплатой 1% от суммы свыше 300000 рублей за 2022 год. В идеале, нужно еще дождаться, когда все-таки, заработает раздел ЕНС в «Личном кабинете ИП».

Напомню, что необходимо следить за сальдо ЕНС, иначе платеж может и не пройти. Я очень надеюсь, что ЛК ИП заработает до конца 1 квартала (точнее, заработает раздел ЕНС в «ЛК ИП»).

Надеюсь, вам пригодится эта статья.

Если есть вопросы и дополнения, пишите в комментариях ниже.

С уважением, Дмитрий Робионек.

P.S. Если вы хотите поддержать мой проект, то это можно сделать по ссылке ниже:

Вся ваша помощь, идет на развитие этого проекта для ИП и самозанятых.

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

При оплате страховых взносов важно указать правильный код бюджетной классификации — КБК. Да, в 2023 году появился единый налоговый платёж, но пользоваться отдельными платёжками с разными КБК всё ещё можно.

Содержание

-

Фиксированные страховые взносы

-

Когда платить

-

КБК в 2023

-

Для чего нужны КБК

-

Как поможет Эльба

Фиксированные страховые взносы

ИП платят обязательные взносы на пенсионное страхование — ОПС и медицинское страхование — ОМС. В 2023 году их сумма равна 45 842 ₽. Из них ОПС — 36 723 ₽ и ОМС — 9119 ₽. При оплате единым налоговым платежом сумму взносов на медицинское и пенсионное страхование складывают.

Когда платить

В течение года. Крайний срок — 31 декабря 2023.

КБК в 2023

| Для уплаты фиксированных страховых взносов за 2023 год (ОПС + ОМС) | 182 1 02 02000 01 1000 160 |

| Для уплаты 1% с дохода за 2023 год свыше 300 000 ₽ | 182 1 02 03000 01 1000 160 |

Для чего нужны КБК

В них указаны данные, которые помогают определить — за что вы платите. Также коды позволяют упорядочить платежи и избежать их потери. Все КБК утверждены в приказе Минфина РФ от 24.05.2022 N 82Н.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как поможет Эльба

- Напомнит о сроках.

- Посчитает страховые взносы с учётом даты регистрации ИП и ваших доходов.

- Подготовит платёжки с правильными реквизитами.

Статья актуальна на

31.01.2023

Продолжайте читать

Все статьи

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной

вами электронной почты.

Подписываясь, вы соглашаетесь на

обработку персональных данных

и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

![]()

![]()

![]()

Взносы ИП за себя в 2023 году

В 2023 году предприниматели платят взносы за 2022 год, а также могут частями или полностью оплатить платеж 2023 года в фиксированной части.

За 2022 год ИП должны уплатить взносы за себя в следующих размерах:

- на пенсионное страхование:

- при годовом доходе до 300 000 рублей — 34 445 руб.;

- при доходе более 300 000 рублей — 34 445 + 1% с суммы превышения, всего не более 275 560 руб. (8-кратного фиксированного платежа за 2022 год).

- на медицинское страхование:

- 8766 руб.

Крайние сроки уплаты: фиксированной части — 09.01.2023 (перенос с выходного 31 декабря), 1% с доходов свыше 300 000 руб. — 03.07.2023 (перенос с выходного 1 июля).

В 2023 году размер фиксированной части взносов равен 45 842 руб. Теперь это совокупная сумма, разделения на пенсионные и медицинские взносы больше нет.

Максимальная величина дополнительного взноса с доходов свыше 300 000 руб. за 2023 год — 257 061 руб., максимальная общая сумма взносов 2023 года, соответственно, — 302 903 руб.

На какой КБК платить взносы ИП в 2023 году

ФНС пояснила, что уплата взносов в 2023 году, включая платежи за 2022 год, производится только на Единый налоговый платеж. Но если уплата будет произведена на иной КБК, денежные средства все равно будут зачислены на ЕНП. Если у налогоплательщика есть положительный остаток на ЕНП и отсутствуют задолженности по другим налогам с более ранним сроком образования, то средства зачтутся в счет уплаты страховых взносов при наступлении срока их уплаты.

То есть важно учитывать, что перечислив деньги как на КБК по ЕНП, так и на КБК по взносам, ИП не может быть до конца уверен, что этой платежкой будет погашена именно его обязанность в части взносов. Деньги с ЕНС распределяются в определенной очередности (у текущих платежей вторая очередь) и с учетом хронологии. Поэтому если у предпринимателя есть бюджетные обязанности, которые закрываются в первую очередь (это недоимки) или с более ранним сроком возникновения, деньги спишут в счет них, а по взносам образуется недоимка и будут пени. Поэтому важно контролировать свое сальдо ЕНС.

Где узнать о состоянии сальдо ЕНС, читайте в Готовом решении от «КонсультантПлюс». Пробный доступ бесплатный.

Нужно ли ИП подавать уведомление о начисленных взносах за себя

Отвечая на вопрос о том, нужно ли подавать уведомление об уплате фиксированных страховых взносов, налоговая служба заявила, что нет. Уведомление предоставляется только по авансовым платежам. По фиксированным платежам страховых взносов нет авансов, поэтому направлять такое уведомление не нужно.

Рассчитать и уплатить взносы ИП вам помогут практические рекомендации экспертов «КонсультантПлюс». Если у вас еще нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Согласно НК РФ, индивидуальный предприниматель обязан оплачивать «за себя» страховые взносы. Размер личных взносов фиксирован и платится отдельно от отчислений за работников. После перехода контроля над взносами от ПФР и ФФОМС к налоговой службе — КБК для уплаты фиксированных платежей ИП изменились. Действующие коды и фиксированные суммы взносов на 2022 год смотрите в нашей статье.

Согласно НК РФ, индивидуальный предприниматель обязан оплачивать «за себя» страховые взносы. Размер личных взносов фиксирован и платится отдельно от отчислений за работников. После перехода контроля над взносами от ПФР и ФФОМС к налоговой службе — КБК для уплаты фиксированных платежей ИП изменились. Действующие коды и фиксированные суммы взносов на 2021 и 2022 год смотрите в нашей статье.

Фиксированные платежи ИП в 2022 году

Для предпринимателей установлены фиксированные суммы взносов на медицинское и пенсионное страхование. При этом не имеет значения, ведет он деятельность или нет, личные взносы все равно придется платить (за исключением перечисленных в НК РФ случаев).

После передачи страховых платежей на ОМС и ОПС под контроль ФНС в федеральном законе закреплен новый порядок определения взносов ИП, который не привязан к МРОТ. Личные взносы предпринимателей с 2018 года чиновники устанавливают на каждый отчетный год.

Так в 2022 году обязательный медицинский платеж для ИП установлен в сумме 8 766 рублей, а в 2020 году он был равен 8 426 рублей.

Пенсионные отчисления в ФНС зависят от доходов предпринимателя (в рублях):

- доход в пределах трехсот тысяч — сумма взносов на ОПС равна 34 445 рублей;

- доход, превышающий триста тысяч — сумма взносов на ОПС состоит из фиксированного платежа (34 445) и 1% от суммы, превышающей триста тысяч.

Пример 1. В 2022 году предприниматель Иванов И.И. получил доход в размере 430 000 рублей. Сумму взносов к уплате на ОПС он рассчитал так:

34 445 + 1% × (430 000 − 300 000) = 35 745 рублей.

Отметим, что отчисление на пенсионное страхование не должно превышать максимальной величины, которая равна произведению фиксированного пенсионного платежа на восемь. Для 2022 года ее размер равен 275 560 рублей (34 445 × 8). Платеж по итогам 2021 года не должен превышать 259 584 рубля (32 448 × 8).

Личные взносы предприниматель может перечислить единовременно в установленном размере или частями в течение года, чтобы применять налоговый вычет. В любом случае взносы на ОМС и ОПС в фиксированной сумме за 2022 год необходимо оплатить до 31 декабря 2022, а пенсионный 1 % взнос — до 01 июля 2023.

Пример 2. В 2022 году предприниматель Овечкин К.К. получил доход в размере 22 500 000 рублей. Сумму пенсионных взносов к уплате он рассчитал по формуле:

34 445 + 1% × (25 500 000 − 300 000) = 286 445 рублей.

Так как полученная сумма больше максимально допустимой по пенсионным взносам, то уплатить нужно установленную законом предельную сумму — 275 560 рублей. При этом 34 445 рублей Овечкин К.К. должен уплатить до 31 декабря 2021, а оставшиеся 241 115 рублей — до 01 июля 2023 г.

Что касается отчислений на случай временной нетрудоспособности и материнства (ВНиМ), то «за себя» предприниматели платить не обязаны, но по своему желанию могут встать на учет в соцстрахе и перечислять взносы на соцстрахование. Срок уплаты аналогичен взносам на ОМС и ОПС, а вот размер установлен исходя из МРОТ на начало 2022 года и составил 4 833 руб. 72 коп. (13 890 рублей × 12 мес. × 2,9 %).

Веб-сервис Контур.Бухгалтерия напомнит об уплате взносов и автоматически рассчитает их.

КБК ИП фиксированный платеж 2022

Оплата личных взносов предпринимателя производится отдельно от взносов сотрудников. Для этого предусмотрены специальные коды бюджетной классификации:

| Фиксированный платеж | Взнос | Пеня | Штраф |

|---|---|---|---|

| ОМС | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

|

ОПС (включая 1% сверх 300 тыс.) |

182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

Если предприниматель решил оплачивать взносы на ВНиМ, то в платежке по этим взносам он должен указать КБК 393 1 17 06020 07 6000 180. Пеней и штрафов не предусмотрено, так как взносы добровольные.

Для погашения долгов ИП по личным взносам, образовавшимся до 2017 года, используют другие коды, которые отличаются от приведенных в таблице 14-17 знакоместами:

- в «медицинском» коде 16-17 знакоместа меняются на «11»;

- в «пенсионном» коде 14-17 знакоместа принимают значение «1100»;

- в «пенсионном — 1%» коде на 14-17 знакоместа ставится «1200».

Платежные поручения 2022 по личным взносам ИП

Предприниматель при заполнении платежного документа на уплату личных взносов на ОМС должен внимательно заполнить следующие поля:

- 101 — статус адресанта — код индивидуальных предпринимателей «13»;

- 6 — сумма — часть или весь фиксированный платеж;

- 104 — КБК — код взносов;

- 105 — ОКТМО — в зависимости от принадлежности ИП к определенному муниципальному образованию;

- 106 — основание платежа — код «ТП», так как для ИП уплата взносов — это текущий платеж;

- 107 — период — ИП должны указывать отчетный год, за который платят взносы, например, за 2022 год код «ГД.00.2022».

Образец платежного документа ИП на уплату личных взносов на ОМС в полной сумме:

.png)

Платежное поручение по личным фиксированным пенсионным взносам будет отличаться только суммой, КБК и назначением:

.png)

С 2018 года КБК для перечисления 1% пенсионных взносов предпринимателя и суммы отчислений с дохода до трехсот тысяч одинаковый. Поэтому реквизиты приведенного выше платежного документа, за исключением суммы и назначения, останутся неизменными.

При перечислении взносов на ВНиМ «за себя» важно помнить, что получателем добровольных отчислений ИП будет ФСС, а не ФНС. Поэтому в платежном документе указывается отделение фонда, где предприниматель встал на учет, и соответствующий КБК.

Образец платежки на уплату добровольных взносов ИП в ФСС в 2022 году:

.png)

Чтобы перечисленные суммы взносов не зависли среди невыясненных платежей, проверяйте КБК платежного документа. Ранее контролирующие органы подтверждали, что ошибка в КБК не критична и штрафы предпринимателю не грозят, но подать заявление на уточнение придется.

Автор статьи: Ирина Смирнова

Платите взносы без ошибок из облачного сервиса Контур.Бухгалтерия. Легко ведите учет в нашем сервисе, платите зарплату, налоги, взносы, автоматически формируйте отчетность и отправляйте через интернет. Экономьте время и деньги, избавьтесь от авралов и рутины.

Попробовать бесплатно

Уплата страховых взносов — обязанность ИП, которую он несет вплоть до момента прекращения деятельности. В 2022 году их общая сумма вырастет более чем на 2 000 руб. по сравнению с 2021 годом.

ИП являются плательщиками страховых взносов:

- за себя, если у них нет работников;

- как работодатели, если у них есть наемные работники.

Страховые взносы ИП за себя

В текущем году размер страховых взносов в фиксированном размере для предпринимателей составит 43 211 руб.

Сумма будет распределяться следующим образом:

- 34 445 руб. пойдут на обязательное пенсионное страхование (ОПС);

- 8 766 руб. составит сумма взносов на обязательное медицинское страхование (ОМС).

ИП без работников не обязаны уплачивать страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), однако они могут это делать по своему желанию, чтобы «уходить» на больничный. Ранее мы подробно рассматривали этот вопрос и даже считали, выгодно ли ИП без работников регистрироваться в ФСС.

Добровольное заключение «отношений» с ФСС по обязательному социальному страхованию дает возможность женщине-ИП получать пособия, связанные с рождением ребенка. Подробнее об этом читайте в статье «Как ИП спокойно уйти в декрет и получить пособия».

Но даже если ИП решит не регистрироваться в ФСС, ему придется в год платить не менее 43 211 руб. взносов, даже если он вообще не вел деятельность и ничего не заработал. Поэтому ФНС настоятельно рекомендует в таких случаях своевременно прекращать деятельность в качестве ИП, чтобы снять с себя налоговую нагрузку.

Как рассчитывать взносы

- ИП, чей годовой доход не превышает 300 000 руб., будут платить страховые взносы в фиксированном размере, так как они не зависят от выручки.

- ИП, чей годовой доход превысил лимит в 300 000 руб., заплатят в ПФР сверх фиксированного размера 1 % от суммы превышения дохода в 300 000 руб., но не более восьмикратного увеличения фиксированного платежа, то есть максимум 275 560 руб. (8 х 34 445 руб.).

Как определяется доход для расчета 1 %:

- ИП на ОСНО — в соответствии со ст. 227 НК РФ доход равен налогооблагаемому доходу, указанному в декларации по НДФЛ.

- ИП на ЕСХН — в соответствии с п. 1 ст. 346.5 НК РФ доходы от реализации согласно ст. 249 НК РФ и внереализационные доходы согласно ст. 250 НК РФ, не уменьшенные на расходы.

- ИП на УСН — в соответствии со ст. 346.15 НК РФ те доходы, которые отражены в книге учета доходов и расходов. Для УСН «доходы минус расходы» для расчета величины страховых взносов берутся доходы за вычетом расходов, которые учитываются в УСН.

- ИП на ПСН — согласно ст. 346.47 и 346.51 НК РФ, для расчета берется потенциально возможный к получению годовой доход. Он прописан в патенте, обычно на целый год. Фактические доходы считать для целей исчисления страховых взносов не нужно. Но это не отменяет ведение книги учета доходов.

- Совмещение УСН с патентом — доход по УСН надо сложить с потенциальным доходом на патенте и со всей суммы рассчитать 1 %.

- Если ИП применяет несколько систем налогообложения, то все доходы суммируются.

Важно помнить о том, что предприниматели, применяющие УСН, имеют право на уменьшение налогов. Основные условия остаются такими же: при использовании УСН ИП без работников могут уменьшить налог на весь размер страховых взносов; с работниками — не более чем на 50 %.

Сроки уплаты страховых взносов

В 2022 году ИП должны уплатить страховые взносы за себя с доходов, не превышающих 300 000 руб., не позднее 31 декабря 2022 года.

Для уплаты страховых взносов, исчисленных с суммы дохода плательщика, превышающей 300 000 руб. за расчетный период, установлены другие сроки:

- За 2021 год — не позднее 1 июля 2022 года, но при желании ИП может перенести уплату на год и заплатить не позднее 3 июля 2023 года (1 июля выпадает на субботу). Такая отсрочка предусмотрена Постановлением Правительства от 29.04.2022 № 776.

- За 2022 год — не позднее 3 июля 2023 года, так как 1 июля выпадает на субботу.

В случае прекращения деятельности ИП уплата страховых взносов осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

Что будет, если не уплачивать страховые взносы

В этом случае у физлица образуется задолженность, на которую начисляются пени. Кроме того, в отношении него могут применяться меры принудительного взыскания за счет денежных средств на счетах в банках, заработной платы, имущества должника.

КБК по фиксированным страховым взносам ИП «за себя»

Взносы на пенсионное страхование (с дохода до 300 000 руб.) — 182 1 02 02140 06 1110 160

Взносы на пенсионное страхование (с дохода свыше 300 000 руб.) — 182 1 02 02140 06 1110 160

Взносы на медицинское страхование — 182 1 02 02103 08 1013 160

![]()

Заполните платежку на уплату взносов в Эльбе. Автоматически подгрузит актуальные КБК и реквизиты, укажет на ошибки.

Попробовать

Страховые взносы ИП за сотрудников в 2022 году

ИП, который является работодателем, должен уплачивать взносы за себя, а также взносы с выплат работникам, оформленных по трудовому договору, — они исчисляются по тем же ставкам, что и в компаниях (ст. 425 НК РФ):

- на ОПС — 22 %;

- на ОМС — 5,1%;

- на социальное страхование (ОСС) – 2,9 %.

Все перечисленные взносы направляются в налоговую инспекцию.

Также работодатели осуществляют страхование сотрудников от несчастных случаев, направляя взносы в Фонд социального страхования (ФСС). В этом случае тариф взносов зависит от класса опасности работ.

Узнайте свой тариф на страхование от несчастных случаев.

Таким образом, общая ставка страховых взносов в 2022 году составляет 30 %, не считая «переменной» ставки взносов от несчастных случаев.

Тарифы зависят от предельной базы для расчета страховых взносов. Согласно Постановлению Правительства РФ от 16.11.2021 № 1951, для большинства плательщиков в 2022 году они составят:

- на ОПС — 1 565 000 руб. (если лимит выплат отдельному работнику будет превышен, то взносы уплачиваются по ставке 10 %);

- на ОСС — 1 032 000 руб. (превышение лимита выплат отдельному сотруднику дает право взносы больше не уплачивать).

Базы «медицинских» взносов и взносов «на травматизм» по-прежнему не лимитируются. То есть данные взносы начисляются со всех облагаемых выплат.

Пониженные тарифы страховых взносов приводятся в ст. 427 НК РФ. В частности, ими могут воспользоваться ИП на УСН, основным видом экономической деятельности которых являются производство пищевых продуктов, безалкогольных напитков, минеральных вод и прочих питьевых вод в бутылках, текстильных изделий, одежды, кожи и изделий из кожи, обработка древесины и производство изделий из дерева и пробки (кроме мебели), производство бумаги и бумажных изделий и др.

Нередко ИП сотрудничает с физлицами внештатно, по гражданско-правовому договору. Не так давно появились официальные самозанятые, уплачивающие налог на профессиональный доход (НПД). Как в таких случаях уплачивать взносы? Все зависит от статуса исполнителя.

- Если физлицо не зарегистрировано в качестве ИП или самозанятого, то заказчик уплачивает за него страховые взносы на ОПС и ОМС по обычным ставкам.

- Если физлицо является ИП, то оно само уплачивает взносы за себя.

- Если физлицо является самозанятым, то оно тоже самостоятельно решает вопрос со взносами. Взносы в ОМС включены в налоговый платеж. А взносы на ОПС осуществляются по желанию самозанятого, если он становится на учет.

![]()

Постановление Правительства от 29.04.2022 № 776 продлило сроки уплаты страховых взносов с выплат и иных вознаграждений в пользу физлиц за II и III кварталы 2022 года на 12 месяцев.

Чтобы воспользоваться отсрочкой, нужно чтобы основной код ОКВЭД, информация о котором содержится в ЕГРЮЛ/ЕГРИП по состоянию на 1 апреля 2022 года, входил в специальный перечень.

Перечень кодов ОКВЭД

КБК по страховым взносам для ИП с работниками

Взносы на ОПС — 182 1 02 02010 06 1010 160

Взносы на ОМС — 182 1 02 02101 08 1013 160

Страховые взносы на ВНиМ — 182 1 02 02090 07 1010 160

Страховые взносы «на травматизм» — 393 1 02 02050 07 1000 160

Калькулятор страховых взносов

Удобно рассчитывать взносы, в том числе за неполный год, с помощью бесплатного калькулятора взносов.

Для этого выберите год, за который вам нужно рассчитать взносы, в поле «доход» укажите сумму доходов за год, если она превышает 300 000 руб. После введенных значений автоматически рассчитаются суммы взносов к уплате.