Добавить в «Нужное»

Актуально на: 2 ноября 2020 г.

Госпошлина

Госпошлина в Росреестр: размер, реквизиты, возврат

Государственную регистрацию прав на недвижимое имущество и сделок с ним производит Федеральная служба государственной регистрации, кадастра и картографии, или, проще говоря, Росреестром (п. 1 Положения, утв. Постановлением Правительства от 01.06.2009 № 457). За регистрацию таких прав взимается госпошлина в соответствии с НК РФ (ст. 17 Федерального закона от 13.07.2015 № 218-ФЗ).

О госпошлине в Росреестр 2017, реквизитах для уплаты и правилах возврата расскажем в нашей консультации.

В Росреестр госпошлина: сумма

В общем случае за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество, договоров об отчуждении недвижимого имущества уплачивается госпошлина в следующих размерах (пп. 22 п. 1 ст. 333.33 НК РФ):

- для физлиц — 2 000 рублей;

- для организаций — 22 000 рублей.

Но для некоторых случаев госпошлина может быть иная. К примеру, госпошлина за госрегистрацию доли в праве общей собственности на общее недвижимое имущество в многоквартирном доме составляет 200 рублей (пп. 23 п. 1 ст. 333.33 НК РФ). А госпошлина за госрегистрацию ипотеки, включая внесение в ЕГРН записи об ипотеке как обременений прав на недвижимое имущество для физлиц составляет 1 000 рублей, а для организаций — 4 000 рублей (пп. 28 п. 1 ст. 333.33 НК РФ). Также, к примеру, в Росреестр госпошлина за госрегистрацию прав на предприятие как имущественный комплекс, составляет 0,1 % стоимости имущества, имущественных и иных прав, входящих в состав предприятия как имущественного комплекса, но не более 60 000 рублей (пп. 21 п. 1 ст. 333.33 НК РФ).

Росреестр: реквизиты для оплаты госпошлины

Для уплаты в Росреестр госпошлины реквизиты можно найти на его официальном сайте rosreestr.ru в сети Интернет, указав регион уплаты госпошлины.

Росреестр: заявление на возврат госпошлины

О порядке возврата госпошлины мы рассказывали в нашей консультации.

Напомним, что для возврата плательщику пошлины потребуется заявление, к которому прикладывается платежный документ, подтверждающий уплату. Форму заявления можно использовать свою или ту, что рекомендована территориальным органом Росреестра.

«РБК-Недвижимость» рассказывает, когда и как платить госпошлину за регистрацию права собственности, как вернуть излишне уплаченную сумму

Чтобы зарегистрировать право собственности на объект недвижимости, нужно внести сведения о нем в Единый государственный реестр недвижимости (ЕГРН) и оплатить госпошлину. Сделать это можно до и после подачи заявления о регистрации права собственности.

Вместе с юристами разбираемся в нюансах оплаты госпошлины за регистрацию права собственности.

Содержание

- Порядок оплаты

- Размер

- Как оплатить

- Реквизиты

- Льготы

- Переплата

- Нововведения

Порядок оплаты госпошлины

Пошлина — это законодательно установленный сбор, который уплачивается за юридически значимые действия госучреждений. Пошлину за регистрацию права собственности (при купле-продаже, ипотеке, дарении недвижимости) должны платить и юридические, и физические лица. Как правило, пошлину оплачивает покупатель. Если покупателей несколько, они могут разделить расходы.

Госпошлину можно оплачивать до и после подачи заявления о регистрации права собственности. Если заявление подается в бумажной форме, то к заявлению на регистрацию перехода прав на недвижимость прикладывается квитанция об оплате пошлины. В этом случае плательщик несет всю ответственность за корректность реквизитов получателя платежа, отметила член Ассоциации юристов России (АЮР) Оржония Коба. «При неверном указании какой-то цифры в реквизитах получателя платеж просто не пройдет. В таком случае риск, что деньги уйдут не туда, минимален», — добавила она.

Если заявление о регистрации собственности и приложенные к нему документы поданы в электронной форме, оплачивать пошлину можно после их подачи, но до принятия к рассмотрению органом регистрации прав, пояснили в пресс-службе Росреестра. В этом случае прилагать к заявлению квитанцию об оплате не нужно. Информация об оплате вносится в Государственную информационную систему о государственных и муниципальных платежах.

Если через пять дней после подачи заявления данные об уплате госпошлины будут отсутствовать в информационной системе, а документ об ее уплате не представлен заявителем, то орган регистрации прав обязан вернуть заявление и документы без рассмотрения, уточнили в Росреестре.

Госпошлину за регистрацию права собственности обязаны платить юридические и физические лица

(Фото: Сергей Савостьянов/ТАСС )

Размер госпошлины

Госпошлина за регистрацию права собственности для физических лиц составляет 2 тыс. руб. (в соответствии со ст. 333.33 Налогового кодекса РФ).

Размеры госпошлины за регистрацию права собственности зависят от вида регистрационных действий, объекта недвижимости и от того, кто платит пошлину — физическое или юридическое лицо. Для последних ставки выше. При приобретении права в общей долевой собственности пошлину платит каждый владелец в зависимости от размера своей доли.

Государственная пошлина за регистрацию права собственности недвижимого имущества по договору купли-продажи, дарения или мены составляет:

- для физических лиц— 2 тыс. руб.;

- для юридических лиц — 22 тыс. руб.

Государственная регистрация ипотеки, включая внесение записи в Единый государственный реестр недвижимости:

- для физических лиц — 1 тыс. руб.;

- для юридических лиц — 4 тыс. руб.

Государственная регистрация договора участия в долевом строительстве:

- для физических лиц — 350 руб.;

- для юридических лиц — 6 тыс. руб.

Государственная регистрация доли в праве общей собственности на общее недвижимое имущество в многоквартирном доме — 200 руб.

Госрегистрация права собственности физлица на земельный участок для личного подсобного хозяйства, индивидуального гаражного или индивидуального жилищного строительства либо на недвижимое имущество на таком участке — 350 руб.

С полным списком размеров госпошлины при регистрации права собственности на объекты недвижимости можно ознакомиться на сайте Росреестра.

Как оплатить госпошлину за регистрацию права собственности

Госпошлина за регистрацию права собственности уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Сделать это можно в любом отделении банка или в МФЦ.

Внести оплату можно как через банкоматы и терминалы, так и в кассе этих учреждений. При оплате через терминал или банкомат потребуется выбрать соответствующую услугу в меню и поставщика услуги (Росреестр), ввести Ф. И. О. и паспортные данные плательщика, а также указанные в квитанции реквизиты.

Оплату можно внести онлайн в личных кабинетах интернет-банкинга. Например, в приложении Сбербанка для этого необходимо зайти в раздел «Платежи» — «Дом» — «Росреестр» и ввести реквизиты.

Чтобы оплатить госпошлину за регистрацию права собственности на портале госуслуг, нужно:

- подать заявление на услугу через портал госуслуг;

- подождать, пока выставят начисление, а в заявлении появится кнопка оплаты;

- оплатить пошлину на портале можно банковской картой, с помощью электронного кошелька или мобильного телефона.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается квитанцией банка или МФЦ, в безналичной форме — платежным поручением с отметкой банка или соответствующего территориального органа.

Госпошлина за регистрацию права собственности уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Оплатить ее можно в любом отделении банка или в МФЦ

(Фото: Артем Геодакян/ТАСС)

Как проверить оплату

Проверить оплату госпошлины можно в онлайн-режиме через приложение своего банка, а также обратившись непосредственно в отделение банка или проверив данные в государственной информационной системе о государственных и муниципальных платежах. «Обычно информация об оплате попадает в систему платежей в течение одного дня. При наличии информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, дополнительное подтверждение уплаты не требуется», — пояснила юрист адвокатского бюро Asterisk Софья Волкова.

Реквизиты для оплаты госпошлины

Платежные реквизиты для оплаты госпошлины разнятся в зависимости от региона, в котором располагается недвижимость. Реквизиты можно узнать при обращении в МФЦ. Также актуальные сведения размещены на сайте Росреестра. Чтобы узнать реквизиты для оплаты, необходимо:

- перейти на сайт Росреестра;

- выбрать в шапке сайта нужный регион;

- перейти в меню для физических или юридических лиц;

- выбрать сервис «Зарегистрировать недвижимость»;

- сбоку в правом окне выбрать вкладку «Стоимость, реквизиты, а также образцы документов»;

- уточнить регион;

- получить реквизиты за регистрацию прав собственности.

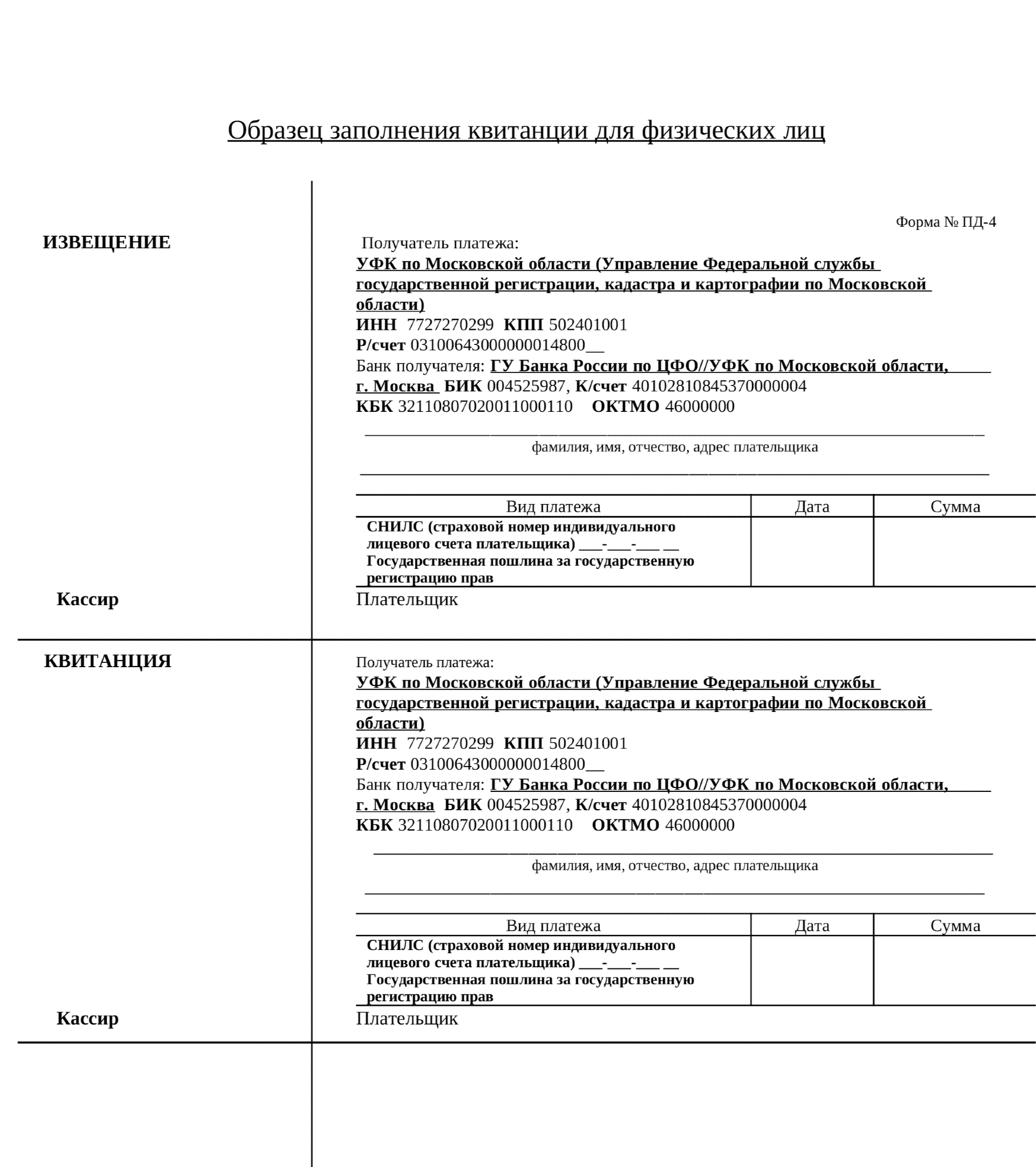

Бланк квитанции на оплату госпошлины (для физических лиц) при подаче заявления в МФЦ

Бланк квитанции на оплату госпошлины (для физических лиц) при подаче заявления в МФЦ

Кто может не платить госпошлину: льготы

Есть льготные категории граждан, которые освобождены от уплаты госпошлины. Если регистрируется общая собственность нескольких лиц и среди них есть льготник, то пошлина льготника вычитается из общей суммы. Остаток делится на остальных заявителей по общим правилам и оплачивается. К льготникам относятся:

- малоимущие (за исключением госрегистрации ограничений / обременений прав на недвижимость);

- ветераны и инвалиды Великой Отечественной войны, узники фашистских концлагерей, военнопленные во время Великой Отечественной войны;

- физические лица, которые обращаются для государственной регистрации права собственности на жилые помещения, предоставленные им взамен освобожденного жилья по московской программе реновации.

Переплата

Если будет установлено, что заявитель переплатил пошлину, то лишняя сумма подлежит возврату. «На подачу заявления в ведомство у плательщика есть три года, а деньги возвращают в течение месяца. Нужно учитывать, что не вернут пошлину, уплаченную за госрегистрацию прав на недвижимое имущество, в случае отказа в госрегистрации», — пояснила юрист Asterisk Софья Волкова.

Основание для возврата излишне уплаченной пошлины — заявление плательщика или его представителя по доверенности. К заявлению о возврате нужно приложить подлинные платежные документы, если пошлина подлежит возврату в полном размере. Если она подлежит возврату частично — копии платежных документов.

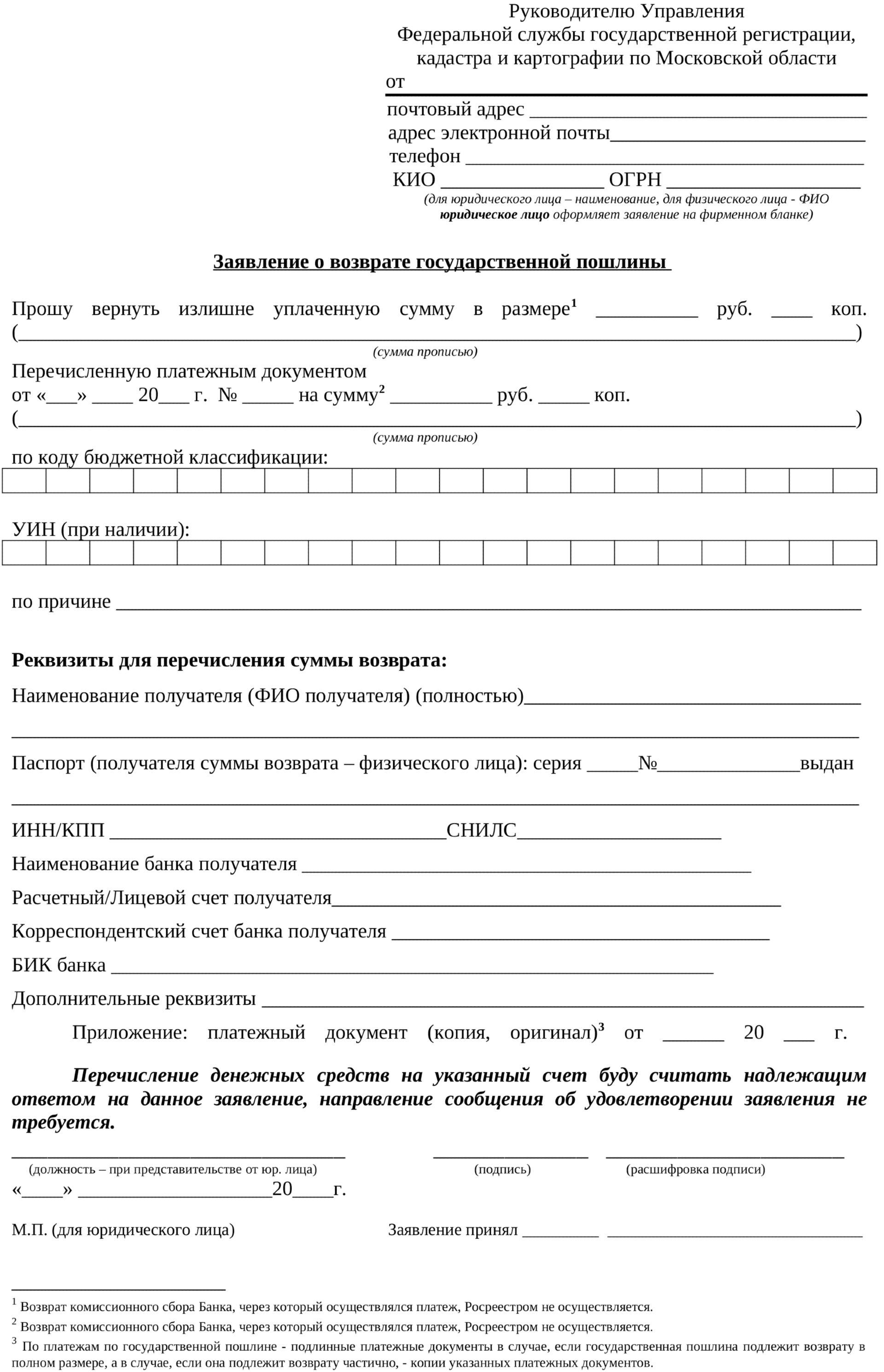

Образец заявления о возврате государственной пошлины

Нововведения

В 2021 году вступили в силу изменения, которые касаются оплаты госпошлины. Новые положения отменили уплату пошлины за регистрацию права собственности на недвижимость, права на которую возникли до дня вступления в силу Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», — «ранее возникшее право».

«С нового года можно зарегистрировать «ранее возникшее право» (например, на основании договора приватизации, свидетельства о праве собственности на землю, договора купли-продажи, удостоверенного нотариусом, и иных документов, оформленных до 31.01.1998, а на территории Новосибирской области — до 01.01.1999) бесплатно», — пояснила Софья Волкова.

Изменения также касаются установления госпошлины в размере 1 тыс. руб. за регистрацию перехода права собственности на объект недвижимости в связи с реорганизацией юрлица в форме преобразования.

|

Наименование доходов |

Коды бюджетной классификации |

|

Государственная пошлина по делам, рассматриваемым в арбитражных судах (государственная пошлина, уплачиваемая при обращении в суды) |

182 1 08 01000 01 1050 110 |

|

Государственная пошлина по делам, рассматриваемым в арбитражных судах (государственная пошлина, уплачиваемая на основании судебных актов по результатам рассмотрения дел по существу) |

182 1 08 01000 01 1060 110 |

|

Государственная пошлина по делам, рассматриваемым в арбитражных судах (прочие поступления) |

182 1 08 01000 01 4000 110 |

|

Государственная пошлина по делам, рассматриваемым в арбитражных судах (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) |

182 1 08 01000 01 5000 110 |

|

Государственная пошлина по делам, рассматриваемым Конституционным Судом Российской Федерации (государственная пошлина, уплачиваемая при обращении в суды) |

182 1 08 02000 01 1050 110 |

|

Государственная пошлина по делам, рассматриваемым Конституционным Судом Российской Федерации (государственная пошлина, уплачиваемая на основании судебных актов по результатам рассмотрения дел по существу) |

182 1 08 02000 01 1060 110 |

|

Государственная пошлина по делам, рассматриваемым Конституционным Судом Российской Федерации (прочие поступления) |

182 1 08 02000 01 4000 110 |

|

Государственная пошлина по делам, рассматриваемым Конституционным Судом Российской Федерации (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) |

182 1 08 02000 01 5000 110 |

|

Государственная пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации) (государственная пошлина, уплачиваемая при обращении в суды) |

182 1 08 03010 01 1050 110 |

|

Государственная пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации) (государственная пошлина, уплачиваемая на основании судебных актов по результатам рассмотрения дел по существу) |

182 1 08 03010 01 1060 110 |

|

Государственная пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации) (прочие поступления) |

182 1 08 03010 01 4000 110 |

|

Государственная пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации) (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) |

182 1 08 03010 01 5000 110 |

|

Государственная пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации) (государственная пошлина, уплачиваемая при обращении в суды) |

182 1 08 03010 01 1050 110 |

|

Государственная пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации) (государственная пошлина, уплачиваемая на основании судебных актов по результатам рассмотрения дел по существу) |

182 1 08 03010 01 1060 110 |

|

Государственная пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации) (прочие поступления) |

182 1 08 03010 01 4000 110 |

|

Государственная пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации) (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) |

182 1 08 03010 01 5000 110 |

|

Государственная пошлина по делам, рассматриваемым Верховным Судом Российской Федерации (государственная пошлина, уплачиваемая при обращении в суды) |

182 1 08 03020 01 1050 110 |

|

Государственная пошлина по делам, рассматриваемым Верховным Судом Российской Федерации (государственная пошлина, уплачиваемая на основании судебных актов по результатам рассмотрения дел по существу) |

182 1 08 03020 01 1060 110 |

|

Государственная пошлина по делам, рассматриваемым Верховным Судом Российской Федерации (прочие поступления) |

182 1 08 03020 01 4000 110 |

|

Государственная пошлина по делам, рассматриваемым Верховным Судом Российской Федерации (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) |

182 1 08 03020 01 5000 110 |

|

Государственная пошлина за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей, изменений, вносимых в учредительные документы юридического лица, за государственную регистрацию ликвидации юридического лица и другие юридически значимые действия (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 08 07010 01 1000 110 |

|

Государственная пошлина за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей, изменений, вносимых в учредительные документы юридического лица, за государственную регистрацию ликвидации юридического лица и другие юридически значимые действия (прочие поступления) |

182 1 08 07010 01 4000 110 |

|

Государственная пошлина за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей, изменений, вносимых в учредительные документы юридического лица, за государственную регистрацию ликвидации юридического лица и другие юридически значимые действия (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) |

182 1 08 07010 01 5000 110 |

|

Государственная пошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 08 07030 01 1000 110 |

|

Государственная пошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц (прочие поступления) |

182 1 08 07030 01 4000 110 |

|

Государственная пошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) |

182 1 08 07030 01 5000 110 |

|

Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в федеральный бюджет (государственная пошлина за предоставление лицензии) |

182 1 08 07081 01 0300 110 |

|

Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в федеральный бюджет (государственная пошлина за внесение изменений в реестр лицензий на основании заявления о внесении изменений в реестр лицензий или переоформление лицензии, связанные с внесением дополнений в сведения об адресах мест осуществления лицензируемого вида деятельности, о выполняемых работах и об оказываемых услугах в составе лицензируемого вида деятельности, в том числе о реализуемых образовательных программах) |

182 1 08 07081 01 0400 110 |

|

Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в федеральный бюджет (государственная пошлина за внесение изменений в реестр лицензий на основании заявления о внесении изменений в реестр лицензий или переоформление лицензии в других случаях, за исключением случая изменения сведений об автобусах, используемых и (или) приобретенных для осуществления лицензируемого вида деятельности по перевозкам пассажиров и иных лиц автобусами) |

182 1 08 07081 01 0500 110 |

|

Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в федеральный бюджет (государственная пошлина за выдачу дубликата документа, подтверждающего наличие лицензии) |

182 1 08 07081 01 0700 110 |

|

Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в федеральный бюджет (прочие поступления) |

182 1 08 07081 01 4000 110 |

|

Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в федеральный бюджет (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) |

182 1 08 07081 01 5000 110 |

|

Прочие государственные пошлины за государственную регистрацию, а также за совершение прочих юридически значимых действий (государственная пошлина за совершение прочих юридически значимых действий) |

182 1 08 07200 01 0039 110 |

|

Прочие государственные пошлины за государственную регистрацию, а также за совершение прочих юридически значимых действий (государственная пошлина за аккредитацию филиалов, представительств иностранных организаций, создаваемых на территории Российской Федерации) |

182 1 08 07200 01 0040 110 |

|

Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в федеральный бюджет (прочие поступления) |

182 1 08 07200 01 4000 110 |

|

Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в федеральный бюджет (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) |

182 1 08 07200 01 5000 110 |

|

Государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 08 07310 01 1000 110 |

|

Государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе (прочие поступления) |

182 1 08 07310 01 4000 110 |

|

Государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе (уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата) |

182 1 08 07310 01 5000 110 |

|

Государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе (при обращении через многофункциональные центры) |

182 1 08 07310 01 8000 110 |

Поделиться «С 1 января 2023 года снизится размер госпошлины за регистрацию соглашений об изменении или расторжении договоров аренды недвижимости»

- Google+

- VKontakte

|

| © mizar_219842 / Фотобанк Фотодженика |

В п. 1 ст. 333.33 Налогового кодекса внесены поправки, которыми для случаев государственной регистрации соглашений об изменении или расторжении договоров аренды, зарегистрированных в ЕГРН, установлен отдельный размер госпошлины: 350 руб. для физлиц и 1 тыс. руб. для организаций.

Это связано с тем, что начиная с 1 января 2020 года (даты вступления в силу поправок, внесенных в НК РФ Федеральным законом от 29 сентября 2019 года № 325-ФЗ), произошло значительное повышение размера госпошлины, подлежащей уплате за регистрацию дополнительных соглашений к договорам аренды (с 350 руб. до 2 тыс. руб. для физлиц и с 1 тыс. руб до 22 тыс. руб. для организаций). Подробнее об этом мы рассказывали ранее.

Изменения вступят в силу 1 января 2023 года (Федеральный закон от 5 декабря 2022 г. № 493-ФЗ).

Теги: 2023, бухучет и отчетность, ЕГРН (ЕГРП), налоги, сборы, взносы, недвижимость, образование и наука, физлица, юрлица

Источник: Система ГАРАНТ

Начало было положено Федеральным законом от 29.09.2019 N 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» в подпункт 22 пункта 1 статьи 333.33 НК РФ. Было внесено изменение, согласно которому за государственную регистрацию сделок с объектом недвижимости, если такие сделки подлежат государственной регистрации в соответствии с федеральным законом, физическим лицом уплачивается государственная пошлина в размере 2 000 рублей — для физических лиц, в размере 22 000 рублей — для организацией. Аналогичное изменение внесено в подпункт 25 пункта 1 статьи 333.33 НК РФ.

06.10.2020 г. в адрес Росреестра поступило письмо Минфина России от N03-05-04-03/87113 «Об уплате государственной пошлины за государственную регистрацию дополнительных соглашений к договорам аренды недвижимого имущества».

Далее Росреестр опубликовал на своем сайте письмо от 07.10.2020 N 14-8878-ГЕ/20 на ту же тему.

Далее были разъясняющие письма Минфина:

N 03-05-04-03/87113 от 06.10.2020

№ 03-05-05-03/98165 от 11.11.2020

№ 03-05-04-03/5043 от 28.01.2021.

Во всех указанных письмах указывалось на законность и обоснованность государственной пошлины в размере 22 000 рулей за регистрацию дополнительного соглашения к договору аренды.

С середины октября 2020 г., органы государственной регистрации стали стабильно отказывать заявителям, заплатившим государственную пошлину в «старом» размере.

Учитывая некие особенности 2020 года, множество организаций заключали дополнительные соглашения к договорам аренды о снижении размера арендной платы. И тут их ожидал «приятный» сюрприз.

Если арендный бизнес до последнего надеялся на позицию по данному вопросу Верховного суда, то последние надежды рухнули с рассмотрением дела N307-ЭС21-6664.

Обратимся к сути: ООО «Агроторг» договорилась с обществом «Вена» о долгосрочной аренде нежилого здания под магазин. Через четыре года после заключения договора стороны решили изменить порядок расчетов по договору, для чего заключили дополнительное соглашение. После этого «Агроторг» обратился в региональное управление Росреестра по Вологодской области за регистрацией дополнительного соглашения, оплатив госпошлину 1000 рублей.

Управление Росреестра отказалось зарегистрировать соглашение, потому что «Агроторг», должен был заплатить пошлину в 22 000 рублей по правилам подп. 22 п. 1 ст. 333.33 Налогового кодекса. Суды трех инстанций с этим не согласились и обязали зарегистрировать дополнительное соглашение за 1 000 рублей.

Управление Росреестра обратилось в Верховный суд. Было указано на тот факт, что в 2019 году в спорную норму Налогового кодекса были внесены изменения, и теперь за любую сделку с недвижимостью, подлежащую государственной регистрации, пошлина составляет 22 000 рублей. Допсоглашение к действующей аренде тоже относится к таким сделкам, ведь она должна быть зарегистрирована. Экономколлегия с этим согласилась и признала отказ Управления законным.

Ранее, по другому делу, Верховный Суд РФ отказал в удовлетворении административного иска о признании недействующим письма Минфина России от 6 октября 2020 г. № 03-05-04-03/87113. Как ранее уже было указано, в этом письме ведомство изложило свою точку зрения относительно размера госпошлины, подлежащей уплате в связи с государственной регистрацией дополнительного соглашения к зарегистрированному договору аренды недвижимого имущества (Решение Верховного Суда РФ от 15 января 2021 г. № АКПИ20-932). По мнению Минфина России, госпошлина в этом случае должна быть уплачена в размере, установленном подп. 22 и подп. 25 п. 1 ст. 333 33 Налогового кодекса (по общему правилу 2 000 руб. для физических лиц и 22 тыс. руб. для организаций, а если предметом аренды является земельный участок сельхозназначения – 350 руб.).

Административные истцы полагали, что данное письмо не соответствует действительному смыслу разъясняемых норм, поскольку размер госпошлины за государственную регистрацию дополнительного соглашения к договору аренды недвижимости должен определяться в соответствии с подп. 27 п. 1 ст. 333.33 НК РФ и составляет 350 руб. для физических лиц и 1 000 руб. для организаций. Выступивший по делу в качестве заинтересованного лица Минюст России также счел содержащиеся в письме разъяснения не соответствующими законодательству.

Верховный Суд РФ не усмотрел оснований для удовлетворения иска. Он исходил из того, что оспариваемые разъяснения даны Минфином России в связи с внесением в части первую и вторую НК РФ изменений Федеральным законом от 29 сентября 2019 г. № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации». Согласно этим изменениям госпошлина в размере, установленном подп. 22 и подп. 25 п. 1 ст. 333 33 НК РФ, подлежит уплате не только за государственную регистрацию прав, ограничений прав и обременений объектов недвижимости, но и за государственную регистрацию сделок с объектами недвижимости, если такие сделки в соответствии с федеральным законом нуждаются в регистрации. Поскольку дополнительное соглашение к договору аренды недвижимого имущества является сделкой, подлежащей государственной регистрации в силу п. 2 ст. 164 ГК РФ, оно также подпадает под действие указанных норм НК РФ.

Таким образом, можно сказать, что на сегодняшний день уже сложилась судебная практика, подтверждающая законность размера уплачиваемой государственной пошлины за государственную регистрацию дополнительных соглашений к договорам аренды недвижимого имущества в размере 22 000 рублей.

Если зайти в раздел Статистическая отчетность на сайте Росреестра, и скачать файл «Сведения о деятельности Федеральной службы государственной регистрации, кадастра и картографии по государственному кадастровому учету и государственной регистрации прав за 3 месяца 2021 г.»,

то становится понятно, что за первые три месяца 2021 г., было совершено арендных сделок – 19 996 (в отношении помещений, юридические лица), 16727 (в отношении зданий, юридические лица), 7423 (в отношении земельных участков, также юридические лица). Также в данном файле есть данные по аренде сооружений, предприятий, ЕНК, ОНС и машино мест. Но рассмотрим только перечисленные сделки и только для юридических лиц.

Количественных данных по соотношению арендных сделок, по которым регистрировались именно дополнительные соглашения, а не договоры аренды, информации не представлено.

Однако если учитывать, что на практике заключается один долгосрочный Договор аренды, а к нему стороны заключают дополнительные соглашения, то например, при изменении арендной платы, а также иных условий, можно предположить, что число таких Дополнительных соглашений может быть вполне внушительным.

Если предположить, что каждая 4-я зарегистрированная сделка по аренде — это изменение к договору аренды. В этом случае, только по помещениям за три прошедших месяца 2021 г. по России в целом, таких сделок было совершено около 5 000. Если следовать данному расчету, то казна за счет госпошлин только по данным типам сделок, пополнилась примерно на 110 000 000 рублей.

Если бы госпошлина, так и взымалась в размере 1 000 рублей, то доход бы составил, какие-то 5 000 000 рублей.

Таким образом, государственные органы, дав разъяснения по применяемой статье Налогового кодекса РФ, и подкрепив свою правоту судебной практикой, увеличило доход казны по вышеуказанной пошлине в 22 раза.

В этой части, нагрузка на арендный (и не только) бизнес возросла. Выходом для компаний является: отказ от государственной регистрации ДС, а также переход на краткосрочные договоры аренды. Таким образом, государство «стимулирует» бизнес вообще не регистрировать дополнительные соглашения (даже с изменением существенных условий) к договорам аренды, чтобы не платить откровенно «весомую» пошлину.