Продолжая использовать этот сайт, Вы принимаете условия пользовательского соглашения

и даёте согласие на обработку пользовательских данных (файлов cookie), в том числе с использованием системы

аналитики «Яндекс. Метрика», (IP-адрес; версия ОС; версия веб-браузера; сведения об устройстве (тип, производитель,

модель); разрешение экрана и количество цветов экрана; наличие программного обеспечения для блокирования рекламы; наличие Cookies;

наличие JavaScript; язык ОС и Браузера; время, проведенное на сайте; глубина просмотра; действия пользователя на сайте; географические

данные) в целях определения посещаемости сайта. Отказаться от обработки пользовательских данных и использования «cookie» можно, выбрав

соответствующие настройки в браузере. Однако это может повлиять на работу некоторых функций сайта.

ПОДРОБНЕЕ / СВЕРНУТЬ

ПОДТВЕРЖДАЮ

|

|

| Новости | Форма 4-ФСС | Пособия | Справочная | Статистика |

| Документы | Страховой тариф НСиПЗ | Калькулятор расчета тарифа НСиПЗ | Калькулятор расчета скидки/надбавки к тарифу НСиПЗ | Расчёт финансового обеспечения предупредительных мер |

Реквизиты ТОФ

| Р/О, филиал | |

Добровольные страховые взносы в 2022-2023 годах могут перечислять за себя ИП — на социальное страхование, работодатели-юрлица, физлица (и ИП в обоих качествах) — на пенсионное. Рассмотрим, какие КБК могут применяться при перечислении добровольных страховых взносов и повлиял ли на эти КБК переход на ЕНП.

Что представляют собой добровольные взносы?

Страховые взносы делятся на:

1. Обязательные, которые:

- Начисляются работодателями за работников — в ФНС (с 2023 года с единой базы по совокупному тарифу без деления на взносы в ПФР, ФСС и ФОМС) и в СФР (на травматизм).

- Уплачиваются ИП в фиксированной величине за себя — также с 2023 года единой суммой без разбивки на ОПС и ОМС.

Отказаться от уплаты обязательных взносов нельзя (если только на то нет законных оснований, например льгот, предполагающих уплату взносов по нулевой ставке в соответствии с положениями ст. 427 НК РФ).

2. Добровольные, которые могут уплачиваться:

- ИП в СФР — за себя в фиксированном размере.

- Гражданами (включая ИП) и работодателями на ОПС — в размере, определяемом плательщиком на накопительную пенсию.

Начать платить и отказаться от уплаты добровольных взносов можно в любой момент.

КБК добровольных страховых взносов в 2022-2023 годах на случай ВНиМ

Добровольные взносы ИП за себя на соцстрахование от ВНиМ в 2022-2023 годах продолжает администрировать соответствующий государственный фонд, как и взносы на травматизм. С 2023 года это объединенный фонд — Социальный фонд России. С этим связано одно значимое изменение — в КБК.

В платежке на перевод взноса в СФР за себя ИП теперь указывает КБК, начинающийся на 797 (это код администратора дохода, которым является новый Соцфонд). Полный КБК 2023 года такой: 797 1 02 06000 06 1000 160 393. В 2022 году действовал этот код для ФСС: 393 1 17 06020 07 6000 180 (393 это был код ФСС).

Также выросла величина платежа — в 2023 году он составляет 5 652,22 руб., в 2022 году был равен 4 833,72 руб. Это сумма взносов, уплачиваемых за весь год. Определяется она по формуле (п. 3 ст. 4.5 закона «Об обязательном социальном страховании» от 29.12.2006 № 255-ФЗ):

МРОТ (на начало года расчета) × 12 (количество месяцев года) × 2,9% (стандартная ставка по взносам в ФСС).

Указанную сумму добровольного взноса ИП вправе уплатить в ФСС как единовременно, так и в несколько платежей. Главное — перечислить ее до 31 декабря года, за который делается оплата (п. 4 ст. 4.5 закона № 255-ФЗ).

Как работодателю уплатить дополнительные страховые взносы на накопительную пенсию, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

КБК на добровольные страховые взносы 2022-2023 годов на ОПС

Еще одна разновидность добровольных страховых платежей — дополнительные взносы на накопительную пенсию. Эти платежи теперь также собирает СФР.

Добровольные пенсионные взносы могут уплачиваться:

1. Застрахованным лицом (в том числе ИП) самостоятельно.

В данном случае в документе по платежам с 2023 года указывают КБК 797 1 02 02041 06 1100 160, в 2022 году КБК был 392 1 02 02041 06 1100 160 (напомним, 392 это был код ПФР).

2. Работодателем застрахованного лица — за счет данного лица (средства в счет взноса вычитаются из зарплаты).

Работодатель указывает в платежке по взносу в 2022-2023 годах тот же самый КБК, что используется при перечислении добровольного платежа гражданином самостоятельно.

3. Работодателем — за свой счет.

В этом случае в платежке в 2023 году указывается КБК 797 1 02 02041 06 1200 160, в 2022 году был КБК 392 1 02 02041 06 1200 160.

Приведенные значения КБК применяются в том числе и при расчетах по программам государственного софинансирования пенсии (поскольку основное условие данной программы — перечисление гражданином или работодателем в его пользу дополнительных взносов на накопительную пенсию).

В случае если добровольные взносы перечисляются в НПФ, то указания КБК в платежках не предполагается (поскольку НПФ не входят в бюджетную систему).

Итоги

Добровольные платежи по программам страхования могут перечисляться ИП за себя — на страхование от ВНиМ, гражданами и их работодателями — в порядке уплаты добровольных взносов на накопительную пенсию. За сбор обоих видов платежей с 2023 года отвечает новый объединенный Социальный фонд. Соответственно и КБК для этих взносов с 2023 года новые.

Узнать больше о взаимоотношениях плательщиков страховых взносов и государственных структур, которые администрируют данные взносы, вы можете в статьях:

- «Новые КБК по страховым взносам в 2023 году»;

- «Начислены страховые взносы (бухгалтерская проводка)».

Страховые взносы ИП в 2023 году за себя платят в фиксированном размере. Обязательный платеж ежегодно увеличивается, а взносы на социальное страхование предприниматели уплачивают добровольно. С 2023 года порядок уплаты существенно изменился.

Все лица, осуществляющие предпринимательскую деятельность, уплачивают фиксированные страховые взносы ИП за себя в 2023 году и за работников, если они есть. В силу требований Налогового кодекса РФ, каждый индивидуальный предприниматель обязан перечислять в бюджет страховые платежи:

- за себя (на пенсионное и медицинское страхование);

- с заработной платы, выплачиваемой работникам.

Правила начисления и уплаты установлены главой 34 Налогового кодекса РФ. Есть еще добровольные страхвзносы, которые предприниматели уплачивают в Социальный фонд России.

Добровольные страховые платежи ИП в СФР за себя

С 1 января 2023 года ФСС объединили с ПФР, новая структура получила название Социальный фонд России (236-ФЗ от 14.07.2022). Если предприниматель хочет платить добровольные страхвзносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ВНиМ), ему надо зарегистрироваться в СФР и перечислять платежи туда (ст. 4.5 255-ФЗ от 29.12.2006).

Индивидуальные предприниматели, по закону, не являются застрахованными лицами для целей получения социальных пособий из СФР. Они вправе «купить» для себя социальные пособия, вступив в добровольные правоотношения с Социальным фондом. Для этого они платят добровольные страхвзносы. Платеж зависит от федерального МРОТ. Годовой добровольный взнос для индивидуальных предпринимателей считают по формуле:

МРОТ × 12 × 2,9%.

С 01.01.2023 МРОТ увеличился до 16 242 рублей. Стоимость страхового года для ИП рассчитывается так: 16 242 × 2,9% × 12 = 5652,22 рублей. Столько надо заплатить, чтобы иметь возможность получать пособие по временной нетрудоспособности. Напоминаем, добровольные взносы в ФСС для ИП в 2023 году за себя не платят: Фонда социального страхования больше не существует. Теперь добровольные страхвзносы предприниматели перечисляют в СФР.

В местностях, где применяется районный коэффициент, добровольные страхвзносы выше. Для расчета МРОТ увеличивают на этот коэффициент. ИП из регионов с районным коэффициентом перечисляют взносы с учетом районного показателя.

По теме: МРОТ с 1 января 2023 года в России по регионам.

В СФР разъяснили, в каком объеме платятся больничные ИП, добровольно уплачивающим взносы, — выплата зависит от величины МРОТ на момент страхового случая (болезни, беременности и родов, отпуска по уходу за ребенком). Средний заработок принимается равным МРОТ.

Больничный для ИП, добровольно застраховавшего себя, рассчитывают так:

Шаг 1. Определяем размер дневного пособия.

ДП = МРОТ × n / количество календарных дней в месяце нетрудоспособности.

Показатель n — это процент, который зависит от страхового стажа предпринимателя:

- 60% — при страховом стаже до 5 лет;

- 80% — при страховом стаже от 5 до 8 лет;

- 100% — при страховом стаже от 8 лет.

Шаг 2. Высчитываем размер пособия.

П = ДП × количество календарных дней нетрудоспособности.

В страховой стаж ИП включают периоды предпринимательской деятельности, за которые заплатили добровольные страхвзносы, и периоды работы по трудовому договору. Периоды у работодателя надо подтверждать трудовой книжкой или письменными трудовыми договорами.

Обязательные страховые взносы ИП за себя

Независимо от выбранной системы налогообложения, оплата страховых взносов ИП за себя в 2023 году обязательна для всех предпринимателей (пп. 2 п. 1 ст. 419, п. 1 ст. 430 НК РФ). Ежегодно устанавливаются фиксированные размеры страхвзносов.

Общая сумма фиксированных страхвзносов для предпринимателей в 2023 году — 45 842 рубля (п. 1 ст. 430 НК РФ). Актуальный размер фиксированных страховых взносов в 2023 году для ИП:

- на обязательное пенсионное страхование — 36 723 руб.;

- на обязательное медицинское страхование — 9119 руб.

С 01.01.2023 все ИП в обязательном порядке перешли на единый налоговый платеж. Это означает, что большинство налоговых платежей ИП платят одной платежкой по единому КБК, а не разбивают на несколько выплат. Касаются изменения и фиксированных страхвзносов предпринимателя на ОПС и ОМС за себя. Налоговики разъяснили, куда платить страховые взносы ИП за себя в 2023 году — как и раньше, в ИФНС. Но надо сформировать не две платежки (отдельно для ОПС и ОМС), а одну — на фиксированную сумму 45 842 рубля.

Если сумма годового дохода ИП превысит 300 000 руб., размер взноса на ОПС увеличивается на 1% от суммы превышения дохода. Но обязательные страховые взносы ИП за себя, уплачиваемые в ПФР, ограничены максимальной величиной 293 784 руб. с учетом превышения годового дохода. Больше этой суммы на ОПС не платят.

Для сведения: бухгалтерские проводки по страховым взносам.

Сроки перечисления страховых взносов ИП

Фиксированную сумму страховых взносов следует заплатить до 31 декабря (пп. 2 п. 1 ст. 419, п. 2 ст. 432 НК РФ). Но 31.12.2022 выпало на выходной, субботу, поэтому срок перенесли на первый рабочий день в январе — на 09.01.2023 (п. 7 ст. 6.1 НК РФ). За 2023 г. будем платить до 09.01.2024, поскольку 31.12.2023 выпадает на воскресенье.

Страховые взносы ИП разбивает на несколько, перечисляя их поквартально. Сумма оплаты — любая: единственное требование — успеть перечислить весь фиксированный страховой сбор в полном объеме до последнего дня срока.

Платеж с доходов, превышающих 300 000 руб., надо перечислить не позднее 1 июля следующего года. За 2022 г. платят до 03.07.2023 (01.07.2023 выпадает на субботу), за 2023 — до 01.07.2024.

Для ИП из определенных отраслей срок уплаты страхвзносов с превышения доходов за 2021 г. продлили на год. Если код основного вида деятельности предпринимателя из ЕГРИП по состоянию на 01.04.2022 совпадает с одним из кодов из правительственного перечня, платите за 2021 г. до 03.07.2023 (пп. 2 п. 1 ст. 419, п. 2 ст. 432 НК РФ, п. 1, 4 ПП РФ № 776 от 29.04.2022).

За отсутствие обязательного страхового платежа ИП накажут по нормам Налогового кодекса:

- штраф в размере 20% от неуплаченной суммы (ст. 122 НК РФ);

- пени в размере 1/300 ставки рефинансирования Банка России за каждый день просрочки (ст. 75 НК РФ).

Страховые взносы ИП за работников

Правила исчисления этих обязательных платежей одинаковы для всех хозяйствующих субъектов, которые нанимают работников и выплачивают им вознаграждение за труд. Страховые взносы ИП уплачивают по тем же ставкам, что и юрлица, независимо от применяемой системы налогообложения. Кроме перечислений на социальное, медицинское и пенсионное страхование, с заработной платы работников обязательно исчисляется и уплачивается сбор на страхование от несчастных случаев на производстве.

Из-за ЕНП тарифы и порядок начисления страхвзносов изменили. Для ОПС, ОМС и ВНиМ действует единый тариф, который зависит от единой предельной величины базы для исчисления страховых взносов. А страхвзносы на травматизм платим по тем же тарифам, что и раньше (517-ФЗ от 19.12.2022). Подробности — в таблице ставок страховых взносов ИП в 2023 году:

| Вид страхования | Тариф |

Предельная база 2023 г. |

Тариф с суммы, превышающей предельную | Пониженный тариф для МСП (применяют к выплатам свыше МРОТ) |

|---|---|---|---|---|

| ОПС | Единый тариф страховых взносов по ОПС, ОМС и ВНиМ — 30% в пределах единой базы |

Единая предельная база — 1 917 000,00 рублей |

15,1% свыше единой базы | Единый тариф — 15% |

| СС на случай ВНиМ | ||||

| ОМС | ||||

| От несчастных случаев на производстве и профзаболеваний | 0,2-8,5%, в зависимости от вида деятельности | Предельной базы нет, платежи уплачиваются со всех доходов за расчетный период | 0,2-8,5%, в зависимости от вида деятельности |

Порядок определения суммы к уплате в бюджет:

Страховые взносы за сотрудников предприниматели тоже платят по-новому. Страхвзносы на ОПС, ОМС и ВНиМ перечисляют через ЕНП одной платежкой, их администрирует ФНС. Сроки уплаты изменили: заплатить надо до 28-го числа следующего месяца. А перед оплатой необходимо отправить РСВ (раз в квартал, как и раньше) или уведомление об исчисленной сумме (в те месяцы, когда платите без отчетности) — до 25-го числа.

Страхвзносы на травматизм теперь администрирует СФР. Их не платят через ЕНП. Перечислить деньги надо раз в месяц, до 15-го числа следующего месяца. А отчитываются по страхвзносам на травматизм в разделе 2 нового отчета ЕФС-1. Его сдают в СФР раз в квартал — до 25-го числа следующего месяца после отчетного квартала.

Актуально: как правильно заполнить и подать отчетность по форме ЕФС-1.

КБК для ИП в 2023 году

Код бюджетной классификации (КБК) прописывают в платежных документах на перечисление обязательных платежей в бюджет. Чтобы деньги зачислили корректно, надо указывать правильный код. Если допустить ошибку, то налоговые органы не смогут правильно классифицировать платеж, в результате чего у предпринимателя появится задолженность.

КБК за работников указаны в таблице:

| Вид страхования | КБК |

|---|---|

| ОПС |

КБК страховых взносов — 182 1 02 01000 01 1000 160 КБК ЕНП — 182 0 10 61201 01 0000 510 |

| ОМС | |

| ВНиМ | |

| На травматизм | 792 1 02 12000 06 1000 160 |

Теперь в платежке по страхвзносам надо указывать КБК единого налогового платежа, а не страховых взносов. А КБК страховых взносов отражается в РСВ и уведомлении об исчисленной сумме платежа. По расчетам и уведомлениям налоговики зачитывают нужную сумму взносов с единого налогового счета плательщика.

Если надо заплатить страховые взносы за периоды до 2023 г., используйте такие КБК:

- ОПС — 182 1 02 14010 06 1001 160;

- ОМС — 182 1 02 14030 08 1001 160;

- ВНиМ — 182 1 02 14020 06 1001 160.

Действующие КБК по страховым взносам ИП за себя в 2023 г.:

- КБК фиксированного платежа — 182 1 02 02000 01 1000 160;

- КБК дополнительного взноса на ОПС за 2022 г. — 182 1 02 14010 06 1005 160;

- КБК единого налогового платежа (для перечисления страхвзносов) — 182 0 10 61201 01 0000 510.

И фиксированный платеж, и допвзносы надо платить через ЕНП. В платежке указываем КБК 182 0 10 61201 01 0000 510. Перед оплатой необходимо подать в ИФНС уведомление об исчисленной сумме и показать в нем КБК того платежа, который перечисляете: фиксированного или допвзноса (Приказ ФНС № ЕД-7-8/1047@ от 02.11.2022).

Если ИП несвоевременно перечислил обязательную выплату, ему начислят пени. Но формировать платежку на погашение пеней, процентов и штрафов теперь не надо. Налоговики учтут недоимку в совокупной обязанности ИП и автоматически зачтут долг со следующего ЕНП, который предприниматель перечислит на ЕНС.

Надо знать: как заполнить платежку по страховым взносам.

Как найти реквизиты для перечисления

Реквизиты для перечисления страхвзносов через ЕНП с 2023 года тоже обновили. Деньги перечисляют в Межрегиональную инспекцию Федеральной налоговой службы по управлению долгом — на единый казначейский счет в УФК по Тульской области. Вы сможете заполнить платежку самостоятельно или сформировать документ через сервис ФНС «Уплата налогов и пошлин».

Перечисления на травматизм переводятся в территориальное отделение Социального фонда России. Найдите реквизиты с помощью официального сайта СФР. Например, для Санкт-Петербурга они указаны на региональном сайте.

Отчетность по страховым взносам в 2023 году

ИП, который нанимает работников и платит им зарплату, обязан сдавать отчетность по застрахованным лицам. В 2023 году порядок отчетности тоже кардинально поменялся. В ИФНС теперь сдают два отчета — РСВ и персонифицированные сведения о сотрудниках (Приказ ФНС № ЕД-7-11/878@ от 29.09.2022). Отчет СЗВ-М упразднили. А вместо СЗВ-СТАЖ и 4-ФСС ввели единую форму сведений, ее надо сдавать в СФР (Постановление правления ПФ РФ № 245п от 31.10.2022).

| Отчет | Периодичность | Куда сдается | Срок сдачи |

|---|---|---|---|

| РСВ | Ежеквартально | ИФНС | До 25-го числа месяца, следующего за отчетным кварталом |

| Персонифицированные сведения о физлицах | Ежемесячно | До 25-го числа следующего месяца | |

| Сведения о трудовой и иной деятельности | По необходимости | СФР |

При приеме или увольнении, заключении или расторжении договора ГПХ, приостановлении или возобновлении трудового договора с мобилизованным — не позднее следующего рабочего дня. При переводе на другую работу, подаче заявления на электронную трудовую — до 25-го числа следующего месяца |

| Сведения о страховом стаже | Ежегодно | До 25 января следующего года | |

| Расчет взносов на травматизм | Ежеквартально | До 25-го числа месяца, следующего за отчетным кварталом |

Если ИП, у которого есть заключенные трудовые договоры с сотрудниками, временно не ведет деятельность, то он обязан предоставить нулевой раздел 2 отчета ЕФС-1. Если работников нет, обязанности отчитываться не возникает.

Недавно мы освещали тему больничных ИП, и наши читатели в комментариях интересовались, сколько ИП должен платить в ФСС и на какую сумму в ответ может рассчитывать. Мы решили подготовить материал на эту тему.

Добровольное страхование

В общем случае ИП сами за себя взносы в ФСС не платят. Соответственно они не являются застрахованными лицами и не могут рассчитывать на пособия за счет ФСС по больничными листам.

Чтобы иметь право на получение пособий по больничному листу, ИП надо вступить в добровольные правоотношения с ФСС и уплатить взносы. Причем сделать это надо заранее. Пройдете процедуру регистрации в 2021 году, право на больничные получите в 2022 году.

Как зарегистрироваться

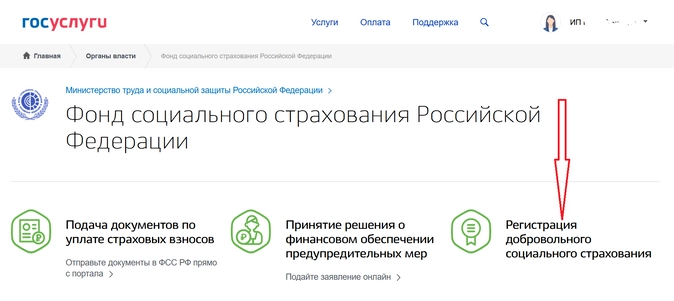

Для начала надо подать заявление в ФСС. Это можно сделать разными способами — на бумаге лично в ФСС, в МФЦ, по почте или электронно через портал госуслуг. Последний способ, на наш взгляд, самый удобный (проверено на личном опыте).

Нужно зайти в свой предпринимательский личный кабинет в Госуслугах, во вкладке «Органы власти» выбрать ФСС, затем выбрать услугу «Регистрация добровольного страхования».

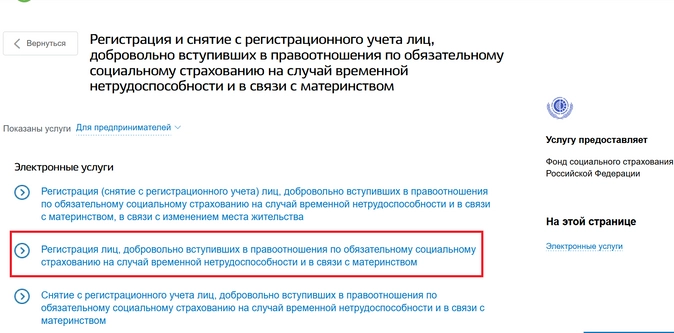

Затем выбираем «Регистрация лиц, добровольно вступивших в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством», формируем заявление и отправляем его в ФСС.

Через 3 рабочих дня вас зарегистрируют в качестве добровольца и присвоят регистрационный номер.

Сколько и когда платить

Уплатить взносы за текущий год надо до конца этого года. Только тогда появится право на пособия в следующем году.

Для того, чтобы страховка заработала в 2022 году, до 31 декабря 2021 года надо уплатить взносы.

Платить можно и частями, но проще всего сделать единовременный платеж. Учтите, что если вы не успеете оплатить до 31 декабря или у вас будет пусть и небольшая, но недоплата, с учета вас снимут и лишат права на пособие.

КБК для оплаты добровольных взносов — 39311706020076000180.

Стоимость страхового года определяется как произведение МРОТ, установленного федеральным законом на начало года, за который уплачиваются страховые взносы, и тарифа страховых взносов (2,9 %), увеличенное в 12 раз.

Взнос за 2021 год составит 12 792×12×2,9 % = 4 451,62 руб.

Для северных районов (где действует зарплатный районный коэффициент) взносы будут выше соответственно на этот РК.

Северные ИП будут платить в ФСС повышенные взносы и получать повышенные пособия

До недавнего времени сумма взносов была одинаковой для всех ИП, но с 2021 года правила поменяли и стали учитывать РК как при уплате взносов. В 2022 году также будут учитывать РК уже при выплате пособий, что логично: кто больше платит, тот и больше получает.

В случае неуплаты страховых взносов за соответствующий календарный год в указанный срок, правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством считаются прекратившимися.

Сколько и как потом получать

Для ИП-добровольцев средний заработок, исходя из которого исчисляются пособия, принимается равным МРОТ, установленному на день наступления страхового случая.

Средний дневной заработок определяется путем деления МРОТ, установленного на день наступления страхового случая, на число календарных дней каждого календарного месяца, на которые приходится страховой случай.

В следующем году МРОТ пророчат в размере 13 617 руб.

При расчете пособия учитывается страховой стаж. Проценты по стажу такие же как у других застрахованных лиц:

- при стаже до 5 лет — 60 %;

- при стаже от 5 до 8 лет — 80 %;

- при стаже свыше 8 лет — 100 %.

Оплате подлежит период с первого дня болезни.

При этом обычные (не декретные) больничные облагаются НДФЛ. Налог удерживает ФСС и перечисляет ИП причитающуюся сумму.

Пример № 1

ИП уходит на больничный с 17.01.2022 по 30.01.2022. Его страховой стаж 10 лет.

|

Месяц |

Календарные дни месяца |

Дни, подлежащие оплате |

Средний дневной заработок |

Размер пособия |

НДФЛ |

Сумма к выплате |

|

Январь 2022 |

31 |

14 |

439,26 |

6 149,64 |

799,00 |

5350,64 |

Пример № 2

ИП уходит на больничный с 17.01.2022 по 30.01.2022. Его страховой стаж 4 года.

|

Месяц |

Календарные дни месяца |

Дни, подлежащие оплате |

Средний дневной заработок |

Размер пособия |

НДФЛ |

Сумма к выплате |

|

Январь 2022 |

31 |

14 |

263,55 |

3 689,70 |

480,00 |

3209,70 |

Пример № 3

ИП уходит на больничный по беременности и родам с 17.01.2022 по 05.06.2022. Ее страховой стаж в данном случае не имеет значения.

|

Месяц |

Календарные дни месяца |

Дни, подлежащие оплате |

Средний дневной заработок |

Размер пособия |

НДФЛ |

Сумма к выплате |

|

Январь 2022 |

31 |

15 |

439,26 |

6 588,90 |

х |

х |

|

Февраль 2022 |

28 |

28 |

486,32 |

13 616,96 |

||

|

Март 2022 |

31 |

31 |

439,26 |

13 617,06 |

||

|

Апрель 2022 |

30 |

30 |

453,90 |

13 617,00 |

||

|

Май 2022 |

31 |

31 |

439,26 |

13 617,06 |

||

|

Июнь 2022 |

30 |

5 |

453,57 |

2 267,85 |

||

|

Итого |

х |

140 |

х |

63 324,83 |

0 |

63 324,83 |

Добавим, что посчитать размер своего пособия ИП-добровольцы могут с помощью сервиса на сайте ФСС.

Обращаться за пособием надо с заявлением в ФСС. Унифицированной формы заявления не предусмотрено.

Добавим, что система прямых выплат, предусматривающая передачу реестров на выплату больничных, на ИП-добровольцев не распространяется.

Если ИП является работодателем, то на своих сотрудников он передает реестр в ФСС электронно по ТКС через оператора, а вот свой личный больничный и заявление на выплату придется передавать иным способом.

Для получения выплат от ФСС необязательно иметь расчетный счет. ФСС может перечислить деньги на личную карту предпринимателя. Реквизиты указываются в заявлении.

Ваш путь в предпринимательстве только начинается? Тогда вебинар «Инструкция для ИП: налоги, документы, кадровый учет» точно нужен вам!

Людмила Ганичева, основатель аудиторско-консалтинговой компании «Стандарты Аудита», аттестованный аудитор, спикер МБМ, автор курсов, поделится самой важной информацией.

Не теряйте время, а скорее записывайтесь на вебинар и становитесь успешным предпринимателем.

Регистрация и больничный в одном году

Как мы рассказывали выше, зарегистрироваться в качестве добровольца нужно загодя. Как говорится, готовь сани летом. Право на больничные наступит только в следующем после регистрации году.

Но если с простыми больничными (по болезни и травме) все более-менее ясно, то с больничными по беременности и родам (БиР) часто возникают споры.

Дело в том, что у работающих женщин отпуск по беременности и родам по их желанию может начаться и позже даты, указанной в больничном. А вот беременные ИП, по мнению ФСС, такого права лишены.

Между тем нередко бывают такие ситуации, когда ИП вступила в добровольные правоотношения, и больничный лист ей был выдан в женской консультации в конце декабря того же года, то есть до момента, когда страховка заработает.

В итоге почти все дни больничного приходятся на год, следующий за годом регистрации в ФСС, и женщина надеется получить оплату за эти дни. Но не тут-то было… ФСС ориентируется на дату открытия больничного и отказывает в его выплате полностью.

С такой ситуацией, в частности, сталкивались наши читатели. На форуме «Клерка» неоднократно обсуждали подобные моменты.

Не все бизнес-леди готовы мириться с такой несправедливостью. Кто-то обращается в суд.

Так, например, Постановлением Арбитражного суда Центрального округа № А14-9231/2020 от 26.04.2021 требования ИП были удовлетворены.

Женщина зарегистрировалась в ФСС 25.11.2019 и сразу же уплатила взносы. При этом больничный по БиР ей выдан с 02.10.2019.

То есть она вступила в добровольные правоотношения практически уже накануне родов, имея на руках оформленный больничный.

Уже в 2020 году (после родов) женщина предъявила в ФСС электронный больничный и попросила оплатить ей не все дни, а только те, что выпадают на 2020 год. Но ФСС отказал в выплате, так как страховой случай начался в 2019 году, когда права на пособие еще не было.

Но суд встал на сторону женщины и обязал ФСС произвести выплату.

Добровольные взносы и УСН

Добровольные взносы в ФСС в отличие от обязательных фиксированных взносов на ОПС и ОМС не уменьшают налог по УСН «доходы». Об этом напоминает Минфин в письме № 03-11-11/301 от 10.10.2012.

Также эти взносы не уменьшают налогооблагаемую базу при УСН «доходы минус расходы».

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

10.08.2022

Добровольный страховой взнос в ФСС в 2022 году составляет в 4 833,72 рубля. Об этом предупреждает ФСС в своем сообщении от 10.08.2022.

Напомним, по нормам Федерального закона от 29.12.2006 № 255-ФЗ адвокаты, ИП, члены КФХ, нотариусы и иные лица, занимающиеся частной практикой, не платят за себя страховые взносы в ФСС. Но при этом они могут добровольно вступить в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Для этого они должны встать на учет в ФСС и заплатить за себя фиксированный страховой взнос до начала года, когда они хотят получить право на страховое обеспечение.

Соответственно, для получения социальных пособий в 2023 году оплатить добровольный страховой взнос в ФСС необходимо не позднее 31 декабря 2022 года. При этом сумма взноса может быть уплачена в бюджет ФСС как частями, так и единовременно.

Сумма страхового взноса определяется, исходя из МРОТ, умноженного на 12 месяцев и на ставку страховых взносов в размере 2,9%. Таким образом, сумма взноса в 2022 году составляет 4 833 рубля 72 копейки(13 890 руб. x 2,9% x 12).

«В целях приобретения права на получение страхового обеспечения в 2023 году лицам, добровольно вступившим в правоотношения по обязательному социальному страхованию, необходимо уплатить страховые взносы до 31 декабря 2022 года в размере 4 833 руб. 72 коп», — отмечают в ФСС.

Следить за новостями удобно в нашем новостном telegram-канале. Присоединяйтесь!

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Предложения партнеров

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

Обучение пользователей продуктов 1С

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

Индивидуальные предприниматели платят взносы на пенсионное и медицинское страхование в налоговую — они идут на бесплатную медицинскую помощь и будущую пенсию.

Чтобы получать оплачиваемый больничный и пособие по беременности, нужно платить взносы в фонд социального страхования. За наёмных работников взносы платит работодатель, а ИП сами решают — страховаться в ФСС добровольно или нет.

Выплаты по беременности и родам, если вы не застрахованы в ФСС

Вы получите только два вида «детских» пособия как не трудоустроенный:

- единовременное пособие при рождении ребёнка с 1 февраля 2022 года — 20 472,77 рублей + районный коэффициент;

- ежемесячное пособие по уходу за ребёнком до 1,5 лет: в январе — 7082,85 рублей, с 1 февраля 2022 года — 7 677,81 рублей.

Чтобы получать больничный, пособие по беременности и родам и повышенное пособие по уходу за ребёнком до 1,5 лет, добровольно зарегистрируйтесь в ФСС и платите туда страховые взносы.

!

Важно: вы получите пособия, только если станете добровольцем в году, предшествующем страховому случаю. Например, чтобы получить декретные пособия в 2023 году, нужно было зарегистироваться и заплатить взносы ещё в 2022.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Размер добровольных взносов в ФСС

Сумма взносов за год равна МРОТ на начало года × 2,9% × 12. В 2022 году = 13 890 х 2,9% х 12 = 4833,72 рублей. Эта сумма дополнительно умножается на районный коэффициент, если он принят в регионе.

Заплатите взносы до 31 декабря 2022 года — можно разбить на части или перечислить всю сумму сразу.

Как зарегистрироваться в ФСС

- Лично. Для этого скачайте и заполните заявление, приложите к нему копии паспорта, свидетельства ИНН о постановке на учет в налоговой и выписки из ЕГРИП. Подайте заявление и документы через многофункциональный центр.

- Электронно через сайт госуслуг.

Вас зарегистрируют за 3 рабочих дня. Но пособия из ФСС вы начнёте получать только со следующего года. Если заболеете в этом году, то больничный не оплатят.

Как платить

КБК для оплаты добровольных взносов 393 1 17 06020 07 6000 180, а реквизиты ФСС уточните в самом фонде при регистрации.

Больничный ИП

Пособия для предпринимателей рассчитываются из МРОТ, который равен:

— с 1 января 2022 года — 13 890 рублей.

— с 1 июня 2022 года — 15 279 рублей.

Также на размер больничного влияет страховой стаж — период, когда вы работали по трудовому договору или добровольно платили взносы в ФСС.

Пример расчёта больничного

1. Посчитайте средний дневной заработок. Для этого разделите МРОТ на количество дней в месяце болезни: 15 279 / 30 = 509,30 рублей.

2. Определите страховой стаж:

- от 6 месяцев до 5 лет — 60% от среднего заработка

- от 5 до 8 лет — 80% от среднего заработка

- свыше 8 лет — 100% от среднего заработка.

3. Посчитайте больничный: умножьте средний дневной заработок на количество дней болезни и на процент от среднего заработка. Сумма больничного за 7 дней со страховым стажем больше 8 лет: 509,30 × 100% × 7 = 3565,10 рубля.

Отпуск по беременности и родам ИП

Обычно в отпуск по беременности и родам уходят на 140 дней — 70 дней до родов и 70 дней после. Этот период увеличивается при рождении двойни или из-за осложнений. Для расчёта берут средний заработок равный одному МРОТ на день наступления страхового случая

В 2022 году ФСС выплатит примерно 70 тысяч рублей за 140 дней отпуска — точнее можно сказать, зная точные даты.

Пример расчёта отпуска по беременности и родам ИП

ИП в отпуске по беременности и родам с 1 июня по 18 октября 2022. Пособие за каждый месяц в декрете:

- с 1 по 30 июня: 15 279 рублей

- с 1 по 31 июля: 15 279 рублей

- с 1 по 31 августа: 15 279 рублей

- с 1 по 30 сентября: 15 279 рублей

- с 1 по 18 октября: 15 279/31 * 18 дней = 8 871,6 рублей

Всего: 69 987,6 рублей.

Отпуск по уходу за ребёнком до 1,5 лет

С 1 февраля 2021 года — 7 082,85 рублей, с 1 февраля 2022 — 7 677,81 рублей.

Как получить пособия

Если вы добровольно не регистрировались в ФСС и не платили взносы — за пособиями придется обратиться в отделение ПФР по месту жительства. Они устанавливают свой перечень документов для назначения и выплаты пособий.

Если вы зарегистрировалсиь в ФСС и платили взносы — за пособиями обратитесь в местное отделение фонда. Форму, текст заявления и перечень подтверждающих документов вам подскажут специалисты фонда.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Взносы нельзя учесть при расчёте УСН

Взносы в ФСС не уменьшают УСН «Доходы» и не учитываются в расходах на УСН «Доходы минус расходы». Это следует из статей 346.16 и 346.21 Налогового кодекса. Минфин тоже придерживается такой позиции: письмо от 10 октября 2012 г. N 03-11-11/301.

В декрете взносы на пенсионное и медицинское страхование можно не платить

Предприниматель в отпуске по уходу за ребёнком до 1,5 лет может не платить страховые взносы в налоговую при условии, что не ведёт бизнес и не получает доходов. Чтобы перестать платить взносы, обратитесь в налоговую с заявлением и документами, которые подтвердят, что вы приостановили деятельность. Перечень документов не утверждён, уточните его в своей налоговой. Вот примерный список:

— заявление в свободной форме

— свидетельство о рождении ребёнка

— выписку с расчётного счёта

Если вы ведёте бизнес в декрете и получаете доходы, страховые взносы в налоговую придётся платить полностью.

Выгодно ли добровольно регистрироваться в ФСС?

Ради получения больничного регистрироваться в ФСС не выгодно — добровольные взносы могут оказаться больше, чем вы получите при болезни. Вы заплатите 4833,72 рублей взносов за год. Эта сумма окупится, если вы будете на больничном дольше 11 дней в году — и это при условии, что ваш страховой стаж больше 8 лет.

А вот если вы собираетесь завести ребёнка, добровольная регистрация в ФСС окажется полезной. За 4833,72 рублей добровольных взносов в год вы сможете получить пособие за отпуск по беременности и родам — общая сумма около 70 тысяч рублей за 140 дней.

!

Важно: пособие начинают выдавать только со следующего года после добровольной регистрации в ФСС. Если ребёнок родится в 2023 году, зарегистрируйтесь в ФСС в 2022.

Статья актуальна на

02.06.2022