Таможенное платёжное поручение

Материал обновлен: 11.01.2022 г.

Таможенное платёжное поручение — важнейший документ, предназначенный для оплаты таможенных платежей. Ошибки при заполнении этого документа не допустимы. Форма этого документа, а также порядок его заполнения регулируется законодательно. Федеральной таможенной службой Российской Федерации (ФТС РФ) активно внедряются современные цифровые технологии и, в соответствии с этим вносятся изменения в Платёжное поручение «таможенные платежи». Очень важно происходящие изменения отслеживать и в соответствии с ними правильно заполнять платёжное поручение. К сожалению, даже опытные участники ВЭД при заполнении Таможенных платёжных поручений, совершают ошибки. В результате допущенных ошибок денежные средства на нужный счёт могут не попасть. Чтобы вернуть денежные средства и перевести их на нужный счёт может потребоваться время, что вызовет задержку в таможенном оформлении. Это может привести к дополнительным финансовым затратам. Без правильного заполнения Таможенного платёжного поручения Таможенное оформление товаров невозможно. Чтобы избежать ошибок и потерь при таможенном оформлении, лучше обратиться к специалистам. Специалисты нашей компании «Универсальные Грузовые Решения», помогут Вам проверить правильность заполнения таможенного поручения и окажут своевременную помощь в оперативном таможенном оформлении товаров. Мы работаем каждый день, без выходных, а при необходимости круглосуточно.

Виды таможенных платёжных поручений

Виды таможенных платёжных поручений на таможню — бумажные и электронные. Раньше все платёжные поручения на таможню были в бумажном виде, их нужно было распечатывать, заверять печатью, подписывать и отвозить, в наше время их практически не используют. Сейчас вошли в жизнь электронные платежи, соответственно платёжные поручения в таможню оформляются в электронном виде. Для этого на компьютере или на мобильном устройстве нужно заполнить необходимые сведения, сформировать платёжное поручение и, заверить его электронно-цифровой подписью (ЭЦП). Все участники ВЭД по достоинству оценили преимущества использования электронных таможенных платёжных поручений и бумажный вид документа уже уходит в прошлое.

Изменения порядка уплаты пошлин в 2022 году

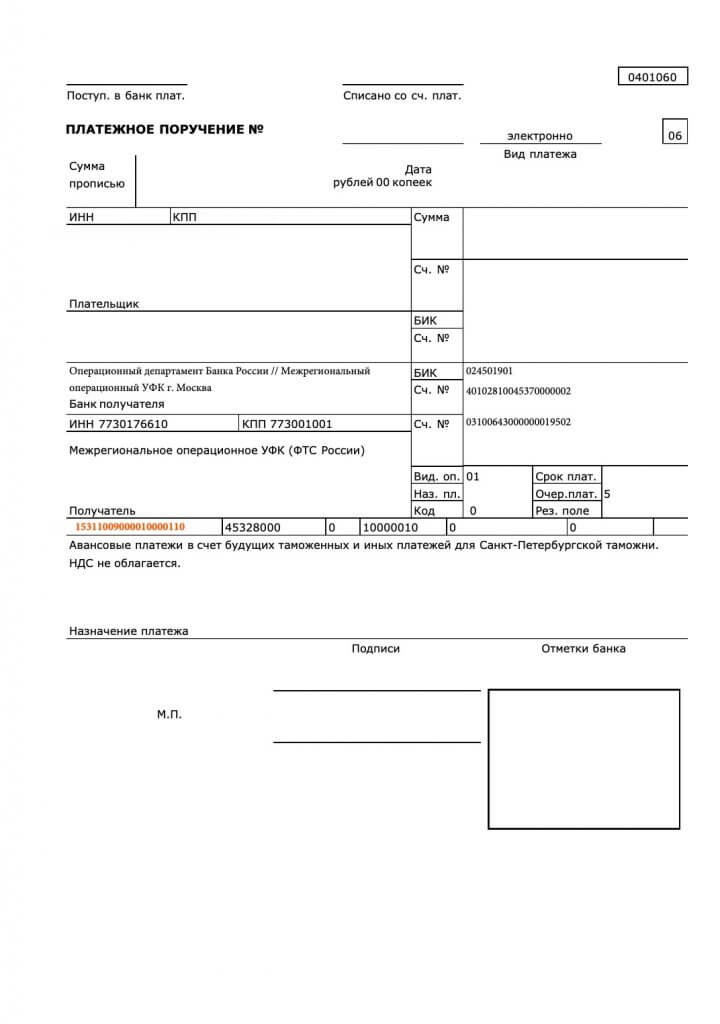

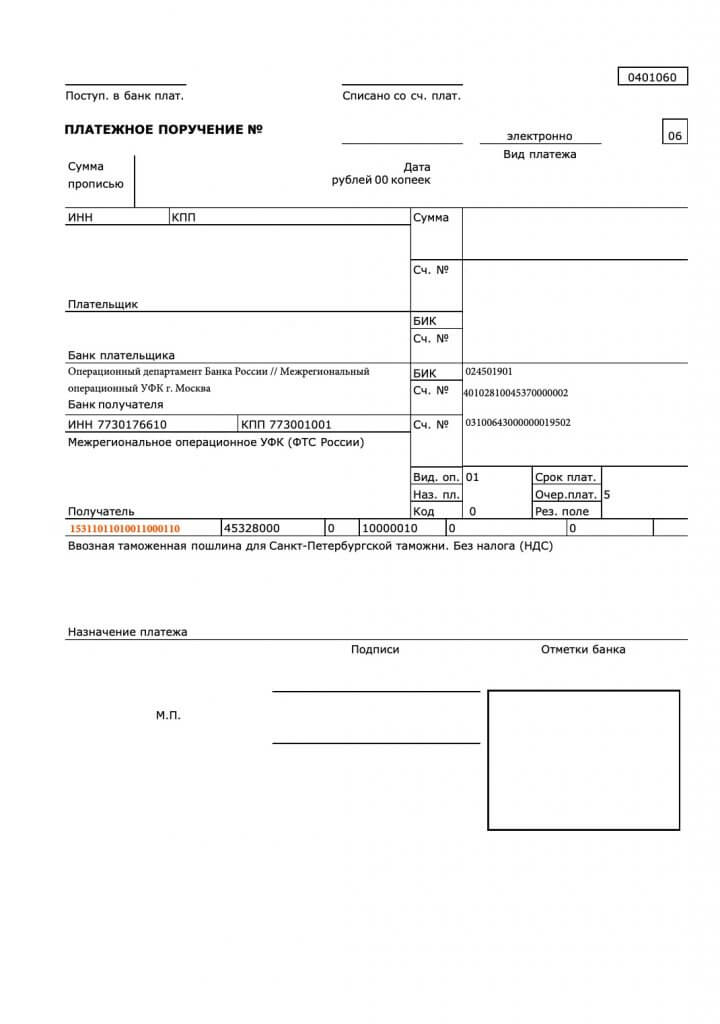

Изменения порядка уплаты пошлин в 2022 связаны с заполнением 104 поля таможенного поручения. Когда-то на каждый вид таможенного платежа нужно было составлять отдельный документ, указывая при этом в поле 104 платёжного поручения необходимый код бюджетной классификации (КБК). Порядок уплаты пошлин в 2022 году предусматривает, что в 104 поле документа практически для всех видов таможенных платежей: сбор, ввозная и вывозная пошлина, НДС, акциз нужно указывать КБК 15311009000011000110. Денежные средства, перечисленные по этому КБК, поступают на счёт, который контролируется ФТС РФ.

Ранее, до 01.01.2021 в платёжном поручении нужно было указывать код таможни. С 1 января 2021 года, согласно изменениям порядка уплаты пошлин, для перечисления таможенных платежей используется Единый лицевой счёт (ЕЛС), обслуживаемый ФТС РФ. В поле 107 таможенного платёжного поручения нужно указать код ЕЛС: 10000010. Теперь код таможенного органа в платежном поручении 2021 нужно указывать только в исключительных случаях.

Образец заполнения платёжного поручения в таможню 2022 года

Участникам ВЭД для удобства, и чтобы избежать ошибок предлагается образец заполнения платёжного поручения в таможню 2022 года. Скачать образец заполнения платёжного поручения в таможню с 01.08 2022.

Инструкция по заполнению платежного поручения в таможню

Инструкция по заполнению платежного поручения в таможню. Номера полей, которые нужно заполнить указаны на изображении.

Скачать инструкцию

Скачать инструкцию

Заполнение таможенного платёжного поручения

Заполнение таможенного платёжного поручения очень ответственная задача, тем более что в порядок заполнения регулярно вносятся изменения, которые необходимо постоянно отслеживать. Очень важно, чтобы все поля платёжного поручения были заполнены правильно, в соответствии с последними требованиями. К сожалению, при их заполнении, несмотря на кажущуюся простоту, участниками ВЭД допускаются ошибки. Хорошо, если заполнение документа производится опытным специалистом. Чтобы уменьшить число ошибок и соответственно избежать возникающих из-за них проблем нужно изучать законы и инструкцию по заполнению платёжных поручений в таможню.

В верхней части таможенного платёжного поручения расположены поля, в которые необходимо ввести реквизиты плательщика. Например, ИНН, КПП, при этом нужно обратить внимание, что при одинаковом ИНН могут быть разные КПП. Например, если у организации есть филиалы, ИНН у них будет одно и тоже, КПП будет разным.

- 10 – Банк плательщика;

- 60 – ИНН плательщика;

101 – поле в которое нужно ввести цифровой код, определяющий вид плательщика, состоящий из двух знаков:

- «06» – для юрлиц;

- «16» – для физлиц;

- «17» – для ИП;

- «28» – получатель международного почтового отправления.

102 – КПП плательщика;

Ниже расположены поля для заполнения реквизитов получателя платежа, в нашем случае ФТС РФ.

- 13 – Банк получателя: Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

- 14 – БИК: 024501901;

- 15 – Счет №: 40102810045370000002;

- 17 – Счет №: 03100643000000019502;

- 61 – ИНН ФТС РФ: 7730176610;

- 103 – КПП ФТС РФ: 773001001;

- 16 – получатель: Межрегиональное операционное УФК (ФТС РОССИИ);

104 – показатель КБК: 15311009000011000110

105 – код ОКТМО: 45328000

106 – показатель основания платежа: «0» (либо «00»)

107 – код таможенного органа в большинстве случаев код ЕЛС – 10000010, но в редких случаях указываются коды таможен, осуществляющие администрирование платежа

Внимание! 107 поле не должно иметь формат даты! При заполнении цифры нельзя разделять пробелами, точками и буквенными символами

108 – номер документа, который является основанием платежа: «0»;

109 – дата документа основания платежа: «0»;

110 – показатель типа платежа: «0»;

Внимание! Если в полях: 106, 108, 109, 110 невозможно указать конкретные значения, то ставится «0»;

21 – очерёдность платежа: «5»;

22 – уникальный идентификатор платежа, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора платежа одновременно не могут принимать значение ноль «0». В случае отсутствия уникального идентификатора платежа указывается значение ноль «0»;

24 – назначение платежа: «Авансовые платежи в счет будущих таможенных и иных платежей», НДС не облагается;

Внимание! Заполнение полей: 16, 61, 101, 103, 104, 105, 107 ОБЯЗАТЕЛЬНО!

За более подробными разъяснениями Вы можете обратиться в свой банк.

Реквизиты счета для перечисления таможенных и иных платежей

Опубликовано: 23 ноября 2018 12:51

Последнее изменение: 10 января 2022 17:07

С 1 января 2021 года уплата таможенных и иных платежей осуществляется на счет, открытый Межрегиональному операционному управлению Федерального казначейства (далее – Межрегиональное операционное УФК) на балансовом счете № 40102 «Единый казначейский счет».

Формат, порядок заполнения и оформления распоряжения о переводе денежных средств в уплату платежей в бюджетную систему (далее – платежное поручение) определены нормативными правовыми актами Банка России о правилах осуществления перевода денежных средств и приказом Минфина России от 12 ноября 2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее – приказ Минфина России № 107н).

Оформление одного платежного поручения допускается только по одному таможенному и иному платежу (коду бюджетной классификации), администрируемому таможенными органами, согласно бюджетной классификации Российской Федерации.

Реквизиты счета:

получатель – Межрегиональное операционное УФК (ФТС России);

ИНН 7730176610;

КПП 773001001;

наименование банка получателя – Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

БИК 024501901;

ОКТМО – 45328000;

номер счета банка получателя средств – 40102810045370000002;

номер счета получателя средств – 03100643000000019502.

При заполнении расчетных документов в обязательном опорядке должны быть заполнены следующие поля:

(13) «Наименование банка получателя средств» – Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

(14) «БИК банка получателя средств» – 024501901;

(15) «Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)» – 40102810045370000002;

(17) «Номер счета получателя средств (номер казначейского счета)» – 03100643000000019502;

(21) «Очередность платежа» – 5;

(22) «Код» – указывается уникальный идентификатор платежа, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора платежа одновременно не могут принимать значение ноль («0»). В случае отсутствия уникального идентификатора платежа указывается значение ноль («0»);

(16) «Получатель» – Межрегиональное операционное УФК (ФТС России);

(61) «ИНН» получателя» – 7730176610;

(103) «КПП» получателя – 773001001;

(105) «ОКТМО» – 45328000;

(101) – двузначный показатель статуса плательщика:

«06» – участник внешнеэкономической деятельности – юридическое лицо, за исключением получателя международного почтового отправления;

«07» – таможенный орган;

«16» – участник внешнеэкономической деятельности – физическое лицо;

«17» – участник внешнеэкономической деятельности – индивидуальный предприниматель;

«28» – участник внешнеэкономической деятельности – получатель международного почтового отправления.

(104) – код бюджетной классификации в соответствии с бюджетной классификацией Российской Федерации;

(107) – восьмизначный код таможенного органа;

(24) «Назначение платежа» – дополнительная информация, необходимая для идентификации назначения платежа.

Порядок заполнения полей платежного поручения при перечислении таможенных и иных платежей в доход бюджета определены приложениями № 1,3 и 5 приказа Минфина России № 107н.

Денежные средства в иностранных валютах, поступающие на корреспондентские счета Банка России в иностранной валюте с указанием счетов, открытых Межрегиональному операционному УФК для учета операций в валюте Российской Федерации, не конвертируются Банком России в валюту Российской Федерации и подлежат возврату перевододателю.

Перевод денежных средств в иностранной валюте плательщиками, находящимися не на территории Российской Федерации, на казначейские счета Межрегионального операционного УФК, открытые для учета средств в валюте Российской Федерации, может быть организован банком плательщика с осуществлением конверсии через банк-резидент или банк-нерезидент, имеющий корреспондентские отношения с банком-резидентом.

Перевод денежных средств в валюте Российской Федерации плательщиками, находящимися на территории Российской Федерации, в пользу Межрегионального операционного УФК осуществляется с использованием системы Банка России. Система SWIFT не используется.

Перечень кодов бюджетной классификации, которые подлежат указанию в платежных документах на перечисление таможенных и иных платежей

!!!Данная статья актуальна на 2021 год. Реквизиты для оплаты в 2022-2023 годах находятся здесь!!!

Реквизиты для заполнения платежного поручения в таможню:

банк получателя – Операционный департамент Банка России// Межрегиональное операционное УФК г. Москва

БИК 024501901,

Номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета)» –

40102810045370000002,

Номер счета получателя средств (номер казначейского счета)» –

03100643000000019502,

получатель – Межрегиональное операционное УФК (ФТС России),

ИНН/КПП – 7730176610/773001001,

ОКТМО – 45328000.

КБК (графа 104 в п/п)- в зависимости от назначения платежа (см.ниже)

В графу 107 обязательно- 10000010

С 2019 года ФТС перевел всех участников ВЭД на Единый Лицевой Счет (ЕЛС).

Все таможенные платежи (пошлина, сборы, НДС и акцизы) оплачиваются безналичным путем.

С 1 августа 2021 г в абсолютном большинстве случаев требуется сделать только один платеж, называемый авансовым.

Авансовый платеж подходит для следующих видов списаний:

-таможенных сборов за оформление;

-НДС;

-ввозной пошлины;

-вывозной пошлины;

-специальной, антидемпинговой и компенсационной пошлины;

-утилизационного сбора в отношении колесных транспортных средств и прицепов к ним;

-акциза;

-процентов;

-пеней.

О расчете размера таможенных платежей я рассказывал тут.

При оплате платежей АРХИВАЖНО правильно заполнить платежное поручение! Очень часто даже опытные участники ВЭД совершают ошибки при заполнении платежки.

Образец заполнения авансовой платежки (т.е. для оплаты сборов, пошлин, НДС и акциза) представлен ниже:

Значения, которые выделены желтым цветом, нужно заменить на свои.

Несомненно любой бухгалтер или руководитель сможет самостоятельно заполнить реквизиты получателя, НО на что стоит обратить внимание:

— графа 101- сюда вбиваем ваш статус как участника ВЭД. Для юридических лиц это 06, для индивидуальных предпринимателей – 17.

— графа 104 – код КБК. Для авансовых платежей это «15311009000010000110»

— графа 105 – код ОКТМО — всегда 45328000

— графа 107 — 10000010

— графы 106,108-110- не заполняются.

Для остальных видов платежей платежное поручение заполняется по такому же принципу, только меняется КБК. Список КБК актуальных на 2021 смотрим тут.

Если в данном материале Вы не нашли ответ на интересующий вопрос, то пишите по адресу manager@rastamozhitvspb.ru и в скором времени я обновлю статью.

Возможно Вас заинтересует следующее:

1) Растамаживаем самостоятельно

2) Считаем таможенные платежи

3) Как посчитать таможенную стоимость?

4) Классификаторы и прочая полезная информация по содержанию и заполнению декларации

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

На чтение 4 мин Просмотров 18.2к. Обновлено 27.07.2021

Содержание статьи

- Уплата таможенных платежей. Как платить?

- Важность указания правильных реквизитов. Уплата таможенных платежей

- Типичные ошибки при заполнении платежных поручений

- 1.Неверно указан код таможни в поле 107

- 2.Неверно указан статус плательщика в поле 101

- 3. Перепутана очередность платежа в поле 21

- 4. Указан неправильный КБК в поле 104

- 5. Неверный код ОКТМО в поле105

- 6. Лишняя информация в полях 106,108, 109, 110

- Примеры платежных поручений для уплаты таможенных платежей

- Платежное поручение для уплаты авансовых платежей для ООО, ПАО, АО

- Платежное поручение для уплаты ввозной пошлины для ООО, ПАО, АО

Уплата таможенных платежей в ФТС (Федеральную таможенную Службу) требует тщательного заполнения документов и правильности в указании сумм.

Уплата таможенных платежей. Как платить?

Таможенные платежи включают в себя:

- Авансовые платежи. Платятся всегда. Включают в себя сбор за таможенное оформление, НДС.

- Ввозную таможенную пошлину. Платится в зависимости от кода ТНВЭД ввозимого товара.

Подробнее обо всех платежах читайте в статье Все расходы при таможенном оформлении

Для начала вам нужно узнать необходимость оплаты таможенной пошлины на ввозимый товар. Уточните эту информацию у вашего таможенного брокера/предствителя.

Если вам надо платить таможенную пошлину на ввозимый товар, то необходимо сделать 2 разных платежа: авансовые платежи и ввозная таможенная пошлина (2 платежных поручения)

Если таможенную пошлину платить не надо, то нужно оплатить только авансовые платежи (1 платежное поручение)

Важность указания правильных реквизитов. Уплата таможенных платежей

Обычно все платежные поручения в адрес ФТС одинаковы, различается только заполнение нескольких полей. Ошибки в этих полях приводят к тому, что отправленные деньги “теряются”. Возврат может занять до трех месяцев.

Возврат средств оплаченных по неправильным реквизитам может занять до трёх месяцев

Типичные ошибки при заполнении платежных поручений

Мы собрали все типичные ошибки при оплату таможенных платежей в эту инструкцию.

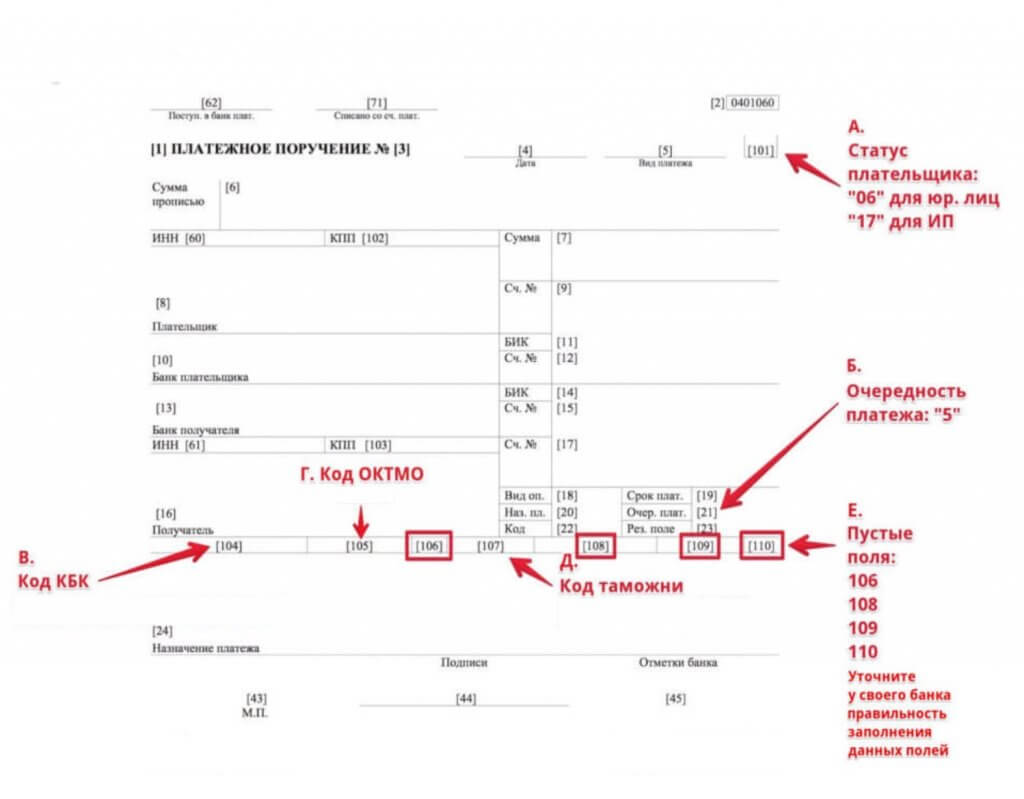

1. Неверно указан код таможни в поле 107

В поле 107 вписывается восьмизначный код таможенного органа.

До внедрения единого лицевого счета платеж совершался в адрес таможни, к которой приписан таможенный терминал на который приехал груз.

Например, если груз оформлялся через «Парголовский таможенный пост», платить нужно было на счет Санкт-Петербургской таможни (код «1021 0000» в поле 107), к которой относится этот терминал. Если груз приезжал на «Кронштадский таможенный пост», то оплата производилась на счет Балтийской таможни (код «1021 6000» в поле 107).

С появлением единого лицевого счета данная сложность исчезла. На данный момент оплата производится только на единый лицевой счет с кодом «1000 0010» в поле 107.

Ошибка. Вписан старый код таможенного органа вместо кода единого лицевого счета. Или код присутствует в назначении платежа, но отсутствует в поле 107

Код таможни для единого лицевого счета «1000 0010» обязательно должен быть в поле 107 платежного поручения.

См. пункт «Д» на рис. 1

2. Неверно указан статус плательщика в поле 101

Часто ИП считают юридическим лицом и указывают соответствующий код при платеже. Но ИП не является юридическим лицом и имеет свой код статуса плательщика.

«Индивидуальные предприниматели – физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица»

Налоговый Кодекс

Ошибка. Указание индивидуальным предпринимателем кода юридического лица

Код статуса плательщика для юридических лиц ООО, ПАО, АО – «06», а для индивидуальных предпринимателей – «17»

См. пункт «А» на рис. 1

3. Перепутана очередность платежа в поле 21

Ошибка. Некорректная очередность платежа в поле 21

Очередность платежа в поле 21 в данном случае всегда «5»

См. пункт «Б» на рис. 1

4. Указан неправильный КБК в поле 104

КБК – это код бюджетной классификации. Ввозная пошлина и авансовый платеж оплачиваются отдельно друг от друга по различным КБК. После оплаты у вас будут 2 платежных поручения с разными кодами КБК.

Авансовый платеж платится всегда и включает в себя государственный сбор за таможенное оформление и НДС подлежащий уплате при выпуске товара в свободное обращение

Подробнее читайте в статье «Все расходы при таможенном оформлении»

Ошибка. Указание одного и того же кода бюджетной классификации для авансового платежа и ввозной пошлины

КБК для авансовых платежей: «1531 1009 0000 1000 0110»,

КБК для ввозной таможенной пошлины: «1531 1011 0100 1100 0110»

См. пункт «В» на рис. 1

5. Неверный код ОКТМО в поле 105

ОКТМО – это код Федерального казначейства в общероссийском классификаторе территорий муниципальных образований.

Смотреть правила заполнения

Ошибка. Неверный код ОКТМО

Код ОКТМО: «4532 8000»

См. пункт «Г» на рис. 1

6. Лишняя информация в полях 106,108, 109, 110

Перед оплатой таможенных платежей всегда уточняйте у своего банка особенности заполнения полей 106, 108, 109, 110 в платежном поручении.

106 графа платежного поручения – это основание платежа. Согласно правилам банка там может стоять «0», «00» или ДЕ.

Например, «Сбербанк» требует, чтобы в графе 106 стояло обозначение «ДЕ», что означает оплата по таможенной декларации.

«Альфабанк» требует обязательно заполнять дату в поле 109.

Ошибка. Неправильно заполненные поля 106, 108, 109, 110

Поля 106, 108, 109, 110 платежных поручений должны быть пустыми или заполнены согласно правилам вашего банка.

См. пункт «Е» на рис. 1

Примеры платежных поручений для уплаты таможенных платежей

Платежное поручение для уплаты авансовых платежей для ООО, ПАО, АО

Платежное поручение для уплаты ввозной пошлины для ООО, ПАО, АО

С 1 января 2021 года изменяются реквизиты счета для уплаты таможенных и иных платежей, администрируемых Федеральной таможенной службой России.

27 ноября 2020 г.

|

Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва |

БИК |

024501901 |

||||

|

Сч. № |

40102810045370000002 |

|||||

|

Банк получателя |

||||||

|

ИНН 7730176610 |

КПП 773001001 |

Сч. № |

03100643000000019502 |

|||

|

Межрегиональное операционное УФК (ФТС России) |

||||||

|

Вид оп. |

01 |

Очер. Плат. |

5 |

|||

|

Наз. пл. |

||||||

|

Рез. Поле |

||||||

Порядок заполнения полей платежного поручения при перечислении таможенных и иных платежей в доход федерального бюджета Российской Федерации определены приложениями № 1, 3 и 5 приказа Минфина России от 12 ноября 2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

При заполнении платежных поручений для Федеральной таможенной службы участники ВЭД наиболее часто допускают следующие ошибки:

- не указан код таможни в графе 107 (денежные средства при этом попадают на неопознанные платежи в ФТС). Поэтому нужно обращаться в отдел платежей именно ФТС. Изменения вносятся в платежном поручении и деньги становятся «видны» на таможенном посту от трех до пяти рабочих дней,

- вместо кода таможни, указан налоговый период в графе 107 (аналогично если не указан код таможни). Код таможенного органа в системе банк-клиент ставится, если в статусе составителя указан 06, и тогда система воспримет код.

- денежные средства направлены не на тот КБК. В этом случае возврат денег возможен только по специальному заявлению «О возврате авансовых платежей» на расчетный счет через отдел таможенных платежей той таможни, в которую они были переведены. Срок возврата денежных средств: от месяца до полугода.

- неправильный ОКТМО. В этом случае платежи обычно всё же доходят до таможни, никакие специальные письма или заявления писать не нужно.

Для того, чтобы не допустить этих и других ошибок, предлагаем Вам ознакомиться с правилами и особенностями заполнения платежных поручений для таможни.

Правила общего и специального характера, по которым формируют платежные поручения, записаны в приказе Министерства финансов России от 12 ноября 2013 года № 107н. Пояснения в отношении таможенных платежей приведены в отдельном Приложении № 3. Тут же расписана процедура заполнения полей 104 – 109 в платежном поручении в адрес органов ФТС.

Самые популярные коды таможен:

|

МОСКОВСКАЯ ОБЛАСТНАЯ ТАМОЖНЯ |

10013000 |

|

ШЕРЕМЕТЬЕВСКАЯ ТАМОЖНЯ |

10005000 |

|

ЦЕНТРАЛЬНАЯ АКЦИЗНАЯ ТАМОЖНЯ |

10009000 |

|

КРЫМСКАЯ ТАМОЖНЯ |

10010000 |

|

БЕЛГОРОДСКАЯ ТАМОЖНЯ |

10101000 |

|

БРЯНСКАЯ ТАМОЖНЯ |

10102000 |

|

ВЛАДИМИРСКАЯ ТАМОЖНЯ |

10103000 |

|

ВОРОНЕЖСКАЯ ТАМОЖНЯ |

10104000 |

|

ИВАНОВСКАЯ ТАМОЖНЯ |

10105000 |

|

КАЛУЖСКАЯ ТАМОЖНЯ |

10106000 |

|

КУРСКАЯ ТАМОЖНЯ |

10108000 |

|

ЛИПЕЦКАЯ ТАМОЖНЯ |

10109000 |

|

СМОЛЕНСКАЯ ТАМОЖНЯ |

10113000 |

|

ТВЕРСКАЯ ТАМОЖНЯ |

10115000 |

|

ТУЛЬСКАЯ ТАМОЖНЯ |

10116000 |

|

ЯРОСЛАВСКАЯ ТАМОЖНЯ |

10117000 |

|

ВЛАДИВОСТОКСКАЯ ТАМОЖНЯ |

10702000 |

|

НОВОСИБИРСКАЯ ТАМОЖНЯ |

10609000 |

|

САРАТОВСКАЯ ТАМОЖНЯ |

10413000 |

|

САМАРСКАЯ ТАМОЖНЯ |

10412000 |

В приведенном выше изображении поле (107) платежного поручения (четвертое слева) выделено красным прямоугольником. В зависимости от того, в каком регионе, на каком таможенном посту какой таможни проходит таможенное оформление, в этом поле 107 ставится код таможни. Обращаем Ваше внимание на тот факт, что указывать следует не код таможенного поста, а именно код таможни, на территории действия которой находится пост. Например, если таможенное оформление происходит на Можайском т/п, значит, следует писать код Московской областной таможни.

В правом верхнем углу платежного поручения расположено поле 101, которое на нашем рисунке также выделено красным прямоугольником. Это 2-значный показатель статуса плательщика. Его прописывают специальными цифровыми кодами типа 06 и 16 – 20. В первую очередь, для уверенного прохождения контроля этого платежного поручения необходимо правильное заполнение данной графы. Цель этих кодов – показать, что заполняющее платежку лицо выступает участником ВЭД.

Его следует заполнять в обязательном порядке, в зависимости от того, кем является плательщик:

|

06 |

участник ВЭД – юридическое лицо |

|

16 |

участник ВЭД – физическое лицо |

|

17 |

участник ВЭД – индивидуальный предприниматель |

|

18 |

плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

|

19 |

организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам на основании исполнительного документа, направленного в организацию в установленном порядке |

|

20 |

кредитная организация (филиал), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

Далее рассмотрим поле 21 — очередность платежа. Согласно пункту 2 статьи 855 части ТК РФ в редакции Федерального закона от 02.12.2013 №345-ФЗ, ставится очередность «5».

В поле 22, согласно Приказу Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации», с 31.03.2014 г. предусмотрено указание уникального идентификатора начислений (УИН). При перечислении сумм налогов (сборов) юридическими лицами УИН не формируется: с 31 марта 2014 года в реквизите «Код» указывается «0».

Поле 104 — это КБК (код бюджетной классификации). Их можно посмотреть тут. Наиболее распространенные КБК, которые чаще всего используются нашими клиентами:

|

Наименование |

Код бюджетной классификации (КБК) |

Код вида платежа |

|

Таможенные сборы за таможенные операции (за таможенное декларирование товаров, за таможенное оформление) |

153 1 10 02000 01 1000 180 |

1010 |

|

Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Соглашением об установлении и применении в Таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) от 20 мая 2010 г. |

153 1 10 11010 01 1000 180 |

2010 |

|

Налог на добавленную стоимость |

153 1 04 01000 01 1000 110 |

5010 |

|

Авансовые платежи в счет будущих таможенных и иных платежей |

153 1 10 09000 01 0000 180 |

9070 |

Так, если Вам требуется оплатить таможенный сбор, таможенную пошлину и НДС – Вы можете оплатить таможенную пошлину на КБК — код вида платежа 2010, а сбор и НДС вместе платите по одному КБК — код вида платежа 9070.

Поле 105 платежного поручения — это ОКТМО 45328000 (см. письмо ФТС № 01-11/59519от 26.12.2013). ОКТМО для всех платежек одинаков.

Поля 106, 108, 109, 110 заполнять не следует.

Далее необходимо внести в соответствующие поля свои реквизиты и реквизиты своего банка.

Образцы платежных поручений для Московской областной таможни:

- Образец платежки для уплаты НДС+таможенный сбор (вид 9070)*

- Образец платежки для уплаты таможенной пошлины (вид 2010)*

Официальная ссылка с реквизитами для таможенных платежей

Ниже представлен список вопросов и ответов на них, который поможет Вам закрепить материал и быстрее запомнить, как правильно заполнять платежное поручение для таможни:

Вопрос: Как будет выглядеть платежное поручение вида 9070 за таможенный сбор и НДС?

Ответ: В поле 104 КБК будет указан номер 153 1 10 09000 01 0000 180. По этому платежному поручению мы можем оплатить таможенный сбор и таможенный НДС.

Вопрос: Как будет выглядеть платежное поручение, если требуется внести платеж на имя Московской областной таможни?

Ответ: В поле 107 будет стоять код 10013000.

Вопрос: Что означает код вида платежа 2010 в платежке?

Ответ: В поле 104 такой платежки будет указан КБК 153 1 10 11010 01 1000 180. В поле 107 указываем код таможни. Таким образом, имея эти два платежных поручения, только меняя поле 107, Вы можете платить пошлину, таможенный сбор и НДС в любую таможню.

Искренне надеемся, что, благодаря этому краткому руководству, заполнение платежных поручений для таможни не вызовет у Вас сложностей. Также Вы можете поручить это дело нам. Таможенный брокер «КВТ Сервис» оказывает полный спектр услуг по таможенному оформлению Ваших грузов.

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату НДС при импорте из стран дальнего зарубежья (третьих стран). В статье рассмотрены ключевые моменты подготовки платежного поручения:

- сроки уплаты;

- общие реквизиты;

- реквизиты получателя;

- реквизиты платежа.

Так же мы вместе проведем платеж и проверим взаиморасчеты.

Изучить особенности учета импортных операций из стран дальнего зарубежья

Содержание

- Порядок уплаты НДС

- Платежное поручение на уплату НДС

- Общие реквизиты

- Заполнение реквизитов платежа

- Уплата НДС таможенному органу

- Проводки по документу

- Проверка расчетов по НДС

- Принятие к учету НДС, уплаченного на таможне

- Проводки документа

- Проверка взаиморасчетов с таможней

Порядок уплаты НДС

Уплата НДС в бюджет при импорте из стран дальнего зарубежья осуществляется на таможне одновременно с уплатой других таможенных платежей до завершения процедуры выпуска товара с таможенного поста.

Платеж совершают в адрес таможни, а не поста. Перед оплатой надо узнать, к какой таможне относится ваш таможенный пост (терминал). Информацию можно получить на официальном сайте ФТС РФ или у брокера. Например, Северо-западное таможенное управление.

Платежи в адрес таможенного органа заполняются по общим правилам, но при этом имеют свои особенности (Приложение N 3 к Приказу Минфина РФ от 12.11.2013 N 107н, Письмо ФТС РФ от 30.11.2011 N 01-11/58349, Письмо ФТС РФ от 26.12.2013 N 01-11/59519).

Перед уплатой таможенных платежей всегда уточняйте:

- реквизиты для уплаты — у брокера или на таможне;

- специфику заполнения полей в платежном поручении — у банка.

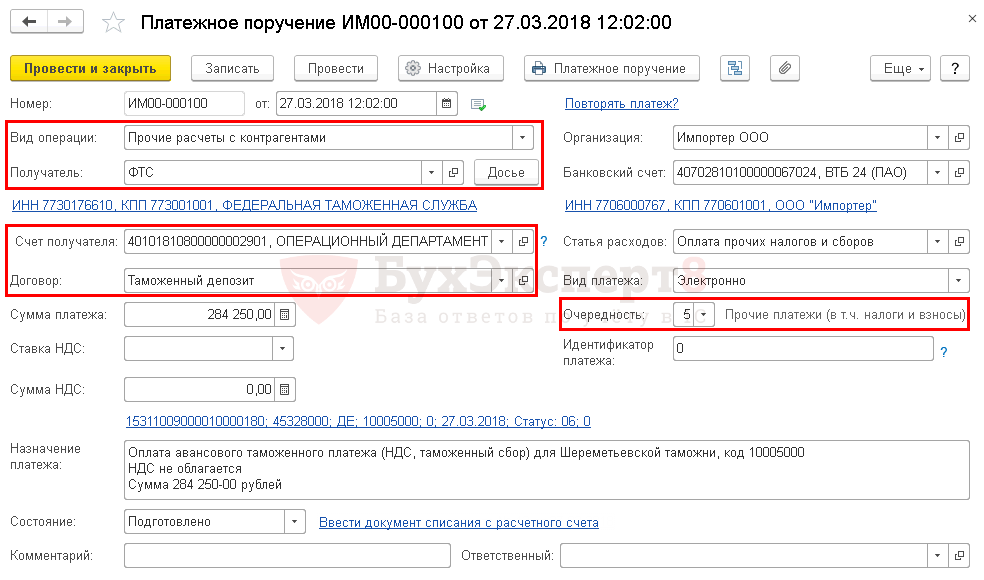

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Рассмотрим подробнее порядок его формирования и уплаты НДС на таможне.

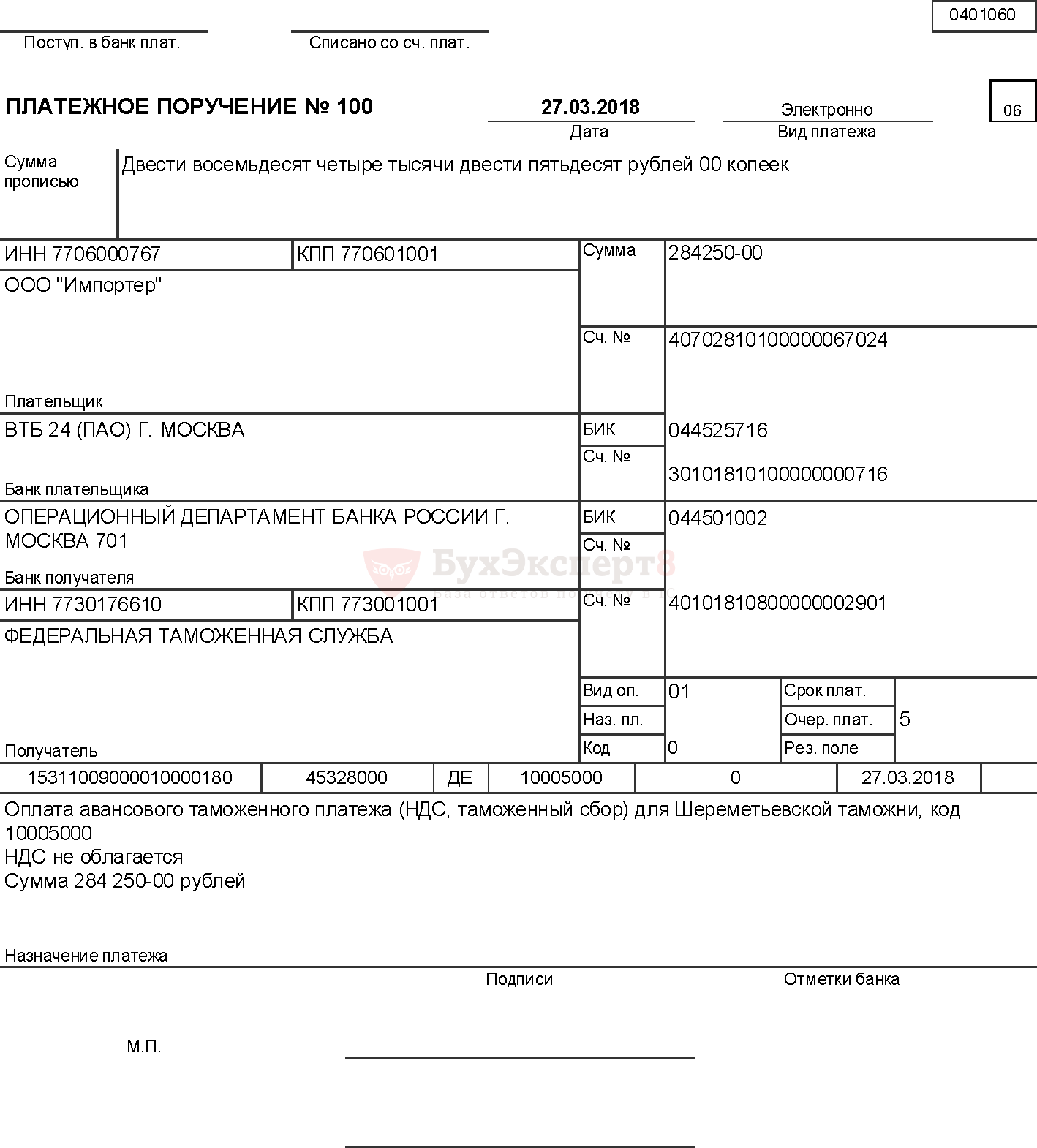

Организация заключила импортный контракт с иностранным поставщиком Galaxy LLC на поставку товара из Германии на сумму 20 000 EUR.

27 марта бухгалтер подготовил платежное поручение на уплату авансовых таможенных платежей (НДС 283 500 руб., таможенный сбор 750 руб.).

29 марта проведено таможенное декларирование товара и осуществлен зачет аванса по НДС.

Платежное поручение на уплату НДС

Общие реквизиты

Платежное поручение на уплату НДС в составе таможенного платежа формируется с помощью документа Платежное поручение вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банк — Платежные поручения — Списание.

При выбранном виде операции Прочие расчеты с контрагентами форма документа принимает вид для уплаты платежей прочим контрагентам, в т. ч. таможенному органу.

Так как получателем НДС является таможенный орган, именно его реквизиты необходимо отразить в документе Платежное поручение:

- Получатель — таможенный орган, которому перечисляется НДС, выбирается из справочника Контрагенты Вид контрагента Государственный орган. PDF

- Счет получателя — банковские реквизиты таможенного органа, указанного в поле Получатель.

- Договор — основание для расчетов с таможней, Вид договора Прочее. PDF

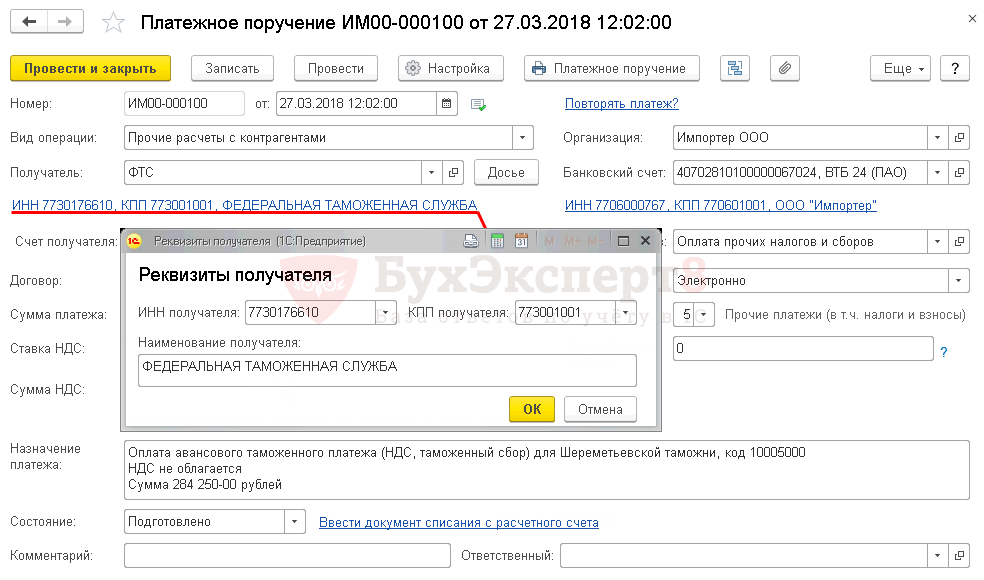

- Реквизиты получателя — ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

- Очередность — 5 Прочие платежи (в т.ч. налоги и взносы) (Письмо ФТС РФ от 26.12.2013 N 01-11/59519).

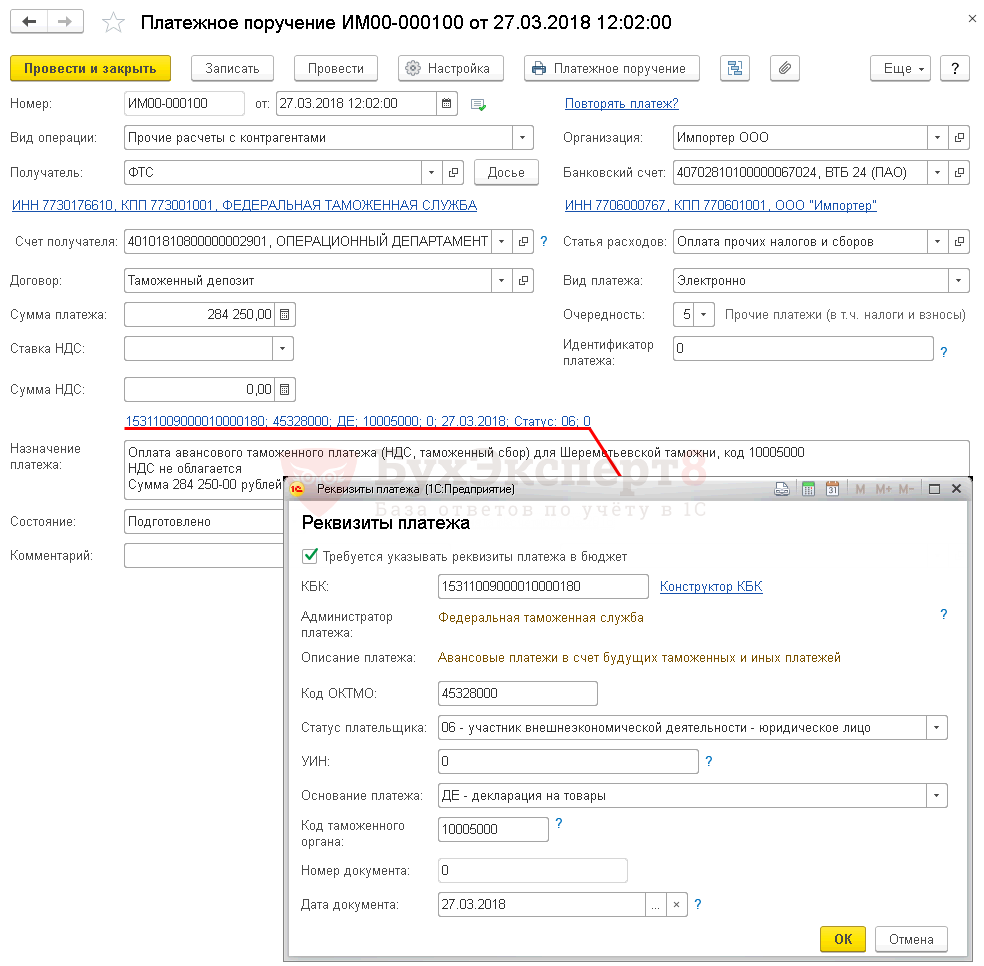

Заполнение реквизитов платежа

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа.

В данной форме необходимо проверить заполнение полей:

- КБК:

- 15311009000010000180 «Авансовые платежи в счет будущих таможенных и иных платежей», если НДС уплачивается вместе с прочими таможенными платежами;

- 15310401000011000110 «Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации», если уплачивается только НДС.

- Код ОКТМО — код 45328000 (Письмо ФТС РФ от 26.12.2013 N 01-11/59519).

- Статус плательщика — 06-участник внешнеэкономической деятельности — юридическое лицо.

Если платежное поручение на уплату НДС оформляет ИП, его Статус плательщика будет 17-участник внешнеэкономической деятельности — индивидуальный предприниматель.

- УИН — 0, т. к. УИН можно указать только из информации, содержащейся в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа).

- Основание платежа — 0, некоторые банки требуют ДЕ-декларация на товары. В 1С автоматически заполняется ДЕ-декларация на товары.

- Код таможенного органа — код таможни. Узнать код можно на официальном сайте ФТС РФ или у брокера.

- Номер документа — 0 или последние 7 цифр из номера таможенной декларации (п. 9 Приложение N 3 Приказа Минфина РФ от 12.11.2013 N 107н).

- Дата документа — 0, некоторые банки требуют указать дату ДД.ММ.ГГГГ (дата таможенной декларации). В 1С автоматически заполняется Дата документа, указанная в поле от.

- Назначение платежа — информация для идентификации платежа.

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Уплата НДС таможенному органу

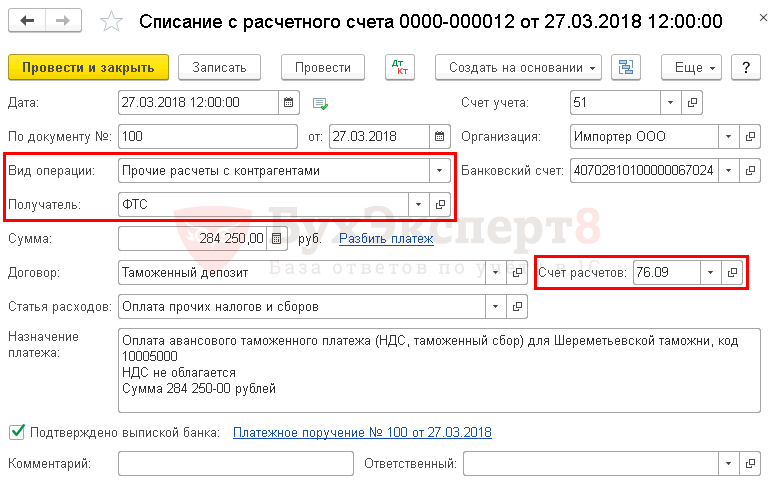

После уплаты НДС таможенному органу на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Прочие расчеты с контрагентами. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF

Списание с расчетного счета также можно загрузить из программы Клиент банка или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата — дата уплаты налога, согласно выписке банка.

- По документу № от — номер и дата платежного поручения.

- Получатель — таможенный орган, которому перечислен НДС, выбирается из справочника Контрагенты.

- Сумма — сумма авансового платежа (НДС), согласно выписке банка.

- Договор — основание для расчетов с таможней, Вид договора — Прочее. PDF

- Статья расходов — Оплата прочих налогов и сборов, с Видом движения — Прочие платежи по текущим операциям, выбирается из справочника Статьи движения денежных средств. PDF

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Изучить подробнее как установить счета расчетов с таможней

Проводки по документу

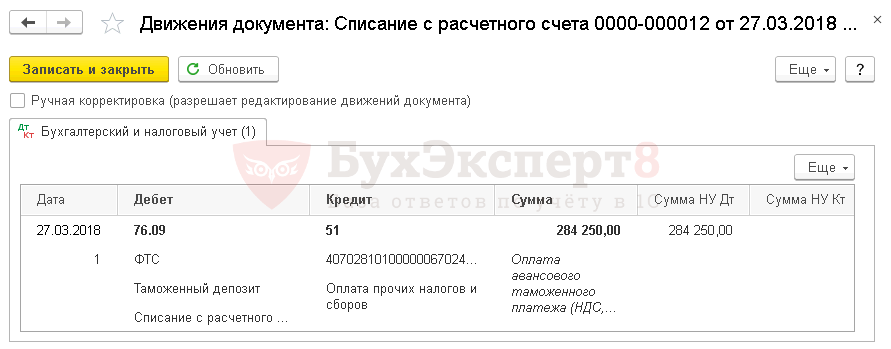

Документ формирует проводку:

- Дт 76.09 Кт 51 — перечислен НДС таможенному органу.

Проверка расчетов по НДС

В отличие от других уплат НДС в бюджет, при импорте из третьих стран напрямую проверить взаиморасчеты по НДС с бюджетом нельзя. Поэтому при проверке сначала убеждаемся, что НДС, уплаченный на таможне, принят к учету, а потом проверяем взаиморасчеты с таможней.

Принятие к учету НДС, уплаченного на таможне

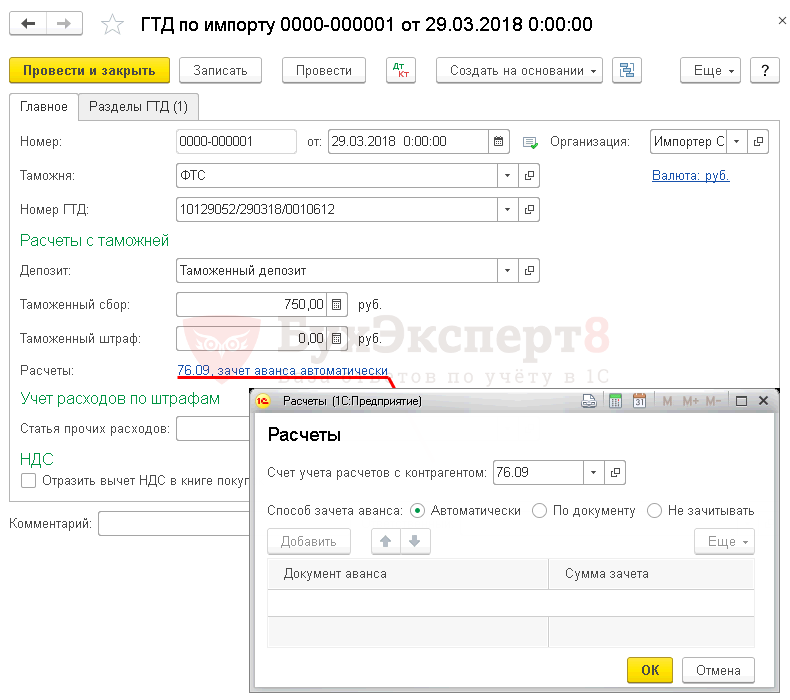

Принятие к учету НДС, уплаченного на таможне, отражается документом ГТД по импорту в разделе Покупки — Покупки — ГТД по импорту.

Изучить подробнее оформление документа ГТД по импорту на примере

По ссылке Расчеты на вкладке Главное указывается:

- Счет учета расчетов с контрагентами — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

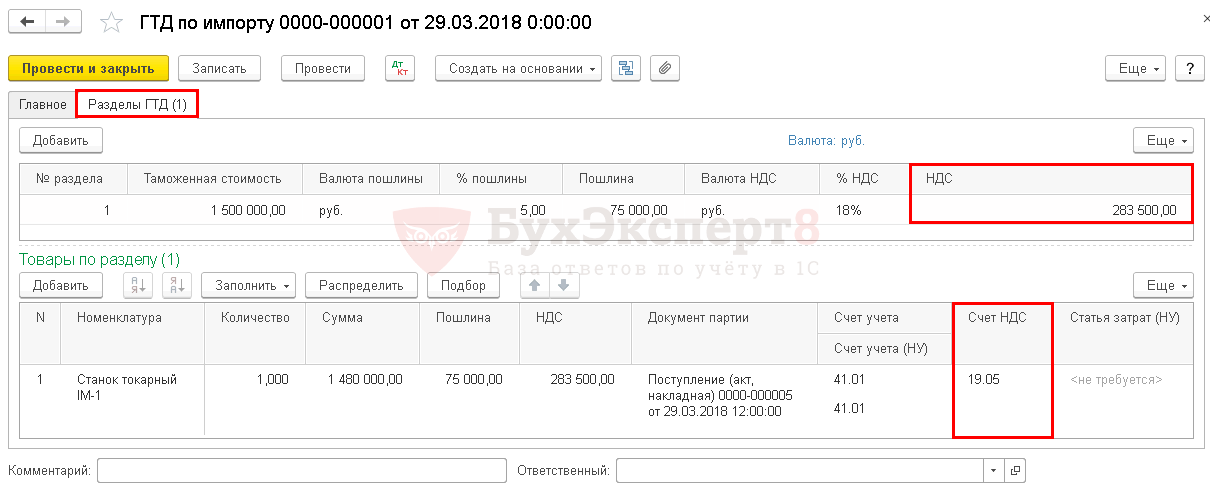

В табличной части Товары по разделу на вкладке Разделы ГТД указывается:

- Счет учета НДС — 19.05 «НДС, уплаченный при ввозе товаров на территорию Российской Федерации».

Изучить подробнее Как рассчитывается сумма НДС на таможне при импорте товаров из дальнего зарубежья

Проводки документа

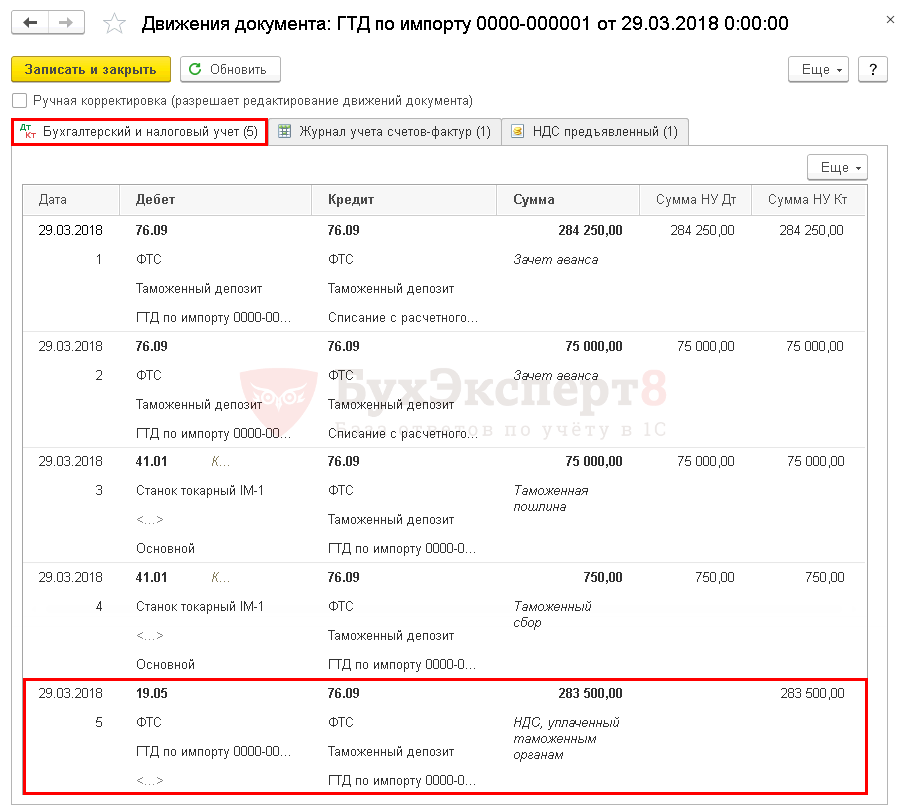

Документ формирует проводки:

- Дт 76.09 Кт 76.09 — зачет аванса по таможенным платежам.

- Дт 19.05 Кт 76.09 — принят к учету НДС, уплаченный на таможне.

Проверка взаиморасчетов с таможней

Для проверки расчетов с таможней, в т. ч. и по НДС можно создать отчет Анализ счета 76.09 «Прочие расчеты с разными дебиторами и кредиторами» раздел Отчеты — Стандартные отчеты — Анализ счета.

Из отчета видно, что задолженности перед таможенным органом нет, следовательно, нет и задолженности по уплате НДС при импорте из третьих стран.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно