КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2023 ГОД

НАЛОГ НА ПРИБЫЛЬ

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (ЗА ИСКЛЮЧЕНИЕМ КГН)

Платежи в федеральный бюджет

| 182 1 01 01011 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01011 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платежи в бюджеты субъектов РФ

| 182 1 01 01012 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01012 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ КГН

Платежи в федеральный бюджет

| 182 1 01 01013 01 1000 110 | Налог на прибыль (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01013 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платежи в бюджеты субъектов РФ

| 182 1 01 01014 02 1000 110 | Налог на прибыль (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01014 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ С ДОХОДОВ В ВИДЕ ДИВИДЕНДОВ ОТ РОССИЙСКИХ ОРГАНИЗАЦИЙ РОССИЙСКИМИ ОРГАНИЗАЦИЯМИ

| 182 1 01 01040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01040 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ В ВИДЕ ДИВИДЕНДОВ ОТ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ РОССИЙСКИМИ ОРГАНИЗАЦИЯМИ

| 182 1 01 01060 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01060 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ В ВИДЕ ПРИБЫЛИ КОНТРОЛИРУЕМЫХ ИНОСТРАННЫХ КОМПАНИЙ

| 182 1 01 01080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ В ВИДЕ ПРОЦЕНТОВ ПО ГОСУДАРСТВЕННЫМ И МУНИЦИПАЛЬНЫМ ЦЕННЫМ БУМАГАМ

| 182 1 01 01070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ, ПОЛУЧЕННЫХ В ВИДЕ ДИВИДЕНДОВ ОТ РОССИЙСКИХ ОРГАНИЗАЦИЙ ИНОСТРАННЫМИ ОРГАНИЗАЦИЯМИ

| 182 1 01 01050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ, НЕ СВЯЗАННЫХ С ДЕЯТЕЛЬНОСТЬЮ В РОССИЙСКОЙ ФЕДЕРАЦИИ ЧЕРЕЗ ПОСТОЯННОЕ ПРЕДСТАВИТЕЛЬСТВО, ЗА ИСКЛЮЧЕНИЕМ ДОХОДОВ, ПОЛУЧЕННЫХ В ВИДЕ ДИВИДЕНДОВ И ПРОЦЕНТОВ ПО ГОСУДАРСТВЕННЫМ И МУНИЦИПАЛЬНЫМ ЦЕННЫМ БУМАГАМ

| 182 1 01 01030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ПРИ ВЫПОЛНЕНИИ СОГЛАШЕНИЙ О РАЗРАБОТКЕ МЕСТОРОЖДЕНИЙ НЕФТИ И ГАЗА НА УСЛОВИЯХ СОГЛАШЕНИЯ О РАЗДЕЛЕ ПРОДУКЦИИ

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (в федеральный бюджет)

| 182 1 01 01021 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01021 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (в бюджеты субъектов)

| 182 1 01 01022 02 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01022 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (за исключением налога на прибыль, зачисляемого в федеральный бюджет и бюджеты субъектов Российской Федерации по ставкам, установленным соглашениями о разделе продукции)

| 182 1 01 01023 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01023 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке в Северо-Западном федеральном округе

| 182 1 01 01024 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01024 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ С ДОХОДОВ, ПОЛУЧЕННЫХ В ВИДЕ ПРОЦЕНТОВ ПО ОБЛИГАЦИЯМ РОССИЙСКИХ ОРГАНИЗАЦИЙ (ЗА ИСКЛЮЧЕНИЕМ ОБЛИГАЦИЙ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ, ПРИЗНАВАЕМЫХ НАЛОГОВЫМИ РЕЗИДЕНТАМИ РОССИЙСКОЙ ФЕДЕРАЦИИ), КОТОРЫЕ НА СООТВЕТСТВУЮЩИЕ ДАТЫ ПРИЗНАНИЯ ПРОЦЕНТНОГО ДОХОДА ПО НИМ ПРИЗНАЮТСЯ ОБРАЩАЮЩИМИСЯ НА ОРГАНИЗОВАННОМ РЫНКЕ ЦЕННЫХ БУМАГ, НОМИНИРОВАННЫМ В РУБЛЯХ И ЭМИТИРОВАННЫМ В ПЕРИОД С 1 ЯНВАРЯ 2017 ГОДА ПО 31 ДЕКАБРЯ 2021 ГОДА ВКЛЮЧИТЕЛЬНО, А ТАКЖЕ ПО ОБЛИГАЦИЯМ С ИПОТЕЧНЫМ ПОКРЫТИЕМ, ЭМИТИРОВАННЫМ ПОСЛЕ 1 ЯНВАРЯ 2007 ГОДА».

| 182 1 01 01090 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01090 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Уплата в бюджет налоговым агентом налога на прибыль с дивидендов имеет свои особенности. В данной статье мы ознакомимся с порядком уплаты налога на прибыль с дивидендов российской организации, рассмотрим ключевые моменты подготовки платежного поручения на уплату налога:

- общие реквизиты;

- реквизиты получателя;

- реквизиты платежа в бюджет.

Мы также вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Содержание

- Порядок уплаты налога на прибыль с дивидендов

- Платежное поручение на уплату налога на прибыль с дивидендов

- Общие реквизиты

- Реквизиты получателя – ИФНС

- Реквизиты платежа

- Уплата налога на прибыль с дивидендов в бюджет

- Проводки по документу

- Проверка расчетов с бюджетом по налогу на прибыль с дивидендов

Порядок уплаты налога на прибыль с дивидендов

Начало примера смотрите в публикации:

- Выплата дивидендов учредителям

Налоговые агенты уплачивают налог на прибыль с дивидендов:

- не позднее дня, следующего за днем выплаты (п. 4 ст. 287 НК РФ);

Уплата производится в ИФНС по месту нахождения организации – налогового агента.

Рассмотрим порядок уплаты в бюджет налога на прибыль с дивидендов, выплаченных российской организации, в программе.

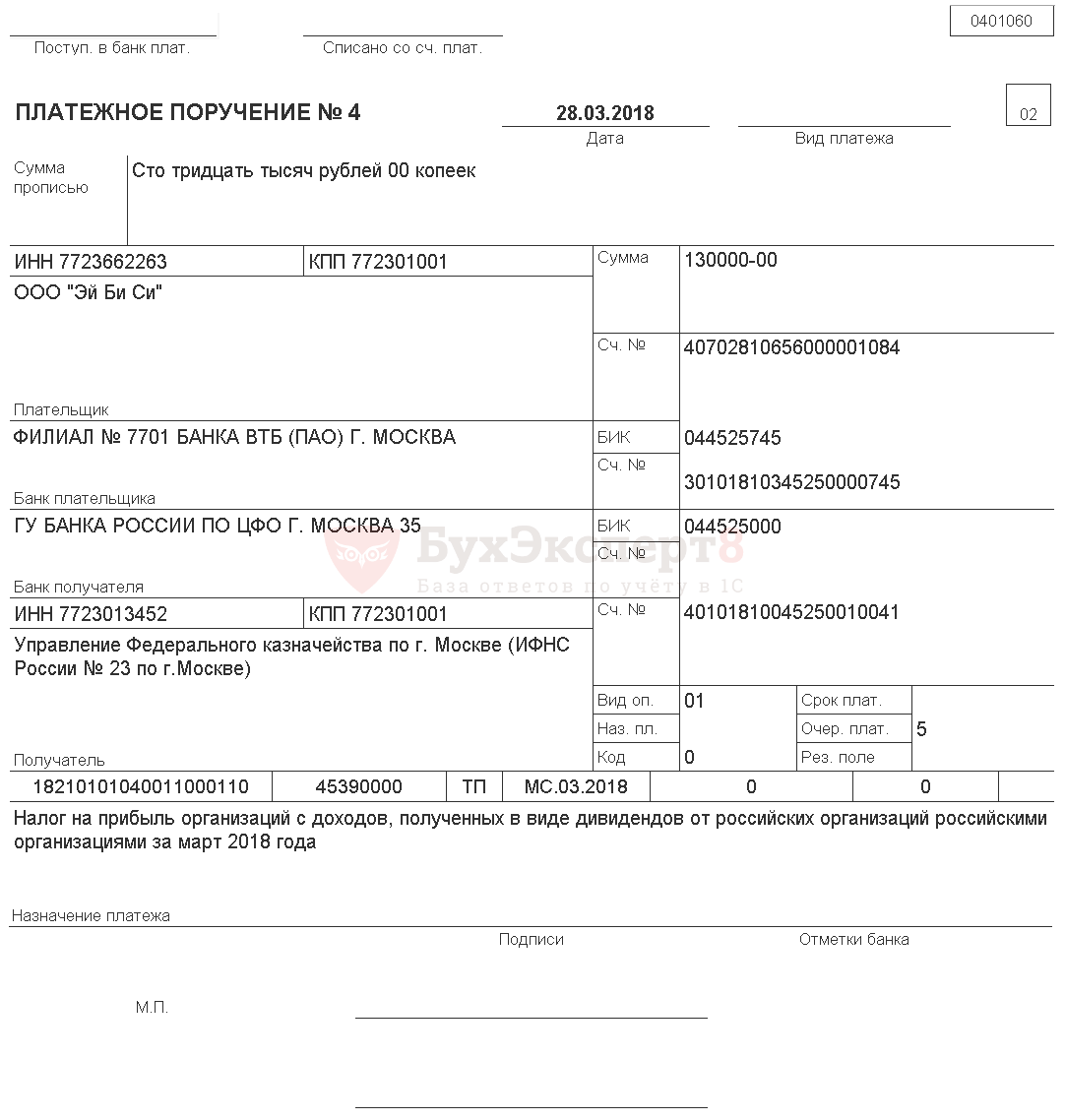

28 марта на общем собрании учредителей российской Организации была распределена прибыль 2017 года, в т.ч. в пользу учредителя – российского юридического лица ООО «Карандаш» — 1 000 000 руб. Выплата дивидендов произведена в тот же день.

28 марта бухгалтер подготовил платежное поручение на уплату налога на прибыль с доходов, полученных в виде дивидендов российскими организациями, на сумму 130 000 руб.

Тогда же прошла уплата по налогу на прибыль с дивидендов по банковской выписке.

Организация как налоговый агент исчисляет и удерживает налог на прибыль с доходов в виде дивидендов российским организациям в размере 13%.

Платежное поручение на уплату налога на прибыль с дивидендов

Общие реквизиты

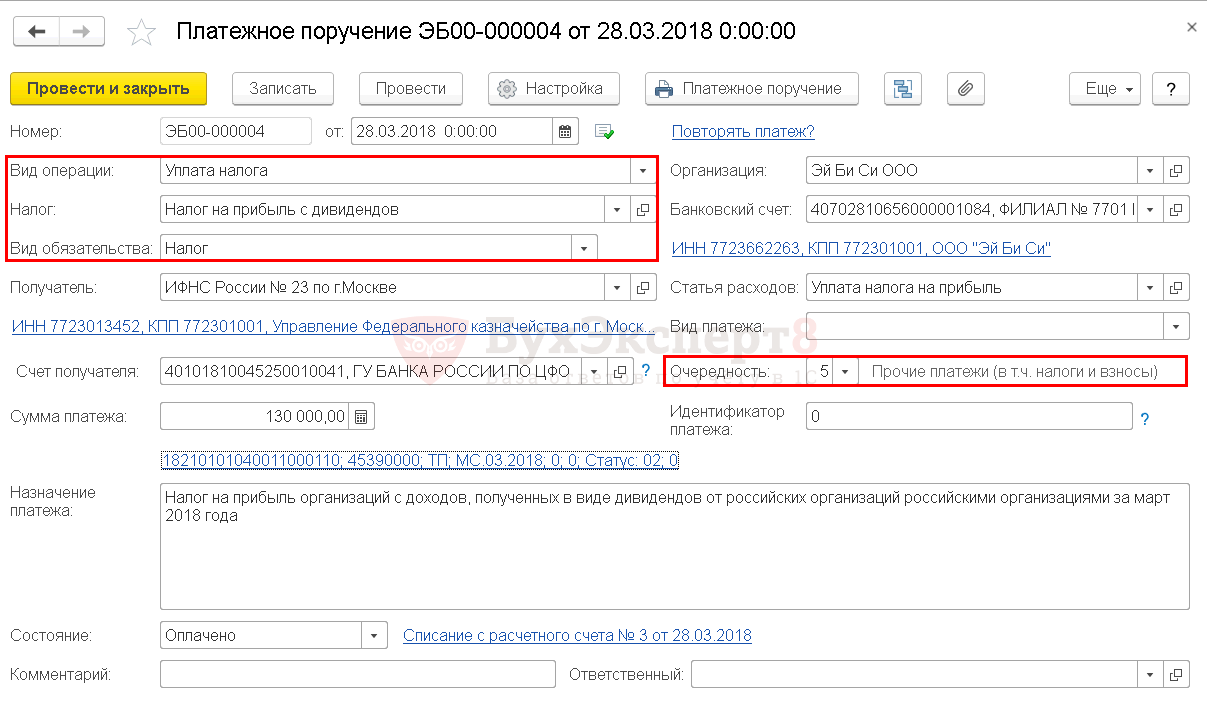

Платежное поручение на уплату налога на прибыль с дивидендов в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк – Платежные поручения – кнопка Создать.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью:

- Помощника выплаты в документе Начисление дивидендов кнопка Выплатить;

- Помощника уплаты налогов через раздел Банк и касса – Банк – Платежные поручения – кнопка Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

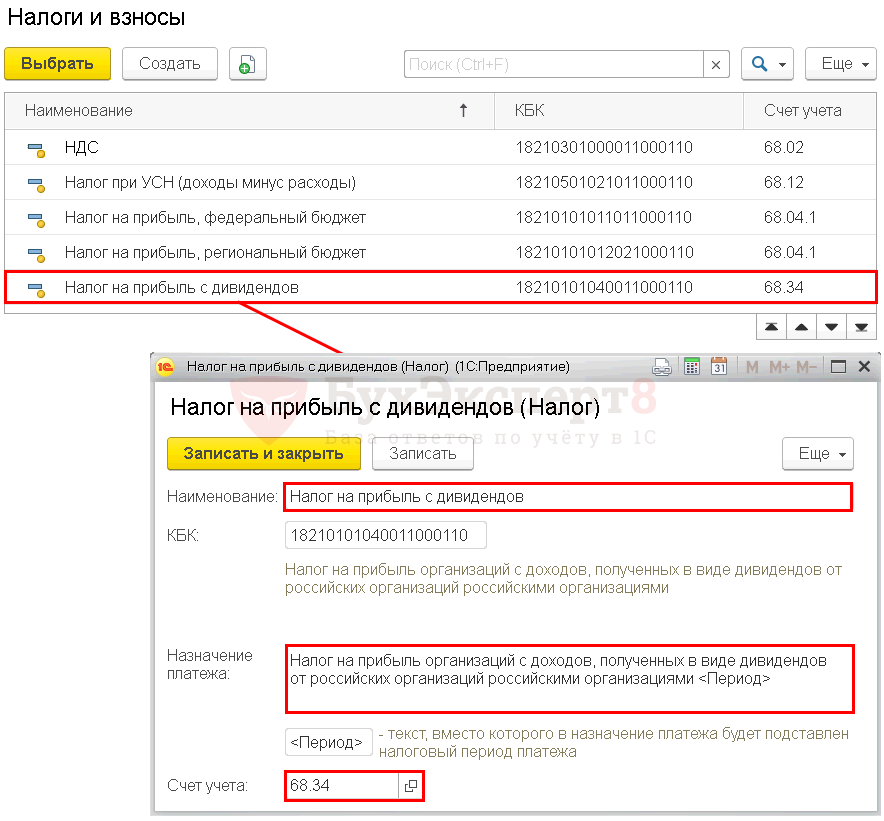

- Налог – Налог на прибыль c дивидендов, выбирается из справочника Налоги и взносы.

Налог на прибыль c дивидендов предопределен в справочнике Налоги и взносы.

Для него заданы параметры:

- соответствующий КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

Если элемент предопределен в справочнике, то удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы, к которому следует указать свои настройки.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет (п. 2 ст. 855 ГК РФ).

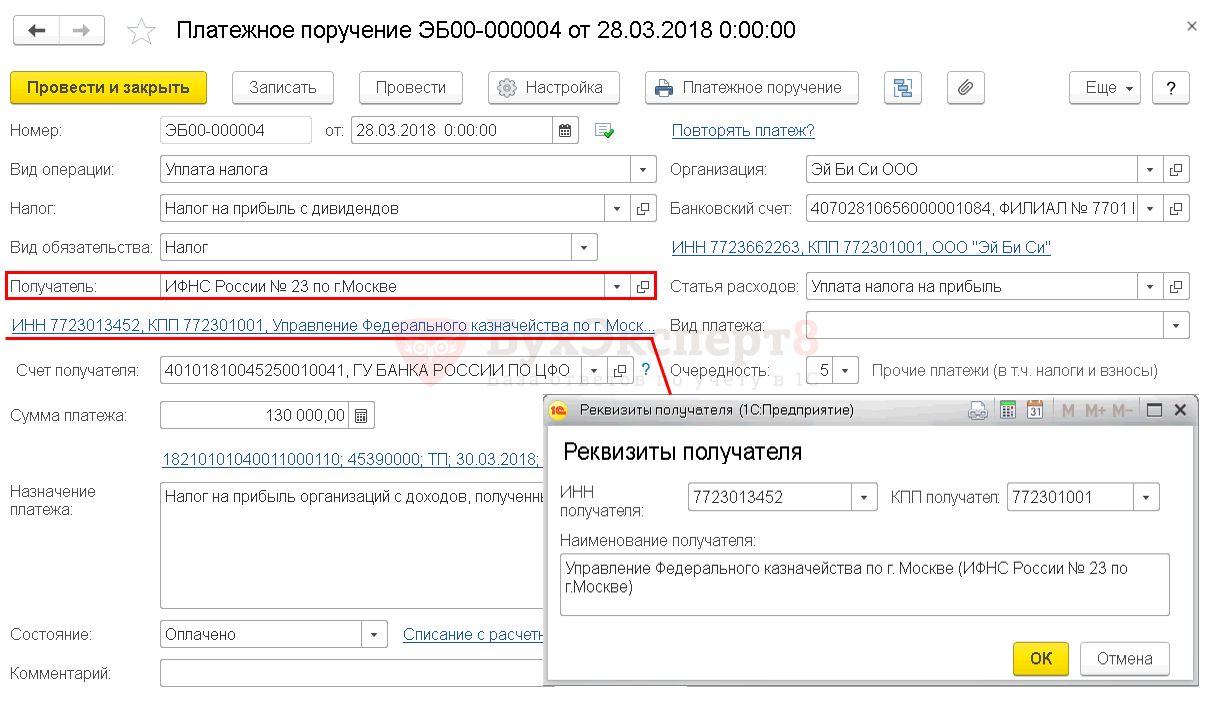

Реквизиты получателя – ИФНС

Получателем налога на прибыль c дивидендов является налоговая инспекция, в которой зарегистрирован налоговый агент, поэтому ее реквизиты необходимо указать в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты ИФНС, указанной в поле Получатель;

Можно воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты устарели, то сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и наименование получателя. Эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

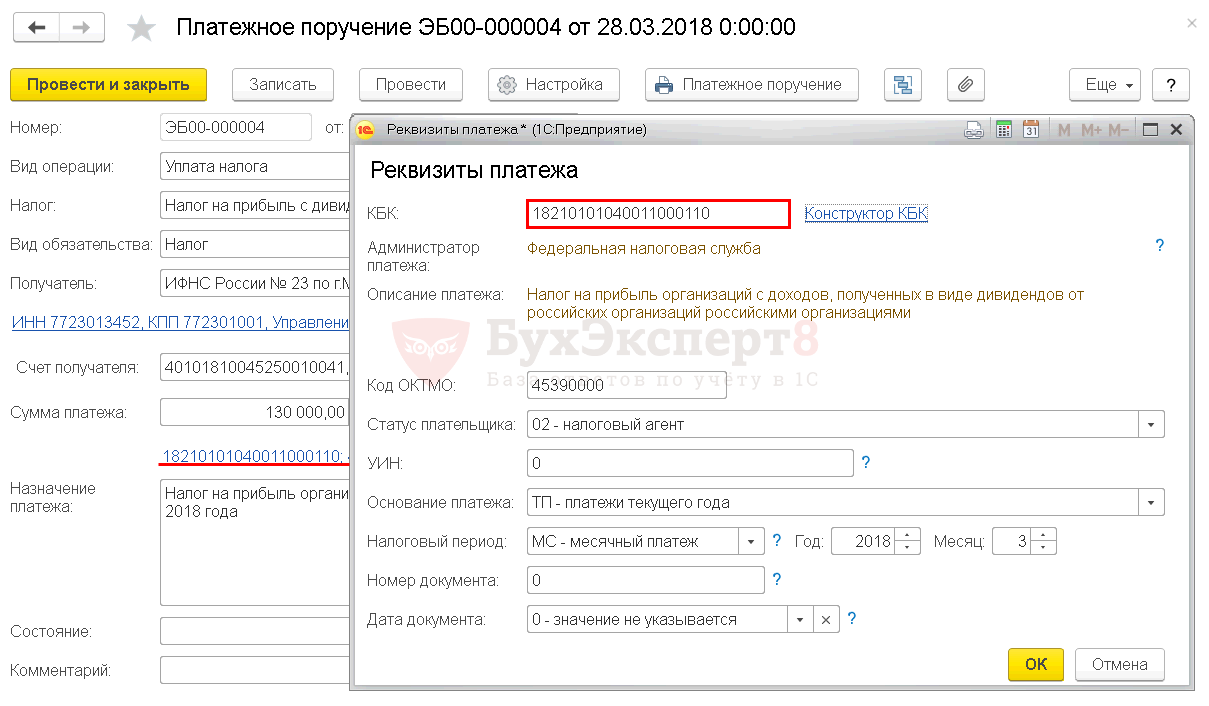

Реквизиты платежа

Нужно контролировать данные, которые программа заполняет по ссылке Реквизиты платежа.

Необходимо проверить заполнение полей:

- КБК – 18210101040011000110 «Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями».

КБК подставляется автоматически из справочника Налоги и взносы.

Если КБК не известен, то можно воспользоваться Конструктором КБК по ссылке справа от поля КБК.

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 02–налоговый агент;

- УИН – 0, т.к. УИН можно заполнить только из данных налоговых уведомлений или требований об уплате налога (пени, штрафа);

- Основание платежа – ТП–платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – МС–месячный платеж, месяц, получения дохода;

- Год – 2018, год, в котором выплачены дивиденды;

- Месяц – 03, месяц, в котором выплачены дивиденды;

- Номер документа – 0, так как документа, на основании которого производится платеж в бюджет, нет;

- Дата документа – 0-значение не указывается.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости значение можно отредактировать.

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

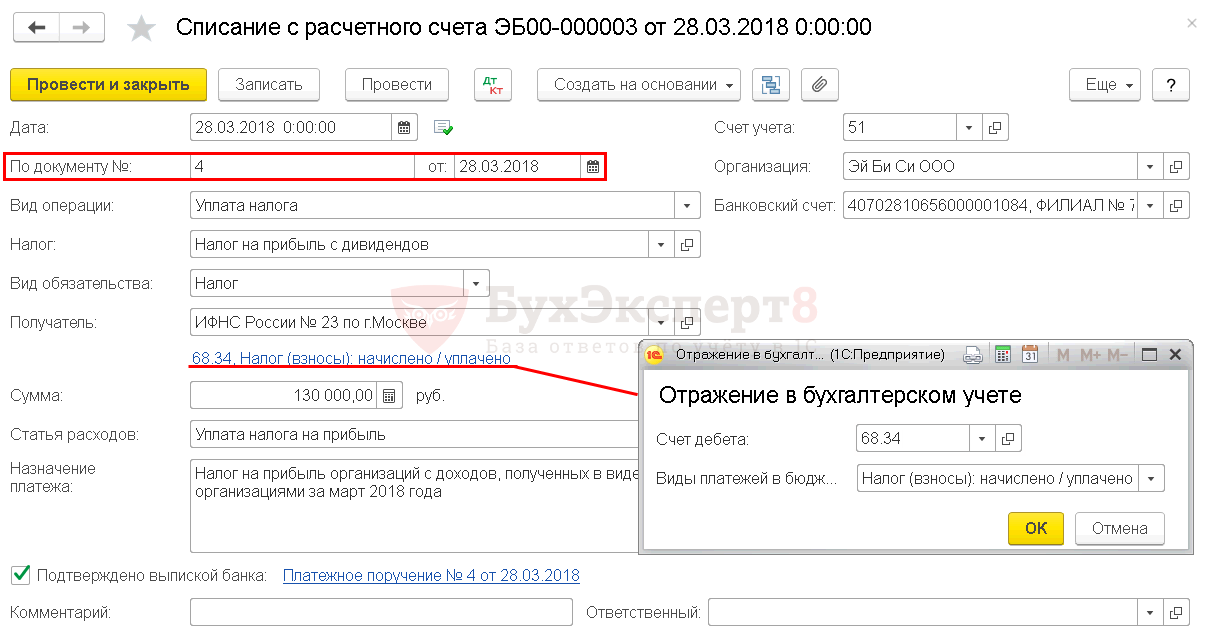

Уплата налога на прибыль с дивидендов в бюджет

После получения выписки банка нужно сформировать документ Списание с расчетного счета вид операции Уплата налога.

Документ Списание с расчетного счета можно:

- создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF Основные данные перенесутся из документа Платежное поручение;

- загрузить из программы Клиент-банк;

- загрузить напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата – дата уплаты налога, согласно выписке банка;

- По документу № – номер платежного поручения и от – дата платежного поручения;

- Налог – Налог на прибыль с дивидендов, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета;

- Вид обязательства – Налог;

- Отражение в бухгалтерском учете – заполняется автоматически:

- Счет дебета — 68.34 «Налог на прибыль при исполнении обязанностей налогового агента»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

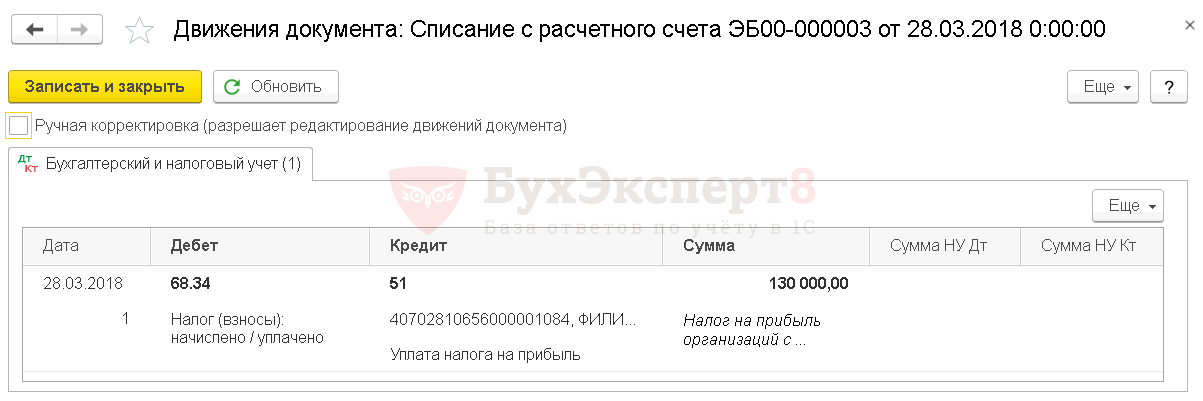

Проводки по документу

Документ формирует проводку:

- Дт 68.34 Кт 51 – задолженность налогового агента перед бюджетом по налогу на прибыль с дивидендов погашена.

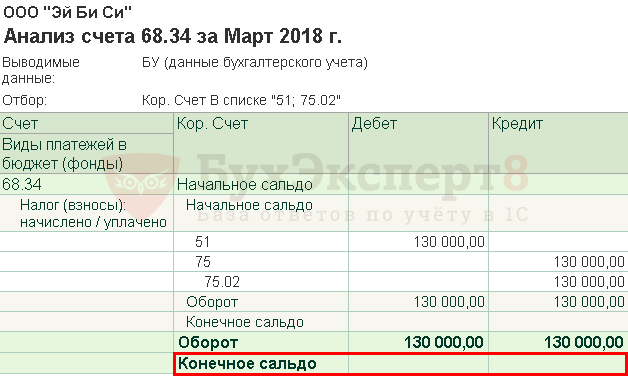

Проверка расчетов с бюджетом по налогу на прибыль с дивидендов

Для проверки расчетов с бюджетом по налогу на прибыль организаций с дивидендов можно создать отчет Анализ счета по счету 68.34 «Налог на прибыль при исполнении обязанностей налогового агента» в разделе Отчеты – Стандартные отчеты – Анализ счета.

Задолженность по уплате налога на прибыль с дивидендов при исполнении обязанностей налогового агента отсутствует.

См. также:

- Уплата НДФЛ с дивидендов

- Выплата дивидендов учредителям

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

КБК дивиденды – в 2022-2023 годах НДФЛ с них по-прежнему удерживается в обязательном порядке – указывается в форме 6-НДФЛ и в некоторых случаях в 104 поле платежного поручения. Рассмотрим какой код бюджетной классификации при уплате НДФЛ с дивидендов следует указывать в платежке.

Понятие дивидендов

Полученная прибыль предприятия после налогообложения может быть распределена между участниками общества. Дивидендами признаются не только доходы от распределения оставшейся прибыли, полученные участником, но и иные подобные выплаты в адрес участников (письмо Минфина РФ от 14.05.2015 № 03-03-10/27550). Также дивидендами признаются и поступления за пределами РФ, признанные таковыми законодательством иных стран (п. 1 ст. 43 НК РФ).

О том, на каких условиях происходит распределение дивидендов в ООО, читайте в этой статье.

Об особенностях расчета дивидендов у организаций, применяющих спецрежим, читайте в статье «Порядок расчета дивидендов при УСН».

Получатели дивидендов

При образовании прибыли после налогообложения по итогам года участники организации могут рассчитывать на получение дополнительных выплат за счет этой прибыли. Получателями являются владельцы долей в УК, среди которых могут быть как юридические, так и физические лица.

ВНИМАНИЕ! Налоговая база налогоплательщика — получателя дивидендов — нерезидента равна сумме выплаченных дивидендов, и к ней применяется налоговая ставка, установленная п.3 ст. 224 НК РФ и равная 15%.

Прибыль между участниками делится в соответствии с порядком, отраженным в уставе юрлица. Чаще всего это распределение делается в пропорции к доле участия. Вновь принятые участники также могут рассчитывать на выплату дивидендов согласно имеющейся доле.

Организация, выплачивающая дивиденды, выступает в роли налогового агента, удерживая с выплат физлицу НДФЛ, а с выплат юрлицу – налог на прибыль.

О том, что считать датой получения дохода в виде дивидендов, читайте в материале «Взимается ли НДФЛ с дивидендов?».

О расчете налога с дивидендов, выплачиваемых юридическим лицам – резидентам РФ, читайте в статьях

- «Как правильно рассчитать налог на прибыль с дивидендов?»;

- «Особенности расчета дивидендов для определения налога на прибыль».

КБК по дивидендам по НДФЛ в 2022-2023 годах

С 2023 года введена уплата налогов и взносов с единого налогового счета.

При этом для 2023 года действует переходный период, когда расчеты с бюджетом можно вести либо по новой схеме — посредством ЕНП с подачей уведомления о начисленных налогах и взносах, либо по прежней — отдельная платежка на каждый налог, взнос и без уведомлений.

Образцы заполнения платежек есть здесь.

Исходя из принятого способа расчетов нужно выбирать КБК.

Если решились на ЕНП, то перечисляя НДФЛ, в платежке нужно указывать КБК 182 01 06 12 01 01 0000 510. Это код для всех платежей в виде ЕНП.

Как заполнить платежное поручение на ЕНП в 2023 г., разъяснили эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Типовую ситуацию.

Если в 2023 году вы сохраняете старую схему, надо брать КБК, установленные для НДФЛ. А они в 2023 году изменились.

В настоящее время ставка НДФЛ на дивиденды равна 13%. Если сумма дивидендов превышает 5 млн. руб., ставка уведличивается до 15%. В случае если участник не является резидентом РФ, налогообложение необходимо произвести по ставке 15%.

При этом КБК по НДФЛ с дивидендов следующие:

- в части суммы налога, не превышающей 650 000 руб., — 182 1 01 02130 01 0000 110;

- в части суммы налога сверх 650 000 руб. — 182 1 01 02140 01 0000 110.

ПРИМЕР расчета из «КонсультантПлюс»:

Пример расчета НДФЛ с дивидендов организацией, которая сама получает дивиденды

ООО приняло решение о распределении прибыли в размере 2 500 000 руб. следующим участникам общества:

физическому лицу, которое является резидентом РФ, — в размере 500 000 руб.;

российской организации — в размере 2 000 000 руб.

От участия в другой организации ООО получило дивиденды в размере 1 000 000 руб. С них был удержан налог на прибыль у источника выплаты. НДФЛ с дивидендов физического лица составит … Посмотреть формулу и пример расчета можно в справочной системе КонсультантПлюс. Для этого оформите бесплатный пробный демо-доступ.

Выплаченные физлицам доходы, в том числе и дивиденды, отражаются в расчетах 6-НДФЛ и справках 2-НДФЛ, которые подаются в составе 6-НДФЛ.

Подробнее о том, какую отчетность сдавать по дивидендам, см. здесь.

Актуальные КБК на 2023 год см. здесь.

Итоги

Дивиденды, выплаченные участникам, представляют собой доход, который подлежит налогообложению. Являясь налоговым агентом, организация, осуществляющая выплаты, удерживает с них налог. С доходов физлиц при этом удерживается НДФЛ и перечисляется в бюджет с использованием того же КБК, который применяется при удержании налога по другим доходам сотрудников. Исключение для дивидендов, облагаемых по ставке 15%.

Таблица кодов бюджетной классификации налога на прибыль.

- Налог на прибыль организаций, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков

- Налог на прибыль организаций, уплаченный налогоплательщиками, производящими газ природный в сжиженном состоянии из газа природного в газообразном состоянии

- Налог на прибыль организаций, уплаченный налогоплательщиками (за исключением производящих газ природный в сжиженном состоянии из газа природного в газообразном состоянии, добытого на участках недр федерального значения и (или) иных участках недр, расположенных полностью или частично на полуостровах Ямал и (или) Гыданский в Ямало-Ненецком автономном округе и прилегающей акватории)

- На прибыль организаций (за исключением КГН)

- Платежи в федеральный бюджет

- Платежи в бюджеты субъектов РФ

- На прибыль организаций КГН

- Платежи в федеральный бюджет

- Платежи в бюджеты субъектов РФ

- На прибыль международных холдинговых компаний

- Платежи в федеральный бюджет

- Платежи в бюджеты субъектов РФ

- С доходов в виде дивидендов от российских организаций российскими организациями

- С доходов в виде дивидендов от иностранных организаций российскими организациями

- С доходов в виде прибыли контролируемых иностранных компаний

- С доходов в виде процентов по государственным и муниципальным ценным бумагам

- С доходов, полученных в виде дивидендов от российских организаций иностранными организациями

- С доходов иностранных организаций, не связанных с деятельностью в российской федерации через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам

- При выполнении соглашений о разработке месторождений нефти и газа на условиях соглашения о разделе продукции

- В Дальневосточном федеральном округе (в федеральный бюджет)

- В Дальневосточном федеральном округе (в бюджеты субъектов)

- В Дальневосточном федеральном округе (за исключением налога на прибыль, зачисляемого в федеральный бюджет и бюджеты субъектов Российской Федерации по ставкам, установленным соглашениями о разделе продукции)

- В Северо-Западном федеральном округе

- С доходов, полученных в виде процентов по облигациям российских организаций

Налог на прибыль организаций, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков

| КБК | Наименование |

|---|---|

| 1 01 01100 01 0000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

Налог на прибыль организаций, уплаченный налогоплательщиками, производящими газ природный в сжиженном состоянии из газа природного в газообразном состоянии, добытого на участках недр федерального значения и (или) иных участках недр, расположенных полностью или частично на полуостровах Ямал и (или) Гыданский в Ямало-Ненецком автономном округе и прилегающей акватории, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, зачисляемый в федеральный бюджет

| КБК | Наименование |

|---|---|

| 1 01 01101 01 0000 110 | Налог на прибыль (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

Налог на прибыль организаций, уплаченный налогоплательщиками (за исключением производящих газ природный в сжиженном состоянии из газа природного в газообразном состоянии, добытого на участках недр федерального значения и (или) иных участках недр, расположенных полностью или частично на полуостровах Ямал и (или) Гыданский в Ямало-Ненецком автономном округе и прилегающей акватории), которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, зачисляемый в федеральный бюджет

| КБК | Наименование |

|---|---|

| 1 01 01100 01 0000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

Налог на прибыль организаций (за исключением КГН)

Платежи в федеральный бюджет

| КБК | Наименование |

|---|---|

| 182 1 01 01011 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01011 01 2100 110 | Пени по платежу |

| 182 1 01 01011 01 2200 110 | Проценты по платежу |

| 182 1 01 01011 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платежи в бюджеты субъектов РФ

| КБК | Наименование |

|---|---|

| 182 1 01 01012 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01012 02 2100 110 | Пени по платежу |

| 182 1 01 01012 02 2200 110 | Проценты по платежу |

| 182 1 01 01012 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

![]()

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Попробовать бесплатно

Налог на прибыль организаций КГН

Платежи в федеральный бюджет

| КБК | Наименование |

|---|---|

| 182 1 01 01013 01 1000 110 | Налог на прибыль (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01013 01 2100 110 | Пени по платежу |

| 182 1 01 01013 01 2200 110 | Проценты по платежу |

| 182 1 01 01013 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платежи в бюджеты субъектов РФ

| КБК | Наименование |

|---|---|

| 182 1 01 01014 02 1000 110 | Налог на прибыль (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01014 02 2100 110 | Пени по платежу |

| 182 1 01 01014 02 2200 110 | Проценты по платежу |

| 182 1 01 01014 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций, уплачиваемый международными холдинговыми компаниями

Платеж в федеральный бюджет

| КБК | Наименование |

|---|---|

| 182 1 01 01015 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 1182 1 01 01015 01 2100 110 | Пени по платежу |

| 182 1 01 01015 01 2200 110 | Проценты по платежу |

| 182 1 01 01015 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платеж в бюджет субъекта РФ

| КБК | Наименование |

|---|---|

| 182 1 01 01016 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01016 02 2100 110 | Пени по платежу |

| 182 1 01 01016 02 2200 110 | Проценты по платежу |

| 182 1 01 01016 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль с доходов в виде дивидендов от российских организаций, полученных российскими организациями

| КБК | Наименование |

|---|---|

| 182 1 01 01040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01040 01 2100 110 | Пени по платежу |

| 182 1 01 01040 01 2200 110 | Проценты по платежу |

| 182 1 01 01040 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов в виде дивидендов от иностранных организаций, полученных российскими организациями

| КБК | Наименование |

|---|---|

| 182 1 01 01060 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01060 01 2100 110 | Пени по платежу |

| 182 1 01 01060 01 2200 110 | Проценты по платежу |

| 182 1 01 01060 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

![]()

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Попробовать бесплатно

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний

| КБК | Наименование |

|---|---|

| 182 1 01 01080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01080 01 2100 110 | Пени по платежу |

| 182 1 01 01080 01 2200 110 | Проценты по платежу |

| 182 1 01 01080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов в виде процентов по государственным и муниципальным ценным бумагам

| КБК | Наименование |

|---|---|

| 182 1 01 01070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01070 01 2100 110 | Пени по платежу |

| 182 1 01 01070 01 2200 110 | Проценты по платежу |

| 182 1 01 01070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций иностранными организациями

| КБК | Наименование |

|---|---|

| 182 1 01 01050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01050 01 2100 110 | Пени по платежу |

| 182 1 01 01050 01 2200 110 | Проценты по платежу |

| 182 1 01 01050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам

| КБК | Наименование |

|---|---|

| 182 1 01 01030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01030 01 2100 110 | Пени по платежу |

| 182 1 01 01030 01 2200 110 | Проценты по платежу |

| 182 1 01 01030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль при выполнении соглашений о разработке месторождений нефти и газа на условиях соглашения о разделе продукции

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (в федеральный бюджет)

| КБК | Наименование |

|---|---|

| 182 1 01 01021 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01021 01 2100 110 | Пени по платежу |

| 182 1 01 01021 01 2200 110 | Проценты по платежу |

| 182 1 01 01021 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (в бюджеты субъектов)

| КБК | Наименование |

|---|---|

| 182 1 01 01022 02 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01022 02 2100 110 | Пени по платежу |

| 182 1 01 01022 02 2200 110 | Проценты по платежу |

| 182 1 01 01022 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (за исключением налога на прибыль, зачисляемого в федеральный бюджет и бюджеты субъектов Российской Федерации по ставкам, установленным соглашениями о разделе продукции)

| КБК | Наименование |

|---|---|

| 182 1 01 01023 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01023 01 2100 110 | Пени по платежу |

| 182 1 01 01023 01 2200 110 | Проценты по платежу |

| 182 1 01 01023 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке в Северо-Западном федеральном округе

| КБК | Наименование |

|---|---|

| 182 1 01 01024 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01024 01 2100 110 | Пени по платежу |

| 182 1 01 01024 01 2200 110 | Проценты по платежу |

| 182 1 01 01024 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

![]()

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Попробовать бесплатно

Налог на прибыль организаций с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами Российской Федерации), которые на соответствующие даты признания процентного дохода по ним признаются обращающимися на организованном рынке ценных бумаг, номинированным в рублях и эмитированным в период с 1 января 2017 года по 31 декабря 2021 года включительно, а также по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года».

| КБК | Наименование |

|---|---|

| 182 1 01 01090 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01090 01 2100 110 | Пени по платежу |

| 182 1 01 01090 01 2200 110 | Проценты по платежу |

| 182 1 01 01090 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Организациям нужно платить налог на прибыль на новые КБК. Министерство Финансов обновило коды бюджетной классификации приказом № 75Н от 08.06.2021 (ред. от 22.02.2022).

КБК — коды классификаций, которые организации прописывают в платежных документах с целью перечисления средств в бюджет. Платежи сначала поступают в казначейство, а уже потом все средства делятся между федеральным, региональными и местными бюджетами. В статье рассмотрим отличия новых кодов бюджетных классификаций для налога на прибыль от старых и расскажем, как их использовать.

КБК по налогу на прибыль для юридических лиц в 2021 и 2022 году

В 2022 году в правилах уплаты налога на прибыль ничего не изменилось — такое же распределение и ставки:

- в бюджет региона — 17% от налоговой базы;

- в федеральный бюджет — 3% от налоговой базы.

КБК на 2021 год

| Бюджет | Налог | Штрафы | Пени |

|---|---|---|---|

| Федеральный | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 3000 110 | 182 1 01 01011 01 2100 110 |

| Региональный | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 3000 110 | 182 1 01 01012 02 2100 110 |

КБК на 2022 год

| Бюджет | Налог | Штрафы | Пени |

|---|---|---|---|

| Федеральный | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 3000 110 | 182 1 01 01011 01 2100 110 |

| Региональный | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 3000 110 | 182 1 01 01012 02 2100 110 |

Особенности вычисления и уплаты налога

Компания получила доход. Вычитая из него расходы, мы получим прибыль, которая облагается налогом. Данный налог будет называться прямым. Его обязаны платить все юрлица, находящиеся на территории России — отечественные и иностранные. Предприниматели, работающие на ОСНО, должны платить налог на прибыль.

Налог на прибыль не касается:

- предпринимателей, находящихся на УСН, ЕНВД, патенте и едином сельскохозяйственном налоге;

- лиц, владеющих игорным бизнесом;

- участников центра Сколково;

- организаторов Чемпионата мира по футболу 2018.

Расчет налога

Сначала определяется налоговая база (прибыль, с которой начисляется налог) после она умножается на налоговую ставку. Доходы вычисляются по итогам годовой декларации. Расходы — это те затраты, которые совершил предприниматель и документально их подтвердил.

Уплата налога на прибыль в 2022 году КБК

Платеж перечисляется в течение 28 дней месяца, следующего за отчетным периодом. Авансовые платежи нужно вносить поквартально (для отдельных категорий ст. 286 НК РФ) или помесячно, несмотря на то, что налоговый период составляет год.

| Налог | Пени | Штраф |

|---|---|---|

| Налог на прибыль организаций консолидированных групп налогоплательщиков (федеральный бюджет) | ||

| 182 1 01 01013 01 1000 110 182 1 01 01013 01 2100 110 182 1 01 01013 01 3000 110 | ||

| Налог на прибыль организаций консолидированных групп налогоплательщиков (бюджет субъекта РФ) | ||

| 182 1 01 01014 01 1000 110 182 1 01 01014 01 2100 110 182 1 01 01014 01 3000 110 | ||

| Новые КБК налога на прибыль (налог с процентов по облигациям) | ||

| 182 1 01 01090 01 1000 110 | 182 1 01 01090 01 2100 110 | 182 1 01 01090 01 3000 110 |

| Налог, при условии, что выполняются соглашения о разделе продукции, которые были заключены до принятия ФЗ №225 | ||

| 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

| Налог, взимаемый с прибыли иностранных компаний, деятельность которых не связана с деятельностью в России, за исключением доходов в виде дивидендов | ||

| 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| Налог с прибыли контролируемых иностранных компаний | ||

| 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

| Налог с прибыли, которые получили российские организации в виде дивидендов от российских компаний | ||

| 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Налог с прибыли, полученной иностранной организацией в качестве дивидендов от российской компании | ||

| 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 1000 110 |

| Налог с прибыли, которые получили российские организации в виде дивидендов от иностранных компаний | ||

| 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Налог с доходов, которые получены с ценных бумаг государства и муниципалитета в виде процентов | ||

| 182 1 01 01070 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

| Налог с прибыли контролируемых иностранных компаний | ||

| 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

КБК пени по налогу на прибыль

Если вам нужно заплатить пени по налогу, необходимо применить свой код, который прописывается в платежных поручениях. Чтобы узнать, какой код пени по налогу на прибыль писать в графе 104 платежной ведомости, нужно в коде по основному платежу заменить 14-17 положения.

Для пени вместо 1000 применяется значение 2100. Коды для пени расположены в зависимости от того, куда они перечисляются (уровень бюджета).

- федеральный бюджет — 182 1 01 01011 01 2100 110;

- региональный бюджет — 182 1 01 01012 02 2100 110.

Код пени по налогу в федеральный бюджет имеет в 11-12 положении значение 11, а в региональный бюджет это значение равно 12. Если обнаружена недостача в казне субъектов РФ, то пени переводятся с применением КБК в региональный бюджет.

Порядок и сроки начисления пени

Вычисление пени осуществляется согласно ФЗ № 401. Ее сумма зависит от того, на сколько дней просрочен платеж. Если платеж просрочен до 30 дней, то применяется тариф 1/300 ставки рефинансирования. Если срок более 30 дней, то действует тариф 1/150 от текущей ставки рефинансирования. В 2022 году действуют особые правила, повышенная ставка не применяется даже при просрочке более 30 дней.

Ошибки в КБК налога на прибыль

При заполнении поля 104 платежной ведомости, организации часто путают коды. Из-за ошибок в платежках, деньги отправляются в невыясненные платежи. Неточность исправить можно. Для этого вам необходимо написать заявление в налоговую инспекцию для уточнения платежа.

Заявление можно оформить в свободной форме. Самое главное — не забудьте написать ошибочные данные платежки и укажите верную информацию.

Автор статьи: Александра Аверьянова

Платите налог на прибыль и другие налоги в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Сервис подготовит платежки и напомнит о сроках уплаты, сформирует отчеты, поможет легко начислить зарплату и другие выплаты. Познакомьтесь со всеми возможностями Контур.Бухгалтерии бесплатно в течение 14 дней.

![]()

Добавить в «Нужное»

С 01.01.2023 при заполнении КБК в платежных поручениях на перечисление обязательных платежей в бюджет необходимо руководствоваться Приказом Минфина России от 17.05.2022 N 75н. При этом указание конкретного КБК зависит от того, какой способ уплаты налогов/взносов вы выбрали в 2023 году:

(или) в рамках ЕНП;

(или) отдельными платежками по каждому налогу/взносу.

КБК-2023 для уплаты налогов/взносов в рамках ЕНП

Если вы выбрали этот способ перечисления обязательных платежей в бюджет, то при уплате основных налогов и взносов, уплачиваемых в ИФНС, указывается КБК 182 01 06 12 01 01 0000 510. А при уплате взносов на травматизм с выплат работникам – 797 1 02 12000 06 1000 160.

Подробнее о ЕНП можно узнать из нашей статьи.

С образцом заполнения платежного поручения при уплате налогов/взносов в рамках ЕНП можно ознакомиться на специальной промостранице ФНС. При этом при заполнении платежек в январе 2023 г. нужно учитывать правила, озвученные налоговой службой.

КБК-2023 для уплаты налогов/взносов отдельными платежками.

Ниже мы приведем КБК по основным налогам и страховым взносам.

Обратите внимание, что некоторые КБК изменились по сравнению с 2022 г. Кроме того, есть нюансы заполнения платежки. С образцом заполнения платежного поручения при уплате налогов/взносов отдельными платежками вы можете ознакомиться на специальной промостранице ФНС.

КБК для уплаты налогов для организаций и ИП на ОСН

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог на прибыль организаций (кроме КГН), в том числе: | |

| – в федеральный бюджет (ставка – 3%) | 182 1 01 01011 01 1000 110 |

| – в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| – по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| – по имуществу, входящему в ЕСГС | 182 1 06 02020 02 1000 110 |

| НДФЛ (ИП «за себя»): | |

| – при налоговой базе до 5 млн руб. включительно | 182 1 01 02020 01 1000 110 |

| – при налоговой базе свыше 5 млн руб. | 182 1 01 02080 01 1000 110 |

КБК для уплаты налогов для организаций и ИП на спецрежимах

| Наименование налога, сбора, платежа | КБК |

|---|---|

| Налог при УСН, когда применяется объект налогообложения: | |

| – «доходы» | 182 1 05 01011 01 1000 110 |

| – «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

| Налог при АУСН | 182 1 05 07000 01 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

| ПСН: | |

| – при зачислении налога в бюджеты городских округов | 182 1 05 04010 02 1000 110 |

| – при зачислении налога в бюджеты муниципальных районов | 182 1 05 04020 02 1000 110 |

| – при зачислении налога в бюджеты городов федерального значения | 182 1 05 04030 02 1000 110 |

| – при зачислении налога в бюджеты городского округа с внутригородским делением | 182 1 05 04040 02 1000 110 |

| – при зачислении налога в бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 |

| – при зачислении налога в бюджеты муниципальных округов | 182 1 05 04060 02 1000 110 |

КБК для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК |

|---|---|

| НДФЛ с доходов (кроме дивидендов), источником которых является налоговый агент: | |

| – при налоговой базе до 5 млн руб. включительно | 182 1 01 02010 01 1000 110 |

| – при налоговой базе свыше 5 млн руб. | 182 1 01 02080 01 1000 110 |

| НДФЛ с доходов в виде дивидендов, источником которых является налоговый агент: | |

| – при налоговой базе до 5 млн руб. включительно | 182 1 01 02130 01 1000 110 |

| – при налоговой базе свыше 5 млн руб. | 182 1 01 02140 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из стран ЕАЭС | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| – российским организациям | 182 1 01 01040 01 1000 110 |

| – иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог: | |

| – при расположении участка, в отношении которого уплачивается налог, в границах внутригородских муниципальных образований городов федерального значения | 182 1 06 06031 03 1000 110 |

| – при расположении участка, в отношении которого уплачивается налог, в границах городских округов | 182 1 06 06032 04 1000 110 |

| – при расположении участка, в отношении которого уплачивается налог, в границах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 |

| – при расположении участка, в отношении которого уплачивается налог, в границах внутригородских районов | 182 1 06 06032 12 1000 110 |

| – при расположении участка, в отношении которого уплачивается налог, в границах муниципальных округов | 182 1 06 06032 14 1000 110 |

| – при расположении участка, в отношении которого уплачивается налог, в границах межселенных территорий | 182 1 06 06033 05 1000 110 |

| – при расположении участка, в отношении которого уплачивается налог, в границах сельских поселений | 182 1 06 06033 10 1000 110 |

| – при расположении участка, в отношении которого уплачивается налог, в границах городских поселений | 182 1 06 06033 13 1000 110 |

| Торговый сбор | 182 1 05 05010 02 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

КБК по страховым взносам

| Вид страхового взноса | КБК |

|---|---|

| Страховые взносы на травматизм | 797 1 02 12000 06 1000 160 |

| КБК для уплаты взносов в ИФНС за расчетные периоды до 01.01.2023 | |

| Страховые взносы на ОПС с выплат работникам* | 182 1 02 14010 06 1001 160 |

| * Взносы на ОПС по доптарифам уплачиваются на другие КБК | |

| Страховые взносы на ВНиМ с выплат работникам | 182 1 02 14020 06 1001 160 |

| Страховые взносы на ОМС с выплат работникам | 182 1 02 14030 08 1001 160 |

| Страховые взносы на ОПС в фиксированном размере (в т.ч. 1%-ные взносы), уплачиваемые ИП за себя | 182 1 02 14010 06 1005 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 14030 08 1002 160 |

| КБК для уплаты взносов в ИФНС за расчетные периоды с 01.01.2023 | |

| Страховые взносы на ОПС*, ОМС, ВНиМ с выплат работникам | 182 1 02 01000 01 1000 160 |

| * Взносы на ОПС по доптарифам уплачиваются на другие КБК | |

| Страховые взносы на ОПС и ОМС в фиксированном размере, уплачиваемые ИП за себя | 182 1 02 02000 01 1000 160 |

| 1%-ный взнос на ОПС, уплачиваемый ИП за себя при годовом доходе свыше 300 тыс. руб. | 182 1 02 03000 01 1000 160 |

![]() Форум для бухгалтера:

Форум для бухгалтера: