На предприятии каждый день совершаются десятки операций. Бухгалтеры отправляют деньги контрагентам, фондам и учредителям, начисляют зарплату, приходуют компьютеры и мебель, начисляют пени, считают амортизацию и т.п. На каждую такую операцию необходимо оформить первичный документ (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее Закон № 402-ФЗ).

Первичный документ создают в момент совершения операции либо по ее окончании как подтверждение факта операции (п. 3 ст. 9 Закона № 402-ФЗ). На основании первички бухгалтеры составляют проводки.

Накладная, акт на оказание услуг по созданию сайта, бухгалтерская справка — все это первичные документы, которые бухгалтеры используют в повседневной работе. Видов первички очень много, и ее разнообразие зависит от особенностей деятельности компании. Например, в транспортной компании одним из основных видов первичной документации будет транспортная накладная, а в библиотеке — акт списания литературы.

Первичные документы полагается хранить на предприятии минимум пять лет, при этом срок начинают отсчитывать после отчетного года (п. 1 ст. 29 Закона № 402-ФЗ). То есть документ, датированный 03.07.2016, нужно хранить как минимум до 2021 года включительно. Отдельные сроки хранения первички установлены Перечнем, утвержденным Приказом Минкультуры от 25.08.2010 № 558. Для сохранности бухгалтерских документов на предприятии часто создают специальные архивы.

Первичка может быть бумажной или электронной. На практике все больше и больше компаний применяют электронный документооборот (ЭДО). В частности, компании обмениваются договорами, счетами на оплату, актами, накладными и счетами-фактурами.

ЭДО значительно упрощает процедуру обработки первичных документов с момента их создания до момента учета, ускоряет работу между контрагентами. Большой плюс — электронные документы не нужно распечатывать, если это не противоречит законодательству или условиям договора (п. 6 ст. 9 Закона № 402).

Электронный документ заверяют квалифицированной электронной подписью. Если стороны примут соответствующее решение, первичку можно подписывать простой или неквалифицированной подписью (письмо Департамента налоговой и таможенной политики Минфина России от 12 сентября 2016 г. № 03-03-06/2/53176).

![]()

Отправляйте первичные бухгалтерские документы через Диадок!

Попробовать

Отсутствие в фирме первичных документов может повлечь за собой серьезный штраф от 10 000 до 30 000 рублей (ст. 120 НК РФ). Налоговики также выпишут штраф и за ошибки в оформлении. Кроме того, лица, ответственные за оформление документов, могут быть оштрафованы по статье 15.11 КоАП РФ на сумму от 2 000 до 3 000 рублей. Есть и другая опасность: если при проверке налоговики не найдут нужного документа, они могут убрать из налогооблагаемой базы часть расходов, следовательно, компании придется доплачивать налог на прибыль.

Юридическую силу имеет только первичный документ со всеми обязательными реквизитами (п. 4 ст. 9 Закона № 402-ФЗ):

- название (например, «Акт оказанных услуг», «Платежное поручение», «Бухгалтерская справка»);

- дата составления;

- наименование составителя документа (например, ОАО «СКБ «Контур», ООО «Союз», ИП Иванова Е.В.);

- содержание документа или хозяйственной операции (например, «Услуги доступа в интернет», «Переданы материалы в переработку», «Оплата по счету за канцтовары», «Начислены проценты по договору займа»);

- натуральные и денежные показатели (штуки, метры, рубли и т.п.);

- должности ответственных (например, «Бухгалтер», «Кладовщик», «Менеджер по кадрам», «Начальник отдела сбыта» и т.д.);

- личные подписи сторон.

Правильно оформленный документ поможет при необходимости в судебных разбирательствах, например, когда покупатель не платит долг или пытается признать сделку недействительной. А вот документ с ошибками или фиктивными подписями может сыграть злую шутку — поэтому никогда не стоит расписываться за поставщика, если он вдруг забыл поставить подпись. Бережно храните всю первичку и всегда внимательно проверяйте все реквизиты во входящих документах.

До сих пор на практике можно столкнуться с претензиями клиентов по поводу отсутствия печати. Напомним, что с 07.04.2015 для большей части организаций печать отменена и использовать ее можно по желанию (Федеральный закон от 06.04.2015 № 82-ФЗ). Сведения о наличии печати у организации должны быть прописаны в уставе. Если контрагент настойчиво требует поставить печать, а у вас ее нет на законных основаниях, можно письменно уведомить контрагента о ее отсутствии и дать выписку из учетной политики.

В работе можно применять унифицированные и собственные формы первичных документов (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). При этом самодельная первичка должна иметь все обязательные реквизиты. Многие компании вынуждены разрабатывать свой вариант акта списания материалов, так как унифицированной формы документа не существует.

Допустимо применение комбинированной формы первичного документа, когда за основу берут унифицированную и дополняют необходимыми графами или строчками. При этом все обязательные реквизиты нужно сохранить (Постановление Госкомстата РФ от 24.03.99 № 20).

Выбор компании относительно используемых форм первички нужно прописать в учетной политике.

В процессе деятельности может возникнуть потребность в новых первичных документах, тогда их можно разработать и утвердить учетной политикой.

Обратите внимание! Поскольку ваш контрагент также может применять самостоятельно разработанную первичку, в учетной политике необходимо указать, что эти документы вы также принимаете к учету.

Для большей части документов вы вправе не применять унифицированные формы, но кассовые операции следует оформлять лишь по утвержденным формам документов (информация Минфина РФ № ПЗ-10/2012).

Основные формы первичных документов специалисты могут найти в альбомах унифицированных форм, утвержденных постановлениями Госкомстата РФ. Приведем самые распространенные.

Документы по учету торговых операций

- ТОРГ-12;

- Товарный ярлык;

- Универсальный передаточный документ.

Документы по учету основных средств

- ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

- ОС-4 «Акт о списании основных средств»;

- ОС-6 «Инвентарная карточка учета объекта основных средств».

Кассовые операции оформляют исключительно в соответствии с Порядком ведения кассовых операций (Указание ЦБ РФ от 11.03.2014 № 3210-У). Нельзя, к примеру, оформить «расходник» в свободной форме или разработать свой вариант.

Формы первичных кассовых документов утверждены Постановлением Госкомстата РФ от 18.08.1998 № 88:

- КО-1 «Приходный кассовый ордер»;

- КО-2 «Расходный кассовый ордер»;

- КО-3 «Журнал регистрации приходных и расходных кассовых документов»;

- КО-4 «Кассовая книга»;

- КО-5 «Книга учета принятых и выданных кассиром денежных средств».

Кассовые документы нужно проверять очень скрупулезно, ведь такая первичка напрямую связана с движением наличных денег и всегда привлекает внимание проверяющих органов. Например, налоговики точно обратят внимание на ПКО, в котором сумма превышает 100 000 рублей. А все потому, что наличкой с одним контрагентом нельзя рассчитываться в сумме, превышающей 100 000 рублей. Отсутствие подписей в кассовых документах также станет причиной для разбирательств с ФНС.

Давайте подытожим. Итак, первичные документы — неотъемлемая часть бухгалтерского и налогового учета. Нельзя проводить операции без подтверждающих документов. Часто бухгалтеры формируют проводки в учете на основании копии или скана первички. Очень важно вовремя заменить копии на оригиналы документов, иначе контролирующие органы могут счесть операцию или сделку фиктивной. Только документы, оформленные в соответствии с законом, являются гарантом безопасности и достоверности учета в компании.

Скачать образец доверенности

Скачать акт выполненных работ

Скачать образец приходного ордера

Скачать образец акта о приемке-передаче объекта основных средств

Скачать инвентарную карточку учета объекта основных средств

Любой документ, в том числе и бухгалтерский, представляет собой группу элементов – реквизитов. Расположенные определенным образом, реквизиты образуют структуру документа и регламентируются ГОСТ. Общее число возможных реквизитов – 30. Бухгалтерские документы и их реквизиты прописаны в ФЗ №402 от 31-12-17 «О бухучете». Различают обязательные и необязательные (дополнительные) реквизиты бухгалтерской документации.

Как оформляются реквизиты документов?

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

Реквизит «подпись» и его роль в документе

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- Содержание документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Как оформлять первичные документы?

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов. Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам. Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2017). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

- Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

- Проблемы с подписью. Ложная подпись и факсимиле в «первичке» не подтверждают сделку. В первом случае Определение Верх. Суда №302-КГ16-8902 от 01-08-16 и содержащийся в нем вывод очевидны: обязательный реквизит был подделан, а значит, факт, позволяющий уменьшить налогооблагаемую базу, не доказан. Факсимиле же не указано и в ФЗ №402. Речь в Законе идет о собственноручной подписи ответственных специалистов с инициалами, иных реквизитах, позволяющих точно определить факт подписания документа именно тем человеком, кто несет за него ответственность. Факсимиле, по мнению контролирующих органов, к «иным» отношения не имеет (письмо Минфина №03-03-06/1/81951 от 08-12-17).

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал. Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр. суда МО №Ф05-19640/2017).

Внимание! По вопросу применения факсимиле в «первичке» единого мнения судебной практикой не выработано. Избегнуть невыгодных для организации ситуаций можно, отказавшись от применения факсимиле в первичной документации.

Исправления в реквизитах документа

ФЗ №402 (ст. 9-7) в общем случае позволяет исправлять первичные документы. Неверную информацию зачеркивают так, чтобы она была читаемой, а рядом пишут скорректированные данные, с пометкой «исправлено» (согласно положению Минфина №105 от 29-07-83). При этом указанная статья ФЗ требует при исправлении проставлять дату и подпись исполнителя исправления таким образом, чтобы различить его фамилию и первые буквы имени, фамилии.

Главное

- Реквизиты бухгалтерского документа делятся на обязательные и дополнительные.

- Без первых он теряет законную силу, тогда как вторые уточняют уже внесенные основные данные.

- Реквизиты должны быть внесены так, чтобы информация о факте хозяйственной жизни читалась однозначно, в противном случае могут возникать разногласия с партнерами по бизнесу и контролирующими органами.

- Исправления в реквизитах документа при необходимости вносятся так, чтобы были видны исправляемая сумма, дата и данные ответственного за исправление лица.

Термин «первичка» знаком, пожалуй, каждому бухгалтеру. Однако четко определить, какие именно документы относятся к первичным учетным документам, бывает сложно даже для специалистов со стажем. Путаницы добавляет еще и то, что для целей бухгалтерского и налогового учета может потребоваться разный набор документов. Так что же такое первичный документ бухучета? По какой форме его составить? Как внести в него исправления? Давайте разбираться.

Для чего нужны первичные документы

Общим термином «первичные документы» принято называть любые документы, которые подтверждают осуществленные налогоплательщиком сделки. В данном случае речь идет о сделках, связанных с хозяйственной деятельностью организации и имеющих определенный экономический эффект. Под первичными документами понимается как бухгалтерская «первичка», так и документы, необходимые для налоговых целей (то есть для подтверждения расходов, вычетов, льгот и т.п.).

Непосредственно для целей бухгалтерского учета используется более узкое понятие «первичный учетный документ». Именно такая формулировка содержится в статье 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». В данной норме сказано, что первичный учетный документ необходимо составлять на каждый факт хозяйственной жизни организации непосредственно при его совершении, а если это невозможно, то сразу после его окончания. Для указанных целей под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение компании, финансовый результат ее деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона о бухучете).

Далее в Законе о бухучете говорится, что первичный учетный документ может быть составлен как на бумажном носителе, так и в электронной форме (п. 5 ст. 9 Закона о бухучете). Здесь же приводятся обязательные реквизиты, которые должны быть в каждом таком документе (п. 2 ст. 9 Закона о бухучете). Кроме этого, указывается, что первичный учетный документ является основанием для отображения содержащихся в нем данных в регистрах бухгалтерского учета (п. 3 ст. 9 Закона о бухучете).

Важно

Первичный учетный документ может также подтверждать расходы для налоговых целей. В пункте 1 статьи 252 НК РФ (который применяется при УСН на основании п. 2 ст. 346.16 НК РФ) сказано, что каждый расход должен быть подтвержден документами, оформленными в соответствии с законодательством РФ. Закон о бухучете является частью такого законодательства. А значит, первичный учетный документ, оформленный по правилам статьи 9 Закона о бухучете, может стать основанием для формирования налоговых регистров. При этом чиновники не возражают против того, чтобы бухгалтерская «первичка», подтверждающая расходы, была составлена в электронном виде (письма ФНС от 06.02.14 № ГД-4-3/1984@ и Минфина от 13.09.18 № 03-03-06/1/65618).

![]()

Обмениваться с контрагентами юридически значимой «первичкой» через интернет

Входящие бесплатно

Обязательные реквизиты бухгалтерской «первички»

Теперь перейдем к нюансам оформления первичной учетной документации. Как уже говорилось, в пункте 2 статьи 9 Закона о бухучете содержится перечень обязательных реквизитов бухгалтерской «первички». Отсутствие хотя бы одного из них лишает документ статуса первичного учетного документа. Поэтому важно отслеживать наличие в документе всех обязательных пунктов. Чтобы это было проще сделать, в документе следует выделить три части: вводную, содержательную и заключительную. Каждую часть нужно проверить отдельно.

Так, во вводной части должны быть указаны следующие сведения: наименование и дата составления документа, а также наименование лица (организации или ИП), от имени которого составлен документ.

Далее следует содержательная часть. В ней необходимо отразить суть факта хозяйственной жизни (выплата или прием денег, передача или прием имущества и т.п.) и привести соответствующие измерители (натуральные или денежные). При этом обязательно следует указать единицы измерения (рубли, доллары США, килограммы, тонны, штуки и т.п.).

Наконец, в заключительной части нужно отразить данные ответственного лица. А именно: наименование должности, фамилию и инициалы лица, совершившего сделку, операцию и ответственного за ее оформление, либо лица, ответственного за оформление свершившегося события. Завершается оформление первичного учетного документа проставлением подписи ответственного лица. Если ответственных лиц несколько, то должны быть указаны данные все этих лиц и проставлены их подписи.

По правилам пункта 4 статьи 9 Закона о бухучете, формы первичных учетных документов, которые применяются организацией, утверждает непосредственно ее руководитель (за исключением организаций государственного сектора). Требования об обязательном применении унифицированных форм в Законе о бухучете нет.

Таким образом, в каждой организации необходимо определить перечень первичной учетной документации, а затем приказом по компании утвердить формы этих документов. Формы «первички» можно разработать полностью самостоятельно («с нуля»), а можно взять за основу соответствующие унифицированные формы. Также не запрещено указать в приказе, что в компании будет применяться та или иная унифицированная форма без каких-либо изменений или дополнений.

Внимание!

В одной и той же организации допустимо использовать все вышеперечисленные варианты (например, можно прописать, что какие-то документы будут оформляться по «своим» формам, а остальные — по унифицированным). Главное, чтобы соблюдались два условия. Первое: формы «первички должны быть утверждены руководителем организации. И второе: в каждой утвержденной форме должны содержаться все обязательные реквизиты первичного учетного документа. Заметим, что в форме документа могут быть отражены только лишь обязательные реквизиты, либо обязательные и дополнительные реквизиты (письмо Минфина от 04.02.15 № 03-03-10/4547; см. «Минфин напомнил основные требования к первичным учетным документам»).

В некоторых случаях использовать самостоятельно разработанные формы первичной документации не получится. Например, обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (информация Минфина от 04.12.12 № ПЗ-10/2012). В частности, только по унифицированным формам можно создавать приходные и расходные кассовые ордера (КО-1 и КО-2), кассовую книгу (КО-4), книгу учета принятых и выданных кассиром денежных средств (КО-5), а также расчетно-платежные и платежные ведомости (Т-49 и Т-53).

![]()

Бесплатно вести кассовую книгу в электронном виде

Счет-фактура и договор: являются ли они «первичкой»?

Отдельно остановимся на документах, которые часто относят к первичным учетным документам, хотя на самом деле они таковыми не являются. Речь идет о счетах-фактурах и договорах.

Как известно, счет-фактура необходим для вычета НДС (п. 1 ст. 169 НК РФ). Соответственно, цель создания этого документа не соответствует цели составления бухгалтерской «первички». Счет-фактура не является основанием для отражения каких-либо данных в регистрах бухгалтерского учета. Также нужно учитывать, что счет-фактура составляется не во время совершения хозяйственной операции и даже не сразу после ее завершения, а в течение пяти календарных дней с даты отгрузки товаров (сдачи работ, услуг) либо с даты получения аванса (п. 3 ст. 168 НК РФ).

Но в то же время реквизиты отгрузочного счета-фактуры во многом совпадают с реквизитами первичного документа на передачу покупателю (заказчику) товаров (работ, услуг). Поэтому ФНС разработала универсальный передаточный документ, в котором помимо сведений из счета-фактуры есть дополнительные реквизиты, характерные для первичного учетного документа (приложение № 2 к письму ФНС от 21.10.13 № ММВ-20-3/96@). Руководствуясь правилами Закона о бухучете, универсальный передаточный документ следует составить во время совершения операции или сразу после ее завершения. Только в этом случае УПД, содержащий в себе показатели счета-фактуры, будет расцениваться как первичный учетный документ. Обычный счет-фактура к «первичке» не относится.

![]()

Провести автоматическую сверку счетов‑фактур с контрагентами

Попробовать бесплатно

Аналогичная ситуация и с договором — сам по себе он не является первичным документом для целей бухгалтерского учета. Ведь договор — это всего лишь перечень обязательств сторон. Факт заключения договора, как правило, не подтверждает совершение хозяйственной операции, а говорит лишь о намерениях сторон совершить такую операцию.

Другими словами, договор является документом бухгалтерского учета, который фиксирует возникновение, изменение и прекращение обязательств (п. 3 ст. 5 Закона о бухучете), но не фиксирует факт хозяйственной жизни и его содержание (п. 1 ст. 5 Закона о бухучете). В связи с этим, он не может быть признан первичным учетным документом. Поэтому одного договора, подписанного сторонами, недостаточно для отражения в бухгалтерском учете хозяйственных операций.

В то же время договор может быть признан первичным учетным документом, если он составлен непосредственно при совершении хозяйственной операции, содержит все необходимые реквизиты «первички» и утвержден в качестве таковой руководителем организации. В частности, договор может считаться первичным учетным документом, если он составлен не в виде единого документа, подписанного сторонами, а в виде счета на оплату (инвойса), которым оформляется уже свершившийся факт хозяйственной жизни (продажа товара, выполнение работы, оказание услуги). Это вывод подтверждается в Рекомендациях по проведению годовой бухгалтерской отчетности организаций за 2018 год, приведенных в приложении к письму Минфина от 21.01.19 № 07-04-09/2654.

Таким образом, счет на оплату (инвойс), направляемый покупателю после отгрузки товара, можно расценивать как первичный документ бухгалтерского учета, если в нем есть все реквизиты, предусмотренные Законом о бухучете, и форма счета (инвойса) утверждена руководителем организации в качестве «первички». Также см. «Минфин сообщил, обязательно ли составлять акт приема-передачи оказанных услуг».

![]()

Формировать накладные, акты, счета-фактуры и вести бухгалтерию в веб-сервисе для ИП

Как исправлять «первичку»

Как быть, если при составлении первичного учетного документа была допущена ошибка? Как правильно внести изменения в документ?

Прежде всего, бухгалтеру нужно помнить, что есть группа «первички», которую в принципе нельзя исправлять. Речь идет о кассовых и банковских документах (приходные и расходные ордера, платежные поручения и т.п.). Запрет на изменение этих документов установлен в пункте 4.7 Указания ЦБ РФ от 11.03.14 № 3210-У и в пункте 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина от 29.07.98 № 34н). Если в такой «первичке» была допущена ошибка, то испорченный документ к исполнению не принимается. Взамен него необходимо составить новый первичный учетный документ.

Ошибка, допущенная в авансовом отчете, кассовой книге или любых других первичных бухгалтерских документах (за исключением тех, о которых было сказано выше), должна исправляться с сохранением документа (его реквизитов). Полностью заменить испорченный документ на новый в этих случаях уже нельзя (письмо Минфина от 23.10.17 № 03-03-10/69280; см. «Минфин: первичный документ, составленный с ошибкой, нельзя заменять новым документом»). Исправление ошибок возможно двумя способами.

Первый вариант прямо зафиксирован в законодательстве и предполагает внесение исправлений непосредственно в сам первичный документ. Неправильные данные зачеркиваются одной чертой и отдельно вписываются верные. Затем ставится дата, делается надпись «Исправлено» и проставляются подписи тех же лиц, что изначально подписали документ, с указанием их фамилий и инициалов (п. 7 ст. 9 Закона о бухучете, п. 16 Положения по ведению бухучета).

Внимание!

Если «первичка» была составлена в нескольких экземплярах (например, один экземпляр для организации, а другой — для ее контрагента), то исправления в вышеуказанном порядке нужно внести в каждый экземпляр. Без этого изменения не будут иметь законной силы (постановление Первого арбитражного апелляционного суда от 30.06.15 по делу № А43-27322/2014).

Второй способ предложен в письмах ФНС от 05.03.18 № СД-4-3/4226@ и от 23.03.18 № СД-4-3/5412@, Минфина от 22.01.16 № 07-01-09/2235. Чиновники рекомендуют не вносить изменения в первоначальный вариант документа, а составить исправленный первичный документ с тем же номером и датой, что и ошибочный документ. При этом обязательно нужно указать, что документ является исправленным, а также зафиксировать порядковый номер исправления и его дату. То есть в исправленном первичном документе должна присутствовать строка «Исправление № ___ от «__» ________20__ г.» (Это отличит его от нового документа, составленного взамен ошибочного, ведь, как было сказано выше, в описанной ситуации это недопустимо). Как отмечают чиновники, такой вариант корректировки документа оптимален для электронной «первички».

И в заключение отметим, что несущественные ошибки и опечатки, обнаруженные в первичных документах, можно вообще не исправлять. К таким ошибкам относятся те, которые не препятствуют идентификации сторон операции и ее основных условий: наименования товара, работ или услуг, стоимости, количества и т.д. (письмо Минфина от 04.02.15 № 03-03-10/4547, доведено до налоговых органов письмом ФНС от 12.02.15 № ГД-4-3/2104@).

Первичные документы бухгалтерского учета важны и в вопросах ведения бухучета, и в определении объема налоговых обязательств. Ответственному за составление первичных документов бухгалтерского учета специалисту компании важно четко понимать содержание и формы таких документов, а также знать специфику ведения учетных регистров.

Роль первичного документа в бухгалтерском учете

Первичные документы — это документы, при помощи которых компания оформляет произошедшие на предприятии хозяйственные события (п. 1 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Первое, что следует отчетливо понимать бухгалтерам любой организации: сегодня какого-либо определенного обязательного для всех перечня форм первичных документов бухгалтерского учета не существует. Любая фирма сама для себя определяет формы первичных документов в зависимости от цели их применения.

Однако для таких документов законодательно установлен перечень обязательных реквизитов (п. 2 ст. 9 закона № 402-ФЗ), а составлять документы необходимо с учетом требований ФСБУ 27/2021.

ВАЖНО! Применяемые в бухучете формы должны быть обязательно закреплены в учетной политике организации (п. 4 ПБУ 1/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

О том, сколько нужно хранить первичные документы, читайте в материале «Какой срок хранения документов в архиве организации?».

Таблица со сроками хранения документов приведена в системе КонсультантПлюс. Оформите пробный бесплатный доступ к правовой системе и переходите в справочный материал.

Перечень возможных первичных документов бухгалтерского учета

Перечень первичных документов бухгалтерского учета в 2022-2023 годах может быть таким:

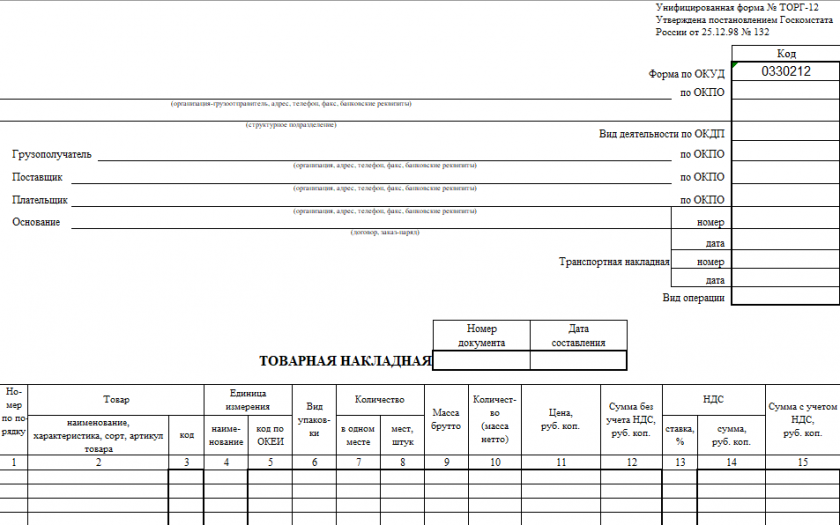

- Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике). Вы можете бесплатно скачать бланк и образец товарной накладной ТОРГ-12, кликнув по картинке ниже:

Бланк товарной накладной по форме ТОРГ-12

Скачать

О наиболее часто применяемой ее форме читайте в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

- Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

Образец такого акта смотрите здесь.

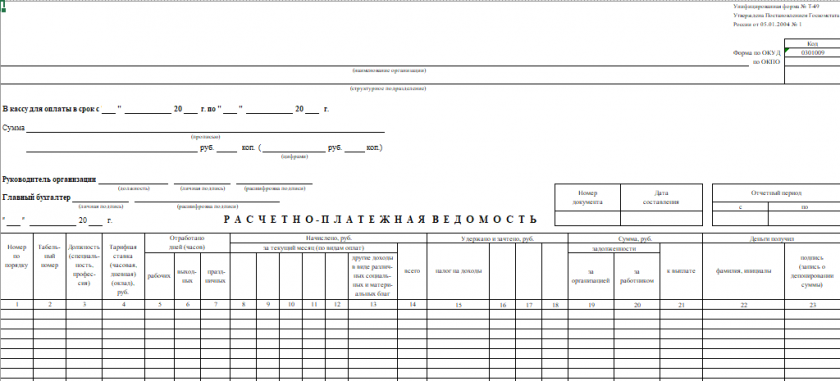

- Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости). Вы можете бесплатно скачать бланк и образец расчетно-платежной ведомости Т-49, кликнув по картинке ниже:

Унифицированная форма № Т-49 — расчётно-платежная ведомость

Скачать

Подробнее об указанных ведомостях см. в статье «Образец заполнения расчетно-платежной ведомости Т 49».

- Документы, связанные с наличием объектов ОС, – здесь компания может оформлять такую документацию из перечня первичных учетных документов бухгалтерского учета:

- Акт приемки-передачи ОС по форме ОС-1 – при поступлении или выбытии объекта, не относящегося к зданиям или сооружениям. Вы можете бесплатно скачать бланк и образец акта приема-передачи основных средств ОС-1, кликнув по картинке ниже:

Акт приема передачи основных средств по форме ОС-1

Скачать

Подробнее о данном акте см. в материале «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС».

- Если объект ОС является зданием или сооружением, то его поступление или выбытие оформляется актом по форме ОС-1а.

Об этом подробнее см. в статье «Унифицированная форма № ОС-1а — бланк и образец».

- Списание объекта ОС оформляется актом по форме ОС-4.

Подробнее см. в материале «Унифицированная форма № ОС-4 — Акт о списании объекта ОС».

- Если требуется задокументировать факт проведенной инвентаризации, составляется инвентаризационная опись ОС по форме ИНВ-1.

Подробнее о таком первичном документе см. в статье «Унифицированная форма № ИНВ-1 — бланк и образец».

- Если же инвентаризация проводилась в отношении НМА, то опись будет составляться уже по форме ИНВ-1а.

Об этом см. в материале «Унифицированная форма № ИНВ-1а — бланк и образец».

- Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности, такой список первичных документов бухгалтерского учета 2022-2023 годов:

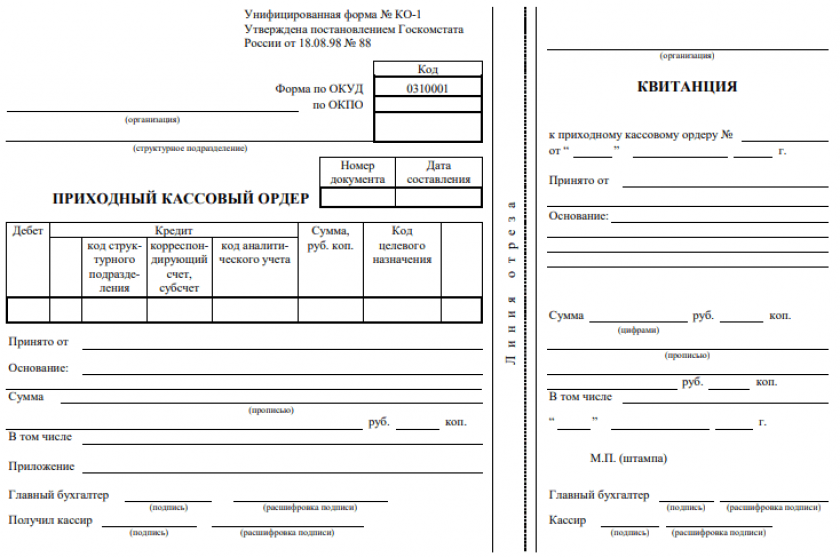

- Приходный кассовый ордер. Вы можете бесплатно скачать бланк и образец приходного кассового ордера (КО-1), кликнув по картинке ниже:

Приходный кассовый ордер (КО-1)

Скачать

Подробнее о его составлении см. в статье «Как заполняется приходный кассовый ордер (ПКО)?».

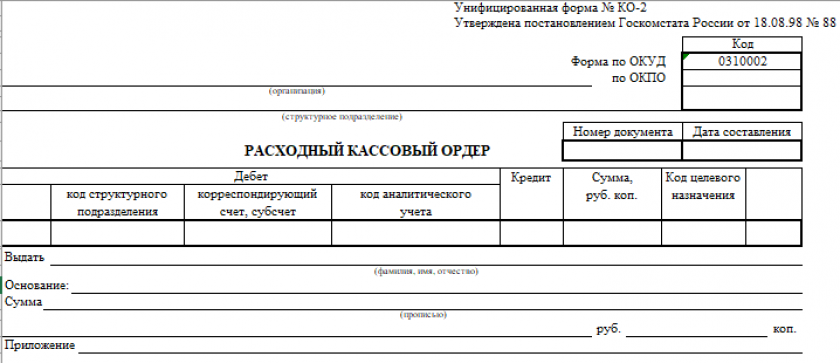

- Расходный кассовый ордер. Вы можете бесплатно скачать бланк и образец расходного кассового ордера (КО-2), кликнув по картинке ниже:

Расходный кассовый ордер (форма КО-2)

Скачать

Подробности о нем см. в материале «Расходный кассовый ордер — бланк и образец».

- Платежное поручение.

О правилах оформления этого документа читайте здесь.

- Авансовый отчет.

О том, чем руководствоваться, оформляя такой документ, читайте в этой статье.

- Акт зачета взаимных требований.

Об особенностях применения этого документа читайте здесь.

- Бухгалтерская справка.

О принципах ее оформления см. материал «Бухгалтерская справка об исправлении ошибки — образец».

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

Полный список первичных документов вы найдете в Справочнике от КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к перечню.

ВАЖНО! Не являются первичными документами бухгалтерского учета из перечня 2022-2023 – список был предложен выше:

- Договор. Это документ, в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т. д. Его данные задействуют при организации учета по аналитике расчетов с контрагентами, но сам он учетных операций не формирует.

- Счет. В этом документе отражается сумма, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может присутствовать дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т. д.), т. е. он дополняет договор.

- Счет-фактура. Этот документ составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками (п. 1 ст. 169 НК РФ). Таким образом, счетом-фактурой при отсутствии других документов, характеризующих определенную сделку, невозможно будет подтвердить расходы по данной сделке (письма Минфина РФ от 25.06.2007 № 03-03-06/1/392, ФНС от 31.03.2006 № 02-3-08/31, постановление ФАС Восточно-Сибирского округа от 19.04.2006 № А78-4606/05-С2-20/317-Ф02-1135/06-С1).

Следует иметь в виду, что приведенные в перечне унифицированные формы первичных бухгалтерских документов не являются обязательными для применения, т. к. с 2013 года (после принятия закона № 402-ФЗ) бланки таких форм можно разрабатывать самостоятельно. Но в большинстве случаев они продолжают использоваться. Поэтому в 2022–2023 годах перечень унифицированных форм первичных бухгалтерских документов,содержащихся в постановлениях Госкомстата, продолжает оставаться актуальным.

Какие сведения должны содержать формы первичных документов

Несмотря на то что обязательных для всех форм первичных документов в настоящее время не существует, законодателем установлены требования к содержанию таких документов. Перечень обязательных реквизитов, которые должны содержаться в каждом первичном документе, приводится в п. 2 ст. 9 закона № 402-ФЗ. Это, в частности:

- название документа;

- дата, когда такой документ был составлен;

- информация о составившем документ лице (наименование компании или ИП);

- суть факта хозяйственной жизни, который был оформлен данным документом;

- денежные, числовые характеристики, измерители произошедшего события (к примеру, в каком объеме, в каких единицах и на какую сумму товарная продукция была реализована покупателям);

- сведения об ответственных специалистах, которые оформляли свершившееся событие, а также подписи таких специалистов.

Если первичка не соответствует требованиям, организацию могут ждать в том числе и налоговые последствия.

Получите бесплатный доступ к КонсультантПлюс и узнаете о том, какие претензии у налоговиков возникают наиболее часто и как им противостоять.

Получите бесплатный доступ к КонсультантПлюс и узнаете о том, какие претензии у налоговиков возникают наиболее часто и как им противостоять.

О том, как делегируется право подписи, читайте в статье «Приказ о праве подписи первичных документов – образец».

Первичные документы и регистры бухгалтерского учета

Как могут быть классифицированы первичные документы бухгалтерского учета?

Если первичный документ выпустила сама компания, то он может относиться либо к группе внутренних, либо к группе внешних. Документ, который составлен внутри фирмы и распространяет свое действие на компанию-составителя — это внутренний первичный документ. Если же документ был получен со стороны (или составлен фирмой и выдан на сторону), то это будет внешний первичный документ.

Внутренние документы фирмы подразделяются на следующие категории:

- Распорядительные первичные документы — такие, которыми фирма отдает распоряжение какой-либо своей структурной единице или сотруднику. К указанной категории относятся приказы компании, распоряжения и т. д.

- Исполнительные первичные документы. В них компания отражает факт того, что определенное хозяйственное событие свершилось.

- Документы бухгалтерского оформления. С их помощью компания систематизирует и обобщает сведения, содержащиеся в иных распорядительных и оправдательных документах.

После того как хозяйственное событие было оформлено первичным документом, далее требуется отразить произошедшее событие в учетных регистрах. Они, по сути, являются носителями упорядоченной информации, в них аккумулируются и распределяются признаки и показатели хозяйственных сделок.

По внешнему виду выделяют следующие регистры:

- книги;

- карточки;

- свободные листы.

Исходя из способа ведения регистра, выделяют следующие группы:

- Хронологические регистры. В них фиксируют произошедшие события последовательно — от первого по времени свершения к последнему.

- Систематические регистры. В них компания классифицирует свершившиеся сделки по экономическому содержанию (пример — кассовая книга).

- Комбинированные регистры.

По критерию содержания информации, отражаемой в регистрах, выделяются:

- синтетические регистры (к примеру, журнал-ордер);

- аналитические регистры (платежная ведомость);

- комбинированные регистры, в разрезе которых фирма осуществляет как синтетический, так и аналитический учет.

Подробнее о бухгалтерских регистрах см. в статье «Учетные регистры бухгалтерского учета (формы, образцы)».

Итоги

Обязательных для всех форм и перечня первичных документов бухгалтерского учета в настоящее время не существует: любой хозсубъект вправе самостоятельно определить для себя формы первичных документов, которые он будет применять в своей деятельности.

Вместе с тем наиболее распространенными первичными документами бухгалтерского учета выступают имеющие аналоги среди унифицированных форм, утвержденных Госкомстатом.

После того как первичный документ оформлен, необходимо перенести информацию из него в учетный регистр.

Бухучет строго опирается на документы, которые имеют юридическую силу. Их называют первичными: они служат первым и главным основанием для отражения в учете покупки, продажи, аренды и других операций. Расскажем о первичных документах и правилах работы с ними.

Бухучет строго опирается на документы, которые имеют юридическую силу. Их называют первичными: они служат первым и главным основанием для отражения в учете покупки, продажи, аренды и других операций. Расскажем о первичных документах и правилах работы с ними.

Первичный документ и его реквизиты

Каждый первичный документ служит письменным доказательством реальности конкретной хозоперации, а за достоверность данных в нем отвечают исполнители или должностные лица, которые составили и подписали бумагу. Только на основании верно оформленного и подписанного первичного документа можно делать запись в бухгалтерском учете.

В каждой такой бумаге должны быть сведения, которые называют реквизитами. Бывают обязательные реквизиты и дополнительные. Только при наличии всех обязательных реквизитов бумага имеет юридическую силу. К ним относятся:

- название документа, код формы и дата, когда он составлен;

- название компании или фамилия и инициалы ИП, которые проводят хозяйственную операцию;

- сведения о содержании хозоперации, о ее основании (например, договор), измерители — денежные, трудовые, натуральные;

- ответственные за совершение и оформление хозоперации лица — их должности, фамилии, инициалы и подписи.

При необходимости вводят дополнительные реквизиты: присваивают номер, указывает расчетный счет организации или ИП.

Перечень первичных документов

Сегодня нет какого-то единого перечня первичных документов, которые обязаны применять все компании. Вы можете пользоваться унифицированными формами первички или разработать их самостоятельно. Главное — утвердить формы в учетной политике.

Вот список документов, которые чаще всего используют в работе:

- товарная накладная;

- акт сдачи-приемки;

- счет-фактура;

- универсальный передаточный документ;

- документы по расчету с сотрудниками — скажем, расчетно-платежные ведомости;

- документы по основным средствам, например, акт приемки-передачи основного средства, акт списания объекта основных средств;

- инвентаризационная опись;

- кассовые документы: приходный и расходный кассовые ордеры, платежное поручение, авансовый отчет;

- акт зачета взаимных требований;

- бухгалтерская справка.

Стадии документооборота первички

После составления и подписания первичный документ проходит несколько стадий обработки в бухучете:

- прием в бухгалтерию;

- проверка правильности заполнения, при необходимости — обращение к контрагенту за исправлением;

- внесение в систему учета: если документ электронный — это делается быстро, если же документ бумажный поможет система распознавания бухгалтерских документов;

- запись данных в учетных регистрах;

- отправка в архив.

Исправление ошибок в первичных документах

При оформлении первичных документов или при переносе данных из первички в учетную систему случаются ошибки. Их важно вовремя выявить и исправить.

Если обнаружена неточность в первичном документе, его возвращают сотруднику, ответственному за составление, чтобы он исправил ошибку. Если в документе обнаружены подделки, ответственных за составление лиц привлекают к ответу.

Если ошибка появилась в бухгалтерских регистрах, за ее исправление отвечают специалисты, которые составили и подписали регистр. Исправить ошибку в учете можно одним из способов.

Корректировка — если ошибка не связана с корреспонденцией счетов или ее быстро увидели, так что она не повлияла на учет и не попала в отчетность. Текст или сумму с ошибкой исправляют в бухгалтерской программе.

Дополнительные проводки — если в проводке и регистрах корреспонденция указана верно, но занижена сумма операции. Чтобы исправить ошибку, бухгалтер составляет дополнительную проводку с недостающей суммой. Пример: сотруднику в кассе выдали 32 000 рублей, а записали 23 000 рублей. Тогда недостающие 11 000 рублей надо дополнительно провести: Дт 71 Кт 50 — 11 000 рублей.

Метод сторнирования (отрицательной записи) применяется для исправления неверной корреспонденции или суммы, большей, чем нужно. Бухгалтер сторнирует ошибочную проводку, вычитая сумму из итогов. Затем составляет верную проводку. Пример: компания закупила материалы на 100 000 рублей и по ошибке их записали как товары: Дт 41 Кт 60 — 100 000 рублей. Сторнируем: Дт 41 Кт 60 — 100 000 рублей. Вносим верную запись: Дт 10 Кт 60 — 100 000 рублей.

Чтобы сократить риск ошибок при переносе данных из накладных в учетную систему, автоматизируйте этот процесс. Пользуйтесь электронным документооборотом, системами распознавания бумажной первички — все это есть в веб-сервисе Контур.Бухгалтерия. А еще в сервисе — простой учет, зарплата, отчетность, нормативно-правовая база и другие полезные инструменты. Первые 14 дней бесплатны для всех новых пользователей.