Необходимость включать в себестоимость товаров допрасходы по сопутствующим продажам манипуляциям с ними (например, доставке, погрузке/разгрузке, сборке, складскому хранению) возникает в работе торговых и производственных организаций достаточно часто.

В этой статье рассказано, как с помощью автоматизации бухгалтерского учета на базе 1С:Предприятие можно просто, быстро и без ошибок отразить такие расходы в учете несколькими способами.

Рассмотрим порядок их отражения на примере программы 1С:Бухгалтерия 8.3 ПРОФ, но начнем мы с отражения операции поступления самих ТМЦ через «Поступление (акты, накладные)».

Операция поступления материальных ценностей

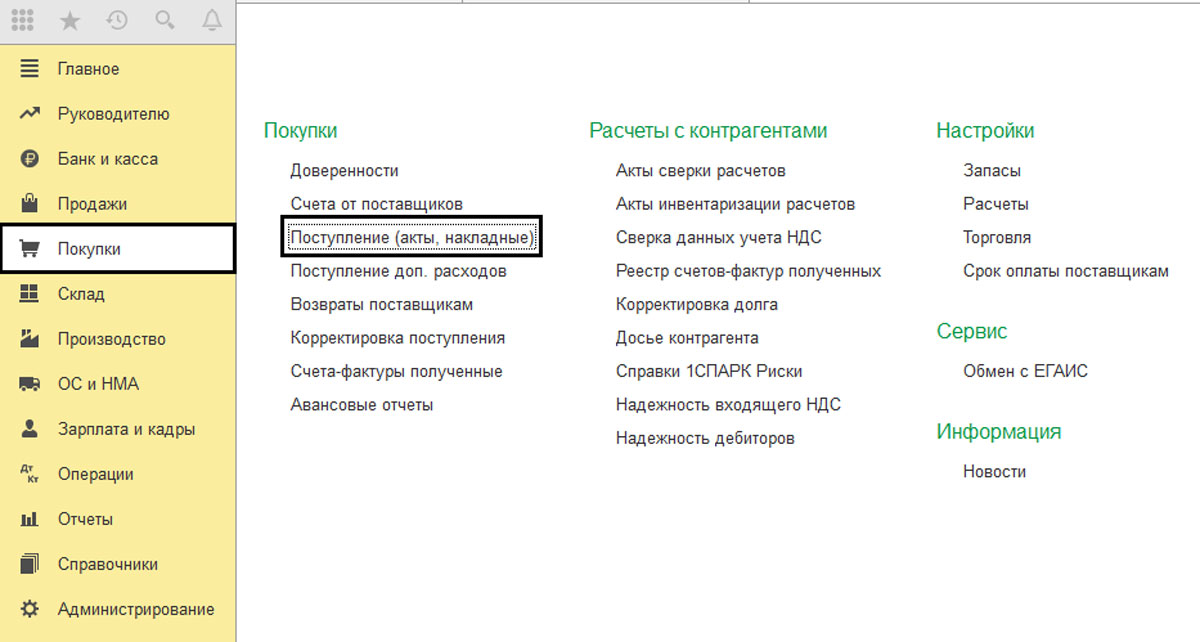

В разделе «Покупки» вводим нужный нам документ.

В журнале нажимаем «Поступление», а в качестве вида операции ставим «Товары (накладная)».

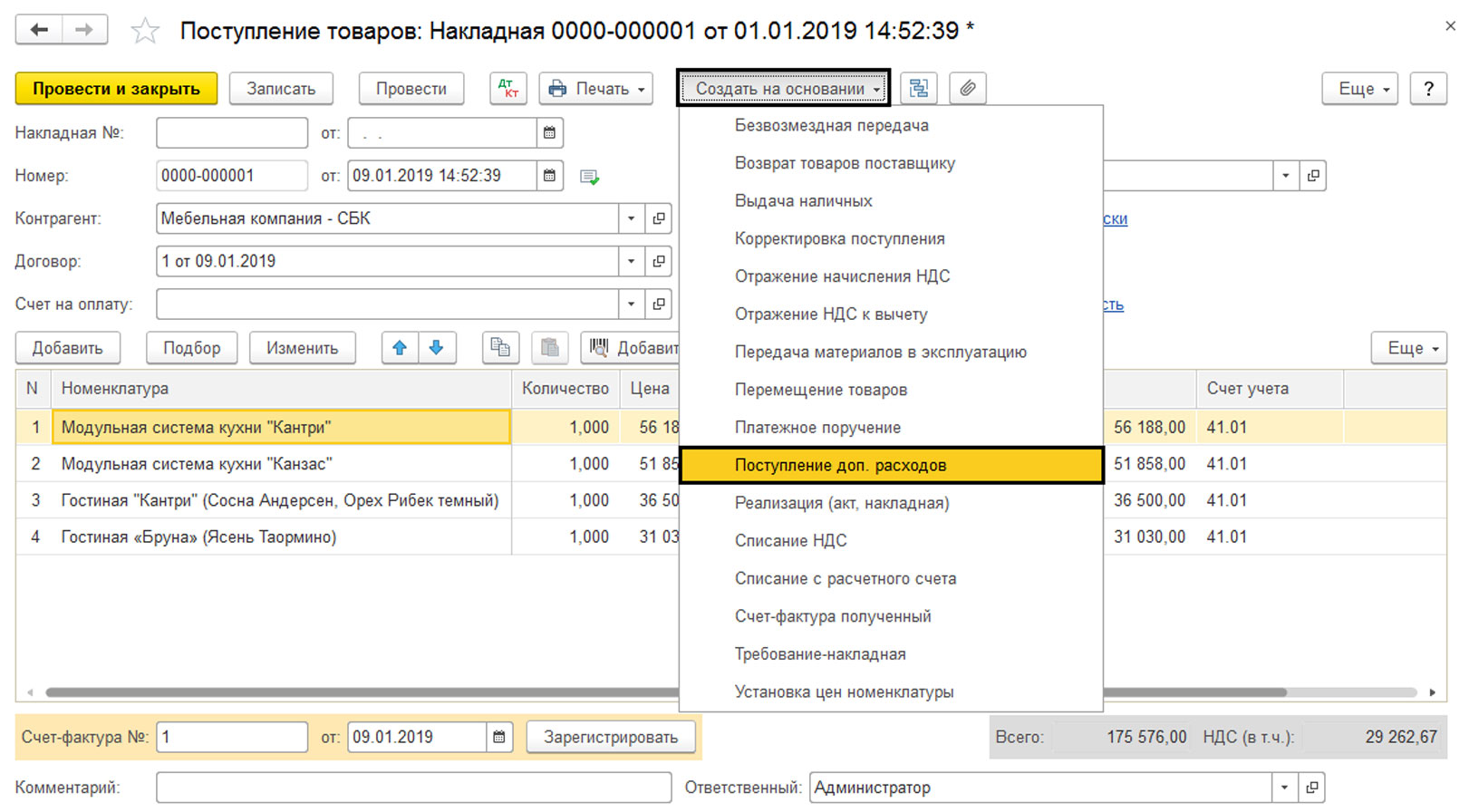

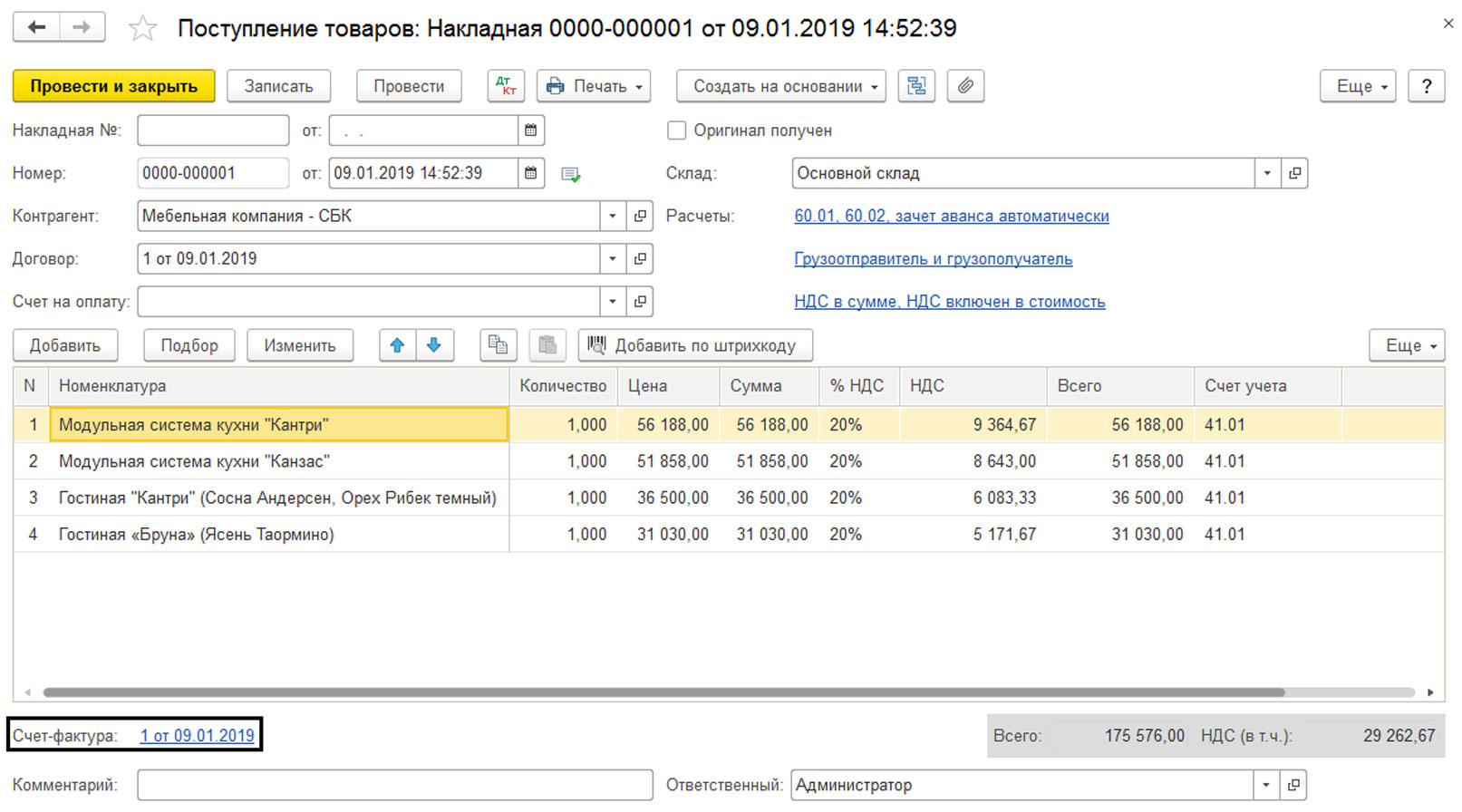

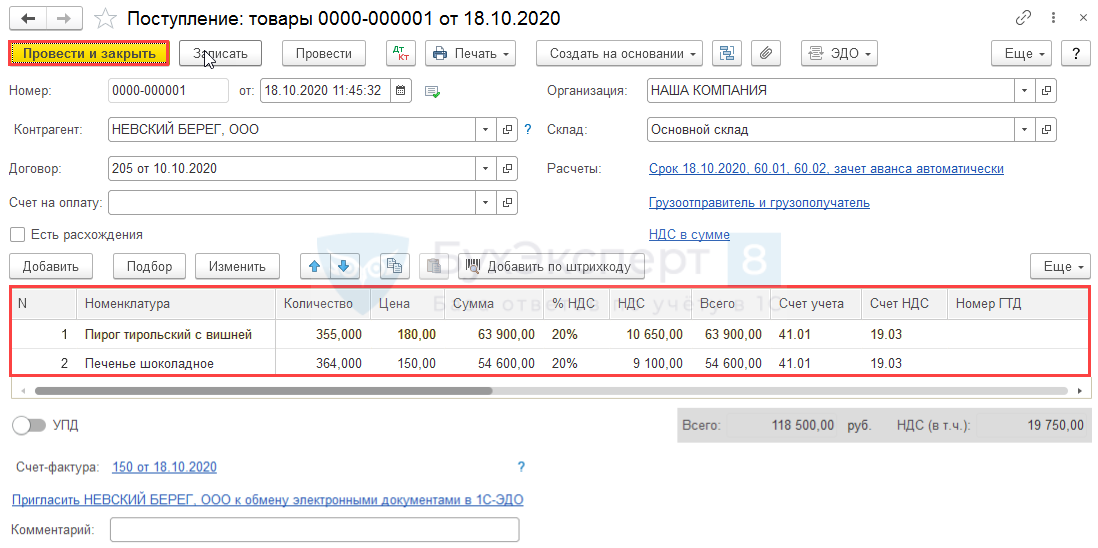

Отразим приобретение нашим торговым предприятием мебели у мебельной компании для реализации. Заполняем шапку документа согласно предоставленной накладной, указываем склад оприходования, через «Добавить» подбираем номенклатуру. Внизу регистрируем счет-фактуру и проводим документ.

По нажатию «Показать проводки и другие движения документа» сформируем отчет о проведении, где отражена стоимость приобретения.

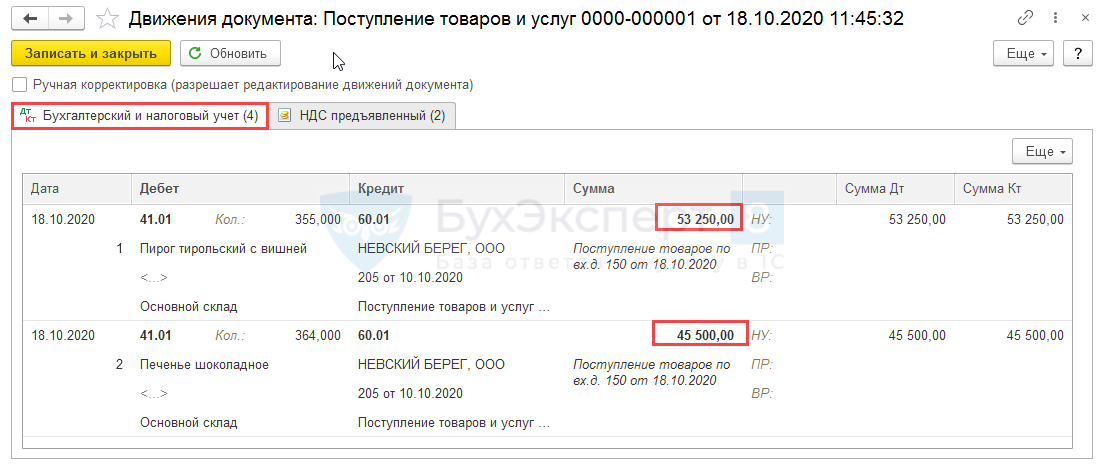

Мы зафиксировали приход товаров по фактической цене. Далее нам надо отразить траты на доставку.

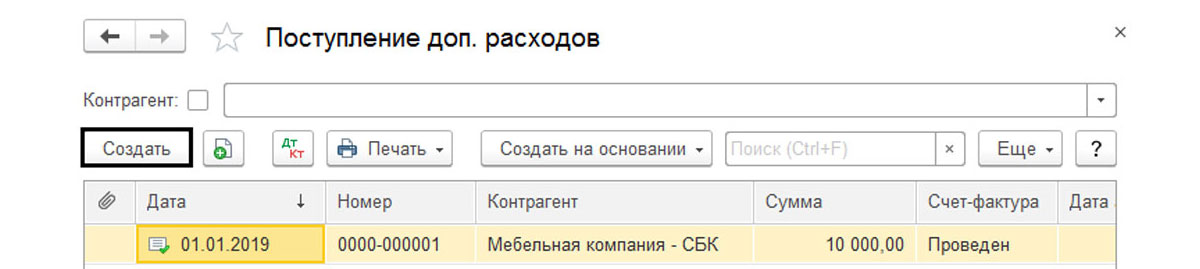

Поступление дополнительных расходов в 1С – ввод на основании

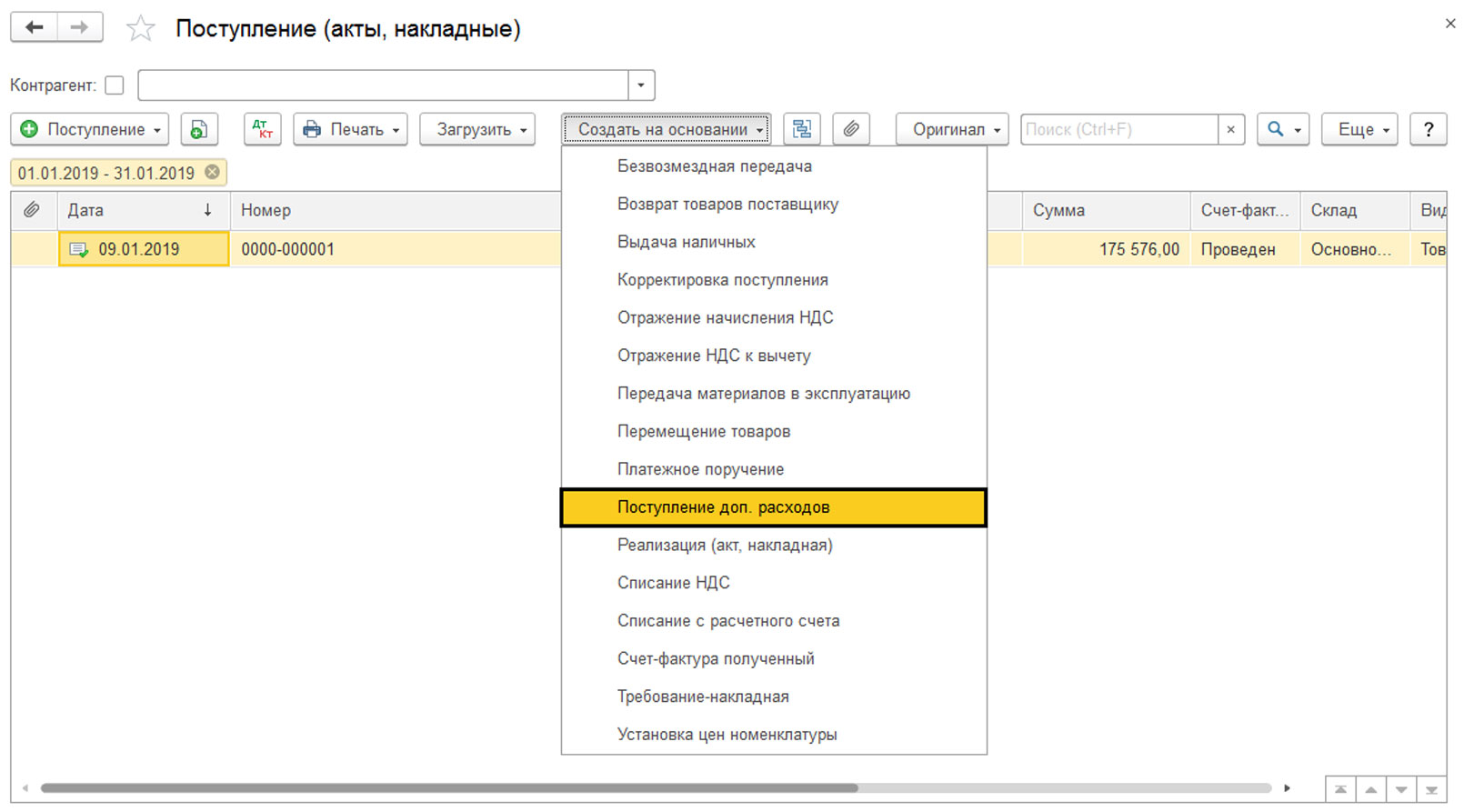

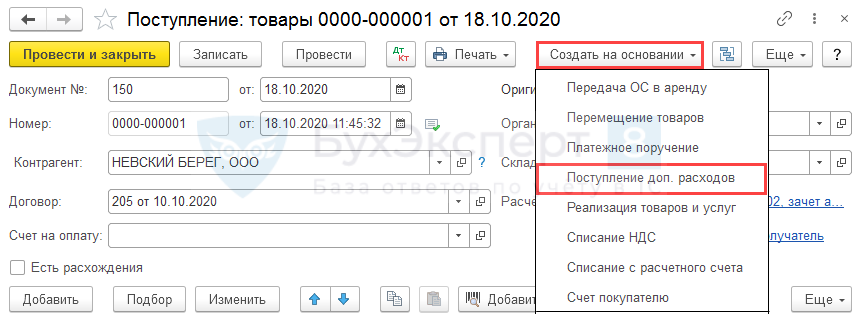

В число возможностей отображения допрасходов входит вариант отдельного специализированного документа, созданного из уже зафиксированного поступления. Чтобы «подтянуть» основание, в самом документе или в журнале документов «Поступление (акты, накладные)» находим одноименную кнопку. Нажав ее, выбираем команду «Поступление дополнительных расходов».

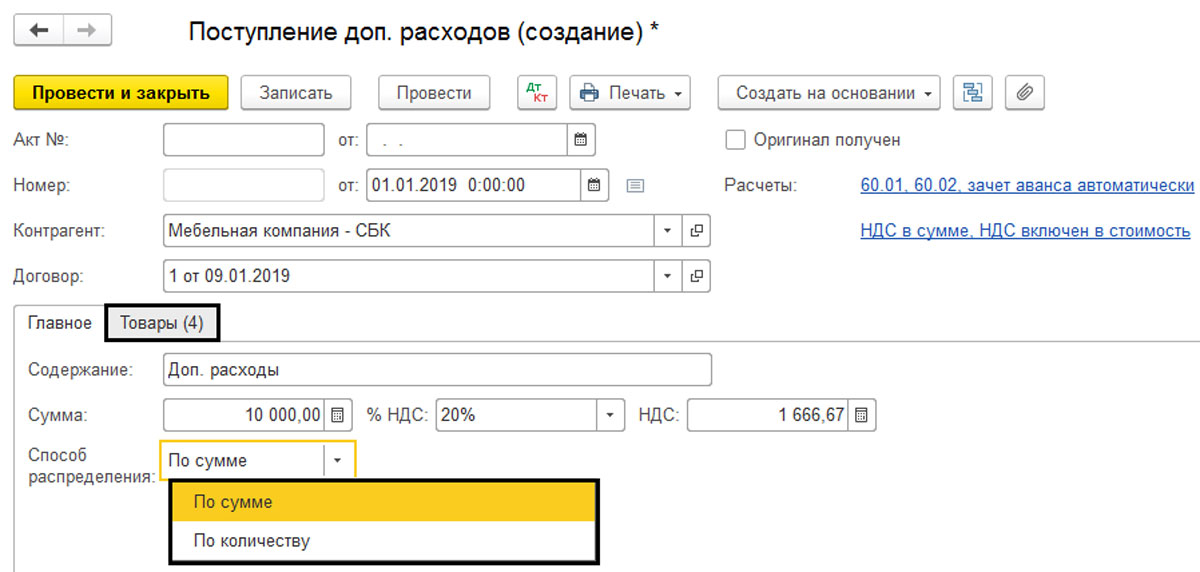

При таком способе ввода данные из документа основания попадают в создаваемый документ. В нашем примере, на закладке «Товары» отражается список поступивших ТМЦ, и нам остается только указать сумму дополнительных расходов, указав при этом один из способов распределения*.

*Выбор варианта имеет смысл в том случае, когда позиций ТМЦ в таблице более одной строки. Тогда сумма расходов будет распределяться пропорционально заданному условию. Если в документе-основании одна номенклатурная позиция, то все дополнительные расходы будут включены полностью в нее.

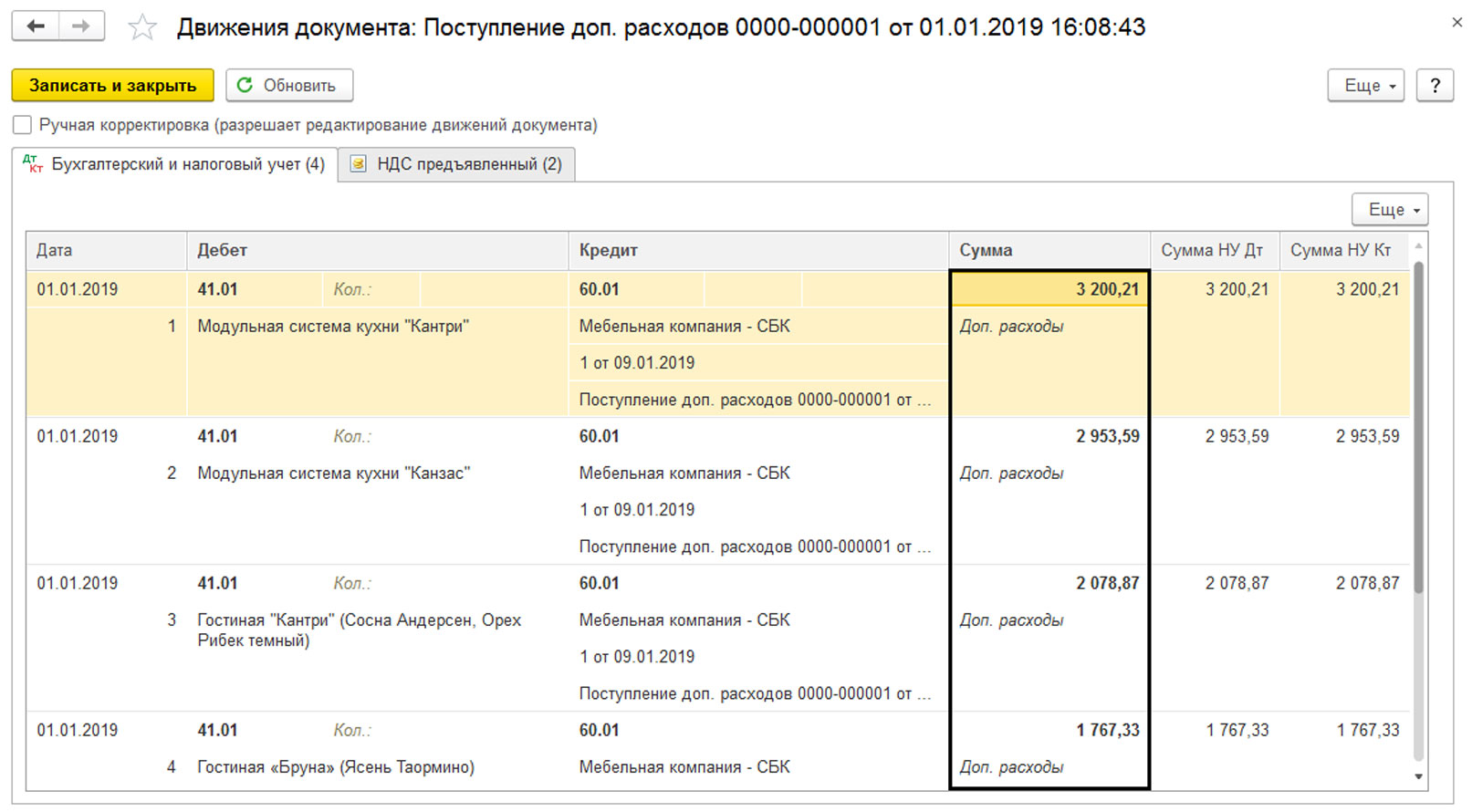

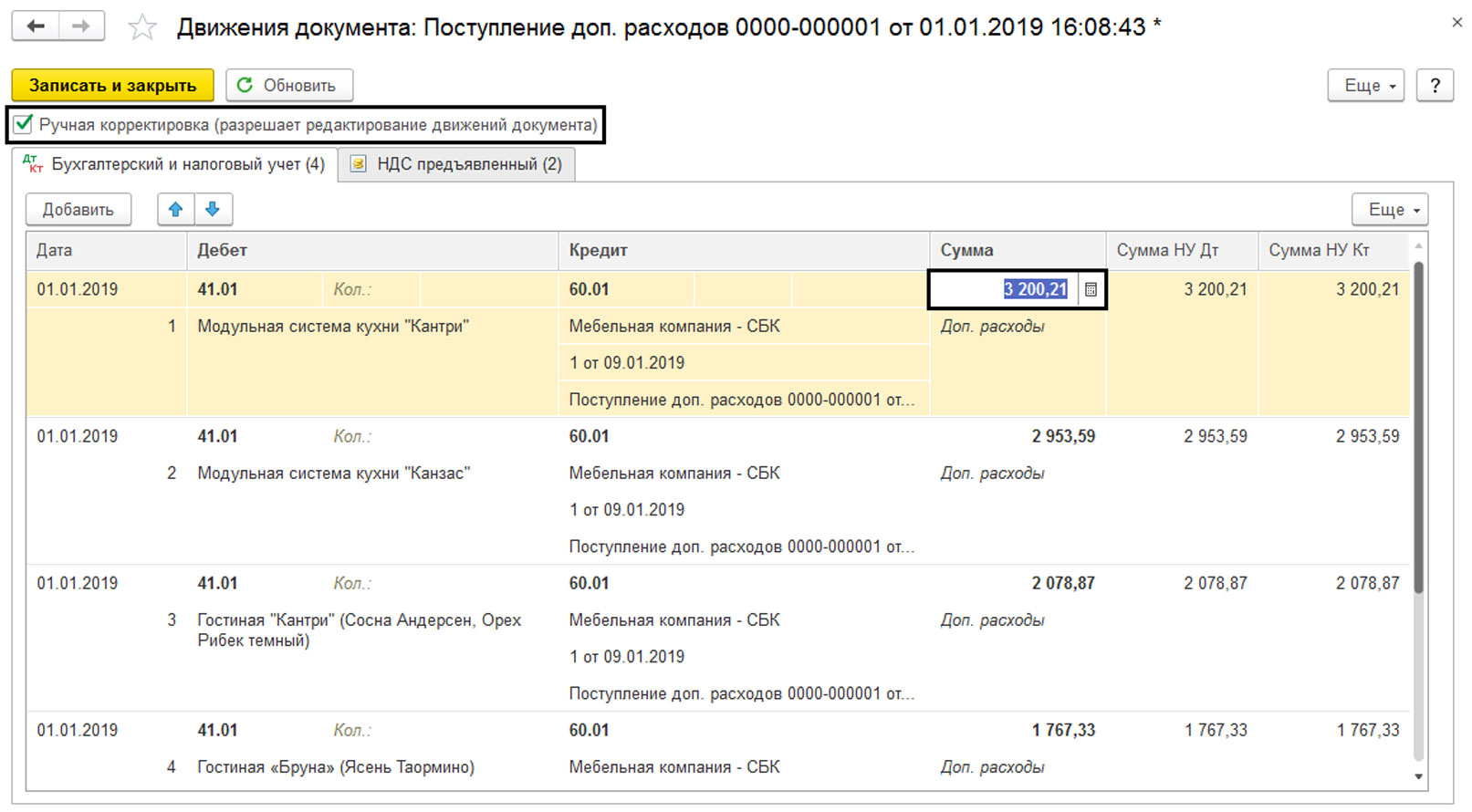

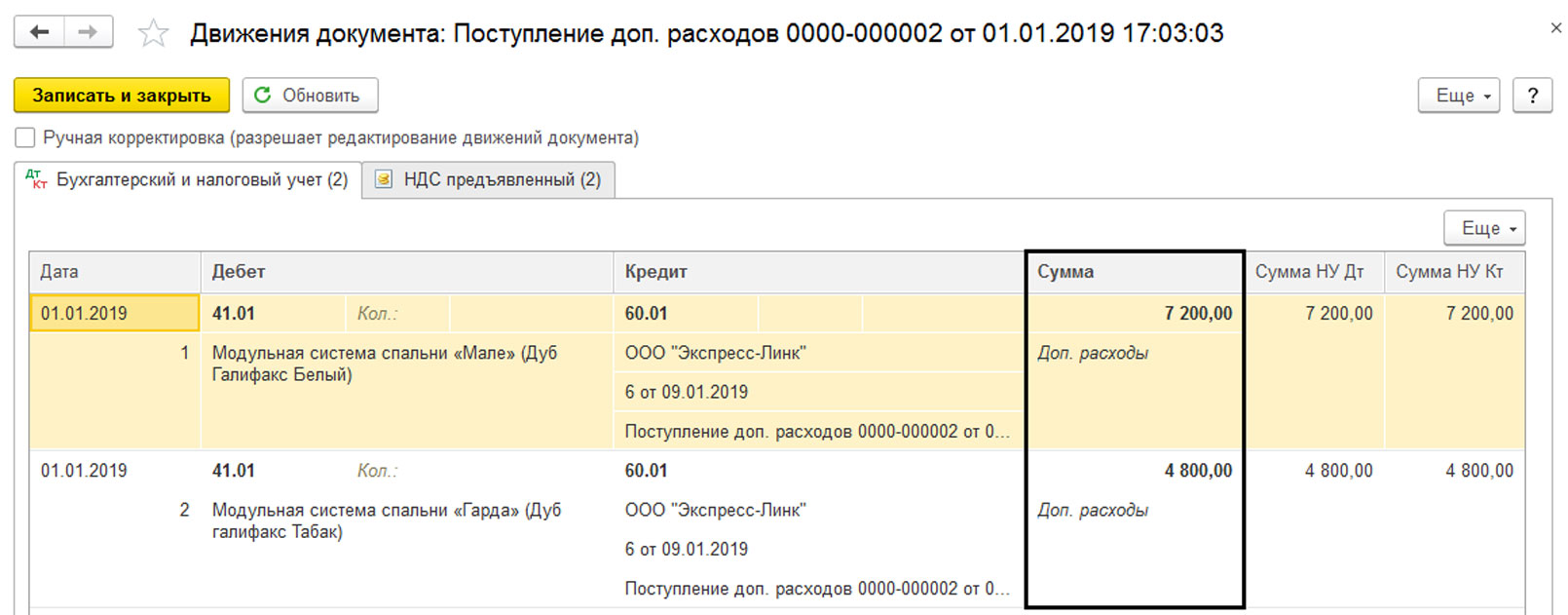

Нажав кнопку «Показать проводки и другие движения документа» мы видим, что сумма дополнительных расходов – 10000 руб., распределена пропорционально сумме между всеми поступившими номенклатурными позициями.

При необходимости и наличии прав на ручное редактирование регистров, установив галочку «Ручная корректировка», можно изменить суммы дополнительных расходов по своему усмотрению.

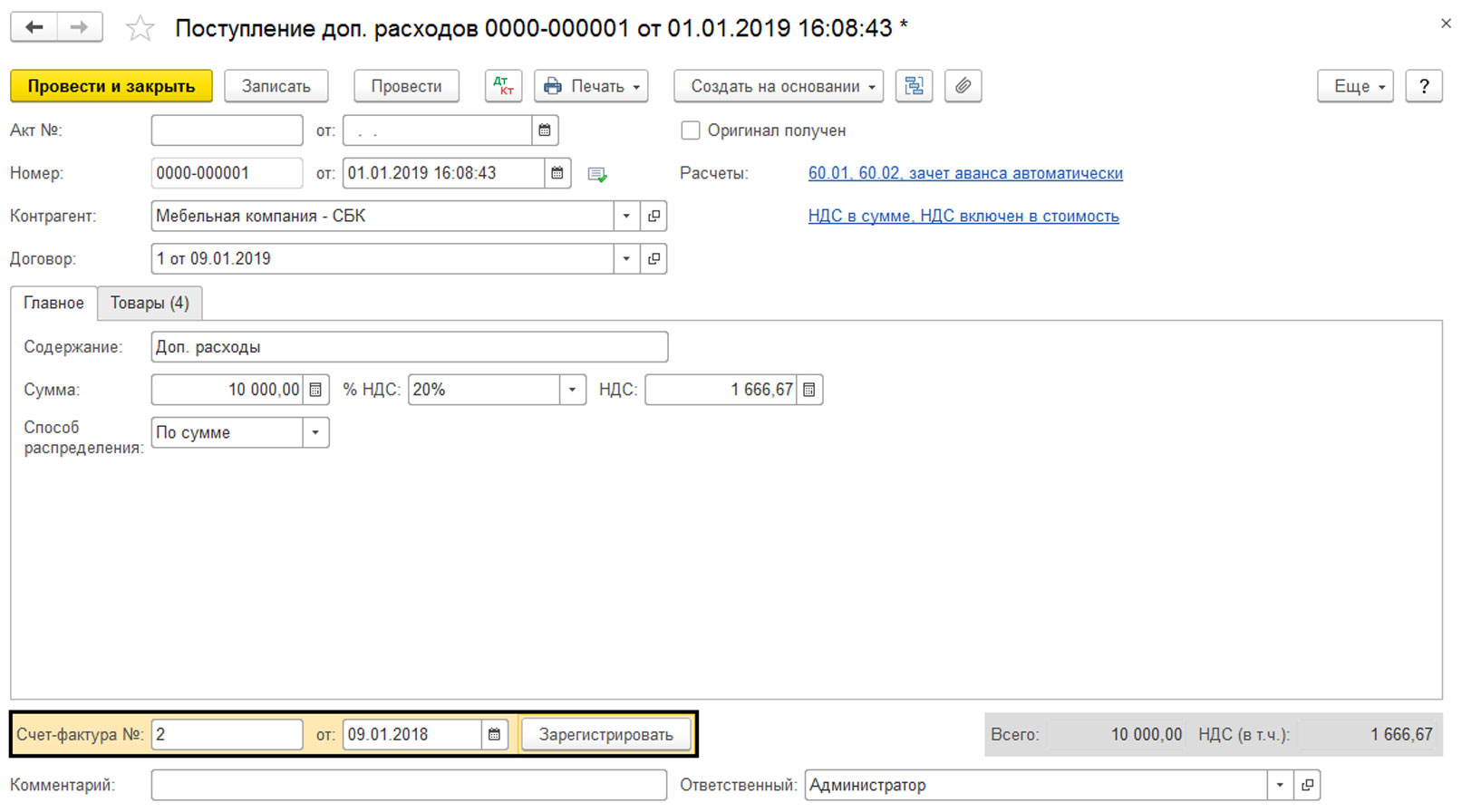

Если услуги по дополнительным расходам предоставлялись не поставщиком ТМЦ или им же, но с предоставлением отдельного счета-фактуры, такой счет-фактура регистрируется в документе «Поступление доп. расходов» в обычном порядке.

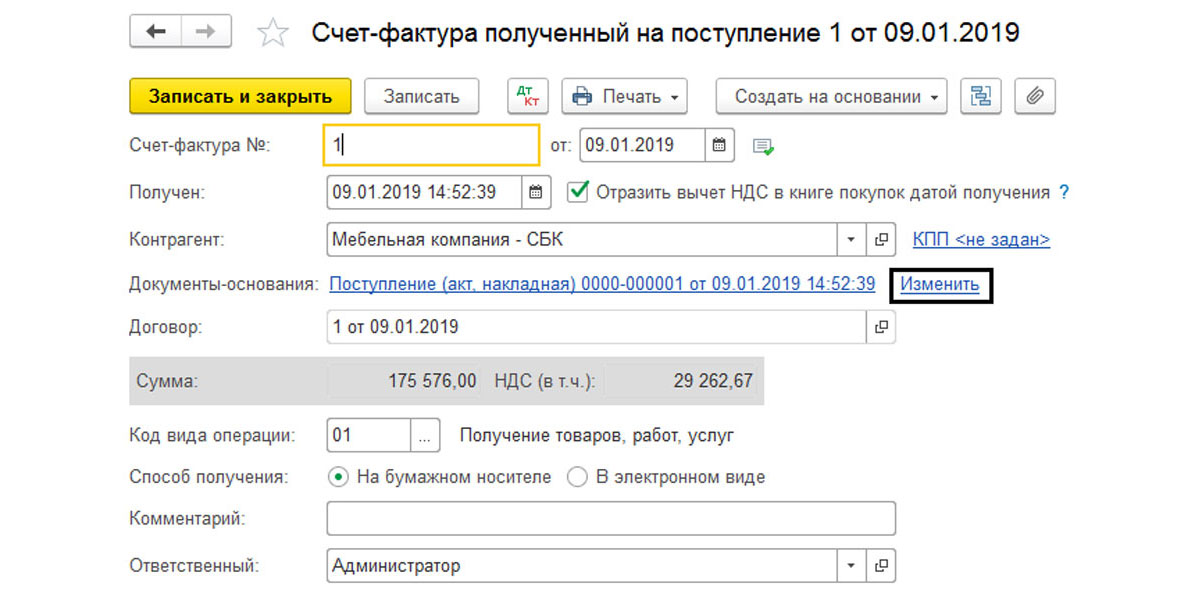

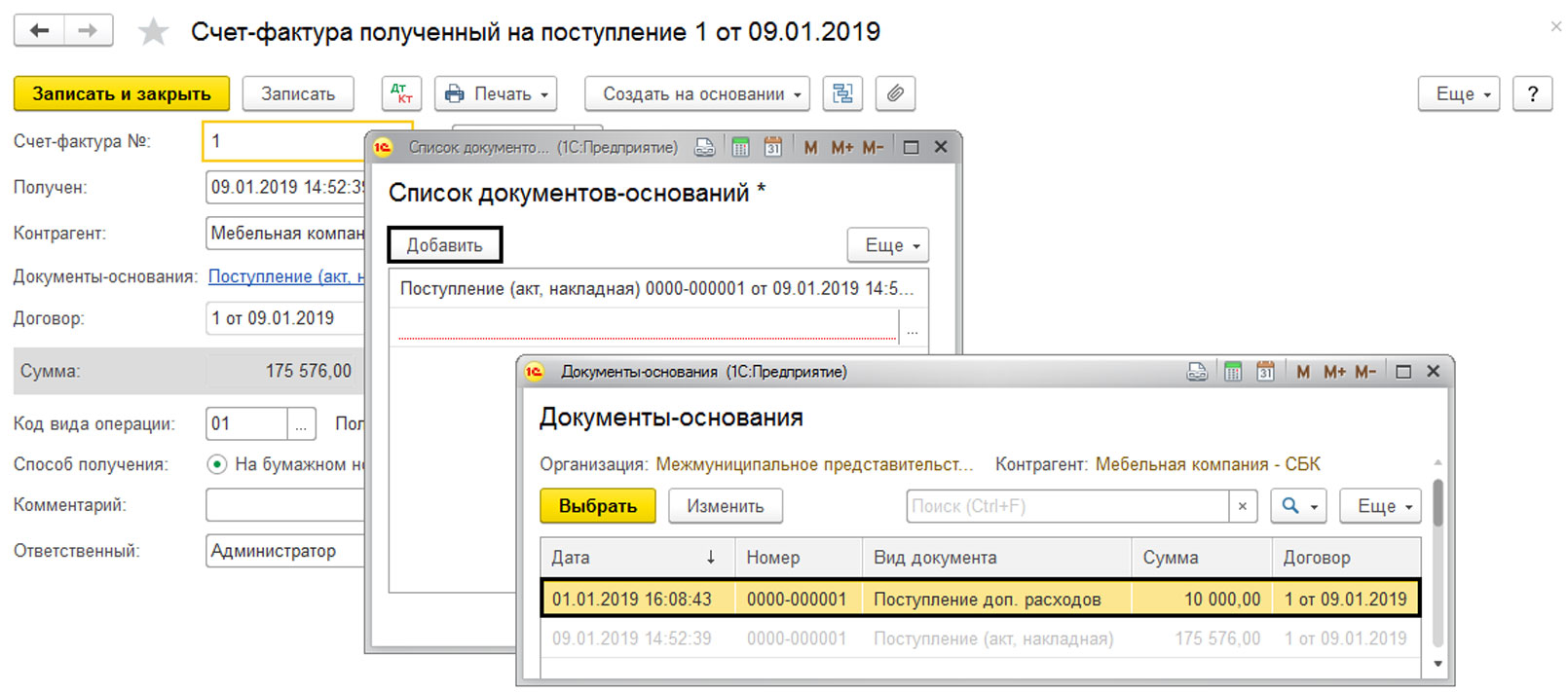

Если дополнительные расходы включены поставщиком в единственный счет-фактуру, для корректного отображения в декларации разбивать его на два документа нельзя (по документу должна быть одна строка). Для этого, после отражения дополнительных расходов, надо изменить первый счет-фактуру, зарегистрированный по поступлению, открыв его и нажав гиперссылку «Изменить».

В открывшемся окне с помощью кнопки «Добавить» подбираем еще один документ-основание – «Поступление доп. расходов».

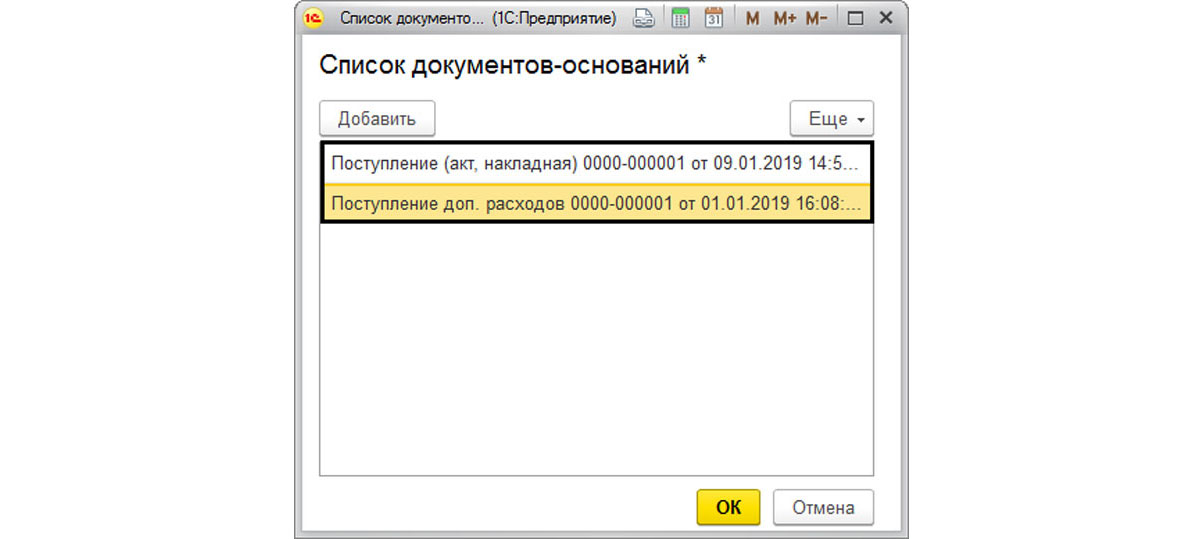

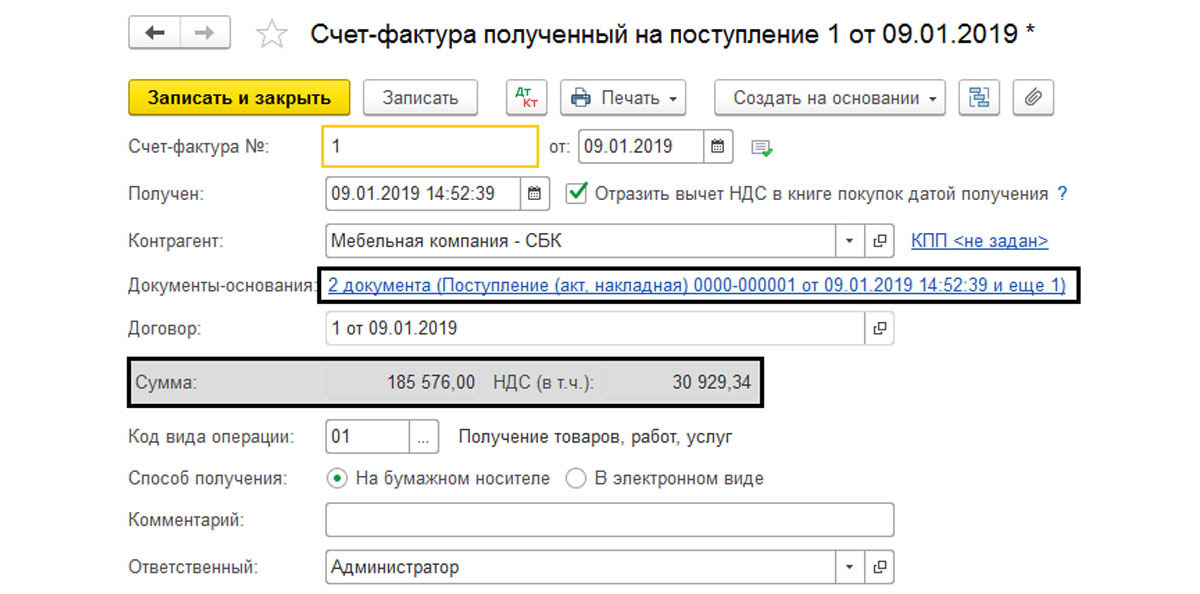

У нас получается счет-фактура, введенный на основании двух документов.

Итак, мы отразили наше поступление разными документами, сформировав при этом один счет-фактуру.

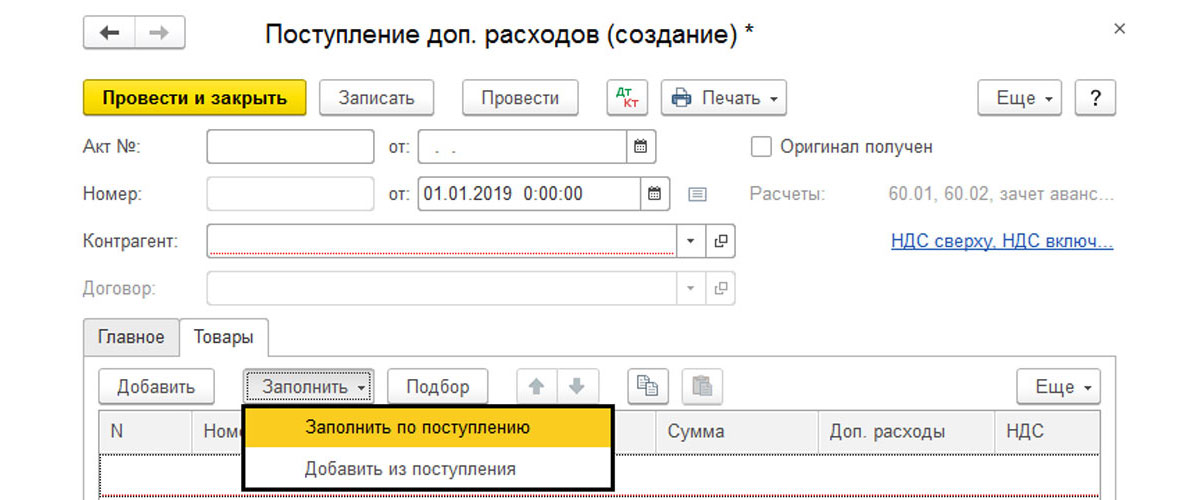

Создание документа «Поступление доп. расходов» из раздела «Покупки»

Для ввода нового документа нажимаем кнопку «Создать».

Создается пустой документ. Перейдя в закладку «Товары», по кнопке «Заполнить» можно выбрать документ поступления, по которому формируются доп. расходы, выбрав команду «Заполнить по поступлению» или «Добавить из поступления».

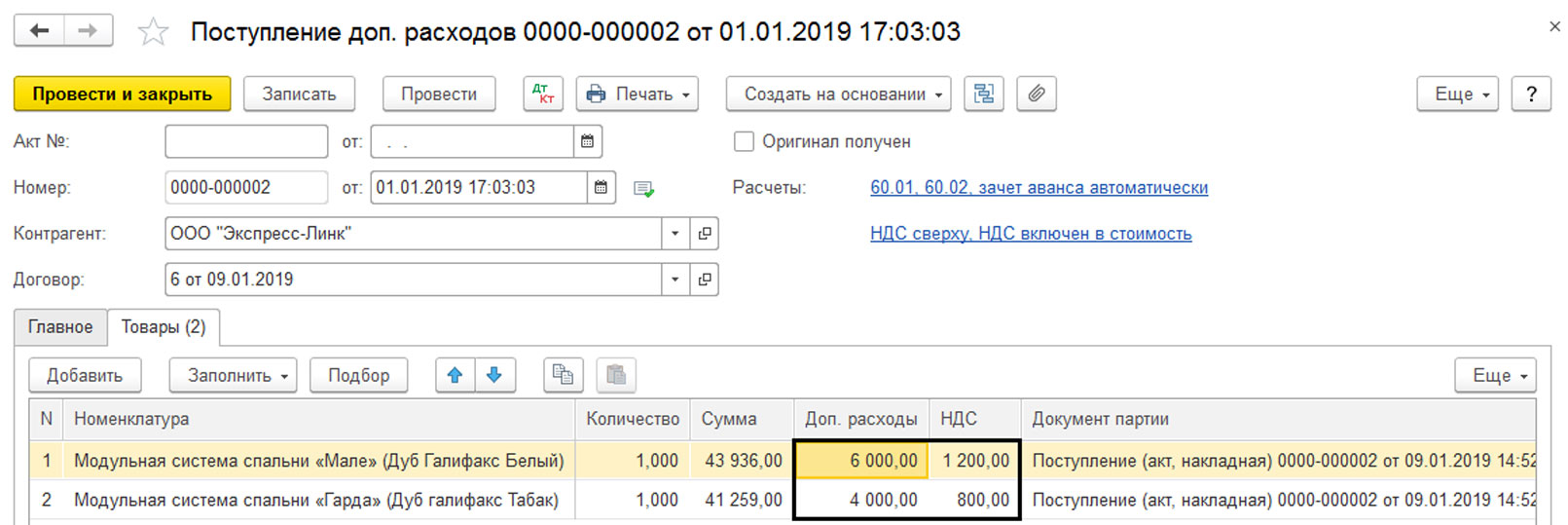

Заполняем данные о дополнительных расходах – сумму расходов, контрагента, договор.

После проводки сумма расходов будет распределена между номенклатурными позициями.

Кроме автоматического способа распределения мы можем указать суммы доп.расходов непосредственно в таблице с номенклатурными позициями. В этом случае, на первой закладке – «Главное», сумма не проставляется.

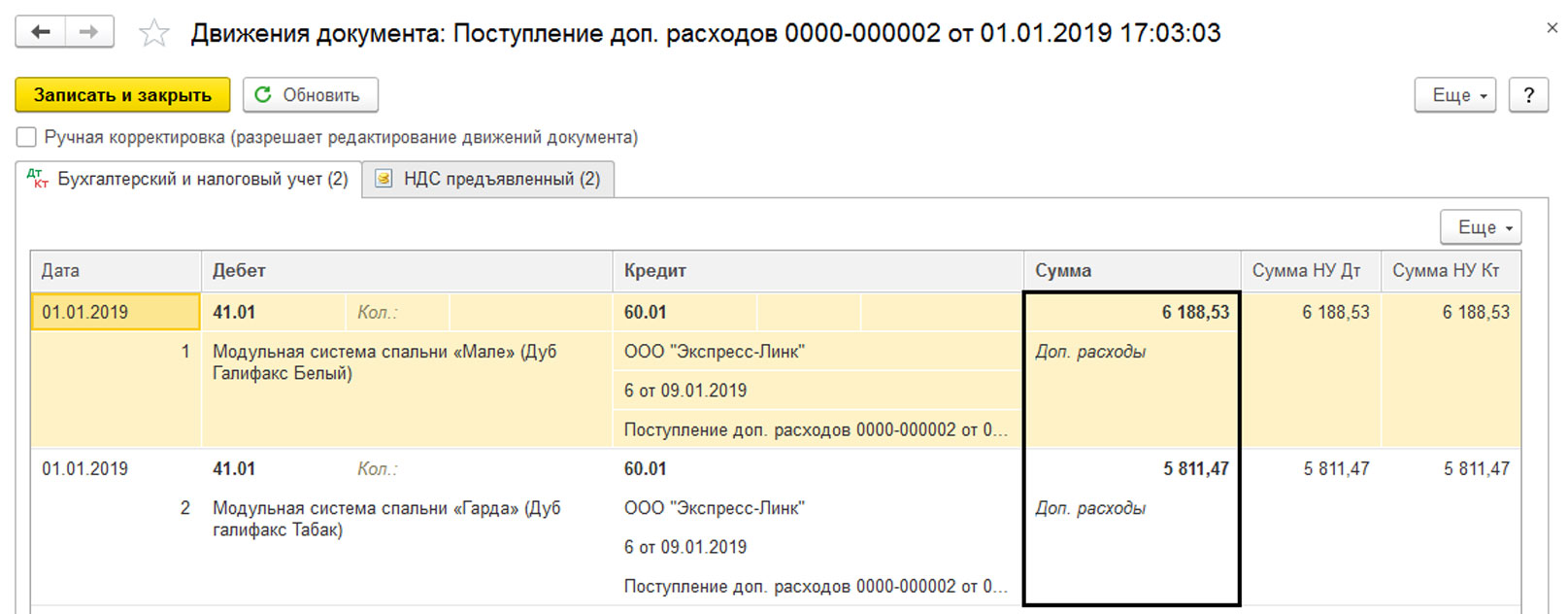

Исходя из заполненных нами сумм, включая НДС, в результате проведения будут сформированы бухгалтерские проводки.

Дополнительные расходы включаются в себестоимость товаров, материалов, оборудования и т.д. При включении дополнительных расходов в стоимость материалов, их списание в производство будет происходить с учетом этих расходов. Точно так же оформляются дополнительные расходы при поступлении основных средств, оборудования. Определение себестоимости является важным моментом в бухгалтерском учете, поэтому правильное отображение дополнительных расходов влияет на правильность и точность бухгалтерского учета, формирование себестоимости реализуемых товаров, выпускаемой продукции.

Если у вас остались вопросы по работе с дополнительными расходами в программе, обратитесь к нашим специалистам и получите консультацию по 1С 8.3.

В фактическую себестоимость материальных запасов, помимо их непосредственной стоимости, можно включать и дополнительные расходы: доставку, сборку, посреднические услуги и т. д.

Из материала вы узнаете, как правильно отразить поступление доп. расходов в 1С 8.3 в конфигурации «Бухгалтерия предприятия».

Учет поступления доп. расходов в 1С 8.3 осуществляется в два этапа:

- оприходование товаров (материалов);

- отражение собственно дополнительных расходов и распределение их стоимости на себестоимость товаров (материалов).

Создайте документ Поступление товаров и услуг с видом операции Товары (Покупки – Поступление товаров и услуг – Создать) и укажите в нем те материально-производственные запасы, которые приобрели.

Проводки по документу

Поступление доп. расходов по доставке в 1С 8.3

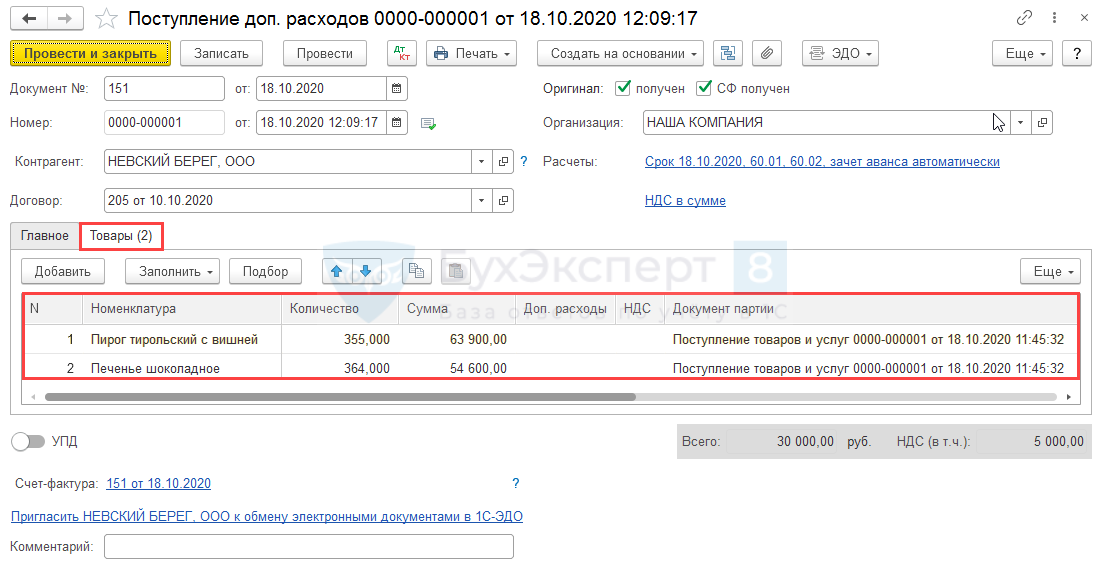

Теперь отразите доп расходы в 1С 8.3 по доставке этих товаров так, чтобы они увеличили их себестоимость. Для этого в созданном документе Поступление товаров и услуг воспользуйтесь функцией Создать на основании и выберите пункт Поступление доп. расходов.

Программа сформирует новый документ Поступление доп. расходов, в котором вкладка Товары заполнится автоматически.

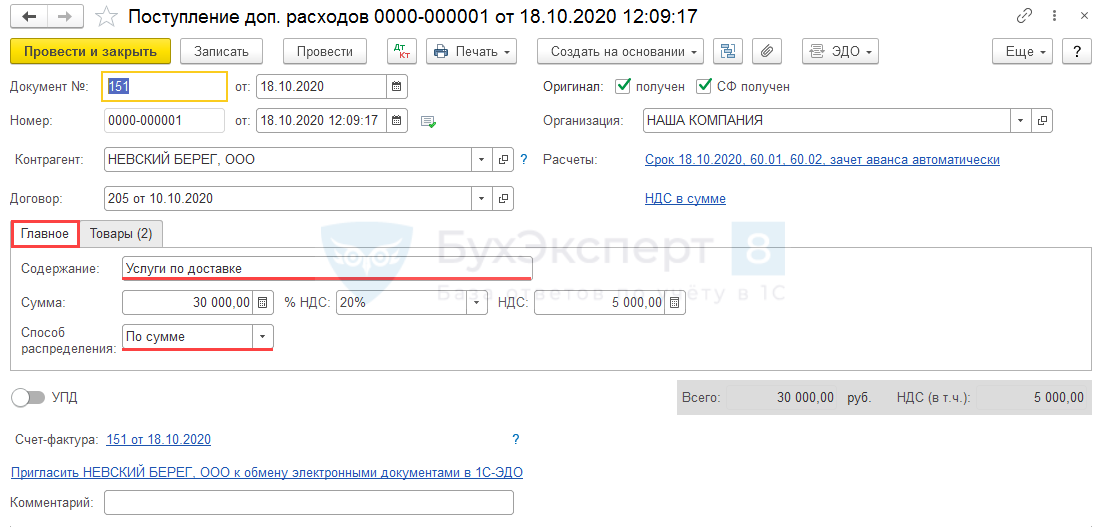

Перейдите на вкладку Главное и заполните сведения о дополнительных расходах:

Заполните поля:

- Содержание — краткое описание расходов (Услуги по доставке, Сборка, Разгрузка и т. п.);

- Способ распределения — выбранный вариант распределения дополнительных расходов.

Укажите один из двух вариантов:

- По сумме — чтобы распределить дополнительные расходы пропорционально сумме товаров (материалов);

- По количеству — чтобы распределить дополнительные расходы пропорционально количеству товаров (материалов).

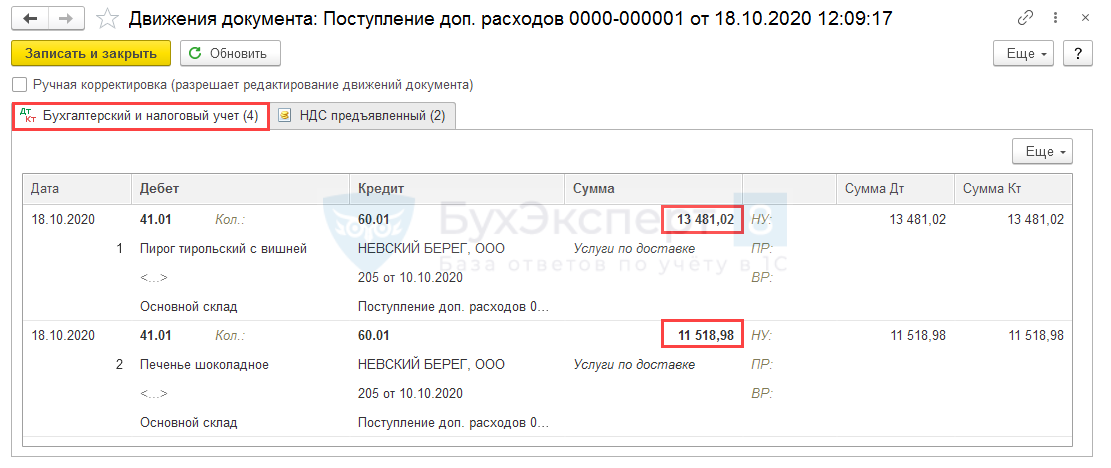

После проведения документа себестоимость товаров увеличится на сумму дополнительных расходов в соответствии с выбранным способом распределения.

Проводки по документу

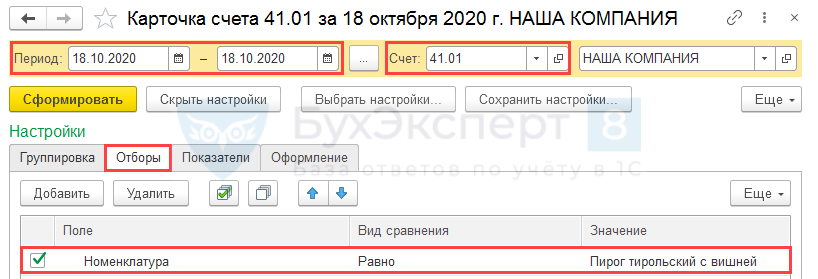

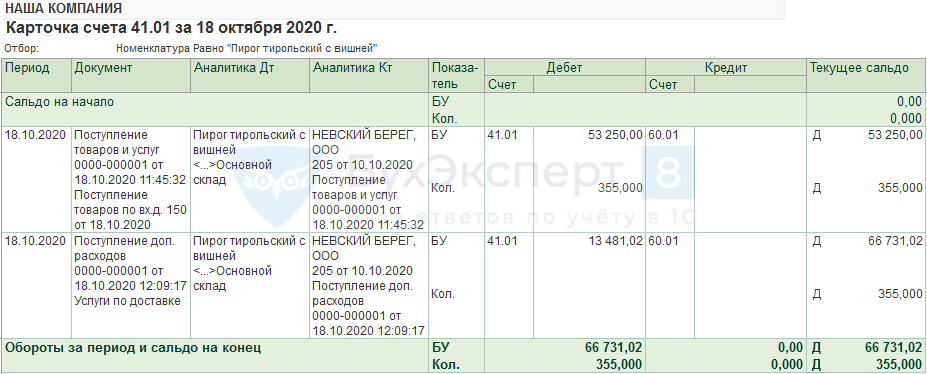

Чтобы убедиться в корректности операций в 1С 8.3, используйте отчет Карточка счета (Отчеты – Карточка счета). Выберите счет учета товара (материала), задайте период (дата документа поступления), на вкладке Отборы установите отбор по одному или всем приобретенным товарам и сформируйте отчет.

Если все сделано верно, в карточке счета 41.01 по дебету увидите обе операции поступления:

- товара (материала);

- доп. расходов по нему,

Из них и будет складываться итоговая себестоимость.

См. также:

- Документ Поступление доп. расходов

- Поступление доп. расходов по ЭДО

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

В этом уроке мы научимся включать дополнительные расходы, связанные с закупкой товарно-материальных ценностей, в себестоимость этих ценностей.

Ситуация. Мы закупили у поставщика 10 кресел по 1500 рублей каждое и 5 диванов по 5000 рублей каждый. Общая сумма закупки составила 40000 рублей.

Ситуация. Мы закупили у поставщика 10 кресел по 1500 рублей каждое и 5 диванов по 5000 рублей каждый. Общая сумма закупки составила 40000 рублей.

Поставщик оказал нам транспортную услугу по доставке купленного товара до нашего склада. Стоимость услуги составила 3000 рублей (включая работу грузчиков).

В нашей учетной политике закреплено, что все затраты связанные с закупкой товаров включаются в себестоимость этих товаров пропорционально их (товаров) стоимости.

Требуется отразить покупку товара в 1С:Бухгалтерии 8.3 (редакция 3.0), а затем распределить транспортные расходы на себестоимость товаров согласно их цене.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим ![]()

В начале отразим поступление товаров.

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ «Товары (накладная)»:

Указываем нашего поставщика, склад, а также кресла и диваны:

Проводим документ.

Согласно получившимся проводкам себестоимость 1 кресла 1500 рублей, а 1 дивана 5000 рублей:

Отразим дополнительные расходы (доставку и работу грузчиков).

Для этого заходим в раздел «Покупки» пункт «Поступление доп. расходов»:

Создаём новый документ, заполняем поставщика транспортных услуг; содержание услуги; сумму и способ распределения:

Переходим на закладку «Товары». Можно указать все товары, на которые нужно распределить расходы вручную (кнопка «Добавить»), но мы заполним их на основании документа поступления.

Нажимаем кнопку «Заполнить по поступлению»:

И указываем поступление, которое мы забили чуть выше.

Табличная часть заполнилась автоматически.

Обратите внимание на колонку «Сумма», именно на основании этой колонки будут распределены дополнительные расходы.

Давайте рассчитаем вначале сами.

Коэффициент дополнительных расходов для кресла будет: 15000 / (15000 + 25000) = 0.375

Коэффициент для диванов: 25000 / (15000 + 25000) = 0.625

Значит на кресла придётся 3000 * 0.375 = 1125 рублей дополнительных расходов.

А на диваны 3000 * 0.625 = 1875 рублей дополнительных расходов.

Проводим документ:

И видим, что 1С автоматически выполнила тот же самый расчёт, что и мы.

В данный момент себестоимость 1 кресла возросла до (15000 + 1125) / 10 = 1612.5 рублей, а себестоимость 1 дивана возросла до (25000 + 1875) / 5 = 5375 рублей.

А теперь отвлечёмся от условий нашего учебного примера и представим, что нам нужно помимо уже распределенных 3000, отнести на себестоимость кресла дополнительные 500 рублей.

Для этого служит дополнительная колонка «Доп. расходы». Укажем в ней в строке с креслами сумму в 500 рублей:

Ещё раз проведём документ:

И видим, что распределенная себестоимость по креслам увеличилась на дополнительные 500 рублей.

Вот так легко и просто распределять дополнительные расходы на товарно-материальные ценности в 1С:Бухгалтерия 8.3 (редакция 3.0).

Мы молодцы, на этом всё ![]()

Кстати, подписывайтесь на новые уроки… ![]()

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Как в программе «1С:Бухгалтерия 8» (ред. 3.0) отражать дополнительные расходы на приобретение ТМЦ, если указанные расходы относятся к нескольким документом поступления?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.48.19.

К дополнительным расходам на приобретение товарно-материальных ценностей (ТМЦ) относятся, например, транспортно-экспедиционные расходы, консультационные услуги, расходы на сертификацию и контроль качества товаров и т. д.

Для включения дополнительных расходов в стоимость приобретаемых товаров (материалов, основных средств) в «1С:Бухгалтерии 8» используется документ Поступление доп. расходов (раздел Покупки).

В шапке документа Поступление доп. расходов нужно указать реквизиты акта на оказание услуг, наименование контрагента и реквизиты договора с контрагентом.

На закладке Главное нужно указать сумму затрат, ставку НДС и Способ распределения (По сумме или По количеству).

На закладке Товары указывается список товаров, в стоимость которых будут включены отражаемые услуги сторонних организаций. Если документ Поступление доп. расходов сформировать на основании документа поступления, то табличная часть документа на закладке Товары будет заполнена автоматически.

Если дополнительные расходы нужно распределять между несколькими документами поступления (например, при доставке нескольких партий товаров одним рейсом транспортной компании), то для заполнения табличной части на закладке Товары можно использовать команду Заполнить — Добавить из поступления.

Также можно воспользоваться методом подбора товаров из справочника Номенклатура (команда Подбор). Этот метод следует применять в случаях, когда распределение дополнительных расходов должно быть произведено только между отдельными товарными позициями, а не по всей накладной.

После проведения документа Поступление доп. расходов в бухгалтерском и налоговом учете сумма дополнительных расходов без учета НДС будет распределена между перечисленными в документе позициями номенклатуры указанным Способом распределения (пропорционально сумме или пропорционально количеству).

При поставке товаров помимо дополнительных расходов, относящихся к партии (документу поставки) в целом, могут иметь место расходы, которые следует относить на конкретные номенклатурные позиции без распределения по другим товарам этой же партии. Например, транспортная компания при доставке бытовой техники может взимать дополнительную плату за разгрузку крупногабаритных товаров, а мелкую бытовую технику разгружать бесплатно. Соответственно, расходы на эту услугу будут относиться к конкретному товару, а не ко всей партии.

В таких случаях суммы расходов, относимые на конкретные номенклатурные позиции, следует указывать в табличной части. При проведении документа сумма проводки по дополнительным расходам будет складываться из результата распределения суммы дополнительных расходов, указанной в шапке документа и суммы дополнительных расходов по конкретной номенклатурной позиции.

Дополнительные расходы, которые должны быть отнесены на себестоимость ТМЦ на складе в 1С:ERP, следует отражать документом Приобретение услуг и прочих активов.

Меню: Финансовый результат и контроллинг — Приобретение услуг и прочих активов.

Этот документ имеет механизмы автоматического распределения суммы дополнительных расходов на документы Приобретение товаров и услуг.

Настройки 1C:ERP мы осуществляем в рамках услуги Аренда 1С:ERP или осуществляем отдельно поддержку 1С:ERP с привлечением квалифицированных консультантов 1С:ERP.

Он отражает дополнительные расходы, распределенные на документы поступления ТМЦ, в регистре Партии прочих расходов. И, соответственно, в отчетах по себестоимости и валовой прибыли эти расходы попадают в колонку Дополнительные расходы.

Для отражения дополнительных расходов создаем новый документ и в табличной части указываем полученную от поставщика услугу:

Рисунок 1 — Приобретение услуг и прочих активов

Далее в строке нужно указать статью расходов:

Рисунок 2 — Распределение на документ поступления

Статью расходов для допрасходов на приобретение ТМЦ настраиваем следующим образом:

Рисунок 3 — Настройка статьи расходов на приобретение ТМЦ

- Тип расходов указываем «На приобретение товаров».

- Распределяем на себестоимость товаров. Можно распределять и по-разному в разных учетах.

- Указываем базу распределения, в нашем случае — по количеству номенклатуры.

- И в качестве аналитики для учета расходов выбираем «Приобретение товаров и услуг».

- Все, закладку «Основное» мы заполнили.

На закладке «Регламентированный учет» нужно указать счет бухгалтерского учета. Для товаров это будет 41ДР.

Рисунок 4 — Настройка счета бухгалтерского учета

Сохраняем статью и выбираем ее в документ.

Теперь нам нужно распределить расходы на документы Приобретение товаров и услуг. Если этот расход относится только к одному документу приобретения ТМЦ, то этот документ можно выбрать непосредственно в колонке Аналитика.

Если необходимо распределить на несколько документов, тогда нажимаем на командной панели кнопку «Распределить на документы поступления».

Открывается окно подбора документов Приобретение товаров и услуг.

Рисунок 5 — Распределение расходов на себестоимость товаров и работ

По кнопке «Добавить» добавляем в табличную часть нужные документы. По умолчанию 1С указывает базу распределения, как в статье расходов. Но здесь можно это изменить вручную. Если в конкретном случае база должна быть другой.

Нажимаем кнопку распределить, и система заполняет колонку «Распределено»:

Рисунок 6 — Заполнение распределения

Эти цифры также можно изменить вручную. Когда все распределили нажимаем кнопку «Перенести в документ».

Система автоматически разобьет строку документа на столько строк, сколько аналитик- документов приобретения у нас выбрано и заполнит суммы и аналитику в строках.

Рисунок 7 — Аналитика распределения

По материалам документации УТ 11.5.7

В ноябре 2021 года вышла новая редакция прикладных EPP решений, например УТ 11.5.7. где выполнен ряд доработок в разделе Управленческий учет затрат и финансовый результат:

- Развитие инструментов учета и управления затратами предприятия

- Изменения в учете дополнительных расходов и расчете себестоимости

- Распределение партий при предварительном расчете себестоимости

- Развитие детализации себестоимости товаров ( УТ 11.5.8/ КА 2.5.8)

Изменения в учете дополнительных расходов и расчете себестоимости направленны на то, чтобы:

- Поддержать возможность отнесения стоимости покупной и собственной номенклатуры на расходы, распределяемые на себестоимость товаров, продукции, работ (далее – дополнительные расходы);

- Уточнить распределение отклонений в стоимости товаров на выбытия товаров в прошлых периодах;

- Оптимизировать алгоритмы и время выполнения этапов расчета фактической себестоимости.

Для поддержания возможности отнесения стоимости номенклатуры на дополнительные расходы снято ограничение на выбор статей расходов, распределяемых на себестоимость товаров в следующих, документах:

- Внутреннее потребление товаров;

- Списание недостач товаров.

Настройка правил распределения дополнительных расходов перенесена из карточки элемента списка Статьи расходов в список Правила распределения и показатели (меню Финансовый результат и контроллинг – См. также Правила распределения расходов,) в который добавлена закладка Расходов на себестоимость товаров.

В карточке элемента списка Правила распределения и показатели определяется показатель распределения дополнительных расходов: Количество товаров, Объем товаров, Вес товаров или Себестоимость товаров. По гиперссылке Отбор не установлен, добавить (Отбор установлен, изменить при наличии уже установленных отборов) можно определить критерии отбора номенклатуры, в себестоимость которой будут распределены дополнительные расходы.

При настройке правила распределения дополнительных расходов поддержана возможность установки отбора по элементам и реквизитам назначений, номенклатуры, серий, складов и характеристик. Отборы могут быть установлены как выбором списка необходимых значений, так и наложением условий с использованием стандартных видов сравнения (Равно/Не равно, В группе/Не в группе, Заполнено/Не заполнено и пр.) Путем настройки правила распределения с установкой отборов, например, может быть обеспечено распределение дополнительных расходов на выборочные позиции номенклатуры из документа приобретения, когда документ приобретения указан как аналитика распределяемого расхода.

Распределение дополнительных расходов вынесено из документов их формирования в новые документы Распределение расходов на себестоимость товаров, включенные в рабочее место Распределение расходов (меню Финансовый результат и контроллинг – Доходы и расходы, финансовый результат).

Рабочее место Распределение расходов предназначено для настройки распределения расходов, накопленных в течение месяца, а также мониторинга состояния расходов после распределения. Расходы могут быть распределены на:

- себестоимость товаров

- направления деятельности

С помощью фильтров в верхней части можно задавать отборы по периоду, организации, подразделению, а также состоянию расходов.

С помощью кнопки Сформировать документы распределения можно автоматически сформировать документы распределения для всех выделенных строк. Настройки распределения будут взяты из соответствующих настроек статей расходов.

Таким образом, распределение дополнительных расходов организовано по аналогии с расходами, распределяемыми на финансовый результат.

Документы Распределение расходов на себестоимость товаров формируются в разрезе организации, направления деятельности, подразделения, статьи и аналитики расходов.

Документ Распределение расходов по-разному называется в прикладных решениях. Он предназначен для распределения постатейных расходов на себестоимость продукции (товаров) . Для выполнения распределения в списке отражены нераспределенные расходы с детализацией по статьям расходов и аналитике расходов. В документе доступны флажки Использовать для регламентированного учета и для управленческого учета. Путем создания отдельных документов с флажками для разных видов учета можно организовать различное распределение дополнительных расходов в регламентированном и управленческом учете.

На закладке Правило распределения документа Распределение расходов на себестоимость товаров определяется показатель распределения дополнительных расходов. По гиперссылке Отбор не установлен, добавить (Отбор установлен, изменить при наличии уже установленных отборов) обеспечена возможность определить критерии отбора номенклатуры, в себестоимость которой будут распределены дополнительные расходы

.По умолчанию закладка Правило распределения документа Распределение расходов на себестоимость товаров заполняется правилом распределения, указанным в статье расходов, по которой оформляется документ. При необходимости правило распределения может быть уточнено непосредственно в документе.

Оперативный учет дополнительных расходов перенесен из регистра Партии прочих расходов в регистр Прочие расходы, в котором учитываются с прочие постатейные расходы.

При обновлении информационной базы автоматически будут сформированы:

- правила распределения дополнительных расходов в соответствии с имеющимися в базе настройками распределения статей расходов;

- движения в регистр Прочие расходы.

Расширен состав типов аналитики для статей расходов, распределяемых на себестоимость товаров. Для дополнительных расходов, возникающих При приобретении товаров, добавлена возможность использования в качестве аналитики документов Таможенная декларация на импорт. Для дополнительных расходов, возникающих При складском хранении, перемещении, обработке товаров, организовано использование в качестве аналитики документа Прочее оприходование товаров.

Поддержана возможность распределения дополнительных расходов на товары, находящиеся в пути. Для этого добавлена функциональная опция Распределение дополнительных расходов на товары в пути от поставщиков (меню НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Учет товаров). При включении указанной функциональной опции дополнительные расходы распределяются в себестоимость товаров, приобретаемых по схеме «Товары в пути», в периоде возникновения расходов даже, если товары еще не оприходованы. При выключенной функциональной опции дополнительные расходы распределяются в себестоимость товаров после их фактического поступления на склад.

С целью оптимизации структуры и времени выполнения этапов распределения расходов и расчета себестоимости переработаны соответствующие алгоритмы процедуры Закрытие месяца.

Полученный трудом и потом, опыт работы с 1С…

Предполагаемая аудитория – специалисты по сопровождению программ 1С и пользователи.

Один из методов учёта дополнительных расходов в УТ11

0

22.03.201918:5422.03.2019 18:54:59

Пример одного из правильных методов учёта дополнительных расходов в УТ11

1. Общие положения

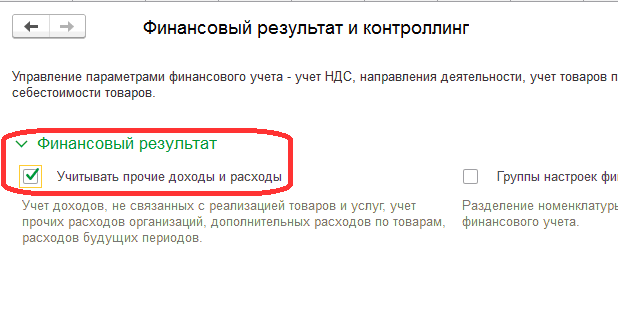

Для того, чтобы включить возможность учёта дополнительных расходов необходимо выполнить следующие настройки.

В меню «НСИ и администрирование» выберите пункт «Финансовый результат и контроллинг». В разделе «Финансовый результат» установите опцию «Учитывать прочие доходы и расходы».

В справочник «Статьи расходов» необходимо внести статьи расходов, которые приняты на предприятии. Справочник расположен в разделе «Финансовый результат и контроллинг».

Настройки справочника «Статьи расходов» обеспечивают разносторонний учёт расходов предприятия. Для каждой статьи расхода необходимо выбрать тип расхода

- Расходы на приобретение товаров

- Расходы на складское хранение и обработку

- Расходы на продажу товаров

- Прочие операционные и внереализационные расходы

Определить вариант распределения и способ распределения (перечень вариантов зависит от выбранного типа расхода) :

- На себестоимость товаров

- На финансовый результат (направление деятельности)

- На расходы будущих периодов

- Не распределять

2. Отнесение дополнительных расходов на себестоимость товаров.

Поступление дополнительных расходов отражается документом «Поступление услуг и прочих активов». Документ расположен в разделе «Финансовый результат и контроллинг».

Распределение дополнительных расходов на себестоимость товаров выполняется после выполнения регламентной операции «Расчет себестоимости».

2.1. Для того, чтобы отнести расходы на себестоимость товаров конкретной поставки (или несколько поставок), необходимо в строке с расходом:

- выбрать статью расходов с вариантом распределения «на себестоимость товаров» и с видом аналитики расходов «Поступление товаров и услуг»;

- в качестве аналитики выбрать документ «Поступление товаров и услуг», на себестоимость товаров которого должен распределиться расход.

В том случае, если расход должен распределиться на товары из нескольких поставок, необходимо нажать на кнопку «Распределить на документы поступления», и в открывшемся окне выбрать нужные документы поступления, затем распределить расход на них.

2.2. Для того, чтобы отнести расходы на себестоимость товара, полученного в результате сборки необходимо в строке с расходом:

-

выбрать статью расходов с вариантом распределения «на себестоимость товаров» и с видом аналитики расходов «Сборка / разборка товаров»

-

в качестве аналитики выбрать документ «Сборка / разборка товаров», на себестоимость товаров которого должен распределиться расход.

2.3. Прочие дополнительные расходы

Для оформления прочих расходов, не включаемых в себестоимость, используется документ «Поступление услуг и прочих активов». В этом случае в качестве статьи расходов необходимо выбрать статью с вариантом распределения «На финансовый результат».

В том случае, когда в финансовом результате нужно отразить расходы, учёт которых не автоматизирован в программе, необходимо использовать документ «Отражение прочих доходов и расходов». Документ расположен в разделе «Финансовый результат и контроллинг». В качестве статьи расходов здесь также выбирается статья с вариантом распределения «На финансовый результат».

2.4. Отчёты по дополнительным расходам

Все отчёты по данной теме располагаются в разделе «Финансовый результат и контроллинг», «Отчеты по финансовому результату».

Суммы дополнительных расходов, включённых в себестоимость товаров можно увидеть в отчёте «Валовая прибыль предприятия» в соответствующей колонке.

Прочие расходы можно увидеть в отчёте «Доходы и расходы».

22.03.201918:5422.03.2019 18:54:59