По законодательству банк вправе отказать клиенту в исполнении его платежного поручения. Чтобы оперативно отреагировать на возврат платежки, клиент должен понимать, что не так. Дело в том, что банк не обязан объяснять причины своего отказа. И далеко не всегда в законе прописан четкий алгоритм действий. Разберемся, когда банк может не принять платежку и чем это грозит предпринимателю.

Условия приема банком к исполнению платежного поручения установлены в статье 864 ГК РФ. Банк не примет платежное поручение при таких обстоятельствах:

- у клиента нет права распоряжаться деньгами на счете;

- платежное поручение не соответствует требованиям;

- на счете не хватает денег для платежа;

- приостановлены операции по банковскому счету предпринимателя – в этом случае банк руководствуется Федеральным законом от 7 августа 2001 № 115-ФЗ <О противодействии легализации (отмыванию) преступных доходов> ( далее – Закон № 115-ФЗ).

Причина 1. У клиента нет права распоряжаться деньгами на счете

Банк обязан убедиться, что плательщик вправе распоряжаться деньгами на счете. Для этого в случае с электронной платежкой банк проверяет наличие электронной подписи – аналога собственноручной подписи, а также что платежка удостоверена кодами, паролями, средствами, подтверждающими полномочия лица на право распоряжаться денежными средствами (это требование пункта 1.24 Положения ЦБ РФ от 19.06.2012 № 383-П <О безналичных расчетах>).

Если платежное поручение сформировано в бумажном виде, то банк проверит:

— наличие и соответствие собственноручной подписи лиц, которые указаны в банковской карточке с образцами подписей;

— соответствие оттиска печати (если она есть) образцу, заявленному в карточке при открытии счета в банке.

При приеме платежного поручения без открытия банковского счета проверят собственноручную подпись предпринимателем, если платежка бумажная. Если электронная, то номер, код или иной идентификатор электронного средства платежа.

Если банк заподозрит, что транзакция проводится без согласия владельца счета, то операцию по зачислению денежных средств могут приостановить на срок до 2 дней. Это правило появилось в сентябре 2018 года (поправка внесена в Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе»), оно распространяется на счета как юридических, так и физических лиц.

Не всегда банк может распознать несанкционированный доступ третьего лица к расчетному счету несмотря на то, что корректность электронной подписи проверяется банком с применением специальных технических средств. Позаботиться о защите собственных компьютеров и сохранности сертификатов электронной подписи должен сам предприниматель.

Суды могут встать на сторону банка. Так, ФАС Волго-Вятского округа рассматривал случай несанкционированного списания средств со счета компании, которая потребовала вернуть 1 млн. 25 тыс. рублей. Банк отказался возмещать денежные средства, и суд его поддержал.

Проведенная банком техническая экспертиза подтвердила, что спорные электронные платежные поручения содержали корректную ЭП клиента: предъявленная электронная подпись принадлежала генеральному директору клиента.

Судьи пришли к выводу, что клиент обязан хранить в тайне ключ ЭП, немедленно требовать приостановления действия сертификата ключа подписи, если есть подозрения, что он использован без ведома владельца. Так как владелец электронной подписи не соблюдал эти правила, то вина и возмещение убытков возлагается на него. Банк не несет ответственности за последствия исполнения электронного платежного документа, защищенного корректной ЭП клиента. Суд признал, что виновником возникновения убытков считается сама компания-клиент (постановление ФАС ВВО от 25.07.2014 № А43-17091/2011).

Причина 2. Реквизиты платежного документа не соответствуют банковским требованиям

Реквизиты платежного поручения должны соответствовать требованиям законодательства и банковским правилам (п. 1 ст. 864 ГК РФ). Если это не так, банк может уточнить содержание платежного поручения. Запрос сделают сразу, как только банк получит платежку от клиента. Если ответа в заданный банком срок не будет, платеж не проведут, а поручение вернут плательщику.

Допустим, что все требования к платежке выполнены, но допущена ошибка в одном единственном реквизите, например, ИНН. Значит ли это, что платежка не соответствует банковскими правилам? С одной стороны, не выполнены требования п. 1 ст. 864 ГК РФ, так как неверно заполнен один из реквизитов. С другой стороны, платежное поручение составлено в корректной форме, ошибка только в одном реквизите. Законодательно вопрос не урегулирован, поэтому обратимся к судебной практике.

В одном из дел суд рассмотрел иск ИП к банку. Предприниматель неверно указал ИНН получателя, банк списал денежные средства, и деньги ушли в неизвестность. Судьи пришли к выводу, что проверка реквизитов – это обязанность ИП. Банк не обязан уточнять реквизиты получателя денежных средств (постановление ФАС Волго-Вятского округа от 20.12.13 № А43-5593 /2013). Похожее дело рассматривал ФАС Западно-Сибирского округа, и суд тоже встал на сторону банка. Арбитры отметили, что за правильность заполнения реквизитов расчетного документа отвечают должностные лица организации, составившей расчетный документ (постановление ФАС Западно-Сибирского округа от 27.12.2011 № А45-7012/2011).

Итак, банки не обязаны требовать от плательщика уточнений по содержанию поручения, если один реквизит указан ошибочно, а в остальном все верно. В такой ситуации банк не приостановит операцию по зачислению денег на указанный плательщиком счет.

Ошибка в указании банковского идентификационного кода (БИК) банка-получателя контролируется самим банком, но также не является причиной уточнения реквизитов. Вопрос лишь во времени обработки такого поручения.

Важно не упустить, что некорректное заполнение реквизитов платежного документа может иметь для плательщика негативные последствия, если речь о расчетах с бюджетной системой. Например, неверно указанный счет казначейства, название банка получателя или ошибка в первых трех цифрах кода бюджетной классификации при уплате страховых взносов на травматизм в ФСС, приведет к тому, что налог не поступит в бюджет. Отсюда – санкции налоговых органов.

Причина 3. На счете не хватает денег для платежа

Для совершения платёжной операции на счете должно быть достаточно денежных средств. Они списываются с расчетного счета клиента в очередности, закрепленной в статье 855 ГК РФ. Например, сначала оплачиваются исполнительные документы, которые подтверждены судом – по алиментам, заработной плате. Затем – налоги, другие бесспорные требования по исполнительным документам, в последнюю очередь – любые другие требования по мере их поступления (календарной очередности).

Допустим, в банк поступило платежное поручение второй очереди от клиента, а после этого – исполнительный лист. При недостатке денежных средств на счете банк обязан списать деньги в порядке очереди, закрепленной в статье 855 ГК РФ. Если денежных средств на счете достаточно, платежные поручения исполняются по мере их поступления в банк. Судебная практика такой подход подтверждает (Определение ВАС РФ от 18.02.2009 № 1096/09 № А43-4886/2008-7-127; постановление ФАС Уральского округа от 24.12.2013 № Ф09-13638/13 № А60-45508/2012).

Может случиться, что подошел срок уплаты налогов, но в банк поступили исполнительные листы, платежи по которым исполняются первыми. При нехватке денег на счете для погашения всех требований и уплаты налога последний не считается уплаченным (подп. 1, 4, 5 п. 4 ст. 45 Налогового кодекса РФ).

Неправильно указанная в платежном поручении очередность платежа тоже станет проблемой плательщика: важная платежка на уплату налогов не уйдет вовремя, а налоговая начислит штрафы, пени. Если же банк несвоевременно перечислит налог, то обязанность по его уплате считается исполненной. Недоимка становится задолженностью банка. Требовать погашения этой задолженности от предпринимателя или организации налоговая инспекция не вправе. Плательщику нужно обратиться в банк за разъяснениями причин и в налоговую инспекцию с заявлением о зачете денежных средств, не перечисленных банком в бюджет РФ, в счет уплаты налога (постановление Арбитражного Суда Московского округа от 27.04.2017 N Ф05-4865/17 № А40-176221/2016).

К такому заявлению нужно приложить документы, которые подтвердят факт уплаты налога:

— справку об остатке денежных средств по расчетному счету в банке;

— выписки банка по счету;

— копию платежного поручения на перечисление налога с отметкой банка о принятии;

— информацию с сайта ЦБ РФ и прочее (постановление Арбитражного суда Поволжского округа от 06.10.2017 № Ф06-23166/17 по делу № А65-440/2016).

Если такие меры не предпринять, то не исключено, что инспекция признает недоимку, за которой последуют санкции.

Причина 4. Банк приостановил операции по счету

Банк не проведет платежное поручение, если сочтет, что операция носит сомнительный характер (ч. 11 ст. 7 Закона № 115-ФЗ). Причину отказа банк сообщать не обязан (ст. 4 закона № 115-ФЗ). Достаточно двух таких операций в течение года, чтобы договор банковского обслуживания с клиентом был расторгнут (абз. 2 п. 5.2 ст. 7 Закона № 115-ФЗ).

Полный перечень признаков, указывающих на необычный характер операций, можно изучить в приложении к Положению ЦБ РФ от 2 марта 2012 № 375-П. Подозрения вызовут запутанные или необычные сделки; операции, которые не имеют очевидного экономического смысла или законной цели, не соответствуют виду деятельности организации, указанному в учредительных документах.

К подозрительным отнесут сделки, которые дадут основание полагать, что их цель — уклонение от обязательного финансового контроля. Например, на том основании, что клиент не ответит на запрос банка о пояснениях по какой-либо операции (постановление Арбитражного суда Уральского округа от 06.09.16 № Ф09-8861/16 по делу № А47-2538/2014).

Банк вправе самостоятельно определять объем документов, которыми можно «оправдать» подобную операцию. Если клиент не представит запрошенное, банк вправе отказаться от исполнения платежного поручения (постановление Президиума ВАС РФ от 09.07.2013 N 3173/13 по делу N А40-32140/12-58-295).

Подозрительное платежное поручение грозит компании не только требованием представить подтверждающие документы и пояснения по сделке), но и задержкой в перечислении средств или даже расторжением договора (решение Арбитражного суда Ярославской области от 08.11.2014; постановление Второго арбитражного апелляционного суда от 04.03.2015 № А82-6897/2014).

Поэтому не затягивайте с предоставлением необходимых документов и не игнорируйте требования банка. Если же банк получит все запрошенное, но останется при своем мнении, обращайтесь с заявлением о реабилитации в специальную межведомственную комиссию при ЦБ РФ. Требования к такому заявлению и пакет документов, который необходимо приложить, можно найти в Указании Банка России от 30.03.2018 № 4760-У. Отправить заявление и документы можно как на бумажном носителе, так и в электронном виде через сервис «Интернет-приемная Банка России». Учтите, что решение, принятое межведомственной комиссией, пересмотру не подлежит.

Когда банк вернет платежку

Бумажные платежки банк обязан вернуть не позднее следующего рабочего дня с даты получения. На документах при этом должны быть такие отметки: дата поступления в банк, дата и причина возврата, штамп банка и подпись уполномоченного сотрудника (п. п. 2.13, 2.15 Положения № 383-П).

Электронное платежное поручение, которое не было исполнено, банк аннулирует. Уведомление об этом направляется клиенту в электронном виде не позднее следующего рабочего дня с даты получения платежки. В уведомлении банк укажет, что поручение аннулировано, дату и причину его возврата. Причину банк может указать в виде кода (такой код устанавливается самими банком, о нем информируют клиента – п. 2.13, 2.15 Положения № 383-П).

Какую ответственность несет банк

Банк примет платежное поручение к исполнению, если все условия выполнены, и перечислит средства получателю в установленный срок (п. 2.13 Положения № 383-П). За нарушение этого срока банк уплатит клиенту проценты по ставке рефинансирования -это прямая норма Закона о банках и банковской деятельности.

За нарушение срока перечисления налогов, сборов и страховых взносов банк и его должностных лиц оштрафуют (по статье 133 НК РФ и статье 15.8 КоАП РФ).

Неправильное значение счета в Сбербанк онлайн. Что это значит?

С неправильным значением счета получателя или контрагента в Сбербанке онлайн сталкиваются отправители денег через мобильное приложение. Говоря банковским языком, речь идет об ошибке ключевания или блокировке (возможно, временной) счета получателя. Что это за ошибка и как с ней справиться? Все ответы в статье.

Неверный ключ счета корреспондента

Под ключом счета понимают реквизиты получателя, которые необходимы для перечисления денег. Если при формировании платежа реквизиты вводятся неправильные, высвечивается ошибка – неверный ключ счета. В большинстве случаев следует перепроверить реквизиты либо дописать пропущенные поля (БИК банка, номер счета).

Причина неправильного значения

Распространенная причина неправильного значения счета в человеческом факторе. Отправитель просто указал не тот номер счета, а система сочла его блокированным или удаленным из базы данных.

Второй вариант – указанный номер счета действительно принадлежит неблагонадежному клиенту. К примеру, банковская система автоматически блокирует любые перечисления на счета мошенников, террористов и людей, ранее осужденных по данным статьям закона.

Решение проблемы

Существует несколько способов побороть ошибку системы:

- Если ранее уже проводился подобный расчет, зайдите в историю операций и нажмите «Повторить платеж». Либо кликните по шаблонам и найдите необходимый. Затем скорректируйте сумму платежа и нажмите «Отправить».

- Оплата по квитанции через распознавание QR-кода банковским терминалом. В этом случае исключаются опечатки отправителя, так как данные считываются автоматическим устройством и тут же вносятся в платежку для последующей оплаты и печати.

- Позвонить по горячей линии банка и сообщить о невозможности отправить платеж. Не забудьте указать, что ранее подобная транзакция уже подтверждалась, а сейчас блокируется.

- Опубликовано 05.11.2017 15:49

- Автор: Administrator

- Просмотров: 8478

Программы 1С постоянно пытаются помочь своим пользователям, автоматизируя ежедневные рутинные операции и ускоряя процесс ведения бухгалтерского учета. Но иногда, принимая за пользователя некоторые решения, они скорее мешают работать. Например, подставляют в документы неверные значения, тем самым требуя повышенного внимания и увеличивая вероятность ошибок. В большинстве случаев, причина таких неудобств для пользователя кроется в неверных настройках. Давайте разберем подробнее несколько ситуаций на примере программы 1С: Бухгалтерия предприятия 8 редакции 3.0.

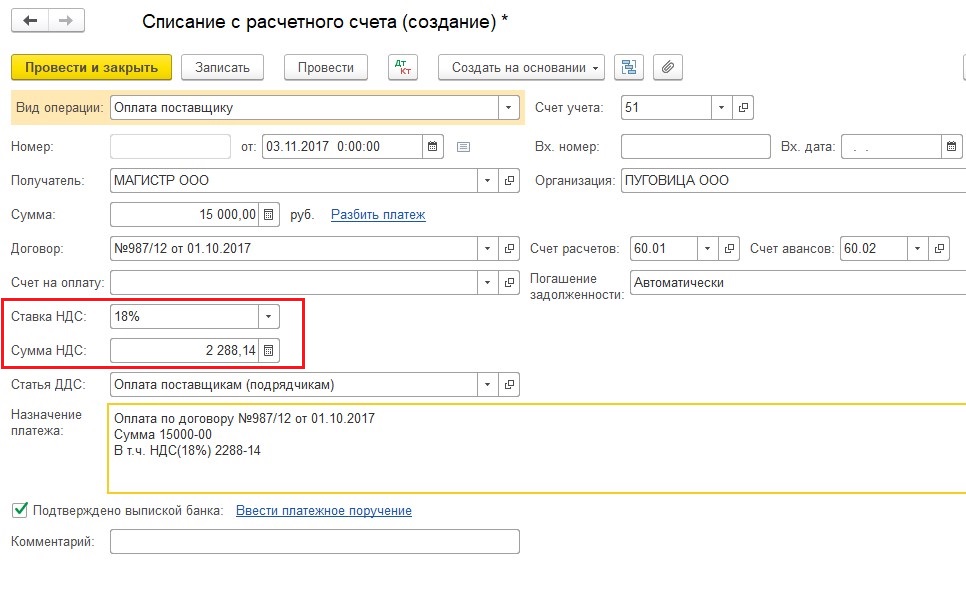

Ставка НДС

Довольно часто при работе с банковской выпиской в 1С: Бухгалтерии можно заметить, что ставка НДС в документах на списание денежных средств автоматически указывается неверно. Например, вы отражаете списание с расчетного счета в адрес контрагента, не являющегося плательщиком НДС, но программа по умолчанию указывает в документе ставку 18%.

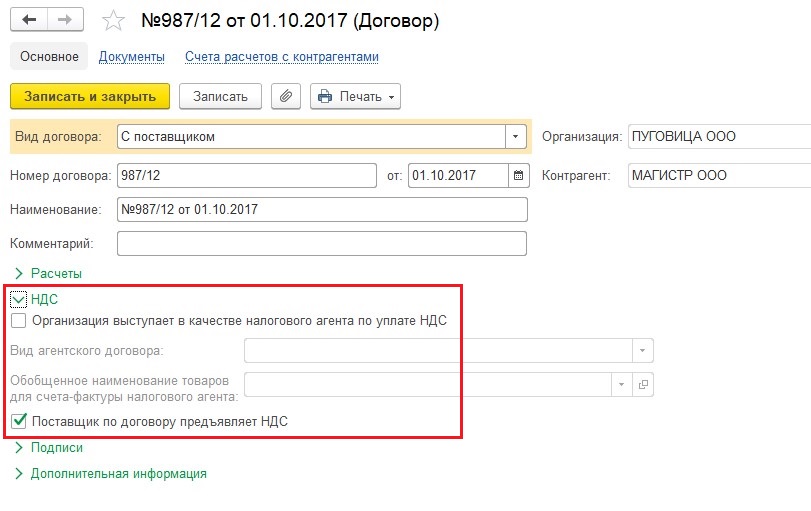

Для того, чтобы этого не происходило, нужно в настройках договора снять галочку «Поставщик по договору предъявляет НДС» (сделать это можно только для договоров, по которым в программе еще нет проведенных документов, поэтому, прежде всего, не забывайте о данной настройке при добавлении нового договора).

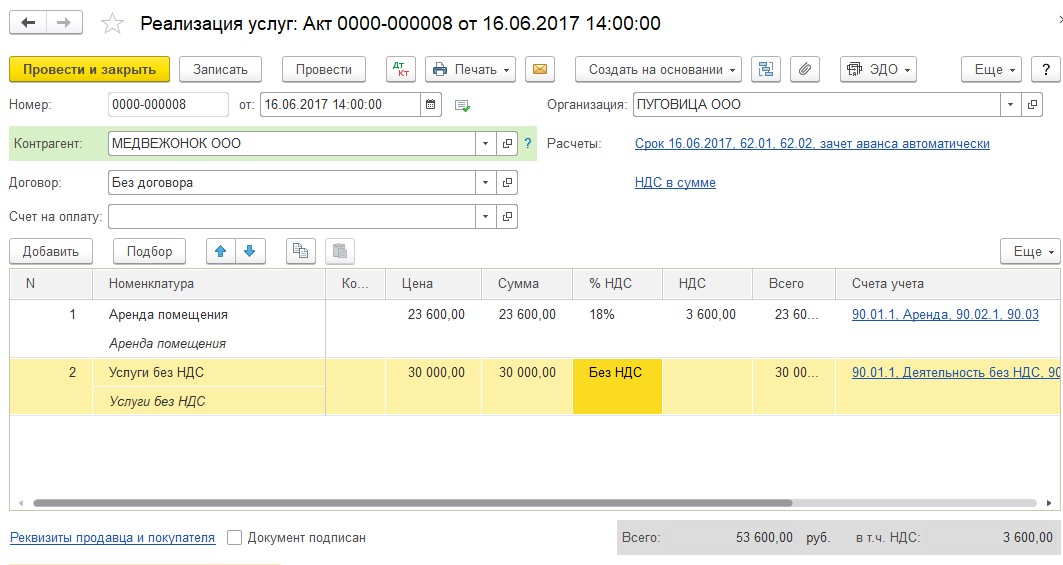

Также неверная ставка НДС может подставляться в документы реализации и поступления.

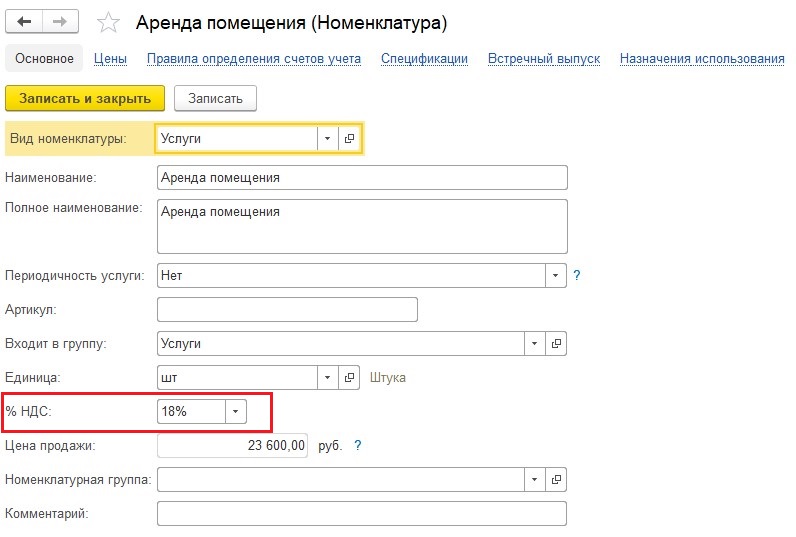

В данном случае информация по умолчанию заполняется из реквизита справочника «Номенклатура». Для каждого товара, материала или услуги в этом справочнике задается значение ставки НДС, которое автоматически будет подставлено в документы.

Обязательно контролируйте данный реквизит при создании новых номенклатурных позиций.

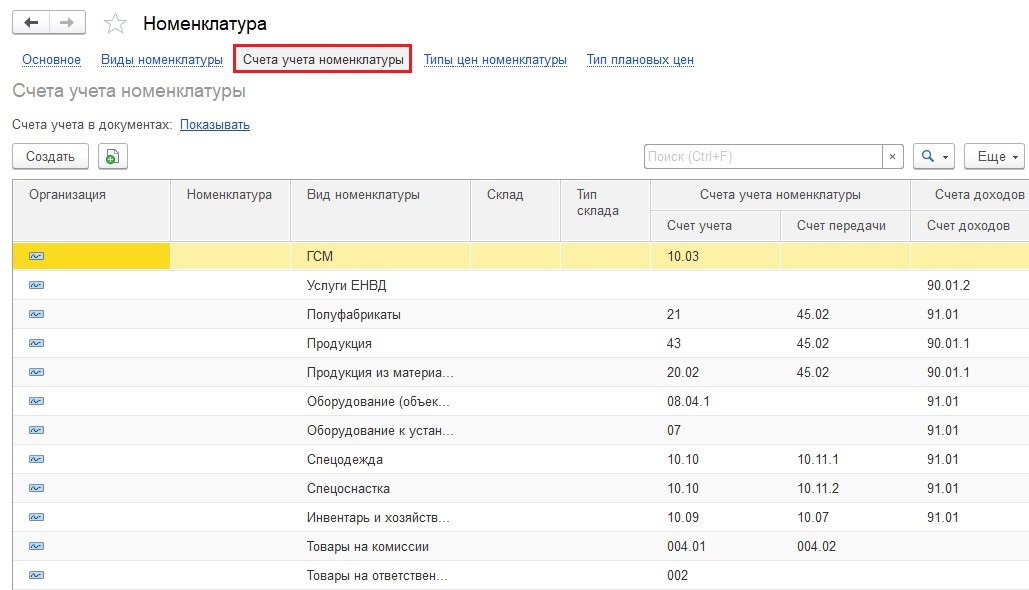

Счета учета номенклатуры

Проблема с некорректным определением счетов учета при заполнении документов знакома очень многим пользователям 1С. Достаточно часто какие-то материалы «улетают» на 41 счет, а другие, к примеру, приобретаются на 10.06 и списываются с 10.01, т.к. бухгалтер забыл исправить счета учета в документе.

Что необходимо сделать для того, чтобы программа сама подставляла счета учета во все документы верно? Конечно, нужно настроить правила их определения. Удобнее всего выполнить такую настройку для видов или групп номенклатуры (подробно об этих понятиях и отличиях между ними мы рассказывали в статье Номенклатура и номенклатурные группы в 1С: Бухгалтерии предприятия 8 — как использовать правильно?

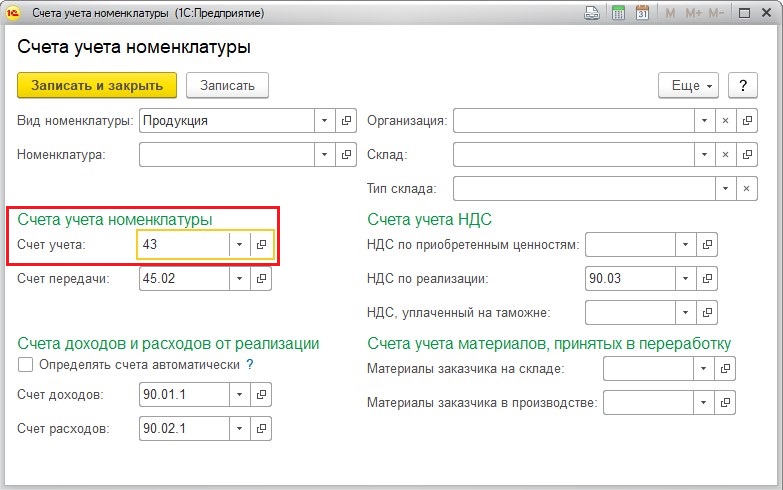

Итак, открываем справочник «Номенклатура» и переходим по гиперссылке «Счета учета номенклатуры» в верхней части формы.

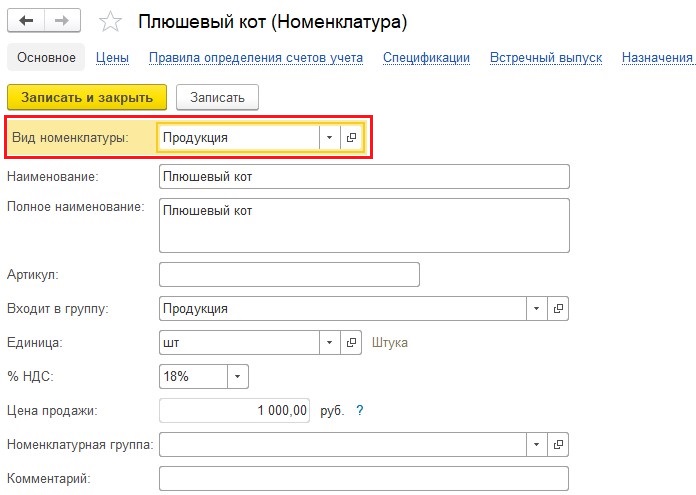

На приведенной картинке счета учета настроены для вида номенклатуры (заполнена именно эта колонка). Сам вид указывается для каждой номенклатурной позиции в форме элемента справочника.

По созданному правилу вся номенклатура с видом «Продукция» будет учитываться на 43 счете, и именно этот счет будет автоматически подставляться в документы с участием такой номенклатуры.

Если же виды номенклатуры в справочнике указаны некорректно или не созданы правила для автоматического определения счетов учета, то есть риск формирования неверных проводок.

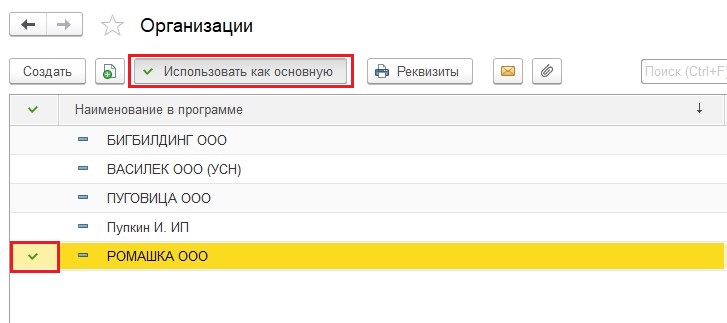

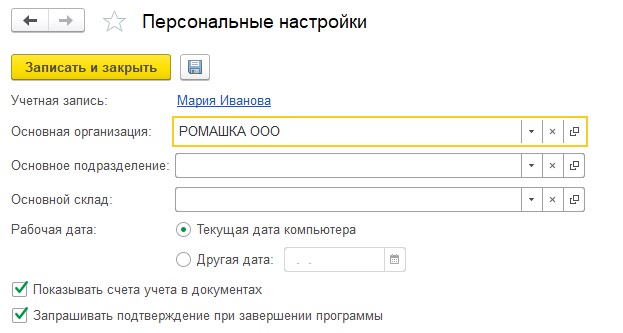

Основная организация, подразделение, склад и договор контрагента

В программе 1С: Бухгалтерия есть возможность указать для некоторых элементов справочников основные значения, которые будут автоматически подставляться при создании новых документов.

Если вы ведете в одной базе учет по нескольким организациям, то в соответствующем справочнике можно выбрать основную, документы для которой создаются чаще других.

Также можно указать основную организацию, подразделение и склад, перейдя по ссылке «Персональные настройки» на вкладке «Главное».

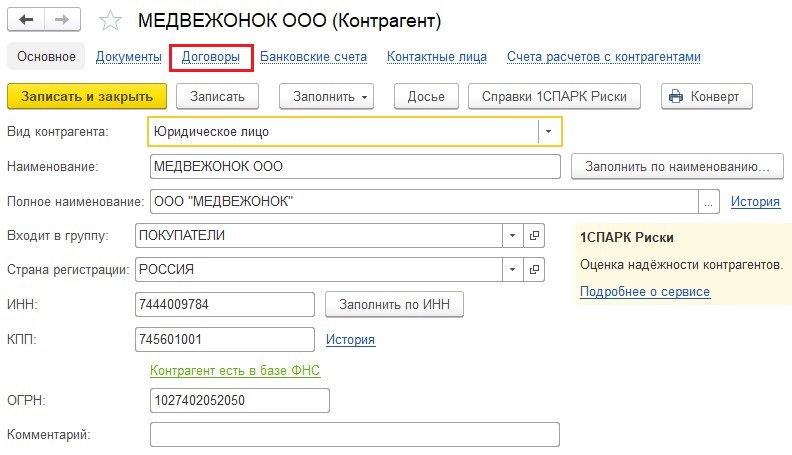

А для каждого поставщика или покупателя можно определить основной договор, который будет автоматически подставляться в документы. Для этого нужно открыть элемент справочника «Контрагенты» и перейти по гиперссылке «Договоры» в верхней части формы.

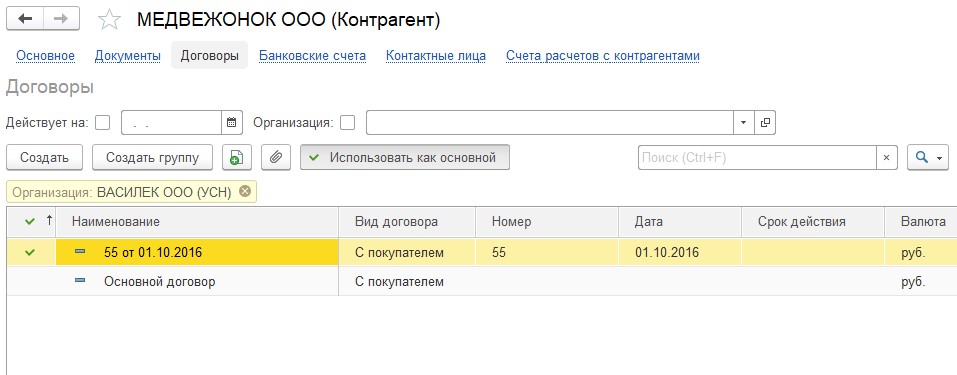

Щелкаем мышкой на нужный договор и нажимаем кнопку «Использовать как основной».

В процессе работы основные значения для подстановки в документы (организацию, подразделение, договоры и др.) можно изменять с любой периодичностью. Главное – не делать это слишком часто, чтобы не создать путаницу.

Надеюсь, что эта информация поможет вам повысить удобство работы в 1С. А если остались какие-либо вопросы, то их можно задать в комментариях к статье.

![]()

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Вы принесли реквизиты в банк, операционист ввел по ним платежку и деньги ушли. Но оказалось, что при вводе допущена ошибка и они ушли не туда. Руководство банка не признает своей вины, деньги не возвращают. Довольно распространенная ситуация. Кто прав и виноват в случае ошибок операциониста и как вернуть деньги — в этой статье.

Почему банки часто не признают ошибок операциониста

Хотя это исключительное происшествие и, как правило, банки идут навстречу клиенту, пытаясь решить его проблемы, все таки часто они пытаются «свалить» все проблемы на его голову. И причин этому может быть несколько:

- Работа операциониста — всего лишь техническая. Он не в праве принимать решение об отправке документа и в его задачу входит всего лишь его подготовка и ввод в электронный вид для того, чтобы его можно было в дальнейшем отправить.

- Любой операционист допускает определенный процент ошибок. Они просто неизбежны. Задача автоматизированной системы выявить те из них, что поддаются выявлению (ошибки в номерах расчетных счетов, количество цифр в полях ИНН, КБК и т.п.). Остальные ошибки должен выявлять сам клиент, сверяя распечатку электронного документа со своими реквизитами. Говоря проще — ответственность за правильность введенных данных лежит на самом клиенте.

- Попросту говоря, с операциониста нечего взять. Через их руки часто проходят значительные суммы и максимум, что можно с ним сделать — выгнать с работы. О перспективах взыскания ущерба через суд можно говорить в рамках другой статьи, здесь же уместно сообщить, что это мероприятие имеет малые перспективы.

Таким образом, формально обвинить операциониста и, что еще более важно для его начальника, самого руководителя вряд ли возможно. На практике даже при проведении внутреннего расследования шансов у начальства каким-либо образом их наказать очень немного. Разве что «пострадавшие» сами признают свою вину и возьмут ее на себя. Опытные банкиры всегда сошлются на регламенты работы, на несовершенство системы контроля, на то, что «программа не выловила ошибок, а сами они не роботы и могут ошибаться». На самого клиента, который не проверил документ, в конце концов.

Как вернуть неправильный платеж

Поиск виновных, конечно, занятие увлекательное, но давайте обсудим как вернуть деньги. И здесь у клиента все очень плохо. Дело в том, что если деньги списались, значит формально документ прошел все проверки и считается правильным. То есть у него корректно заполнен номер расчетного счета, причем он коррелирует с БИК банка (контрольный ключ номера расчетного счета вычисляется принимая во внимание БИК). Если платеж налоговый, пошлина или комиссия, то в этом случае правильно заполнены дополнительные поля. То есть цифры могут быть любые, но их количество удовлетворяет программу.

Может ли банк послать письмо получателю с целью определить судьбу платежа

Может. Но на практике это почти бесполезно. Существующие электронные банковские форматы обмена информацией не предусматривают отправки сообщения с коррекцией «в догонку». То есть отправлять нечего и нет способа это сделать. Операционист может отправить письмо в простой свободной форме, но оно вряд ли будет учтено принимающей стороной. Просто потому, что в регламенте обмена электронными платежными документами такой способ общения не предусмотрен. Другое дело, если принимающий банк сам столкнулся с трудностями. Например, не все реквизиты с его точки зрения заполнены корректно. И, например, получатель имеет другой ИНН чем тот, что указан в платежке. Тогда он сам должен отправить запрос и в его ответе можно отправить правильные реквизиты.

Как быть, если указаны неправильные налоговые и бюджетные данные — КБК, ОКТМО и т.д.

В этом случае деньги поступают на счета Федерального Казначейства. Обратно они сами по себе отправлены не будут, никаких запросов в связи с ними тоже не поступит. Единственный правильный ход дела — от имени плательщика написать официальное письмо в Казначейство, с просьбой считать платеж с одними реквизитами платежом с другими реквизитами. В этом случае работники Казначейства переведут его со счета невыясненных платежей, где он может находиться теоретически бесконечно долго, на счет с правильными реквизитами. Можно попытаться и вернуть деньги. Но зная перспективы этого процесса и довольно длительные обстоятельства, им сопутствующие, операционист и работники банка будут пытаться полностью возложить всю ответственность за него на клиента. Тем более, что по их убеждению он и так ответственный.

Как вернуть деньги, если указан неправильный получатель (реквизиты получателя неправильные)

Одновременно самый простой и самый сложный путь.

Самый простой: если реквизиты получателя указаны неправильно (наименование, ИНН, КПП и т.д.), то банк получателя обязан выставить уточняющий запрос отправителю. Попутно поставить платеж на «не выясненные». Если пояснений не поступит — в течение 5 дней отправить его обратно. В этом случае клиент получит свои деньги.

Самый сложный: получатель указан правильно, вместе со всеми реквизитами. Но не тот, что нужно. Например, неверно выбран из базы данных. В этом случае деньги прямиком попадут на расчетный счет этого клиента. И уже ни банк отправителя, ни кредитная организация получателя не в праве будут их изъять. В этом случае необходимо плательщику уже обращаться с письмом к получателю. То есть к той организации или частному лицу, на счет которых зачислились деньги. И уже они будут рассматривать это письмо, определяя, стоит ли отправить деньги обратно. Зачисленные неверно из-за ошибки операциониста в банке.

Бланк платежного поручения знаком каждому бухгалтеру, однако его реквизиты и требования к их заполнению регулярно меняются, преподнося немало сюрпризов. Кроме того, платежки всегда в центре внимания судебной практики как основное доказательство совершения любой безналичной оплаты, и судьи регулярно озвучивают все новые нюансы их оформления. В нашем материале мы расскажем, где в платежном поручение скрыт сигнал для банкиров о переводе средств исключительно на карту «Мир», чем опасен уникальный идентификатор платежа, на что будет влиять указание кода условий перевода, а также о теневых сторонах хорошо известных реквизитов.

Банки узнают о переводе средств только на карту «Мир» из платежного поручения

Согласно Указанию ЦБ РФ от 05.07.2017 № 4449-У банки обязаны следить за тем, чтобы предусмотренные законом о национальной платежной системе переводы приходили исключительно на карту «Мир». Перечень таких выплат установлен п. 5.5 и 5.6 ст. 30.5 закона о платежной системе, а также Постановлением Правительства РФ от 01.12.2018 № 1466.

Согласно Постановлению Правительства РФ от 11.04.2019 № 419 к их числу с 01.05.2019 отнесены выплаты, установленные законом о госпособиях, гражданам, имеющим детей. Таким образом, с 01.05.2019 банкам запрещено переводить на карты прочих платежных систем, включая Visa и Mastercard, вновь назначаемые пособия:

- по беременности и родам;

- единовременные – женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременные – в связи с рождением ребенка;

- ежемесячные – до достижения ребенком 1,5 лет.

Банки осуществляют контроль согласно приложению № 13 к Положению ЦБ РФ от 19.06.2012 № 383-П (далее Положение № 383-П), где указано, что если в реквизите «110» распоряжения указан код выплат и денежные средства подлежат зачислению на банковский счет получателя средств – физического лица, банк получателя проверяет привязку к банковскому счету эмитированной платежной карты, являющейся национальным платежным инструментом.

При этом Положение № 383-П с 08.08.2019 требует заполнять реквизит «110» при переводе денежных средств физическим лицам в целях осуществления выплат за счет средств бюджетов бюджетной системы РФ, включая указанные выше «детские» выплаты.

Обращаем внимание: неважно, находится ли плательщик в городах – участниках программы «Прямые выплаты». На это неоднократно указывали специалисты соцстраха на своем официальном сайте в сети Интернет (информация от 07.05.2019, от 28.06.2019).

Если у получателя госпособия не окажется карты «Мир», отправленные ему суммы согласно Положению № 383-П направляются на счета банка для невыясненных средств. Не позднее следующего рабочего дня после получения соответствующей платежки кредитная организация должна предложить адресату получить деньги наличными или распорядиться о переводе их на другой счет, привязанный к карте национальной платежной системы или не предусматривающий расчеты с использованием карт. Если получатель средств не отреагирует на просьбу банка, последний обязан вернуть средства их отправителю на 11-й рабочий день с момента получения спорной платежки, указав причину возврата.

Отметим также, что действующим законодательством для работодателей не предусмотрена обязанность оформлять сотрудникам карты национальной платежной системы. Напротив, парламентарии накануне в третьем чтении приняли поправки ТК РФ, предусматривающие наказание за навязывание персоналу конкретных банков. Однако в целях защиты интересов трудоустроенных граждан соцстрах просит проинформировать работников об изменениях в порядке выплат пособий.

С такой просьбой к работодателям обращается, например, липецкое отделение фонда на своем официальном сайте. Чиновники также просят напомнить застрахованным, что в соответствии с Приложением № 1 к Приказу ФСС РФ от 24.11.2017 № 578 в заявлении о выплате пособия указывается только номер платежной карты «Мир» без дополнительных реквизитов кредитной организации: номера счета, наименования и БИК.

Таблица: «Перечень и описание рассматриваемых в материале реквизитов платежного поручения согласно приложению № 1 к Положению № 383-П»

|

Номер рекви-зита |

Наименование реквизита | Значение реквизита |

Комментарий |

| 110 | Код выплат | При переводе денежных средств физическим лицам в целях осуществления выплат за счет средств бюджетов бюджетной системы РФ, предусмотренных ч. 5.5 и 5.6 ст. 30.5 Федерального закона № 161-ФЗ, указывается код 1. В иных случаях значение реквизита не указывается | Банки обязаны проконтролировать, чтобы деньги по платежкам с заполненным реквизитом «110» не могли быть обналичены с использованием иных платежных карт, кроме карты «Мир» |

| 5 |

Вид платежа |

Указывается «срочно», «телеграфом», «почтой», иное значение в порядке, установленном банком, или значение не указывается в случаях, установленных банком. В распоряжении в электронном виде значение указывается в виде кода, установленного банком |

Электронный вид платежа отменяет необходимость заверения бумажной копии платежного поручения для суда |

| 45 | Отметки банка | В платежном поручении на бумажном носителе проставляются штамп банка плательщика и подпись уполномоченного лица банка плательщика, штамп банка получателя средств и подпись уполномоченного лица банка получателя средств. В платежном поручении в электронном виде и на бумажном носителе банк получателя средств указывает дату исполнения в порядке, установленном для реквизита «Дата» | Для копии электронного платежного поручения на бумажном носителе обязательно проставление банком получателя средств даты исполнения документа, оттиски печатей не нужны |

| 6 | Сумма прописью |

Указывается в распоряжениях на бумажных носителях с начала строки, с заглавной буквы сумма платежа прописью в рублях, при этом слово «рубль» в соответствующем падеже не сокращается, копейки указываются цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в реквизите «Сумма» указываются сумма платежа и знак равенства «=». В распоряжении на общую сумму с реестром указывается общая сумма платежа прописью, соответствующая общей сумме реестра |

Наличие знаков препинания в данном поле не допускается |

| 16 | Получатель | Для юридических лиц, банков указывается полное или сокращенное наименование; для физических лиц – Ф.И.О., для индивидуальных предпринимателей – Ф.И.О. и правовой статус, для физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, – Ф.И.О. и указание вида деятельности | Банк не обязан сверять наименование получателя средств с его номером счета. |

| 17 |

Счет № |

Указывается номер банковского счета получателя средств, сформированный в соответствии с правилами ведения бухучета в ЦБ РФ или правилами ведения бухучета в кредитных организациях, расположенных на территории РФ | Номер счета – единственный обязательный реквизит получателя средств, который обязан проверить банк |

| 61 | ИНН | При наличии указывается ИНН или код иностранной организации получателя средств | Банк не обязан сверять ИНН получателя средств с его номером счета |

| 21 | Очередность платежа | Указывается очередность платежа цифрой в соответствии с федеральным законом или не указывается в случаях, установленных Банком России | За последствия подмены очередности платежа отвечает банк |

| 24 | Назначение платежа | Указываются назначение платежа, наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может указываться другая необходимая информация, в том числе в соответствии с законодательством, включая налог на добавленную стоимость | Суд может отклонить изменение назначения платежа позже года после перевода |

| 22 | Код | Указывается уникальный идентификатор платежа в случаях его присвоения получателем средств. Уникальный идентификатор платежа доводится получателем средств до плательщика в соответствии с договором. Банк получателя средств осуществляет контроль уникального идентификатора платежа в случаях и порядке, установленных договором с получателем средств |

Графу нельзя оставлять незаполненной, если идентификатор не присвоен, ставьте «0». В соответствии с договором может заменить назначение платежа |

| 23 | Резервное поле |

Указывается признак условий перевода, в том числе в виде кода |

Банку можно будет поручить проконтролировать специальные условия перевода |

Электронный вид платежа отменяет необходимость заверения платежки для суда

Организация обратилась за взысканием с оппонента по судебному спору расходов на оплату услуг адвокатов. В качестве подтверждения их оплаты по договору учреждение представило в суд распечатку платежного поручения. Первая инстанция отказалась признавать документ надлежащим доказательством, указав, что светокопия платежного поручения не заверена банком.

Однако апелляция обратила внимание, что в распоряжении суда не копия, а распечатанное для удобства обозрения судом электронное платежное поручение, выполненное в соответствии с правилами о безналичных расчетах, установленных Центробанком РФ. Судьи сослались на Положение № 383-П и позицию старших коллег из кассации Северо-Западного округа, разъяснивших, что требование о наличии штампа банка и подписи ответственного исполнителя на платежке предъявляются только к оформлению документа на бумажном носителе. При переводе денежных средств в электронном виде в платежном поручении должны быть указаны: вид платежа – «электронно», дата списания денежных средств, отметка банка, подтверждающая проведение платежа.

Арбитры также отметили, что Банк России не заверяет ни в копиях, ни в оригиналах платежные поручения, используемые в расчетах между негосударственными организациями. Судьи кассации Московского округа подтвердили правильность позиции нижестоящих коллег.

Постановление Арбитражного суда Московского округа от 03.06.2019 № Ф05-7698/2019

Примечание редакции:

Относительно реквизита «Отметки банка» обращаем внимание, что в соответствии с п. 45 приложения № 1 к Положению № 383-П в указанном поле платежного поручения дату исполнения платежа должен указывать именно банк получателя средств. При наличии соответствующей отметки на распечатке электронного платежного поручения суды считают факт несения расходов доказанным. Так, суд по интеллектуальным правам в Постановлении от 08.04.2019 № С01-262/2019 не принял доводы стороны о несоответствии платежных документов нормативным требованиям в связи с отсутствием на них печатей. Судьи отметили, что из положений действующего законодательства следует, что подлинный платежный документ оформляется в единственном экземпляре. В соответствии с пунктом 1 ст. 6 Федерального закона от 06.04.2011 № 63-ФЗ информация в электронной форме, подписанная квалифицированной электронной подписью, признается равнозначной документу на бумажном носителе, подписанному собственноручной подписью. Следовательно, подлинником платежного поручения, сформированного в электронном виде в системе «Банк-Клиент», является электронный документ, составленный в установленном ЦБ РФ формате и подписанный квалифицированной электронной подписью.

Представленные же суду копии электронных платежек с отметками банка получателя не нуждаются в оттисках печатей и соответствуют Положению № 383-П.

Знаки препинания в «Сумме прописью» аннулируют платежный документ

Банк отказал компании в исполнении поручения на перевод денежных средств по причине наличия в полях документов «Сумма прописью» знаков «точка». В своей жалобе фирма просила судей учесть, что п. 6 приложения № 1 к Положению № 383-П не содержит в своем тексте каких-либо упоминаний о недопустимости, ограничении или запрете проставления знаков препинания. Арбитры кассации Московского округа указали, что компания неправильно истолковала указанный пункт. Из описания реквизита «Сумма прописью» регламента усматривается, что в нем не допускается проставление разделителей, пробелов, знаков препинания и иных символов. Проставление в полях «Сумма прописью» знака «точка» суд квалифицировал как нарушение правил, установленных Центробанком.

Постановление Арбитражного суда Московского округа от 16.09.2015 № Ф05-12461/2015

Единственный реквизит получателя, который обязан проверить банк, – номер счета

Компания 13 и 14 декабря 2016 года отправила в Сбербанк платежки в адрес двух контрагентов на общую сумму более 7 млн рублей, указав ошибочные реквизиты счетов получателей. Деньги ушли фирме с совершенно другим наименованием. Главбух сообщила в банк о несоответствии реквизитов, а 15 декабря компания направила туда требование о возврате денежных средств, оставшееся без ответа. Доказать, что ошибку совершили Сбербанк и банк получателя средств (Альфа-Банк), фирма не смогла и в трех судебных инстанциях.

Судьи указали, что в отношении перевода безналичных денежных средств действует правило, закрепленное ч. 7 ст. 5 Федерального закона от 27.06.2011 № 161-ФЗ, согласно которому безотзывность перевода наступает с момента списания денежных средств с банковского счета плательщика.

Кроме того, в силу пункта 4.3 гл. 4 Положения № 383-П и разъяснений Центробанка при зачислении денежных средств банк должен идентифицировать получателя по двум реквизитам, один из которых – номер счета получателя средств. При этом законодательство не обязывают банки плательщика и получателя проводить дополнительную проверку реквизитов получателя, если указанные в платежных поручениях данные являются достаточными для перевода и последующего зачисления денежных средств.

Также согласно Определению ВАС РФ от 04.03.2013 № ВАС-1709/13 банк вправе, но не обязан, проверять соответствие цифровых и текстовых реквизитов получателя денежных средств и отказать в исполнении распоряжения может только в том случае, если искажение реквизитов не позволяет его исполнить.

Фемида установила, что Сбербанк проверил подлинность секретных ключей ЭЦП и наличие всех необходимых реквизитов в спорных электронных документах. Банк осуществил операции по перечислению денежных средств в соответствии с распоряжениями клиента и не несет ответственности за правильность и достоверность электронных документов, передаваемых посредством системы дистанционного обслуживания.

Постановление Арбитражного суда Московского округа от 25.06.2018 № Ф05-9255/2018

Примечание редакции:

В рассматриваемом деле судьи не указали, был ли второй реквизит получателя средств, который соответствовал представленным фирмой платежкам и какого рода информацию он содержал. Если следовать разъяснения Центробанка буквально, в таком качестве может выступать наименование и БИК банка получателя. Таким образом, номера счета и одного из реквизитов банка получателя достаточно для исполнения платежа, сверять их с наименованием и ИНН получателя банк не обязан. Чаще встречаются аналогичные решения по делам, где банк проверил соответствие номера счета получателя либо наименованию (Определение ВС РФ от 05.03.2018 № 305-ЭС18-36), либо ИНН (Постановление Арбитражного суда Центрального округа от 26.04.2018 № Ф10-2349/2017) адресата, тем не менее отправив деньги не тем компаниям, которым они предназначались. Суды не признают в этом вины кредитных организаций.

Однако остается способ вернуть утраченное, заявив к ненадлежащему получателю иск о взыскании неосновательного обогащения в виде ошибочно перечисленных денежных средств. Даже если деньги перечислены госоргану, суд на основании норм ГК РФ должен удовлетворить требования о возврате законному владельцу неосновательно приобретенного или сбереженного имущества (Постановление Одиннадцатого арбитражного апелляционного суда от 12.04.2018 № 11АП-3160/2018).

Банк заплатит долг клиента, если не заметит подлога в очередности платежа

Компания обратилась за взысканием 54 млн рублей долга с банка должника. По мнению фирмы, Бинбанк причинил ей соответствующие убытки, продолжая проводить расходные операции по счетам неплательщика после наложения ареста по исполнительному листу о взыскании задолженности. Постановление об обращении взыскания на денежные средства должника банк поставил в картотеку с 4-й очередностью платежа согласно ст. 855 ГК РФ. После этого банк списал по счета 95 млн рублей по платежным документам на оплату труда, что согласно положениям п. 2 ст. 855 ГК РФ относится к 3-й очереди.

Однако кредитор проанализировал данные выписки по операциям и установил, что согласно назначению платежа в основной массе денежные средства направлялись на счета физлиц, не имеющих отношения к работе по трудовому договору с владельцем счета, в счет погашения требований по договорам займа с юридическими лицами. Таким образом, в очередности платежа должник указывал значение «3», а в назначении: «зарплата на счета сотрудников ОАО» — «по договору в счет расчетов по договору займа».

Компания сделала выборку 187 подобных однотипных операций с указанием наименований различных третьих лиц.

Судьи подтвердили, что фактически проведенные операции представляют собой расчеты по договорам займа. А расчеты между юрлицами ни при каких обстоятельствах не могут относиться к 3-й группе очередности.

Суд указал, что, приняв от должника платежные поручения с неверно указанным реквизитом очередности платежа и осуществив списание денежных средств с нарушением очередности, банк действовал неправомерно и не исполнил свои обязанности. Вследствие его незаконных действий кредитор не получил удовлетворение своих требований при наличии для того реальной возможности.

Фемида постановила, что Бинбанк не исполнил Постановление судебного пристава-исполнителя, нарушив законодательство об исполнительном производстве и нормы ГК РФ об очередности исполнения расчетных документов, в связи с чем должен возместить причиненные убытки в полном объеме.

ВС РФ оставил вердикт в силе.

Определение Верховного Суда РФ от 13.11.2018 № 305-ЭС18-17929

Назначение платежа компания может поменять не позднее года

Подрядчик обратился в суд за взысканием с должника задолженности по договору в размере 20 млн рублей и пени за просрочку оплаты 2 млн рублей. Вмешательство Фемиды потребовалась кредитору после получения ответа на претензию, согласно которому по данным бухгалтерского учета оппонента долгов за ним не числится.

Контрагенты в спорный период были и исполнителями, и заказчиками различных соглашений, они регулярно обменивались платежами с указанием реквизитов договоров в их назначении. В суде должник предъявил распорядительное письмо, направленное кредитору в феврале 2015 года об изменении назначения платежей на сумму более 15 млн рублей, произведенных в 2013‒2014 годах в рамках договора подряда, и указал о зачете их в счет оплаты по другому договору. Фирма сообщила, что у нее имелись законные основания для того, чтобы изменить назначение платежей ввиду приоритета своей воли как плательщика. Суды с этим не согласились. Арбитры указали, что действующее законодательством не запрещает изменение назначения платежа, а существующая судебная практика исходит из того, что такое изменение должно быть сделано в разумный срок после осуществления платежа, в ином случае такие действия плательщика рассматриваются как злоупотребление правом. Судьи также отметили, что по смыслу норм, регламентирующих осуществление платежей, изменение назначения платежа может иметь место в целях устранения допущенной ошибки, однако такие обстоятельства судом не установлены.

Суд признал действия должника неразумными и недобросовестными, так как с момента спорных транзакций до изменения их реквизитов прошло много времени, и на то не было получено согласие другой стороны.

В пользу кредитора Фемида взыскала всю сумму задолженности.

Постановление Арбитражного суда Дальневосточного округа от 08.08.2017 № Ф03-2325/2017

Внимание: уникальный идентификатор платежа может подменить другие реквизиты поручения

Уникальный идентификатор платежа (УИП) служит для упрощения расчетов с бюджетом и между юрлицами. Номер позволяет определить документ, на основании которого производится платеж, отменяя необходимость указания его реквизитов в назначении платежа, а случае расчетов с бюджетом и ИНН плательщика.

В платежном поручении он появился с 31.03.2014. Согласно Положению № 383-П с этой даты в платежном поручении реквизит указывается в случаях:

- если УИП присвоен получателем средств. При этом в соответствии с договором получатель средств сообщает плательщику данный УИП;

- при уплате платежей в бюджетную систему Российской Федерации. При этом УИП указывается в соответствии с требованиями нормативных правовых актов, принятых Минфином РФ по согласованию с ЦБ РФ на основании ч. 1 ст. 8 Федерального закона от 27.06.2011 № 161-ФЗ;

- в соответствии с федеральными законами, нормативными правовыми актами РФ.

Таким образом, в платежном поручении на перечисление денежных средств контрагенту указывается УИП, если он присвоен этим контрагентом – получателем средств.

Согласно подпункту 1.21.1 Положения № 383-П, если получателем средств присвоен УИП и он должен быть указан в платежном поручении, банк получателя средств осуществляет контроль идентификатора платежа в случаях и порядке, установленных договором с получателем средств.

Поскольку данный реквизит может подменять собой, например, данные о периоде, за который совершен платеж, с ним следует обращаться особенно аккуратно. Так, в Постановлении Восьмого арбитражного апелляционного суда от 20.06.2019 № 08АП-5358/2019 поставщик электроэнергии при взыскании спорной задолженности ссылался на норму договора, согласно которой клиент обязан указывать УИП в расчетных документах, а в случае если идентификатор не совпадает с назначением платежа, период, за который произведен платеж, определяется продавцом самостоятельно. Пользуясь указанным положением, компания отнесла платежи покупателя за 2018 год на периоды ранее образовавшейся задолженности, с которой последний был не согласен. Судьи признали поведение продавца законным.

В другом схожем деле (Постановление Восьмого арбитражного апелляционного суда от 05.02.2019 № 08АП-15809/2018) договор не предусматривал указания УИП, однако в первичных документах он содержался. Покупатель использовал идентификатор, считая, что указывает точные сведения о назначении платежа, однако суд с этим не согласился.

В платежном поручении с 01.01.2019 можно указать наличие специальных условий перевода денежных средств

Указание ЦБ РФ от 11.10.2018 № 4930-У внесло правки в Положение № 385-П, изменив назначение резервного поля (реквизит «23»). Теперь в нем указывается признак условий перевода, в том числе в виде кода. Также устанавливается, что при его указании банк осуществляет контроль выполнения условий перевода в порядке, установленном договором.

Таким образом, кредитные организация могут предусматривать в соглашениях дополнительные услуги по обработке платежных документов, а клиенты впервые получили возможность поставить на контроль их предоставление. Это могут быть, например:

- особая процедура приема документов;

- специальный порядок регистрации распоряжений;

- контроль дублирования распоряжений.

Указание ЦБ РФ от 11.10.2018 № 4930-У «О внесении изменений в Положение Банка России от 19 июня 2012 года № 383-П «О правилах осуществления перевода денежных средств»

Платежное поручение на уплату налога оформлено и направлено в банк. Банк провел его и списал денежные средства со счета компании. Однако позже обнаруживается, что в «платежке» была допущена ошибка. Как в этом случае поступить налогоплательщику? Разбиралась в вопросе Вероника Емельянова, эксперт по бухгалтерскому учету и налогообложению.

Какие реквизиты в платежке можно уточнять

Существует общее правило: если ошибка в платежном поручении не повлекла за собой неперечисления средств в бюджет, то у организации (ИП) имеется право на уточнение платежа (п. 7 ст. 45 НК РФ). То есть, новую платежку не нужно оформлять, если деньги все же попали в казну.

С какими же ошибками в платежке деньги все же попадают в бюджет?

В Налоговом кодексе прямо не сказано, какие именно ошибки не влекут за собой неперечисления налога. Однако подсказка имеется. В том же пункте 7 ст. 45 НК РФ перечислены показатели, просьба об уточнении которых может содержаться в заявлении об уточнении платежа. Это основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства. Обращаем внимание, что возможность по уточнению казначейского счета появилась лишь в этом году. А раньше при неверном указании этого показателя требовалось вносить платеж заново.

Рассмотрим показатели, возможные к уточнению, в контексте конкретных полей платежного поручения.

Основание платежа включает в себя ряд полей:

- поле 106 – основание платежа (например, «ТР» при уплате налога по требованию ИФНС);

- поле 108 – номер документа, на основании которого переводятся деньги (например, номер требования ИФНС);

- поле 109 – дата такого документа (например, дата требования ИФНС).

Для отражения типа платежа предназначено поле 110, однако уже несколько лет это поле не заполняется.

Принадлежность платежа включает в себя ряд полей:

- поле 60 – ИНН плательщика;

- поле 61 – ИНН получателя;

- поле 102 – КПП плательщика;

- поле 103 – КПП получателя;

- поле 104 – КБК налога;

- поле 105 – ОКТМО.

Рис. 1 Приложение 3 к Положению Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств».

Для отражения налогового периода предназначено поле 107, статуса плательщика – поле 101 и, наконец, счета Федерального казначейства – поле 17.

Таким образом, ошибочное указание реквизитов в этих полях «платежки» не ведет к неперечислению налога. А значит, их можно уточнить.

1С:Контрагент — быстрая проверка информации о контрагентах, автоматическое заполнение реквизитов контрагентов в различных документах и другие полезные функции.

Какие ошибки требуют повторного перечисления денег в бюджет

В каких же случаях нельзя ограничиться уточнением сведений в полях платежного поручения, а понадобится повторно оформить его, то есть заново осуществить платеж (с возвратом ранее направленного платежа)?

Ответ на этот вопрос хотя и дан в пп. 4 п. 4 ст. 45 НК РФ, однако ясности он не привносит. В этом подпункте сказано, что обязанность по уплате налога не будет считаться исполненной из-за неправильного указания номера счета Федерального казначейства и наименования банка получателя. То есть ошибка в этих двух показателях является критичной.

Но здесь возникают сразу два вопроса. Первый: ошибка должна быть в этих двух показателях одновременно или достаточно ошибиться при указании лишь одного из них (вопрос встает из-за наличия союза «и», не содержащего дополнение союза «или»)? Второй вопрос: как положения пп. 4 п. 4 ст. 45 НК РФ согласуются с п. 7 ст. 45 РФ, который содержит возможность уточнения казначейского счета, а значит, свидетельствует о том, что при неверном указании счета налог все же считается уплаченным?

Эти вопросы являются актуальными в следующих ситуациях:

- когда ошибка содержится только в наименовании банка получателя;

- когда ошибка содержится одновременно и в наименовании банка получателя, и в номере казначейского счета.

К сожалению, никаких разъяснений чиновников на этот счет нет. Мы не можем предугадать исход событий, если компания решит не уточнять ничего и не переоформлять платежку. Но можно предположить, что платеж, скорее всего, не дойдет до адресата, а значит, понадобится оформить его заново (а ранее переведенные деньги вернуть). Правда, во второй ситуации можно попробовать уточнить номер счета Федерального казначейства и посмотреть, как отреагируют на это налоговики. И далее действовать, исходя из действий инспекции. Либо можно сразу обратиться за разъяснениями в свою налоговую.

Некритичные ошибки в платежках

В некоторых ситуациях ошибки в платежном поручении не требуют ни уточнения, ни повторного перечисления. При этом никаких последствий они не несут, и платеж без проблем заносится налоговой инспекцией в карточку расчетов с бюджетом. Что это за ситуации?

Первая ситуация: ошибка содержится в тех полях, о которых мы не упоминали. Например, ошибка в очередности платежа. Иногда сам банк указывает на эту ошибку и недочет устраняется еще до списания средств со счета. Или ошибка в сумме платежа. Деньги спишутся и попадут в бюджет в той сумме, что была указана в документе, а если ее недостаточно, то придется доплатить недостающее. Если, наоборот, ошибка произошла в сторону увеличения, то переплату можно либо вернуть, либо зачесть в порядке, предусмотренном ст. 78 НК РФ.

Вторая ситуация: неверно указан ОКТМО, однако платежка была оформлена в отношении налога, который полностью зачисляется в доходы федерального бюджета. В этом случае об уточнениях заявлять не потребуется, о чем прямо сказано в разд. 1 Порядка, утв. Приказом ФНС России от 25.07.2017 № ММВ-7-22/579.

Третья ситуация: налоговики сами обнаружили ошибку, нуждающуюся в уточнении, и сами же ее и уточнили. Инспекция самостоятельно, без инициативы со стороны налогоплательщика принимает решение об уточнении платежа, о чем в течении пяти рабочих дней узнает компания. Именно этот срок дается налоговикам для уведомления налогоплательщика о принятом решении.

Возможность уточнять платеж появилась у инспекторов с начала этого года, с внесением изменений в п. 7 ст. 45 НК РФ. Раньше, даже если налоговики обнаруживали неточность, они сообщали о ней плательщику, чтобы тот сам уточнил ошибочный реквизит.

В каком порядке уточнять ошибки в платежном поручении

Чтобы уточнить реквизит в проведенной банком платежке, нужно заполнить заявление об уточнении платежа и направить его в налоговую инспекцию.

Утвержденной формы такого заявления нет, поэтому оформляется оно произвольно. Представлять его можно в бумажном виде или направлять в электронной форме с усиленной квалифицированной подписью, а также через личный кабинет на сайте ФНС России. К заявлению следует приложить документы, подтверждающие уплату налога (копию платежного поручения, в котором содержится ошибка, и выписку банка, подтверждающую списание средств со счета).

При получении заявления об уточнении платежа налоговики должны принять решение об уточнении в течение 10 рабочих дней. Еще 14 рабочих дней дается им на то, чтобы направить это решение в казначейство для уточнения платежа (в случае, если решение об уточнении платежа требует исполнения в органах Федерального казначейства). А плательщика о принятом решении налоговики обязаны уведомить в течение 5 рабочих дней со дня принятия. Делается это специальным извещением, направленным по телекоммуникационным каналам связи, через личный кабинет или по почте.

Кстати, с этого года официально установлен предельный срок, в течение которого можно уточнить платеж – три года с даты, когда перечислили деньги в бюджет.

Также имейте в виду, что если налоговая инспекция успела начислить пени на недошедший платеж, то при уточнении платежа она обязана аннулировать пени (абз. 8 п. 7 ст. 45 НК РФ).

Заявление об уточнении платежа можно составить по следующему образцу:

«…10 июня 2019 года наша организация перечислила третью часть НДС за 1 квартал 2019 года в размере 23 000 руб. платежным поручением № 54 от 10 июня 2019 г. В данном платежном поручении была допущена ошибка в номере КБК. В поле 104 был указан неверный КБК – 182 1 03 01000 01 1000 111. Вместо него должен быть указан правильный КБК – 182 1 03 01000 01 1000 110. Указанная ошибка не повлекла за собой неперечисление суммы налога в бюджет.

Согласно п. 7 ст. 45 НК РФ просим уточнить принадлежность платежа и отнести платеж на правильный КБК 182 1 03 01000 01 1000 110».

Как в «1С:Бухгалтерии 8» редакции 3.0 выполняется проверка реквизитов по уплате налогов