Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 9

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни. Требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязательны для всех работников экономического субъекта.

(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Добавить в «Нужное»

Реквизиты бухгалтерских документов

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Отправим материал Вам на почту

Первичные документы: обращаем особое внимание

Как гласит федеральный закон № 402-ФЗ «О бухгалтерском учете», каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный документ придает юридическую силу операции. Переговоры, рукопожатие – это еще не сделка. Просто «ударить по рукам» недостаточно, факт договоренностей должен быть отражен в первичном учетном документе. Именно он фиксирует факт хозяйственной операции, именно он поможет вам в случае спора или судебного разбирательства с партнерами или клиентами. Какие первичные документы являются обязательными, без каких реквизитов «первичка» не будет иметь юридическую силу – на эти и другие вопросы ответим в нашей статье.

Первичные бухгалтерские документы важны как в вопросе внутреннего учета, так и с точки зрения учета налогового – например, для определения величины налоговых обязательств. Именно поэтому так важно знать все тонкости первичной документации.

Документам первичного учета посвящена отдельная статья в законе № 402-ФЗ «О бухгалтерском учете» — статья №9 под одноименным названием «Первичные учетные документы». Девятая статья закона «о бухучете» кратко отвечает на ключевые вопросы о «первичке»:

- На какие операции и когда именно оформляются первичные учетные документы?

- Какие реквизиты обязательны для первичного документа?

- Какие формы первичных документов используются?

- На каком носителе оформляются первичные документы?

- Допускаются ли исправления в первичных учетных документах?

В данной статье вы узнаете ответы на вышеперечисленные вопросы согласно существующей законодательной базе, а также получите пояснения к ним.

Вопрос 1: На какие операции и когда именно оформляются первичные учетные документы?

«Каждый факт хозяйственной жизни» (формулировка из № 402-ФЗ, подразумевает экономическую операцию) подлежит оформлению первичным учетным документом. Иначе говоря, первичный учетный документ является свидетельством того, что организация совершила операцию, влияющую на ее экономическое состояние. На каждую операцию заводится учетная первичная документация.

Согласно закону, не допускаются к учету первичные документы, которыми оформлены «липовые» сделки, то есть не имевшие места, мнимые и притворные.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, то есть в момент проведения операции. Если в момент проведения операции сделать это не представляется возможным, тогда закон позволяет завести документы первичного учета после окончания операции.

Вопрос 2: Какие реквизиты обязательны для первичного документа?

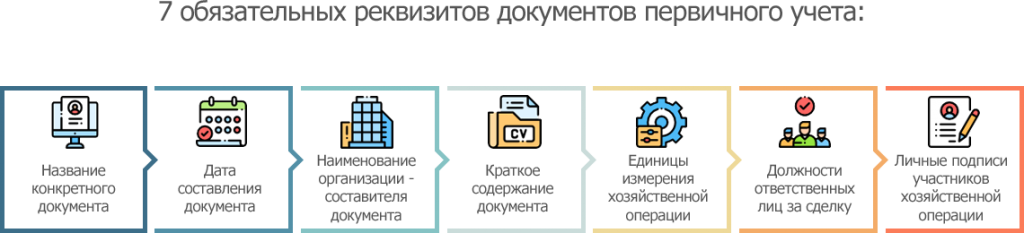

Любая первичная документация должна содержать обязательные реквизиты. Таких реквизитов семь, отсутствие хотя бы одного из них в документе первичного учета означает потерю его официального статуса. Такой документ не может стать аргументом, например, в судебном споре.

7 обязательных реквизитов документов первичного учета:

- название конкретного документа (например: Универсальный передаточный документ, Акт о списании основных средств, Договор и т.п.),

- дата составления документа,

- наименование организации — составителя документа (например: ООО «ФилЭко», ИП Кузнецова Н.И.),

- краткое содержание документа (например: Договор на оказание рекламных услуг, Оплата по счету за воду и т.п.),

- натуральные иили денежные показатели, в которых измеряется хозяйственная операция – указывается в единицах измерения (например: рубли, штуки, литры, метры, квадратные метры и т.п.),

- должности ответственных лиц за сделку, как совершившего сделку, так и ответственного за ее оформление (например: Руководитель коммерческого отдела, Бухгалтер и т.п.),

- личные подписи участников хозяйственной операции с указанием фамилий и инициалов.

Особенно нужно заострить внимание на последнем пункте про личные подписи участников операции, именно он нередко является камнем преткновения при различных разбирательствах. Поставленная за контрагента подпись автоматически нивелирует значимость документа и может разбить все ваши аргументы при споре сторон, и уж тем более – при рассмотрении дела в суде.

Вопрос 3: Какие формы первичных документов используются?

Согласно закону о бухучете, формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Законодательство тем самым дает право хозяйствующим субъектам выбирать формы первичных учетных документов, то есть использовать как унифицированные, так и самостоятельно разработанные формы первичных документов. К собственной первичке выдвигаются два ключевых требования: она должна содержать все обязательные (перечисленные в предыдущей главе этой статьи) реквизиты, а также быть прописана в учетной политике предприятия.

Нередко компании за основу берут унифицированные документы и дорабатывают их под свои потребности, добавляя необходимые пункты, графы, строки. Применение комбинированной формы первичного документа также является допустимым.

Важно помнить, что каждый новый разработанный первичный документ необходимо отражать в учетной политике предприятия. Там же необходимо прописать и «самодельные» учетные документы ваших контрагентов, которые принимаются к учету.

Большинство форм первичных документов могут быть самостоятельно разработанными или доработанными, однако кассовые операции следует оформлять лишь по утвержденным формам документов, например такими формами являются приходные или расходные кассовые ордера.

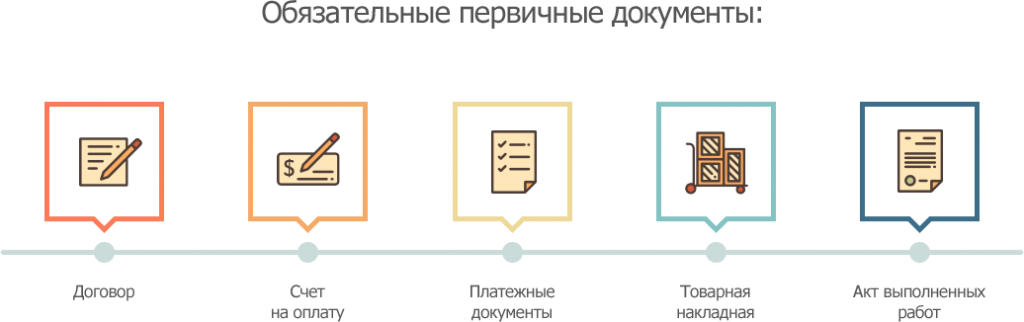

Существует перечень документов, которые оформляются для любого вида сделки.

Обязательные первичные документы:

- Договор.

Документ отражает все достигнутые сторонами договоренности. Оформляется в двух экземплярах с подписями каждой из сторон. Для сделок купли-продажи письменный договор не всегда является обязательным, здесь первичным документом может выступать кассовый или товарный чек.

- Счет на оплату.

Соглашение, в котором продавец фиксирует стоимость товара или услуги.

- Платежные документы.

К платежным документам относятся бланки строгой отчетности, кассовый, товарный чеки, платежные требования и поручения. Эти документы подтверждают оплату товарауслуги наличным или безналичным способами.

- Товарная накладная.

Оформляется преимущественно для юрлиц, отражает все товары и материально-технические ценности, приобретенные клиентом.

- Акт выполненных работ.

Акт выдается исполнителем заказчику по итогу выполненных работ. Является подтверждением того, что условия договора являются выполненными.

Вопрос 4: На каком носителе оформляются первичные документы?

Согласно закону о бухучете, первичный учетный документ составляется на бумажном носителе иили в электронном виде. Электронный документ обязательно должен быть подписан электронной цифровой подписью.

Тем, кто ведет электронный документооборот, необходимо быть готовыми к тому, что если представление первичного учетного документа другому лицу или в государственный орган предусмотрено на бумажном носителе, то предстоит за свой счет делать на бумаге копии первичного учетного электронного документа.

Вопрос 5: Допускаются ли исправления в первичных учетных документах?

В первичном учетном документе исправления допускаются.

Исправление должно быть подкреплено датой исправления, а также подписями лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов. В случае указания неверных сведений, их нужно перечеркнуть тонкой линией, а рядом указать правильные сведения. Около каждого исправления должна стоять сноска «Исправленному верить», с датой и подписями.

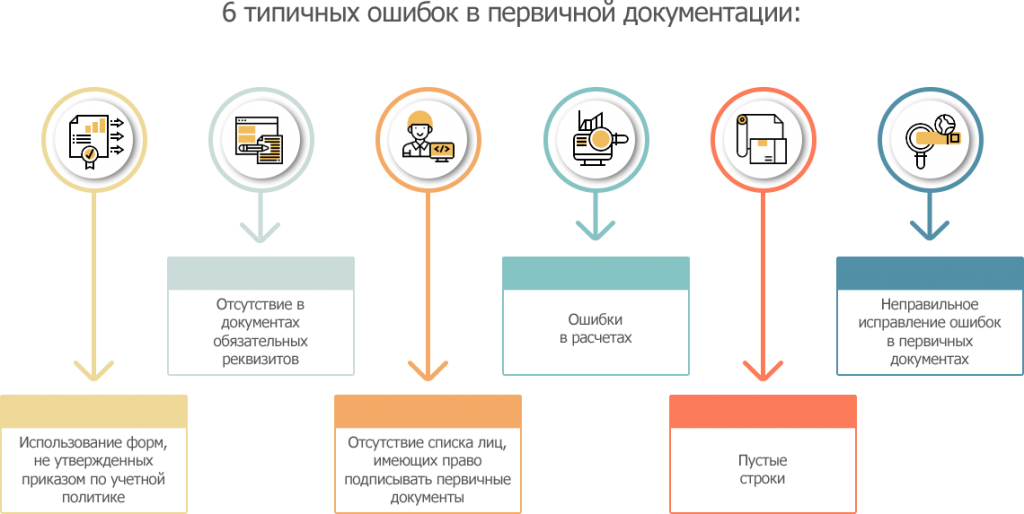

6 типичных ошибок в первичной документации:

- Использование на предприятии форм первичных документов, не утвержденных приказом по учетной политике.

- Отсутствие в документах обязательных реквизитов.

- Отсутствие утвержденного руководителем организации списка лиц, имеющих право подписывать первичные документы.

- Ошибки в расчетах.

- Пустые строки. В случае отсутствия данных необходимо ставить прочерк, оставлять строки пустыми запрещено.

- Неправильное исправление ошибок в первичных документах.

Лица, ответственные за оформление документов, могут быть оштрафованы за ошибки в первичной документации на сумму 2-3 тыс. руб. Отсутствие первичного документа может стоить компании 10-30 тыс. руб., однако штраф – это не самая большая в данной ситуации неприятность. Не найдя в системе учета первичных учетных документов, сотрудники ФНС могут убрать из налогооблагаемой базы часть расходов, как следствие, компанию ждет доначисление налога на прибыль.

Вопрос 6: Как облегчить работу с первичными документами?

Ошибки в работе с первичкой не редкость – объем информации такой, что не мудрено и ошибиться! Избежать неприятностей в работе с первичными документами призваны электронные системы-помощники. Сервис СБИС Электронный документооборот позволит наладить учет первичной документации, обеспечит легкий обмен данными с контрагентами. СБИС Электронная отчетность позволит передавать отчетность во все контролирующие органы – просто, без ошибок и точно в срок!

Подкрепить электронные коммуникации цифровой подписью вам помогут специалисты нашего Центра ЭЦП, которые быстро и четко под вашу задачу изготовят электронную цифровую подпись.

Подробнее о том, как сервис СБИС может помочь при работе с первичной учетной документацией, вам готовы рассказать наши специалисты.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Статьи по теме

7 мин

Маркировка в заведениях общественного питания

Новое требование по введению обязательной маркировки для продуктов молочной и водной группы в общепите вступило в силу. Рассказываем, как это повлияет на работу ресторанов и кафе, какие технические инструменты понадобятся для обеспечения соответствия и какие последствия могут быть в случае нарушения правил. Узнайте, что нужно знать о новых правилах маркировки и как быть готовыми к их внедрению.

5 мин

СТД-Р: новая форма сведений о трудовой деятельности с 2023 года

В статье вы узнаете об изменениях, которые были внесены в форму СТД-Р в 2023 году, а также о том, какие данные теперь должны быть в ней указаны. Также рассмотрим ответственность за непредставление справки работодателю и штрафы, которые могут быть наложены на должностное лицо и юридическое лицо в случае нарушения требований оформления.

6 мин

Новые законы и изменения в работе с марта 2023 года: проверяем свои знания

Рассказываем о том, какие изменения в законодательстве произошли с 1 марта 2023 года в связи с вступлением в силу новых норм. Изменения коснулись обработки персональных данных, ведения кадрового документооборота, работы с обязательной маркировкой, охраны труда и пр. Проверьте себя, все ли новые нормы вам знакомы и учтены.

Статьи по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки

Термин «первичка» знаком, пожалуй, каждому бухгалтеру. Однако четко определить, какие именно документы относятся к первичным учетным документам, бывает сложно даже для специалистов со стажем. Путаницы добавляет еще и то, что для целей бухгалтерского и налогового учета может потребоваться разный набор документов. Так что же такое первичный документ бухучета? По какой форме его составить? Как внести в него исправления? Давайте разбираться.

Для чего нужны первичные документы

Общим термином «первичные документы» принято называть любые документы, которые подтверждают осуществленные налогоплательщиком сделки. В данном случае речь идет о сделках, связанных с хозяйственной деятельностью организации и имеющих определенный экономический эффект. Под первичными документами понимается как бухгалтерская «первичка», так и документы, необходимые для налоговых целей (то есть для подтверждения расходов, вычетов, льгот и т.п.).

Непосредственно для целей бухгалтерского учета используется более узкое понятие «первичный учетный документ». Именно такая формулировка содержится в статье 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете». В данной норме сказано, что первичный учетный документ необходимо составлять на каждый факт хозяйственной жизни организации непосредственно при его совершении, а если это невозможно, то сразу после его окончания. Для указанных целей под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение компании, финансовый результат ее деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона о бухучете).

Далее в Законе о бухучете говорится, что первичный учетный документ может быть составлен как на бумажном носителе, так и в электронной форме (п. 5 ст. 9 Закона о бухучете). Здесь же приводятся обязательные реквизиты, которые должны быть в каждом таком документе (п. 2 ст. 9 Закона о бухучете). Кроме этого, указывается, что первичный учетный документ является основанием для отображения содержащихся в нем данных в регистрах бухгалтерского учета (п. 3 ст. 9 Закона о бухучете).

Важно

Первичный учетный документ может также подтверждать расходы для налоговых целей. В пункте 1 статьи 252 НК РФ (который применяется при УСН на основании п. 2 ст. 346.16 НК РФ) сказано, что каждый расход должен быть подтвержден документами, оформленными в соответствии с законодательством РФ. Закон о бухучете является частью такого законодательства. А значит, первичный учетный документ, оформленный по правилам статьи 9 Закона о бухучете, может стать основанием для формирования налоговых регистров. При этом чиновники не возражают против того, чтобы бухгалтерская «первичка», подтверждающая расходы, была составлена в электронном виде (письма ФНС от 06.02.14 № ГД-4-3/1984@ и Минфина от 13.09.18 № 03-03-06/1/65618).

![]()

Обмениваться с контрагентами юридически значимой «первичкой» через интернет

Входящие бесплатно

Обязательные реквизиты бухгалтерской «первички»

Теперь перейдем к нюансам оформления первичной учетной документации. Как уже говорилось, в пункте 2 статьи 9 Закона о бухучете содержится перечень обязательных реквизитов бухгалтерской «первички». Отсутствие хотя бы одного из них лишает документ статуса первичного учетного документа. Поэтому важно отслеживать наличие в документе всех обязательных пунктов. Чтобы это было проще сделать, в документе следует выделить три части: вводную, содержательную и заключительную. Каждую часть нужно проверить отдельно.

Так, во вводной части должны быть указаны следующие сведения: наименование и дата составления документа, а также наименование лица (организации или ИП), от имени которого составлен документ.

Далее следует содержательная часть. В ней необходимо отразить суть факта хозяйственной жизни (выплата или прием денег, передача или прием имущества и т.п.) и привести соответствующие измерители (натуральные или денежные). При этом обязательно следует указать единицы измерения (рубли, доллары США, килограммы, тонны, штуки и т.п.).

Наконец, в заключительной части нужно отразить данные ответственного лица. А именно: наименование должности, фамилию и инициалы лица, совершившего сделку, операцию и ответственного за ее оформление, либо лица, ответственного за оформление свершившегося события. Завершается оформление первичного учетного документа проставлением подписи ответственного лица. Если ответственных лиц несколько, то должны быть указаны данные все этих лиц и проставлены их подписи.

По правилам пункта 4 статьи 9 Закона о бухучете, формы первичных учетных документов, которые применяются организацией, утверждает непосредственно ее руководитель (за исключением организаций государственного сектора). Требования об обязательном применении унифицированных форм в Законе о бухучете нет.

Таким образом, в каждой организации необходимо определить перечень первичной учетной документации, а затем приказом по компании утвердить формы этих документов. Формы «первички» можно разработать полностью самостоятельно («с нуля»), а можно взять за основу соответствующие унифицированные формы. Также не запрещено указать в приказе, что в компании будет применяться та или иная унифицированная форма без каких-либо изменений или дополнений.

Внимание!

В одной и той же организации допустимо использовать все вышеперечисленные варианты (например, можно прописать, что какие-то документы будут оформляться по «своим» формам, а остальные — по унифицированным). Главное, чтобы соблюдались два условия. Первое: формы «первички должны быть утверждены руководителем организации. И второе: в каждой утвержденной форме должны содержаться все обязательные реквизиты первичного учетного документа. Заметим, что в форме документа могут быть отражены только лишь обязательные реквизиты, либо обязательные и дополнительные реквизиты (письмо Минфина от 04.02.15 № 03-03-10/4547; см. «Минфин напомнил основные требования к первичным учетным документам»).

В некоторых случаях использовать самостоятельно разработанные формы первичной документации не получится. Например, обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (информация Минфина от 04.12.12 № ПЗ-10/2012). В частности, только по унифицированным формам можно создавать приходные и расходные кассовые ордера (КО-1 и КО-2), кассовую книгу (КО-4), книгу учета принятых и выданных кассиром денежных средств (КО-5), а также расчетно-платежные и платежные ведомости (Т-49 и Т-53).

![]()

Бесплатно вести кассовую книгу в электронном виде

Счет-фактура и договор: являются ли они «первичкой»?

Отдельно остановимся на документах, которые часто относят к первичным учетным документам, хотя на самом деле они таковыми не являются. Речь идет о счетах-фактурах и договорах.

Как известно, счет-фактура необходим для вычета НДС (п. 1 ст. 169 НК РФ). Соответственно, цель создания этого документа не соответствует цели составления бухгалтерской «первички». Счет-фактура не является основанием для отражения каких-либо данных в регистрах бухгалтерского учета. Также нужно учитывать, что счет-фактура составляется не во время совершения хозяйственной операции и даже не сразу после ее завершения, а в течение пяти календарных дней с даты отгрузки товаров (сдачи работ, услуг) либо с даты получения аванса (п. 3 ст. 168 НК РФ).

Но в то же время реквизиты отгрузочного счета-фактуры во многом совпадают с реквизитами первичного документа на передачу покупателю (заказчику) товаров (работ, услуг). Поэтому ФНС разработала универсальный передаточный документ, в котором помимо сведений из счета-фактуры есть дополнительные реквизиты, характерные для первичного учетного документа (приложение № 2 к письму ФНС от 21.10.13 № ММВ-20-3/96@). Руководствуясь правилами Закона о бухучете, универсальный передаточный документ следует составить во время совершения операции или сразу после ее завершения. Только в этом случае УПД, содержащий в себе показатели счета-фактуры, будет расцениваться как первичный учетный документ. Обычный счет-фактура к «первичке» не относится.

![]()

Провести автоматическую сверку счетов‑фактур с контрагентами

Попробовать бесплатно

Аналогичная ситуация и с договором — сам по себе он не является первичным документом для целей бухгалтерского учета. Ведь договор — это всего лишь перечень обязательств сторон. Факт заключения договора, как правило, не подтверждает совершение хозяйственной операции, а говорит лишь о намерениях сторон совершить такую операцию.

Другими словами, договор является документом бухгалтерского учета, который фиксирует возникновение, изменение и прекращение обязательств (п. 3 ст. 5 Закона о бухучете), но не фиксирует факт хозяйственной жизни и его содержание (п. 1 ст. 5 Закона о бухучете). В связи с этим, он не может быть признан первичным учетным документом. Поэтому одного договора, подписанного сторонами, недостаточно для отражения в бухгалтерском учете хозяйственных операций.

В то же время договор может быть признан первичным учетным документом, если он составлен непосредственно при совершении хозяйственной операции, содержит все необходимые реквизиты «первички» и утвержден в качестве таковой руководителем организации. В частности, договор может считаться первичным учетным документом, если он составлен не в виде единого документа, подписанного сторонами, а в виде счета на оплату (инвойса), которым оформляется уже свершившийся факт хозяйственной жизни (продажа товара, выполнение работы, оказание услуги). Это вывод подтверждается в Рекомендациях по проведению годовой бухгалтерской отчетности организаций за 2018 год, приведенных в приложении к письму Минфина от 21.01.19 № 07-04-09/2654.

Таким образом, счет на оплату (инвойс), направляемый покупателю после отгрузки товара, можно расценивать как первичный документ бухгалтерского учета, если в нем есть все реквизиты, предусмотренные Законом о бухучете, и форма счета (инвойса) утверждена руководителем организации в качестве «первички». Также см. «Минфин сообщил, обязательно ли составлять акт приема-передачи оказанных услуг».

![]()

Формировать накладные, акты, счета-фактуры и вести бухгалтерию в веб-сервисе для ИП

Как исправлять «первичку»

Как быть, если при составлении первичного учетного документа была допущена ошибка? Как правильно внести изменения в документ?

Прежде всего, бухгалтеру нужно помнить, что есть группа «первички», которую в принципе нельзя исправлять. Речь идет о кассовых и банковских документах (приходные и расходные ордера, платежные поручения и т.п.). Запрет на изменение этих документов установлен в пункте 4.7 Указания ЦБ РФ от 11.03.14 № 3210-У и в пункте 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина от 29.07.98 № 34н). Если в такой «первичке» была допущена ошибка, то испорченный документ к исполнению не принимается. Взамен него необходимо составить новый первичный учетный документ.

Ошибка, допущенная в авансовом отчете, кассовой книге или любых других первичных бухгалтерских документах (за исключением тех, о которых было сказано выше), должна исправляться с сохранением документа (его реквизитов). Полностью заменить испорченный документ на новый в этих случаях уже нельзя (письмо Минфина от 23.10.17 № 03-03-10/69280; см. «Минфин: первичный документ, составленный с ошибкой, нельзя заменять новым документом»). Исправление ошибок возможно двумя способами.

Первый вариант прямо зафиксирован в законодательстве и предполагает внесение исправлений непосредственно в сам первичный документ. Неправильные данные зачеркиваются одной чертой и отдельно вписываются верные. Затем ставится дата, делается надпись «Исправлено» и проставляются подписи тех же лиц, что изначально подписали документ, с указанием их фамилий и инициалов (п. 7 ст. 9 Закона о бухучете, п. 16 Положения по ведению бухучета).

Внимание!

Если «первичка» была составлена в нескольких экземплярах (например, один экземпляр для организации, а другой — для ее контрагента), то исправления в вышеуказанном порядке нужно внести в каждый экземпляр. Без этого изменения не будут иметь законной силы (постановление Первого арбитражного апелляционного суда от 30.06.15 по делу № А43-27322/2014).

Второй способ предложен в письмах ФНС от 05.03.18 № СД-4-3/4226@ и от 23.03.18 № СД-4-3/5412@, Минфина от 22.01.16 № 07-01-09/2235. Чиновники рекомендуют не вносить изменения в первоначальный вариант документа, а составить исправленный первичный документ с тем же номером и датой, что и ошибочный документ. При этом обязательно нужно указать, что документ является исправленным, а также зафиксировать порядковый номер исправления и его дату. То есть в исправленном первичном документе должна присутствовать строка «Исправление № ___ от «__» ________20__ г.» (Это отличит его от нового документа, составленного взамен ошибочного, ведь, как было сказано выше, в описанной ситуации это недопустимо). Как отмечают чиновники, такой вариант корректировки документа оптимален для электронной «первички».

И в заключение отметим, что несущественные ошибки и опечатки, обнаруженные в первичных документах, можно вообще не исправлять. К таким ошибкам относятся те, которые не препятствуют идентификации сторон операции и ее основных условий: наименования товара, работ или услуг, стоимости, количества и т.д. (письмо Минфина от 04.02.15 № 03-03-10/4547, доведено до налоговых органов письмом ФНС от 12.02.15 № ГД-4-3/2104@).

Любой документ, в том числе и бухгалтерский, представляет собой группу элементов – реквизитов. Расположенные определенным образом, реквизиты образуют структуру документа и регламентируются ГОСТ. Общее число возможных реквизитов – 30. Бухгалтерские документы и их реквизиты прописаны в ФЗ №402 от 31-12-17 «О бухучете». Различают обязательные и необязательные (дополнительные) реквизиты бухгалтерской документации.

Как оформляются реквизиты документов?

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

Реквизит «подпись» и его роль в документе

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- Содержание документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Как оформлять первичные документы?

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов. Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам. Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2017). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

- Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

- Проблемы с подписью. Ложная подпись и факсимиле в «первичке» не подтверждают сделку. В первом случае Определение Верх. Суда №302-КГ16-8902 от 01-08-16 и содержащийся в нем вывод очевидны: обязательный реквизит был подделан, а значит, факт, позволяющий уменьшить налогооблагаемую базу, не доказан. Факсимиле же не указано и в ФЗ №402. Речь в Законе идет о собственноручной подписи ответственных специалистов с инициалами, иных реквизитах, позволяющих точно определить факт подписания документа именно тем человеком, кто несет за него ответственность. Факсимиле, по мнению контролирующих органов, к «иным» отношения не имеет (письмо Минфина №03-03-06/1/81951 от 08-12-17).

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал. Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр. суда МО №Ф05-19640/2017).

Внимание! По вопросу применения факсимиле в «первичке» единого мнения судебной практикой не выработано. Избегнуть невыгодных для организации ситуаций можно, отказавшись от применения факсимиле в первичной документации.

Исправления в реквизитах документа

ФЗ №402 (ст. 9-7) в общем случае позволяет исправлять первичные документы. Неверную информацию зачеркивают так, чтобы она была читаемой, а рядом пишут скорректированные данные, с пометкой «исправлено» (согласно положению Минфина №105 от 29-07-83). При этом указанная статья ФЗ требует при исправлении проставлять дату и подпись исполнителя исправления таким образом, чтобы различить его фамилию и первые буквы имени, фамилии.

Главное

- Реквизиты бухгалтерского документа делятся на обязательные и дополнительные.

- Без первых он теряет законную силу, тогда как вторые уточняют уже внесенные основные данные.

- Реквизиты должны быть внесены так, чтобы информация о факте хозяйственной жизни читалась однозначно, в противном случае могут возникать разногласия с партнерами по бизнесу и контролирующими органами.

- Исправления в реквизитах документа при необходимости вносятся так, чтобы были видны исправляемая сумма, дата и данные ответственного за исправление лица.

Первичные учётные документы или попросту первичка — это основа для учёта. Без них не будет ни бухгалтерской, ни налоговой отчётности. Поэтому бухгалтеры так настойчиво требуют вовремя составлять их и сдавать в бухгалтерию. Рассказываем, для чего нужна первичка, как её оформлять и хранить.

Для чего нужна первичка

Любой факт хозяйственной жизни должен регистрироваться в первичном учётном документе. Это требование закреплено в статье 9 закона «О бухгалтерском учёте» № 402-ФЗ. Первичный документ нужно составить в момент совершения операции или непосредственно после её окончания.

Когда налоговики или аудиторы будут проверять отчётность, они прежде всего убедятся, есть ли первичный документ на каждую операцию. Нет документа — нет хозяйственной операции, а значит отчётность составлена неправильно и налоги посчитаны неверно.

Для каждого типа операции применяются свои первичные документы. Например, оказанные услуги обычно фиксируются в акте об оказании услуг, продажа товаров — в накладной, поступление денег — в приходном кассовом ордере, а списание материалов в производство — в требовании-накладной. Все эти документы нужно хранить и предъявлять контролёрам по их требованию.

Формы первичных документов

Когда-то первичные документы нужно было оформлять только по формам, которые разработал Госкомстат. Но с 2013 года для коммерческих организаций такого требования нет, за некоторыми исключениями, о которых расскажем ниже. Компании сами могут разработать формы документов и закрепить их в учётной политике.

В базе документов сервиса «Моё дело» вы найдёте все формы первичных документов и несколько вариантов учётной политики. А став пользователем сервиса вообще избавитесь от забот по заполнению документов. Сервис сам формирует документы, автоматически подтягивая данные и реквизиты из базы.

На практике многие организации и предприниматели продолжают использовать унифицированные формы, при необходимости дорабатывая их под себя: удаляют ненужные поля или добавляют новые.

Даже самостоятельно разработанные или доработанные формы должны содержать обязательные реквизиты, перечисленные в пункте 2 статьи 9 закона о бухучете:

- наименование документа;

- дата составления;

- наименование организации, от имени которой составлен документ;

- содержание факта хозяйственной жизни;

- измерители в натуральном и денежном выражении — рубли и, например, штуки;

- наименование должностей лиц, ответственных за совершение операции и правильность её оформления;

- личные подписи этих лиц с расшифровкой.

Для некоторых документов законами могут быть предусмотрены другие обязательные реквизиты, которые не упомянуты в законе о бухучёте. При разработке таких документов придется учитывать специальные требования. Например, в отношении путевого листа.

Все формы первичных документов, которые использует организация, должны быть закреплены в учётной политике и применяться, как минимум, год — до утверждения новой политики.

Первичка не обязательно должна быть бумажной. Закон 402-ФЗ разрешает составлять первичные учётные документы в электронном виде и подписывать их электронной подписью. Если это двусторонний или многосторонний первичный документ, то обе стороны сделки должны его подписать электронной подписью. Замена подписи одной из сторон на собственноручную в таком случае недопустима (письмо ФНС России № ЕД-4-15/7760 от 23 апреля 2018 г.). То есть если вы подписали накладную электронной подписью, то же самое должен сделать и ваш контрагент. Если у кого-то нет такой возможности, придётся по старинке оформлять бумажный документ.

Если оформляете первичку на бумаге, подписи должны быть строго «живыми». Подписывать нужно ручкой с чернилами синего, фиолетового или чёрного цвета. Факсимиле использовать нельзя (письмо Минфина № 03-01-10/8-404 от 26 октября 2005 г.).

Когда можно применять только унифицированные формы

Не всегда у организаций и предпринимателей есть полная свобода в выборе формы первичного документа. Иногда нужно использовать строго унифицированные формы.

Так, при перевозке грузов автотранспортом можно применять только транспортную накладную, утверждённую Постановлением Правительства РФ № 272 от 15 апреля 2011 г.

При проведении безналичных расчетов используют расчётные документы, утверждённые банковским законодательством. В частности, Положением ЦБ РФ № 383-П от 19 июня 2012 г.

Унифицированными должны быть кассовые документы: приходные и расходные ордеры, книга учёта принятых и выданных кассиром денежных средств, кассовая книга, платежные и расчётно-платежные ведомости. Это требование Указания Банка России от 11.03.2014 № 3210-У.

Можно ли оформлять первичку в валюте

В законе о бухучёте нет конкретного условия, что первичные документы нужно составлять именно в рублях. Но тот же закон говорит, что объекты бухучёта нужно отражать в рублях, а если их стоимость выражена в валюте, нужно пересчитать в рубли. И в рублях же нужно составлять отчётность. Поэтому и первичка должна быть тоже в рублях.

Если нужен первичный документ на иностранном языке или в валюте для иностранного контрагента, можно сделать так:

- предусмотреть в документе несколько граф для рублей и другой валюты;

- оформить два экземпляра — один в валюте или на иностранном языке, а второй — для подтверждения совершения сделки по нормам российского законодательства;

- составить дополнительный документ (например, бухгалтерскую справку), разъясняющий содержание документа, составленного в валюте (на иностранном языке).

Как вносить исправления в первичные документы

Если после того, как документ приняли к учёту, в нем обнаружили ошибку, заменить его новым уже нельзя, можно только исправить существующий. Исключение — счета-фактуры и УПД. Для них предусмотрены корректировочные формы.

Чтобы внести исправление в бумажный документ, нужно выполнить следующие действия.

- Зачеркните неправильный текст или сумму одной чертой. Так, чтобы можно было прочитать исправленное.

- Над зачёркнутым текстом напишите исправленный текст или сумму.

- Верные данные подтвердите записью «Исправлено» и подписями лиц, составивших исправляемый документ, с указанием их фамилий и инициалов (других реквизитов, позволяющих идентифицировать этих лиц), укажите дату внесения исправлений.

Как вносить исправления в электронные первичные документы, организация может решить сама. Выбранный способ нужно зафиксировать в учётной политике.

Нужно ли заверять первичку печатью

В обязательных реквизитах первичных документах печать не упомянута. Поэтому такой обязанности у организаций нет. Но есть исключения.

- Печать обязательна в некоторых документах, форма которых утверждена нормативными актами, не относящимися к сфере бухучета. Например, расчетные (платежные) документы.

- Если вы решили использовать применявшиеся раньше унифицированные формы документов, не внося в них никаких изменений, печать нужна, потому что эти формы содержат реквизит печати.

Если в документах, которые вы разработали самостоятельно и закрепили в учётной политике, есть реквизит печати, её нужно всегда проставлять в таких документах.

Организациям целесообразно заверять оформляемые документы печатью. Это сводит к минимуму возможность его подделки, позволяет с наибольшей достоверностью идентифицировать организацию и полномочия её доверенных лиц.

Как организовать хранение первичных документов

Согласно п. 6 Положения Минфина СССР от 29.07.1983 № 105, первичные документы, которые используются в текущей деятельности, до передачи в архив нужно хранить в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

После того, как документы перестают использоваться в текущей деятельности, их помещают на хранение в архив. Можно использовать как собственный архив, так и воспользоваться услугами специализированных сторонних организаций.

Можно хранить первичку и в электронном виде, но только если она заверена электронной подписью. При этом нужно осуществлять и хранение средств для воспроизведения электронных документов и проверки подлинности электронной подписи.

Порядок хранения документов и процедуру передачи документов в архив лучше прописать во внутренних документах организации.

О сроках хранения документов с последними изменениями мы подробно рассказали в этой статье. Для большинства документов бухгалтерского и налогового учёта срок хранения — 5 лет, а для документов по личному составу и информации, которая влияет на расчёт пенсии — 50/75 лет.

Что делать при утере документов

Нужно расследовать причины пропажи и найти либо восстановить документы. Для расследования назначают специальную комиссию. Если нужно — с участием госорганов. По результатам расследования составляют акт.

Если документы не нашлись, нужно отправить письменные запросы контрагентам, банкам и налоговой инспекции на предоставление дубликатов.

Если какую-то часть документов восстановить невозможно, нужно составить акт об этом и указать причины.

Всю документацию, подтверждающую расследование и работу по восстановлению документов, нужно сохранить. Это акты, запросы, переписка и т.д.

Ответственность за отсутствие документов

Отсутствие первичных документов считается грубым нарушением правил учёта. За это налоговики могут оштрафовать:

- на 10 000 рублей за нарушение в одном налоговом периоде;

- на 30 000 рублей за нарушение в нескольких налоговых периодах;

- на 20% от неуплаченного налога или взносов, но не менее, чем на 40 000 рублей, если нарушение привело к занижению налоговой базы.

За непредставление первичных документов для налогового контроля штрафуют на 200 рублей за каждый документ. Плюс есть административная ответственность, которая может достигать 50 000 рублей в зависимости от вида и последствий нарушения.

Станьте пользователем сервиса «Моё дело», и вы сможете в автоматическом режиме формировать первичные документы, заполнять отчёты, рассчитывать налоги и получать консультации экспертов.

Первичный документ — это документ, на основании которого бухгалтер может сделать бухгалтерские записи и признать доходы (расходы) в бхгалтерском и (или) налоговом учете. Каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом (ч. 1 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Рассмотрим основные требования к оформлению первички и налоговые последствия ее ненадлежащего оформления.

Какую первичку можно использовать в 2022 году

С 01.01.2013 можно использовать:

- Формы первичных документов, самостоятельно разработанные хозяйствующим субъектом (ч. 4 ст. 9 закона № 402-ФЗ). Они должны содержать все обязательные реквизиты первичного документа, предусмотренные ч. 2 ст. 9 закона № 402-ФЗ;

- Унифицированные формы первичной учетной документации, разработанные Госкомстатом России, которые были обязательными к применению ранее. Их можно использовать в неизменном виде, а можно скорректировать «под себя», добавив нужные реквизиты и (или) удалив лишние.

Выбранный порядок применения форм документов должен утвердить руководитель хозяйствующего субъекта. Это можно сделать в учетной политике или отдельным приказом.

ВАЖНО! Обязательны унифицированные формы для банковских и кассовых документов, а также для транспортной накладной (Письмо Минфина от 25.01.2017 № 03-01-15/3482).

О действующем порядке оформления операций по кассе читайте в материале «Порядок ведения кассовых операций».

Применение первичных документов также регламентирует новый ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Он обязателен к использованию с 01.01.2022, кроме одного пункта, который вступает в силу с 01.01.2024. Упомянутый пункт содержит указание о хранении документов, а также баз данных, содержащихся в первичных документах, на территории РФ.

Новый стандарт требует при составлении первички опираться на правила, установленные законом 402-ФЗ, а также вводит условия:

- дата первичного документа — это дата его подписания ответственным лицом;

- если дата составления документа отличается от даты совершения хозоперации, то должна быть указана информация о дате операции;

- если обязательные реквизиты включаются в документ на основании иного документа (оправдательный документ), содержащего информацию о факте хозяйственной жизни, то в первичный документ включается информация об оправдательном документе.

Как вести документооборот по новому ФСБУ 27/2021, описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Обязательные реквизиты первичного документа

Каждый первичный документ должен иметь все обязательные реквизиты, перечень которых содержится в ч. 2 ст. 9 закона № 402-ФЗ. Только тогда его можно принять к учету.

Так, документ должен содержать:

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку (хозяйственную операцию) и ответственного за правильность ее оформления. Либо наименование должности лица, ответственного за правильность оформления свершившегося события;

- подписи ответственных должностных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

О наиболее часто применяемых первичных документах читайте в статье «Первичные документы бухгалтерского учета – перечень».

Электронные формы документов

Первичный учетный документ может быть составлен как на бумажном носителе, так и в виде электронного документа с усиленной квалифицированной электронной подписью (ч. 5 ст. 9 закона № 402-ФЗ, ч. 3 ст. 19 закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ).

Причем дублировать электронные документы на бумаге нужно только в тех случаях, когда представление первичного документа другому лицу или в государственный орган на бумажном носителе предусмотрено законом или договором (ч. 6 ст. 9 закона № 402-ФЗ).

Последствия ненадлежащего оформления первичных документов

Прежде всего, нарушения в оформлении первичных документов могут стать основанием для ответственности по ст. 120 НК РФ.

Данной ответственности подлежат:

- налогоплательщики – организации, а с 1 января 2014 г. также индивидуальные предприниматели (абз. 1 п. 1 ст. 120 НК РФ; подп. «а» п. 34 ст. 1, ч. 3 ст. 6 закона от 23.07.2013 № 248-ФЗ);

- налоговые агенты (подп. «б» п. 34 ст. 1, ч. 3 ст. 6 закона № 248-ФЗ; абз. 3 п. 3 ст. 120 НК РФ). Заметим, что до 2014 г. формулировка ст. 120 НК РФ прямо указывала лишь на налогоплательщика, что вызывало сомнения в ее применимости в отношении налоговых агентов. Существовало мнение, что они не могут быть субъектом данного правонарушения. В то же время ФНС настаивала на обратном (письмо от 29.12.2012 № АС-4-2/22690).

Кроме этого, отсутствие надлежаще оформленных первичных документов может повлечь пересчет налоговой базы и налоговые доначисления.

Подробнее об ответственности, вытекающей из ст. 120 НК РФ, читайте в материале «Штраф за грубое нарушение правил учета доходов и расзходов».

ИТОГИ

С 2013 года налогоплательщики вправе использовать как унифицированные так и разработанные самостоятельно бланки первичных учетных документов. Главное закрепить применяемую форму в учетной политике предприятия. Обязательными к применению остались унифицированные формы по учету кассовых и банковских операций, а также транспортне накладные.