В 2018 году федеральные сборы по добровольному медицинскому страхованию (ДМС) по сравнению с 2017 годом увеличились на 8,46%, или на 11,84 млрд руб. Напомним: в 2017-м этот прирост был минимальным за предыдущие 8 лет – всего 2,2 млрд руб. (+1,59%).

При этом во время подготовки аналогичного обзора в марте 2018 года все эксперты в один голос ждали от рынка ДМС-2018 лишь плохого: дальнейших отказов клиентов от ДМС или их массового перехода на более дешевые ДМС-программы (прежде всего за счет отказа от стоматологии и за счет внедрения ДМС с франшизой).

Однако этот прогноз, судя по цифрам, не сбылся: объем федерального сбора по ДМС не рос такими высокими темпами уже с 2013 года (когда он составил +5,8% после предыдущих +11,8%).

В 2018 году из всего общероссийского сбора (151,84 млрд руб.) на лидирующую десятку (состоит исключительно из московских страховых компаний) пришлась доля в 86,24%. (Для сравнения: в 2017 году эта доля была меньше – 84,22%.)

Таким образом, в России продолжает действовать устойчивый тренд: доля компаний-лидеров в общем объеме сбора растет.

Петербургские сборы

По объему региональных сборов петербургский рынок ДМС уверенно занимает 2-е место в стране, отставая от Москвы (100,13 млрд руб., или 65,9% федерального рынка) в 7,8 раза, но превосходя занявший 3-е место Ханты-Мансийский автономный округ (3,52 млрд руб., или 2,32%) в 3,66 раза.

Занявшие 4-е место Татарстан и 5-е Свердловская область собирают примерно по 1,6% от федерального объема каждый.

Крупнейшие страховые компании на рынке ДМС по объему сборов, 2018 год (Санкт-Петербург)

| Место | Компания (город) | Сборы, млрд руб. (изм. за последний год, %) |

| 1 | СОГАЗ (Москва) | 3,03 (+29,5%) |

| 2 | РЕСО-ГАРАНТИЯ (Москва) | 1,35 (+7,1%) |

| 3 | ГРУППА РЕНЕССАНС СТРАХОВАНИЕ (Москва) | 1,14 (-8,1%) |

| 4 | АЛЬФАСТРАХОВАНИЕ (Москва) | 1,00 (+23,5%) |

| 5 | КАПИТАЛ-ПОЛИС (Санкт-Петербург) | 0,87 (-2,2%) |

| 6 | ВТБ СТРАХОВАНИЕ (Москва) | 0,79 (+49,1%) |

| 7 | АЛЬЯНС ЖИЗНЬ (Москва) | 0,65 (-4,4%) |

| 8 | МЕДЭКСПРЕСС (Санкт-Петербург) | 0,56 (+19,1%) |

| 9 | РОСГОССТРАХ (Москва) | 0,54 (-8,5%) |

| 10 | СОГЛАСИЕ (Москва) | 0,46 (+2,2%) |

| Итого | 10,40 (+8,3%) | |

| Остальные: | 2,45 (+7,9%) | |

| Всего по рынку: | 12,86 (+8,2%) |

По данным МИГ «Страхование сегодня».

По объему сборов во вторую десятку страховых компаний, работающих на петербургском рынке, вошли еще три компании с петербургскими корнями: СО “Помощь”(сборы – 0,3 млрд руб), СК “Гайде”(0,2 млрд руб), и СК “Адвант-страхование”(0,091 млрд руб) .

Таким образом, в Петербурге доля компаний-лидеров в общем сборе меньше, чем по России в целом (в России – 86,24%, в Петербурге – 80,88%).

Отрадно, что в Петербурге в региональный топ-10 по сборам вошли две компании с местными юридическими адресами, а в выплатной топ-10 – даже 3.

Более высокая доля местных страховых компаний только на рынке ДМС Татарстана – их там 4. Но зато на федеральном и московском рынках ДМС петербургские «Капитал-Полис» и «Медэкспресс» известны гораздо больше, чем татарстанские «Чулпан» (в Татарстане оттеснившая с 1-го места по объему сборов сам «Согаз»), «Барс-мед», «Спасение» и «НАСКО-Татарстан».

Для сравнения: на рынке ДМС Чеченской Республики всего 6 участников, из которых 5 компаний московские, а еще одна – петербургская («Гайде»), а на рынке Дагестана – всего 9, и все московские.

Петербургские выплаты

В выплатном рейтинге компании, работающие в Петербурге, не всегда занимают те же самые места, как в рейтинге сборов.

Крупнейшие страховые компании на рынке ДМС по объему выплат, 2018 год (Санкт-Петербург)

| Место | Компания (город) | Выплаты, млрд руб. (изм. за год, %) |

| 1 | СОГАЗ (Москва) | 2,42 (+26,7%) |

| 2 | РЕСО-ГАРАНТИЯ (Москва) | 0,97 (+12,8%) |

| 3 | АЛЬФАСТРАХОВАНИЕ (Москва) | 0,69 (+30,2%) |

| 4 | КАПИТАЛ-ПОЛИС (Санкт-Петербург) | 0,67 (-9,5%) |

| 5 | АЛЬЯНС ЖИЗНЬ (Москва) | 0,43 (+16,8%) |

| 6 | ИНГОССТРАХ (Москва) | 0,42 (+77,1%) |

| 7 | МЕДЭКСПРЕСС (Санкт-Петербург) | 0,39 (+25,8%) |

| 8 | ГРУППА РЕНЕССАНС СТРАХОВАНИЕ (Москва) | 0,37 (-45,6%) |

| 9 | СОГЛАСИЕ (Москва) | 0,33 (+3,1%) |

| 10 | ЛИБЕРТИ СТРАХОВАНИЕ(Санкт-Петербург) | 0,23 (+15%) |

| Итого: | 6,93 (+7,3%) | |

| Остальные | 1,10 (-19,1%) | |

| Всего по рынку: | 8,03 (+2,7%) |

По данным МИГ «Страхование сегодня».

Во второй десятке рейтинга страховых компаний по объему выплат те же три петербургские компании: СК “Гайде”(выплаты – 0,17 млрд руб), СО “Помощь”(0,113 млрд руб), и СК “Адвант-страхование”(0,046 млрд руб).

О «выплатном» коэффициенте

Коэффициент выплат – весьма важная характеристика для страховой компании. В каком-то смысле даже более важная, чем абсолютные размеры этих выплат. Этот коэффициент характеризует компанию с точки зрения ее «готовности платить».

Вот как в этом ракурсе выглядит Петербург:

Рейтинг страховых компаний на рынке ДМС по величине выплатного коэффициента в 2017–2018 гг. (Санкт-Петербург)

| Место в СПб (2017) | Компания | Соотношение выплат и сборов (%) | |

| 2017 год | 2018 год (место) | ||

| 1 | КАПИТАЛ-ПОЛИС | 82,90% | 77,01 (4) |

| 2 | РОСГОССТРАХ | 82,26% | 2,40 (10) |

| 3 | СОГАЗ | 81,83% | 79,87 (3) |

| 4 | РЕСО-ГАРАНТИЯ | 68,34% | 71,85 (5) |

| 5 | АЛЬФАСТРАХОВАНИЕ | 65,75% | 69,00 (6) |

| 6 | ГРУППА РЕНЕССАНС СТРАХОВАНИЕ | 54,49% | 32,46 (9) |

| 7 | АЛЬЯНС ЖИЗНЬ | 54,28% | 66,15 (7) |

| 8 | ИНГОССТРАХ | 51,36% | 97,67 (2) |

| 9 | ВСК | 27,62% | -* |

| 10 | ВТБ СТРАХОВАНИЕ | 26,71% | 267,09% (1) |

| 11 | ЛИБЕРТИ СТРАХОВАНИЕ | – | 50% (8) |

Источник: «Город 812» по данным МИГ «Страхование сегодня».

* Примечание: по итогам 2018 года компания ВСК выпала из петербургского топ-10 и по объему сборов, и по объему выплат.

В 2018 году в четырех петербургских филиалах федеральных ДМС-компаний из топ-10 произошли экстремальные колебания стандартного соотношения сборов и выплат (порядка 70–80%): компания «Росгосстрах» продемонстрировала очень низкий коэффициент (2,4%), компания «Ингосстрах» – очень высокий (97,7%), «Ренессанс страхование» – просто весьма низкий (32,5%), а «ВТБ страхование» была вынуждена пустить на выплаты в 2,7 раза больше денег, чем смогла собрать от продажи полисов.

Остальные участники топ-10, в общем, сохранили коэффициенты своих выплат, сложившиеся в последние годы, на прежнем уровне.

О причинах роста

Подготовленный Банком России обзор ключевых показателей деятельности страховщиков в 2018 году содержит среди прочих и такую оценку: высокий рост сборов по ДМС произошел по двум основным причинам:

– за счет увеличения цен на медицинские услуги и товары;

– вследствие роста спроса на медицинское страхование: количество заключенных договоров выросло за год на 11,1%, достигнув 12,3 млн единиц.

Доля рынка, приходящаяся на ДМС, практически не изменилась и составила 10,3% в общем объеме страховых сборов.

Кроме того, Центробанк отметил, что размер средней премии по ДМС сократился на 0,3 тыс. руб. за год, составив 12,3 тыс. рублей. Из этого регулятор делает вывод, который до этого никто из страховщиков делать не осмеливался: размер средней премии по одному договору ДМС сократился благодаря телемедицине, так как проведение консультаций через Интернет снижает издержки страховщиков и может приводить к понижению тарифов.

В свою очередь, управляющий директор по личному страхованию Северо-Западного дивизиона «Ренессанс страхование» Владимир Яковлев объясняет прошлогодний рост сборов в первую очередь увеличением расценок лечебных учреждений. По его мнению, клиники, которые в течение нескольких лет удерживали уровень расценок, в 2018 году были вынуждены их увеличить в связи с ростом НДС до 20% и с государственной политикой, направленной на увеличение зарплат врачей в системе обязательного медицинского страхования (ОМС).

Из опыта нулевых годов известно, что рост зарплат «государственных» врачей всегда приводит к росту зарплат медиков в частных медучреждениях.

Андрей Немов

Поликлиника

консультации врачей-специалистов

лабораторные исследования

инструментальные исследования

физиотерапия, массаж и пр.

помощь терапевта/педиатра на дому

оформление рецептов и листка нетрудоспособности

вакцинация и туберкулинодиагностика

Страховая сумма — 2 000 000 рублей на одного застрахованного

Экстренная стационарная помощь

выезд бригады службы скорой медицинской помощи

пребывание в стационаре в двухместной палате, питание и медицинский уход

консультации врачей-специалистов, лабораторные и инструментальные исследования

хирургическое и консервативное лечение

лекарственные препараты и другие необходимые для лечения средства

пребывание в отделении интенсивной терапии, реанимационные мероприятия

пребывание в стационаре одного из родителей вместе с госпитализированным ребенком в возрасте до трех лет

Страховая сумма — 3 000 000 рублей на одного застрахованного

Стоматология

консультации врачей-стоматологов

местная анестезия и рентгенодиагностика

лечение кариеса, пульпита, периодонтита и др. заболеваний зубов и полости рта

терапевтическое лечение, в т.ч. с использованием светоотверждаемых композитных материалов и др.

хирургическое лечение, в т.ч. удаление зубов

удаление зубного камня и покрытие зубов фторлаком

Страховая сумма — 1 000 000 рублей на одного застрахованного

Аптека «РИГЛА ОПТИМА»

предоставление лекарственных средств, назначенных лечащим врачом

страховая сумма — 7 000 рублей на одного Застрахованного

по опции предусмотрена безусловная франшиза в размере 20%

(застрахованный оплачивает 20% от стоимости лекарств в аптечной сети «Ригла»)

Страховая сумма — 7 000 рублей на одного застрахованного

CРО «Ассоциация частных клиник Санкт-Петербурга» подготовила шестой по счету ежегодный рейтинг страховых компаний, продающих полисы ДМС по итогам 2018 года.

Рейтинг составлен на основе анализа бизнес-показателей страховых компаний и их деловой репутации среди частных клиник, работающих на рынке ДМС. Использовались данные, полученные в ходе опроса петербургских частных клиник, а также статистика Центробанка РФ. Результаты представлены сообществу страховщиков и медиков на деловом завтраке 20 июня 2019 года.

В опросе, организованном Ассоциацией, приняли участие 48 медицинских компаний, которые управляют более чем 431 медицинским центром в нашем городе, с совокупным оборотом более 25 млрд руб. в год. Анкеты заполняли руководители клиник, заведующие отделениями, врачи-эксперты и сотрудники финансовых служб.

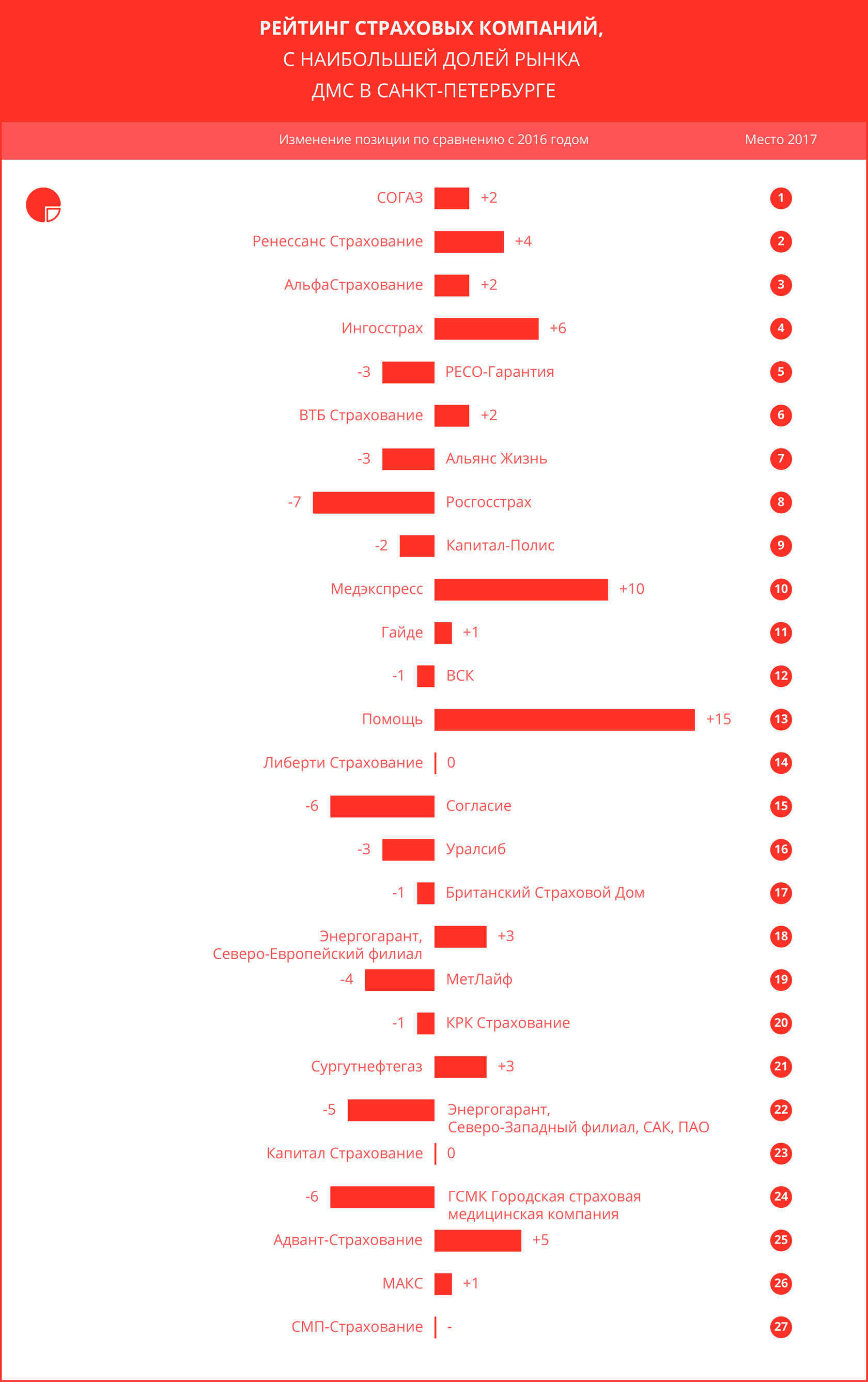

В рейтинг вошли 24 страховые компании — таково количество реальных игроков петербургского рынка ДМС в 2018 году. Это на три меньше, чем в прошлом году. Из итогового рейтинга исключены компании, чьи выплаты по ДМС составили менее 10 млн рублей по данным Центробанка за 2018 год: «Абсолют страхование», «Бин страхование», «Гелиос», «Капитал Лайф», «Страховая Компания Опора», «Регионгарант», «СМП-Страхование», «Спасские ворота», «Страховая бизнес-группа», «Объединенная страховая компания». Компания «Якорь» в 2018 году обанкротилась и ушла с рынка, оставшись должником перед клиниками.

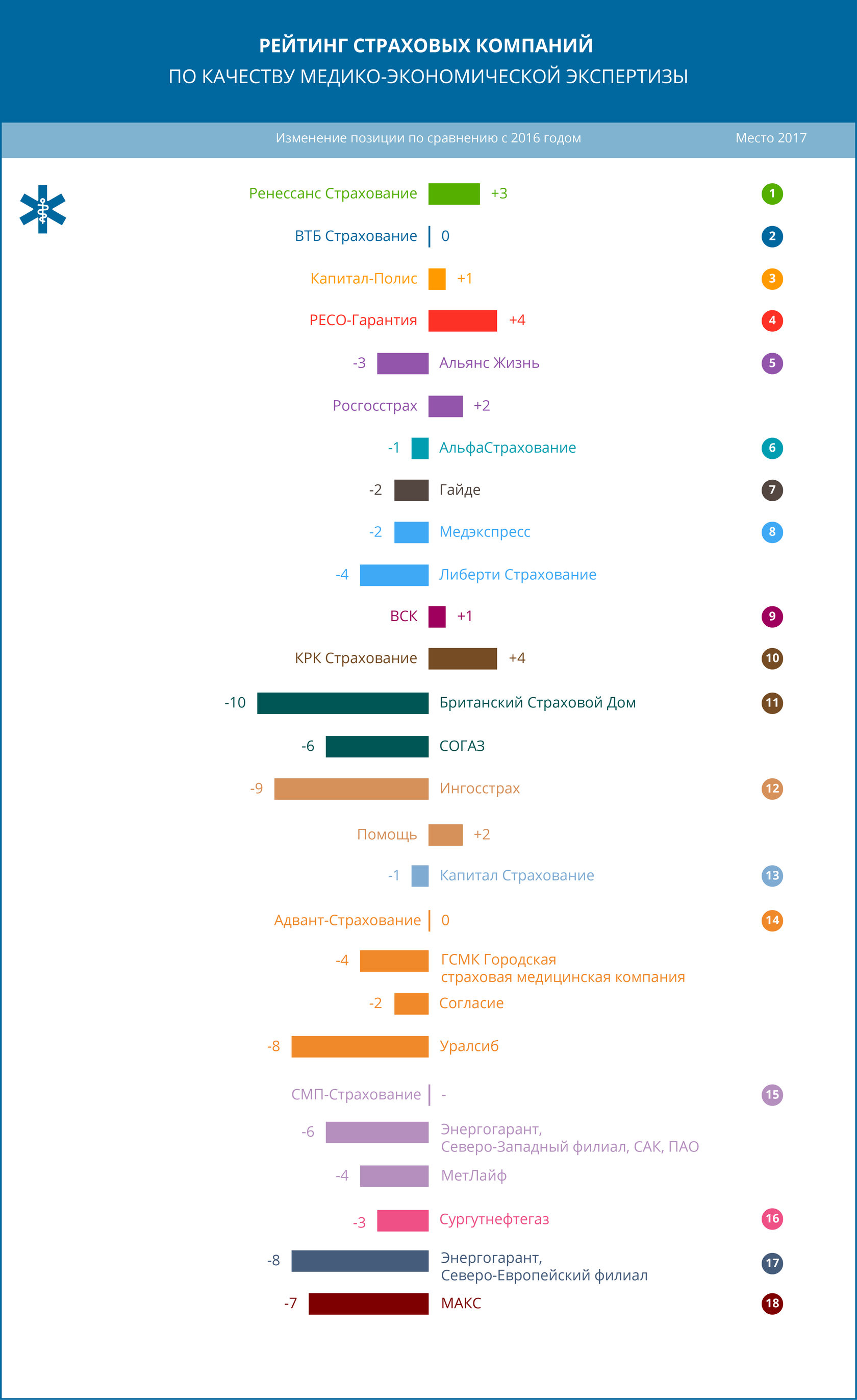

Итоговый рейтинг (таблица 1) рассчитывался по шести наиболее важным с точки зрения экспертной группы Ассоциации критериям: доля рынка по выплатам (таблица 2), уровень платежной дисциплины (таблица 3), доступность колл-центров (таблица 4), качество программ ДМС (таблица 5), качество медико-экономической экспертизы (таблица 6), доверие клиник (таблица 7).

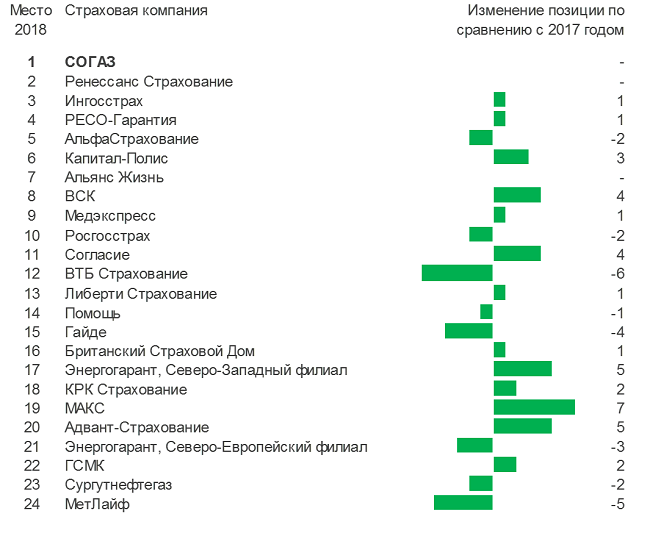

Таблица 1. Рейтинг деловой репутации страховых компаний ДМС Петербурга

«СОГАЗ» третий год подряд удерживается в первой строчке рейтинга. Второе место в этом году разделили две компании — «АльфаСтрахование» (+2 позиции в рейтинге за год) и «Капитал-Полис» (+3 позиции за год). «Ренессанс» сохранил место в первой тройке, но переместился со второго места на третье. «ВСК» и «Согласие» существенно улучшили свои позиции в рейтинге, поднявшись на 8 и 7 пунктов соответственно.

«В первой десятке — наиболее сильные игроки рынка, которые стремятся сохранять высокий уровень партнерских отношений с клиниками, — отметил генеральный директор Ассоциации Александр Солонин. — Наибольший вес при расчете итогового рейтинга имели такие параметры, как объем закупок медуслуг у клиник, наполняемость программ ДМС, наличие или отсутствие необоснованных отказов в согласовании услуг и объем согласований назначений врача колл-центром страховой компании.

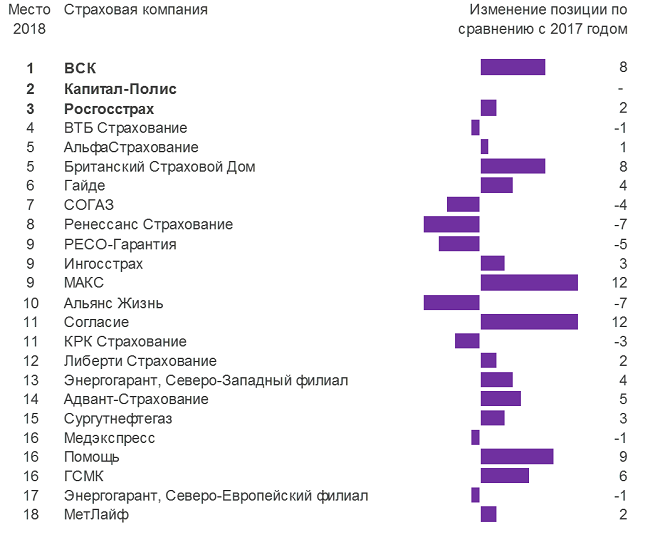

Таблица 2. Рейтинг по доле рынка ДМС в Петербурге

Совокупный показатель: выплаты частным клиникам Петербурга (вес показателя 30%) и выплаты по данным Центробанка РФ (вес показателя 5%)

Ощутимо увеличили объемы сотрудничества с частными клиниками относительно 2017 года «ВСК», «Капитал-Полис» и «Согласие». При этом ведущие игроки «Альянс Жизнь», «Ингосстрах», «Ренессанс», «РЕСО-Гарантия», «СОГАЗ» сохраняют в целом стабильность своего положения в данном рейтинге.

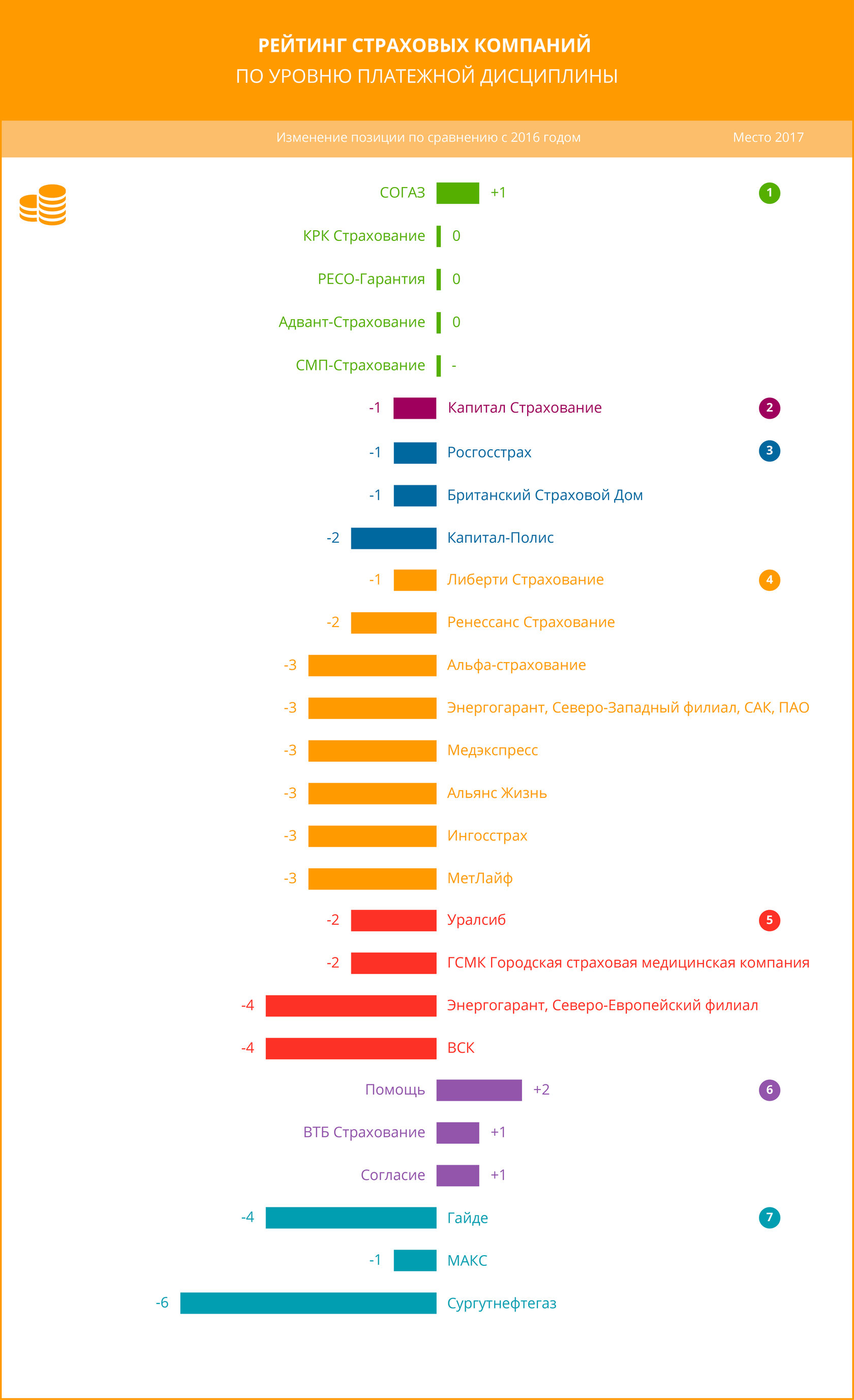

Таблица 3. Рейтинг по уровню платежной дисциплины

Показатель — соблюдение сроков оплаты счетов (вес показателя — 10%)

«Уровень платежной дисциплины значительно вырос, но объективности ради надо отметить, что практически все страховые компании периодически имеют задолженности, — подчеркивает руководитель проекта рейтингования страховых компаний, председатель комитета по стандартизации и информатизации Ассоциации частных клиники, генеральный директор клиники «ЕМС» Татьяна Романюк. — Почти у каждого страховщика есть просроченные долги перед 1–4 клиниками, что, впрочем, можно объяснить спорами в рамках проводимых медико-экономических экспертиз».

Есть компании, которые, по данным опроса, регулярно нарушают условия сотрудничества по срокам оплаты. Это «ГСМК», «Помощь», «Согласие», «ВТБ Страхование» и «Гайде». Хотя, справедливости ради, надо сказать, что всего лишь 4 процента клиник проинформировали Ассоциацию о таких нарушениях. Нам важно в публичном поле обратить внимание этих достойных компаний на имеющиеся системные сбои в выстраивании отношений с отдельными клиниками.

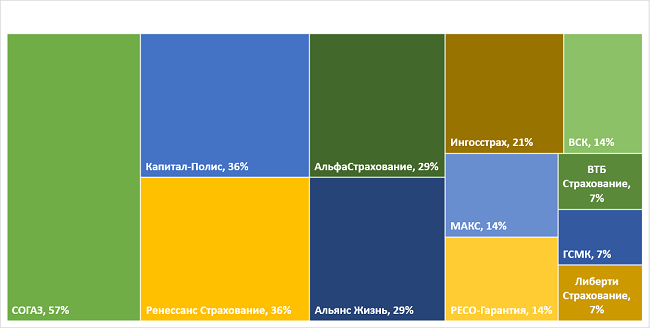

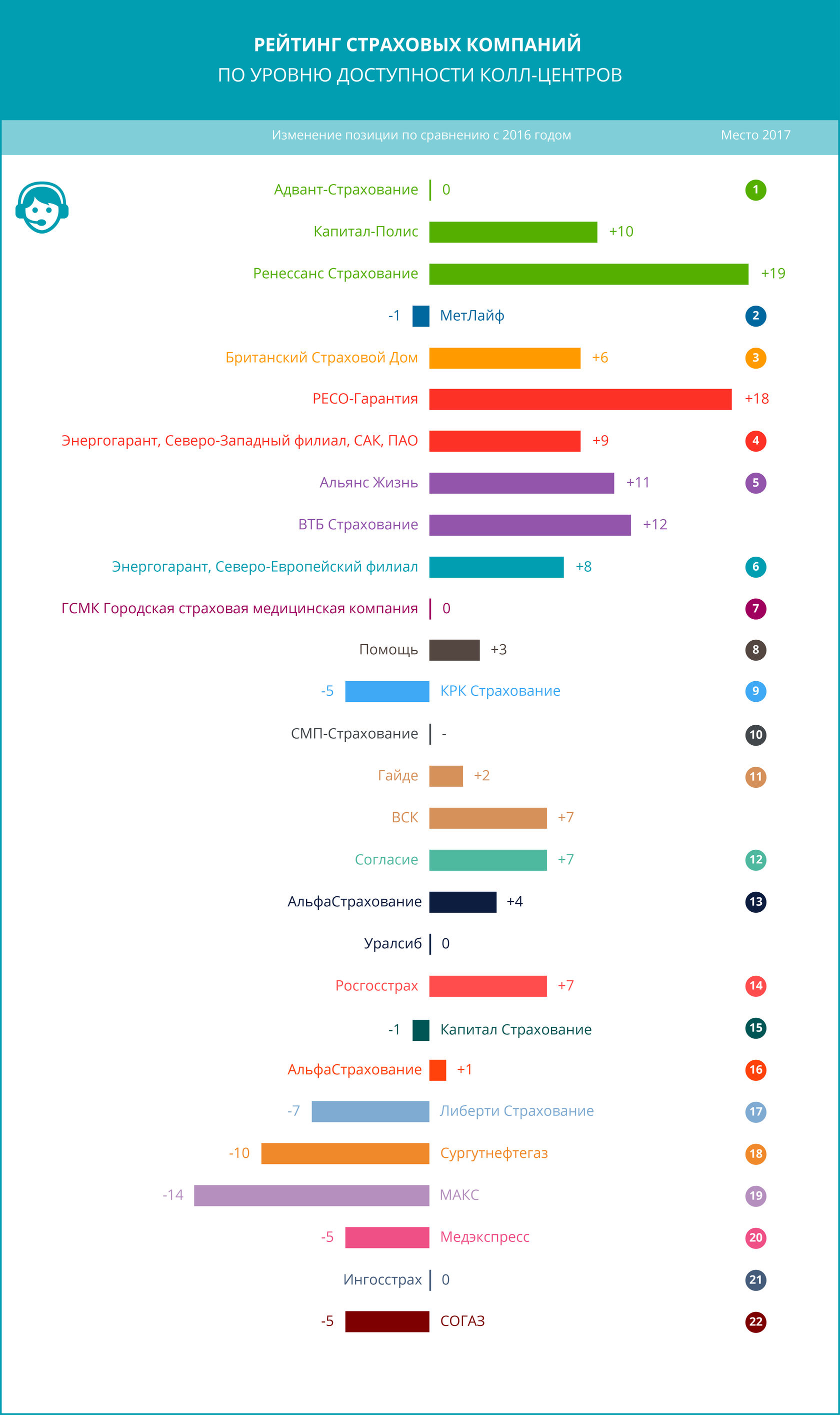

Таблица 4. Рейтинг доступности кол-центра страховой компании для врачей

Показатель — насколько легко врачу дозвониться в колл-центр страховой компании (вес показателя — 5%).

У многих компаний положение в этом рейтинге существенно изменилось, но «Капитал-Полису» удается второй год подряд удерживать первое место, и это серьезное преимущество в глазах клиник.

«Современная IP-телефония позволяет выстраивать любую маршрутизацию звонков. Не секрет, что в колл-центрах страховщиков приоритет имеют застрахованные пациенты, а вот дозвон врача с приема не всегда обеспечивается на должном уровне, — комментирует Марина Геворкян, медицинский руководитель холдинга «Медика». — Рейтинг Ассоциации позволяет взглянуть на доступность колл-центров глазами врачей, которые вынуждены согласовывать с диспетчером страховщика буквально каждый свой шаг, включая назначение клинического анализа крови».

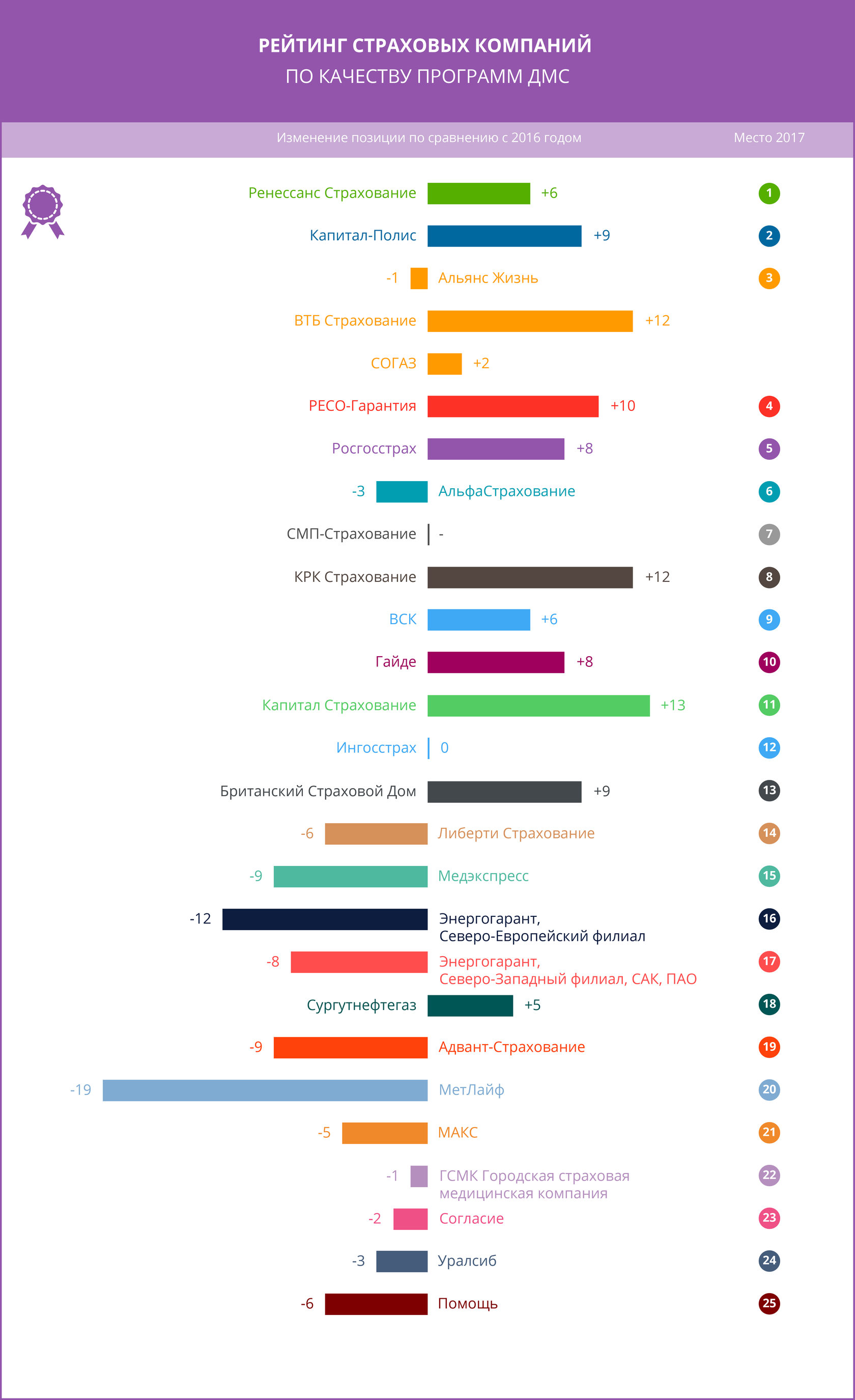

Таблица 5. Качество программ ДМС

Совокупный показатель: Наполняемость медицинских программ, частота случаев необоснованного отказа в согласовании объема медицинских услуг, объем согласования назначений врача диспетчерским пультом (вес показателя — 25%)

Компания «ВСК» буквально рванула наверх, поднявшись в глазах клиник с девятого на первое место. «Из рейтинга видно, кто вынужден сокращать убытки, а кто начинает больше позволять своим застрахованным, — комментирует генеральный директор ООО «Корис ассистанс (СПб)» Лев Авербах. Как бы страховщики ни старались улучшать качество программ ДМС, все зависит от платежеспособности страхователя и уровня экономики в стране. Ограниченность ресурсов все еще не позволяет довести наполняемость программ ДМС до соответствия стандартам и клиническим рекомендациям. Страховщики вынуждены сохранять существенные ограничения и исключения из программ ДМС».

Таблица 6. Рейтинг качества медико-экономической экспертизы

Совокупный показатель: качество оформления экспертных заключений и сроки их оформления и передачи клиникам (вес показателя — 15%)

«Медико-экономическая экспертиза (МЭЭ) — это всегда самая острая точка взаимодействия между клиниками и страховщиками, — рассказывает Козаева Светлана Викторовна, заместитель директора по медицинской части сети стоматологий «Дентал-Сервис». — Страховые компании нуждаются в квалифицированных экспертах не меньше, чем клиники — в квалифицированных врачах. Если страховщик потерял хорошего эксперта и заменил его на менее квалифицированного, либо с более низкими коммуникативными навыками, то это сразу сказывается на отношениях с клиниками и позиции в рейтинге.

В целом проблема глубокая и обусловлена прежде всего отсутствием у страховых компаний единого подхода к проведению МЭЭ, в том числе из-за отсутствия единых регламентирующих нормативных документов. Субъективизм экспертов и разный подход у разных страховых компаний и даже разных экспертов одной страховой порождают конфликты и снижает желание врачей обслуживать пациентов по ДМС. Часто при одинаковых диагнозах одна страховая штрафует клинику за назначение услуги, другая — за ее неназначение».

Таблица 7. Рейтинг доверия клиник

Показатель — доля упоминаний клиниками СК при ответе на вопрос «Где бы вы купили полис ДМС для своих сотрудников?» (вес показателя — 10%)

В рейтинг доверия впервые попали компании «ВСК» и «ГСМК».

«Рейтинг чувствителен к малейшим изменениям в качестве деловых контактов между клиниками и страховщиками. Стоит снизить доступность колл-центров для врачей клиник, качество экспертных заключений или объем закупок у клиник–членов Ассоциации, и позиция страховщика резко падает. И наоборот, она может резко вырасти при улучшении этих показателей», — подчеркивает Татьяна Романюк.

Источник

![]()

Что мешает частным клиникам лечить по полисам ДМС?

Если кратко: непонимание потребителей и разногласия со страховщиками.

Для медиков в их сотрудничестве со страховыми компаниями в сфере добровольного медицинского страхования (ДМС) есть пять ключевых моментов. Важно, чтобы оплата лечения была достаточной и производилась в срок. Кроме того, существенно облегчают работу врачей эффективные колл-центры страховщиков, медико-экономическая экспертиза по четким стандартам и полноценные программы ДМС. Все эти критерии, а также общий уровень доверия со стороны клиник, учитывались при составлении Ассоциацией частных клиник рейтинга страховых компаний, который был представлен на форуме «Треугольник интересов в петербургском ДМС».

Само мероприятие было посвящено острым вопросам взаимодействия между сторонами упомянутого треугольника: страховыми компаниями, работающими на рынке ДМС, частными клиниками и работодателями, приобретающими эти услуги для своих сотрудников.

Люди не понимают, почему ДМС лучше

Люди не понимают,

почему ДМС лучше

Алексей Кузнецов

Генеральный директор «Капитал-Полис»

«Рынок ДМС в России развивается только в корпоративном сегменте, который обладает ограниченной емкостью. Розница в ДМС пока стоит на месте, — рассказал Алексей Кузнецов, генеральный директор «Капитал-Полис». — С одной стороны, компании опасаются активно страховать физических лиц, чтобы избежать случаев злоупотребления, когда страхователю на момент приобретения полиса уже известно о наличии у него серьезных заболеваний, требующих дорогостоящего лечения. А с другой стороны, ДМС непопулярно среди населения, потому что не все понимают его преимущества перед «бесплатным» ОМС. Поэтому большинство предпочитает обращаться в медучреждения по ОМС и оплачивать помощь непосредственно там или обращаться в частные клиники».

Что не так со «среднемесячным чеком»

и медико-экономической экспертизой

Что не так со

«среднемесячным чеком» и

медико-экономической

экспертизой

В течение последних трех лет страховые компании активно предлагают клиникам работать по «среднемесячному» и «среднегодовому» чеку в обмен на поток пациентов. Данным термином обозначается сумма, на которую клиника должна выйти по итогу месяца (года) в среднем на одного пациента. Если остаться в пределах «чека» не получается, приходится платить штраф в размере 100% превышения этой суммы.

Татьяна Романюк

Председатель комитета по стандартизации и информатизации Ассоциации, генеральный директор частной клиники ЕМС (Единые Медицинские Системы)

«По сути дела, это перекладывание рисков на клинику, а негатива — на врача. Такие условия сотрудничества снижают интерес врачей и клиник к работе в сегменте ДМС, делая его практически убыточным для клиники. Врач под давлением своего руководства сокращает объем назначений, порой в ущерб стандартам лечения. И клиника, и врач оказываются под угрозой судебного разбирательства в случае жалобы застрахованного», — объясняет Татьяна Романюк. Тем не менее, многие клиники идут на такое сотрудничество, надеясь, что схему взаимодействия с партнером все-таки можно будет отладить.

Еще одна актуальная проблема связана с отсутствием единого подхода к медико-экономической экспертизе, которую проводят страховые компании, чтобы понять, правильно ли лечили пациента в каком-то, вызывающем сомнения случае. Однако при одном и том же диагнозе результаты экспертизы бывают прямо противоположными: один эксперт штрафует клинику за назначение исследований или процедур, другой — за их неназначение. Что делать в этой ситуации медикам — совершенно непонятно.

Кроме того, в системе ДМС нет единой для всех базовой программы страхования, а большие различия между предложениями компаний путают врачей и пациентов, порождают конфликты и неудовлетворенность.

Врачи, страховщики и работодатели не пришли к согласию

Врачи, страховщики и

работодатели не пришли

к согласию

Гости форума не только слушали доклады экспертов, но и приняли участие в деловой игре. Она показала, насколько по-разному представители страховых компаний, клиник и работодателей смотрят на собственные и общие проблемы.

«У каждой стороны своя позиция, свои проблемы и заботы, но есть и большое поле общих интересов и выгод. Однако острые углы порой превращают нас в лебедя, рака и щуку», — подчеркнула в своем выступлении Татьяна Романюк, председатель комитета по информатизации и стандартизации Ассоциации, генеральный директор частной клиники ЕМС (Единые Медицинские Системы).

«Диалог состоялся, но к общему мнению не пришли. Все понимают, что нужно взаимодействовать, но каким путем прийти к этому — не решили», — так оценила итоги форума Анастасия Козаева, генеральный директор клиники «Дентал-Сервис»

Однако многие участники отметили положительный эффект. «Такие мероприятия помогают нам иначе взглянуть на партнерские отношения с медицинскими учреждениями, оценить и внести какие-то изменения во взаимодействие со страхователями», — считает Светлана Страхова, начальник управления ДМС страховой компании «Гайде».

«Для работы была выбрана фасилитация — интересный метод, очень информативный и динамичный. Мы увидели дефицит готовности к инновациям и выходу из зоны комфорта — например, путем введения франшиз или конкурсов между страховыми компаниями на электронных площадках или с привлечением профессиональных брокеров», — отметила Ирина Смирнова, руководитель петербургского филиала страхового брокера «АСТ».

«Подобное общение весьма продуктивно и позволяет понять потребности сторон», — делится впечатлениями Валентина Михедко, старший менеджер отдела продаж клиники «Медика».

Есть хорошие новости

На рынке все же работают страховщики, с которыми медики могут рационально и эффективно сотрудничать. Они-то и попадают в верхние строки ежегодного рейтинга Ассоциации частных клиник.

Для составления пятого, юбилейного, рейтинга Ассоциация опросила 48 медицинских компаний, которые управляют более чем 423 медицинскими центрами в нашем городе. Анкеты заполняли руководители клиник, заведующие отделениями, врачи-эксперты и сотрудники финансовых служб. Также использовались данные Центробанка РФ.

В рейтинг вошли 27 страховых компаний — таким было количество реальных игроков петербургского рынка ДМС в 2017 году (на 2 меньше, чем в 2016 году). 9 компаний исключены из рейтингования, так как их выплаты по ДМС составили либо менее 1% от общего объема выплат клиникам-участникам анкетирования, либо менее 10 млн рублей, по данным Центробанка за 2017 год. Это «Страховая бизнес-группа», «Якорь», «Бин Страхование», «Гелиос», «Страховая Компания Опора», «Регионгарант», «Спасские ворота», «Объединенная страховая компания» и «Абсолют Страхование».

Александр Солонин

Руководитель Ассоциации частных клиник

«Сотрудничество с компаниями, исключенными из рейтинга, представляется крайне рискованным, — отмечает руководитель Ассоциации частных клиник Александр Солонин. — Одна из них, «Якорь», в 2018 году обанкротилась и осталась должником клиник. Однако в целом платежная дисциплина страховых компаний в последние годы значительно улучшилась. Раньше мы были вынуждены публиковать список должников, в котором были и весьма уважаемые компании, но с тех пор они исправили ситуацию. Многие страховщики перешли на работу по предоплате, и показатель наличия долга был исключен из составного показателя платежной дисциплины, используемого для рейтингования. Хотя мы продолжаем мониторить ситуацию с задолженностями».

Форум «Треугольник интересов в петербургском ДМС»

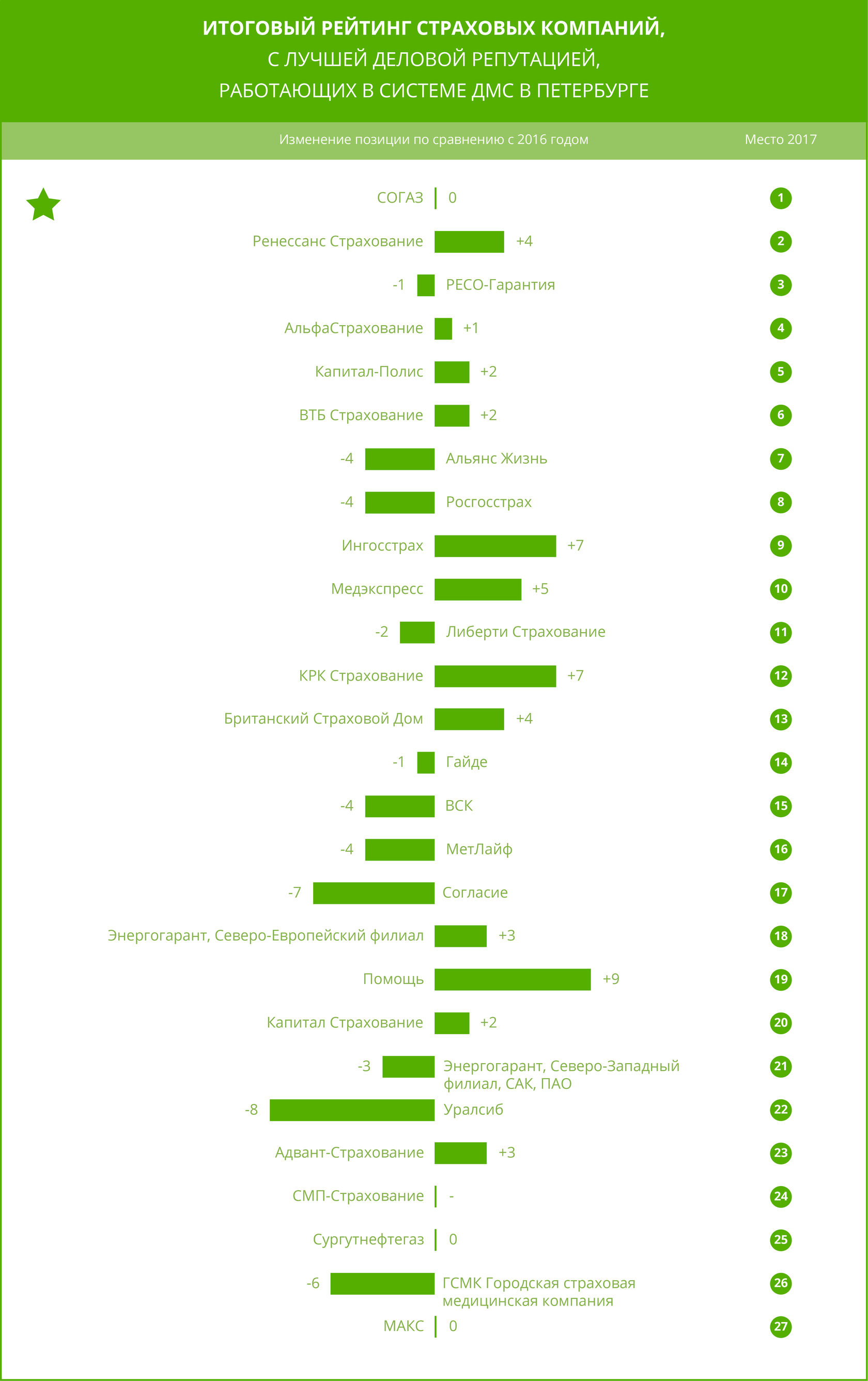

Итоговый рейтинг деловой репутации страховых компаний, работающих в системе ДМС в Петербурге

Итоговый рейтинг деловой

репутации

страховых компаний,

работающих в системе

ДМС в Петербурге

В рейтинге деловой репутации компании расположены в соответствии с итоговым баллом, который рассчитывается по шести критериям: доля рынка по выплатам, уровень платежной дисциплины, доступность колл-центров, качество программ ДМС, качество медико-экономической экспертизы, доверие клиник. Итоговый мультипликативный показатель равняется сумме шести показателей с учетом их весовых коэффициентов.

Рейтинг по доле рынка ДМС в Санкт-Петербурге

Рейтинг по доле рынка

ДМС в Санкт-Петербурге

Доля рынка страховщиков оценивалась по консолидированному показателю, который формировался на основе объема выплат клиникам-участникам опроса (вес показателя — 30%) и выплат по ДМС по отчетности для Центробанка РФ (вес — 5%). Рейтинг отражает в первую очередь объем выплат частным клиникам и отличается от того, как распределяются позиции страховщиков по данным Центробанка, хотя поправка на это делается.

Рейтинг по уровню платежной дисциплины

Рейтинг по уровню

платежной дисциплины

Рейтинг платежной дисциплины отражает аккуратность страховых компаний в соблюдении установленных договорами сроков оплаты счетов. Некоторые компании делят между собой одно место, поскольку были одинаково оценены клиниками.

Рейтинг по уровню доступности колл-центров

Рейтинг по уровню

доступности колл-центров

Качество работы колл-центров страховых компаний оценивалось по их доступности для врачей клиник при необходимости согласования медицинских услуг.

Рейтинг по качеству программ ДМС

Рейтинг по качеству

программ ДМС

Качество программ ДМС последние два года оценивается Ассоциацией особенно широко: помимо наполняемости программ учитывается объем согласования назначений лечащего врача и частоту случаев необоснованного отказа в согласовании объема медицинских услуг (когда, по мнению врача, услуги были необходимы пациенту и имел место страховой случай) диспетчерским пультом компании. Клиники заинтересованы в программах, которые не ограничивают объемы диагностики и лечения. Поэтому страховщики, у которых преобладают полные программы и которые не отказывают в согласовании необходимых медуслуг, занимают в рейтинге более высокие позиции.

Рейтинг по качеству медико-экономической экспертизы

Рейтинг по качеству

медико-экономической

экспертизы

Качество медико-экономической экспертизы оценивалось по двум параметрам. Первый — качество оформления экспертных заключений. Клиники оценивали наличие обоснованных причин отказа в оплате и их убедительность. Второй — сроки оформления и передачи экспертных заключений клиникам.

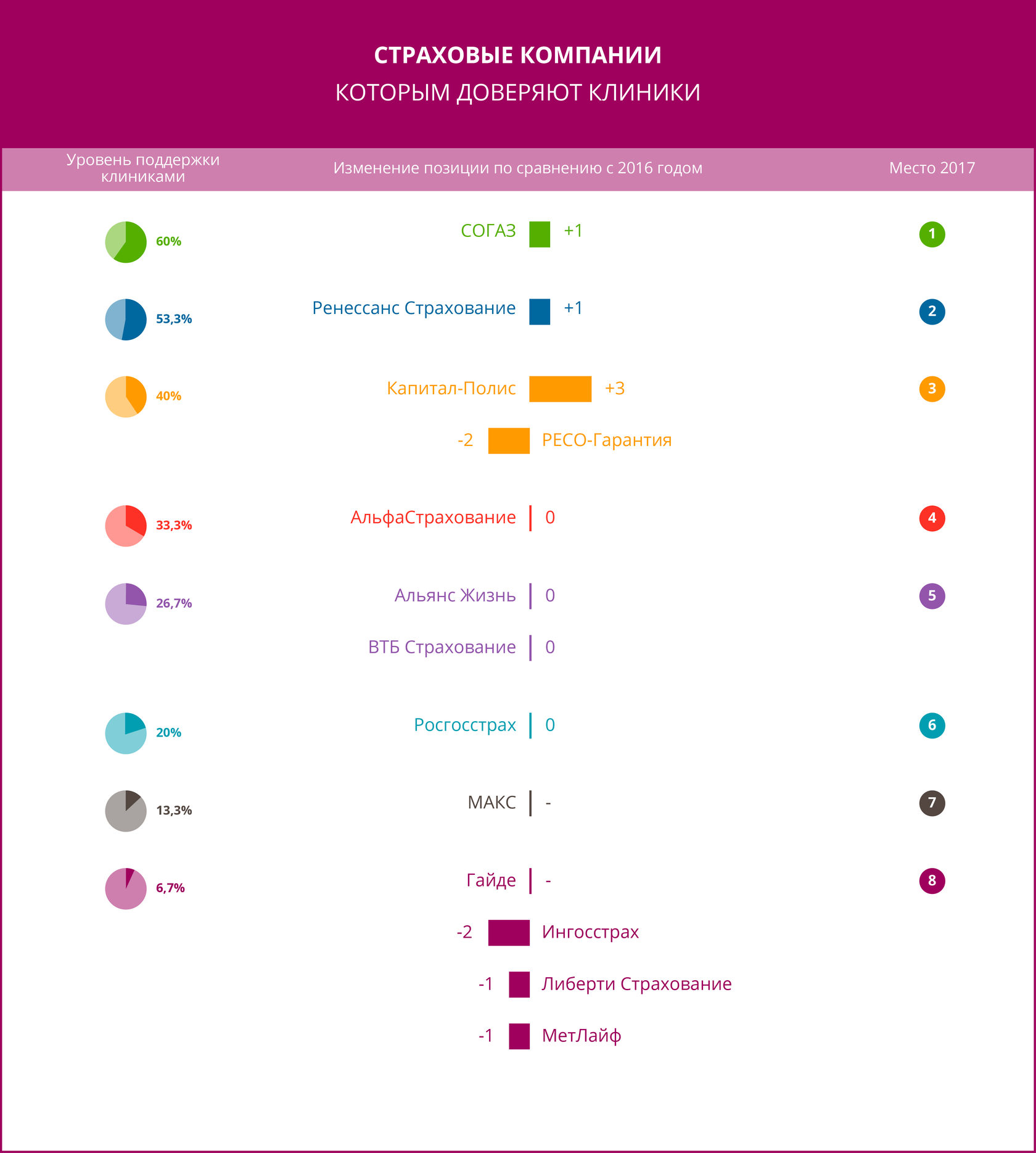

Рейтинг доверия клиник

При опросе замерялся еще один параметр — уровень доверия. «В наш рейтинг доверия попали только те страховые компании, которые были упомянуты клиниками. Разрешалось назвать не более 5 страховщиков, — пояснил Александр Солонин. — Разрыв между первым и последним местом в этом году очень велик. Лидер рейтинга «СОГАЗ» в десять раз популярнее у клиник, чем разделившие последнее место «Гайде», «Ингосстрах», «Либерти» и «Метлайф». В целом рейтинг показывает, какие страховые компании умеют проявлять гибкость в отношениях с клиниками, обсуждать обоюдовыгодные условия сотрудничества и демонстрируют стремление к инновациям в медицине».

«Удивили две компании: «Ренессанс», которая с 6-го места переместилась на 2-е, и «Согласие», которая выбыла из ТОП-10. Учитывая личный позитивный опыт сотрудничества с «Согласием», могу предположить, что их падение в рейтинге связано прежде всего с тем, что другие страховые компании увеличили свои денежные потоки в клиники ассоциации и на этом фоне «Согласие» просело», — комментирует итоги рейтинга Татьяна Романюк.

«В целом объем выплат у нас не снизился, просто он не весь приходится на клиники Ассоциации. Что касается качества программ, некоторые из них прописываются в тендерных заданиях, то есть заявляются страхователем. Ни одной претензии по срокам оплаты счетов у нас не зафиксировано. Для приема звонков по согласованию услуг мы создали отдельную линию и постоянно контролируем время дозвона. В Петербурге у нас работают несколько очень грамотных и опытных врачей-экспертов, в которых мы уверены. В целом мы готовы к переговорам для решения всех проблем», — подчеркивает Валерий Калужин, первый заместитель директора СЗОФ «Согласие» в Санкт-Петербурге.

«Наша компания заняла в рейтинге несколько лидирующих позиций. Этому способствовали работа по улучшению программ страхования, организация «прямого доступа» в клиники, совершенствование экспертизы, введение электронного документооборота с клиниками, совершенствование работы колл-центра. Мы благодарны Ассоциации частных клиник за оценку нашей работы», — отметил Владимир Яковлев, управляющий директор по личным видам страхования группы «Ренессанс Страхование».

Подводя итоги рейтинга, Александр Солонин отметил: «Отчетливо видна тенденция укрепления взаимодействия между клиниками нашей Ассоциации и страховыми компаниями. Это подтверждается не только востребованностью широкого спектра медицинских услуг наших клиник у страховщиков, но и значительным улучшением показателей платежной дисциплины и качества программ ДМС».

Как страховщики, врачи и работодатели искали компромиссы на форуме «Треугольник интересов в петербургском ДМС», смотрите в видеосюжете, подготовленном Ассоциацией частных клиник.

Материал подготовлен специально для Ассоциации частных клиник Санкт-Петербурга

Редактор: Алла Пашова

Корректор: Елена Виноградова

Координатор проекта: Елена Таранущенко

Верстка: Ольга Голубева

Инфографика: Екатерина Елизарова

Полис ДМС предоставляет своему обладателю большие возможности по сравнению с обязательным медицинским страхованием. При наличии этого документа появляется возможность бесплатно посещать специалистов, проходить анализы и курсы процедур без необходимости ждать в очередях.

Цена на такую страховку стартует с 50 000 рублей и увеличивается в зависимости от возраста и состояния здоровья. Учитывая размер расходов, стоит более внимательно отнестись к выбору компании. Это позволит получить услуги, соответствующее цене.

Содержание

- 1 Как выбрать страховую компанию для ДМС

- 2 Как избежать мошенничества

- 3 Рейтинг страховых компаний ДМС ТОП 10

- 4 Страховые компании ДМС в Москве

- 5 Как сменить страховую

- 6 Что делать, если страховая отказывает в оформлении

- 7 Заключение

Как выбрать страховую компанию для ДМС

Воспользоваться возможностями ДМС можно двумя способами. В первом случае договор заключается с конкретным медицинским центром. Хотя этот вариант предполагает доступ к большему количеству услуг и процедур, он ограничивает клиента рамками конкретного учреждения. И при возникновении проблем с сотрудничеством придется заниматься перезаключением договора с другой фирмой, что связано с немалыми хлопотами.

Второй способ предполагает обращение в страховую компанию. В основе выбора приемлемой фирмы лежат несколько критериев:

- Сначала стоит обратить внимание на рейтинги страховщиков, предоставляемые независимыми экспертами. Оценка деятельности компании находится в пределах А++ до Е. В последнем случае уровень надежности считается недостаточным, что приводит к отзыву лицензии или ликвидации. Приемлемыми для обращения считаются фирмы, рейтинг которых не ниже В++.

- Затем важно обратить внимание на денежные суммы, которые направляются на перестрахование, количество перестраховочных компаний, в том числе зарегистрированных за пределами РФ. Стоит соотнести частоту страховых случаев с количеством необоснованных отказов в выплате. Важным параметром считается соотношение страховой суммы и размера покрытия ущерба. Если лимит исчерпан, срок действия полиса автоматически прекращается.

- Последним критерием считаются отзывы пользователей.

Сделанные выводы могут не всегда отличаться точностью ввиду субъективного мнения других людей. Однако проведенные исследования помогут выбрать наиболее надежную страховую компанию.

Как избежать мошенничества

Сфера страхования — это одно из направлений, где можно столкнуться с нечестными людьми. Чаще всего подделывают дорогостоящие полисы, в том числе ДМС. Удостовериться с честности страховщика можно двумя путями.

Первая связана с проверкой надежности самой компании. Помимо основных критериев можно проверить длительности работы фирмы, наличие у неё лицензии на предоставление услуг, количество филиалов на территории страны.

Второй путь предполагает проверку подписываемого документа. Во-первых, бланк полиса печатается на специальной бумаге с водяными знаками и другими средствами защиты. Если представитель предоставляет простую распечатку из принтера, не стоит относиться к ней с большим доверием.

Важной составной частью документа является печать и подпись организации. Эти элементы должны быть представлены разборчиво, без пунктирных линий, размытостей и других признаков, что они были скопированы из интернета.

Ещё одним аспектом в составлении соглашения становится правильность заполнения документов. Иногда агент намеренно вносит ошибочные сведения в полис, а затем самостоятельно их исправлять. К подобным вещам следует относиться осторожно, поскольку документ с исправлениями не считается действительным. И выплат по нему ожидать не стоит.

Рейтинг страховых компаний ДМС ТОП 10

Согласно статистике последних лет, больше 90% сборов по ДМС приходится на 30 страховых компаний. Причем лидирующее положение среди них занимают:

- СОГАЗ;

- РЕСО-гарантия;

- Альфастрахование;

- Ингосстрах;

- Альянс;

- Росгосстрах;

- ЖАСО;

- Ренессанс страхование

- ВСК;

- ВТБ страхование.

Все эти компании зарегистрированы на территории Москвы или Московской области.

Страховые компании ДМС в Москве

Согласно статистике, большинство страховщиков считают ДМС малоприбыльным направлением. Поэтому немногие из них предоставляют услугу в чистом виде, включая получение полиса в состав элитных бизнес-пакетов. Вот несколько предложений, действующих на территории столицы:

- Компанию Ингосстрах предоставляет доступ к полисам ДМС уровней Базовый, Стандарт, Оптимал, Премиум, Платинум. Они отличаются количеством бесплатных услуг. Ценовой разбег внутри каждой группы формируется на основании возраста, состояния здоровья клиента, а также желаемого уровня обслуживания. Достоинствами работы с Ингосстрах считается доступ к бесплатному лечению диабета, эпилепсии, кожных и профессиональных заболеваний, на которые не всегда распространяется страховка других компаний, доступ к дорогим методам диагностики, бесплатной стоматологической помощи. Компания владеет собственной сетью клиник, а также сотрудничает с аптечной сетью.

- РЕСО-гарантия предоставляет только базовую программу. Она включает в себя обязательный пакет услуг, в том числе амбулаторное обслуживание, посещение медика на дому и вызов скорой помощи. В качестве дополнения клиент может выбрать и дополнительно оплатить услуги по диагностике, стоматологического лечения и экстренного стационара. Плюсами сотрудничества с РЕСО становится разрешение оплачивать страховую премию частями, пользоваться системами скидок, неограниченное число консультаций, а также возможность получать качественную медицинскую помощь на территории России.

- Компания Росгосстрах предоставляет свои услуги с 1921 года, и имеет наивысший рейтинг надежности. Помимо базового пакета услуг ДМС действуют предложения по защите от укусов клещей, гепатита, помощи при ДТП, а также программы Гость и Здоровье. За счет большого числа предложений удается обеспечить индивидуальный подход к каждому клиенту, подбирая для него оптимальный по содержанию и стоимости пакет услуг.

При оформлении полиса в одной из рекомендованных страховых компаний важно предоставлять правдивые сведения, а также постараться получить полную информацию о документе и его возможностях. Это поможет снизить вероятность получения отказа в страховой выплате.

Как сменить страховую

В отличие от обязательного медицинского страхования, полис ДМС выдается сроком на один год. По истечению этого периода требуется заключать новый договор. И если работа выбранной ранее страховой компании вызвала претензии, то клиент вправе без проблем обратиться в другую организацию. Для заключения договора страхователю следует предоставить:

- Заполненную анкету;

- Удостоверение личности;

- Медицинскую карту;

- При оформлении ДМС на несовершеннолетнего члена семьи требуется паспорт родителя или официального опекуна;

- Иностранным гражданам требуется предоставить миграционную карту, справку о постановке на учет в ФМС.

Досрочный отказ от действующего полиса возможен по ряду вполне объективных причин, таких как смена фамилии, места прописки или других личных данных. Поводом остановки сотрудничества может стать необоснованный отказ от страховых выплат. В этом случае следует действовать в соответствии с правилами компании, где был заключен договор.

В некоторых случаях остановка действия полиса ДМС является необоснованной мерой. Если клиента не устраивают условия обслуживания клиники, к которой его прикрепили, он вправе сменить лечебно-профилактическое учреждение на другое в соответствии со списком клиник, сотрудничающих с конкретной организацией.

Что делать, если страховая отказывает в оформлении

Стоит помнить, что не каждый имеет право на денежное возмещение в рамках добровольного медицинского страхования. Страховая может отказать в полисе, оплате диагностики или лечения в следующих случаях:

- при наличии у заявителя смертельной болезни (СПИД, зависимости от алкоголя или наркотиков);

- заболеваний, которые лечатся в лепрозории или требуют обязательной изоляции;

- патологиями, предполагающими назначение группы инвалидности;

- потребность в лечении возникла из-за действий страхователя, находящегося в алкогольном или наркотическом опьянении;

- получение увечий из-за противоправных действий;

- операции по пластике тела, трансплантации органов, эндопротезированию, в том числе все подготовительные процедуры;

- терапию бесплодия, импотенции, сексуальных расстройств;

- услуги по протезированию и имплантации зубов;

- увечья, полученные из-за радиации, социальных волнений или военных конфликтов.

Если представители страховой компании видят несоответствия между данными анкеты и медицинской карты, а также усматривают желание воспользоваться полисом не по его назначению, они могут отказать в оформлении или повысить ставку по оплате. Если документ применяется в отношении обследований и процедур, на которые нет покрытия, специалист предложит оплатить его услуги самостоятельно. В этом случае стоит выполнять его условия, предварительно проконсультировавшись со страховым агентом.

В случаях, когда отказ страховой кажется необоснованным, следует попросить предоставить своё решение в письменном виде. Затем документ обжалуется в досудебном или судебном порядке.

Заключение

Добровольное медицинское страхование позволяет обеспечить доступ к качественному лечению, избавляя от ожидания в очередях. При этом стоимость полиса возрастает вместе с его возможностями. И чтобы избежать неоправданных трат, следует внимательно отнестись к выбору компании. Это позволит избежать потери средств из-за мошеннических действий.

Помимо этого важно ознакомиться с перечнем услуг и ограничений, которые характерны для выбранного пакета. Так удастся в полной мере пользоваться возможностями полиса без риска столкновения с обоснованными отказами страховщика в выплатах.

Как выбрать страховую медицинскую компанию с лучшими условиями страхового полиса ДМС

Как выбрать страховую медицинскую компанию с лучшими условиями страхового полиса ДМС

Как выбрать страховую медицинскую компанию с лучшими условиями страхового полиса ДМС

Как выбрать страховую медицинскую компанию с лучшими условиями страхового полиса ДМССтраховые программы ДМС и соответственно страховые полисы ДМС у всех страховых медицинских компаний разные:

-

в них указаны перечни заболеваний, лечение которых оплачивает или не оплачивает страховая компания;

-

приведены, как правило, ограниченно, так как их просто невозможно перечислить полностью;

-

между оплачиваемыми заболеваниями и исключениями есть огромный информационный пробел, управление которым полностью остается в руках страховой компании;

-

сравнить качественно страховой программы и страхового полиса ДМС может только специалист, знающий этот предмет, и то только в некотором приближении, учитывая пробел, о котором сказано выше.

Во всех коммерческих предложениях от страховых медицинских компаний ДМС:

-

вы найдете много текста о том, как замечательно работает страховая медицинская компания по ДМС,

-

по обслуживанию застрахованных лиц,

-

как быстро можно до нее дозвониться,

-

как она прирастает клиентами и не теряет их и т.д.

Однако вы нигде не найдете объективного подтверждения этой информации, если не обладаете специальными знаниями или, если не начнете как-то заранее тестировать сервис страховой медицинской компании по ДМС.

В итоге ваш выбор страховой медицинской компании по ДМС с точки зрения качества ее услуг, программ страхования становиться исключительно интуитивным или заранее решенным, или, что чаще всего бывает, случайным делом.

Это реальная проблема, решить которую вам в одиночку не под силу.

Для решения этой задачи специально разработаны следующие рейтинги:

-

портфельный;

-

диспетчерский и

-

рейтинг отзывов лечебных организаций.

Портфельный рейтинг страховых медицинских компаниях по ДМС

Портфельный рейтинг — отражает положение страховой медицинской компании на рынке ДМС в соответствие с анализом официальной отчетности по поступлениям страховых премий по данному виду и его изменению с течением времени.

Страховые премии платят клиенты. Если премий много, и они растут по сравнению с предыдущим периодом, то очевидно, что клиенты остаются в данной страховой компании, но также ее выбирают и новые клиенты, что, безусловно, положительно характеризует данную компанию.

И наоборот, уменьшение объема страховых премий говорит об уходе клиентов из компании. Это конечно не означает автоматически, что вам необходимо заключать договор именно с лидером рынка ДМС по объему премий.

Есть некоторые нюансы, имеющие отношение к конкретной страховой компании, а именно:

-

какую категорию клиентов она страхует, например, приезжих, или

-

к какой промышленной группе принадлежит, или

-

она продает дешевые, сильно усеченные страховые программы, которые вам не подходят, и т.д.

Тем не менее, это важная и объективная сравнительная информация, которая вместе с другими рейтингами составляет более полное представление о страховых медицинских компаниях по ДМС.

Диспетчерский рейтинг (рейтинг диспетчерских пультов) страховых медицинских компаниях по ДМС

Очевидно, получение медицинской услуги от страховой медицинской компании начинается с обращения на ее диспетчерский пульт.

Главной характеристикой работы любого кол-центра является время, которое абонент ожидает ответа диспетчера:

-

в случае с обращением за медицинской помощью время реакции иногда становится критически важным;

-

следует отметить, что в этих случаях переходы голосового меню это плохо;

-

еще хуже — это предложение набрать другой номер телефона для экстренного обращения.

Хватит ли у клиента сил для повторного звонка? Поэтому возможность дозвониться, которую отражает Диспетчерский рейтинг страховых медицинских компаниях по ДМС, — важный параметр при выборе страховой медицинской компании по ДМС.

Считается хорошим результатом время дозвона в пределах 20 секунд. Все, что дольше этого периода, говорит о недостаточном внимании страховой компании к качеству обслуживания своих застрахованных клиентов.

Рейтинг от клиник страховых медицинских компаниях по ДМС

Застрахованное лицо находится на приеме у врача, который поставил ему диагноз, и считает необходимым назначить пациенту определенное лечение.

Врачу предстоит согласовать все это со страховой медицинской компанией по ДМС:

-

для этого ему также потребуется до нее дозвониться. Эту проблему мы уже рассмотрели выше. Но теперь возникает другая – получить от диспетчера страховой медицинской компании согласие на компенсацию медицинской организации назначенного лечения или дополнительной диагностики;

-

именно на этом этапе и выясняется фактическое содержание страхового полиса ДМС, который приобрел клиент у страховой компании, а если быть точнее — понимание или трактовка страховой компанией этой программы страхования для данного страхового полиса ДМС;

-

клиенту могут не согласовать назначение врача полностью или частично, ссылаясь на условия договора страхования. В итоге пациент становится перед выбором – лечение и доплата за свой счет или отказ от лечения вовсе.

Поэтому отзывы врачей клиник о том, в каком объеме согласовывает страховая компания их назначения, и соответствующий этому рейтинг от клиник страховых медицинских компаниях по ДМС являются также крайне важными при выборе страховой медицинской компании по ДМС.

Взаимосвязь рейтингов страховых медицинских компаниях по ДМС. Интегральный рейтинг

Указанные рейтинги (Портфельный рейтинг, Рейтинг от клиник, Рейтинг диспетчерских пультов) гармонично взаимосвязаны:

-

предположим, некая страховая медицинская компания по ДМС демонстрирует бурный рост по поступлениям страховых премий;

-

но в рейтинге отзывов она далеко не в числе лидеров;

-

сопоставление этих фактов может говорить о том, что клиентов это страховой компании привлекает низкая цена, за которой скрывается ограниченная страховая программа ДМС, по которой клиенту мало что оплачивается, особенно при серьезных заболеваниях;

-

возможна и обратная ситуация, при которой, страховая компания, лучшая по отзывам клиник, может не иметь на страховом рынке ДМС роста вовсе. Ее услуги по ДМС должны по понятным причинам стоить дороже, если она реально лечит людей.

В итоге представленные рейтинги дают возможность объективного сравнения страховых медицинских компаний по ДМС.

При добавлении к ним параметров стоимости и качества предлагаемых страховых программ ДМС вы получаете стройную систему объективной оценки по пяти критериям:

-

Портфельный рейтинг;

-

Рейтинг отзывов клиник;

-

Рейтинг диспетчерских пультов;

-

качество программ страхования;

-

страховая премия.

Интегральный рейтинг страховых медицинских компаниях по ДМС на 2019 год

Интегральный рейтинг страховых медицинских компаний по ДМС учитывает три рейтинга:

- портфельный,

- рейтинг от клиник и

- диспетчерский рейтинг.

Этот рейтинг позволяет комплексно оценить текущий уровень квалификации страховой медицинской компании по ДМС.

| Интегральный рейтинг | Страховая компания по ДМС | Портфельный рейтинг | Рейтинг от клиник | Рейтинг диспетчерских пультов | Итого |

| 1 | РЕСО-Гарантия | 100 | 100 | 50 | 95 |

| 2 | Согаз | 100 | 100 | 30 | 93 |

| 3 | Альфа страхование | 100 | 50 | 30 | 73 |

| 4 | Ренессанс страхование | 50 | 100 | 30 | 68 |

| 5 | Капитал-полис | 50 | 50 | 50 | 50 |

| 6 | Альянс жизнь | 30 | 30 | 0 | 27 |

| 7 | Либерти страхование | 30 | 0 | 50 | 20 |

| 8 | Согласие | 30 | 0 | 30 | 18 |

| 9 | Росгосстрах | 0 | 30 | 30 | 15 |

| 10 | ВСК | 0 | 0 | 30 | 3 |

Портфельный рейтинг страховых медицинских компаниях по ДМС:

-

составляется ежеквартально на основе анализа официальной отчетности ЦБ РФ за разные периоды времени;

-

позволяет оценить относительное место страховой медицинской компании на рынке услуг ДМС,

-

показывает увеличение количества клиентов у страховой компании или их отток, а также долю поступлений по ДМС в общем объеме страховых премий.

Большое кол-во клиентов, сохранение страхового портфеля и его прирост свидетельствуют:

-

о хорошей работе страховой компании по ДМС,

-

удовлетворенности его клиентов,

-

конкурентоспособности цен и программ страхования по ДМС.

Методика составления Портфельного рейтинга:

-

присвоение места от 1 до 10 по выбранным критериям;

-

большой портфель по ДМС — выше место. Большой портфель означает, что большее количество клиентов предпочло страховой полис ДМС данной страховой компании;

-

прирост портфеля — чем больше прирост, тем выше место. Прирост портфеля означает, что страховая компания не только сохраняет существующих клиентов, но ее выбирают и новые клиенты. В то же время надо учитывать, что страховая компания может предлагать страховые полисы ДМС по демпинговым ценам или продавать страховые полисы ДМС с урезанными программами страхования по ДМС. Но в целом это означает, что страховая компания способна удовлетворять запросы среднего клиента, хотя бы при заключении первичного договора страхования по ДМС. Отрицательный прирост, то есть убыль клиентов говорит об их уходе, в том числе из-за плохого обслуживания или значительного повышения цен страхового полиса ДМС;

-

общие поступления страховых премий говорят о привлекательности страховых полисов ДМС данной страховой компании для клиентов в целом.

-

доля ДМС в портфеле — чем выше доля ДМС, тем выше место. Специализация на ДМС дает свои преимущества страховой компании.

Рейтинг от клиник страховых медицинских компаниях по ДМС:

-

составлен Саморегулируемой организацией «Ассоциация частных клиник Санкт-Петербурга»;

-

рейтинг деловой репутации страховых компаний, работающих в системе ДМС в Санкт-Петербурге.

Рейтинг диспетчерских пультов страховых медицинских компаниях по ДМС:

-

«Ваш звонок очень важен для нас, оставайтесь на линии», — подобную фразу слышал каждый. Такое или аналогичное по смыслу приветствие воспринимается как издевательство, если ждать ответа приходится больше 20 секунд;

-

рейтинг нацелен на постоянное отслеживание качества работы диспетчерских пультов страховых компаний по ДМС из Портфельного рейтинга;

-

рейтинг составляется на основании многократных ежедневных замеров по утвержденной Методике;

-

важным является не абсолютный результат замеров в секундах, а сравнительное положение компаний в рейтинге, составленное на основании этих замеров.