- Акции

- Облигации

- ПИФ

- ETF

- Криптоактивы

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Пенсионные фонды и коллективные инвестиции

Основные показатели деятельности негосударственных пенсионных фондов в разрезе субъектов Российской Федерации и иностранных государств

Сведения о деятельности Пенсионного фонда Российской Федерации, государственной управляющей компании и частных управляющих компаний по обязательному пенсионному страхованию

Основные показатели деятельности негосударственных пенсионных фондов

Последнее обновление страницы: 14.12.2022

Чем важна доходность

Для будущих пенсионеров доходность, с которой размещаются их накопления – самый важный показатель. Особенно с учетом того, что после заморозки новых отчислений прирастать накопления могут только за счет инвестдохода, который заработает страховщик (Социальный фонд России или негосударственные пенсионные фонды). Размещают средства в активы управляющие компании, работающие с фондами: государственная управляющая компания (ГУК) ВЭБ.РФ и частные УК.

Доходность – это выраженная в процентах величина, на которую изменяются ваши накопления в результате их инвестирования. Если упрощенно, то, например, для накоплений в 100 рублей годовой доход в 5 рублей обеспечит доходность в 5%. А потеря 3 рублей по результатам инвестирования от тех же условных 100 выльется в отрицательную доходность (-3%).

От чего зависит доходность

И для Социального фонда России, и для НПФ основная цель – сохранить и, в идеале, приумножить накопления будущих пенсионеров. Для этого средства будущих пенсий инвестируют в различные активы: облигации, депозиты и т.п. Каждый управляющий выбирает разные инструменты, их доходность и стоимость может меняться в зависимости от ситуации на рынке, поэтому и результаты у всех будут отличаться.

По закону пенсионные накопления вкладываются в надежные финансовые инструменты, отвечающие требованиям к кредитному качеству. Социальный фонд России и его государственный управляющий ВЭБ.РФ – это очень консервативное управление: риски здесь довольно низкие из-за высокого качества бумаг. Высокая доходность для ВЭБа не является главной целью – это было бы чревато ростом рисков. Правда, как показывают результаты последних лет, доходность госуправляющего и при консервативном управлении зачастую одна из лучших, особенно среди крупнейших фондов. НПФ в целом более свободны в выборе активов: до 10% средств они имеют право инвестировать в высокорисковые активы (например, акции). Такие вложения могут принести как дополнительную прибыль, так и убытки.

Для рынка результаты госуправляющего считаются ориентиром. Кто-то

его обходит, кому-то это не удается. Получается, что «стиль» инвестирования

влияет на один из важных показателей фонда – его доходность. Растет рынок – риск себя оправдывает, на рынке

штормит – доходность выше у консервативных игроков.

Справедливости ради, результат зависит не только от рынка. В зависимости от инвестиционного «таланта», управления рисками и грамотного подбора активов каждый из игроков пенсионного рынка может получать высокую, низкую или даже отрицательную доходность. Из года в год ситуация может меняться, отражаясь на пенсионном счете и, в дальнейшем, – на размере вашей будущей пенсии. За счет доходов от инвестирования накоплений и ПФР, и НПФ выплачивают вознаграждение управляющим компаниям и спецдепозитариям. При этом для себя вознаграждения ПФР не берет, тогда как НПФ берет плату сразу в двух видах: за управление (management fee, рассчитывается как доля от активов в управлении) и за успех (success fee, рассчитывается как доля от полученной прибыли).

Где найти информацию о

доходности

Информацию о доходности, которая начисляется на пенсионный счет в

ПФР или НПФ, необходимо уточнять у своего страховщика. Посещать офис совсем

необязательно. Подавляющее большинство страховщиков предоставляют такую услугу

как «личный кабинет» на своих сайтах.

Если личного кабинета у вас пока нет, это тоже не проблема. И Социальный фонд России, и НПФ раскрывают информацию о доходности на своих сайтах, но, как правило, с задержкой до нескольких недель.

Социальный фонд России. Раскрывает информацию о доходности накоплений одним из первых, но только по управляющим компаниям, которые с ним работают: это государственная управляющая компания (ГУК ВЭБ.РФ), которая инвестирует средства «молчунов» и 16 частных управляющих компаний. Посмотреть их результаты можно здесь (раздел «Расчет доходности инвестирования средств пенсионных накоплений»). Правда, форма, в которой раскрывается доходность, не самая простая. Так, столбцов с доходностью по каждому игроку целых четыре. Есть тут информация о доходности с начала года, в предшествующие 12 месяцев, 3 прошедших года и за все время действия договора с этой УК. Чтобы не запутаться, файл с таблицей можно скачать на компьютер, а нужный столбец – выделить.

Управляющих компаний НПФ и результатов этих фондов в списке Социального фонда не будет. То есть те же управляющие компании могут работать и на НПФ (ряд управляющих работает с разными фондами), но в каждом таком случае результаты будут разными.

Банк России. Одним из основных источников информации о доходности НПФ является сайт Банка России. Чтобы получить необходимые цифры, нужно зайти в раздел «Пенсионные фонды и коллективные инвестиции», выбрать год под строкой «Основные показатели деятельности негосударственных пенсионных фондов» и скачать таблицу, где собрана подробная информация о деятельности всех НПФ. Данные об инвестиционной доходности находятся справа – «Доходность инвестирования средств пенсионных накоплений до выплаты вознаграждения управляющим компаниям, специализированному депозитарию и фонду». Итоговая начисленная на счета граждан доходность, как правило, ниже, потому что НПФ тоже берет себе вознаграждение, здесь оно не учтено.

ГУК ВЭБ.РФ Государственный управляющий раскрывает данные о результатах своей работы на официальном сайте и как и Социальный фонд России делает это одним из первых на рынке. Форма похожа на ту, что использует Социальный фонд России, только данные в ней исключительно по ВЭБу и двум его портфелям – расширенному (в нем средства большинства клиентов) и портфелю госбумаг. По каждому из портфелей представлена информация о доходности с начала года, за предшествующие 12 месяцев, 3 прошедших года и за все время действия договора с ГУК. Результаты ГУК также раскрыты на этом информационном портале: данные за 10 последних лет по двум портфелям ВЭБа можно посмотреть и сравнить с инфляцией тут.

Негосударственные пенсионные фонды (НПФ). Доходность, которая начисляется на счета клиентов может отличаться от инвестиционной. Начисленная доходность НПФ раскрывается в годовой бухгалтерской отчетности фондов, которую фонды размещают на официальных интернет-сайтах.

Как понять, достаточна

ли доходность

Сравнить доходность с инфляцией или индексом потребительских цен – это лучший способ понять, достаточна ли она. Если доходность от размещения накоплений за год (два, три и т.д.) выше инфляции за аналогичный период, то и накопления прирастают. Если она ниже инфляции, то рост цен съедает ваши накопления. Данные об инфляции регулярно публикует Банк России (на главной странице). Здесь будет информация об инфляции за последние 12 месяцев. Рассчитывает данные по инфляции Росстат. Найти эту информацию можно, пройдя следующий путь: «Потребительские цены/Индексы потребительских цен на товары и услуги/далее значок регламентной таблицы/на товары и услуги».

Ну а сравнить доходность своего фонда с инфляцией можно прямо на этой странице ниже – в разделе «Доходность». Инфляция будет обозначена на графике фиолетовым цветом. Тут же можно вывести данные других участников рынка.

За какой период

смотреть доходность

О доходностях, которые фонды и управляющие зарабатывают в течение года, регулярно пишет пресса. Эти данные также публикуют Социальный фонд России и Банк России. Для будущих пенсионеров наиболее важны данные по доходности за тот или иной год: именно она(за вычетом вознаграждению НПФ, отчислений в резерв по обязательному пенсионному страхованию(РОПС) и отчислений в фонд гарантирования пенсионных накоплений(ФГПН)) и будет начисляться на счета.

Очень важной будет информация за несколько лет: три, пять или

десять. Она позволяет понять, как ваш фонд и управляющий работает на долгой

дистанции. Ведь пенсионные деньги – «длинные». Поэтому не стоит излишне

переживать по поводу доходности не в первой пятерке за какой-то отдельный год. На

длинной дистанции игроки могут как отставать, так и вырываться вперед.

А вот отыграть потери инвестдохода при досрочной (чаще одного раза

в пять лет) смене страховщика практически нереально. Так что решение о переходе

в новый фонд нужно тщательно взвесить и оценить риски потерь. А за доходностью

лучше следить, это несложно.

Как сравнить доходность. Рейтинги НПФ

Достаточно набрать в интернете «рейтинг НПФ» и от предложений

запестрит в глазах. Но среди этого разнообразия важно выбрать независимый

источник, объективный и, в идеале, не запутаться. Мы дадим несколько примеров,

но какой именно рейтинг/ рэнкинг или топ выбрать – решать только вам.

Рейтинговое агентство

«Эксперт РА» регулярно обновляет

рейтинг финансовой надежности негосударственных пенсионных фондов. Агентство

оценивает деятельность НПФ по таким критериям, как размер клиентской базы,

количество активов, способность управлять рисками и др. В зависимости от

различных параметров, фонду присваивается определенный рейтинг. К примеру,

ruAAA означает наивысший уровень финансовой надежности, ruAA+ – высший уровень.

Рейтинг можно посмотреть здесь.

Свой рейтинг составляет и Национальное рейтинговое агентство, оценивая НПФ по надежности и качеству услуг. Правда, агентство ограничивается публикацией ТОП-5 НПФ. Их перечень доступен по этой ссылке.

Публикует рейтинг и проект Pensopathology, который направлен на популяризацию пенсионной индустрии и ежегодно составляет отчеты о доходности НПФ. Из них можно узнать доходность за год, а также накопленную – за последние пять лет. На сегодня в открытом доступе находится обзор доходности НПФ по состоянию на конец 2019 года.

Сравнить доходность инвестирования пенсионных накоплений

На нашем портале собраны результаты по доходности всех работающих с накоплениями НПФ за несколько лет (на основе данных Банка России и ПФР). Рейтинга тут нет, но сравнить доходности фондов, госуправляющего и инфляции можно. Для этого воспользуйтесь таблицей ниже на этой странице:

- при помощи переключателя выберите тип доходности – начисленная на счет или инвестиционная, то есть до вычета вознаграждений за управление средствами и отчислений в РОПС и ФГПН;

- при помощи другого переключателя выберите тип представления результатов – доходность по годам или накопленным итогом за несколько лет;

- в фильтре добавьте интересующую вас организацию или несколько организаций. По умолчанию в таблице отображаются результаты 10 крупнейших игроков рынка по объему средств под управлением.

Готово: ваша таблица сравнения построена. Надеемся, она поможет вам правильно распорядиться своими пенсионными накоплениями.

Власти предлагают дать право россиянам самостоятельно инвестировать пенсионные накопления. Но НПФ и ПФР также сохранят за собой возможность управления будущими пенсиями. Как выбрать НПФ, если не готов к инвестициям

Что случилось

Осенью 2022 года Минфин предложил провести «приватизацию» пенсионных накоплений. Законопроект о новой добровольной накопительной пенсионной системе ведомство должно внести в правительство до 30 декабря текущего года. Документ предусматривает принцип добровольности и налоговые льготы, а также передачу гражданам пенсионных накоплений, замороженных с 2014 года.

Законодатели ожидают, что главным инструментом стимулирования накоплений станут индивидуальные инвестиционные счета (ИИС) третьего типа. Однако, наряду с правом самостоятельно управлять пенсионными накоплениями у граждан по-прежнему останется возможность доверить их инвестирование негосударственным пенсионным фондам (НПФ) или пенсионному фонду России (ПФР).

Вложения в негосударственные пенсионные фонды надежными считают 5% россиян, а выгодными — 4% опрошенных. Таковы результаты исследования аналитического центра Национального агентства финансовых исследований (НАФИ), проведенного в сентябре 2022 года. По обеим характеристикам этот вид инвестиций достиг максимальных значений за все время наблюдений. Так, в 2019 и 2020 году надежность вложений в НПФ отмечали 3% опрошенных, а в их выгодности в те же годы были уверены только 3% и 2% соответственно. В марте 2022 года оба показателя падали до 1%.

Вложения в негосударственные пенсионные фонды сегодня по-прежнему воспринимаются россиянами как один из наименее надежных и выгодных способов размещения денег, прокомментировала для «РБК Инвестиций» результаты исследования директор направления социально-экономических исследований аналитического центра (НАФИ) Екатерина Сушко. «Отношение в обществе к инвестированию через НПФ такое же, как и к вложению в ПИФы: только 4% россиян считают каждый из способов выгодным, не более 6% называют их надежными», — отмечает Сушко.

Эксперт отметила, что суммы взносов застрахованы государством в системе обязательного пенсионного страхования, и это должно добавлять уверенности в их стабильности. Однако, несмотря на это, опасения россиян все еще вызывают такие факторы, как необходимость вложения денег на долгий срок, изменчивость пенсионной системы (например, мораторий, наложенный на накопительные пенсии россиян в 2014 году) и общей конъюнктуры. «Планомерность работы НПФ, демонстрация доходности внесенных в них средств и активное информирование смогут в долгосрочной перспективе улучшить отношение граждан», — уверена Екатерина Сушко.

Что такое НПФ

Негосударственный пенсионный фонд (НПФ) — это организация, которая занимается исключительно негосударственным пенсионным обеспечением, в том числе досрочным негосударственным пенсионным обеспечением, а также обязательным пенсионным страхованием.

Деятельность НПФ регулирует Банк России. Он же выдает лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, без которых НПФ не могут работать. По состоянию на ноябрь 2022 года, в реестре регулятора значится 40 НПФ, имеющих лицензию. Из них 28 организаций участвуют в системе гарантирования прав застрахованных лиц — клиенты таких НПФ при наступлении гарантийного случая, в том числе, аннулирования лицензии и признания фонда банкротом, защищены от потери пенсионных накоплений.

Как работает НПФ

Государственная пенсия российских граждан состоит из двух частей — страховой и накопительной. До 2014 года работодатели перечисляли в пенсионный фонд РФ (ПФР) 6% от заработка на формирование накопительной пенсии работников. Все, у кого есть накопленные до 2014 года средства на пенсионном счете, имеют возможность направить ее в негосударственной пенсионный фонд. НПФ инвестирует эти средства и, в случае получения инвестиционного дохода, у клиентов растут пенсионные накопления, которые впоследствии увеличат пенсию.

Граждане или предприятия могут самостоятельно делать взносы в НПФ, которые фонд также инвестирует, и в результате человек по выходе на пенсию будет получать не только государственную пенсию, но и дополнительную — добровольную негосударственную.

Получить накопительную часть пенсии из НПФ можно не только в виде самой пенсии, но и единовременной или срочной выплаты по достижении пенсионных оснований — возраста, стажа и так далее.

К 2025 году средняя зарплата вырастет до ₽80 тыс., пенсия — до ₽23,7 тыс., следует из проекта бюджета Фонда пенсионного и социального страхования (единого Соцфонда) в 2023–2025 годах

(Фото: РБК)

Как по расчетам властей вырастут зарплата и пенсия. Инфографика

Когда НПФ принимает решения об инвестировании в те или иные финансовые инструменты или размещает пенсионные накопления в кредитных организациях, он обязан соблюдать требования федерального законодательства, а также указания Банка России. Несмотря на то, что государство не гарантирует доходности инвестирования пенсионных накоплений и размещения пенсионных резервов, оно следит за тем, чтобы активы размещались в финансовые инструменты высокого уровня надежности. Проще говоря, у НПФ довольно ограниченный круг консервативных инструментов, но зато максимально снижен рыночный риск, то есть обесценивания бумаг, в которые вложены пенсионные накопления граждан. Лимит вложений пенсионных накоплений в рискованные активы ЦБ установил на уровне 10%, к 1 января 2025 года его снизят до 7%.

Согласно действующему законодательству, средства пенсионных накоплений разрешено инвестировать в:

- государственные ценные бумаги;

- облигации и акции российских эмитентов;

- ипотечные ценные бумаги;

- депозиты в валюте и рублях;

- ценные бумаги международных финансовых организаций, допущенных к размещению или публичному обращению в России.

НПФ обязаны нести фидуциарную ответственность, то есть обеспечивать покупку и продажу каждого актива на наилучших доступных для фонда условиях на момент заключения сделки. В случае, если фонд купит активы по более высоким ценам, чем есть на рынке на момент заключения сделки, он должен возместить разницу цен за счет собственных средств. Решение о наличии нарушения и величине возмещаемых убытков принимает Банк России.

Отношение средней страховой пенсии неработающих пенсионеров к средней зарплате, %

(Фото: РБК)

Как выбрать НПФ

Человеку, который принимает решение о передаче накопительной части пенсии в НПФ, предстоит провести анализ фондов, работающих на рынке, чтобы выбрать наиболее оптимальный для себя.

НПФ можно оценить по нескольким показателям:

- доходность накоплений и резервов;

- рыночная стоимость пенсионных накоплений (объем);

- объем пенсионных резервов;

- общий объем активов фонда;

- срок работы НПФ;

- рейтинг финансовой надежности;

- по количеству застрахованных лиц;

- структуре портфеля.

«Наиболее объективные показатели для сравнения НПФ — это размер пенсионных резервов, в том числе размер страхового резерва. И чем он больше, тем, как правило, крупнее и устойчивее фонд, а также количество вкладчиков и участников», — считает финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

Кроме того, эксперт обращает внимание на то, что для анализа различных НПФ нужно сравнивать структуру инвестиционного портфеля пенсионных накоплений каждого фонда.

«Эта информация открытая и есть на сайте каждого НПФ. Такой подход даст возможность не «покупать кота в мешке», отдавая деньги в фонд, а самостоятельно разобраться, куда этот фонд инвестирует ваши деньги, и насколько сбалансирован/рискован его подход», — отметила Путилина. По ее словам, если большая часть портфеля фонда в акциях относительно допустимой доли таких бумаг, то риск выше, а если в

облигациях

, то риск меньше, но и потенциальная доходность тоже ниже.

Сайты-агрегаторы для самостоятельного сравнения НПФ

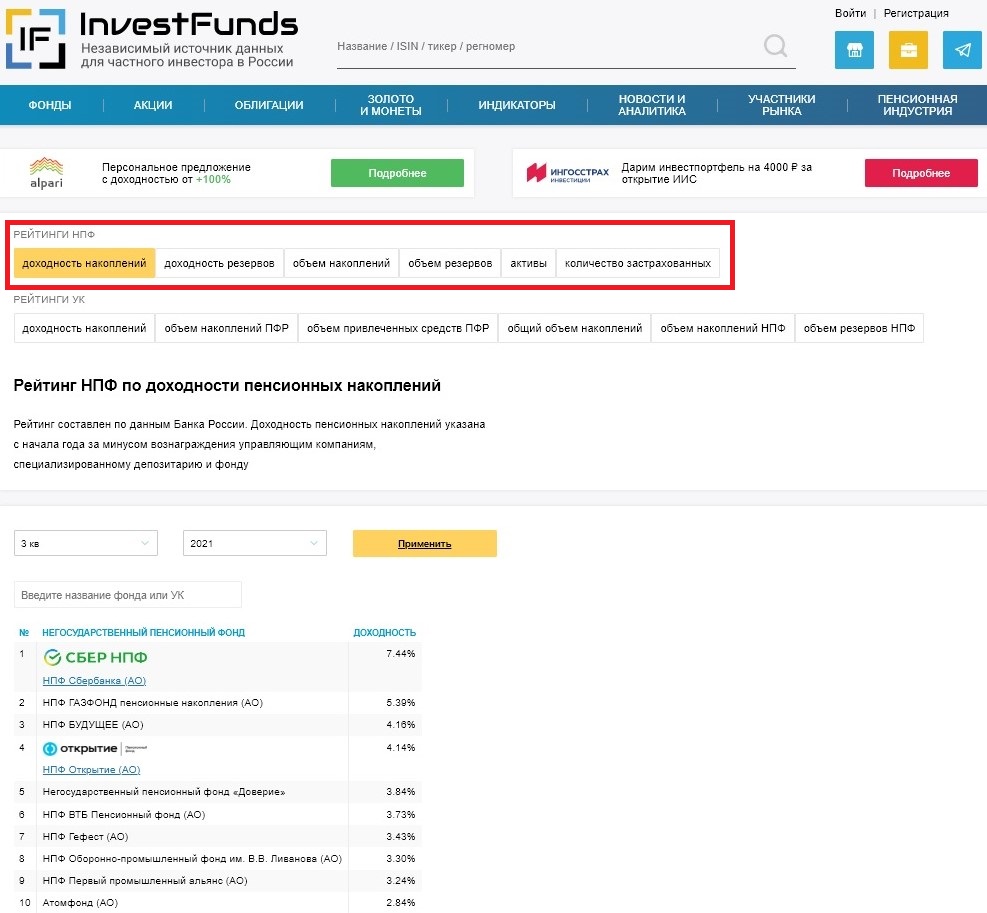

Обычному человеку, который задумывается о выборе НПФ для размещения в нем пенсионных накоплений, на помощь могут прийти сайты-агрегаторы. Они выгружают данные Банка России и оформляют их в интерактивном виде. Так, например, на сайте Investfunds можно задать необходимый фильтр для автоматического сравнения фондов вместо того, чтобы изучать данные самостоятельно и делать рэнкинг вручную, подсказала Катерина Путилина.

Рейтинги НПФ на сайте Investfunds

(Фото: Investfunds)

Рейтинг НПФ по доходности

Банк России размещает данные о доходности вложений отдельных фондов ежеквартально в течение года, а также итоговые данные за год в разделе «Основные показатели деятельности негосударственных пенсионных фондов». Таким образом, можно оценить последнюю доходность, которую смог получить фонд. Однако данные по доходностям конкретных НПФ публикуются ЦБ с большой задержкой — сейчас доступны для изучения данные на 30 сентября 2021 года.

Для широкой оценки можно сравнивать средние или накопленные доходности фондов.

Средняя доходность определяется как среднее арифметическое за несколько лет, например, за последние пять лет средняя годовая доходность одного фонда 7%, а другого — 8%. Очевидно, что фонд, который получает более высокую среднюю доходность в год более привлекателен для клиента.

Накопленная доходность показывает, на сколько всего НПФ смог увеличить пенсионные накопления граждан за выбранный отрезок времени. Для объективной оценки накопленной доходности двух или более фондов нужно выбирать один и тот же срок, например, за пять лет.

«Для сравнения НПФ по доходности используются одинаковые периоды — 1/3/5/10 лет. Например, если один фонд работает 5 лет, а другой 15 лет, то мы можем сравнить их доходности за год, за 3 и 5 лет. Тогда динамика будет видна и сравнение будет объективным», — рассказала финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

Эксперт напомнила, что полученная в прошлом доходность не гарантирует такую же доходность в будущем.

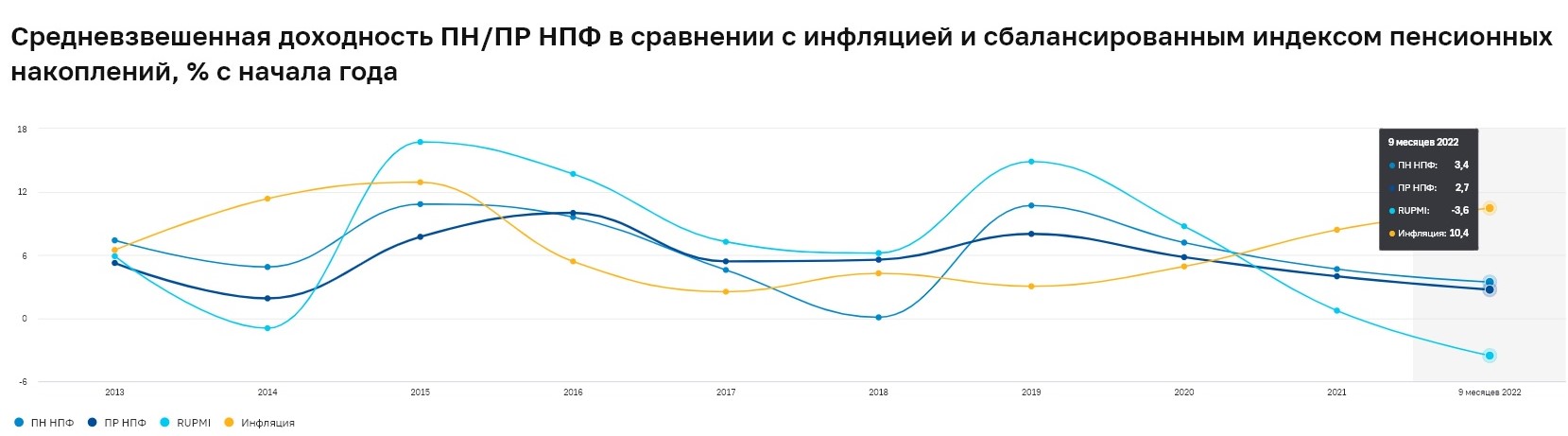

Медианная доходность НПФ по итогам 9 месяцев 2022 года составила 6,1% как по пенсионным накоплениям, так и по пенсионным резервам в годовом исчислении, по данным Банка России. Положительную доходность за 9 месяцев 2022 года продемонстрировали 37 из 38 фондов, осуществляющих деятельность по негосударственному пенсионному обеспечению.

Средневзвешенная доходность пенсионных накоплений и пенсионных резервов НПФ в сравнении с инфляцией и сбалансированным индексом пенсионных накоплений, % с начала года

(Фото: Банк России)

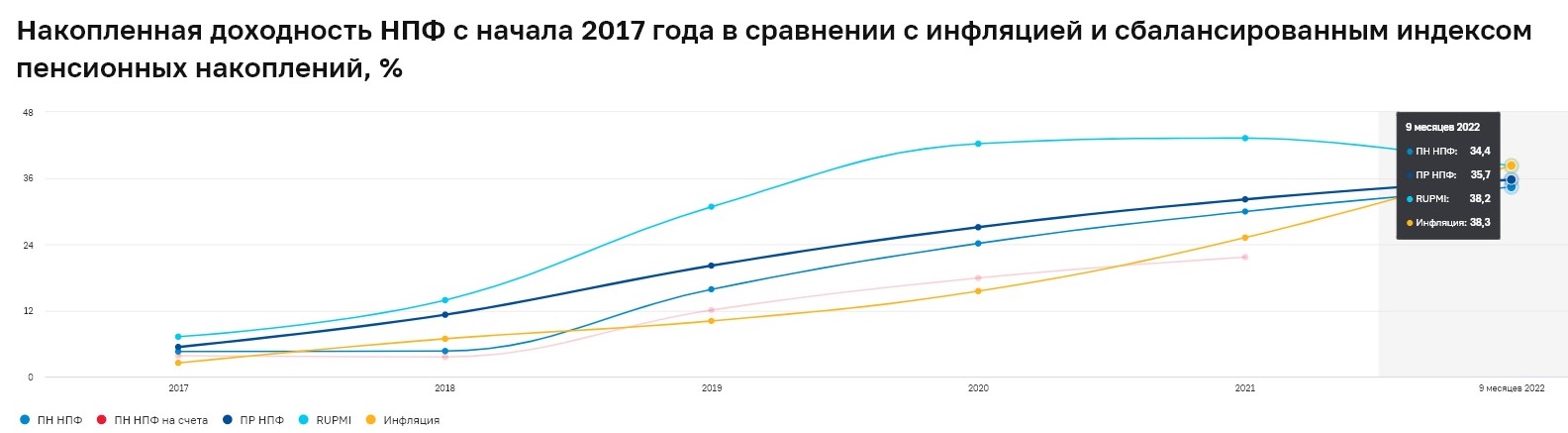

Накопленная доходность НПФ с начала 2017 года по 30 сентября 2022 года составляет по пенсионным накоплениям 34,4%, по пенсионным резервам — 35,7%.

НПФ сохраняют положительную доходность, несмотря на замедление роста рынка корпоративных облигаций — основных инструментов инвестирования пенсионных средств, и сохраняющуюся негативную динамику по отдельным акциям, отметили в Банке России.

Накопленная доходность НПФ с начала 2017 года в сравнении с инфляцией и сбалансированным индексом пенсионных накоплений, %

(Фото: Банк России)

Топ-10 НПФ по доходности

Рейтинг НПФ по доходности инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду, согласно данным ЦБ за январь—сентябрь 2021 года:

- «НПФ Сбербанка» — 7,44%;

- «НПФ ГАЗФОНД пенсионные накопления» — 5,39%;

- «НПФ «Будущее» — 4,16%;

- «НПФ «Открытие» — 4,14%;

- «НПФ «Доверие» — 3,84%

- НПФ ВТБ Пенсионный фонд — 3,73%;

- «НПФ «Гефест» — 3,43%;

- «НПФ «Оборонно-промышленный фонд им. В.В. Ливанова» — 3,30%;

- «НПФ «Первый промышленный альянс» — 3,24%;

- НПФ «Атомфонд» — 2,84%.

Рейтинг НПФ по надежности

«Эксперт РА»

Рейтинг финансовой надежности негосударственного пенсионного фонда — это мнение кредитного рейтингового агентства «Эксперт РА» о возможности полного и своевременного выполнения фондом своих текущих и будущих обязательств по договорам негосударственного пенсионного обеспечения и обязательного пенсионного страхования.

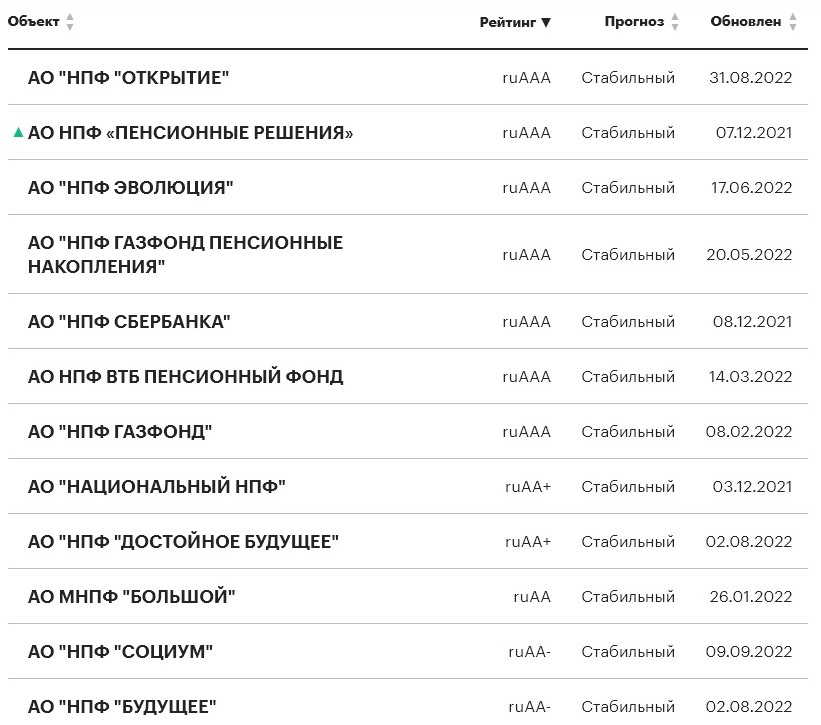

В соответствии с методологией «Эксперт РА», самый высокий уровень рейтинга — ruAAA. Он означает, что агентство оценивает уровень кредитоспособности, финансовой надежности и устойчивости НПФ как максимальный.

В настоящее время рейтинги финансовой надежности от «Эксперт РА» имеют 12 НПФ: семь НПФ имеют максимальный рейтинг ruAAA, еще пять — от ruAA- до ruAA+.

Фото: «Эксперт РА»

По состоянию на конец ноября 2022 года, агентсво «Эксперт РА» присвоило оценку ruAAA следующим фондам:

- «НПФ Сбербанка»;

- «НПФ «Открытие»;

- «НПФ ГАЗФОНД пенсионные накопления»;

- НПФ «Пенсионные решения»;

- «НПФ Эволюция»;

- НПФ ВТБ Пенсионный фонд;

- «НПФ Газфонд».

Национальное рейтинговое агентство (НРА)

Национальное рейтинговое агентство (НРА) также оценивает НПФ. Однако НРА подчеркивает, что его оценка — это не кредитный рейтинг, а значит, она не отражает мнение агентства о кредитоспособности, финансовой надежности и устойчивости НПФ. Рейтинг надежности и качества услуг негосударственных пенсионных фондов от НРА — это экспертное мнение агентства об определенных аспектах деятельности НПФ, в частности, о качестве услуг.

Всего НРА по своей методологии присвоило рейтинг девяти НПФ, из них три имеют высшую оценку AAA|ru.pf|:

- НПФ ВТБ Пенсионный фонд;

- «НПФ ГАЗФОНД пенсионные накопления»;

- «НПФ Эволюция».

Рейтинг НПФ по количеству клиентов

По данным ЦБ, всего негосударственным пенсионным фондам управлять накопительной частью пенсии доверили 36,91 млн человек.

Рейтинг НПФ по количеству застрахованных клиентов, то есть доверивших формирование своей пенсии фонду, согласно данным Банка России на 30 сентября 2021 года:

- «НПФ Сбербанка» — 8,72 млн человек;

- «НПФ «Открытие» — 6,98 млн человек;

- «НПФ ГАЗФОНД пенсионные накопления» — 6,40 млн человек;

- «НПФ «БУДУЩЕЕ» — 4,17 млн человек;

- «НПФ «Достойное БУДУЩЕЕ» — 3,78 млн человек;

- НПФ ВТБ Пенсионный фонд — 2,95 млн человек;

- «НПФ Эволюция» — 1,96 млн человек;

- Межрегиональный НПФ «Большой» — 0,44 млн человек;

- «Национальный негосударственный пенсионный фонд» — 0,31 млн человек;

- «НПФ «Социум» — 0,30 млн человек.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.