Министерство образования Сахалинской области

ГБПОУ «Сахалинский бюджетный промышленно-экономический техникум»

РЕФЕРАТ

по учебной дисциплине КОД

специальность: 46.02.01 Документационное обеспечение управления и архивоведение

Тема: Классификация документов

Выполнила: ст-ка гр. ОД-1601

А. С. Алексеева

Проверил: преподаватель

С. Н. Степина

Южно-Сахалинск

2018

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ 3

- ПОНЯТИЕ «ДОКУМЕНТ», ЕГО РОЛЬ В ЖИЗНИ ОБЩЕСТВА 5

- ПРОИСХОЖДЕНИЕ ДОКУМЕНТА 10

- ВИДЫ И КЛАССИФИКАЦИИ ДОКУМЕНТОВ 12

ЗАКЛЮЧЕНИЕ 15

СПИСОК ЛИТЕРАТУРЫ 16

ВВЕДЕНИЕ

Всякое сообщество может существовать только обмениваясь информацией. В настоящее время мир переживает информационный бум, что напрямую связано с развитием человечества и научно-технической революцией, изменившей способы фиксации и передачи информации и средства связи. XXI век назван веком информатизации, а информация рассматривается как стратегический ресурс. Давно известны такие понятия, как ресурсы полезных ископаемых, трудовые ресурсы, финансовые ресурсы. А во 2-й половине XX века появляется понятие «информационные ресурсы». Но информация часто нуждается в сохранении, чтобы к ней можно было обратиться спустя какое-то время, и в передаче ее на расстоянии. Поэтому человек ищет способ закрепить информацию для передачи во времени и пространстве. Так появляется документ. Одни документы предназначены для реализации внешних связей, другие отражают сугубо внутреннюю деятельность учреждения во всех ее разнообразных аспектах. Документ зафиксировав информацию, тем самым обеспечивает ее сохранение и накопление, возможность передачи другому лицу, многократное использование, возвращение к информации во времени.

Основная масса работающих занята в сфере информационной деятельности, а главным продуктом производства и товаром является информация. В настоящее время информация стала важнейшим ресурсом общества. Информационные процессы активно воздействуют на все стороны человеческой жизни. Использование новейших информационных технологий многократно усиливает это влияние. Большая часть информации фиксируется на материальных носителях, содержится в разнообразных документах.

В процессе развития документационного обеспечения постепенно сложились определенные документные комплексы – системы документации: например, система распорядительной документации, система документации по бухгалтерскому учету и отчетности, система документации по личному составу, система отчетной документации и др.

При работе с документами очень важно знать, к какой системе документации относится тот или иной документ – это во многом определяет требования к структуре и содержанию документов, к их оформлению.

В любой классификации важно основание – признак или признаки, в соответствии с которыми объекты классификации разбиваются на классы.

Цель данной работы – определить понятие документа, виды и функции документов, а также рассмотреть классификации и системы документации.

-

ПОНЯТИЕ «ДОКУМЕНТ», ЕГО РОЛЬ В ЖИЗНИ ОБЩЕСТВА

Документ сопровождает человека от рождения до смерти и в нем фиксируются важнейшие события всей его жизни: рождение, окончание школы, получение специального среднего и высшего образования, вступление в брак и т.д. В далеком прошлом документ появляется прежде всего для того, чтобы закрепить, подтвердить право отдельного лица, семьи, рода на землю, какое-то имущество, право на власть и т.д.

Документ стал нужен для учета скота, денег, других ценностей, для передачи распоряжений правителя. Наличие или отсутствие какого-либо документа может изменить всю жизнь человека. Еще большую роль документ играет в жизни общества, закрепляя и отражая в законах порядок организации и управления государством, правила поведения людей, порядок их взаимоотношений, принятую мораль и т.д. Таким образом, документ может выполнять много функций, иметь различные назначения

Функция документа — это его общественная роль, социальное назначение, цель, задача.

Одной из важнейших функций любого документа, безусловно, является функция закрепления, запечатления информации. Именно она в решающей степени предопределяет создание документа. Человек таким образом пытается «остановить мгновение». В процессе реализации этой функции происходит как бы материализация информации, создающая необходимые предпосылки для выполнения документом ряда других функций.

Информационная функция — это способность документа удовлетворять потребности общества в информации, т.е. служить источником информации, знаний.

Способность документа служить «внешней памятью» человека и общества в целом, сохранять информацию и передавать ее от одного поколения к другому свойственна документам-памятникам (артефактам), обладающим особой социально-культурной и исторической ценностью (рукописная книга, редкие, особенно ценные и уникальные по содержанию, форме или условиям бытования во внешней среде документы)

Гедоническая функция — способность документа служить средством отдыха, развлечения, рационального использования свободного времени (произведения художественной литературы, издания по искусству, кинофильмы, компакт-диски, магнитные фонограммы и т.п.).

Зарождение, становление и развитие социальной системы возможно только с помощью информационных связей, которые зачастую находят материальное воплощение в документированной информации. Документы содержат самую разнообразную информацию о протекающих в обществе процессах, поэтому социальная информация изначально определяет социальную природу, сущность любого документа. Вместе с тем документ, будучи продуктом общественного развития, одновременно и сам оказывает определённое влияние на формирование и характер общественных отношений, тормозит или, наоборот, стимулирует их развитие. Поэтому изучение любого документа невозможно вне той социальной среды, в которой этот документ появился и где он функционирует.

Коммуникативная функция — это способность документа быть информативным средством передачи, обмена, коммуникации, общения, преемственности.

Коммуникативная функция предназначена не только для решения задачи трансляции информации в социальном пространстве, но также и для организации, упорядочения и поддержания информационных связей в обществе. Иначе говоря, она играет и передающую, и социально цементирующую роль.

Хранение информации не является самоцелью. Дело в том, что необходимым условием существования человеческого общества является знание своего прошлого, накопление информации о жизни предшествующих поколений с последующей её передачей во времени. Сохранённая документированная информация, оказавшись в ретроспективной среде, в дальнейшем активизируется главным образом усилиями исторической науки, занимающейся моделированием прошлого человеческого общества. В результате происходит реализация функции исторического источника, которая является разновидностью функции хранения информации и которой документы потенциально обладают с момента своего появления. Эта функция связана исключительно с ретроспективной средой бытования документов, поэтому относится к числу функций вторичного порядка.

Следует заметить, что исторический источник является сложной информационной структурой. Он содержит, наряду с открытыми, также и скрытые слои информации. Со временем, в связи с постоянно изменяющимися условиями жизни общества, возрастающими потребностями людей, скрытая информация может актуализироваться и всё более проявляться. К тому же постоянно совершенствуются и методы извлечения ретроспективной информации. Таким образом, функция документа как исторического источника практически не может быть исчерпана.

Правовая функция документа заключается в закреплении правовых норм и правоотношений в обществе. Этой функцией обладают прежде всего документы, которые устанавливают, закрепляют либо изменяют правовые нормы и правоотношения или прекращают их действие, а также иные документы, которые могут повлечь за собой определённые юридические последствия. Сюда относятся правовые акты органов государственной власти; судебные, прокурорские, нотариальные и арбитражные акты; акты управления, влекущие за собой определённые юридические последствия; документы, фиксирующие договорные отношения, а также удостоверительные документы (паспорта, дипломы об образовании, командировочные удостоверения и т.п.). Кроме того, правовую функцию на время могут приобрести и другие документы, например, для использования в качестве судебного доказательства.

Исторически одной из первых была востребована функция учёта, поскольку усложнение социальных связей, развитие экономических отношений вызвало к жизни уже на стадии аграрного общества потребность в документировании информации, т.е. регистрации, учёте населения, земли, урожая, скота, долгов и т.п. Выполняющие функцию учёта документы необходимы не только для решения многообразных хозяйственно-экономических задач, но также и для управления в целом социально-политическими, демографическими и другими процессами в обществе. Эта функция находит отражение прежде всего в бухгалтерской, статистической, плановой, отчётной документации.

Значительная часть документов выполняет познавательную функцию, которая отражает связь документированной информации с социальным познанием. Эта функция присуща прежде всего научной документации, поскольку целью научного познания является получение новой информации. При этом фиксация знаний на материальном носителе производится не ради самого знания, а прежде всего в практических целях, в частности, для понимания и успешного решения многообразных проблем развития общества.

Ряд документов обладает политической функцией, которая тесно связана с функцией управления, поскольку к сфере политики относится в первую очередь деятельность органов государственной власти и государственного управления. Политическая функция находит своё выражение прежде всего в документах, предназначенных для информационного обеспечения внутренней и внешней политики государства. Кроме того, политическую функцию выполняют документы политических партий, различных общественно-политических структур, партийно-политических объединений, блоков, политических деятелей и т.д. (разного рода программные материалы, манифесты, политические заявления, обращения и т.п.).

К политической примыкает идеологическая функция документа. Уже в древности у человека возникла потребность в фиксации на материальных носителях религиозных, нравственных, эстетических, философских и иных идей, взглядов, в которых проявлялось его отношение к окружающей действительности, находили отражение интересы различных социальных слоёв и групп населения. Благодаря этому, до наших дней дошли многие замечательные памятники человеческой мысли, духовных исканий наших далёких предков.

Вместе с тем хорошо известно, что документы, выполняющие идеологическую функцию, могут оказывать весьма существенное влияние на умонастроения и на социальное поведение значительных масс людей. Достаточно вспомнить о роли документов религиозного содержания в период Реформации в Западной и Центральной Европе или во время раскола Русской православной церкви в России. Порой документы выполняли роль своеобразного идеологического оружия, в частности, в период так называемой «холодной войны» двух мировых систем во второй половине XX века.

-

ПРОИСХОЖДЕНИЕ ДОКУМЕНТА

Понятие «документ» является центральным, фундаментальным в понятийной системе документоведения. Оно отражает признаки реально существующих предметов, служащих объектами практической деятельности по созданию, сбору, аналитико-синтетической обработке, хранению, поиску, распространению и использованию документной информации в обществе.

Документ — явление сложное и древнее. Появление письменности ознаменовало переход человечества к новой информационной технологии. С помощью графических знаковых систем стало возможным отделить информацию от субъекта и зафиксировать её на каком-либо материале с целью последующей передачи во времени и пространстве.

В результате появилась документированная информация, т.е. документ.

В России термин «документ» был введен Петром Первым именно в значении «письменное свидетельство». На всём протяжении XVIIIв. в определении понятия «документ» выделялось прежде всего его правовое назначение. Между тем сам этот термин в течение длительного времени почти не употреблялся. Вместо него в делопроизводственной практике обычно использовались другие термины: «акт», «дело», «бумага» [1].

В конце XIX в. наблюдается тенденция к сужению границ понятия «документ»: сначала оно рассматривалось как любой предмет, служащий для получения и доказательства, затем — как письменное свидетельство, подтверждающее определенные правовые отношения.

С начала XX в. бельгийский ученый Поль Отле в Международном институте документации уже использовал понятие «документ» как термин, объединяющий всю зафиксированную на различных носителях информацию. Он относил сюда рукописи, печатные издания, гравюры, схемы, кино- и фотодокументы, диски, карты, записи голоса, ноты, медали, открытки и т.д., и даже скульптуру, живопись и архитектуру. То есть любой источник информации, воплощенный в материальной форме.

Концепция П. Отле рассматривает документ как носитель социальной информации. Однако в справочных изданиях того времени продолжает существовать узкое значение этого слова: кроме юридического, вводится понятие «исторический документ» (фиксированное свидетельство о какой-либо эпохе, лице и т.д.) и «счетный документ» (служащий основанием для осуществления хозяйственных действий — приема и выдачи ценностей) [2].

На международном уровне наиболее общим признано определение документа как записанной информации, которая может быть использована как единица в документационном процессе. Так, в «Словаре архивной терминологии», изданном в 1988 г. Международным советом по делам архивов, документ рассматривается как «комбинация носителя и записанной на нём или в нём информации, которая может иметь доказательную или справочную ценность». В другом случае документ определяется как «записанная информация, вне зависимости от формы или носителя, созданная, полученная и сохраняемая организациями, институтами и индивидуумами в обеспечение своих законных прав и обязанностей или для проведения деловых операций».

За длительный исторический период значение понятия «документ» постоянно менялось. И до настоящего времени применяются определения, то придающие ему самый широкий смысл, то сужающие его понимание до одного какого-нибудь вида документа. Оперируя понятием «документ», необходимо всякий раз уточнять, какое именно значение в него вкладывается, для решения теоретических или практических задач.

Официальная формулировка в законодательстве РФ: документ — материальный носитель с зафиксированной на нем в любой форме информацией в виде текста, звукозаписи, изображения и (или) их сочетания, который имеет реквизиты, позволяющие его идентифицировать, и предназначен для передачи во времени и в пространстве в целях общественного использования и хранения

-

ВИДЫ И КЛАССИФИКАЦИИ ДОКУМЕНТОВ

Документ – зафиксированная на материальном носителе информация, составленные определенным образом, подписанные и заверенные деловые бумаги управленческого, организационно-экономического и правового характера, которыми оформляются различные хозяйственно-финансовые операции, правовые отношения и действия юридических и физических лиц.

Система документов – комплекс взаимосвязанных документов, применяемых в определенной сфере деятельности предприятий, организаций.

Классификация документов – это объединение их в отдельные виды и группы (дела, папки) по одному или нескольким характерным и аналогичным показателям.

С помощью классификации работники аппарата управления получают информацию по тому или иному вопросу и возможность быстро найти документ, потребовавшийся в процессе работы.

Признаки, по которым классифицируются документы, должны быть существенными и определяющими характер информации, которую несут в себе документы. По этим признакам именуются группы, наименование которых должны строго соответствовать их содержанию.

Делопроизводство принято разделять на общее (административное), систематизирующее документацию административной управленческой деятельности, и на специальное, систематизирующее специальные документы (бухгалтерские, инженерные, кадровые и т.п.)

Документы классифицируются по следующим признакам:

1.По способу изготовления (фиксации информации) документы подразделяются на:

- Письменные (рукописные и печатные);

- Технические- это обобщенное название документов, отражающих техническую мысль: конструкторскую, проектно-сметную, технологическую. Основная часть технических документов выполняется графическими приемами (чертежи), но есть и описания к этим чертежам;

- фоно-, аудио·, акустические документы — содержание которых передано посредством звукозаписи (звуковые файлы);

- кинодокументы — изобразительные документы, содержание которых фиксируется с помощью специальной

- аппаратуры на кинопленке и отражает предметы и события в движении;

- фотодокументы — изобразительные документы, содержание которых передано фотографическим способом;

- аудиовизуальные, видеодокументы содержат и изобразительную, и звуковую информацию.

2. По ценности содержания: научные, исторические, оперативные и т. д.

3. По назначению: для фиксации событий, для передачи информации, для выполнения основных задач.

4. По стадиям создания:

- черновик (предварительная редакция документа);

- беловик (чистовик);

- подлинник, или оригинал (документ в окончательной редакции, оформленный с учетом требований ГОСТа);

- копия документа — точное воспроизведение подлинника. Копии бывают факсимильные и свободные. Факсимильная копия содержит все реквизиты документа и отражает особенности их изготовления (ксерокс, факс, фотокопия);

- отпуск — копия исходящего документа, остающаяся в учреждении;

- дубликат — копия, которая выдается в случае утраты подлинника, или оригинала, обладает той же юридической силой, что и подлинник;

- выписка — копия официального документа, воспроизводящая какую-либо его часть, заверенную в установленном порядке;

- автограф — документ, написанный рукой автора.

5. По срокам хранения:

- документы постоянного (бессрочного) хранения, представляющие интерес для науки, истории; планы, отчеты, протоколы, постановления, решения и др.

- документы, имеющие длительные сроки хранения (свыше 10 лет), — личные дела, истории болезни, техническая документация и др.;

- документы, имеющие временные сроки хранения (до 10 лет).

6. По степени гласности: обычные, секретные (с грифами ДСП, КТ, конфиденциально и др.).

7. По юридической силе: подлинные (действительные и недействительные), подложные.

8. По способу изложения материала: примерные, индивидуальные, типовые.

9. По роду деятельности: система банковской документации, система отчетно-статистической документации, система внешнеторговой документации, система организационно-распорядительной документации и др.

10. По форме: табличные, текстовые, анкетные, трафаретные и др.

11. По происхождению:

- именные, или личные (удостоверяющие личность);

- служебные (отражающие работу учреждения по основной деятельности;

- по личному составу.

12. По срокам изготовления: срочные, несрочные.

13. По наименованию: приказ, письмо, справка, акт и другие виды документов.

14. По степени сложности: простые (рассматривается один вопрос), сложные

(несколько вопросов).

15. По месту составления:

- внутренние;

- внешние (делятся на входящие и исходящие).

ЗАКЛЮЧЕНИЕ

Документ, который создан в обществе, входит в соответствующую систему документации в качестве ее элемента. Отдельные виды и разновидности документов составляют систему документации. До настоящего времени в документоведении не существует непротиворечивой научной классификации видов и разновидностей документов.

Выяснилось, что классификация документов является методом познания. Без нее невозможно изучить многообразие существующих видов документов, систематизировать их, установить различия между видами документов, выделяемых по различным признакам. Правильно составленная комплексная классификация отражает закономерности развития документов, раскрывает связи между ними, помогает сориентироваться в любом их множестве, служит основой для их упорядочения в документных системах. Она имеет важное значение для теории документоведения и практической документно-коммуникационной деятельности.

Немаловажную роль для классификаций играет и знание функций. Знание функций является необходимой предпосылкой для классификации документов и дальнейшего более глубокого их изучения.

СПИСОК ЛИТЕРАТУРЫ

- Плешкевич, Е.А. Основы общей теории документа. — Саратов, 2015.

- Кудрявцев, В.А. и др. «Организация работы с документами: учебник — Москва : ИНФРА-М, 2016

- Иванов, Г.Г. и др. Документы в торговых операциях. Практическое пособие/Академия народного хозяйства. Санкт Петербург, “Мост-Вест” — Москва ; 2014 г.

- Классификация документа: решения и проблемы. // Книга: исследования и материалы: М. 2015 г.

- Печникова, Т.В., Печникова, А.В. „Документационное обеспечение деятельности организации“, М., 2015;

- Кирсанова, М.В. Современное делопроизводство, Инфра – Москва : 2014.

- Кушнаренко, Н.Н. Документоведение., Киев: Знание 2015.

- Кузнецова, Т.В. Делопроизводство. Москва : 2013 г.

В деятельности любой организации, учреждения, предприятия создается множество разнообразных по видам и назначению документов. Одни документы предназначены для реализации внешних связей, другие отражают сугубо внутреннюю деятельность учреждения во всех ее разнообразных аспектах. В процессе развития документационного обеспечения постепенно сложились определенные документные комплексы – системы документации: например, система распорядительной документации, система документации по бухгалтерскому учету и отчетности, система документации по личному составу, система отчетной документации и др.

При работе с документами очень важно знать, к какой системе документации относится тот или иной документ – это во многом определяет требования к структуре и содержанию документов, к их оформлению.

В любой классификации важно основание – признак или признаки, в соответствии с которыми объекты классификации разбиваются на классы.

Цель данной работы – определить понятие документа, виды и функции документов, а также рассмотреть классификации и системы документации.

Понятие документа

Слово «документ» в переводе с латинского означает «свидетельство», «способ доказательства».

Документ – это зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать. (Информация – сведения о лицах, предметах, фактах, событиях, явлениях и процессах независимо от формы их представления). Документы используются в различных областях деятельности, поэтому содержание понятия «документ» многозначно и зависит от того, в какой отрасли и для каких целей он используется. Так, для юристов документ – это, прежде всего, способ доказательства или свидетельства чего-либо. Для историков – исторический источник. А специалисты в области управления считают его средством фиксации передачи управленческих решений. Документ, зафиксировав информацию, тем самым обеспечивает ее хранение и накопление, возможность передачи другому лицу, многократное использование, возвращает к информации во времени.

Важнейшей функцией документа является как раз информационная. В документе фиксируются факты, события, явления практической и мыслительной деятельности человека.

Документ обладает организационной функцией. С помощью документа обеспечивается воздействие на коллективы людей для организации и координации их деятельности. Внешние связи предприятий и организаций обеспечивает коммуникативная функция документов.

Документ несет юридическую функцию, поскольку его содержание используется в качестве доказательства при рассмотрении спорных вопросов сторонами отношений, не говоря уже об органах следствия, суда и прокуратуры. Ряд документов изначально наделен юридической функцией (договорная документация, нотариально заверенные документы, правовые акты органов государственного управления и т. д.).

Наконец, документ выполняет воспитательную функцию. Он дисциплинирует исполнителя, требует повышенного уровня образовательной подготовки, а хорошо оформленный документ воспитывает эстетический вкус управленческих кадров, повышает престиж организации. Еще есть управленческая функция, которая позволяет организовывать, регулировать, контролировать, анализировать производственные процессы; учетная, с помощью которой накапливают сведения за определенные периоды времени и позволяют их анализировать, выявляя тенденции и закономерности; историческая, которая является источником знаний о событиях и деятелях различных эпох, полнее и конкретнее других исторических памятников раскрывает исторические события, подтверждает и дополняют факты, помогает восстанавливать историческое прошлое стран и народов.

При создании документов используют различные способы документирования в зависимости от содержания информации: звукозапись (фонодокумент), фотографию (фотодокумент), запись изображений и звуков (аудиовизуальный документ) и т. д.

Документ, созданный юридическим или физическим лицом, оформленный и удостоверенный в установленном порядке, называется официальным документом. Официальный документ, используемый в текущей деятельности организации, называют служебным документом.

Если документ создан лицом вне сферы его служебной или общественной деятельности, то он считается документом личного происхождения.

Все документы по отражаемым в них видам деятельности делятся на две большие группы. Первая — это документы по общим и административным вопросам, т.е. вопросам общего руководства предприятием (организацией) и его производственной деятельностью. Эти документы могут составлять работники всех подразделений предприятия. Вторая группа — документы по функциям управления. Такие документы составляют работники финансовых органов, бухгалтерии, отделов планирования, снабжения и сбыта, других функциональных подразделений.

Документы классифицируются по наименованиям: служебные письма, приказы, протоколы, акты, докладные записки, договоры и т.д. Оформление всех этих документов унифицировано, но по содержанию они могут быть совершенно разными;

по месту составления: внутренние (документы, составляемые работниками данного предприятия) и внешние (документы, поступающие из других предприятий, организаций и от частных лиц);

по содержанию: простые (посвященные одному вопросу)

по форме: индивидуальные, когда содержание каждого документа имеет свои особенности (например, докладные записки), трафаретные, когда часть документа отпечатана, а часть заполняется при составлении, и типовые, созданные для группы однородных предприятий. Как правило, все типовые и трафаретные документы печатаются типографским способом или на множительных аппаратах;

по срокам исполнения: срочные, требующие исполнения в определенный срок, и несрочные, для которых срок исполнения не установлен;

по происхождению: служебные, затрагивающие интересы предприятия, организации, и личные, касающиеся конкретного лица и являющиеся именными;

по виду оформления: подлинные, копии, выписки, дубликаты;

по средствам фиксации: письменные, графические, фотокинодокументы и т.д.

Подлинник — это подписанный и надлежащим образом оформленный экземпляр документа, составленный в первый раз. Копия — повторное, абсолютно точное воспроизведение подлинника (с пометкой «копия»), засвидетельственное в установленном порядке соответствующим должностным лицом. На копиях служебных документов, требующих особого удостоверения, в обязательном порядке ставятся подпись руководителя и печать.

Иногда для работы требуется не копия с подлинного документа, а выписка из того или иного его раздела. При оформлении выписки обязательно надо указать, из какого документа она сделана. Правильность составления выписки подтверждается подписями должностных лиц и печатью. Предприятиям и организациям предоставлено право в случае утери владельцем подлинного документа выдавать ему соответствующий дубликат (с пометкой «дубликат»), имеющий одинаковую юридическую силу с подлинником.

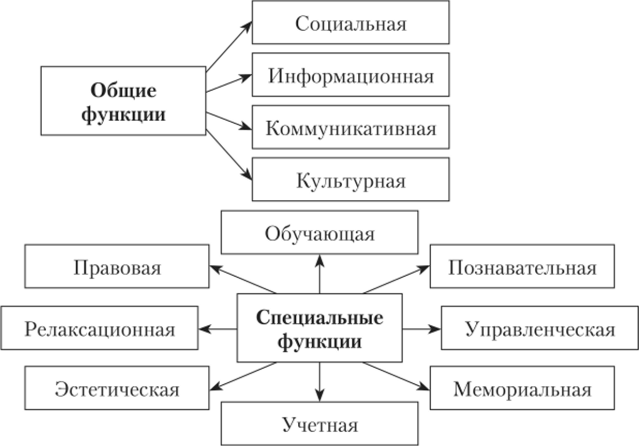

Рис.1 Функции документов.

Функции документов

Для понимания эволюции документа важно изучать вопрос о его функциях. Функция документа есть его целевое назначение, присущее ему независимо от того осознана эта функция автором или нет. Любой документ обладает определенными функциями, выяснение которых важно для определения цели создания документа, для его классификации и изучения роли в данной социальной структуре и экономической системе. Автор документа, фиксируя информацию, не всегда программирует какую-либо функцию. Документ полифункционален (многофункционален), т.е. содержит в себе различные функции, которые с течением времени меняют свое доминирующее значение. Выделяются функции общие и специальные. Общие — это информационная, социальная, коммуникативная, культурная; специальные — управленческая, правовая, функция исторического источника, функция учета. (Рис.1)

Информационная функция определяется потребностью в запечатлении информации с целью сохранения и передачи и присуща всем без исключения документам. Причина появления любого документа — необходимость фиксировать информацию о фактах, событиях, явлениях, практической и мыслительной деятельности.

Информацию, содержащуюся в документах можно подразделить на:

ретроспективную (относящуюся к прошлому);

оперативную (текущую);

перспективную (относящуюся к будущему)

Существуют и другие классификации информации. Например, разделение на первичную и вторичную; по жанрам; видам; носителям и проч.

Каждый документ имеет информационную емкость (или информационный потенциал), т.е. количество и качество информации.

Информационная емкость характеризуется такими показателями: полнота, объективность, достоверность, оптимальность, актуальность информации, ее полезность и новизна. Чем выше эти показатели, тем ценнее документ.

Социальная функция тоже присуща многим документам, т. к. создаются они для удовлетворения различных потребностей как общества в целом, так и отдельных его членов. Документ также сам может влиять на социальные отношения них в зависимости от назначения, роли в данном обществе, причем может не только стимулировать их развитие социальных процессов, но и тормозить.

Коммуникативная функция выполняет задачу передачи информации во времени и пространстве, информационной связи между членами общества. Без обмена сведениями, мнениями, идеями социальные связи не могут поддерживаться. Можно выделить две категории документов, в которых ярко выражена коммуникативная функция:

1) документы, ориентированные в одном направлении (законы, указы, распоряжения, приказы, инструкции, жалобы, докладные записки и др.);

2) документы двустороннего действия (деловая и личная переписка, договорные документы и т.д.).

Культурная функция — способность документа сохранять и передавать культурные традиции, эстетические нормы, ритуалы, принятые в обществе (кинофильм, фотография, научно-технический документ и др.).

Управленческая функция выполняется официальными документами, которые специально созданы для целей и в процессе управления (законы, положения, уставы, протоколы, решения, сводки, отчеты и др.). Эти документы играют большую роль в информационном обеспечении управления, они многообразны, отражают различные уровни принятия решений.

Правовая функция присуща документам, в которых закрепляются изменения правовых норм и правонарушений. Можно выделить две категории документов, наделенных правовой функцией: изначально обладающие ею и приобретающие ее на время.

В первую группу входят все документы, устанавливающие, закрепляющие, изменяющие правовые нормы и правоотношения или прекращающие их действие, а также другие документы, влекущие за собой юридические последствия. Сюда относятся все правовые акты органов государственной власти (законы, указы, постановления и др.), судебные, прокурорские, нотариальные и арбитражные акты, все договорные, удостоверительные документы (паспорта, пропуска, удостоверения и т.д.) и оправдательно-финансовые документы (накладные, приходные ордера, счетно-платежные требования и т.п.)

Ко второй категории относятся документы, которые на время приобретают эту функцию, являясь доказательством каких-либо фактов в суде, органах следствия и прокуратуре, нотариате, арбитраже. В принципе любой документ может быть доказательством и тем самым временно будет наделен правовой функцией.

Функция исторического источника изучается исторической наукой. Существует две точки зрения: первая — документ становится историческим источником с момента передачи его на архивное хранение; вторая — документ наделяется этой функцией с момента его возникновения, но осознается эта функция человеком лишь когда документ поступает в архив. Таким образом, эта функция начинает доминировать в документе, если он выступает как источник информации для историка, исследующего ту или иную проблему.

Функция учета дает не качественную, а количественную характеристику информации, связанной с хозяйственными, демографическими и иными социальными процессами с целью их анализа и контроля. Основные виды учета — статистический, бухгалтерский, оперативный отражаются в статистических и финансово-экономических документах, плановой, отчетной, документации.

Классификация документов по различным признакам

Документ, который создан в обществе, входит в соответствующую систему документации в качестве ее элемента. Отдельные виды и разновидности документов составляют систему документации. До настоящего времени в документоведении не существует непротиворечивой научной классификации видов и разновидностей документов.

Важнейшим признаком для классификации документов является его содержание. Служебные документы могут подразделяться по: по административным вопросам; материально-техническому снабжению; планированию; оперативной деятельности; бухгалтерскому учету; подготовке и расстановке кадров; финансово-кредитным и внешнеторговым вопросам и т.д.

Все документы, обращающиеся на предприятии, могут классифицироваться по следующим признакам.

По наименованию существует множество разновидностей документов. Вот лишь некоторые из них: приказы, распоряжения, планы и отчеты, акты, протоколы, договоры, уставы, инструкции, справки, докладные, объяснительные записки, служебные письма, телеграммы, стандарты, технические условия, платежные требования и поручения, доверенности и т.д.

По способу фиксации информации документы бывают письменные (рукописные, машинописные, типографские, подготовленные на множительных аппаратах, напечатанные на персональных компьютерах), графические и фотофоно-кинодокументы.

По степени сложности документы классифицируют на простые и сложные. Простые — это документы, в которых рассматривается один вопрос, в сложных освещается несколько вопросов.

По степени гласности различают документы открытые (несекретные) и документы с ограниченным доступом. Документы с ограниченным доступом бывают разной степени секретности: совершенно секретные, секретные, документы для служебного пользования (ДСП), с грифом «конфиденциально».

По юридической силе документы подразделяют на подлинные и подложные. Подлинные документы бывают действительные и недействительные. Недействительным документ становится в результате истечения срока действия или отмены его другим документом.

По срокам исполнения документы классифицируются на срочные и несрочные. Срочными являются документы со сроками исполнения, установленными законом и соответствующими правовыми актами, а также телеграммы и другие документы с грифом «срочно».

По происхождению документы классифицируют на служебные, подготовленные на предприятиях, в организациях, и личные (письма граждан с изложением жалоб, предложений, просьб).

По срокам хранения документы делятся на документы временного и постоянного срока хранения. Документы временного хранения в свою очередь подразделяются на документы со сроком хранения до 10 лет и свыше 10 лет.

По степени обязательности документы бывают информационные, содержащие сведения и факты о производственной и иной деятельности организаций, и директивные — обязательные для исполнения, носящие характер юридической или технической нормы.

По степени унификации различают документы индивидуальные, типовые, трафаретные, примерные и унифицированные в виде анкеты и таблицы.

Индивидуальные документы разрабатываются конкретными организациями для внутреннего пользования.

Типовыми являются документы, создаваемые вышестоящими органами для организаций с однородными функциями и носят обязательный характер.

Трафаретные документы имеют заранее напечатанный текст с пробелами, которые заполняются при окончательном оформлении документа в зависимости от конкретной ситуации. Такие документы перспективны, т. к. экономят время на подготовку.

Примерные документы носят ориентировочный характер и используются для составления и оформления документов по аналогии.

Анкета — способ представления унифицированного текста, при котором постоянная информация располагается в левой части листа, а переменная вносится в документ в процессе его составления в правую часть листа.

Таблица — документ, в котором постоянная информация размещается в заголовках граф и боковика (заголовки строк), а переменная (в цифровом или словесном выражении) — на пересечении соответствующих граф и строк.

Текст, представленный в виде таблицы, обладает большой информационной емкостью, позволяет строго классифицировать и кодировать информацию и легко суммировать аналогичные данные. В табличной форме оформляются штатное расписание, план, график отпусков и другие документы.

Государственный классификатор управленческой документации Украины ДК 010-98, действующий с 01.06.99 содержит такие классы документов:

организационно-распорядительная документация;

первично-учетная документация;

банковская документация;

финансовая документация;

отчетно-статистическая документация;

плановая документация;

ресурсная документация;

торговая документация;

внешнеторговая документация;

ценовая документация;

документация труда, социальных вопросов и социальной защиты населения;

документация бытового обслуживания населения;

бухгалтерско-учетная документация;

документация Пенсионного фонда;

словарно-справочная документация.

Системы документации

Согласно Государственному классификатору управленческой документации Украины ДК 010-98, система документации – это совокупность взаимосвязанных документов, которые используются в определенной сфере деятельности.

Деятельность учреждения, организации, предприятия отражается в различных документах, которые взаимосвязаны и составляют системы документации, применяемые в определенной сфере. Можно назвать множество систем документации, которые классифицируются по различным признакам (территориальному, функциональному, уровню управления и т.п.). Выделяют функциональные системы документации — организационно-распорядительная, плановая, отчетностатистическая и др., т.е. присущие всем органам управления. Системы документации, отражающие деятельность органов отраслевого управления (министерств, ведомств), принято считать отраслевыми. Можно выделять различные подсистемы документации по уровням управления, они между собой тесно связаны, и их трудно разграничить.

У нас в стране в связи с развитием автоматизации управленческих процессов разработаны унифицированные системы документации. Определение, назначение, состав унифицированной системы документации устанавливаются ГОСТами. Документы различных систем должны иметь унифицированную форму.

Унифицированная система документации (УСД) — система документации, созданная по единым правилам и требованиям, содержащая информацию, необходимую для управления в определенной сфере деятельности.

Унифицированные формы документов разрабатываются и утверждаются министерствами и ведомствами. Они обязательны для применения во всех учреждениях, организациях, предприятиях независимо от формы собственности.

Государственный классификатор управленческой документации Украины ДК 010-98, действующий с 01.06.99 выделяет такие системы документации:

организационно-распорядительная документация;

первично-учетная документация;

банковская документация;

финансовая документация;

отчетно-статистическая документация;

плановая документация;

ресурсная документация;

торговая документация;

внешнеторговая документация;

ценовая документация;

документация по труду, социальным вопросам и социальной защите населения;

документация по бытовому обслуживанию населения;

бухгалтерско-учетная документация;

документация по Пенсионному фонду;

информационно-справочная документация.

Организационно-распорядительная документация – система документации, используемая для решения организационно-распорядительных заданий управления.

Организационно-распорядительная документация выделяется из единой по своей информационной природе документации в зависимости от функций государственного органа, учреждения, который обслуживает делопроизводство.

Органы государственной власти и государственного управления Украины, все учреждения, организации и предприятия отражают свою деятельность в распорядительных документах. В соответствии с положениями о государственных органах классифицируются и распорядительные документы.

К распорядительным документам, отражающим административно-управленческую деятельность учреждений, относятся:

постановления – правовые акты, принимаемые высшими и некоторыми центральными органами коллегиального управления в целях разрешения наиболее важных и принципиальных задач, стоящими перед данными органами, и установления стабильных норм правил поведения.

решения – правовые акты, принимаемые исполнительными комитетами. Решения оформляют также результаты деятельности и других коллегиальных органов – коллегий, министерств и ведомств, научных советов и т.п.

распоряжения – акты управления государственного органа, имеющие властный характер, присвоенные должностному лицу, государственному органу компетенции, имеющие обязательную силу для граждан и организаций, которым распоряжение адресовано.

уставы – своды правил, регулирующих деятельность организаций, учреждений, обществ и граждан, их взаимоотношения с другими организациями и гражданами, права и обязанности в определенной сфере государственного управления или хозяйственной деятельности.

положения – нормативные акты, имеющие сводный кодификационный характер и определяющие порядок образования, структуру, функции, компетенцию, обязанности и организацию работы системы органов государства, единого органа, структурного подразделения (комиссии, группы).

приказы – акты, издаваемые руководителями министерств, ведомств, отделов и управлений исполкомов местных Советов народных депутатов, руководителями учреждений, объединений, организаций и предприятий, действующими на основе единоналичия. Приказ издается для решения основных оперативных задач, стоящих перед данным органом.

инструкции – правовые акты, издаваемые органом государственного управления (или утверждаемый его руководителем) в целях установления правил, регулирующих организационные вопросы, научно-технические, технологические, финансовые и иные специальные стороны деятельности учреждений, организаций, предприятий (их подразделений и служб), должностных лиц и граждан. Инструкции издаются также в целях разъяснения и определения порядка применения законодательных актов и распорядительных документов.

протоколы – документы, фиксирующие ход обсуждения вопросов и принятия решений на собраниях, совещаниях, конференциях и заседаниях коллегиальных органов.

докладные и объяснительные записки: докладные записки – документы, адресованные руководству и излагающие какой-либо вопрос с выводами и предложениями составителя; объяснительные записки – 1) документы, поясняющие содержание отдельных положений основного документа (плана, отчета, проекта); 2) сообщения должностного лица, поясняющие какое-либо действие, факт, происшествие, представляемые вышестоящему должностному лицу.

акты – документы, составленные несколькими лицами и подтверждающие установленные факты или события.

отчёты и др.

Первично-учетная документация – система документации, используемая для управления производственно-хозяйственной деятельностью субъектов предпринимательской деятельности, организаций, которые не занимаются предпринимательской деятельностью, всех форм собственности.

Банковская документация – система документации, используемая для осуществления расчетно-денежных операций через банки.

Финансовая документация – система документации, используемая для организации финансовых взаимоотношений субъектов экономики.

Отчетно-статистическая документация – система документации, используемая для решения задач государственной статистики и получения статистической информации.

Отчет — документ, содержащий сведения о результатах деятельности за определенный период времени. Отчетная документация учреждения состоит из нескольких комплексов документов: государственная статистическая отчетность; ведомственная отчетность; внутриучрежденческая отчетность.

Формы документов государственной статистической отчетности разрабатываются Госкомстатом Украины и являются обязательными для всех учреждений, организаций и предприятий. Формы документов ведомственной отчетности разрабатываются министерствами и ведомствами. Центральный банк Украины, Государственная налоговая служба Украины и Министерство финансов Украины представляют формы бухгалтерского учета и отчетности, налоговой отчетности, обязательные для всех организаций. Формы ведомственной отчетности готовят федеральные органы исполнительной власти, которые осуществляют отраслевое управление.

Государственная статистическая и ведомственная отчетность представляется в установленные сроки соответствующим территориальным органом. По срокам представления она может быть декадной, месячной, квартальной, полугодовой и годовой.

В каждом учреждении составляется внутренняя отчетность о выполнении планов, заданий, разовых поручений руководства или поручений вышестоящей организации. Такого рода отчетные документы составляются специалистами структурных подразделений и представляются на рассмотрение руководства данной или вышестоящей организации. Внутриучрежденческие отчетные документы могут называться: отчет или справка отчетного характера.

Государственная статическая и ведомственная отчетность составляется на основе утвержденных унифицированных форм и в соответствии с утвержденными нормативными документами.

Плановая документация – система документации, используемая для решения задач прогнозирования и планирования развития экономики.

Результаты планирования фиксируются в плановых документах, которые имеют следующие названия: план, перспективный план, программа, график, схема, генеральная схема.

Особенность плановых документов в том, что они всегда составляются на какой-либо определенный срок: несколько лет, год, полгода, квартал, месяц или на период выполнения конкретного вида работ.

Федеральные планы, программы, генеральные схемы разрабатываются по решению Правительства Украины одним или несколькими министерствами или ведомствами. Проекты до их представления в Правительство Украины на утверждение в обязательном порядке проходят стадию согласования со всеми заинтересованными учреждениями. Утверждаются федеральные программы, планы и генеральные схемы постановлениями Правительства Украины.

Отраслевые планы и программы разрабатываются органом исполнительной власти, для подведомственных учреждений и организаций. Утверждаются руководителем органа исполнительной власти (министерства или ведомства) и являются обязательными для выполнения. Контроль за их выполнением осуществляется соответствующим федеральным органом исполнительной власти.

Территориальные программы, планы, схемы разрабатываются администрациями краев, областей, районов, городов, и других территориальных образований и действуют в рамках территории. Как правило, они касаются вопросов социального и экономического развития и благоустройства территорий.

Планирование деятельности отдельной организации, как правило, осуществляется в форме плана, программы или графика. При наличии в учреждении коллегий, советов, комиссий их деятельность также планируется.

Разрабатываются плановые документы руководством с привлечением квалифицированных специалистов и обязательно проходят стадию согласования и утверждения.

Программа подписывается руководителем подразделения, ответственного за разработку программы. Утверждаются программы руководителем вышестоящей или данной организации или коллегиальным органом (собранием, советом, коллегией и т.п.).

План — документ, устанавливающий перечень намеченных к выполнению мероприятий, их последовательность, объем, сроки, ответственных исполнителей. Форма планов, как правило, табличная.

Планы организаций оформляются на общем бланке. Обязательными реквизитами плана являются: наименование организации, название вида документа, дата, номер документа, место составления плана, заголовок к тексту, подпись, гриф утверждения. Планы структурных подразделений оформляются на стандартных листах бумаги с нанесением всех необходимых реквизитов.

Планы работ или мероприятий подписываются руководителями подразделений-разработчиков, утверждаются планы руководителем вышестоящего органа или данной организации.

Ценовая документация – система документации, используемая для решения задач анализа цен и ценообразования.

Ресурсная документация – система документации, используемая для решения задач управления ресурсами.

Торговая документация – система документации, используемая для решения задач управления торговлей.

Все торговые операции, осуществляемые предприятиями, должны в обязательном порядке быть оформлены документально. Особенно внимание необходимо уделить юридическим документам, так как без них эти операции будут недействительны.

Существующим законодательством предусмотрены специальные правовые нормы для оформления торговых документов, то есть, если их не придерживаться, документ не будет иметь юридическую силу. К ним можно отнести: содержание, форма, порядок оформления и исполнения, также регламентируемые законодательством.

В процессе своей финансово-хозяйственной деятельности торговые предприятия вступают со своими партнерами во взаимоотношения. Сперва следует заключение договоров, а потом производятся расчеты.

В торговой деятельности предприятия чаще всего употребляют договора купли-продажи. По договору купли-продажи продавец обязуется передать имущество (вещь, товар) в собственность, т.е. полное хозяйственное ведение или оперативное управление покупателя, а покупатель обязуется принять имущество и доплатить за него определенную цену.

Составление договора является сложной и ответственной частью заключения сделки.

Договор выполняет следующие функции:

— юридически закрепляет отношения между партнерами, придавая им характер, обязательность выполнения которых защищено законом;

— определяет порядок и способы выполнения обязательств;

— предусматривает способы защиты обеспечения обязательств.

Долгосрочные контракты позволяют предприятию планировать деятельность, определять перспективы развития. Все аспекты хозяйственных отношений, не отмеченные в договоре, регламентированы действующим законодательством, т.е. есть определенные требования к действию договоров.

Документация по труду, социальным вопросам и социальной защите населения – система документации, используемая для решения задач управления трудовыми ресурсами и социальной защитой.

Документация по бухгалтерскому учету – система документации, используемая для решения задач бухгалтерского учета бюджетных и хозрасчетных учреждений и организаций.

Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в какой они совершаются. Это обеспечивает сплошной, непрерывный учет всех объектов бухгалтерского учета; юридическое обоснование бухгалтерских записей, которые делают на основании документов, имеющих доказательную силу; использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организаций; контроль за сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности; укрепление законности, поскольку документы служат основным источником сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

Основные признаки, по которым классифицируются бухгалтерские документы:

по назначению;

По назначению документы подразделяются на распорядительные, оправдательные, бухгалтерского оформления и комбинированные.

Распорядительными называются такие документы, которые содержат распоряжение о выполнении той или иной хозяйственной операции. Их основное назначение — передача указаний руководящих работников непосредственным исполнителям. Многие операции совершаются только при наличии соответствующего распорядительного документа.

К числу распорядительных документов относятся приказы, распоряжения, записи о приеме и увольнении с работы, об отпуске.

Эти документы еще не содержат в себе подтверждения фактов совершения операций, поэтому сами по себе они не могут служить основанием для отражения операций в учете.

Оправдательными (или исполнительными) называются документы, оформляющие уже произведенные операции. Они составляются в момент совершения операций и подтверждают факт выполнения приказа или распоряжения. Например, расчетные ведомости по заработной плате, накладные, акты, счета-фактуры, квитанции, свидетельствующие о приеме ценностей, и многие другие.

Документами бухгалтерского оформления называются такие документы, которые создаются аппаратом бухгалтерии для подготовки учетных записей, а также для облегчения, сокращения и упрощения последних.

Документы бухгалтерского оформления составляют в бухгалтерии на основании ранее оформленных распорядительных и оправдательных документов. Они предназначены для отражения бухгалтерских записей в учетных регистрах с целью ускорения учетного процесса. В этих документах нет распоряжения на проведение хозяйственной операции и нет подтверждения факта ее совершения. Например, расчет суммы претензии по иску, расчет износа основных средств и нематериальных активов, расчеты товарных потерь и т.д.

К документам бухгалтерского оформления относятся также бухгалтерские справки. Они составляются в тех случаях, когда нужно перенести сумму с одного счета на другой, оформить закрытие счета, исправить ошибки, допущенные в учетных записях, и т.п. Необходимость в этом возникает довольно часто, и поэтому справки такого рода в бухгалтерской практике весьма распространены.

Комбинированными называются такие документы, которые сочетают признаки нескольких видов документов: распорядительных и оправдательных, оправдательных и документов бухгалтерского оформления и т.д. Они служат одновременно и распоряжением о выполнении данной операции, и оправданием ее выполнения, фиксируют совершенную операцию и в то же время содержат указание о порядке отражения ее в счетах. Например, приходные и расходные кассовые ордера, авансовые отчеты подотчетных лиц, требования на отпуск материалов, лимитно-заборные карты, расчетно-платежные ведомости, объявления о взносе наличных денежных средств на расчетный счет и т.д.

Сочетание в одном документе признаков нескольких видов документов упрощает их учетную обработку, сокращает количество документов и затраты на их приобретение. Комбинированные документы составляют для уменьшения числа документов по хозяйственным операциям, которые повторяются в организации многократно в течение короткого периода.

по способу (порядку) составления;

По способу (порядку) составления различают первичные и сводные документы.

Первичными называются документы, которые отражают все хозяйственные операции непосредственно в момент их совершения. Они являются первым формальным доказательством того, что данные операции действительно выполнены. К первичным документам относятся кассовые приходные и расходные ордера, накладные, приемо-сдаточные акты, наряды, квитанции и т.п. Примером первичного документа может также служить приходный ордер. Он составляется при поступлении материалов на склад и свидетельствует о выполнении кладовщиком данного ему распоряжения об их приеме.

Сводными называются документы, составляемые на основе первичных документов. В них отражаются операции, ранее уже оформленные соответствующими первичными документами. Составление вторичных документов напрямую не связано с хозяйственными операциями, в них лишь регистрируются эти операции по данным первичных документов.

Сводные документы позволяют уменьшить количество записей в счетах бухгалтерского учета. К сводным документам относятся разработочные таблицы, группировочные ведомости, ведомости распределения расходов, отчеты (ведомости) о движении продуктов и материалов, авансовый отчет и др. Авансовый отчет заполняется на основании первичных документов, где указываются все расходы, произведенные подотчетным лицом. К числу сводных документов относятся также расчетно-платежные ведомости по заработной плате или ведомости выпуска готовой продукции, различные внутренние отчеты (например, отчет о движении материальных ценностей по складу) и др. Все эти документы обязательно содержат дополнительные данные, помимо тех, которые имеются в первичных документах, явившихся базой для их составления.

Итак, сводные документы служат, во-первых, для объединения данных первичных документов и получения укрупненных показателей и, во-вторых, для группировки данных первичных документов с целью получения дополнительных сведений об учитываемых операциях и отражения этих операций в новом разрезе. Следовательно, сводные документы используются как средство обработки исходных данных об операциях.

по способу отражения хозяйственных операций;

По способу отражения хозяйственных операций документы делятся на разовые и накопительные.

Разовые документы отражают одну или одновременно несколько хозяйственных операций. Отличительная черта этих документов – сразу же после составления они передаются в бухгалтерию и могут служить основанием для бухгалтерских записей. Например, приходных ордер по материалам, ведомости распределения расходов, калькуляции, накладные, приемо-сдаточные акты, кассовые ордера, денежные чеки и т.п.

Накопительные документы служат для оформления однородных операций, совершаемых на предприятии в разное время (за неделю, декаду, полмесяца). Их составляют с целью уменьшения числа выписываемых документов по тем операциям, которые производятся на предприятии многократно в течение короткого времени. Например, дневной заборный лист на отпуск сырья, лицевые счета по заработной плате, табель учета рабочего времени, ведомость выполненных работ и т.п.

по месту составления;

По месту составления документы делят на внутренние и внешние.

Внутренние документы составляют внутри предприятия. Ими оформляются хозяйственные операции, совершаемые только внутри предприятия. Эти документы не выходят за пределы предприятия, например, расчетно-платежные ведомости, приходные и расходные кассовые ордера и др.

Внешние документы составляют вне данного предприятия и ими оформляются операции, осуществляемые между предприятиями. Например, счета, накладные, счета-фактуры контрагентов.

Отдельные внутренние документы в результате совершаемых хозяйственных операций становятся внешними, например, денежные чеки, платежные поручения. При заполнении внутренних документов достаточно указать только обязательные реквизиты, а при составлении внешних документов необходимо еще добавить дополнительные реквизиты документов для полноты характеристики хозяйственной операции.

по качественным признакам;

По качественным признакам документы могут быть полноценными и неполноценными. Полноценным является такой документ, который составлен по установленной форме, имеет все обязательные реквизиты и правильно отражает действительно совершенную и законную хозяйственную операцию. Документ, не удовлетворяющий этим требованиям, является неполноценным.

по степени использования средств вычислительной техники.

По степени использования средств вычислительной техники при оформлении документов их подразделяют на документы, заполняемые вручную, частично заполненные на машинах (т.е. документы, составленные на фирменных бланках) и полностью выполненные на машинах (расчетно-платежная ведомость, накладная, счет-фактура, инвентаризационная опись и т.д.).

Документация по Пенсионному фонду – система документации, используемая для решения задач пенсионного обеспечения.

Информационно-справочная документация – система документации, используемая для решения задач управления информационной базой и ее составными элементами (базы данных, унифицированные формы документов, информационные потоки, технико-экономические показатели и т.д.)

Информационно-справочные документы сообщают сведения, побуждающие принимать определенные решения, т.е. инициируют управленческие решения, позволяют выбрать тот или иной способ управленческого воздействия. Они не содержат поручений, не обязывают выполнять поручения.

Документы этой системы играют служебную роль по отношению к организационно-правовым и распорядительным документам.

Особенностью этих документов является то, что они идут снизу вверх по системе управления: от работника к руководителю подразделения, от руководителя подразделения к руководителю организации, от подведомственной организации в вышестоящую.

В состав информационно-справочных документов входят:

докладная записка – см. Организационно-распорядительная документация

служебная записка – записка о выполнении какой-либо работы, направляемая должностным лицом другому должностному лицу

объяснительная записка – см. Организационно-распорядительная документация

предложение — разновидность докладной записки, содержащая перечень конкретных предложений по определенному вопросу

представление — документ, содержащий предложение о назначении, перемещении или поощрении личного состава, а также рекомендацию определенных действий и мероприятий по вопросам деятельности учреждения.

заявление — документ, содержащий просьбу или предложения лица (лиц) учреждению или должностному лицу.

все разновидности переписки — обобщенное название различных по содержанию документов (служебное письмо, телеграмма, телекс, телефонограмма, факсограмма (факс), электронное сообщение и др.), использующихся в качестве инструмента оперативного информационного обмена между организациями

протокол – см. Организационно-распорядительная документация

акт – см. Организационно-распорядительная документация

справка — 1) документ, содержащий описание и подтверждение тех или иных фактов и событий.2) документ, подтверждающий факты биографического или служебного характера.

заключение — документ, содержащий мнение, вывод учреждения, комиссии, специалиста по какому-либо документу или вопросу

отзыв — документ, содержащий мнение учреждения или специалиста по поводу какой-либо работы

сводка — документ, представляющий собой обобщенные данные по одному вопросу (сводка предложений, сводка замечаний, сводка требований и т.д.)

список — перечисление лиц или предметов в определенном порядке, составленное в целях информации или регистрации

перечень — систематизированный список документов, предметов, объектов, составленный в целях распространения на них определенных норм или требований.

Вывод

Документ, как носитель информации, выступает в качестве непременного элемента внутренней организации любого учреждения, предприятия, фирмы, обеспечивая взаимодействие их частей. Информация является основанием для принятия управленческих решений, служит доказательством их исполнения и источником для обобщений, а также материалом для справочно-поисковой работы.

Кроме того, документирование во многих случаях является обязательным, предписывается законом и актами государственного управления, поэтому оно является одним из средств укрепления законности и контроля.

От четкости и оперативности обработки и движения документов в конечном итоге зависит быстрота принятия решений. Поэтому в рациональной организации документообороту всегда уделяется большое внимание.

Список использованной литературы

1. Плешкевич Е.А. Основы общей теории документа. — Саратов, 2005.

2. Кудрявцев В.А. и др. «Организация работы с документами: учебник — М.: ИНФРА-М, 1998.

3. Г.Г. Иванов и др. Документы в торговых операциях. Практическое пособие/Академия народного хозяйства. СП “Мост-Вест” — М; 1994 г.

4. Классификация документа: решения и проблемы. // Книга: исследования и материалы: М. 1995 г.

5. Печникова Т.В., Печникова А.В. «Документационное обеспечение деятельности организации», М., 1998;

6. Государственный классификатор управленческой документации Украины ДК 010-98, действующий с 01.06.99.

7. Кирсанова М.В. Современное делопроизводство, Инфра – М: 2000.

8. Кушнаренко Н.Н. Документоведение., Киев: Знание 2000.

9. Кузнецова Т.В. Делопроизводство. М: 2003 г.

- Проект как система

- Проведение исследований на основе субъективных оценок экспертов

- Психология учебной деятельности. Формирование мотивации с использованием собственного метода

- Психология образовательной деятельности. Взаимодействие образовательных процессов друг с другом

- Психология воспитания. Памятка воспитания детей

- Какие задачи решает имидж?

- Ich kann nicht sagen dass ich essen mag

- Информационное общество

- Личная гигиена работников ресторана и гостиниц (ряд гигиенических требований)

- Психологические службы за рубежом

- Если люди готовы идти за вами на край света, вы — хороший лидер

- Базовые качества личности руководителя

Реферат: Реквизиты документа, их значение и оформление

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

УФИМСКИЙ ГОСУДАРСТВЕННЫЙ ИНСТИТУТ СЕРВИСА

Кафедра Финансы и БД

Контрольная работа

По дисциплине: «Основы документального обеспечения управления»

На тему:

«Реквизиты документа, их значение и оформление»

Выполнила:

студентка группы ФЗ-11

Сальникова А.В.

Проверил:

Уфа – 2004

СОДЕРЖАНИЕ

Введение. 3

Реквизиты документа. 4

Обязательные реквизиты, заголовочная часть. 5

Требования к бланкам документов. 10

Требования к оформлению реквизитов документа. 12

Заключение. 17

Список литературы… 18

Введение

Делопроизводство сегодня определяется стандартом как отрасль деятельности, обеспечивающая документирование и организацию работы с документами», т.е. весь процесс от момента создания документа и до его уничтожения или передачи на хранение в архив.

Появляется термин первоначально в устной речи (предположительно в XVII в.) и означает сам процесс решения (производства) дела — «дело производить» (решать вопрос). Так как в ходе решения любого вопроса возникали документы, чтобы закрепить достигнутую договорённость, принятое решение (ибо устное слово кратковременно, может быть забыто, искажено при передаче или не так понято), уже в XVI в. употребляется слово дело как «собрание документов, относящихся к какому либо делу, вопросу». Впервые в этом понятии слово «дело» зафиксировано в документах в 1584 г.

Документ возник прежде всего чтобы зафиксировать информацию и придать ей юридическую силу. Латинское documentum — доказательство, свидетельство.

Каждый документ состоит из элементов, которые называются реквизитами. Различные документы имеют разный набор реквизитов. Совокупность реквизитов, определенным образом расположенных в документе, составляет формуляр этого документа. Формуляры, характерные для определенного вида документов называются типовыми. Графические модели или схемы построения документов имеют название «формуляробразец».

Реквизиты документа

В состав реквизитов организационно-распорядительной документации согласно ГОСТ Р6.30-97 включены следующие:

01- государственный герб РФ;

02- герб субъекта РФ;

03- эмблема организации или товарный знак;

04- код организации;

05- код формы документа;

06- наименование организации;

07- справочные данные об организации;

08- наименование вида документа;

09- дата документа;

10- распространенный номер документа;

11- ссылка на регистрационный номер и дату документа;

12- место составления или издания документа;

13- гриф ограничения доступа к документу;

14- адресат;

15- гриф утверждения документа;

16- резолюция;

17- заголовок к тексту;

18- отметка о контроле;

19- текст документа;

20- отметка о наличии приложения;

21- подпись;

22- гриф согласия документа;

23- виды согласования документа;

24- печать;

25- отметка о заверении копии;

26- отметка об исполнители;

27- отметка об исполнении документа и направлении его в дело;

28- отметка о поступлении документа в организацию;

29- отметка для автоматического поиска документа.

Для изготовления бланков документов используют следующие реквизиты: 01,02,03,04,05,06,07,08, а также отметки для расположения реквизитов 09,10,11,12,14,17,18,19.

При оформлении документов следует использовать следующие реквизиты: 09,10,11,13,14,15,16,17,18,19,20,21,22,23,24,25,26,27,28,29.

Обязательные реквизиты, заголовочная часть

I группа

«Реквизиты названия документов»

В нее входят реквизиты: № 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 15.

Реквизит № 1 «Государственный герб»

Написание – ставится в виде гербовой печати на бланках документов органов государственной власти, других государственных органов, министерств, ведомостей, а также предприятий, организаций в предусмотренных законодательством случаях. Круг подведомственных учреждений, которые могут носить государственный герб на бланки своих документов, определяет каждое министерство (ведомство).

Расположение на документе – в верхнем левом углу. Употребляется для утверждения прав определенных особ, при фиксации фактов использования денег и материальных ценностей. Проставлять этот реквизит на документах субъектов предпринимательской деятельности не государственной формы собственности запрещается.

Реквизит № 2 «Эмблема организации или предприятия»

Написание – символичное, графическое изображение, которое открывает, направление деятельности фирмы, предприятия. Знак облегчает поиск документа, но не заменяет наименование организации.

Расположение – в верхнем поле документа правее от первого реквизита.

Реквизит № 3 «Изображение наград»

Написание – применяется вместо внесения названий орденов в наименование учреждения. Улучшает вид документа. Уменьшает объем заголовка.

Расположение – в верхнем, левом поле документа правее от второго реквизита.

Реквизит № 4 «Код предприятия, учреждения, организации по УКПО»

Расположение – в верхнем правом углу.

Реквизит № 5 «Код формы документа по УКУД»

Расположение – на второй строке под четвертым реквизитом.

Написание – четвертый и пятый реквизиты указываются в случае необходимости согласно с соответствующими классификаторами.

Реквизит № 6 «Название министерства или ведомства»

Написание – отмечается наименование министерства или ведомства (высшей организации, или основателя).

Расположение – в верхней части документа, под третьим реквизитом.

Реквизит № 7 «Название учреждения»

Написание – полное название учреждения, организации или предприятия – автора документа.

Расположение – в верхней части документа под шестым реквизитом.

Реквизит № 8 «Названия структурного подразделения»

Написание – пишется этот реквизит, если есть необходимость. Полное название структурного подразделения (шестой, седьмой, восьмой реквизиты пишутся в именительном падеже).

Расположение – пишется под седьмым реквизитом.

Реквизит № 9 «Адрес отправителя»

Написание – пишется индекс предприятия связи, почтовый и телеграфный адрес, номер телетайпа (абонентного телеграфа), номер телефона, факса, номер счета в банке. Порядок и форма записей ведомостей про почтовый и телеграфный адреса организаций должны соответствовать почтовым правилам. Этот реквизит размещается только на бланках для писем.

Расположение – под восьмым реквизитом.

Реквизит № 10 «Название вида документа»

Написание – определяется как наименование совокупности документов, которые выполняют однородные функции (приказ, протокол, акт, справка) – это один из обязательных реквизитов, которые соответствуют ускоренному изучению документа. Название вида деловой бумаги (отсутствует только на служебных письмах) дает первое представление про его назначение, поскольку определенные управленческие решения должны оформляться соответствующими видами документов.

Расположение – в верхней части формуляра документа, под девятым реквизитом, на шестой строке.

Реквизит № 15 «Гриф секретности»

Написание – проставляется для засекречивания документов. Документ с грифом секретности – с ограниченным доступом, предназначен для определенных особ.

Расположение – в верхней правой части документа, на третьей строке под пятым реквизитом.

II группа

«Реквизиты датирования и индексации документов»

В нее входят реквизиты: 11, 12, 13, 14.

Реквизит № 11 «Дата»

Написание – дата есть обязательным реквизитом документа, без даты документ теряет юридическую силу. Дата подписания или утверждения может стать датой документа. Датой письма или приказа является день их подписания, датой плана или инструкции – день утверждения. Отдельную группу составляют такие документы, как протокол, акт, датой которых является время фиксирования в них фактов, явлений, поступков.

Датой документа, который принимается коллегиальным органом, есть дата его принятия. Датой вступления в силу распорядительного документа – день его получения адресатом, если документ не оговорен другим термином. Элементы даты пишутся тремя парами арабских цифр, в один ряд, в последовательности: число, месяц, год. Обязательному датированию и подписанию подлежат все служебные документные отметки связанные с их происхождением (резолюции, согласования, визы, отметки про исполнение документа и направление его в дело).

Расположение – проставляется дата подписания документа в его левой верхней стороне вместе с исходящим номером (левее от него) на седьмой строке. Если документ составлен не на бланке, его дата проставляется ниже левее.

Реквизит № 12 «Индекс документа» (Исходящий номер)

Написание – часто включает три пары арабских чисел, где первая пара – индекс структурного подразделения автора документа, вторая – номер дела где находится (сохраняется) копия документа, третья – порядковый номер по журналу учета.

Расположение – в левой верхней части документа на седьмой строке правее от одиннадцатого реквизита.

Реквизит № 13 «Ссылка на документ»

Написание – включает в себя дату и индекс, указанные учреждением, которое издало документ, на который дается ответ. Указанный реквизит переписывается особой, которая составляет документ с инициативного документа.

Расположение – пишется на восьмой строчке под одиннадцатым реквизитом.

Реквизит № 14 «Место составления или издания документа»

Написание – включает в себя название населенного пункта, где издается документ.

Расположение – проставляется правее от тринадцатого реквизита.

III группа

«Реквизиты оформления текста»

В нее входят реквизиты: 16, 19, 21.

Реквизит № 16 «Адресат» (кому предназначен документ)

Написание – документы могут быть адресованы учреждению, его структурным подразделениям, или конкретной служебной особе, их наименования пишутся в именительном падеже.

Расположение – на девятой строке документа, по середине.

Реквизит № 19 «Заглавие к тексту» (приказ)

Написание – неотъемлемая часть текста документа, независимо от его вида и назначения (кроме телеграмм, телефонограмм, и ответов на письма граждан). Этот реквизит отражает главную идею текста. Заглавие должно быть лаконичным и точным. Печатается заглавие маленькими буквами через один межстрочный интервал. В конце заглавия точка не ставиться.

Расположение – пишется на девятой строчке в левой стороне.

Реквизит № 21 «Текст документа»

Написание – главный реквизит документа ради которого создается документ. Приступая к составлению текста, в первую очередь необходимо определить его цель, убедиться в соответствии содержания компетенции выбранного учреждения, правильно определить вид документа для фиксации управленческого решения. Связной текст документа может также складываться на основе трафарета, или макета, которые размещают постоянную информацию и имеют пропуски для внесения измененной информации.

Расположение – посередине документа, на десятой строке, под реквизитом номер шестнадцать.

Требования к бланкам документов

Бланком документа называют лист бумаги разрешенного формата с нанесенными на нем постоянными реквизитами. Применение бланков сокращает трудоемкость составления документа, повышает эстетическую сторону его оформления.

Бланки конструируются на основе как углового, так и продольного расположения реквизитов. Бланки с угловым расположением реквизитов выгоднее, поскольку позволяет экономить до 20% площади места бумаги. Формуляр, предусматривает именно такое расположение.

Продольный вариант используется организациями с большим числом печатных знаков в их наименовании или печатающими постоянные реквизиты на двух языках – национальном и русском ( реквизиты 06,07,12).

Бланки документов должны иметь поля (мм): 20-35-левое; 10-правое; 20-верхнее; 10-нижние.

Бланки документов следует изготавливать на белой бумаге или бумаге светлых тонов.

Бланки допускается изготавливать типографическим способом, с помощью средств оперативной полиграфии или воспроизводить с помощью средств вычислительной техники.

Сплошными линиями обозначаются фиксированные границы зон расположения реквизитов, пунктиром – переменный. Каждая зона определяется совокупностью входящих в нее реквизитов.

Реквизиты 01,02,03 располагают над серединой реквизита 06. Реквизит 06 допускается раполагать на уровне реквизита 03.

Реквизиты 06,07,08,12 ограничительные отметки для реквизитов 09,10,11 в пределах границ зон расположения реквизитов размещают одним из способов:

— центрованным ( начало и конец каждой строки реквизита равно удалены

от границ зоны расположения реквизитов;